Как оформить договор займа между физическими лицами?

Договор займа между физическими лицами

Основу правоотношений по договору займа составляет передача заимодавцем денег, вещей, определенных родовыми признаками либо ценных бумаг в собственность заемщику. В результате передачи денег, согласно правилам, установленным ст. 807 ГК РФ, у заемщика в момент получения займа возникает встречное обязательство о возврате такой же суммы денег или приобретённых им вещей (того же количества, рода и т.д.) в установленный договором срок.

ДОГОВОР ЗАЙМА N ___

(место и дата заключения договора прописью)

Мы, гр. ______________________________________________________________,

паспорт: серия ________, N __________, выдан _____________________________,

проживающий(ая) по адресу: _______________________________________________,

именуем__ в дальнейшем «Займодавец», и гр. _______________________________,

паспорт: серия _______, N ________, выдан ________________________________,

проживающий(ая) по адресу: _______________________________________________,

именуем___ в дальнейшем «Заемщик», заключили настоящий договор о

1. Займодавец передает Заемщику в собственность _______________________

(сумма займа прописью)

на указанный в настоящем договоре срок, а Заемщик обязуется возвратить

такую же сумму денег в обусловленный настоящим договором срок.

2. Настоящий договор займа является беспроцентным.

3. В подтверждение получения от Займодавца денежных средств Заемщик предоставляет Займодавцу расписку в их получении.

4. Заемщик обязан вернуть всю сумму займа, указанную в п. 1 настоящего договора, не позднее «___»___________ ____ г.

5. По желанию Заемщика сумма займа может быть возвращена досрочно либо возвращаться частями, но не позднее срока, указанного в п. 4 настоящего договора.

6. В случае нарушения Заемщиком срока возврата суммы займа, указанного в п. 4 настоящего договора, он обязан уплатить Займодавцу неустойку (пени) в размере ___% от невозвращенной суммы займа за каждый день просрочки. Неустойка начисляется до момента возврата всей суммы займа, но не может составлять более 100% суммы займа.

7. Настоящий договор считается заключенным с момента фактической передачи Займодавцем Заемщику суммы займа, что подтверждается Распиской.

8. Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

Договор заключен в присутствии:

гр. _____________, паспорт: серия ______, N ______, выдан ___________, проживающий(ая) по адресу: ______________________________;

гр. ____________, паспорт: серия _______, N ______, выдан ___________, проживающий(ая) по адресу: ______________________________.

Правила составления и содержания договора займа между физ. лицами

Поскольку речь идет о договоре займа между физ. лицами, то он считается заключенным в момент, когда заемщику передана сумма займа или другого предмета договорных отношений.

Валюта и иные валютные ценности также могут являться предметом займа в РФ при условии соблюдения требований, установленных ст. 140, 141 ГК РФ.

Существенными условиями соглашения считается его предмет -денежная сумма, вещи и т.д., переданные в качестве объекта займа.

Содержание договора займа определяют взаимные обязательства и права сторон соглашения. Однако, в рамках этого договора обязательства фактически несет только заемщик, после получения в собственность заемных денежных средств или вещей (ст. 810 ГК РФ). Заимодавец приобретает права истребовать от заемщика возврата предмета займа, а в некоторых случаях выплаты процентов и неустойки.

Законодательство РФ предполагает возможность предоставления целевого займа, при котором заемщик должен использовать полученный предмет договора в целях, установленных соглашением сторон. Правила, прописанные положениями статьи 809, наделяют стороны возможностью предоставлять заем под проценты.

Важно! Если заем был предоставлен под проценты для личных семейных или домашних нужд, не связанных с предпринимательством заемщикам, то он может быть возвращен досрочно при условии уведомления займодавца в месячный срок до возврата.

С середины лета 2018 года поправки внесенные в гражданское законодательство, касаемо финансовых сделок, устанавливают требования по обязательной письменной форме договора займа, заключенного между гражданами, если его сумма превышает 10000 руб. Подтверждением договорных отношений и самого займа может служить расписка, предоставленная заемщиком (ст. 808 ГК РФ).

Нарушение заемщиком условий договора может повлечь применение к нему положений ст. 811, п. 1 ст. 395 ГК РФ.

Исходя из правил, прописанных положениями ст. 330 ГК РФ, если заемщиком просрочено исполнение обязательств, то заимодавец вправе потребовать выплаты неустойки. В этом случае заимодавец не обязан доказывать, что ему принесены убытки.

Правила ст. 331 ГК РФ устанавливает обязательную письменную форму, для соглашения сторон о неустойке (п. 2,3 статьи 434 ГК РФ). Такие требования предъявляются к соглашению о неустойки вне зависимости от того, в какой форме существует основное обязательство. Если установленная письменная форма не соблюдена, такое соглашение является ничтожным п. 2 ст. 162, ст. 331, п. 2 ст. 168 ГК РФ.

Кредитор обладает правом потребовать и выплаты неустойки, которая определена законом (ГК РФ ст. 332).

Необходимо помнить: соглашение о размере неустойки не должно нарушать главных и фундаментальных принципов гражданского права, установленных положениями ст. 1, 10 ГК РФ, а также другими нормами законодательства РФ (разумность, добросовестность и равенство условий договорных отношений).

Заполнение договора займа

Документ, определяющий условия договора займа, предполагает указание в самом его начале полных сведений о сторонах, а также месте и дате заключения.

Соглашение должно содержать точную сумму переданных денежных средств, либо описание вещи, с ее качественными, родовыми и количественными признаками, а также условия, на которых объект займа передаётся в собственность и должен быть возвращен заимодателю.

Также необходимо указывать срок исполнения договора, и условий, на которых договор действует.

Условия о применении неустойки могут быть прописаны в соглашении отдельным разделом. При отсутствии таковых истребование неустойки будет происходить по правилам и в порядке, установленных законодательством.

Договор должен быть составлен в количестве сторон правоотношений, а также содержать в конце документа их полные реквизиты и личные подписи.

Договор займа между физическими лицами — ответы на вопросы

Многие из нас когда-нибудь брали или отдавали деньги в долг у частных лиц, и знают, что такое договор займа между физическими лицами. Можно безгранично доверять другу или хорошему знакомому, но если речь идёт о крупной денежной сумме, необходимо перестраховаться и грамотно оформить отношения. В противном случае вернуть деньги у недобросовестного должника станет невозможно.

Здесь, дадим возможность скачать образец договора займа между физическими лицами, а также дадим советы по его оформлению, актуальные на 2019-20 год.

Каким документом оформить сделку?

Гражданский кодекс составляет основу законодательного регулирования договора займа в Российской Федерации. Статья 808 предоставляет гражданам следующие варианты для оформления сделки:

- Письменный договор займа. Этот вариант является обязательным в том случае, если сумма как минимум в 10 раз превышает минимальный размер оплаты труда (с 1 января 2016 года она составляет 6 204 рубля). При желании стороны могут обратиться к нотариусу.

- Устная форма. С точки зрения российского законодателя, долговая расписка – это не письменная форма договора, а доказательство его существования. Она констатирует сам факт передачи денег или вещей должнику и является обязательным элементом правоотношений сторон. Таким образом, независимо от формы договора вы должны потребовать у должника предоставления этого документа.

Юридически грамотно прописываем условия договора

По умолчанию договор займа считается возмездным. Если вы решили передать своему знакомому или другу деньги без права на получение от него процентов, в договоре нужно указать этот момент.

Есть только две ситуации, когда договор займа презюмируется безвозмездным: сумма не превышает в 50 раз МРОТ и сам договор не связан с предпринимательством; предметом правоотношений являются вещи, а не деньги.

В случае заключения возмездного (беспроцентного) договора у вас возникает два варианта для получения процентов:

- Можете указать в договоре точный размер процентов за пользование должником вашими деньгами.

- Если не пропишете это условие в договоре, то размер процентов будет определяться ставкой рефинансирования.

Также в договоре рекомендуется прописать условие о сроке возврата денег или вещей. В противном случае вам придётся в будущем направлять должнику уведомление. По законодательству заёмщик обязан будет возвратить долг в течение 30 дней с момента получения уведомления, что может принести вам серьёзные неудобства.

Какие ещё данные следует прописывать в договоре: ФИО, адреса фактического места жительства и прописки обеих сторон, данные паспорта, сумму и валюту займа (цифрами и словами), дату и место составления договора.

Что делать, если заёмщик не возвращает долг?

Если должник не возвращает деньги или другие вещи в соответствии с условиями договора, то вы получаете право требовать:

- Возврата основной суммы.

- Проценты по договору (если он возмездный).

- Проценты по статье 395 Гражданского кодекса (независимо от наличия права на проценты по предыдущему пункту).

Если договором было предусмотрено погашение долга по частям, а заёмщик нарушил срок возврата очередной части, то вы можете требовать досрочного возврата всей суммы.

Чтобы защитить свои права, вы должны вначале направить претензию должнику (заказным письмом с уведомлением), где прописать чёткие требования об исполнении обязательств и конкретные суммы. С момента получения претензии должником необходимо подождать ещё 30 дней. Если в этот период должник направит вам ответ о невозможности исполнения с его стороны договора или проигнорирует претензию, можно смело подавать исковое заявление в суд.

Образец договора займа между физическими лицами 2020 года

Пример бланка договора займа, с учетом всех нюансов, доступен ниже.

Скачать договор займа между физ. лицами

Скачайте и сохраните этот документ у себя в удобном для себя формате. Это абсолютно бесплатно.

Как правильно давать в долг. Договор займа.

Финансовые вопросы, особенно, когда речь идет о займе друзьям или родственникам, зачастую выливаются в проблемы. Невозврат даже небольшой суммы неприятен. И часто даже маленький займ становится предметом споров. Когда же речь идет о серьезных средствах, потеря которых может сказаться на вашем финансовом благополучии, риск конфликтов между сторонами многократно возрастает. Из-за недопониманий сторонами условий, на которых даются (берутся в долг) деньги, когда приходит срок возврата денег, отношения между сторонами ухудшаются. Иногда доходит до полного разрыва партнерских, дружеских и даже родственных отношений. И это не избавляет, порой, от проблемы возврата средств или необоснованных требований.

Как обезопасить себя финансово, лишив должника возможности не признать долг, а должнику, в свою очередь, четко понимать все условия возврата денежной суммы и не дать возможность, например, кредитору сдвинуть сроки на более ранние или увеличить проценты?

Несомненно, в этом поможет документальное подтверждение финансовых обязательств, с которым и вы, и заемщик будете чувствовать себя спокойно. Наиболее оптимальным вариантом такого подтверждения, который защищает обе стороны от нежелательных последствий сделки, является договор займа.

Одно из основных преимуществ договора займа заключается в том, что в нем могут быть подробно прописаны все условия. Расписка, которую часто пишут в таких случаях, и которую принято считать основным документом, если речь идет о долговых обязательствах, на самом деле неэффективна. Она не может содержать никаких условий. В расписке просто отражен факт передачи денег и возможный срок их возврата. Договор займа, в свою очередь, может содержать и условия рассрочки, и другие условия, оговоренные обеими сторонами.

Процедура подписания договора займа очень проста. Вы приходите к нотариусу, рассказываете: на каких условиях хотите дать займ, на какой срок, выбираете место и способ возврата денег, определяете, будут ли начисляться проценты по займу, либо он будет беспроцентным, какие-то дополнительные условия, согласованные сторонами. Все эти условия будут отражены в договоре. Нотариус обязательно проверит предоставленные ему документы, а также волю и волеизъявление сторон, убедится в том, что займодавец и заемщик отдают отчет в своих действиях. После составления документа нотариус подробно разъяснит, какие последствия повлекут за собой те или иные условия. И только потом договор займа будет подписан сторонами и удостоверен нотариусом.

Почему договор займа лучше удостоверить у нотариуса? Важно знать, что все факты, которые нотариус включил в договор и удостоверил, имеют повышенную доказательственную силу, то есть не подлежат дополнительному доказыванию в суде. Чтобы оспорить нотариально удостоверенные факты, необходимо сначала доказать, что нотариус совершил нотариальный акт с нарушением закона. Для суда нотариально удостоверенный договор займа будет весомым аргументом, который подтверждает и тот факт, что должник обязался вернуть деньги в определенный срок, и факт, что он получил деньги именно на тех условиях, которые прописаны в договоре.

Кроме того, нотариально удостоверенный договор займа дает возможность воспользоваться процедурой внесудебного взыскания долгов с помощью исполнительной надписи нотариуса: https://notariat.ru/sovet/pages/tag/kak-bystro-reshit-problemy-s-vozvratom-dolgov

В любом договоре займа, вне зависимости от наличия других условий, должны быть указаны:

* имя получателя (полные ФИО, паспортные данные и регистрация),

* сумма цифрами и прописью,

* условия выдачи денег (например, размер процентов за использование денежных средств или отсутствие таковых),

* точный срок возврата суммы.

кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от способа их оформления. получатель кредита, принимающий на себя обязательство и гарантирующий возвращение полученных средств, а также оплату предоставленного кредита. Заемщик по потребительскому кредиту — физическое лицо, обратившееся к кредитору с намерением получить, получающее или получившее потребительский кредит (заем). Заемщик по ипотечному кредиту — физическое лицо, гражданин РФ, заключивший кредитный договор с банком (кредитной организацией) или договор займа с юридическим лицом (некредитной организацией), по условиям которого полученные в виде кредита средства используются для приобретения жилья. Обеспечением исполнения обязательств по таким договорам служит залог приобретаемого жилья (ипотека).Заемщик по договору займа – лицо получившее заем и принявшее на себя обязательство на его последующий возврат в соответствии с условиями договора. юридические и физические лица, заключающие или заключившие между собой договор. Стороной договора может быть государство (Российская Федерация, ее субъекты), которые выступают на равных началах с иными участниками гражданско-правовых отношений. по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. письменный документ, скрепленный подписью лица, удостоверяющий, что данное лицо получило от другого лица деньги, вещи или иные материальные ценности и обязуется их вернуть. Правильно оформленная расписка может служить одним из доказательств факта передачи ценностей, но во многих случаях не является достаточным основанием для их востребования. уполномоченное государством должностное лицо, имеющее право совершать нотариальные действия от имени Российской Федерации в интересах российских граждан и организаций (юридических лиц). необходимые элементы при заключении сделки. Внутреннее желание лица совершить сделку с целью возникновения определенных юридических последствий называется волей, а доведенное такое желание до сведения других участников – волеизъявлением. Воля и волеизъявление должны совпадать, чтобы обеспечить законность сделки. лицо, предоставившее заем и приобретающее право на его последующий возврат и оплату его предоставления. соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. это лицо, которое в силу принятого на себя обязательства, обязано совершить в пользу другого лица (кредитора) определенное действие.

Порядок составления договора займа между физическими лицами

- 1 Как составить договор займа?

- 1.1 Беспроцентный договор

- 1.2 Договор с процентами

- 1.3 Необходимые документы

- 2 Договор займа между физическим и юридическим лицом, чем отличается?

- 3 Чем отличается расписка в предоставлении денежных средств?

В реалиях современной экономики, когда физическим лицам предоставлен огромный выбор кредитных продуктов для покрытия дефицита финансов, фраза «одолжить на жизнь» до сих пор имеет место в отношениях не только между родственниками, знакомыми, друзьями, но и соратниками по бизнесу. Рассмотрим вопрос, документального оформления займов между гражданскими представителями и юридическими лицами.

Как составить договор займа?

Если сумма займа в пределах 50 минимальных окладов, возможно пренебречь бумажной волокитой и заключить договор в устной форме. Однако в целях личной уверенности в том, что деньги будут возвращены в срок, рекомендуется оформлять договорные отношения в письменной форме. Так заемщику и займодателю нужно составить документ, в котором указываются права и обязанности сторон и условия сделки.

Законодательство не предусмотрело конкретную формы соглашения (она произвольная), однако есть ряд данных, которые необходимо обязательно внести в соглашение. Это:

- имена заемщика и заимодавца, паспортные данные, место выдачи документа (указываются полностью в соответствии с паспортами);

- населенный пункт и дата составления соглашения;

- сумма прописью;

- валюта сделки;

- когда передается и возвращаются ссуда;

- платность (то есть стоимость пользования деньгами — предусмотрено начисление процентов или нет), регламент расчета и выплаты;

- подписи сторон.

Нотариально заверять документ не обязательно. Однако, заверенное соглашение позволяет без длительных судебных тяжб получить судебный приказ на взыскание суммы долга, что позволяет сэкономить время и деньги на судебных издержках. (Когда документ нотариально не заверен требуется требуется время на его проверку).

Беспроцентный договор

Суть беспроцентного договора в том, что финансы передаются заимодавцем (физическим или юридическим лицом) заемщику (физическому лицу) на бесплатной основе. Иные параметры отношений сохраняются – это возвратность и срочность. Поэтому, все обязательные идентификационные составляющие договора займа, которые мы рассмотрели выше, должны присутствовать в договоре.

Если была договоренность, что сделка безвозмездная, но стороны не упомянули об этом в договоре, существует вероятность переквалификации беспроцентного займа в долг с процентами (используется процент ЦБ РФ). Обжаловать такую хитрость со стороны займодавца должник может, однако практически со стопроцентной вероятность дело будет проиграно, поскольку даже без нотариального заверения договор займа имеет юридическую силу и в расчет берется именно та информация, которая указана в соглашении.

Отношения априори считаются безвозмездными, если ссужаются не денежные средства, а предметы (вещевые ценности).

Скачать образец договора займа бес начисления процентов можно по ссылке:

Договор с процентами

Если в договоре займа предусматривается выплата вознаграждения за пользование деньгами заемщиком займодавцу помимо основной суммы долга, соглашение считается процентным. В договоре займа между физическим лицами с процентами обязательно указывается ставка, согласно которой происходит начисление процентов.

Целесообразно обозначить период выплаты процентных обязательств и способ (наличные, на банковскую карточку), а также возможные санкции за нарушение обязательств.

Выплата процентов может происходить единожды в конце возврата долга или же каждый месяц/неделю. Любое условие имеет право на существование, главное — правильно все задокументировать, чтобы после не возникло вопросов.

Если факт начисления процентов не указан, можно обратиться к Гражданскому кодексу, согласно положениям которого выплата процентов при договоре займа с процентами осуществляется ежемесячно (при условии, что другие сроки в соглашении не указаны).

Необходимые документы

Для оформления договора ссуды между физическими лицами необходимы документы, удостоверяющие их личность. В документе должна быть отметка о постоянной регистрации, либо документ о временной регистрации. Договор займа подлежит регистрации в Росреестре, если по условиям договора в качестве залога передан объект недвижимости.

Образец договора займа можно скачать по ссылке:

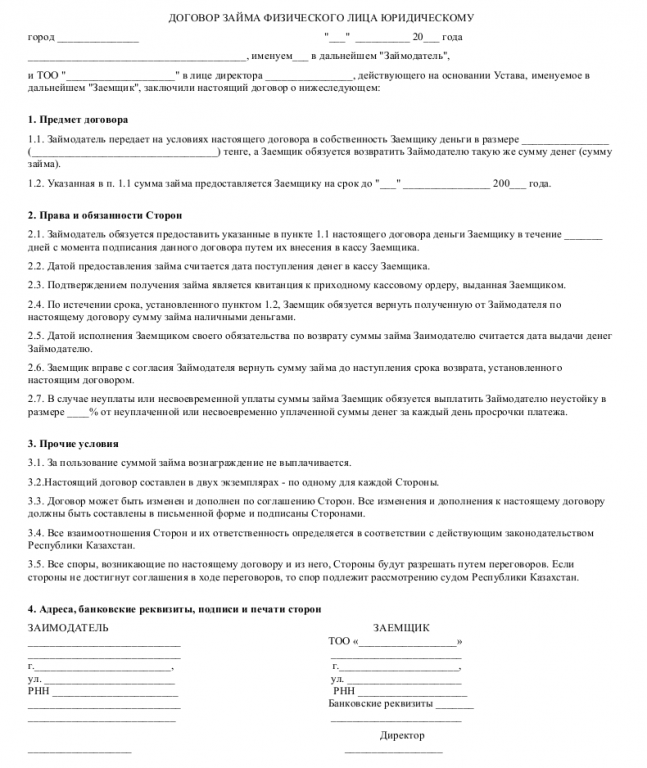

Договор займа между физическим и юридическим лицом, чем отличается?

Оформление договора займа между гражданином и организацией правомерно только путем заключения письменного соглашения. Заем может иметь целевой характер, то есть выдаваться только на определенные цели (покупка недвижимости, оплата ипотеки, автокредита за авто и т.д.) или же быть нецелым (во втором случае сумма будет значительно меньше, так как организации редко предоставляют заемщикам крупную сумму денег без указания цели). Другой вариант получения денег без указания цели — предоставление залога со стороны заемщика, при этом соглашение в обязательном порядке заверяется нотариально.

ВАЖНО! Договор залога может быть составлен отдельно и являться самостоятельным соглашением.

Так же может быть отдельно оговорено условие о досрочном погашении долга (обязательно прописывается в соглашении, так как если такого пункта нет, займодавец может отказаться от этого и требовать возврата суммы в срок со всеми начисленными процентами).

Договор вступает в силу с момента передачи финансов заемщику (ст. 808 ГК РФ). Скачать образец:

Чем отличается расписка в предоставлении денежных средств?

Расписка в получении денежных средств — это так же юридический документ, но более упрощенный. Основное отличие от договора займа заключается в процедуре составления. Так при составлении расписки подпись на документе ставится только заемщиком, а при оформлении договора указываются росписи и паспортные данные обеих сторон — участников сделки.

В расписке обязательно указываются следующие данные:

- полное имя заемщика;

- место и время составления расписки;

- сумма долга;

- срок возврата;

- проценты, если такие предусмотрены договоренностями;

- другие условия.

Принципиальной разницы между распиской и договором, если речь идет об отношениях между физическими людьми, нет. Второй следует оформлять в случае, когда имеются какие-либо дополнительные условия, к примеру залоговое имущество, как гарантия возврата заемщиком одолженной суммы.

Договор займа между физическими лицами

- Заполнение договора займа между физическими лицами

- Особенности заключения соглашений данного типа

- Порядок подписания договора займа между физ.лицами

- Обязанности заемщика вернуть сумму займа

- Последствия нарушения заемщиком условий договора

- Разрешение споров

- Условия изменения и досрочного расторжения договора о займе

Гражданское законодательство позволяет гражданам в частном порядке занимать денежные средства – ГК РФ статья 807. Такие соглашения заключаются только в письменном виде в простой форме. Поэтому, нужно знать, как правильно оформлять данные займы, чтобы защитить свои интересы.

Договор займа между физическими лицами прямо предусмотрен гражданским законодательством – ГК РФ статья 807. Однако частный порядок заключения договоров займа между физическими лицами не препятствует передаче денег под проценты.

Заполнение договора займа между физическими лицами

Договор займа между физическими лицами должен быть очень подробным, чтобы его произвольное или неверное толкование было исключено. Иначе, споры придется разрешать в суде и спрогнозировать результат разбирательства будет невозможно. Поэтому, следует определить наиболее важные моменты в содержании договора:

- Правильно оформленный договор сдержит указание на дату подписания, место составления и данные о сторонах;

- Договор должен включать сведения о передаче денег заемщику. Если при этом присутствовали третьи лица, их нужно указать. Все участники действия должны подписать экземпляры документов;

- Договор содержит информацию о сумме займа, процентах и сроке возврата. Подробное отражение таких сведений в договоре очень важно. Ведь именно это позволит исключить споры в дальнейшем. Подробность договора становится лучшей защитой интересов обоих сторон;

- Договор должен предусматривать условия досрочного расторжения. Например, по инициативе заемщика в связи с досрочным возвратом займа или по инициативе займодавца из-за неисполнения заемщиком своих обязательств.

Такой договор представляет собой форму типового бланка. Она распечатывается, после чего заполняется сам бланк. Важно следовать образцу заполнения договора, но и не забывать включать в него особенности текущей сделки.

Особенности заключения соглашений данного типа

Даже при соблюдении всех перечисленных условий, нередко возникают спорные ситуации. Они могут быть связаны с непониманием положений соглашения, введением в заблуждение. Есть только один способ, как можно избежать таких ситуаций. Нужно обращаться к нотариусу за заверением сделки.

Он разъяснит положения закона, ответственность за неисполнение обязательств, в том числе и по статье 159 УК РФ – мошенничество. Соответственно, сделка будет совершена гарантированно добровольно и осознанно.

При этом у сторон проверяются паспорта, если лицо действует по доверенности, изучается указанный документ, проверяется наличие подписей.

Порядок подписания договора займа между физ.лицами

Данный этап происходит в кабинете у нотариуса после разъяснения особенностей сделки и последствий за ее неисполнение. Договор подписывается всеми сторонами лично с указанием даты подготовки документа. Сведения о совершении сделки вносятся в реестр нотариальных действий и данный факт всегда можно будет проверить даже при утрате самих соглашений.

Обязанности заемщика вернуть сумму займа

Договор займа между физическими лицами накладывает на них определенные обязательства. Во второй части ГК РФ в статье 810 указано, что заемщик обязуется вернуть одолженные деньги. Причем сделать это полностью, в отведенное время и в предписанном заранее порядке.

Все эти условия прописываются в договоре займа. Но есть моменты, когда в договорах не указываются точные сроки возврата одолженной суммы. В такой ситуации в законе также есть предписания. В частности, деньги нужно вернуть в течение 30 суток. Отсчет следует проводить с момента, когда заимодавец потребует свои средства обратно при условии, что в договоре займа денежных средств между физическими лицами не предусматривается других вариантов.

Если займ беспроцентный, возвращать его можно досрочно в полном или частичном виде. Но только если договор займа между физическими лицами, составленный на основе рассматриваемой сделки, не предполагает других условий.

Полностью или частично возвращать займ досрочно (если он был взят под проценты), можно если уведомить заимодателя об этом минимум за месяц до внесения средств. Это касается займов, которые были взяты на предпринимательскую деятельность, личные, семейные или домашние нужды. В документах могут прописываться иные сроки для предоставления заимодателю уведомления о том, что заемщик планирует ему вернуть одолженные средства, если он это делает досрочно.

Договор денежного займа между физическими лицами, где согласована сделка предоставления денег под проценты, может не учитываться, если заимодавец дал свое официальное разрешение на возвращение займа вне сроков. Хотя рассматриваемое согласие может быть предоставлено в договоре. Как только деньги будут переданы займодавцу, долг закроют. Обычно денежные средства должны поступить на банковский счет — так подтвердить факт сделки будет гораздо проще. При этом досрочное возвращение денег не должно противоречить закону.

Последствия нарушения заемщиком условий договора

Нарушать условия договора возврата займа между физическими лицами не стоит, поскольку это чревато различными неприятными последствиями. Если человек не хочет вернуть деньги в предписанные сроки, на долг накладываются дополнительные проценты, размер которых указывается в законе (п.1 ст. 395 ГК РФ). Они будут расти, начиная с момента, когда средства должны были поступить и вплоть до момента, когда деньги все же поступят.

Иногда в договоре денежного займа между физическими лицами предусматривается условие возврата долга по частям. Если человек не успеет в срок внести очередную сумму, заимодавец имеет полное право потребовать, чтобы должник вернул всю оставшуюся сумму, включая проценты за использование займа, которые накопились за срок до его возврата.

Разрешение споров

Часто из-за договора займа между физическими лицами провоцируется множество споров, возникающих на его почве. Чтобы избежать наиболее острых конфликтов, сторонам желательно заранее согласовать все возможные нюансы, трактовки и условия исполнения тех или других предписаний.

Если же спор все же возник, желательно, чтобы он был решен мирным путем. Так стороны в случае неудовлетворения могут попросту отправлять друг другу претензии и закрывать спорные моменты без вмешательства суда.

У заимодавца и заемщика должен быть продуман каждый нюанс сотрудничества, и внесен в договор процентного займа между физическими лицами или его беспроцентного аналога. Особенно, это касается сроков, когда должен поступить ответ на отправленную претензию. Также нужно обговорить порядок того, при каких обстоятельствах обращаться в суд, если конфликт не получается решить мирно. Споры этого типа разбираются в Арбитражном суде по месту проживания ответчика.

Условия изменения и досрочного расторжения договора о займе

Если вам необходимо раньше разорватьдоговор беспроцентного займа между физическими лицами — это можно сделать так же, как и процентный договор. Все тонкости этого процесса прописаны в статьях 450 и 452 Гражданского Кодекса РФ, где есть условия не только для расторжения, но и изменения договора.

Если в документ вносятся изменения, они должны быть прописаны в дополнительном соглашении. Оно прикрепляется к основному договору и становится его неотъемлемой частью.

В случае каких-то опасений, стороны могут индивидуально оговорить досрочное расторжение договора, и при каких условиях оно может произойти. Обычно подобная мера вводится только по соглашению сторон. Если такого соглашения нет, досрочно расторгнуть договор можно исключительно по причинам, указанным в статье 450 ГК РФ.

Вы можете скачать образец в любом удобном вам формате: pdf, doc, png а также распечатать для дальнейшего заполнения.

Скачать в PDF Скачать В Word Печать Просмотр

Как правильно давать деньги в долг друзьям и знакомым

Чтобы потом получить их обратно

Если дать деньги в долг другу, то можно потерять и деньги, и друга. Давайте попробуем сделать так, чтобы хотя бы не потерять деньги.

Чтобы можно было спокойно давать деньги в долг, нужна расписка. Именно этот документ позволит вам вернуть деньги через суд. Нет расписки — считайте, что деньги вы подарили.

Расписка подтверждает, что один человек взял деньги у другого. Она поможет доказать факт передачи денег, но не заменит полностью договор займа. Иногда даже с распиской не получается вернуть деньги из-за неправильных формулировок. Для займов на крупные суммы с процентами лучше составить договор.

Не бойтесь оформлять факт передачи денег

Соседка Лида плачет на моей кухне: двоюродный брат взял в долг 100 тысяч рублей на две недели и не отдает уже месяц, хотя клялся вернуть точно в срок. Сумма для Лиды большая: на эти деньги она планировала съездить с дочкой в отпуск.

— А почему ты не взяла расписку? — спрашиваю я.

— Как же это с родственника расписку брать? — искренне вопрошает Лида в ответ. — Мы-то не чужие!

Именно такие «не чужие» и не спешат обычно возвращать взятые деньги. Ведь родственник — это не банк. Пени не начислит, коллекторов не пришлет, а может, и вовсе простит долг.

Часто на это и расчет: сегодня должник наврет вам, что вот-вот отдаст. Возьмет у вас деньги, потратит, а завтра придумает какую-нибудь новую байку. И вы, мол, простите ему всё: не чужие ведь люди.

Если человек действительно собирается возвращать вам долг, то никакая расписка его смущать не должна. Но если он начинает уклоняться от составления бумаги, то это повод задуматься. Особенно когда речь идет о крупной сумме.

Расписка внутренне дисциплинирует заемщика. Он вынужден помнить, что не просто договорился о чём-то на словах, а поставил подпись под юридическим документом, который обязывает его вернуть деньги в срок.

Составьте расписку правильно

Если вы даете другому человеку в долг больше 10 тысяч рублей, сделку нужно оформлять письменно. Для займа между двумя людьми достаточно расписки. Только в этом случае можно ссылаться в суде на показания свидетелей. Даже если пять человек видели, как вы передаете деньги соседу, суд не примет их слова во внимание, если нет расписки. Это не значит, что не будет шанса доказать сам факт передачи денег: можно использовать другие доказательства, но с этим точно будут проблемы.

Расписку заемщик должен писать от руки. Ведь может возникнуть ситуация, что в суде должник скажет, что документ писал не он, а подпись подделана. А так вы всегда можете настоять на проведении экспертизы почерка. Для надежности можно позвать свидетелей. Они зафиксируют в расписке, что видели, как вы передавали деньги. Но ответственности за должника свидетели не несут.

В расписке обязательно указать:

- ФИО и полные паспортные данные займодателя и заемщика

- Сумму займа прописью

- Факт получения денег заемщиком

- Дату возврата долга

- Условия возврата (проценты или их отсутствие)

- Санкции в случае невозврата денег (штрафы)

- Дату составления документа

- Подпись заемщика

Назначьте проценты за пользование деньгами

Как частное лицо вы имеете право дать денег взаймы под проценты, как это делают банки.

Гражданский кодекс дает вам возможность установить любой процент и любой понятный порядок его расчета. Но этот порядок нужно описать, чтобы заемщик, суд или приставы смогли разобраться, сколько денег вам причитается. Если процент будет в два раза выше, чем обычно начисляют по таким займам, суд может их уменьшить, несмотря на расписку и договор.

С 1 июня 2018 года в гражданском кодексе изменения по поводу процентов. Теперь по договорам и распискам, в которых нет ничего про проценты, их считают с учетом нюансов.

Займы до 100 тысяч рублей. Если в договоре не указаны проценты, деньги сверх суммы долга можно вообще не получить. С 1 июня 2018 года такие займы по умолчанию считаются беспроцентными: сколько взял, столько и отдавай.

Займы больше 100 тысяч рублей. Если вы забыли установить процент, автоматически применяется ключевая ставка ЦБ , которая действовала, пока должник не отдавал вам деньги. Найти ее можно на сайте Банка России: вам нужна таблица с процентами по операциям в рублях.

Важно знать, что если должник решил вернуть вам деньги раньше, то и проценты он может заплатить частично. Скажем, вы дали деньги в долг на год под 9%, а вернули вам их через полгода. В этом случае заемщик имеет право переплатить только 4,5%.

Если ваш друг или родственник будет возмущаться процентам, честно скажите: «Дружище, я собирался сам потратить эти деньги. Но вместо меня их будешь тратить ты. Ты причинишь мне неудобство. Это справедливая плата за неудобство».

Предусмотрите штрафы за невозврат долга в срок

Помимо процентов вы можете назначить штрафы за невыплату. Считайте это дополнительным стимулом для заемщика, а для вас — платой за нервы, которые потратите в суде.

Штраф может быть фиксированным. Например, в расписке четко указывается, что если должник не выплачивает деньги в срок, то помимо процентов он обязан дополнительно вам отдать определенную сумму.

Можно поступить и по-другому: сделать так, чтобы затягивание выплаты долга было должнику максимально невыгодно. Например, предусмотрите в расписке, что после наступления срока возврата процентная ставка увеличивается вдвое. Или плата за пользование займом с определенного числа будет составлять один процент в день.

Если друг или родственник будет спрашивать, откуда такие жесткие меры, отвечайте: «Мне мой юрист сказал так всегда писать. Но тебя же это не коснется, ведь ты вовремя всё вернешь?»

Обращайтесь в суд в случае невозврата

По закону вы имеете право обратиться в суд уже на следующий день просрочки, никак не уведомляя должника о своем намерении.

Если срок выплаты не был указан в расписке, то, исходя из статьи 810 гражданского кодекса, деньги вам должны вернуть в течение 30 дней после первого требования. Чтобы доказать суду, что требование вы направили, отправьте должнику заказное письмо.

Исковое заявление можно отправить письмом, а можно принести в канцелярию суда лично. Документ необходимо составить в трех экземплярах. Один останется у вас, второй — в суде, а третий отправится ответчику. Кроме того, к каждому из экземпляров иска надо будет приложить копию долговой расписки. Оригинал приберегите для судебного заседания. Еще один необходимый документ — квитанция об оплате госпошлины.

Если должник не хочет платить вовремя, а вы забыли установить за это штраф, не все потеряно. Можно даже без условия в договоре увеличить сумму его долга на проценты за просрочку. Проценты будут начисляться на ту сумму, которую вы изначально ему отдавали или он не вернул. Это санкция за то, что должник не вернул долг, когда обещал. Размер штрафных процентов фиксированный и совпадает с ключевой ставкой. Еще можно требовать возмещения убытков, если получится их доказать.

Если договорились, что долг вам возвращают частями, а какую-то часть должник не отдал вовремя, можно потребовать вернуть вообще все, вместе с процентами.

Если вы даете в долг сумму более 150 тысяч рублей, помимо расписки нужен еще и договор займа. Порог 150 тысяч не закреплен законом, мы взяли его на основе современной судебной практики. Как составить договор займа, мы расскажем в отдельной статье.