Как рассчитать проценты по договору займа?

Калькулятор расчета процентов по займу

Удобный онлайн калькулятор для расчета процентов и переплаты по займу поможет рассчитать сумму платежей, возможные штрафы по займу, а также сравнить различные продукты и заранее оценить свои шансы на внесение платежей.

- Сумма займа

- Переплата

- Комиссии или штраф

- Полная стоимость займа ? × Полная стоимость кредита/займа (ПСК) — платежи заёмщика по кредитному договору, размеры и сроки уплаты которых известны на момент его заключения, в том числе с учётом платежей в пользу третьих лиц, определённых договором, если обязанность заёмщика по таким платежам вытекает из условий договора. Полная стоимость кредита/займа вычисляется в годовых процентах %

- Общая сумма выплат

![]()

Лучшие предложения

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Как рассчитать проценты по займу онлайн калькулятором?

Условия кредитования в различных МФО существенно отличаются, выбрать самую выгодную программу бывает затруднительно. Если вы планируете взять займ или погасить уже действующий долг, то актуальный калькулятор процентов по займу на 2021 год поможет вам определиться с выбором. Это простая и удобная программа, которая точно рассчитает переплату по договору, определит, с каким МФО лучше сотрудничать, где клиент заплатит меньше при возврате долга.

Порядок расчета займов

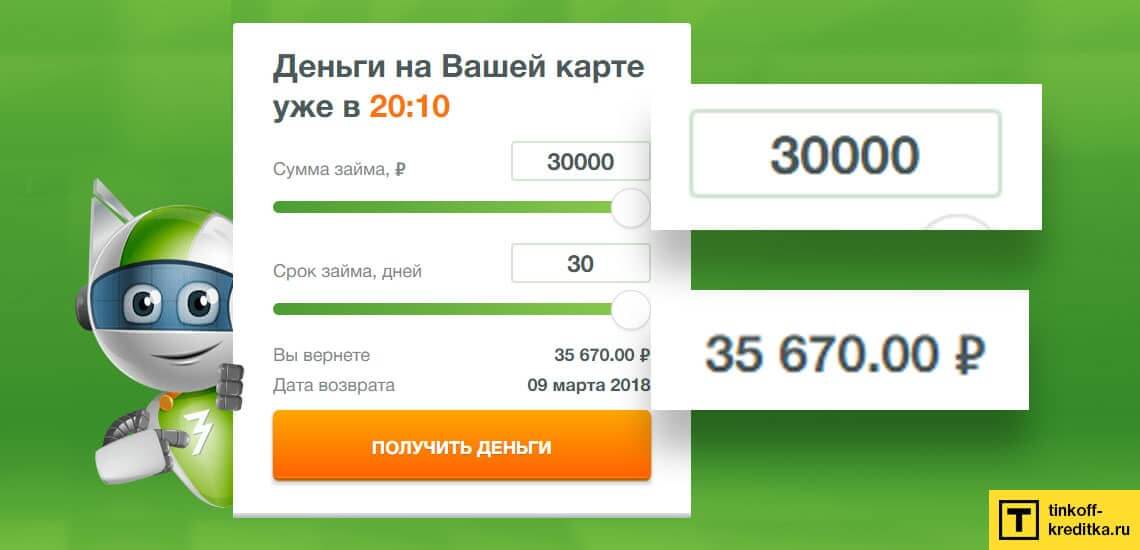

Использовать калькулятор расчета суммы и процентов по займу удобно при выборе МФО, программа отличается понятным меню, полностью бесплатная, работает круглосуточно. Счетчик процентов не требует регистрации, а выполнить операцию можно буквально в несколько кликов. Для этого:

- Укажите сумму, которую собираетесь получить, при наличии уже взятого кредита – размер всего долга или остаток по выплатам.

- Введите период погашения – можно вручную задать любой промежуток времени или использовать календарь, записывается в днях.

- Задайте процентную ставку – будьте внимательны, МФО указывают ее в день, по неделям и по месяцам.

- При наличии просрочки следует указать штрафные санкции, которые взимаются с недисциплинированного должника – они тоже будут включены в сумму переплаты.

- Ознакомьтесь с результатом после того, как выполнен расчет процентов по займам – онлайн калькулятор это сделает за 1 секунду.

- Попробуйте изменять параметры подсчетов, чтобы подобрать наиболее выгодные условия и самое привлекательное предложение от кредитной организации.

Какую информацию вы получите?

В результате расчета вы получаете информацию о:

- размере переплаты – насколько больше придется вернуть кредитору, чем было взято;

- полной стоимости займа в процентах;

- общей сумме выплат;

- размере штрафов.

Здесь же под ваши параметры будут подобраны предложения МФО. Вы можете ознакомиться с условиями и оставить онлайн-заявку на займ.

Формула расчета, заданная в калькуляторе, позволяет получить результат с высокой точностью. На странице можно сразу же изучить программы МФО, убедиться, что переплата по ним комфортная, подать заявку на рассмотрение и быстро забрать деньги. Своевременное исполнение договорных обязательств гарантирует, что клиент заплатит ровно ту сумму, которая указана калькулятором, если же возникнут просрочки, необходимо пересчитать проценты, их размер изменится.

Энциклопедия решений. Порядок начисления и уплаты процентов по договору займа

Порядок начисления и уплаты процентов по договору займа

Если договор займа является процентным, на заёмщика возлагается обязанность по уплате процентов на сумму займа в порядке, установленном договором.

В договоре займа могут предусматриваться периодичность и способ их начисления.

Если в договоре вопрос о периодичности выплат не решён, действует общее правило: проценты начисляются и выплачиваются ежемесячно до дня возврата суммы займа (п. 2 ст. 809 ГК РФ).

Внимание

Проценты не могут начисляться ранее, чем заемщик получил заемные средства — это вытекает из реальности договора займа.

День получения заёмных средств, как правило, совпадает с днём заключения договора займа. Но если заём предоставляется в безналичной форме, заёмные средства могут поступить на счёт заёмщика не сразу.

По смыслу п. 1 ст. 807, ст. 809 ГК РФ проценты на сумму займа начисляются за весь период фактического пользования заемщиком предоставленными ему денежными средствами. На это указывает и судебная практика, отмечая, что проценты по договору займа подлежат уплате за период с даты выдачи займа и до даты его полного возврата (постановления Тринадцатого ААС от 14.02.2014 N 13АП-23504/13, Двенадцатого ААС от 07.10.2013 N 12АП-8613/13, апелляционное определение СК по гражданским делам Владимирского областного суда от 25.07.2013 по делу N 33-2421/2013).

Вместе с тем при определении срока пользования заемными средствами, исходя из которого исчисляются проценты по договору займа, правоприменительная практика, как правило, руководствуется положением ст. 191 ГК РФ, согласно которому течение срока, определенного периодом времени, начинается на следующий день после календарной даты или наступления события, которыми определено его начало. Отсюда можно сделать вывод о том, что проценты по договору займа будут начисляться со следующего дня после:

1) получения наличных денежных средств;

2) зачисления средств на банковский счет заемщика (см. постановления Четвертого ААС от 08.08.2013 N 04АП-3152/13, Второго ААС от 11.03.2010 N 02АП-835/2010, Девятого ААС от 16.09.2008 N 09АП-11100/2008, кассационное определение Санкт-Петербургского городского суда от 19.12.2011N 33-18529/2011, апелляционное определение Московского городского суда от 24.12.2012 N 11-28756/12).

Однако с таким порядком исчисления процентов на сумму займа суды согласны не во всех случаях. В некоторых случаях судьи считают, что, поскольку пользование займом начинается со дня получения денежных средств, оснований для его исключения из периода, применяемого при расчете процентов, не имеется; проценты должны исчисляться с даты фактической передачи заемщику денежных средств (апелляционное определение СК по гражданским делам Алтайского краевого суда от 19.02.2013 по делу N 33-1270-13, постановление Девятнадцатого ААС от 27.02.2014 N 19АП-4755/13).

Самим договором займа может быть предусмотрено, что проценты за пользование заемными средствами начисляются с момента получения суммы займа заемщиком. В этом случае день получения суммы займа входит в период, из которого исчисляются проценты по договору (см. например, постановление Шестого ААС от 06.11.2012 N 06АП-5038/12).

ГК РФ напрямую не указывает, включается ли во всех случаях день возврата суммы займа в период пользования заемными средствами, за который займодавцу уплачиваются проценты. Вместе с тем согласно п. 4 ст. 809 ГК РФ в случае возврата досрочно суммы процентного займа займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части. Буквально из этой нормы следует, что день возврата суммы займа включается в период начисления процентов. По смыслу п. 1 ст. 807, пп. 1 и 2 ст. 809 ГК РФ это правило применимо во всех случаях, а не только при досрочном возврате суммы займа. Иное означало бы, что заемщик, заключивший договор займа сроком на один день или договор без указания срока возврата заемных средств, но фактически вернувший заем по такому договору на следующий день, пользовался бы в течение одного дня суммой займа без уплаты процентов на нее (с учетом правила ст. 191 ГК РФ об исчислении сроков), что противоречило бы характеру договора процентного займа. Поскольку такой договор является возмездным (п. 1 ст. 423 ГК РФ), займодавец даже при минимальном сроке предоставления займа, составляющем один день, имеет право на получение от заемщика платы за пользование заемными средствами.

Стороны не лишены права конкретизировать в договоре период начисления процентов на сумму займа, указав, например, что день предоставления займа и день возврата принимается за один день (см., например, постановление Двенадцатого ААС от 31.08.2012 N 12АП-6000/12).

Стороны могут договориться о любой удобной им системе начисления и уплаты процентов по договору займа, например возможны:

— единовременная выплата процентов вместе с полной суммой основного долга в установленный договором срок;

— выплата процентов частями за истекший период пользования займом, например, ежемесячно/ ежеквартально/ ежегодно и т.д., а сумма основного долга возвращается по истечении договора;

— периодичная выплата процентов вместе с частью суммы займа.

В кредитных отношениях на практике часто используются две схемы одновременных выплат процентов и основной суммы долга: аннуитетная и дифференцированная. Любую из них можно предусмотреть и в договоре займа.

Аннуитетные платежи, равные на протяжении всего срока погашения долга, рассчитываются единожды и включают в себя сумму начисленных процентов и сумму основного долга.

При дифференцированном методе равными являются только части основного долга, а проценты пересчитываются каждый месяц на остаток задолженности, постепенно уменьшаясь.

Дифференцированный метод начисления процентов, как правило, считается более выгодным заёмщику, но менее выгодным займодавцу.

Всё, что нужно знать о договорах займа

Нередко у организаций возникает необходимость в дополнительных оборотных средствах для разных целей — закупка товара, выплата зарплаты или на другие потребности. Тут же возникает вопрос, где их взять?

Первое, что приходит на ум: взять кредит в банке. Но, как правило, выясняется, что процент за пользование кредитом высокий, да и банки не всегда готовы нам его предоставить: сначала требуют внушительный пакет документов за всю историю существования организации и заполнение разнообразных анкет, а затем, проанализировав всё это дело, нередко отвечают отказом.

В итоге получается замкнутый круг — организации нужны оборотные средства для вывода бизнеса на новый уровень, кредит этой организации банк не предоставляет, предполагая, что возникнут проблемы с его возвратом.

Один из вариантов выхода из сложившейся ситуации — взять денежный заём у субъекта, не являющегося финансовой организацией (банком) — другого юридического лица, ИП или физлица. Что, если у организации (или некоего физлица) есть деньги, которые можно было бы одолжить за процент другой организации или ИП во временное пользование? Рассмотрим такие ситуации подробнее в статье.

Формат договора

- стороны договора: заимодавец и заемщик, где заимодавец — это тот, кто предоставляет денежные средства в заём, а заемщик — это получатель денег;

- сроки и условия возврата займа;

(Если в договоре не указан срок, когда сумма займа должна быть возвращена, то заём считается предоставленным «до востребования», о чем нам сообщается в ст. 809 ГК РФ.

Сумма займа может быть возвращена досрочно, полностью или частично, если иное не предусмотрено условиями договора, при этом, проценты, начисленные до даты возврата займа, в т.ч. его части, заимодавец вправе получить).

- процент за пользование займом, сроки и порядок их уплаты;

(Если в договоре не указан размер процента, но и нет прямого указания на то, что процент не взимается, то такой договор не считается беспроцентным, проценты по нему начисляются согласно действующей ключевой ставке ЦБ РФ на последнее число месяца до даты окончания действия договора включительно и выплачиваются заимодавцу так же, ежемесячно, если иное не предусмотрено условиями договора).

- ответственность сторон;

- другие условия, которые стороны договора считают необходимым зафиксировать в договоре.

Договор процентного займа между двумя юрлицами или между юрлицом и ИП

Заём считается выданным в момент фактической передачи денег.

Безналичные расчеты

Чтобы избежать споров и недопонимания с заёмщиком, следует четко прописать этот момент в договоре: начисляются ли проценты со дня списания денежных средств с вашего расчетного счета или со дня поступления денег на расчетный счет заёмщика. По правилам хорошего тона обычно фиксируется второй вариант.

Выдача займа наличными

- нельзя выдать заём наличными из выручки, полученной от продажи товаров, оказания услуг, выполнения работ. Для целей выдачи займа деньги обязательно должны пройти через банк, т.е. наличная выручка сдается в банк, а затем снова снимается в сумме, необходимой для займа, или, если организация не ведет расчеты наличными и не имеет кассы, то деньги могут быть сняты с расчетного счета в банке по чековой книжке;

- ограничение по сумме расчетов по одному договору между юрлицами или ИП и юрлицом — 100 000 руб. Данное ограничение распространяется не только на договоры займа, но и в целом, при любых взаимоотношениях, при которых расчеты ведутся наличными. Поэтому необходимо заранее просчитать причитающуюся сумму процентов по договору, чтобы сумма займа и процентов уложились в этот лимит. Не стоит строить иллюзий на счет заключения нескольких договоров с одним юридическим субъектом, где каждый договор будет укладываться в лимит. При проверке налоговой таких договоров скорее всего они будут признаны единой сделкой;

- при указании в договоре целей получения займа — оплата товаров, работ, услуг — необходимо пробивать чеки. Если цели выдачи займа не указаны в договоре, то он считается нецелевым и ККТ не применяется;

- за снятие наличных с расчетного счета в банке, а также за внесение наличных банк взимает комиссию по своим тарифам и в случае снятия такая комиссия может быть значительной. Поэтому не будет лишним поинтересоваться у банка о размерах комиссии заранее.

Если ваша компания — заёмщик

Сама сумма займа, поступившая в ваше распоряжение, не принимается к доходам (налоговая база не увеличивается и налог на прибыль/доход — тоже).Что касается получения займа наличными, нюансы аналогичны рассмотренным на примере заимодавца.

Заключение договора займа между физлицом и юрлицом, физлицом и ИП

В случаях, когда физлицо является работником юрлица или ИП, которые выдали заём, то заимодавец, как налоговый агент, удерживает и перечисляет НДФЛ в бюджет.

Если физлицо не является работником заимодавца, то должно самостоятельно уплатить налог и отчитаться по полученной материальной выгоде, А заимодавец, как юридический субъект, — предоставить информацию ФНС о невозможности удержать НДФЛ у физлица до 1 февраля года следующего за истекшим, когда была получена мат. выгода.

При ориентировании на минимальные значения 2/3 текущей ключевой ставки ЦБ РФ, при выдаче займа необходимо ежемесячно проверять, не вышли ли проценты за лимит и не возникла ли мат.выгода у физлица на конец месяца.

При выдаче займа наличными также необходимо, чтобы деньги были сняты с расчетного счета в банке. Но при этом нет ограничения по сумме договора. Чек на возвращенные деньги не выбивается, если в договоре не указана цель — покупка товаров, оплата услуг/работ.

При предоставлении займа физлицом юрлицу или ИП с суммы начисленных процентов к выплате физлицо обязано уплатить НДФЛ. Если это физлицо работник юрлица или ИП, которым предоставлен заём, то работодатель, как налоговый агент, удерживает НДФЛ и перечисляет в бюджет.

В жизни бывает всякое, в том числе и ситуации, когда заём не был предоставлен по заключенному договору. Договор займа заключили, а заём предоставлять «передумали». В таком случае, если заём не будет передаваться вообще в рамках заключенного договора, то договор не вступает в силу, т.к. первое условие для начала взаимоотношений по договору займа является фактическая передача денег. А если передача денег всё же состоялась, но не с даты договора, а позднее, то проценты мы начинаем начислять с даты фактической передачи денежных средств, если иное не указано в условиях договора.

Беспроцентные займы между физическим лицом и юридическим, физлицом и ИП, двумя юрлицами или между юрлицом и ИП

- Беспроцентный заём выдается на время и подлежит возврату.

- При выдаче/получении займа наличными необходимо «провести» его через банк с соблюдением лимита в 100 000 руб., если договор заключен между двумя юрлицами или ИП и юрлицом, ограничений по наличным расчетам с физлицом — нет.

Онлайн-калькулятор займов

- дней

- недель

- месяцев

Лучшие займы с онлайн-заявкой

Срочные займы на карту . Просто заполните онлайн заявку и деньги придут на вашу карту уже через 10-15 минут. Круглосуточно!

- Все кредиты

- Кредиты наличными

- Кредитные карты

- Ипотека

- Срочные займы

Что такое калькулятор начисления процентов по займу

Калькулятор процентов по займу 2021 – онлайн калькулятор, который позволяет быстро посчитать размер переплаты. Инструмент использует универсальную формулу, поэтому в него можно вносить данные не только по микрокредитам, но и по небольшим банковским кредитам.

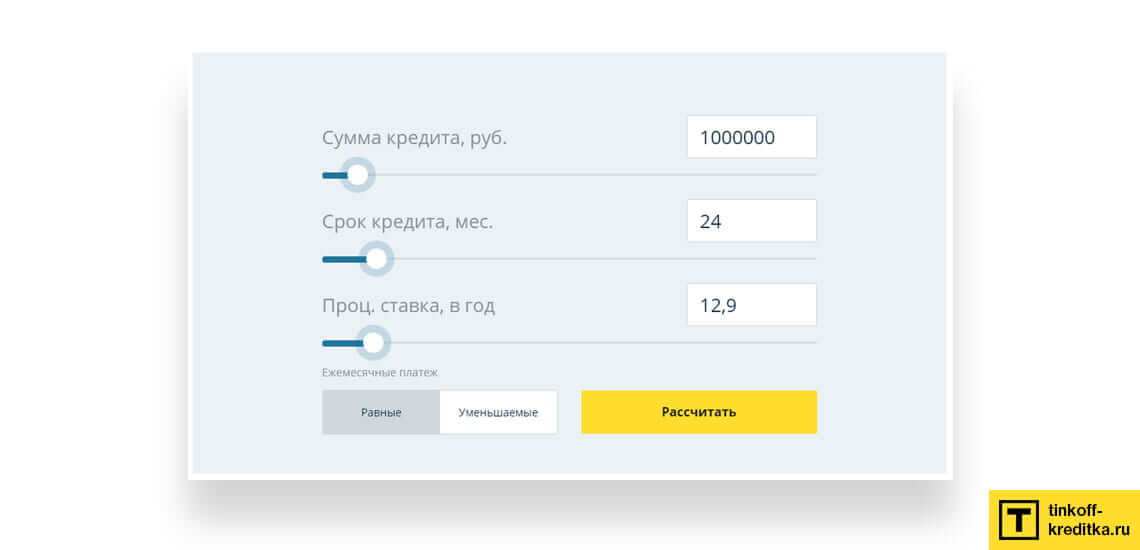

Расчет процентов по договору займа на калькуляторе

Расчет процентов по договору займа на онлайн-калькуляторе можно проводить с компьютера или смартфона. Порядок действий в обоих случаях останется одинаковым. Чтобы получить таблицу расчета, пользователю нужно ввести в соответствующие поля:

- ставку;

- срок;

- сумму.

Важно обратить внимание на пункт, где необходимо выбрать способ начисления ставки. Если у банков она годовая, то у микрофинансовых организаций – дневная.

Для клиентов, которые уже имеют оформленный договор и не внесли ежемесячный платеж, понадобится отдельная форма, где можно рассчитать размер штрафа в зависимости от остатка задолженности, количества дней просрочки, предусмотренных для таких случаев санкций (указываются в договоре с банком или МФО).

Когда нужен сервис

Необходимость рассчитать проценты по займу на онлайн-калькуляторе обычно возникает перед оформлением краткосрочного или долгосрочного кредита. Результаты расчетов помогают подобрать выгодное предложение МФО с минимальной переплатой за пользование средствами.

Благодаря возможности менять данные займа под проценты на онлайн-калькуляторе, можно понять, на какой срок оформить кредит, чтобы ежемесячные платежи не стали непосильной ношей.

При просрочке по уже полученному займу с помощью онлайн-калькулятора микрозаймов и долгосрочных кредитов можно узнать, какую сумму придется внести во время следующего платежа с учетом пени и других штрафных санкций.

Преимущества онлайн-подсчетов

Инструмент показывает результат за несколько секунд и это быстрее, чем считать все самостоятельно. У сервиса есть и другие плюсы:

- Бесплатность. Можно провести неограниченное количество подсчетов.

- Доступность с любого гаджета с выходом в интернет.

- Не нужно вводить личную информацию. Некоторые банки и МФО позволяют автоматически рассчитать сумму переплаты только после заполнения короткой анкеты. Для расчета на этой странице достаточно знать ставку и ввести необходимую сумму.

Благодаря инструменту выбрать самое выгодное кредитное предложение онлайн-займа гораздо проще.

Отзывы о микрозаймах

Недостатки: Не оперативно перезванивает менеджер

Комментарий: Видимо только мне не перезванивает менеджер уже вторые сутки…каждый раз, когда звоню на горячую линию узнать статус заявки мне говорят — менеджер перезвонит вам в течении суток

Комментарий: Оформлял у них займ в размере 20 тыс.руб. Все предельно просто и ясно. Через сайт ввел необходимые данные, при этом никаких справок о доходах не требовало. Подтвердили мою заявку буквально в течении 3-5 минут. На карту деньги сразу упали. Быстро очень и это понравилось. Процент в принципе нормальный. Плюс есть дополнительные услуги на их сайте. Сервис нормальный, можно пользоваться смело.

Достоинства: Очень быстрое оформление

Комментарий: Отличная компания. Отличное приложение с удобный интерфейсом. Займ одобрили быстро, зачислили на карту, без хождения по офисам.

Достоинства: Нет

Недостатки: Всё

Комментарий: Мошенники. Одобрили 11000 на 7 дней по факту пришло только 4к с копейками. В конце срока бешеная оплата. Мошенники! Люди не от радости в долги лезут.

Достоинства: Выгодные условия, уважительное отношение к клиентам.

Недостатки: Нету.

Комментарий: Простой для использования онлайн-сервис, но от себя могу рекомендовать делать привязку через Госуслуги сразу, чтобы быстрее оформить свой аккаунт. Для тех, кто впервые пользуется, это должно помочь быстрее получить заём. Первый раз действительно дают без процентов. Второй раз пока не приходилось брать. Я еще не успевала вернуть вовремя, мне разрешили продвить срок, спасибо менеджерам, понимающие люди.

Как рассчитать проценты по займу

Расчет процентов по займу выполняется с учетом условий, которые указаны в расписке или договоре между банком и клиентом. Документ может предусматривать процентные начисления, а в некоторых случаях возможно и их отсутствие. Ведь отечественное законодательство по умолчанию устанавливает платное использование чужих денежных средств. Соответственно у клиентов возникают вопросы, как рассчитать проценты по займу и предусмотреть все нюансы.

Зачем проводить расчет процентов по займу?

Предварительные расчеты по займам позволяют выбрать наиболее выгодные и безопасные условия кредитования. Клиенты могут подобрать для себя максимально подходящие варианты оформления кредита, что в дальнейшем позволит исключить переплату и обеспечить сохранность собственных средств. Чтобы посчитать кредит не обязательно обладать специальными знаниями или математическими способностями. Вся процедура состоит из нескольких действий, которые направлены на изучение законодательства и банковских формул. При этом детальный подсчет предоставит целый ряд преимуществ для пользователей:

- определение реальной процентной ставки;

- экономия собственных средств при займе;

- рационализация использования кредита;

- подбор выгодных условий кредитования;

- минимизация вероятности возникновения непредвиденных ситуаций.

Узнать реальную сумму процентов обязан каждый клиент, который обращается в конкретную финансовую организацию. Однако не все компании предоставляют детальную информацию. Поэтому пользователи вынуждены самостоятельно рассчитывать процентную ставку. Предварительные подсчеты помогают не только оптимизировать процедуру кредитования, но и повысить собственную безопасность. Простые формулы и онлайн-калькуляторы позволят подобрать наиболее правильную программу для займа. При этом клиентам не обязательно посещать банки или оплачивать услуги специалистов.

Также предварительные подсчеты помогут узнать реальную информацию о том, сколько необходимо платить в случае просрочки по кредиту. Ведь большинство финансовых компаний в целях привлечения большого количества клиентов стараются всячески скрывать настоящие данные.

Порядок расчета процентов по займу

В первую очередь следует помнить, что в договоре о выдаче займа всегда расписывается объем платы за использование денежных средств конкретного банка или МФО. Но в некоторых ситуациях данная информация может отсутствовать. В таком случае заемщик будет оплачивать проценты по действующей ставке рефинансирования. Также договор может предусматривать безвозмездное пользование банковскими услугами.

Чтобы правильно рассчитать проценты необходимо иметь комплект документов, который включает в себя сам официальный договор, соглашение, оговоренный график платежей, клиентские расписки и прочие выписки из финансовой организации. Самостоятельно считать процентную ставку можно при наличии следующей информации:

- указанной суммы переплаты (при наличии);

- процентных ставок (с учетом периода начисления);

- суммы денег выданных в займы;

- календарных дней предоставления средств;

- общего количества дней в году или выбранном месяце.

Важно! В случае, если в документе о соглашении прописано, что за просрочку будут начисляться проценты, осуществлять расчеты необходимо исходя из указанных ставок.

Расчетные формулы для процентов по займу

Определение процентной ставки может осуществляться двумя проверенными способами:

- Онлайн-сервис для расчета процентов по предварительному договору.

- Самостоятельные вычисления по специальным математическим формулам.

Вариант использования онлайн-сервиса является наиболее удобным и привлекательным для клиентов, которые не имеют знаний в области кредитования. Пользуясь виртуальными программами можно просчитать начисление процентов по займу и узнать с какого дня будут начислены штрафы. Второй способ считается относительно сложным, но достаточно надежным. Ведь в таком случае клиент получает реальную информацию о кредитовании.

Для примера можно использовать расчетную формулу:

Сумма денежного займа х Ставка/Дни в году х Дни в конкретном платежном периоде

Данный вариант расчета актуален для займов, которые выдаются на определенный период времени.

Для простых кредитов можно использовать более упрощенный вариант формулы:

По данной формуле Кс будет в качестве обозначения итоговой суммы процентов, С начальным объемом долга при получении, Т периодом, год дней в расчетном году, а Пс ставкой.

Как правило, использование математических формул в силу неизвестности и сложности отталкивает клиентов. Поэтому люди чаще всего обращаются к онлайн-сервисам, которые имеют простой интерфейс и позволяют детально рассчитать проценты по кредиту.

Специальные программы имеются на нашем сайте Бробанк.ру, сайтах банковских компаний и МФО. Однако для точности клиенты могут использовать сервис и на сторонних страницах, которые не привязаны к конкретному банку. В таком случае можно получить максимальную правильность расчета и проверить честность официального калькулятора. Важно помнить, что любые онлайн-вычисления лучше всего производить только на проверенных ресурсах, которые имеют отзывы от других пользователей.

Стоит отметить, что если в договоре указаны слишком высокие показатели процентных ставок, то заемщик может через судебные инстанции доказать, что они завышенные и добиться реального снижения в дальнейшем. Однако важно учитывать и своевременность погашения всех задолженностей. Ведь банк или МФО могут по закону потребовать срочную выплату сразу после оглашения сроков просрочки. В такой ситуации клиент будет вынужден возвращать деньги, а при их отсутствии компенсировать все растраты любым другим способом, который описан в соглашении или официальном договоре. При оформлении кредита или микрозайма гражданин несет полную ответственность за собственные действия. Поэтому следует тщательно изучать всю информацию перед кредитованием.

Евгений Никитин Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде [email protected]

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь: