Как расторгнуть договор с микрофинансовой организацией?

Как расторгнуть договор с МФО

Время чтения: 4 мин.

Спросить юриста быстрее. Это бесплатно! Шрифт: A+ A-

Микрофинансовая компания (МФО) – организация, чья деятельность направлена на предоставление денег в долг под фиксированный процент. На практике компании выдают краткосрочные займы на срок до 30 дней, как в офисе, так и онлайн. Рассмотрим в статье, как происходит расторжение договора с МФО по соглашению сторон и в судебном порядке.

- 1. Правила расторжения договора с МФО

- 1.1. По соглашению сторон

- 1.2. По решению суда

Правила расторжения договора с МФО

Перед получением денег каждый гражданин должен внимательно изучить пункты соглашения и при необходимости задать вопросы. Особое внимание нужно уделить пункту, в котором прописана процентная ставка и штрафы.

Заемщик должен понимать, что при необходимости расторгнуть договор в одностороннем порядке не сможет. Данное право не предусмотрено на законодательном уровне. Расторжение договора предусмотрено в двух случаях. Рассмотрим каждый.

По соглашению сторон

Такой вид расторжения соглашений используется крайне редко. Микрофинансовые компании готовы пойти на такой шаг в том случае, если заемщик перестал вносить оплату, и сумма долга увеличилась в 1,5 раза.

В рамках закона МФО имеет право начислять проценты и штрафы по договору займа. Главное условие, чтобы переплата по соглашению не превышала 1,5-кратной суммы займа (Федеральный закон № 353-ФЗ от 21 декабря 2013 г. «О потребительском кредите (займе)»). К примеру, при получении в долг 5 000 руб. МФО может начислить проценты и штрафы в размере 7 500 руб. Таким образом, клиент должен вернуть 12 500 руб.

Для расторжения по соглашению сторон потребуется:

- Обратиться к кредитору. При получении займа в офисе следует лично посетить отделение с паспортом. Если займ оформлен дистанционно, то решать вопрос следует по телефону или путем написания сообщения через личный кабинет клиента.

- Написать заявление на расторжение. Утвержденной формы на законодательном уровне нет. Главное, это указать личные и паспортные данные, сведения по договору и просьбу расторгнуть договор.

- Получить решение. Не стоит надеяться на то, что ваше заявление будет рассмотрено за считанные минуты. Решение принимается в течение нескольких дней. На практике кредиторы предлагают расторгнуть договорные отношения и оформить новый займ. Это позволит сохранить клиента и получить большую прибыль.

Пример. Иванов Олег обратился в МФО и получил в долг 10 000 рублей, на срок 30 дней. Спустя указанный период не смог оплатить 13 000 руб., и банк стал продолжать каждый день начислять 0,1% за пользование деньгами и штрафы. Через 6 месяцев сумма долга увеличилась и составила 15 405 руб. Иванов Олег обратился к кредитору и попросил расторгнуть договор. МФО предложила выдать новый займ в размере 15 405 руб. с целью погашения текущего долга и Олег Иванов согласился. Таким образом МФО обеспечила себе большую прибыль, а клиент спокойствие.

- Подписать соглашение. Получив положительный ответ, необходимо подписать соглашение в офисе или онлайн. После подписания клиент обязан вернуть большую сумму по новому договору.

Клиент, решаясь на такой шаг, должен понимать, что с каждым днем сумма долга будет только увеличиваться и возвращать придется больше. Если оплата не будет внесена, сумма долга вновь увеличится в 1,5 раза, и будет взыскана добровольно или через суд. Порой лучше сразу обращаться в суд.

Ссылка на документ: Федеральный закон № 353-ФЗ от 21.12.2013 г. «О потребительском кредите (займе)»

По решению суда

Практика такова, что суд может принять документ от должника и снизить сумму начисленных процентов. Вот только выносить решение об оплате частями он не будет.

Практика такова, что суд может принять документ от должника и снизить сумму начисленных процентов. Вот только выносить решение об оплате частями он не будет.

Обращаясь в суд, следует:

- Написать заявление о расторжении договора в МФО и получить ответ. При этом неважно, отказ это или предложение о перекредитовании.

- Подготовить исковое заявление и обратиться в суд с полным пакетом документов.

- Дождаться заседания и получить решение.

На практике в суд обращаются представители микрофинансовых компаний, когда должник длительный срок не вносит оплату, от 6 месяцев и более. Финансовым учреждениям проще взыскать долг своими силами, поскольку суд всегда уменьшает переплату в пользу заемщика, несмотря на то, что тот нарушил условия.

Однако есть исключения, когда клиент просит расторгнуть договор по причине ошибки в договоре. Такое бывает крайне редко. В этом случае соглашение аннулируется и заемщику выставляется требование вернуть только полученную сумму, без учета процентов.

Заключение

Подводя итог, можно отметить, что договор с МФО расторгается по соглашению сторон или в судебном порядке. Заемщик, который нарушил сроки оплаты, должен понимать, что возвращать долг все равно придется. Суд может сократить сумму начисленных процентов.

При сложном финансовом положении не стоит надеяться на чудо и проводить процедуру расторжения через переоформление договора. В таком случае заемщик попадает в большую долговую яму, выбраться из которой самостоятельно будет крайне сложно.

Навязанный кредит в медицинском центре: что делать и как избежать?

Протезирование зубов, услуги пластического хирурга, лазерная коррекция зрения – это примеры наиболее дорогостоящих видов медицинской помощи. Если медобслуживание нужно пациенту здесь и сейчас, но нужная сумма для оплаты отсутствует, клиника может предложить оформление услуги в кредит. С одной стороны, это удобный вариант для клиента. С другой: многие недобросовестные медицинские учреждения злоупотребляют возможностью отсрочки оплаты и навязывают кредит на заранее невыгодных условиях. Как правильно поступить, если вам навязали кредит в медицинском центре, как отстоять свои права и расторгнуть договор, как вернуть деньги в случае неоказания медицинской помощи.

Можно ли решить конфликт непосредственно в клинике?

Практика показывает, что нет. Рекомендуем не затевать скандал и не выяснять отношения с лечащим врачом: в некоторых случаях он вообще может не знать о предоставлении вам кредита со стороны руководства медицинского учреждения. Решать вопрос нужно только в правовом поле, поэтому желательно обсуждать все с управляющим или директором организации. Только в их компетенции решение сложных ситуаций.

Некоторые граждане невнимательно читают подписанный договор и узнают обо всем, лишь получив смс-оповещение о предоставлении кредита или рассрочки. Наиболее популярные примеры подобных ситуаций:

- У вас на руках подписанный договор, на котором отсутствует печать клиники. Это свидетельство того, что договор с банком еще не заключен. Вы должны деньги непосредственно медицинскому учреждению. В таких ситуациях конфликт решается просто. Если указанные в договоре услуги или виды медицинской помощи еще не оказаны, можно от них отказаться. Если они оказаны частично, можно вернуть оставшиеся средства, за вычетом стоимости оказанных услуг. Помните, что по Закону о защите прав потребителей расторгнуть такой договор можно в одностороннем порядке: разрешение клиники для этого не требуется.

- В договоре, который выдали вам на руки, имеется печать медицинского учреждения и реквизиты банка, который выдал кредит. В таком случае нужно действовать незамедлительно и обращаться сразу в банк. Отказывайтесь от выдачи кредита, аргументируя такое решение подписанием договора по ошибке, под давлением или в состоянии аффекта. Обычно на перечисление средств на счет юридического лица уходит не менее суток, поэтому есть шанс решить проблему и не обременять себя дополнительными финансовыми обязательствами.

Если клиника отказывается идти на уступки и аннулировать договор в одностороннем порядке, обращайтесь в ближайшее отделение полиции или вызывайте наряд прямо в медучреждение. Аргументы просты: клиники или центра нарушили законодательство о защите прав потребителя и мошенническим путем навязали кредит. Даже при отсутствии на руках договора или прочих письменных доказательств можно обратиться с письменным заявлением в Роспотребнадзор. Инициировать проверку – эффективное решение, но она может затянуться на несколько месяцев.

Что делать, если вам уже навязали банковский кредит в медицинском центре?

На практике большая часть сделок с медицинскими учреждениями проходит по форме рассрочки, а не классического банковского кредита. Пациент не выплачивает процент за пользование средствами банка на протяжении льготного периода, но оплачивает комиссию за заключение договора, обслуживание рассрочки, пользование банкингом или другими вспомогательными сервисами. Если услуга не была оказана, можно отказаться от рассрочки следующим образом:

- Лично обратиться в клинику с требованием аннулировать договор о предоставлении услуги. По Закону о защите прав потребителей это правомерное требование. Если медицинская услуга еще не была оказана, средства обязаны вернуть. Если вынесен отказ, требуйте его в письменной форме с аргументацией причин.

- Если вам не выдают письменный отказ или иные документы, позвоните на горячую линию Роспотребнадзора и расскажите о возникшем конфликте. Это гораздо быстрее, чем писать жалобу и дожидаться результатов проведения проверки.

- Если документ с отказом выдан на руки, остается решать конфликт в судебном порядке. Для подачи искового заявления следует обращаться в арбитражный суд. При наличии у истца письменного отказа шансы на успешное решение вопроса очень много, поэтому клиники стараются урегулировать ситуацию добровольно, до подачи искового заявления в арбитраж.

Если клиники пошла на уступки и аннулировала договор на оказание медицинских услуг, обязательно обращайтесь в банк, через который был заключен договор о рассрочке. На основании нереализованный суммы средства возвращаются на счет клиента, погашая возникшую задолженность. Процедура регулируется статьей 821 Гражданского кодекса РФ. При возникновении сложностей на этом этапе обратитесь за консультацией к опытному адвокату.

Важно! Обязательно требуйте экземпляр документа о закрытии банковской рассрочки. Расторгнуть договор между медицинским учреждением и банком в одностороннем порядке нельзя, поэтому если клиника успела снять средства с вашего депозита, доказать факт неисполнения медицинских услуг можно лишь через суд. Надеяться на то, что банковские специалисты будут тратить время и выяснять причины, не приходится.

Урегулирование спора в судебном порядке

Практика показывает, что самостоятельно урегулировать конфликт без помощи опытного защитника практически нереально. Будьте готовы к тому, что медицинское учреждение, располагающее внушительными средствами, наймет целый штат профессиональных адвокатов. Бороться с ними без опыта и профилирующего образования – значит обрести себя на провал. Наши юристы рекомендуют начать со следующих шагов:

- Найти единомышленников, которые также пострадали от навязанного кредита в этом медицинском центре. Искать можно на тематических форумах, сайтах-отзовиках, в социальных сетях. Коллективная жалоба в прокуратуру поумерит пыл недобросовестных учредителей клиники.

- Подберите опытного юриста, который специализируется на разрешении медицинских споров. За счет наличия опыта и знаний такой адвокат сможет самостоятельно собрать документы, подготовить заявление для суда и собрать необходимые доказательства.

- Пишите жалобы в Роспотребнадзор, который рано или поздно заинтересуется деятельностью клиники. В случае подачи коллективной жалобы процесс проверки и вынесения решения заметно ускорится.

Расходы на подачу искового заявления и уплату государственной пошлины берет на себя истец. Исковое заявление можно подготовить по образцу, а можно доверить его составление компетентному адвокату. Помните, что медицинские споры находятся в пересечении сразу двух отраслей – права и медицины, поэтому заниматься их разрешением должен только узкопрофильный специалист. Мелкие ошибки или предоставление неполной информации – повод для отклонения искового заявления судом.

Проконсультируйтесь с юристом по вопросу оплаты кредита или рассрочки. Ситуация индивидуальна: в одним случаях лучше не платить, если депозит на оказание медицинских услуг не был использован. В других – лучше платить, это поможет избежать пени и штрафов за просрочку.

Если клиника согласна на добровольное расторжение договора, а проблемы возникли с банком, решайте вопрос путем подачи жалобы в ЦБ РФ. Для этого достаточно воспользоваться услугами Почты России или оставить соответствующее обращение на официальном сайте ведомства. В течение 30-ти дней должен прийти ответ. Если в действиях банка не обнаружено ничего противозаконного, придется готовить исковое заявление на расторжение кредитного договора.

Если в ходе судебного заседания установлено, что действия клиники или банка неправомерны, клиент может рассчитывать на содействие от Роспотребнадзора и прокуратуры. Есть шансы, что недобросовестное медучреждение будет наказано по линии упомянутых ведомств, а будущие пациенты не столкнутся с подобными ситуациями. Результатом служебной проверки может стать привлечение должностных лиц к административной и даже уголовной ответственности.

Рекомендации специалистов

Если вы попали в неприятную ситуацию с навязанным кредитом в медицинском центре, воспользуйтесь советами наших юристов:

- Избегайте скандалов и старайтесь решать спор сугубо в правовом поле. Криками и эмоциями делу не поможешь, а вот наговорить на административную статью или получить иск за оскорбление деловой репутации клиники вполне реально. Ни в коем случае не допускайте применения физической силы к должностным лицам и персоналу медучреждения: это заметно усугубит ваше положение при рассмотрении спора в суде.

- Не затягивайте с подачей искового заявления. Клиника может тянуть с отказом в аннулировании договора долгие месяца. После истечения 30-дней с момента письменного обращения проконсультируйтесь с юристом и действуйте по обстоятельствам.

- Не стремитесь избежать огласки. Часто это единственный способ наказать недобросовестный медцентр, который мошенническим путем навязывает ненужные услуги своим клиентам.

- Ищите единомышленников: коллективные жалобы и судебные иски повышают шансы на успех при спорах с юридическим лицом.

- Не идите на уступки администрации учреждения и верьте только письменным подтверждениям. Никаких устных аннулирований договора: только документ с подписью и печатью центра.

- Требуйте компенсацию морального вреда. При правильном поведении в суде можно получить достойную компенсацию, а не только вернуть судебные издержки, оплату экспертиз и госпошлину.

- Будьте готовы к продолжительным разбирательствам. Подобные споры решаются легко и быстро, если средства не успели поступить на счета клиники.

Если вы столкнулись с мошенническими действиями со стороны медицинского учреждения, подготовьте пакет документов, договор на оказание услуг с клиникой и обращайтесь к профессиональному защитнику. Своевременная консультация специалиста поможет ускорить процесс, аннулировать навязанный кредит и получить компенсацию издержек и морального вреда.

Расторжение договора с МФО по инициативе заёмщика: советы гражданам

Микрофинансовые организации (МФО) предлагают гражданам краткосрочные займы на небольшие суммы под высокий процент (средняя стоимость кредита составляет около 2% в день). Микрозаймы используются для погашения небольших срочных расходов (например, оплата квитанций за ЖКУ), клиентам рекомендуется вернуть деньги в течение недели, чтобы избежать переплаты ввиду повышенных процентных ставок. Процедура оформления микрозайма отличается быстрой и доступностью, средства выдаются по паспорту всем желающим, в том числе клиентам без официального источника дохода, постоянной регистрации или прописки.

Ввиду высоких рисков невозврата кредита МФО после незначительных просрочек платежей начинают начислять штрафные проценты и неустойку, затем договор передаётся коллекторским агентствам. Сумма долга продолжает расти, коллекторы активно напоминают клиентам о необходимости вернуть долг, поэтому многие заёмщики обращаются в МФО для расторжения договора займа.

Зачем заёмщику добиваться расторжения договора с микрофинансовой организацией?

В отличие от банков, микрофинансовые организации не предлагают заёмщикам бесплатную реструктуризацию (пересмотр условий выплаты займа) или отсрочку платежей. Ряд МФО располагает услугой платной пролонгации займа — клиент погашает только процентные платежи, срок выплаты основного долга продлевается. На практике такая услуга увеличивает долговую нагрузку заёмщика, возрастает величина переплаты за микрозайм. Расторжение кредитного договора используются в следующих ситуациях:

- Клиент столкнулся с финансовыми проблемами и не может выплачивать займ. Если сложные жизненные обстоятельства заёмщика продолжительны (например, гражданин проходит длительное лечение в стационаре), платная пролонгация увеличит сумму переплат и приведёт к непомерной долговой нагрузке. В этом случае расторжение договора избавит гражданина от дальнейшего начисления штрафов и пени, позволит погашать основной долг (тело кредита) в щадящем режиме.

- Микрофинансовая организация нарушает условия договора. Если МФО неправомерно начисляет штрафы за просрочку, разглашает личные данные заёмщика в целях взыскания задолженности или прибегает к некорректным методам работы с клиентом, гражданин может расторгнуть кредитный договор.

- Клиент планирует согласовать с МФО новые условия погашения договора. В отличие от банков, микрофинансовые организации легко идут навстречу клиентам, нуждающимся в уменьшении процентов или неустоек. Например, заёмщик давно выплатил основной долг, но сумма процентных платежей остаётся непогашенной, поэтому гражданин обращается в МФО для расторжения договора. Такая процедура аналогична реструктуризации кредитов в банках.

- Клиент планирует полностью списать неправомерно удержанные штрафы по микрозайму. Российское законодательство предусматривает возможность расторгнуть договор в суде, подав исковое заявление. Обращение в суд поможет клиенту существенно снизить сумму пени, неустойки и других штрафов, начисленных МФО. При подаче искового заявления заёмщик ссылается на статью 333 ГК (гражданский кодекс) РФ, позволяющую уменьшить величину неустойки.

Расторжение договора с микрофинансовой организацией можно провести в досудебном порядке (по соглашению сторон), а также по решению суда (подав судебный иск). На практике МФО готовы предложить клиентам мирное урегулирование задолженности со списанием части неустоек, судебное разбирательство нежелательно для таких организаций ввиду перспективы полного списания суммы штрафов.

Расторжение договора с МФО по соглашению сторон: стратегия поведения заёмщика

Вопреки мнению многих заёмщиков, деятельность микрофинансовых организаций строго контролируется соответствующим департаментом Центробанка Российской Федерации. При обнаружении нарушений микрофинансовую организацию могут лишить лицензии, наложить на МФО штраф или приостановить её деятельность. Такими полномочиями обладают сотрудники ФССП (федеральная служба судебных приставов), ФАС (федеральная антимонопольная служба), работники прокуратуры и полиции.

Клиенту, желающему расторгнуть договор с МФО в досудебном порядке, следует действовать в нескольких направлениях:

- Общение с сотрудниками службы взыскания МФО. Во время первой беседы со специалистами отдела взыскания клиенту следует изложить суть возникших материальных проблем, а также предложить собственный график погашения задолженности. Некоторые недобросовестные организации могут угрожать клиенту описью и арестом имущества, начислением дополнительных штрафов и другими неправомерными действиями. Беседу следует записать на диктофон (после получения согласия собеседника) и подать жалобу о предоставлении клиенту заведомо недостоверных сведений в Роспотребнадзор.

- Проверка правомерности работы МФО. Используя регистрационные данные МФО (ИНН или ОГРН) и сайт Центробанка РФ клиенту следует проверить наличие у микрофинансовой организации действующей лицензии. Если сведений о компании на сайте нет, можно обращаться с жалобой о неправомерных действиях МФО на сайт ЦБ РФ, а также пожаловаться в прокуратуру. О факте подаче заявления следует уведомить МФО.

- Общение со сторонним коллекторским агентством. Если клиент не возвращает микрозайм на протяжении пяти-шести недель, микрофинансовая организация передаёт договор коллекторскому агентству. При первой беседе с коллектором следует запросить данные организации, затем проверить её статус используя сайт ФССП. Если данных о регистрации коллекторского агенства в государственном реестре не окажется, следует пожаловаться судебному приставу и проинформировать о своих действиях МФО.

Ввиду заведомо завышенных ставок по микрозаймам и отсутствию обязательного страхования для заёмщиков микрофинансовые организации предпочитают идти навстречу требованиям клиентов и перезаключать договоры на приемлемых для заёмщиков условиях. После подачи жалоб на неправомерные действия микрофинансовой организации заёмщик может вторично обратиться к МФО с предложением расторгнуть договор по соглашению сторон, а также обсудить новые условия погашения займа. Если гражданин получит отказ во второй раз, следует подавать досудебную претензию и начинать подготовку искового заявления в суд.

Расторжение договора с МФО в судебном порядке: стратегия поведения заёмщика

Перед подачей искового заявления в суд заёмщику целесообразно показать текст договора с МФО опытному юристу, чтобы использовать возможные ошибки и нарушения законодательства, допущенные в тексте, в свою пользу. В целом, для расторжения договора с МФО через суд можно использовать следующие основания:

- Необоснованное завышение суммы штрафов и неустоек (статья 333 ГК РФ). В исковом заявлении следует изложить порядок получения и выплаты займа, сослаться на нормы гражданского кодекса и потребовать уменьшения штрафных санкций и неустоек после расторжения договора. На практике формула расчёта неустойки нередко скрывается от рядовых заёмщиков или меняется без уведомления клиентов, поэтому суд может удовлетворить иск гражданина.

- Существенное ухудшение внешних обстоятельств, приведшее к неплатёжеспособности заёмщика. В исковом заявлении следует указать форс-мажорные обстоятельства (например, внезапную тяжёлую болезнь, потерю работы), негативно повлиявшие на финансовое положение гражданина. Микрозаймы выдаются без оформления какой-либо страховки на случай наступления неблагоприятных событий, поэтому суд может удовлетворить иск гражданина.

- Изменение положений договора в одностороннем порядке. В таких обстоятельствах истцу следует указать конкретные изменения в тексте договора, нанёсшие гражданину материальный ущерб. Например, в результате поднятия процентной ставки по микрозайму долговая нагрузка стала непосильной для заёмщика.

К исковому заявлению против МФО следует приложить документы, подтверждающие изложенную истцом (заёмщиком) позицию. Например, при несоразмерности неустойки следует сослаться на среднюю величину штрафных санкций по рынку (можно использовать данные пяти-шести крупнейших банков). Если иск основан на существенном ухудшении положения заёмщика, к документу нужно приложить медицинские справки, выписки из трудовой книжки и копию приказа об увольнении. Если истец ссылается на изменение положений договора со стороны МФО, к иску нужно приложить копию соглашения с кредитором, а также актуальный расчёт суммы задолженности.

Судебное разбирательство поможет клиенту уменьшить сумму штрафов, исключить неустойку и добиться льготного графика выплаты оставшихся средств. На практике суды предписывают МФО отменить неустойки и проценты, начисленные сверх платежей, указанных в договоре. Заёмщику предписывается погасить основную сумму кредита (тело долга) и проценты за пользование средствами.

Итоги

Расторжение договора с микрофинансовой организацией поможет клиенту получить льготный график возврата средств, остановить неправомерное начисление процентов и отменить уже присутствующие штрафы и пени. Микрофинансовые организации готовы предложить клиентам мирное (досудебное) расторжение договора по соглашению сторон, если заёмщик вовремя сообщит кредитору о наступлении финансовых проблем. Альтернативный вариант — подача жалоб на МФО в государственные надзорные органы с последующим обсуждением перспектив расторжения договора.

Клиентам, столкнувшимся с нарушениями со стороны микрофинансовой организации, следует подать исковое заявление в суд. Иск можно составить на основании неправомерно начисленных пени и штрафов, нарушений МФО требований договора или норм законодательства. Заёмщик (истец) также может сослаться на существенное изменение внешних обстоятельств, приведшее к неплатёжеспособности.

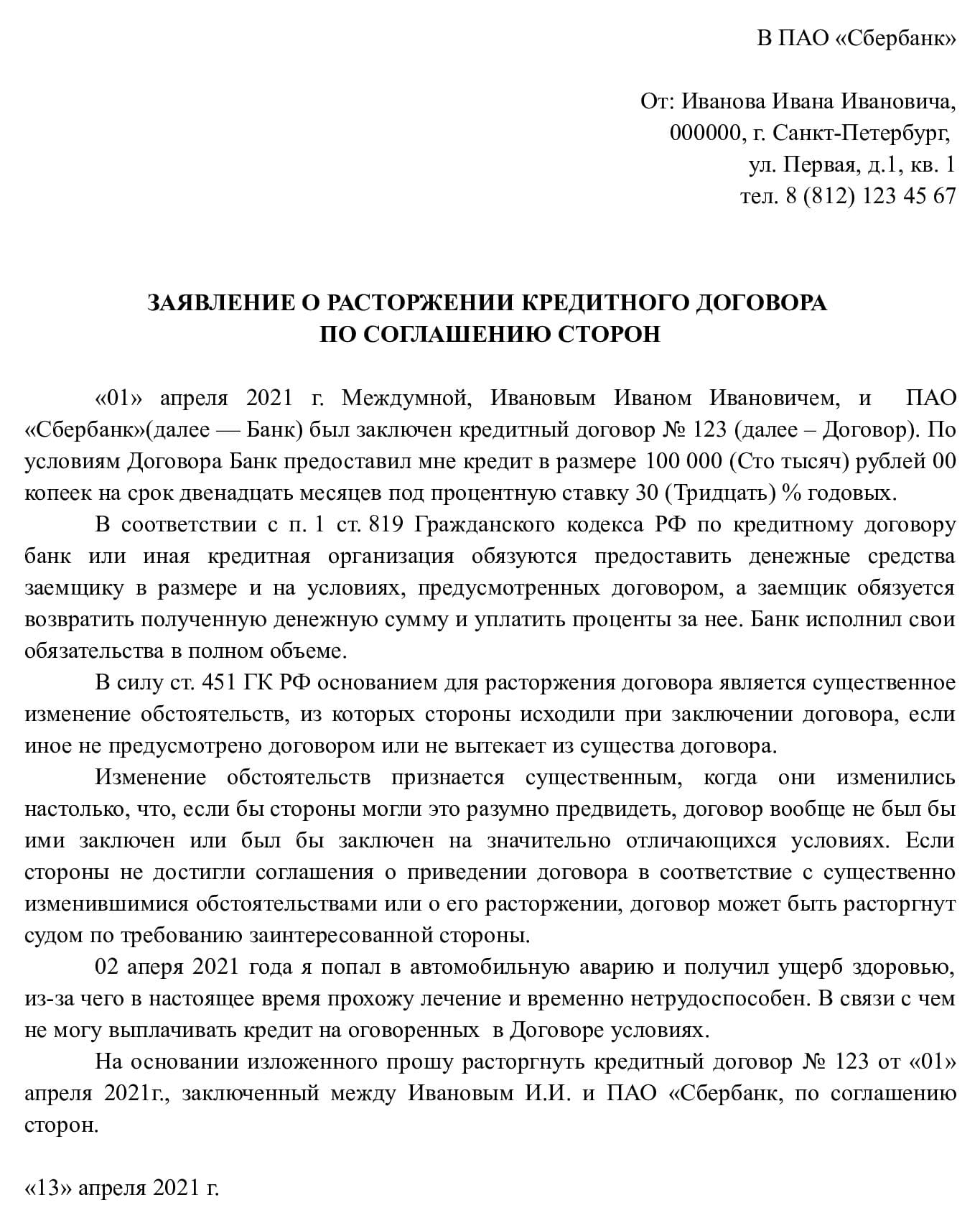

Можно ли и как расторгнуть кредитный договор

Как расторгнуть кредитный договор с банком:

- Направить кредитору официальное письмо с просьбой о расторжении.

- Заключить соглашение о расторжении.

- Если кредитор отказал в заключении соглашения, обратиться в суд.

Причины для расторжения договора с банком

Практика кредитования чрезвычайно распространена в России: россияне берут кредиты на покупку жилья, ремонты, приобретение бытовой техники, автомобилей, отдых и другие цели. Большинство граждан предпочитают банковское кредитование — только небольшое количество заемщиков, около процента, пользуются услугами микрофинансовых организаций.

Выдача кредита сопровождается оформлением кредитного соглашения, в тексте которого кредитор, банк, и заемщик, гражданин, согласуют, в том числе:

- размер выдаваемой суммы;

- процентную ставку;

- срок возврата.

Кредиты оформляются на продолжительный срок — от нескольких месяцев до десятков лет, жизненные обстоятельства заемщика за этот период неоднократно меняются, что нередко приводит к невозможности возврата кредита, в связи с чем заемщик стремится расторгнуть соглашение.

Инициировать расторжение кредитного договора вправе как сам заемщик, так и банк. Банк расторгает его, как правило, если заемщик не исполняет обязанности по возврату займа, уплате пени или штрафов.

Заемщик инициирует расторжение, потому что:

- передумал. Это самый простой вариант. Если соглашение уже подписано, но деньги еще не потрачены, оформить отказ от кредита после подписания договора проще всего, достаточно заявления в банк. Скорее всего, кредитор согласится на расторжение, правда, в кредитной истории заемщика появится отметка о его неблагонадежности: никаких материальных потерь он не претерпит, но взять новый кредит станет сложнее;

- отсутствует возможность погасить займ. В жизни случается всякое: проблемы со здоровьем, потеря работы — такие события влекут финансовые трудности, из-за которых гражданин теряет возможность выплачивать кредит;

- банк нарушает условия займа, например, самовольно в одностороннем порядке меняет процентную ставку.

Можно ли расторгнуть договор с банком

Ответ на вопрос, можно ли расторгнуть кредитный договор с банком, утвердительный — да, можно, но сложно.

Проще всего расторгнуть соглашение, если оно уже подписано, но деньги еще не получены, или получены, но не сняты с кредитного счета. В таком случае кредитор не станет сопротивляться.

Сложнее его расторгнуть, если деньги потрачены.

Важно помнить, что ситуация, в которой кредитор согласится «простить» долг и разрешит не возвращать займ вовсе, исключена. Однако есть возможность реструктурировать или рефинансировать долг, то есть расторгнуть одно соглашение и заключить другое на более выгодных для плательщика условиях, если погасить долг на старых условиях стало невозможно.

Варианты, как расторгнуть

Вариантов, как расторгнуть договор с банком по кредиту, два:

- по соглашению сторон. Банк едва ли согласится отказаться от соглашения и списать задолженность. Вероятнее, что стороны договорятся о реструктуризации долга или его рефинансировании. Тогда вслед за расторжением первоначального договора будет заключение другого, на новых условиях. В некоторых случаях кредитный долг переводится на другое лицо — происходит замена должника, отношения с первоначальным должником фактически прекращаются. Важно помнить, что такая замена допустима только при согласии кредитора, а без такого согласия ничтожна;

- через суд. Например, гражданин вправе обратиться в суд с иском о расторжении на основании того, что кредитор не исполняет обязанности по соглашению или нарушает его условия. Частным случаем расторжения договора через суд является его расторжение в рамках процедуры банкротства физического лица. Если гражданин признается неплатежеспособным, в рамках такого производства ему списываются долги, в том числе кредитные, а договор с банком фактически расторгается.

Расторгнуть его в одностороннем порядке самостоятельно нельзя.

Что надо сделать, чтобы расторгнуть

Когда заемные средства еще не израсходованы, порядок, как отказаться от кредита, если договор подписан, несложен: необходимо направить кредитору письменное заявление о расторжении и возврате средств. Пояснять причины отказа в этом случае необязательно.

Значительно сложнее порядок, как отказаться от кредита после подписания договора, если деньги заемщик получил и потратил. В таком случае вариантов два:

- вернуть досрочно сумму займа. При потребительском кредитовании есть возможность вернуть займ в любой момент, но в условиях соглашения иногда встречается правило о недопустимости досрочного возврата в течение определенного времени. Если возврат возможен, вернув деньги и уплатить начисленные за период пользования деньгами проценты, гражданин исполняет обязательства и закрывает договор;

- направить письменное заявление о расторжении.

Второй вариант необходим, если у заемщика нет возможности вернуть займ, уплатить пени, проценты и штрафы, либо если причина расторжения — нарушение банком условий соглашения. В таком обращении следует раскрыть причины невозможности погасить кредит или суть допущенных банком нарушений. Скорее всего, в ответ на такое обращение поступит либо отказ от расторжения или изменение договора, либо предложение перезаключить его на невыгодных условиях.

Если ответ банка гражданина не удовлетворил, он вправе обратиться в суд с требованием изменить положения существующего договора или расторгнуть его.

Исход такого суда тоже не предрешен:

- если причина обращения — это неспособность заемщика гасить кредит, то ему предстоит доказать, что причины ухудшения его финансового состояния были форс-мажорными, и он в них не повинен. Например, если заемщик потерял работу и из-за этого не платит кредит, суд вправе не признать это обстоятельство форс-мажорным;

- если причина в неисполнении банком условий договора, шансов больше, но заемщику предстоит разъяснить, в чем состояло нарушение.

В любом случае споры с банками редко заканчиваются абсолютной победой физических лиц — все банки располагают штатом сильных юристов, которые специализируются на подобных спорах. Поэтому, если предстоит суд с банком, следует нанять профессионального представителя со знаниями в этой сфере.

Расторгнуть договор по кредиту

Банк имеет возможность реализовать возможность подачи иска в суд в течение всего периода действия ссудного договора, а также в три следующих года (исковая давность). Представьте себе, во сколько раз возрастет долг заемщика за это время. Все придется возвратить в десятикратном размере, поскольку долги надо отдавать.

Для чего заемщику может потребоваться расторгать ссудный договор. Заемщик должен сам себя спросить:

- Я подписал ссудный договор и получил деньги, значит, документ я прочитал и согласился с его условиями. Зачем мне его разрывать?

- Если я подписал договор, не читая, а лишь затем усмотрел в нем какие-нибудь незаконные условия, то какой смысл полностью расторгать договор? Достаточно признать лишь некоторые условия договора незаконными и вычеркнуть их оттуда в судебном порядке. Остальная же часть такого договора пусть продолжает действовать.

- Досрочный разрыв договора предполагает досрочное полное закрытие кредита, поэтому если я хочу просто погасить заем досрочно, почему бы мне не сделать это без всякого суда? Препятствий никаких нет.

Остается лишь одна причина, по которой заемщик может решить досрочно расторгнуть соглашение с банком по собственной инициативе: когда обслуживать ссуду дальше у него нет никакой возможности, но он не желает, чтобы банкиры продолжали начислять проценты и пени на его просроченную задолженность по ссуде.

Очень часто, когда просроченная задолженность достигает трех и более месяцев, финансовая организация приобретает право взыскать долг в судебном порядке, однако не спешит это право реализовать. Банк имеет возможность реализовать возможность подачи иска в суд в течение всего периода действия ссудного договора, а также в три следующих года (исковая давность). Представьте себе, во сколько раз возрастет долг заемщика за это время. Вы думаете банк упустит свою очевидную выгоду? Если заемщик решил «забыть» о своем долге и надеется на такую же забывчивость банкиров, то это он делает зря. Все придется возвратить в десятикратном размере, поскольку долги надо отдавать.

Законные основания для расторжения ссудного договора

Причины мы выяснили. Постараемся же понять, может ли заемщик прекратить досрочно кредитный договор при невозможности погасить просроченную задолженность по ссуде на прежних условиях. Представим ситуацию: вы оформили банковский кредит, деньги успешно потратили и некоторое время даже вносили обязательные платежи. Но внезапно столкнулись с ситуацией (смена работы, понижение зарплаты, увольнение, продолжительная болезнь, прибавление в семье и прочее), когда погашение ссуды на имеющихся условиях стало невозможным. Что будем делать? Ждать пока банкиры подадут на вас в суд и досрочно взыщут остаток долга? Пытаться разорвать договор с банком, чтобы проценты и штрафы прекратили начисляться?

В случае со смиренным ожиданием: с вас взыщут остаток основной задолженности и проценты, рассчитанные на день подачи искового заявления, хорошо, если не за три года. Все компоненты вашей просроченной задолженности по ссуде банкиры посчитают и укажут в иске, но вы относительно легко сможете уменьшить все «лишнее» практически до нуля, воспользовавшись реструктуризацией кредита.

Во втором случае, а именно этот вариант мы и рассматриваем, вы не хотите дожидаться действий от кредитного учреждения, поскольку не желаете, чтобы проценты по задолженности росли.

По Гражданскому Кодексу, в данном вопросе, все однозначно: по требованию какой-то из сторон (иначе говоря, в одностороннем порядке) прекратить действие кредитного договора через суд можно лишь:

- при существенном нарушении кредитного договора второй стороной, то есть кредитором (пункт 1 части 2 статьи 450 ГКРФ). Основное обязательство у финансовой организации перед заемщиком состоит в предоставлении последнему займа. Поэтому если банк выдал вам деньги (перевел на счет, на карту, наличными деньгами в кассе), то он со своей стороны исполнил условия договора. Этот вариант отбрасываем;

- в иных случаях, которые предусмотрены законом или договором (пункт 2 той же части и статьи). Тут посложнее, поэтому давайте сразу выделим неподходящий момент. В ссудном договоре могут указываться иные случаи его преждевременного расторжения, но поверьте (или проверьте, прочитав договор), что все данные случаи выступают в пользу банка. Основаниями для разрыва договора по инициативе кредитора могут служить: утрата или порча залога, наличие систематической частичной просрочки (это когда вы вносите платежи ежемесячно, но недостаточными суммами) и т. д.

Заметили, что перечислены только основания для расторжения кредитного договора со стороны кредитора? А действительно, что можно предъявить банку, с его юридической службой и многолетним опытом, чтобы получить основание для расторжения договора? Ничего, как показывает многолетняя судебная практика.

Термин «иные основания» в кредитном договоре

Банк может выдумать собственные основания, лишь бы они не противоречили законодательству и были существенными. Допустим, если вы поменяете место проживания или работодателя, но не сообщите об этом банкирам, как это прописано в договоре, это не будет считаться существенным нарушением договорных условий. И на таком основании судья его никогда не прекратит по инициативе банка.

На этот счет в ГК есть лишь статья 451, позволяющая в некоторых случаях изменить или расторгнуть договор на кредит по причине существенных изменений обстоятельств.

Для расторжения кредитного договора по основаниям, предусмотренным в статье 451 ГКРФ, у вас должны совпасть все четыре условия. Мы рассмотрим два, которые чаще всего используют в судебных исках при попытке расторгнуть кредитный договор:

- в момент подписания договора стороны сделки исходили из того факта, что подобного изменения обстоятельств не случится. Это условие нам не подходит. Почему? Вы ведь не можете гарантировать, что никогда не потеряете работу или не заболеете;

- изменение обстоятельств связано с причинами, которые заинтересованной стороне невозможно преодолеть после их образования и т. д. Тоже не наш случай, поскольку от болезни можно излечиться, а работу найти другую. Мы, конечно, понимаем, что заемщик подобную постановку вопроса может посчитать дикой, но, объективно говоря, потеря работы не является концом света.

Судебная практика по расторжению кредитных договоров

Практика по таким разбирательствам однозначно на стороне банков. Ну не может заемщик расторгнуть договор с кредитором только потому, что не желает оплачивать проценты. Ваши справедливые эмоции к делу не пришить, и, подавая судебный иск, заемщику нужно быть уверенным в своей правоте, которая основана в первую очередь на нормах закона. А подобных норм элементарно не существует.

Поэтому расторгнуть кредитный договор путем иска в суд на банк не представляется возможным для заемщиков.

Рекомендации по расторжению кредитного договора

Первым же вопросом, который в таких спорах задает судья, будет такой: «Если вы желаете расторгнуть кредитное соглашение, почему бы вам просто не погасить досрочно всю свою задолженность?» И ответ вам хорошо известен — у вас элементарно отсутствует такая возможность.

В связи с этим послушайте нашу рекомендацию: оставьте эти бессмысленные споры. Сконцентрируйтесь на том, что однажды банк или коллектор все-таки обратится в суд, и вам нужно будет принять меры по уменьшению своего долга, а потом — по оформлению рассрочки исполнения судебного решения. Эти способы намного эффективнее, поскольку они стопроцентно основаны на законе.