Как расторгнуть кредитный договор с банком?

Можно ли и как расторгнуть кредитный договор

Как расторгнуть кредитный договор с банком:

- Направить кредитору официальное письмо с просьбой о расторжении.

- Заключить соглашение о расторжении.

- Если кредитор отказал в заключении соглашения, обратиться в суд.

Причины для расторжения договора с банком

Практика кредитования чрезвычайно распространена в России: россияне берут кредиты на покупку жилья, ремонты, приобретение бытовой техники, автомобилей, отдых и другие цели. Большинство граждан предпочитают банковское кредитование — только небольшое количество заемщиков, около процента, пользуются услугами микрофинансовых организаций.

Выдача кредита сопровождается оформлением кредитного соглашения, в тексте которого кредитор, банк, и заемщик, гражданин, согласуют, в том числе:

- размер выдаваемой суммы;

- процентную ставку;

- срок возврата.

Кредиты оформляются на продолжительный срок — от нескольких месяцев до десятков лет, жизненные обстоятельства заемщика за этот период неоднократно меняются, что нередко приводит к невозможности возврата кредита, в связи с чем заемщик стремится расторгнуть соглашение.

Инициировать расторжение кредитного договора вправе как сам заемщик, так и банк. Банк расторгает его, как правило, если заемщик не исполняет обязанности по возврату займа, уплате пени или штрафов.

Заемщик инициирует расторжение, потому что:

- передумал. Это самый простой вариант. Если соглашение уже подписано, но деньги еще не потрачены, оформить отказ от кредита после подписания договора проще всего, достаточно заявления в банк. Скорее всего, кредитор согласится на расторжение, правда, в кредитной истории заемщика появится отметка о его неблагонадежности: никаких материальных потерь он не претерпит, но взять новый кредит станет сложнее;

- отсутствует возможность погасить займ. В жизни случается всякое: проблемы со здоровьем, потеря работы — такие события влекут финансовые трудности, из-за которых гражданин теряет возможность выплачивать кредит;

- банк нарушает условия займа, например, самовольно в одностороннем порядке меняет процентную ставку.

Можно ли расторгнуть договор с банком

Ответ на вопрос, можно ли расторгнуть кредитный договор с банком, утвердительный — да, можно, но сложно.

Проще всего расторгнуть соглашение, если оно уже подписано, но деньги еще не получены, или получены, но не сняты с кредитного счета. В таком случае кредитор не станет сопротивляться.

Сложнее его расторгнуть, если деньги потрачены.

Важно помнить, что ситуация, в которой кредитор согласится «простить» долг и разрешит не возвращать займ вовсе, исключена. Однако есть возможность реструктурировать или рефинансировать долг, то есть расторгнуть одно соглашение и заключить другое на более выгодных для плательщика условиях, если погасить долг на старых условиях стало невозможно.

Варианты, как расторгнуть

Вариантов, как расторгнуть договор с банком по кредиту, два:

- по соглашению сторон. Банк едва ли согласится отказаться от соглашения и списать задолженность. Вероятнее, что стороны договорятся о реструктуризации долга или его рефинансировании. Тогда вслед за расторжением первоначального договора будет заключение другого, на новых условиях. В некоторых случаях кредитный долг переводится на другое лицо — происходит замена должника, отношения с первоначальным должником фактически прекращаются. Важно помнить, что такая замена допустима только при согласии кредитора, а без такого согласия ничтожна;

- через суд. Например, гражданин вправе обратиться в суд с иском о расторжении на основании того, что кредитор не исполняет обязанности по соглашению или нарушает его условия. Частным случаем расторжения договора через суд является его расторжение в рамках процедуры банкротства физического лица. Если гражданин признается неплатежеспособным, в рамках такого производства ему списываются долги, в том числе кредитные, а договор с банком фактически расторгается.

Расторгнуть его в одностороннем порядке самостоятельно нельзя.

Что надо сделать, чтобы расторгнуть

Когда заемные средства еще не израсходованы, порядок, как отказаться от кредита, если договор подписан, несложен: необходимо направить кредитору письменное заявление о расторжении и возврате средств. Пояснять причины отказа в этом случае необязательно.

Значительно сложнее порядок, как отказаться от кредита после подписания договора, если деньги заемщик получил и потратил. В таком случае вариантов два:

- вернуть досрочно сумму займа. При потребительском кредитовании есть возможность вернуть займ в любой момент, но в условиях соглашения иногда встречается правило о недопустимости досрочного возврата в течение определенного времени. Если возврат возможен, вернув деньги и уплатить начисленные за период пользования деньгами проценты, гражданин исполняет обязательства и закрывает договор;

- направить письменное заявление о расторжении.

Второй вариант необходим, если у заемщика нет возможности вернуть займ, уплатить пени, проценты и штрафы, либо если причина расторжения — нарушение банком условий соглашения. В таком обращении следует раскрыть причины невозможности погасить кредит или суть допущенных банком нарушений. Скорее всего, в ответ на такое обращение поступит либо отказ от расторжения или изменение договора, либо предложение перезаключить его на невыгодных условиях.

Если ответ банка гражданина не удовлетворил, он вправе обратиться в суд с требованием изменить положения существующего договора или расторгнуть его.

Исход такого суда тоже не предрешен:

- если причина обращения — это неспособность заемщика гасить кредит, то ему предстоит доказать, что причины ухудшения его финансового состояния были форс-мажорными, и он в них не повинен. Например, если заемщик потерял работу и из-за этого не платит кредит, суд вправе не признать это обстоятельство форс-мажорным;

- если причина в неисполнении банком условий договора, шансов больше, но заемщику предстоит разъяснить, в чем состояло нарушение.

В любом случае споры с банками редко заканчиваются абсолютной победой физических лиц — все банки располагают штатом сильных юристов, которые специализируются на подобных спорах. Поэтому, если предстоит суд с банком, следует нанять профессионального представителя со знаниями в этой сфере.

Как расторгнуть кредитный договор с банком?

В Управление Роспотребнадзора по РА участились обращения граждан-потребителей именно по вопросу расторжения кредитного договора с банком, в случае ненадлежащего качества товара, оформленного через банковский кредит. В этой связи Управление даёт разъяснение законодательства о правах потребителей.

Расторжение договора купли-продажи товара, приобретенного в кредит

(памятка для потребителей)

Согласно ст. ст. 488, 489 Гражданского кодекса РФ договором купли-продажи может быть предусмотрена оплата товара через определенное время после его передачи покупателю (купля-продажа товаров в кредит). Договором о продаже товара в кредит, также может быть предусмотрена оплата товара в рассрочку.

Широкое распространение получило «экспресс кредитование» населения при продаже товаров. В случае с «экспресс-кредитованием» денежные средства на покупку товара предоставляется не непосредственным продавцом товара, а кредитной организацией – банком.

Здесь и возникают основные трудности, так как в такой схеме купли-продажи товаров участвуют 3 стороны.

Вопросы, касающиеся расчетов с потребителями в случае приобретения ими товаров ненадлежащего качества, проданного в кредит, регламентируются п. 5 ст. 24 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей». Так, в случае возврата товара ненадлежащего качества, проданного в кредит, потребителю возвращается уплаченная за товар денежная сумма в размере погашенного ко дню возврата указанного товара кредита, а также возмещается плата за предоставление кредита.

Данное положение полностью согласуется с нормами статей 13 и 18 Закона, где установлена ответственность продавца в случае продажи потребителю товара ненадлежащего качества в форме обязанности по возмещению потребителю всех убытков возникших у него в связи с продажей такого товара.

В данном случае, убытками потребителя будут проценты, которые он заплатил банку.

Основной проблемой, с которой сталкиваются потребители, является то, что согласно формулировке п. 5 ст. 24 Закона потребитель может требовать сумму, уплаченную им на момент возврата товара, а зачастую товар выходит из строя до момента полного погашения кредита.

Как уже было сказано, продавец обязан вернуть лишь те суммы, которые потребитель уплатил на момент возврата товара.

Однако, в этом случае банки не расторгают кредитный договор и потребитель оказывается в положении, когда он, не имея приобретенного товара на руках, несет обязательства по погашению кредита, так как в большинстве случаев даже не ставит в известность банк о расторжении договора купли-продажи.

Как быть в этом случае?

Во-первых: При расторжении договора купли-продажи с продавцом можно на основании ст. 451 Гражданского кодекса РФ требовать от банка расторжения кредитного договора в связи с существенным изменением обстоятельств, из которых стороны исходили при заключении договора (так как при заключении договора с банком потребитель исходит из того, что сможет пользоваться приобретаемым товаром). Нужно обратиться с письменным заявлением в банк для расторжения кредитного договора.

В случае отказа банком в добровольном удовлетворении заявленного требования, необходимо обращаться в суд с исковым заявлением о расторжении кредитного договора. В этом случае уже суд будет определять правовые последствия расторжения договора с банком и распределять те или иные расходы между сторонами.

В случае, если банк в досудебном порядке расторгнет кредитный договор, необходимо потребовать официального подтверждения от банка, о том, что обязательства потребителя перед ним прекращены.

Во-вторых: Согласно ст. 13 Закона о защите прав потребителей, за нарушение прав потребителя продавец несет ответственность в форме обязанности по возмещению убытков, причиненных потребителю нарушением его прав в полном объеме.

В случае, если банк отказывает в расторжении кредитного договора потребителю можно поступить следующим образом – продолжать оплачивать кредит и, по итогам определенных периодов, предъявлять продавцу требования о возврате сумм уплаченных банку.

Данные суммы как раз и будут убытками потребителя, которые он понес в результате приобретения некачественного товара, т.е. в результате нарушения его прав на качественный товар.

Здесь важно обратить особое внимание на следующее. Не получив от банка официальной информации о прекращении кредитного обязательства, ни в коем случае нельзя в одностороннем порядке прекращать оплачивать кредит, так как это может повлечь начисление штрафов и дополнительных процентов на потребителя, а также испортить кредитную историю.

В подобных ситуациях потребителям необходимо быть предельно внимательными! Все документы, которые оформляются как при приобретении товара, так и при его возврате необходимо составлять в 2-х экземплярах. А в случае если возникают какие-либо вопросы, то не стоит полагаться на слова продавцов, либо представителей банков, а всегда требовать официальную письменную позицию по тем или иным вопросам.

(c) Управление Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека по Республике Алтай, 2006—2015 г.

Все права на материалы, размещенные на сайте, охраняются в соответствии с законодательством РФ, в том числе об авторском праве и смежных правах.

При использовании материалов сайта необходима ссылка на источник

Адрес: 649002, Республика Алтай, г. Горно-Алтайск, проспект Коммунистический, 173

Тел.: +7 (38822) 6-43-84

Эл. почта:

Наш аккаунт в instagram: @rospotrebnadzor04

Зачем банк расторгает кредитный договор?

Часто ли вы слышите о том, как порой глупо ведут себя банки в России?

Часто ли вы слышите о том, как порой глупо ведут себя банки в России?

— вместо конкретного срока в договоре поручительства пишут «до исполнения основного обязательства», а затем пропускают установленный законом годичный срок и теряют требование к поручителю;

— вместо нормального залога зачем-то берут залог товаров в обороте, а потом жалуются, что он не работает;

— и наконец, расторгают кредитный договор вместо того, чтобы потребовать досрочного возврата кредита!

О последней глупости мне доводилось слышать особенно часто. Давайте разберемся, зачем банки ее совершают, и что это вообще такое – расторжение кредитного договора.

К чему приводит расторжение, сказано в п. 9 Постановления Пленума ВАС № 35 от 6.06.2014 «О последствиях расторжения договора» (Постановление № 35):

9. Если предметом расторгнутого договора является обязанность одной стороны передать имущество в собственность другой стороне договора, принявшей на себя обязанность по возвращению имущества такого же рода и качества (например, заем, в том числе кредит; хранение товара с обезличением), то к отношениям сторон подлежат применению положения

договора о порядке исполнения обязательства по возврату имущества, а также нормы закона, регулирующие исполнение соответствующего обязательства.

Все условия расторгнутого договора о процентах, неустойке, а также все обязательства, обеспечивающие исполнение обязанности по возврату имущества, сохраняются до полного исполнения этой обязанности. В таких случаях положения главы 60 ГК РФ к отношениям сторон расторгнутого договора применению не подлежат.

Соответственно, после расторжения заемщик по-прежнему обязан вернуть кредит, и к этой обязанности применяются все положения кредитного договора – о порядке возврата, о процентах за пользование денежными средствами, о неустойке за просрочку и т.д. Но если все условия договора продолжают применяться, зачем вообще его расторгать?

Одно значимое условие все же перестает действовать, см.: п. 3 Постановления № 35:

3. Разрешая споры, связанные с расторжением договоров, суды должны иметь в виду, что по смыслу пункта 2 статьи 453 ГК РФ при расторжении договора прекращается обязанность должника совершать в будущем действия, которые являются предметом договора(например, отгружать товары по договору поставки, выполнять работы по договору подряда, выдавать денежные средства по договору кредитаи т.п.) [выделено мной – П.П.].

Значит, банк расторгает кредитный договор, чтобы снять с себя обязанность по кредитованию. Разумеется, это актуально только тогда, когда за ним сохраняется данная обязанность. Например, по договору об открытии кредитной линии банк обязан выдавать транши по заявкам заемщика, но расторжение освободит его от предоставления новых денег.

Много ли кредитных линий в общей массе кредитных договоров? Нужно признаться, что не много. Кредитные линии встречаются в коммерческой практике, но учитывая объемы ипотечного и потребительского кредитования большая часть кредитов выдается единовременно после заключения договора. В этих случаях банку незачем расторгать договор, так как после предоставления оговоренной суммы у него уже нет никаких обязанностей перед заемщиком, а значит, расторжение не принесет ему никакой пользы. Странное дело, но почему-то чаще всего расторгаются именно потребительские кредиты.

Может быть, банки попросту не различают расторжение договора и требование о досрочном возврате кредита (акселерация). Это бы объяснило, почему расторжение так распространено: каждый раз, когда нужно досрочно взыскать кредит, банк расторгает договор.

Эти действия следует отличать друг от друга. Акселерация приводит к изменению срока возврата кредита, не затрагивая прочих условий договора. Например, кредит подлежал возврату аннуитетом в течение трех лет, а после акселерации он должен быть возвращен в течение 10 дней. В свою очередь расторжение договора, как мы уже выяснили, приводит к прекращению обязанности банка предоставлять новые транши. В остальном условия договора без изменений применяются к обязанности заемщика вернуть деньги. Строго говоря, не меняется даже срок возврата.

На практике банки уведомляют заемщика обо всем и сразу – и об акселерации долга, и о расторжении договора. Потому что «больше не меньше» и «хуже не будет». В результате, банк достигает поставленной цели, и кредит подлежит немедленному возврату, но расторжение договора к этому не имеет никакого отношения.

Может быть, объяснение содержится в Федеральном законе от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)»? Так, в п. 12 ст. 7 и в ст. 14 законодатель предлагает банку расторгнуть кредитный договор в случае просрочки заемщика или при нарушении им обязанности по страхованию.

Вместе с тем, право на расторжение всегда упоминается наряду с акселерацией: «…кредитор вправе потребовать досрочного возврата оставшейся суммы потребительского кредита (займа) вместе с причитающимися процентами и (или) расторжения договора потребительского кредита (займа)…». Союзы «и (или)» подсказывают нам, что законодатель различает требование о досрочном возврате и расторжение договора. Различие кажется очевидным – первое приводит к изменению срока возврата кредита, а второе прекращает на будущее обязанность банка выдавать кредитные средства.

Но после прочтения пункта 13 ст. 7 Закона возникают сомнения. В нем сказано, что за нарушение целевого использования кредита кредитор «…вправе отказаться от дальнейшего кредитования заемщика по договору потребительского кредита (займа) и (или) потребовать полного досрочного возврата потребительского кредита (займа)». Значит, понятия «отказа от дальнейшего кредитования» и «расторжение кредитного договора» законодатель тоже различает. Чем он при этом руководствуется, совершенно не понятно.

Но одно можно сказать точно – положения Закона явно не могут объяснить стремление банков расторгать кредитные договоры. Никакого дополнительного смысла Закон расторжению не придает.

Может быть, ответ следует искать не в законе, и даже не в судебной практике, а там, где его меньше всего ожидаешь встретить – в письмах Минфина от 18.04.2007 N 03-03-05/96 и ФНС от 28.05.2007 N ММ-6-02/426@.

Всем известно, что по условиям кредитного договора заемщик должен выплачивать проценты. Но иногда эти проценты становятся для банка настоящей головной болью.

У каждого банка есть портфель невозвратных кредитов, по которым заемщики не вернут ни сам кредит, ни проценты. Например, невозвратной оказывается львиная доля потребительских кредитов. Хотя кредиты не вернут, проценты по ним по-прежнему начисляются. Сумма этих процентов с точки зрения налогового учета считается доходом банка. От постоянного начисления процентов растет налоговая база по налогу на прибыль, а это, при прочих равных, увеличивает сумму налога, которую банк заплатит в бюджет. В результате, проценты банк не получает, а налог с них уплачивает.

Казалось бы, немного лишнего налога на прибыль – мелочь. Но если учесть объемы невозвратных кредитов, то эта мелочь превратится в реальную финансовую и операционную проблему.

Банки придумали решение еще в начале 2000-хх: раз все беды возникают из-за процентов, лучше всего их просто не начислять. Вот только чем обосновать такое решение, тем более что заемщик не торопится возвращать кредит?

В 2007 году Минфин и ФНС дали ответ на этот вопрос:

Таким образом, в соответствии с положениями главы 25 Кодекса, основанием для начисления в налоговом учете дохода в виде процентов является действующее долговое обязательство, условиями которого предусмотрена уплата процентов.

В связи с этим Департамент поддерживает позицию ФНС России в том, что начисление банком доходов в виде процентов по кредитному договору производится, пока существуют взаимные обязательства по договору в соответствии со статьей 809 ГК РФ.

При этом с момента прекращения долгового обязательства основания для начисления процентов в налоговом учете, по нашему мнению, отсутствуют. При расторжении договора кредитаили прекращении данного долгового обязательства иным образом начисление процентов в налоговом учете прекращается, поскольку отсутствует само долговое обязательство.»

В дальнейшем эта позиция неоднократно повторялась и поддерживается до сих пор, см.: письма Минфина России от 27.02.2009 N 03-03-06/2/30, от 18.04.2007 N 03-03-05/96, ФНС России от 28.05.2007 N ММ-6-02/426@, УФНС по Москве от 27.09.11 N 16-15/093509@.1 и др.

Получается, Минфин и ФНС считают, что расторжение кредитного договора влечет прекращение долгового обязательства (?), а это означает, что проценты за пользование кредитом больше не начисляются. Не будем подробно останавливаться на этой позиции. Конечно, с гражданско-правовой точки зрения она неверна: расторжение договора не прекращает обязательство заемщика по возврату кредита. Но ведь цель писем была совсем в другом. Банки искали законный способ остановить начисление процентов, чтобы не платить дополнительный налог на прибыль, и они его нашли.

Интересно то, что судебная практика давно определилась с последствиями расторжения кредитного договора, за исключением редких девиаций судов общей юрисдикции. Сегодня нет никаких сомнений в том, что расторжение само по себе не останавливает проценты. Тем не менее банки, ориентируясь на письма 2007-го года, расторгают кредитные договоры, только чтобы проценты перестали начисляться. Более того, некоторые из них еще и в суд обращаются с требованием расторгнуть договор.

Со стороны это выглядит нелепо. Но неумолимая бухгалтерия подгоняет, а юристы банков, вопреки здравому смыслу, продолжают заявлять о расторжении. И надо сказать, что ситуация не изменится, пока позиция налоговой службы сохраняет актуальность. Но, прежде чем ее менять, стоит сначала назвать альтернативу действующему порядку «отмены процентов», иначе за цивилистическую стройность придется платить в бюджет.

Энциклопедия решений. Расторжение кредитного договора

Расторжение кредитного договора

Гражданско-правовой договор может быть расторгнут:

— по соглашению сторон, если иное не предусмотрено Гражданским кодексом РФ, другими законами или договором;

— по требованию одной из сторон договора по решению суда при существенном нарушении договора другой стороной (при этом существенным признается нарушение договора одной из сторон, которое влечет для другой стороны такой ущерб, что она в значительной степени лишается того, на что была вправе рассчитывать при заключении договора), а также в иных случаях, предусмотренных Гражданским кодексом РФ, другими законами или договором;

— в случае одностороннего отказа от договора (исполнения договора) в случаях, когда такой отказ допускается ГК РФ, другими законами, иными правовыми актами или договором.

При этом договор может предусматривать право его стороны в одностороннем порядке отказаться от исполнения такого договора, в случаях, когда законодательство такого права не предусматривает, при наличии одного из следующих обстоятельств:

— исполнение договора связано с осуществлением всеми его сторонами предпринимательской деятельности;

— исполнение договора связано с осуществлением предпринимательской деятельности не всеми его сторонами, но в этом случае право на односторонний отказе от договора может быть предоставлено лишь той его стороне, которая предпринимательскую деятельность не осуществляет (п. 2 ст. 310, ст.ст. 450, 450.1 ГК РФ в редакции Федерального закона от 08.03.2015 N 42-ФЗ (далее — Закон N 42-ФЗ), вступившим в силу с 01.06.2015).

Порядок расторжения кредитного договора должен быть указан в числе его существенных условий (ст. 30 Федерального закона от 02.12.1990 N 395-I «О банках и банковской деятельности»).

Исходя из норм п.п. 1, 2 ст. 310, п. 1 ст. 450 ГК РФ в кредитном договоре могут быть предусмотрены любые основания для его расторжения по инициативе как банка, так и заемщика.

В частности, договор может предусматривать условие о досрочном его расторжении по инициативе банка в случае нарушения (даже однократного) сроков уплаты начисленных процентов и суммы основного долга, наличия или появления любых обстоятельств, которые, по обоснованному мнению кредитора, могут осложнить или сделать невозможным своевременное исполнение заемщиком своих обязательств по договору, ухудшения финансового положения заемщика.

Если заемщиком по договору выступает юридическое лицо или физическое лицо, получающее кредит для осуществления предпринимательской деятельности, закону такие условия противоречить не будут. Однако, в случаях, когда заемщиком является гражданин, который получает кредит исключительно для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности, необходимо иметь в виду, что включение в договор условия о праве банка в одностороннем порядке отказаться от его исполнения будет противоречить п.п. 1 и 2 ст. 310 ГК РФ (в редакции Закона N 42-ФЗ), если право на такой отказ не предоставлено банку в соответствии с законодательством. Кроме того, к отношениям по такому договору применяются нормы Закона РФ от 07.02.1992 N 2300-I «О защите прав потребителей», а также Федерального закона от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)» (далее — Закон о потребительском кредите).

Как подчеркивает судебная практика, в этом случае в договор не могут быть включены условия, ущемляющие права потребителя, в том числе условия о расторжении договора по инициативе банка по основаниям, не предусмотренным законом (постановление ФАС Западно-Сибирского округа от 20.07.2012 N Ф04-2865/12, п. 5 Обзора судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств, утвержденного Президиумом Верховного Суда РФ 22.05.2013). В частности, закон предоставляет банку право потребовать досрочного расторжения договора потребительского кредита в следующих случаях:

— неисполнения заемщиком свыше 30 календарных дней обязанности по страхованию, предусмотренной условиями такого договора;

— нарушения заемщиком условий договора потребительского кредита в отношении сроков возврата сумм основного долга и (или) уплаты процентов продолжительностью (общей продолжительностью) более чем 60 календарных дней в течение последних 180 календарных дней, а в случае, если договор был заключен на срок менее 60 календарных дней, — по сроку возврата сумм основного долга и (или) уплаты процентов продолжительностью (общей продолжительностью) более чем 10 календарных дней (ч. 12 ст. 7, ч.ч. 1 — 3 ст. 14 Закона о потребительском кредите)*(1).

В любом случае расторжение кредитного договора со стороны банка (или односторонний отказ банка от исполнения договора) должно быть обоснованно, то есть, соответствовать либо требованиям закона, либо условиям договора. Если договор предусматривает основания для его расторжения, но банк в конкретной ситуации не доказал наличие этих оснований, расторжение договора со стороны банка может быть признано судом неправомерным (постановления ФАС Московского округа от 07.10.2011 N Ф05-10037/11, ФАС Поволжского округа от 26.10.2010 по делу N А12-7199/2010).

Односторонний отказ от договора, не предусмотренный законом, иным правовым актом или соглашением сторон, по общему правилу не влечет юридических последствий, на которые он был направлен (п. 12 постановления Пленума ВС РФ от 22.11.2016 N 54, далее — Постановление N 54). Иными словами, в этом случае условия договора сохраняют свою силу.

По общему правилу расторжение договора влечет за собой прекращение обязательств сторон по нему. Иное может быть предусмотрено законом, договором или вытекать из существа обязательства. Обязательства считаются прекращенными с момента заключения соглашения сторон о расторжении договора (если иное не вытекает из соглашения), при расторжении договора по решению суда — с момента вступления в законную силу соответствующего судебного решения (п.п. 2, 3 ст. 453 ГК РФ), а в случае одностороннего отказа от договора — как правило, с момента, когда направленное стороной уведомление о таком отказе доставлено или считается доставленным другой стороне (ст. 165, п. 1 ст. 450.1 ГК РФ, п. 13 Постановления N 54). Вместе с тем из существа кредитного договора следует, что его расторжение не прекращает обязательство заемщика по возврату кредита (постановление ФАС Поволжского округа от 16.02.2012 N Ф06-43/12). Банк в этом случае вправе также потребовать уплаты процентов на невозвращенную сумму кредита в размере, предусмотренном п. 1 ст. 395 ГК РФ, если иное не предусмотрено законом или договором (п. 1. ст. 811, п. 2 ст. 819 ГК РФ).

Судебная практика длительное время придерживалась мнения о том, что банк не вправе требовать от заемщика уплаты пеней за просрочку возврата кредита за период после расторжения договора (см. постановления Президиума ВАС РФ от 24.03.1998 N 5801/97, ФАС Московского округа от 24.06.2011 N Ф05-5120/11 и от 23.04.2010 N КГ-А40/3203-10, Семнадцатого ААС от 10.09.2010 N 17АП-8848/10, определение СК по гражданским делам Верховного Суда Чувашской Республики — Чувашии от 17.04.2013 по делу N 33-1153-13). Однако в постановлении от 06.06.2014 N 35 «О последствиях расторжения договора» (далее — Постановление N 35) Пленум ВАС РФ сформулировал иную правовую позицию по этому вопросу. Как отмечено в п. 3 названного постановления, по смыслу п. 2 ст. 453 ГК РФ при расторжении договора прекращается обязанность должника совершать в будущем действия, которые являются предметом договора (например, выдавать денежные средства по договору кредита). Поэтому неустойка, установленная на случай неисполнения или ненадлежащего исполнения указанной обязанности, начисляется до даты прекращения этого обязательства, то есть до даты расторжения договора. Вместе с тем, если предметом расторгнутого договора является обязанность одной стороны передать имущество в собственность другой стороне договора, принявшей на себя обязанность по возвращению имущества такого же рода и качества (что относится и к кредиту), то к отношениям сторон подлежат применению положения договора о порядке исполнения обязательства по возврату имущества, а также нормы закона, регулирующие исполнение соответствующего обязательства. При этом все условия расторгнутого договора о процентах, неустойке, а также все обязательства, обеспечивающие исполнение обязанности по возврату имущества, сохраняются до полного исполнения этой обязанности (п. 9 Постановления N 35). Этот подход нашел отражение и в п. 66 постановления Пленума ВС РФ от 24.03.2016 N 7, согласно которому в случае, если при расторжении договора основное обязательство не прекращается (например, при займе и кредите), взысканию подлежат не только установленные договором платежи за пользование имуществом, но и неустойка за просрочку их уплаты.

Из этой правовой позиции следует, что, несмотря на расторжение кредитного договора условия этого договора о процентах, начисляемых на сумму кредита, и о неустойке за просрочку возврата кредитных средств сохраняют свою силу до момента полного исполнения заемщиком своей обязанности по возврату кредита.

Следует иметь в виду, что предъявление банком требования о досрочном возврате кредита само по себе не свидетельствует об одностороннем отказе банка от исполнения договора и не влечет его расторжения по смыслу п.п. 1, 2 ст. 450.1 ГК РФ (определение ВАС РФ от 20.06.2012 N ВАС-5741/12, постановления ФАС Уральского округа от 02.02.2012 N Ф09-8676/11, ФАС Западно-Сибирского округа от 21.12.2011 N Ф04-6664/11)*(2). Это означает, что обязательство заемщика по уплате процентов и штрафных санкций, предусмотренных кредитным договором, не прекращается, в отличие от случая, когда договор признается расторгнутым.

*(1) Правила Закона о потребительском кредите применяются к договорам потребительского кредита, заключенным после 01.07.2014 (ч.ч. 1, 2 ст. 17 этого федерального закона). Те же правила распространяются и на договоры потребительского займа, кредиторами по которым могут быть не только банки, но и иные организации, осуществляющие профессиональную деятельность по предоставлению потребительских займов: микрофинансовые организации, кредитные кооперативы, ломбарды (п.п. 1, 2 ч. 1 ст. 3, ч.ч. 2 — 6, 8 ст. 11 Закона о потребительском кредите, ч. 2.1 ст. 3 Федерального закона от 02.07.2010 N 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», ч. 2 ст. 4 Федерального закона от 18.07.2009 N 190-ФЗ «О кредитной кооперации», ч. 1.1 ст. 2 Федерального закона от 19.07.2007 N 196-ФЗ «О ломбардах»).

*(2) До 01.06.2015 возможность одностороннего отказа от исполнения договора, допускавшегося соглашением сторон, была предусмотрена п. 3 ст. 450 ГК РФ (в редакции, действовавшей до вступления в силу Закона N 42-ФЗ).

Как отказаться от кредита до и после его получения?

Отказ от кредита – один из неоднозначных и противоречивых случаев взаимоотношений между банками и заемщиками. Здесь есть некоторые общие правила, но они прописаны в разных документах и могут, по мнению специалистов, плохо согласовываться между собой.

Возможные причины для отказа от получения кредита

Причины отказа получателя от кредита бывают разными. Перечислить все трудно. Выделим несколько типичных, имеющих особенный резонанс:

- Клиент был введен в заблуждение рекламой или кредитными агентами, но понял это уже в процессе или после оформления.

- Банк не исполнил взятые на себя обязательства по кредиту.

- Клиент понимает явную невыгодность для себя кредитных условий.

- У клиента отпала необходимость в кредите.

Два первых пункта предполагают вину кредитного учреждения и могут быть основанием для предъявления претензий со стороны клиента. Два последних ставят клиента в невыгодное положение и ему могут потребоваться усилия для защиты собственных интересов.

Можно ли отказаться от кредита?

Первым законодательным актом, регулирующим отношения в области кредитования, является Гражданский кодекс. В нем есть Глава 42 «Заем и кредит». Не станем рассматривать здесь все ее содержание, но заранее отметим, что понятия «заем» и «кредит» с точки зрения закона не вполне совпадают, потому то, что справедливо для займа, может не распространяться на кредит. Так следует осторожно подходить к 807 статье ГК РФ, где сообщается, что договор займа начинает действовать в момент передачи материальных ценностей. Это написано о договоре займа, а не кредита.

Описание кредитного договора начинается с 819 статьи ГК РФ. Отказу от получения или выдачи кредита посвящена 821 статья Кодекса. И формулировки, данные в этой статье, не дают однозначных указаний, но отсылают к нормам заключенного договора.

Из этого следует:

- Моментом совершения займа становится фактическая передача денег (другого имущества).

- Начало действия кредитного договора определяется нормами этого договора.

Исходя из законодательства и практики применения, можно выделить три различных положения, в которых может быть расторгнут кредитный договор:

- Заявка на кредит рассмотрена, получено одобрение, но договор между банком и заемщиком еще не подписан обеими сторонами.

- Заявка одобрена, договор подписан с двух сторон, но средства еще не перечислены (не выданы) целевому получателю.

- Договор полностью подписан, денежные средства получены адресатом.

В какой срок можно отказаться от кредита?

Отказаться от кредита можно на любом этапе оформления или погашения, вот только процедура отказа и последствия на каждом этапе будут разными.

Отказ от получения кредита на этапе его оформления ничем не грозит заемщику. Одобренная заявка ни к чему не обязывает, и если по каким-то причинам человек не хочет брать деньги, то он просто может перестать контактировать с работником банка или прямо сказать, что в услугах больше не нуждается.

Если деньги уже получены, и соглашение подписано, то у заемщика есть право вернуть полученную сумму.

Законом предусмотрен отказ от кредита в течение 14 дней. В этот срок человек может беспрепятственно вернуть деньги в банк, потребовав расторжение кредитного договора.

Но при этом финансовое учреждение может потребовать уплату процентов за использованные дни.

Когда отказаться от кредита нельзя?

По истечении 2 недель после подписания договора в банке отказаться от кредита на законных основаниях уже нельзя, но его можно вернуть другим способом: погасить досрочно. Для этого нужно вернуть всю сумму с процентами за использование кредита.

В случае досрочного погашения особое значение имеют условия кредитного договора. По закону банк не имеет права отказать клиенту в досрочном возврате долга, однако он может наложить запрет на возврат денег в течение 2-3 месяцев с даты подписания соглашения. В любом случае, прежде чем идти в банк, желательно внимательно изучить кредитный договор.

Отказ от кредита до подписания договора

Многие сомневаются: можно ли отказаться от кредита после его одобрения? Да. Без ограничений и обязательного объяснения причин. Т.е. вы подали заявку на кредит, рассмотрена и одобрена банком, но клиент решил отказаться, не подписывать договор и не получать средства.

В таком случае у банка не появляется законных оснований требовать у клиента какой либо компенсации, применять к нему какие-то меры принуждения и пр. Отношение банка к данному конкретному клиенту может быть испорчено, это может повлиять на рассмотрение будущих кредитных запросов от этого человека.

Однако банки не имеют обязанности и привычки объяснять причины отказов по запросам на кредит, потому мы не сможем точно узнать, отклонена ли следующая заявка заемщика по причине его собственного прошлого отказа или почему то еще.

Для смягчения возможных негативных последствий, некоторые специалисты рекомендуют объяснять банку уважительные причины отказа от кредита.

Можно ли отказаться от кредита после подписания договора?

Если договор подписан банком и получателем кредита, но пользование денежными средствами еще не началось, или они еще не перечислены, то у клиента много шансов на прекращение кредитных отношений без материального ущерба для себя.

Здесь нужно внимательно изучить соответствующие пункты договора. Если в них прописаны какие-то неустойки или иные санкции для клиента на этот случай, то с ними лучше согласиться, выплатить причитающуюся сумму (если она невелика) и скорее расторгнуть договор.

Возможный в этом случае штраф может объясняться компенсацией за проверку платежеспособности, оформление документов и т.п.

Отказ от потребительского кредита и кредита целевого также имеет существенные отличия. Потребительский кредит является заключенным сразу после его подписания сторонами. Целевой кредит сложнее в оформлении и исполнении. Здесь все будет определяться условиями конкретного договора.

Как отказаться от кредита?

Что делать банковскому клиенту, если он оформил кредит и хочет отказаться от него:

- Изучить договор с финансовым учреждением, в частности, права кредитополучателя и пункт о досрочном погашении.

- Написать заявление об отказе (если речь идет о возврате кредита после 14 лет – то заявление о досрочном погашении).

- Предоставить в банк заявление и кредитные документы.

- Дождаться решения.

- При положительном ответе перечислить сумму долга на счет банка.

При досрочном возврате клиентом полученных средств банк не имеет права взимать дополнительные комиссии за эту операцию, однако заемщик должен будет заплатить проценты за использование средств. Чем раньше заемщик вернет средства, тем меньше заплатит процентов.

Образец заявления об отказе от кредита

Что должно быть указано в заявлении на отказ от получения кредита:

- Адрес и полное наименование банка.

- ФИО заявителя и его контакты.

- Дата заключения кредитного договора и его номер.

- Полученная сумма, ставка и срок.

- Суть заявления: отказ от кредита.

- Изложение дополнительных требований при необходимости: перечисление средств на счет продавца, если это товарный кредит, или просьба о выдаче справки об отсутствии долговых обязательств.

- Дата, ФИО, подпись.

Указывать причину отказа необязательно. В тексте заявления достаточно сослаться на ст.11 ФЗ «О потребительском займе», которая дает право отказа от кредита в течение 14 дней без объяснения причин.

Заявление на отказ от получения кредита

Отказ от ипотеки

Если от потребительского кредита можно по закону отказаться в течение 14 дней, то на отказ от целевого займа (в том числе и ипотеки) дается 30 дней.

Процедура отказа осложняется в том случае, когда банк уже перечислил деньги продавцу. Если продавец – застройщик, то решить эту проблему будет легче. Если это – частное лицо, то дело может дойти до судебного разбирательства.

Можно отказаться от кредита на жилье альтернативным способом – продать ипотечную квартиру и полученными деньгами погасить долг досрочно. Но и здесь есть свои нюансы: квартира может продаваться очень долго, и все это время заемщику необходимо будет вносить платежи.

Как отказаться от автокредита

Если договор еще не оформлен, и машина не куплена, то дело обстоит просто: нужно уведомить банк в отказе от предоставления средств. В этом случае заявку просто аннулируют. В иных ситуациях расторгнуть соглашение будет проблематично:

- Если банк перечислил кредитные средства на счет заемщика или выдал их наличными, то единственный вариант – отказ в течение 30 дней или досрочное погашение. Заемщику придется заплатить проценты за фактический срок использования денег.

- При покупке машины в автосалоне банк перечисляют сумму на счет фирмы-продавца. В этом случае остается только продать машину и вырученными деньгами расплатиться с банком досрочно.

Следует учесть, что купленное в салоне транспортное средство будет уже считаться б/у, поэтому владелец не сможет получить за нее при продаже ту же сумму, за которую приобрел.

Возможные последствия

Отказ от кредита или его быстрый возврат невыгодны банку, так как в итоге он не получает той прибыли, на которую рассчитывал. Чем грозит возврат средств на репутации заемщика?

Все контакты человека с банками отражаются в его кредитной истории. Информация об отказе от полученных средств или о досрочном погашении может появиться в Бюро кредитных историй, сведениями которого банки пользуются при принятии решения о выдаче кредита.

Однако не факт, что отказ от кредита или досрочное погашение (которые разрешены по закону) могут негативно сказаться на дальнейших отношениях с банками. Если процедура возврата не была осложнена спорами, то, скорее всего, отказ не ударит по репутации заемщика. Если были просрочки и судебные разбирательства, то в этом банке взять новый кредит будет сложно.

Если отказаться от одобренного кредита на этапе оформления (когда деньги не выданы, и договор не подписан), то это никак не отразиться на финансовом досье заемщика. Если же история с отказами в разных банках повторяется многократно, то финансовые учреждения будут настороженно относится к таким непостоянным клиентам. В этом случае появляется вероятность того, что банки сами начнут отказывать такому клиенту.

Особые советы тем, кто взял кредит и хочет отказаться

Едва ли можно придумать беспроигрышный алгоритм отказа от уже полученного кредита. Это противоречило бы интересам банков-кредиторов и скорее способствовало бы потребительскому экстремизму, чем помогало добропорядочным заемщикам.

Т.е. при отказе от уже согласованного, и уж тем более полученного, кредита, нужно быть готовым к некоторым материальным потерям и нервным нагрузкам.

- Первое, что следует сделать, еще только задумываясь о кредите, это узнать все нюансы его прекращения. По всем возможным обстоятельствам.

- Не подписывать документов не прочитав их. Это трудно, оформление может быть спешным, кредитный агент заслуживать доверия, но подписывать, не прочитав договор, все равно нельзя. Также как и подписывать заранее. (Вспомним – мы давно привыкли вначале расписываться в получении, а потом получать).

- Если появляется необходимость прекратить кредитные отношения – нужно обращаться в банк с письменным заявлением, даже если сотрудники банка утверждают, что это бессмысленно. Пусть подтвердят это документально.

- Особенно важно официальное, задокументированное общение при нарушении прав клиента. В возможном судебном разбирательстве силу доказательств будут иметь документы, но не воспоминания.

- Всегда стараться полностью погасить все требования банка. Не оставлять даже очень малых задолженностей, т.к. они дадут банку право продолжать кредитные отношения, начислять проценты, пени и пр. Некоторые платежи по кредитам зависят не от величины непогашенного остатка, а от самого факта задолженности.

- Всегда требовать и получать от банка справку, подтверждающую полное погашение кредита и его закрытие. Формы таких документов есть у всех кредитных учреждений.

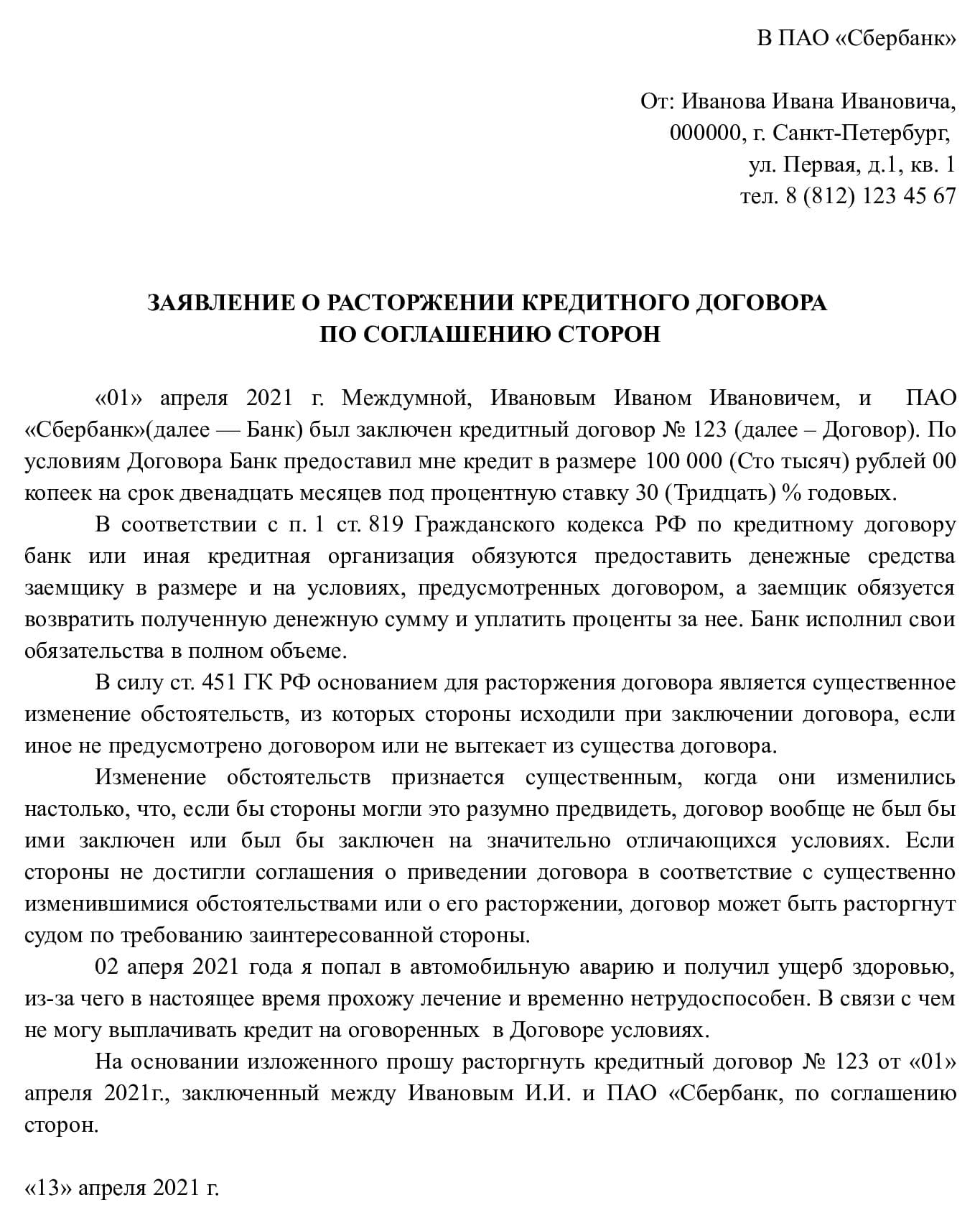

Как расторгнуть кредитный договор с банком (нюансы)?

Как расторгнуть кредитный договор с банком — такой вопрос сегодня интересует многих, кто утратил возможность выплачивать кредит. Можно ли говорить о том, как расторгнуть кредитный договор с банком, в рамках правового поля? Основные нюансы этой темы осветим в нашей статье.

Кредитный договор — что это?

Кредитный договор — это соглашение между дающим денежный заем кредитором и берущим в долг заемщиком. В соответствии с этим документом банковская или другая кредитная организация берет на себя обязательство выдать требуемую денежную сумму в норме и на условиях, согласованных по сделке. А должник-заемщик, в свою очередь, принимает на себя обязательство вернуть занятые деньги в оговоренный срок с уплатой процентов по ним.

В соответствии с требованиями ГК РФ кредитный договор должен быть составлен в простой письменной форме. Это значит, что сделка оформляется документально с подписанием обеими сторонами согласованных условий договора, однако никакой регистрации в каких-либо государственных организациях не требуется. При этом договоренность по кредиту на словах ничего не значит. Несоблюдение письменной формы кредитного договора влечет его недействительность.

В соответствии с требованиями ГК РФ кредитный договор должен быть составлен в простой письменной форме. Это значит, что сделка оформляется документально с подписанием обеими сторонами согласованных условий договора, однако никакой регистрации в каких-либо государственных организациях не требуется. При этом договоренность по кредиту на словах ничего не значит. Несоблюдение письменной формы кредитного договора влечет его недействительность.

Основными условиями кредитного договора являются:

- сумма кредитуемых денег;

- целевое использование кредитных средств;

- сроки кредитования;

- гарантии платежеспособности должника, подтвержденные документально;

- проценты по кредиту в годовых;

- порядок погашения кредита;

- другие условия.

Можно ли расторгнуть кредитный договор с банком

Одним из условий договора кредитования, которое могут согласовать стороны, является правило о досрочном расторжении соглашения. Действительно, закон предусматривает такую возможность, как общее основание расторжения договоров (ст. 450 ГК РФ).

Кроме того, в п. 2 указанной статьи обговариваются варианты расторжения договора кредитования через суд по инициативе одной из сторон. Такое прекращение сделки вероятно:

- при значительном несоблюдении контрагентом условий соглашения;

- в других предусмотренных законами случаях.

Значительным нарушением положений договора признается такое несоблюдение обговоренных ранее условий, которое оборачивается столь значительными убытками для другой стороны, что в большой степени теряется то, на что она могла бы рассчитывать при заключении сделки.

Расторгнуть договор по желанию одной из сторон можно и в соответствии с требованиями ст. 451 ГК РФ в связи с кардинальной переменой обстоятельств. Это те случаи, когда ситуация изменилась так, что если бы стороны о них думали, то договор не был бы заключен вообще. Прекращение кредитного соглашения по ст. 451 происходит по взаимной воле сторон либо по решению суда при совпадении одномоментно следующих условий:

|

| Скачать форму соглашения |

- Контрагенты при подписании договора не предполагали наступление неблагоприятных обстоятельств.

- Обстановка изменилась по причинам, которые причастная сторона не могла изменить при добросовестном отношении к условиям соглашения.

- Выполнение договорных условий в изменившихся обстоятельствах нарушает соотношение имущественных интересов сторон, а заинтересованной стороне принесет убыток, заключающийся в потере значительной части того, на что рассчитывалось при заключении сделки.

- Из условий договора или обычаев делового оборота не следует, что риски перемены обстоятельств возлагаются на заинтересованную сторону.

Расторжение кредитного договора: процедура, нюансы

В связи с тем, что, как правило, условия кредитного договора предоставляются заемщику банком в императивном порядке, что вероятность существенного несоблюдения договоренностей со стороны должника выше, а также потому, что банк имеет юридических специалистов и потенциал грамотно провести процедуру по одностороннему расторжению договора, распишем механизм прекращения кредитного соглашения от лица заемщика-должника.

Итак, как расторгнуть кредитный договор с банком?

- Прежде всего, нужно обратиться в банк с заявлением о расторжении. Как правило, в банках есть типовые бланки такого документа. Однако сотрудники кредитного учреждения могут затягивать решение вопроса, вплоть до отказа в выдаче образца заявления. Так что заявление можно составить в свободной форме, описав причины, по которым возникло желание прекратить кредитное сотрудничество. Документ нужно отправить по почте в адрес банка заказным письмом с уведомлением. Вернувшееся уведомление будет подтверждением того, что банк получил предложение о расторжении. Скорее всего, ответа из банка не будет вовсе либо поступит отказ.

- Следующий шаг — подача искового заявления в районный суд. Несмотря на наличие в свободном доступе, к примеру в интернете, образцов исковых заявлений о расторжении кредитного договора, оформление этого документа стоит доверить специалисту. Каждое исковое заявление, как бы это ни казалось просто, должно составляться индивидуально, с учетом обстоятельств конкретного дела и положений законодательства. К заявлению нужно приложить:

- копии по числу частников дела;

- документ об оплате госпошлины (300 руб. в соответствии с подп. 3 п. 1 ст. 333.19 НК РФ);

- доверенность на представителя (если он есть);

- документы (и копии по числу участников), подтверждающие обстоятельства, описанные в заявлении: договор кредитования, обращение в банк о расторжении договора, переписку с банком, выписки о движении средств по счету, другие доказательства.

- Самый главный шаг — доказать свою позицию в суде. В соответствии со ст. 56 ГПК РФ каждая сторона должна доказать в судебном заседании те обстоятельства, на которые она ссылается в рамках своей позиции по делу. Конечно, суды общей юрисдикции принимают в качестве доказательств свидетельские показания, однако доверия им меньше, чем доказательствам документальным.

Судебная практика по расторжению кредитного договора с банком

Пройти серьезный путь от предложения банку расторгнуть договор кредитования до судебного разбирательства в зале Фемиды еще вовсе не значит выиграть дело. К сожалению, судебная практика складывается таким образом, что при рассмотрении подавляющего большинства исковых заявлений о расторжении кредитной сделки суд встает на сторону банка. Вот почему:

- Основные причины изменения обстоятельств, на которые ссылаются граждане, — это увольнение с работы, снижение дохода, заболевание. Чуть реже ссылаются на различные стихийные бедствия, приведшие к потере имущества и ухудшению материального положения (пожары, потопы, военные действия).

- Суды исходят из того, что заемщик должен был предвидеть большинство названных причин, приведших к снижению финансовой стабильности, до заключения кредитной сделки. Грубо говоря, в итоге найдется новая работа, болезнь вылечится и т. д.

- В отношении природных катаклизмов и форс-мажоров, как правило, принимается позиция о том, что заявитель мог бы застраховать свое имущество и получить страховку, то есть опять же предвидеть наступление неблагоприятных обстоятельств.

Таким образом, если стало сложно выплачивать кредит и возникла идея, как расторгнуть кредитный договор через суд, сначала нужно все хорошо взвесить. Положительного решения по иску можно ожидать, если есть доказательства, что невозможно вновь трудоустроится, что заболевание неизлечимо и требует больших затрат на поддержание качества жизни либо что нереально было ни предвидеть форс-мажорные жизненные обстоятельства, ни застраховаться от них.

Если же финансовые трудности вызваны просто потерей рабочего места, не стоит тратить время и силы на судебные тяжбы с банком. Лучше направить свою энергию на поиск нового трудового коллектива и вариантов погашения кредитной задолженности.