Как в платежке указать налоговый период год?

Инструкция: как правильно указать налоговый период в платежке

Структура и назначение реквизита

При перечислении платежей по налогам, сборам, взносам и прочим видам фискальных платежей учитывайте особый порядок заполнения платежного поручения. Так, к примеру, для уплаты денег в ФНС придется заполнить специальные поля в платежке: налоговая строка (поля со 104 по 110 включительно).

Поле 107 — это налоговый период в платежке, 2020 год — формат данного реквизита представлен следующим образом: «ХХ.ХХ.ХХХХ», где точками разделены буквенные и числовые значения кода.

Ключевое назначение кода — определить, за какой период осуществляется расчет с Федеральной инспекцией. Например, при поступлении денежных средств на расчетный счет налоговики должны точно знать, в пользу какого отчетного периода засчитать средства.

Что указывать

Все виды фискальных обязательств имеют индивидуальную периодичность расчетов. Например, страховые взносы и НДФЛ мы обязаны перечислять в ИФНС ежемесячно. НДС — один раз в квартал, ЕСХН — раз в полугодие, а платеж по транспортному или имущественному налогу — раз в год (если региональные власти не утвердили отчетные периоды).

Итак, для каждого вида периодичности предусмотрен свой, индивидуальный год. Определим, как в платежке указать налоговый период (год, квартал, полугодие и месяц):

- Ежемесячные налоговые расчеты, к примеру, НДФЛ, налог на прибыль, страховые взносы (ОПС, ОМС, ВНиМ) и прочие. В таком случае в поле 107 укажите: «МС.ХХ.ГГГГ», где «МС» — это постоянное значение, «ХХ» — цифровое обозначение календарного месяца (от 01 до 12), «ГГГГ» — это в платежке налоговый период — год. Допустим, чтобы бюджетному учреждению заплатить взносы на обязательное пенсионное обеспечение за сентябрь, в поле укажите: «МС.09.2019».

- Ежеквартальная уплата. В таком случае код принимает значение «КВ.ХХ.ГГГГ», где «КВ» — постоянная, «ХХ» — это кварталы по порядку от 01 до 04. Например, чтобы оплатить НДС на 3 квартал 2020 года, в платежке укажите «КВ.03.2019».

- Полугодовая оплата. При таком варианте расчетов с бюджетом в поле 107 указывается код «ПЛ.ХХ.ГГГГ». Расшифровка аналогичная: «ПЛ» — это постоянное значение, «ХХ» — определяет полугодие — для первого — 01, для второго — 02. Например, бюджетники на ЕСХН оплачивают налог за первое полугодие, в платежном поручении указываем: «ПЛ.01.2019».

- Как указать в платежке годовой платеж? Для ежегодных перечислений значения имеют следующий формат: «ГД.00.ГГГГ», где «ГД» — это постоянное обозначение. Например, учреждение оплачивает транспортный налог один раз в год, за 2020 г. реквизит «ГД.00.2019».

Исключительные ситуации

В некоторых случаях налоговый период в платежке 2020 имеет иное значение. С амые популярные:

- Взносы на травматизм. При перечислении страхового обеспечения от несчастных случаев и профзаболеваний в п. 107 указывайте «0».

- Госпошлина. Если учреждение платит в бюджет за государственную пошлину, то в п. 107 укажите конкретную дату платежа.

- Доплаты по акту проверки. Если компания платит недоимки по акту налоговой проверки или же по исполнительным листам, то проставьте значение «0». Если оплата производится по требованию, в котором указана конкретная дата совершения расчетов, то в п. 107 укажите точную дату оплаты.

- Таможенные сборы в платежке (налоговый период) — что указывать? Если организация платит сборы и пошлины в таможенный орган, то в поле 107 придется указать территориальный номер таможенного отделения.

Если в платежном поручении в п. 107 допущена ошибка, то необходимо подготовить письмо об уточнении платежа. Документ составляется в произвольном виде с указанием неверного и правильного значений. Также в обязательном порядке укажите в письме номер платежного документа и его дату, наименование и учетные данные учреждения, контактные сведения для связи.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Налоговый период в платежном поручении, или Как заполнить поле 107

Налоговый период 107 в платежном поручении — это специальный числовой код, позволяющий идентифицировать временной промежуток, за который перечисляются деньги. В статье расскажем, как правильно определить значение этого кода, и разберем спорные ситуации по заполнению этого поля.

Что это такое

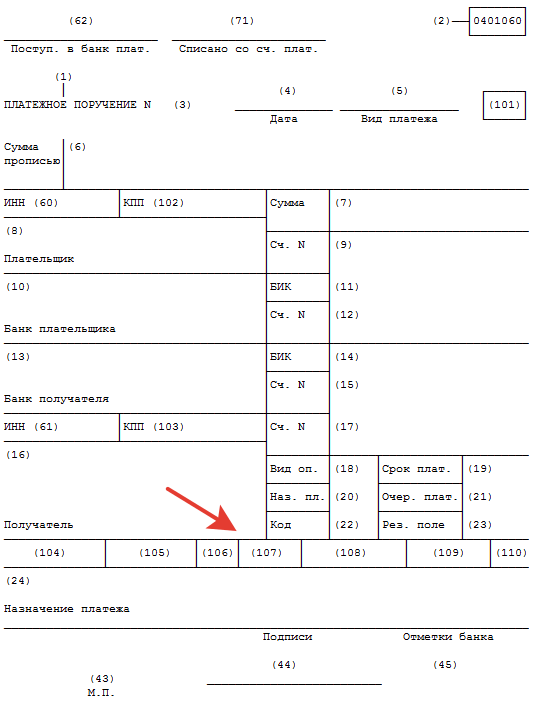

Если компания или предприниматель перечисляет налог, сбор, взнос или иной фискальный платеж в бюджет, то платежное поручение составляется в особом порядке. В таком случае заполняют «налоговую строку» — совокупность полей с 104 по 110. Поле «Налоговый период» (107) тоже относится к этой строке.

Рассмотрим подробнее, что значит налоговый период 107 и как его расшифровать.

Этот код имеет особую структуру. Он состоит из десяти знаков следующего формата: «ХХ.ХХ.ХХХХ». Знак «Х» обозначает конкретное значение фискального периода, за который осуществляется перечисление денежных средств. Обычная точка используется для разделения данных числовых и(или) буквенных обозначений этого периода.

Как определить значение периода

По действующим правилам по заполнению платежных поручений, утвержденных положениями Банка России от 19.06.2012 № 383-П и уточненных приказом Минфина РФ № 107н, расшифровка налогового периода 107 принята следующая:

- «МС.ХХ.ГГГГ» — так обозначается фискальный платеж, который перечисляется в государственный бюджет за один календарный месяц, где «ХХ» — это цифровое обозначение месяца (от 01 до 12), а ГГГГ — календарный год. Например, для зачисления страхового взноса по ВНиМ за август в ИФНС в 107 поле указывают «МС.08.2020».

- «КВ.ХХ.ГГГГ» — это квартальная оплата налога, сбора или взноса. В этом значении «ХХ» — это цифровое обозначение квартала (от 01 до 04). К примеру, для перечисления ежеквартального платежа по НДС за 2 квартал 2020 в поле пишут: «КВ.02.2020».

- «ПЛ.ХХ.ГГГГ» — такое значение следует указывать в поле 107, если перечисляется платеж за полугодие. Вместо «ХХ» необходимо проставить 01 или 02, в зависимости от того, за какое полугодие уплачивается фискальный сбор. Пример: для оплаты ЕСХН за 1 полугодие 2020 г. укажите в платежке «ПЛ.01.2020».

- «ГД.00.ГГГГ» — если оплата производится один раз в год. Например, если перечисляется итоговый транш по налогу на прибыль за 2020 г., то в платежке указывают «ГД.00.2020».

К примеру, как заполнять налоговый период 107 для оплаты взносов на травматизм? При перечислении денежных средств в Фонд социального страхования в поле 107 проставляют 0. Но это условие действует только на взносы от несчастных случаев и профзаболеваний. При уплате страхового обеспечения в ИФНС (ОПМ, ОМС или ВНиМ) придется указывать коды, приведенные выше.

Как определить код для оплаты НДФЛ

Если налог на доходы физических лиц оплачивает организация или индивидуальный предприниматель за своих работников, то поле 107 заполняется по общепринятым нормам. То есть при уплате НДФЛ за сентябрь этого года в платежке указывают «МС. 09.2020».

Если оплата производится за самого налогоплательщика, чиновники предусмотрели исключения. Например, если индивидуальный предприниматель перечисляет НДФЛ в бюджет за самого себя и ИП применяет основную систему налогообложения. Для налогоплательщиков этой категории предусмотрена уплата НДФЛ в следующие сроки: до 15 июля и до 15 октября отчетного года — это авансовые платежи, до 15 января года следующего — для итогового расчета.

Следовательно, при перечислении авансового или итогового платежа НДФЛ ИП за самого себя необходимо указать конкретную дату. Например, ИП на ОСНО платит аванс по НДФЛ за январь-июнь 2020 года, в поле 107 вносят 15.07.2020.

Особые случаи

Чиновники определили, что такое налоговый период при оплате налога и как его указать в платежном поручении для отдельных ситуаций:

- Госпошлина. Если предприятию необходимо заплатить государственную пошлину в бюджет, то в п. 107 укажите конкретную дату, то есть дату перечисления денежных средств.

- Таможня. Для оплаты таможенных пошлин и иных сборов в п. 107 укажите код таможенного органа. Такие указания представило Казначейство РФ в письме от 10.08.2017 № 07-04-05/05-660.

- Уплата по требованию. Если компания перечисляет деньги в ИФНС по требованию, в котором содержатся конкретные сроки оплаты, по в п. 107 укажите конкретную дату перечисления.

- По исполнительным листам и актам проверки. Если деньги в бюджет перечисляются по результатам проведенных проверок (например, недоимка указана в акте), то в п. 107 укажите 0.

Если сомневаетесь, какой код указать, уточните информацию в ФНС. Отметим, что при наличии ошибки в п. 107 денежные средства все равно будут зачислены в бюджет. В такой ситуации придется обратиться в ФНС, чтобы уточнить реквизиты платежа. Как это сделать — читайте в специальном материале «Как написать письмо в налоговую об уточнении платежа».

Заполнение платежки онлайн

Если вы пользуетесь сервисами Сбербанка, например, «Бухгалтерия онлайн», пользователям базового тарифа подскажут, как готовить и сдавать отчетность, акты, накладные, платежки, в том числе как заполнить налоговый период 107 в Сбербанк Онлайн при оплате налога.

Как заполнить реквизит «107» в платежке на уплату НДФЛ?

В платежном поручении реквизит «107» используется для указания периодичности или конкретной даты уплаты налога.

Как заполнить реквизит «107» платежного поручения

В реквизите «107» платежного поручения указывается значение показателя налогового периода, который имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой («.»).

- 1-й и 2-й знаки предназначены для определения периодичности уплаты налога;

- 3-й знак является разделительным;

- 4-й и 5-й знаки отражают показатель налогового периода;

- 6-й знак является разделительным;

- 7 — 10-й знаки предназначены для указания года, за который уплачивается налог.

Показатель используется для указания периодичности уплаты или конкретной даты уплаты налога, установленной налоговым законодательством.

Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой.

Первые два знака показателя предназначены для определения периодичности уплаты налога, которая указывается следующим образом:

- «МС» – месячные платежи;

- «КВ» – квартальные платежи;

- «ПЛ» – полугодовые платежи;

- «ГД» – годовые платежи.

Заполнение реквизита «107» в платежке на уплату НДФЛ с зарплаты

НДФЛ с зарплаты перечисляется не позднее дня, следующего за днем выплаты работнику дохода (п. 6 ст. 226 Налогового кодекса).

По общему правилу датой фактического получения дохода в виде заработной платы признается последний день месяца, за который этот доход ему был начислен, например, 31 декабря, 31 января, 28 (29) февраля и т. д.

Поскольку НДФЛ с зарплаты перечисляется ежемесячно, то первые два знака, указываемые в поле «107» платежного поручения, должны иметь значение «МС».

При уплате НДФЛ с ежемесячных доходов, например с зарплаты, в поле «107» нужно указывать номер месяца.

Поле 107 заполняйте в формате «МС.НН.ГГГГ», где НН — порядковый номер месяца, ГГГГ — календарный год.

Например, если перечисляете НДФЛ с зарплаты за декабрь, в поле «107» укажите «МС.12.2020».

Так поле заполняется независимо от того, когда будет выплачена сотруднику заработная плата – в декабре 2020 года или в январе 2021 года.

Заполнение реквизита «107» в платежке на уплату НДФЛ с премий

Датой фактического получения дохода в виде ежемесячных премий, являющихся составной частью оплаты труда, признается последний день месяца, за который был начислен указанный доход.

Таким образом, при уплате НДФЛ с ежемесячных премий, например, за ноябрь 2020 года, в реквизите «107» указывается «МС.11.2020», так как периодичность уплаты данного налогового платежа – месяц.

С квартальных и годовых премий работников в реквизите «107» указывается месяц, в котором выплачена премия.

Так, если премия за 2020 год выплачивается в феврале 2021, то в реквизите «107» указывается «МС.02.2021».

Заполнение реквизита «107» в поручении на уплату НДФЛ с отпускных и больничных пособий

При уплате НДФЛ с отпускных и сумм пособий по временной нетрудоспособности указывать в реквизите «107» платежного поручения также целесообразно срок в формате «МС.НН.ГГГГ».

Например, при выплате в декабре указывайте «МС.12.2020», то есть месяц, в котором произведены выплаты, так как в этом случае доход считается полученным в день его выплаты.

Указывать в этом поле конкретную дату не нужно.

К такому выводу пришел Минфин в письме от 04.08.2020 № 21-03-04/68215.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Выбор читателей

Цена «побочек»: сколько стоят осложнения после прививки

Отстранять ли от работы отказников от вакцинации?

И еще раз про прививки и допуск к работе! Самые актуальные вопросы и ответы

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Как заполнить платёжное поручение по налогам и взносам в 2021 году

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. С 1 мая 2021 года закончился переходный период и все перешли на новые реквизиты, будьте внимательны. Ещё больше новых правил начнёт действовать с июля 2021 года. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С начала 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

В Экстерне платёжки по налогам формируются автоматически.

ФНС говорила о переходном периоде с 1 января по 30 апреля 2021 года. На практике же он все равно почти ни у кого не работал. С 1 мая платёжки со старыми реквизитами принимать окончательно перестанут, они будут попадать в невыясненные.

Для каждого региона будут свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами с 1 мая 2021 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н. Изменения вступают в силу с 1 января, но часть из них начнёт действовать позже.

Поле 60 «ИНН»

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами. Поправка вступает в силу с 1 января 2021 года.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя с 17 июля 2021 года.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено. Это правило действует с 1 октября 2021 года.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Заполнение платежного поручения

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Платёжное поручение — это расчетный документ для перечисления безналичной денежной суммы. Плательщик отдает распоряжение своему банку о перечислении денежных средств на счет получателя. Документ действителен в течение 10 дней со дня, следующего за датой составления. Банк обязан выполнить требование не позже следующего операционного дня после получения платежки, если иные сроки не предусмотрены законом.

Представить платежку в банк можно письменно или электронным способом. Во втором случае потребуется электронная цифровая подпись. Платежные поручения используются организациями, ИП и физическими лицами при расчетах практически по любым операциям:

- это стандартный способ оплаты по договорам с контрагентами или перечисления авансов;

- с их помощью ведутся расчеты с Федеральной налоговой службой, внебюджетными фондами и прочими государственными органами;

- такая форма используется при возврате или размещении заемных средств или депозитов.

Заполнение платежного поручения 2021

Бланк документа в 2021 году по сравнению с предыдущим годом не изменился, но поменялись некоторые реквизиты. Форма поручения и все обязательные для включения в документ сведения есть в Приложениях к Положению Центрального банка РФ от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств». Каждое поле бланка имеет индивидуальный номер. Правила указания информации в реквизитах утверждены приказом Минфина РФ от 12.11.2013 № 107Н. Рассмотрим, как правильно заполнить основные части документа:

Шаг 1. Заполняем верхнюю часть платежки. Укажите даты составления платежного документа и его передачи в банк. Формат даты — ДД.ММ.ГГГГ, для электронных документов банк может установить другой формат. Заполняются поля с номером формы по ОКУД и номером платежного поручения, видом платежа (срочно/почтой/иное — для бумажного варианта; специальный код банка — для электронной версии).

Шаг 2. Указываем сумму перечисления прописью и цифрой. Предположим, нам нужно уплатить сумму 1350,20 руб. В соответствии с требованиями Банка России заполненные поля должны выглядеть так: прописью (с большой буквы): «Одна тысяча триста пятьдесят рублей 20 копеек»; цифрами: «1350-20». Если сумма целая, во втором случае после рублей ставится знак «=».

Шаг 3. Заполняем информацию о плательщике и получателе денежных средств. К ней относятся следующие сведения: ИНН, КПП, наименование юридического лица или ФИО ИП, полные банковские реквизиты. Название организации может быть сокращено. Полностью указывать организационно-правовую форму необязательно.

Шаг 3. Заполняем информацию о плательщике и получателе денежных средств. К ней относятся следующие сведения: ИНН, КПП, наименование юридического лица или ФИО ИП, полные банковские реквизиты. Название организации может быть сокращено. Полностью указывать организационно-правовую форму необязательно.

Шаг 4. Четвертая основная часть документа — назначение платежа (поле 24). В обязательном порядке в этом разделе платежки указываются:

- наименование оплачиваемых товаров, услуг или работ;

- даты и номера договоров, на основании которых производится платеж;

- сведения о ставке и сумме НДС.

Шаг 5. Ставятся подписи уполномоченных лиц. В поле № 18 бланка указывается шифр формы платежного документа — 01. Ячейки № 19-23 в общем случае не заполняются.

В поле 21 указывается очередность платежа в соответствии с гражданским законодательством. Код «1» ставится для алиментов, возмещения вреда жизни и здоровью, перечисленных по исполнительным листам, код «3» — для зарплаты», код «5» — для вознаграждения контрагентам, уплаты налогов, взносов и пр.

Особенности заполнения для платежей по налогам и страховым взносам

Если мы хотим внести платеж по налогам или страховым взносам, дополнительно заполняется поле № 101 «Статус плательщика». Перечень двузначных кодов для заполнения поля приведен в Приложении № 5 к Приказу Минфина России от 12.11.2013 № 107н. Например, шифр «01» соответствует юридическому лицу — плательщику налогов, «02» — налоговому агенту, «06» — юрлицо, участник ВЭД, «08» — юридическое лицо (индивидуальный предприниматель), который платит взносы на травматизм и другие платежи не в налоговую и таможню , «09» — ИП как налогоплательщик, «14» — плательщик, производящий выплаты физлицам и т.д. С октября 2021 года коды «09», «10», «11» и «12» утратят силу. Вместо них предприниматели, главы КФХ, нотариусы и адвокаты будут указывать код «13», который соответствует налогоплательщикам-физлицам.

Еще одно важное изменение. С начала 2021 года налоговая перешла на систему казначейского обслуживания счетов. Из-за этого поменялись реквизиты для заполнения следующих полей: 13 — название банка получателя; 14 — БИК банка получателя; 15 — номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), 17 — номер казначейского счёта (ЕКС). Для каждого субъекта РФ свои реквизиты. Найти их можно в таблице ФНС из письма от 08.10.2020 № КЧ-4-8/16504@.

ФНС ввела переходный период с 1 января по 30 апреля 2021 года. Если в это время указать старые реквизиты, платёж все равно примут. Но уже с 1 мая такие переводы будут поступать в невыясненные. В качестве получателя платежа указываются соответствующее Управление Федерального казначейства и в скобках наименование налоговой инспекции. Если мы платим взносы «на травматизм», вместо инспекции ставим номер отделения ФСС. Например «УФК по г. Екатеринбургу (ИФНС по Ленинскому району г. Екатеринбурга)».

Также в обязательном порядке заполняются поля 104-109 поручения. Первая ячейка строки должна включать код бюджетной классификации (КБК). Действующие КБК опубликованы на сайте ФНС, вносите в платежку код, действующий в этом году. Далее записывается код по ОКТМО.

Следующее поле 106 — двухбуквенный код основания платежа, которого тоже коснутся изменения, вступающие в силу с 1 октября 2021 года. Самый часто используемый код «ТП» для текущих платежей останется, но четыре кода утратит силу:

- ПР — погашение задолженности по решению о приостановлении взыскания;

- ТР — погашение задолженности по требованию налоговой;

- АП — погашение задолженности по акту проверки;

- АР — погашение задолженности по исполнительному листу.

Вместо них надо будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов. Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

В следующем поле укажите налоговый (отчетный) период платежа или конкретную дату. В ячейку вносится буквенно-цифровой код. Первые две цифры соответствуют периодичности уплаты — ежемесячно (МС), ежеквартально (КВ), раз в полгода (ПЛ), раз в год (ГД). Символы 4-5 — это цифра номера периода: для месяца — 01-12, для квартала — 01-04, для полугодия — 01.02. В конце указывается год платежа. Пример: МС.05.2018.

В полях 108-109 нужно указать номер документа, на основе которого вносится платеж по налогу или взносу, и дату документа. В типовой ситуации при текущих налогах в качестве номера ставится «0». В поле с датой документа указывается дата подписи налоговой декларации.

Обратите внимание! Бумажное поручение должно быть без исправлений! Если документ не соответствует нормативно-правовым актам или заполнен неверно, банк не имеет права принять такое распоряжение.

Есть ограничения на количество символов в некоторых разделах. Все они перечислены в Приложении 11 Положения ЦБ РФ № 383-П. Большинство реквизитов имеют стандартное число знаков. Предел для наименования плательщика и получателя — 160 символов, для назначения платежа — 210.

Сколько хранить платежное поручение

Платежки — это первичные учетные документы. Для них предусмотрены те же сроки хранения, что и для другой первички. Для целей бухучета — не меньше пяти лет с момента окончания отчетного года. Для целей налогового учета минимальный срок хранения — четыре года.

Для хранения создавайте как минимум две электронные копии документов на разных носителях, а кроме самих платежек сохраняйте электронные программы и иные средства их воспроизведения, а также средства проверки электронной подписи.

Составление платежного поручения онлайн

Иногда заполнение платежного поручения вызывает трудности, особенно если цель платежа нестандартна. В таких случаях требуются дополнительные реквизиты. Например, как было указано выше, свои особенности имеют платежные поручения для перечисления налогов и сборов.

На сайте ФНС есть сервис «Заплати налоги», который позволяет заполнить платежку онлайн. В бухгалтерских программах такой документ формируется автоматически из введенных данных. Это помогает избежать ошибок при заполнении и последующих проблем.

Автор текста: Валерия Текунова

Заполняйте платежные поручения в облачном сервисе для малого бизнеса Контур.Бухгалтерия. Здесь вы можете легко вести учет, начислять зарплату и отправлять отчетность через интернет. Сервис сам рассчитает налоги и взносы и сформирует платежные поручения. Интеграция с банками позволяет сразу отправить платежку в интернет-банк.

Указываем налоговый период в платежном поручении — 2020 — 2021

- Что такое платежное поручение

- Порядок заполнения платежного поручения

- Поле 107 «Налоговый период» в платежном поручении 2020–2021 годов

- Примеры заполнения поля 107

- Последствия неправильного заполнения поля 107

- Итоги

Что такое платежное поручение

Платежное поручение — это оформленное документом определенной формы распоряжение от владельца счета для банка, обслуживающего этот счет, о списании конкретной денежной суммы на счет получателя, открытый в этом же банке или ином финансовом учреждении. Форма платежного поручения утверждена положением Банка России от 19.06.2012 № 383-П. Оно используется для перечисления денежных средств:

- за поставленные (выполненные, оказанные) товары (работы, услуги);

- в бюджеты всех уровней, а также фонд социального страхования;

- в целях возврата/размещения кредитов (займов), депозитов и уплаты процентов по ним;

- в иных целях, предусмотренных законодательством или договором.

Бланк платежного поручения и образец его заполнения смотрите здесь.

Порядок заполнения платежного поручения

Содержание платежного поручения и его форма должны соответствовать требованиям, предусмотренным законом. Документом, регламентирующим порядок заполнения полей платежных поручений, является приказ Минфина РФ от 12.11.2013 № 107н, в котором подробно описывается алгоритм заполнения каждого поля.

Образцы заполнения платежек по разным видам налогов вы можете найти в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите к образцам от экспертов.

О том, какие реквизиты являются для платежного поручения основными, читайте в статье «Основные реквизиты платежного поручения». А о том, как перечень заполняемых реквизитов зависит от того, для кого предназначены перечисляемые средства, читайте здесь.

Если у вас остались вопросы по заполнению платежек, задавайте их на нашем форуме. Например, узнать, как заполняют платежное поручение по штрафу можно на ветке.

Поле 107 «Налоговый период» в платежном поручении 2020–2021 годов

Рассмотрим подробно правила заполнения налогового периода в платежном поручении (поле 107 «Налоговый период») в 2020–2021 годах.

Проверьте, правильно ли вы определили налоговый период для вашего случая, с помощью разъяснений экспертов КонсультантПлюс. Получите пробный доступ к К+ бесплатно.

Это поле заполняется при формировании платежных поручений на уплату налогов и взносов:

- Для указания периода, за который производится уплата налога (взноса).

- Для указания конкретной даты платежа — в исключительных случаях, установленных законодательством.

Поле 107 имеет 10 знаков, 8 из них указываются в определенном порядке, а оставшиеся 2 используются для разделения и заполняются точками. 1 и 2 знаками отмечается периодичность уплаты налога (взноса), которая может принимать такие значения:

- месячная (МС);

- квартальная (КВ);

- полугодовая (ПЛ);

- годовая (ГД).

4 и 5 знаки показателя соответствуют номеру выбранного периода:

- для месячных платежей указывается номер месяца отчетного периода — такой номер может принимать значение от 01 до 12 по количеству месяцев в году;

- для квартальных платежей приводится номер квартала — номер принимает значение от 01 до 04 по количеству кварталов;

- для полугодия указывается номер полугодия, он имеет 2 значения: 01 и 02;

- для платежей, осуществляемых один раз в год, проставляются нули.

3 и 6 знаки соответствуют символу «точка» и являются разделительными.

Знаки с 7 по 10 отведены для указания отчетного года. Если в законодательстве определена точная дата уплаты налога, то в поле платежного поручения «Налоговый период» указывается эта дата.

Поле «Налоговый период» может заполняться по платежам не только текущего года, но и прошедших периодов, если налогоплательщик сам обнаружил ошибки в уже сданной отчетности и самостоятельно доплачивает доначисленный налог (взнос). В этом случае в поле 107 должен быть отражен налоговый период, в который были внесены изменения.

Существует ряд ситуаций, при которых в поле «Налоговый период» указывается конкретная дата. Это происходит, когда взаимосвязанное поле 106 «Основание платежа» имеет определенную кодировку. Конкретная дата в таких ситуациях означает для основания платежа:

- ТР — срок уплаты, установленный налоговым органом;

- РС — дата уплаты части рассроченной суммы налога, исходя из существующего графика рассрочки;

- ОТ — дата, когда завершается отсрочка платежа;

- РТ — дата уплаты части реструктурируемой задолженности исходя из существующего графика реструктуризации;

- ПБ — дата окончания процедуры, которая применяется в деле о банкротстве;

- ПР — дата окончания приостановления взыскания;

- ИН — дата уплаты части инвестиционного налогового кредита.

В случае, когда оплата происходит по выявленной в ходе налоговой проверки задолженности или по исполнительному листу, в поле «Налоговый период» указывается нулевое значение.

В случае авансовой уплаты налога в поле 107 указывается тот налоговый период, за который производится оплата.

Ообращаем ваше внимание, что при платежах таможне поле 107 заполняется совсем иначе.

Подробные комментарии по заполнению всех полей платежного поручения на уплату налогов привели эксперты КонсультантПлюс. Если у вас нет доступа к К+, получите его бесплатно и переходите к указаниям.

Примеры заполнения поля 107

Разберем на примерах правила заполнения поля «Налоговый период» в платежном поручении 2021 года.

Организация перечисляет авансовый платеж по налогу на имущество за 4-й квартал 2020 года, следовательно, в поле 107 будет указано: КВ.04.2021.

Индивидуальный предприниматель уплачивает налог в связи с применением УСН за 2020 год, в соответствии с поданной в налоговый орган декларацией; значение поля 107 — ГД.00.2020.

Организация оплачивает ежемесячный платеж по НДФЛ за январь 2021 года; значение поля 107 — МС.01.2021.

Организация уплачивает налог по требованию налогового органа, содержащему конкретный срок для уплаты – 26.01.2021; значение поля 107 — 26.01.2021.

В 2021 году внесены изменения в реквизиты платежного поручения на уплату налогов. С 01.05.2021 года обязательно заполняйте поле 15: номер банковского счета, который входит в состав ЕКС. Кроме того изменился счет Казначейства и наименование банка. Период с 01.01.2021 по 30.04.2021 переходный, т.е. платеж правильно ляжет на лицевой счет даже если вы оформите платежку по старым реквизитам. С 01.05.2021 банк уже платежку не пропустит. Подробности мы привели здесь.

Последствия неправильного заполнения поля 107

Неверное заполнение поля 107 «Налоговый период» не приводит к признанию платежа в бюджет неперечисленным. Следовательно, плательщик может уточнить платеж при условии самостоятельного обнаружения ошибки (п. 7 ст. 45 НК РФ).

Для уточнения платежа необходимо подать в ИФНС заявление о допущенной ошибке, составленное в произвольной форме, и приложить к нему копию платежного поручения. При необходимости проводится совместная сверка уплаченных налогов, по итогам которой составляется акт. На основании этого акта и письменного заявления о допущенной ошибке налоговым органом принимается решение об уточнении платежа.

Итоги

Платежное поручение — это документ, с помощью которого производится перечисление денежных средств получателю. Поле 107 «Налоговый период» заполняется при оплате налогов или взносов и несет в себе ключевую информацию о периоде, за который осуществляется платеж. От правильности заполнения этого поля зависит точность идентификации платежа контролирующим органом и, как следствие, однозначность отнесения его к соответствующему налоговому периоду.