Сумма налога исчисленная и удержанная что это?

Как заполнить 2‑НДФЛ в 2021 году

- Отчётность в ФСС за сотрудников в 2021 году

- Отчетность в ФСС через интернет

- Как подготовить отчёт 6‑НДФЛ

- Ежемесячный отчёт СЗВ‑М в 2021 году

- Отчётность в ПФР за сотрудников в 2021 году

- Расчет по страховым взносам в налоговую в 2021 году

- Как подтвердить вид деятельности в ФСС?

- Электронные трудовые книжки и СЗВ‑ТД

- Как исправить отчёт СЗВ‑СТАЖ

- Как сдать отчёт СЗВ‑ТД

- Отчёт СЗВ‑К для Крыма

- Что такое среднесписочная численность работников и как её считать

- Как сформировать корректировку по отчёту РСВ

Справочная / Отчётность и налоги за сотрудников

Как заполнить 2‑НДФЛ в 2021 году

Если вы выдаёте зарплату работникам или дивиденды учредителям, вам нужно удерживать с этих выплат НДФЛ и перечислять его в налоговую. Существует два отчёта по НДФЛ: ежеквартальный 6-НДФЛ и ежегодный 2-НДФЛ. Отчёт 2-НДФЛ отменяют с 2021 года, но за 2020 год его нужно сдать в прежней форме. В этой статье мы расскажем о том, как заполнить 2-НДФЛ.

Если в течение года ни один человек не получал от вас доходы, 2-НДФЛ сдавать не нужно.

Что такое НДФЛ

НДФЛ — это налог на доходы физических лиц. Его платит каждый человек, который получает доход. Но чаще всего он платит не сам, а этим занимается организация, в которой он работает.

Наняв работника, вы становитесь его налоговым агентом. Теперь вы должны считать, удерживать и перечислять в налоговую НДФЛ с его зарплаты. Важно: вы платите НДФЛ не из своих денег, а удерживаете из зарплаты сотрудника. То есть вы посредник между ним и государством. Обычно, размер НДФЛ 13% от дохода. Но бывает и больше. Например, с выигрыша в лотерею нужно заплатить 35%.

Сроки сдачи отчётности 2-НДФЛ

2-НДФЛ нужно сдавать раз в год до 1 марта. Если срок выпадает на выходной или праздник, он переносится на следующий рабочий день.

Не забывайте каждый квартал сдавать отчёт 6-НДФЛ. Подробнее о нём читайте в статье «Как подготовить отчёт 6-НДФЛ».

Правила заполнения формы 2-НДФЛ

2-НДФЛ состоит из справок на каждого сотрудника. В справке отражается информация о доходах, вычетах, исчисленном, удержанном и перечисленном налоге.

- Исчисленный налог — 13% от разницы между доходами и налоговыми вычетами.

- Удержанный налог — сколько НДФЛ вы удержали из зарплаты сотрудника.

- Перечисленный налог — сколько НДФЛ вы перечислили в налоговую.

Чаще всего трудности возникают при заполнении суммы перечисленного налога. В течение всего года вы платите общую сумму НДФЛ по всем сотрудникам, а в 2-НДФЛ её нужно распределить отдельно по каждому. Если вы всегда перечисляли ровно столько, сколько должны, проблем не будет — исчисленный, удержанный и перечисленный налог будут равны. Но встречаются ситуации, когда эти суммы различаются. Причины бывают разные. Например, при пересчёте налога в случае увольнения сотрудника вы не можете удержать налог, а при несвоевременном перечислении налога в бюджет образуется недоплата.

Что делать, если вы недоплатили НДФЛ

Если вы можете удержать недоплаченный НДФЛ, сделайте это до подачи 2-НДФЛ. Так вы сначала погасите недоимку, а потом распределите перечисленный налог по сотрудникам. Тогда в 2-НДФЛ начисленный, удержанный и перечисленный налог будут равны.

Если вы недоплатили и не можете удержать налог, например, сотрудник уже уволился, подготовьте справку 2-НДФЛ с признаком «2». В ней начисленный налог будет отличаться от удержанного и перечисленного. Также заполните строку «Сумма налога, не удержанная налоговым агентом».

Что делать с переплатой НДФЛ

Есть две причины переплаты:

- Вы удержали у сотрудника нужную сумму НДФЛ, но по ошибке перечислили больше. Такое может случиться из-за ошибки в платёжке. В этом случае переплату можно только вернуть или зачесть в счёт платежей по другому налогу. Зачесть в счёт предстоящих платежей по НДФЛ не получится. Всё потому, что НДФЛ — это налог, который удерживают из зарплаты сотрудника. Платить его из личных средств нельзя, а вот другие можно, например, УСН или НДС. В 2-НДФЛ такая переплата не отражается.

- Вы удержали у сотрудника больше НДФЛ, чем нужно. Такую переплату вы должны вернуть ему по заявлению в течение трёх месяцев.

Вы можете вернуть эту сумму из своих денег, а потом уменьшать на неё платежи по НДФЛ за всех сотрудников. И так, пока полностью не возместите налог, но в рамках трёх месяцев. Иногда суммы налога, который предстоит перечислить в ближайшие три месяца, не хватает для возмещения переплаты. Поэтому прикиньте будущие платежи заранее. И если поймёте, что их недостаточно, подайте в налоговую заявление о возврате излишне удержанного налога. Это нужно сделать в течение 10 дней со дня получения заявления от сотрудника.

Если вы успеете вернуть работнику деньги до подачи 2-НДФЛ, то переплату в справке показывать не нужно. Начисленный, удержанный и перечисленный налог будут равны. Если не успеете, тогда при заполнении 2-НДФЛ поставьте правильную сумму НДФЛ в строку «Сумма налога исчисленная». В строках «Сумма налога удержанная» и «Сумма налога перечисленная» укажите НДФЛ с учётом переплаты. А в строку «Сумма налога, излишне удержанная налоговым агентом» — только сумму переплаты. После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.

Когда подают аннулирующие справки

Чаще всего, когда отправили отчёт не в ту налоговую. Если 2-НДФЛ нужно просто скорректировать, сразу подайте корректировку — аннулирующую справку перед этим не подавайте.

В аннулирующей справке в поле «признак» ставят код 99. А в полях «Сумма дохода», «Сумма исчисленного налога», «Сумма удержанного налога», «Сумма перечисленного налога» — нули.

Исчисленный и удержанный НДФЛ: в чем различие?

С исчисленным и удержанным НДФЛ сталкиваются индивидуальные предприниматели и организации, нанимающие на работу сотрудников. Согласно пункту 1 статьи 226 НК РФ, им в обязанность включено исчисление и удержание подоходного налога из зарплаты работников с последующим перечислением этих сумм в бюджет страны. Внесем ясность: в чем разница НДФЛ исчисленного и удержанного.

Что значит исчисленный

Налоговый агент, коим выступает работодатель, перед тем, как выдать сотруднику заработную плату, должен высчитать сумму НДФЛ, которая затем будет удержана из общей заработной платы и направлена в бюджет государства.

Исчисленный НДФЛ – это и есть та самая вычисленная сумма. Ее нужно отразить в справке формы 2-НДФЛ. Прописывают эту позицию в графе «Сумма налога исчисленная».

Что значит удержанный

Исчисленный подоходный налог изымают из той денежной суммы, которую на руки получит сотрудник компании или же лицо, работающее на ИП. Таким образом, удержанный НДФЛ остается у работодателя, перед тем как последний переведет его в бюджет государства.

Упомянутую сумму также отражают в справке 2-НДФЛ. Ей отведена графа «Сумма налога удержанная».

Вот интересующий нас фрагмент из справки 2-НДФЛ:

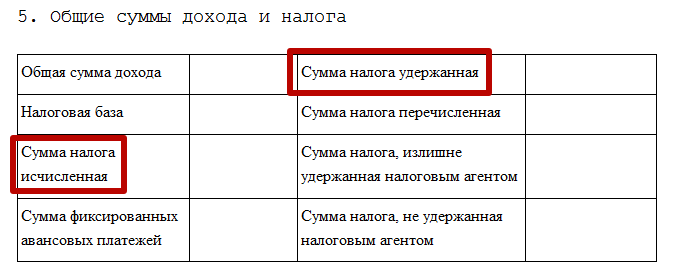

НДФЛ исчисленный и удержанный: в чем разница

По новым правилам НК РФ между двумя описанными понятиями различие практически стерлось. Так, исчисление делают во время фактического получения зарплаты и т. п., а удержание происходит только после того, как сотруднику будет выплачен его заработок. Однако это не значит, что суммы исчисленного и удержанного НДФЛ всегда будут равны. Далее поговорим и об этом.

Что значит перечисленный

Когда деньги со счета компании переходят в бюджет, их можно отнести к категории перечисленного НДФЛ. В форме 2-НДФЛ их тоже отражают. Размер средств указывают в графе «Сумма налога перечисленная» (см. рисунок выше).

Расчеты

ПРИМЕР 1

Возьмем для примера ситуацию, когда сотрудник за август 2016 года вместе зарплатой должен получить 60 000 рублей. Никакие вычеты ему не положены. Из его заработка исчислен и удержан НДФЛ, но в бюджет работодатель направил только половину этой суммы, так как не смог удержать налог со всего дохода.

Это значит, что НДФЛ исчисленный и удержанный должен составить 7800 рублей:

60 000 руб. ×13% = 7800 руб.

Но реально перечисленный подоходный налог будет составлять 3900 рублей:

30 000 руб. ×13% = 3900 руб.

Таким образом, сотрудник получит на руки 56 100 рублей, а в бюджет поступит не вся сумма налога. Значит, работодатель не в полной мере исполнил свои налоговые обязательства.

ПРИМЕР 2

В конце года должна быть заполнена справка 2-НДФЛ, а размер заработка сотруднику за последний месяц года начислен, но деньги еще не выданы. Как в этом случае отразить НДФЛ?

Доход за декабрь должен быть показан в форме 2-НДФЛ как начисленный за этот месяц. Исчисленный налог также в ней следует показать. Сумму налога за последний месяц года отражают как не удержанную. А после того, как зарплатная задолженность будет погашена, сумма НДФЛ удержана и передана в бюджет, в ИФНС нужно направить уточненную справку 2-НДФЛ.

Как видно, бухгалтер должен четко отслеживать, в чем разница НДФЛ исчисленного и удержанного.

Когда налог не удерживают

В некоторых случаях удержать НДФЛ просто невозможно. К примеру, магазин разыгрывает среди своих покупателей призы, в роли которых выступает продукция. Так как денежные суммы при этом не выплачивают, удержание НДФЛ не представляется возможным.

Пункт 5 статьи 226 НК РФ гласит, что в этом случае руководство магазина должно предоставить информацию об этом в ИФНС и самому победителю – физическому лицу. Сделать это нужно не позднее 1 марта года, следующего за проведением розыгрыша.

Наказание за не удержание и не перечисление

Согласно статье 123 НК РФ, если у компании или ИП была возможность удержать и перечислить в госбюджет НДФЛ, но этого по каким-либо причинам не произошло, на налогового агента накладывают штрафные санкции. Их размер зависит от суммы не удержанного или не перечисленного налога: 20 процентов от нее.

Следите, чтобы налицо были объективные причины невозможности взять налог. Тогда не будет заботить вопрос о суммах НДФЛ исчисленного и удержанного, и в чем разница между ними, и почему она возникла.

Новая форма расчёта 6‑НДФЛ с 2021 года

ФНС утвердила форму 6-НДФЛ, которую надо использовать с отчётности за I квартал 2021 года. Главное изменение — в состав расчёта включили справку 2-НДФЛ. Она стала новым приложением. Но есть и другие важные изменения.

Чем отличается новая форма

Изменения утверждены Приказом ФНС от 15.10.20 № ЕД-7-11/753@. Он вступает в силу начиная с расчёта за I квартал 2021 года.

Как и прежде, расчёт составляют нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В него входят титульный лист, Раздел 1 и Раздел 2. Но в отличие от предыдущей формы, Раздел 1 заполняют информацией за последние 3 месяца, а Раздел 2, наоборот — данными нарастающим итогом с начала года.

Титульный лист

Титульный лист привели в соответствие с другими формами отчётности — изменили названия полей для указания периода, за который представляется расчёт:

- «Отчётный период (код)» вместо «Период представления (код)»;

- «Календарный год» вместо «Налоговый период (год)».

При лишении полномочий или закрытии обособленного подразделения в поле «Форма реорганизации (ликвидация)» теперь нужно указывать код «9».

Раздел 1 «Данные об обязательствах налогового агента»

В Разделе 1 указывают сроки перечисления и суммы удержанного налога за последние три месяца отчётного периода. Теперь заполнять раздел станет гораздо проще. В отличие от предыдущей формы, не нужно указывать даты фактического получения дохода, даты удержания налога и суммы полученного дохода.

В новом разделе 1 указывают:

- в поле 020 — обобщённую по всем физлицам сумму НДФЛ, удержанного за последние три месяца отчётного периода;

- в поле 021 — дату, не позднее которой должен быть перечислен удержанный налог (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ);

- в поле 022 — обобщённую сумму удержанного налога, которую нужно перечислить в дату из поля 021.

Количество заполненных строк с полями 021–022 зависит от числа доходов, налоги с которых нужно перечислить в разные сроки, например зарплата, больничные, дивиденды и пр. Значение в поле 020 должно быть равно сумме значений из полей 022.

Если зарплату на карты работников всегда перечисляют 10 числа и других выплат нет, то Раздел 1 за I квартал заполняют так:

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днём выплаты дохода (п. 6 ст. 226 НК РФ).

Например, в раздел 1 расчёта за I квартал включается сумма налога, удержанная с декабрьской зарплаты, выплаченной в январе (в первом месяце из трёх последних отчётного периода).

Кроме того, в Раздел 1 добавили строки для отражения сумм налога, которые налоговый агент вернул налогоплательщикам (поля 030 и 032) и дат, в которые он возвращён (поле 031). Аналогично строкам для удержанного НДФЛ количество строк 031 и 032 должно быть равно количеству дат возврата налога, а показатель в строке 030 должен быть равен сумме строк 032.

Раздел 2 «Расчёт исчисленных, удержанных и перечисленных сумм НДФЛ»

В Разделе 2 отражают обобщённые по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода. Раздел 2 заполняется по каждой налоговой ставке, применяемой в налоговом периоде.

Новшеством стало выделение из общей суммы начисленного дохода, в том числе:

- в поле 112 — суммы дохода по трудовым договорам (контрактам);

- в поле 113 — суммы дохода по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг).

Раньше выделяли только сумму начисленных дивидендов.

В отличие от старой формы, в новом Разделе 2 нет полей для отражения итоговых значений по всем ставкам. Поля раздела заполняются обобщёнными по всем физлицам значениями нарастающим итогом с начала налогового периода по соответствующей налоговой ставке, в том числе:

- поле 120 — общее количество физлиц, которым в отчётном периоде начислен облагаемый налогом доход. Если работник был несколько раз уволен и принят на работу в течение одного налогового периода, он учитывается один раз;

- поле 160 — общая сумма удержанного налога;

- поле 170 — общая сумма налога, не удержанная налоговым агентом;

- поле 190 — общая сумма налога, возвращенная налоговым агентом налогоплательщикам.

Например, если в организации 5 работников и зарплата каждого из них 20 000 рублей в месяц (вычеты не предоставляются), то Раздел 2 расчёта за I квартал для ставки 13 % будет выглядеть так:

Особенности заполнения Раздела 1 и Раздела 2

Разделы 1 и 2 заполняются по каждой налоговой ставке, применяемой в налоговом периоде.

В них появились поля «Код бюджетной классификации». В разделе 1 в поле 010 и в разделе 2 в поле 105 надо указывать КБК, соответствующий налоговой ставке. Так, для НДФЛ по ставке 15%, относящейся к доходам свыше 5 млн рублей, нужно указать КБК — 182 1 01 02080 01 0000 110 (Приказ Минфина от 12.10.2020 № 236н).

Например, если единственному работнику в 2021 году выплачивается ежемесячно заработная плата в размере 700 000 рублей (вычеты не предоставляются), то за налоговый период сумма дохода составит 8,4 млн рублей. Это больше 5 млн рублей, значит НДФЛ будет исчислен по прогрессивной ставке. С момента превышения дохода 5 млн рублей разделы 1 и 2 в расчете 6-НДФЛ за 2021 год надо заполнять в двух экземплярах: один для ставки 13%, второй для ставки 15%.

Пример заполнения раздела 2 за отчетный период — 2021 год:

1. Доход, не превышающий 5 млн рублей и НДФЛ по ставке 13%

2. Доход, превышающий 5 млн рублей и НДФЛ по ставке 15%

Приложение 1 — «Справка о доходах и суммах налога физического лица»

Главное отличие новой формы расчёта в том, что в его состав включена «Справка о доходах и суммах налога физического лица» — бывшая справка 2-НДФЛ.

Справка практически аналогична форме 2-НДФЛ и содержит те же:

- Раздел 1 «Данные о физическом лице — получателе дохода»;

- Раздел 2 «Общие суммы дохода и налога по итогам налогового периода»;

- Раздел 3 «Стандартные, социальные и имущественные налоговые вычеты».

Но из нее исключены сведения о налоговом агенте, периоде, налоговом органе и признак. Ещё она отличается от формы 2-НДФЛ тем, что дополнена разделом 4, где следует отражать доход, с которого налоговый агент не удержал налог, и саму сумму неудержанного налога.

За 2020 год и ранее сообщение о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога представлялось отдельной формой 2-НДФЛ с признаком 2 (4 — если представлялась правопреемником).

Справку нужно заполнять только при составлении 6-НДФЛ за отчётный период — календарный год. Но если организация ликвидируется или ИП с наёмными работниками прекращает деятельность до окончания налогового периода, то в расчёт за конечный отчётный период включается справка. При этом на титульном листе в поле «Отчётный период» должен быть указан один из кодов:

- 34 — расчет представляется за год

- 51 — при ликвидации в 1 квартале

- 52 — при ликвидации во 2 квартале

- 53 — при ликвидации в 3 квартале

- 90 — при ликвидации в 4 квартале

Из этого следует, что если организация ликвидируется, например, в феврале 2021 года, то нужно представить расчёт 6-НДФЛ по новой форме, включив в него справки за период с 1 января до даты ликвидации. При этом на титульном листе надо отразить, что организация ликвидируется:

Если требуется скорректировать данные, указанные в уже сданных справках, нужно представить уточнённый расчёт 6-НДФЛ, включив в него корректирующие (аннулирующие) справки. При этом в поле «Номер корректировки сведений» указываются:

- при исправлении данных — соответствующий номер корректировки (например, «01», «02» и т.д.);

- при аннулировании ранее представленных данных — цифры «99».

При составлении первичной справки в поле «Номер корректировки сведений» проставляется «00».

Правила заполнения разделов 1, 2, 3 справки и приложения к ней — «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» — аналогичны правилам заполнения 2-НДФЛ.

Не изменилась форма «Справка о доходах и суммах налога физлица» (приложение 4 к приказу), которую налоговые агенты выдают по заявлениям физлиц.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Екатерина Каретникова, Нужно ли доход по договору аренды включать в поле 113 нового расчета 6-НДФЛ?

Дата публикации 07.04.2021

Вопрос аудитору

Организация арендует помещения у физических лиц, которые не являются работниками. По условиям договоров аренды организация удерживает НДФЛ с оплаты по договору и перечисляет его в бюджет. По каким строкам нового расчета 6-НДФЛ необходимо отразить доход в виде аренды?

С отчетности за первый квартал 2021 года действует новый расчет 6-НДФЛ, форма и порядок заполнения которого утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ (далее – Приказ).

В разделе 2 расчета 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода (п. 4.1 Приложения № 2 к Приказу).

В разделе 2 расчета 6-НДФЛ указываются, в частности (п. 4.3 Приложения № 2 к Приказу):

в поле 110 – сумма начисленного дохода нарастающим итогом с начала налогового периода;

в поле 111 – обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода;

в поле 112 – обобщенная по всем физическим лицам сумма начисленного дохода по трудовым договорам (контрактам);

в поле 113 – обобщенная по всем физическим лицам сумма начисленного дохода по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг).

В соответствии со ст. 606 Гражданского кодекса РФ по договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование.

Как было указано выше, по полю 113 раздела 2 расчета 6-НДФЛ отражаются выплаты по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг). Договор аренды не относится к таким договорам. Следовательно, этот доход по полю 113 раздела 2 расчета 6-НДФЛ отражать не нужно.

Отметим, что контрольными соотношениями показателей расчета 6-НДФЛ, которые утверждены письмом ФНС России от 23.03.2021 № БС-4-11/3759@, не предусмотрено равенства между полем 110 раздела 2 и суммой полей 111, 112 и 113 раздела 2 расчета 6-НДФЛ. Следовательно, отсутствие этого равенства не является нарушением контрольных соотношений по названным строкам.

Исходя из этого, отражение выплат по договору аренды помещения у физлица, который сотрудником не является, возможно только в строке 110 раздела 2 расчета 6-НДФЛ. А в поле 113 эту сумму включать не нужно.

Этот порядок реализован в учетных решениях 1С.

Чем отличается исчисленный и удержанный налог

Индивидуальные предприниматели и организации обязаны выплачивать разные налоги. Они классифицируются на исчисленные и удержанные. Это два самых разных вида. Поэтому многих интересует, что это сумма налога исчисленная и удержанная.

Индивидуальные предприниматели и организации обязаны выплачивать разные налоги. Они классифицируются на исчисленные и удержанные. Это два самых разных вида. Поэтому многих интересует, что это сумма налога исчисленная и удержанная.

Сумма исчисленного налога – это величина, которую работодатель перед выплатой заработной платы вычитает из неё налог, он в будущем будет удержан из совокупного дохода и направляется в госказну. Другими словами, исчисляемый налог следует оплачивать с зарплаты индивидуального предпринимателя либо сотрудника структуры.

Удержанный налог представляет собой величину, которую работодатель удержал с полученного подчинённым дохода в качестве налогового агента. На сегодняшний день между суммой налога исчисленной и удержанной 6 НДФЛ не проводят большой разницы. Исчисление налога осуществляется при получении ежемесячной зарплаты, а удержание выполняется при получении оплаты за выполненную работу. Примечательно, что величины каждого налога не обязательно совпадают.

Сумма налога исчисленная и удержанная 2 НДФЛ начисляется при формировании налоговой базе в отдельности по всем сотрудникам. На основе полученной суммы рассчитывается величина налога, которая будет удержана. Когда будут сделаны исчисления, бухгалтерия организации произведёт перечисления заработной платы и НДФЛ.

Удержание подоходного налога

В последние годы в налоговом законодательстве сделаны изменения в отношении перечислений денежных средств в госказну. В то же время исчисления и удержания остались прежними. Изменения затронули только сроки начисления в бюджет. В результате выплаты осуществляются до того, как будет выдана заработная плата. В расчёт принимаются праздники и выходные. Срок с учётом отпускных – не позже последнего числа месяца. Обычно госкомпании рассчитываются с сотрудниками дважды в месяц:

В последние годы в налоговом законодательстве сделаны изменения в отношении перечислений денежных средств в госказну. В то же время исчисления и удержания остались прежними. Изменения затронули только сроки начисления в бюджет. В результате выплаты осуществляются до того, как будет выдана заработная плата. В расчёт принимаются праздники и выходные. Срок с учётом отпускных – не позже последнего числа месяца. Обычно госкомпании рассчитываются с сотрудниками дважды в месяц:

У многих возникает вопрос – должен ли удерживаться налог с аванса? Ответ – нет, с него налоги не взимается. Они платятся только с полного дохода граждан.

Ситуации, в которых налог не удерживается

В некоторых случаях удержать налог не представляется возможным. Например, когда магазин устраивает розыгрыш призов, в качестве которых выступает собственная продукция. Это может быть смартфон. В этом случае денежные средства никому не выплачиваются, поэтому и налог взиматься не может. В соответствии с действующим законодательством, торговая площадка обязана сообщить о выигрыше как победителю, как и Федеральной налоговой службе. Выполнить это следует до первого месяца весны, который следует после проведения розыгрыша.

Штрафные санкции за отсутствие перечисления

Общеизвестно, что налоги следует выплачивать. Это распространяется на всех, помимо имеющих льготы граждан. Если говорить об отсутствии перечисления либо удержания налога, то в этом случае нужно заплатить штраф. Ситуация, в которой индивидуальный предприниматель либо организация не платят налоги в бюджет, не допустима. В этом случае возможно наложение административной ответственности. На размер штрафа влияет величина не удержанного и не перечисленного налога. Чаще всего придётся дополнительно уплатить его пятую часть.

Какова может быть разница между исчисленным и удержанным налогами

Обычно данные показатели одинаковые, однако так бывает не всегда. Величина удержанного платежа иногда отличается от исчисленного. Например, во время зимнего отпуска (начался в декабре, а закончился в январе) начисляется налог. Однако исчисленный налог распространяется на декабрьскую часть, а удержанный – на всю сумму.

В некоторых случаях величина перечисленного налога не превышает удержанный по той причине, что остаток недоперечисленной величины «зависнет» в регистре накопления. Если же перечисленный сбор будет больше, тогда в регистре накопления величина перечисленного платежа будет указываться со знаком «минус».

С каких доходов выплачивается налог

На все зарплаты начисляется налог. Однако существуют финансовые поступления, которые освобождены от налогообложения. К ним относятся:

На все зарплаты начисляется налог. Однако существуют финансовые поступления, которые освобождены от налогообложения. К ним относятся:

Во время отпуска для расчёта налога используется средняя заработная плата. Наибольшая величина определяется, когда сотрудник подпадает одновременно под несколько статей. Минимум, который придётся заплатить, – это 13%. Заработная плата выдаётся с вычетом НДФЛ. При наличии долгов по кредитам, алиментам и т.п., они удерживаются, однако зарплата выдаётся с учётом данных вычетов.

Подводя итог, можно отметить, что сумма налога исчисленная и удержанная 3НДФЛ обычно сходится, а ярких отличий между ними нет. Каждый из сборов взимается из зарплаты сотрудников госорганизации, они являются обязательными к погашению. В случае невыплаты накладываются штрафные санкции. Предпочтительно не уклоняться от выплат, в противном случае придётся дополнительно заплатить штраф.

Контрольные соотношения для 6‑НДФЛ в 2021 году

Найти контрольные соотношения можно в письмах ФНС от 23.03.2021 № БС-4-11/3759@, от 29.10.2019 № БС-4-11/22150@. В них же бухгалтеры узнают о действии инспекторов в каждом случае выявления несоответствий. Также в письмах ФНС дает все ссылки на НК РФ, обосновывая свою позицию.

С 1 квартала 2021 года форма 6-НДФЛ существенно изменится. Новые контрольные соотношения уже утверждены. В статье вы можете с ними ознакомиться.

Взаимоувязка показателей внутри формы

Инспекторы обращают внимание на несколько строк формы.

Покажем, что проверить при отправке отчета, записав контрольные соотношения в виде формул.

Верно: строка 110 = > строка 130. Если данные соответствуют формуле, значит, можно смело сдавать отчет в ФНС.

Ошибка: строка 110 строка 150. Если это соотношение нарушено, вы излишне уменьшили налог за иностранцев на патенте на суммы фиксированных авансовых платежей. Строку 150 можно заполнять, только если у вас есть уведомление из налоговой, которое разрешает уменьшать НДФЛ за иностранцев на патенте на фиксированные авансовые платежи.

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 14 дней Экстерна бесплатно!

Попробовать

Контрольные соотношения для справки из Приложения № 1 к расчету 6-НДФЛ

Строка «Налоговая база» раздела 2 приложения № 1 к 6-НДФЛ (при значении ставки налога 13 % или 15 %) = строка «Общая сумма дохода» раздела 2 — сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» — сумма всех строк «Сумма вычета» Раздела 3. Если это соотношение не выполнено, то налоговая база завышена или занижена.

Если ставка налога отличается от 13 % или 15 %, то строка «Налоговая база» раздела 2 приложения № 1 к 6-НДФЛ должна быть равна: строка «Общая сумма дохода» раздела 2 — сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Дополнительно вычитать сумму всех строк «Сумма вычета» из раздела 3 не нужно. Это тоже соотношение для проверки налоговой базы.

Строка «Сумма налога исчисленная» раздела 2 — «Налоговая база» × «Ставка налога» / 100 0.

«Общая сумма дохода» разделов 2 = сумма всех строк «Сумма дохода» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Cтрока «Общая сумма дохода» раздела 2 приложения № 1 к 6-НДФЛ > 0.

«Сумма дохода, с которого не удержан налог налоговым агентом» раздела 4 0. Если это не так, значение не соответствует расчетному.

Взаимоувязка показателей 6-НДФЛ и приложения № 1 к расчету 6-НДФЛ

Налоговые инспекторы сопоставляют данные этих отчетов.

Прежде всего должно быть соблюдено равенство между цифрой в строке 120 формы 6-НДФЛ с количеством составленных разделов 2 приложений № 1 по соответствующей ставке налога. Напомним, что приложение составляется индивидуально на каждого работника. Сколько работников получало доходы, инспекторы без труда увидят в форме 6-НДФЛ.

Помимо равенства физлиц, нужно соблюдать равенство доходов.

Строка 110 формы 6-НДФЛ (годовая) = суммарное значение строк «Общая сумма дохода» по соответствующей ставке налога приложений № 1.

Инспекторы обязательно проверят и такое соотношение показателей: строка 140 6-НДФЛ за год по соответствующей ставке налога = суммарное значение строк «Сумма налога исчисленная» по соответствующей ставке всех составленных приложений № 1. Если это не так, сумма исчисленного налога может быть завышена или занижена.

Строка 111 6-НДФЛ = сумма доходов в виде дивидендов (по коду дохода 1010) приложений № 1 к 6-НДФЛ, представленных по всем налогоплательщикам. Если они не равны, проверьте правильность отражения в отчетности выплаченных дивидендов.

Строка 170 6-НДФЛ = сумма строк «Сумма налога, не удержанная налоговым агентом» приложений № 1 к 6-НДФЛ. Если равенства нет, неверно рассчитан неудержанный налог.

Общая сумма вычетов из строки 130 должна быть равна сумме всех вычетов из строки «Сумма вычета» раздела 3 приложения № 1.

Строка 150 по соответствующей ставке налога должна быть равна сумме строк «Сумма фиксированных авансовых платежей» раздела 2 приложений № 1. Если это не так, в расчете фиксированных авансовых платежей есть ошибки.

Проверка на соответствие МРОТ и среднеотраслевой зарплате

Среднюю зарплату по 6-НДФЛ нужно сравнивать с МРОТ и среднеотраслевой зарплатой в субъекте РФ. Чтобы избежать вопросов, зарплату надо поддерживать равной или выше этих показателей. Для 6-НДФЛ при сравнении фактической зарплаты со средней по региону надо принимать зарплату не по каждому работнику, а в целом по налоговому агенту.

Взаимоувязка показателей 6-НДФЛ и расчета по страховым взносам (РСВ)

И 6-НДФЛ, и РСВ — это отчеты по людям. Вполне логично, что между этими формами также должны выполняться некоторые равенства. Тем более что с 2017 года взносы с зарплаты и прочих доходов находятся во власти ФНС. Всего лишь одну проверочную формулу предлагает компаниям ФНС.

Во-первых, сумма строк 112 и 113 расчета 6-НДФЛ не должна быть меньше строки 050 приложения 1 к разделу 1 РСВ. Допускается и равенство. Но если сумма меньше, есть вероятность занижения налоговой базы.

И, разумеется, если компания сдает 6-НДФЛ, она обязана подавать и РСВ.

Проверка перечисления налога в бюджет

Строка 160 — строка 190 = сумма выплат в адрес физлиц по счетам налогоплательщика в соответствующем периоде. Если это соотношение не выполняется, налоговая посчитает, что вы отразили не все суммы дохода в отчетном периоде.

Большинство бухгалтерских программ проверяет взаимоувязку всех показателей внутри формы. А вот соотношения между двумя разными формами программа проверить не всегда в состоянии — эти действия под силу лишь специалистам, составляющим отчетность. Налоговики рекомендуют использовать утвержденные проверочные формулы, чтобы отчитываться без ошибок. Имейте в виду, что не всегда противоречие рекомендуемым соотношениям является ошибкой. Есть случаи, когда показатели не будут совпадать с проверочными формулами.