Как приобрести квартиру без денег?

Как купить квартиру без денег: 10 лучших идей

Как купить квартиру без денег – 10 идей + 9 советов.

Не многие могут позволить себе приобрести жилье в городе.

Как купить квартиру без денег тем, кто не зарабатывает миллионы?

Что нужно сделать для того, чтобы обзавестись собственной квартирой?

Как купить квартиру без денег: 10 лучших идей

Купить свой дом, не потратив при этом большую сумму денег, вполне реально, если проявить некоторую долю изобретательности.

Как купить квартиру без денег для себя или своей семьи?

- Выиграть миллион в лотерею.

- Добавить на покупку средства материнского капитала.

- Продать старое жилище и купить новое в более удобном месте.

- Приобрести жилье в ипотеку или рассрочку.

- Купить жилье в строящемся доме, заплатив гораздо меньшую сумму.

- Договориться с работодателем об автоматическом перечислении денег с заработной платы.

- Занять деньги у друзей или родственников с составлением расписки.

- Заработать с помощью продажи книги, картины или другого предмета искусства, созданного собственными руками.

- Заключение договора ренты с пожилым человеком и его содержание – иждивение.

- Аренда с последующим выкупом.

Следует понимать, что приобрести собственные квадратные метры, не потратив ни одного рубля – невозможно.

Даже при получении жилплощади в наследство или по договору ренты придется выплатить налог.

В последние годы широкое распространение получила практика аренды с последующим выкупом, однако найти такую квартиру очень непросто.

Как правило, на такие условия могут согласиться родственники или богатые люди, имеющие собственное жилье.

Чтобы подобрать вариант с арендой и выкупом, можно обратиться в риелторское агентство или поискать на сайтах в интернете.

Что нужно знать желающему купить квартиру без денег?

Идей для получения собственной квартиры без денег не очень много, но все же, они есть.

Если подойти к вопросу продуманно, творчески, то можно получить желаемое.

Для тех, кому нужно жилье, не обязательно большое, можно приобрести комнату в коммуналке.

Цены на них – смешные, однако у вас появятся свои квадратные метры.

В дальнейшем можно накопить денег, и продав имеющееся жилье, приобрести площадь больше.

Советы желающим приобрести жилплощадь без денег:

Если нет денег на первоначальный взнос, можно воспользоваться потребительским займом.

Однако в таком случае придется выплачивать сразу два кредита – займ и ипотеку, что оказывается гораздо тяжелее, чем кажется поначалу.

Если есть возможность, следует поднакопить деньги на первоначальный взнос самостоятельно.

Если пара живет вместе, но в браке не зарегистрирована, можно взять «перекрестный кредит».

В таком случае женщине выдаются деньги на первоначальный взнос, а мужчине – ипотека.

Если же мужчина и женщина состоят в законном браке, такой кредит могут и не дать.

Многие застройщики предлагают рассрочку платежа.

Раньше рассрочка давалась на 6-12 месяцев, однако сейчас ее длительность равна времени, затраченному на постройку дома.

Откладывая 30 процентов от своего дохода на депозитный счет, можно накопить сумму для первоначального взноса за 1-2 года.

Для молодых семей государство предусматривает несколько программ по приобретению жилья.

Программа «Молодая семья» и «Материнский капитал» не окупят полностью расходы на жилье, но существенно помогут и сократят время выплаты кредита по ипотеке.

Самый лучший вариант — устроиться на хорошую, высокооплачиваемую работу и копить в течение 8-9 лет деньги, и не брать ипотечный кредит.

Лучше всего избегать ипотеки.

Этому есть много причин.

Фактически, пока вы выплачиваете ипотеку, ваш дом находится в собственности банка, и при отсутствии платежей он может быть отобран у вас.

А выплачивать в течение 10-20 лет по 25 – 30 000 в месяц очень непросто.

Информация о том, как купить квартиру без денег и заключении договора ренты?

При этом заключается договор ренты.

Однако, здесь таится несколько подводных камней, которые следует принимать во внимание.

Сделка может быть признана впоследствии недействительной в случае, если:

Отсутствует фиксированный размер рентного платежа на содержание.

В договоре необходимо прописать сумму платежей, которая чаще всего равняется размеру прожиточного минимума.

В договоре не указаны обязанности, выполняемые по отношению к престарелому человеку.

Обязательно следует прописать, что вы должны делать, а что нет.

Пожилой владелец квартиры имеет неустойчивую психику.

Во избежание рисков следует попросить владельца квартиры пройти психологическую экспертизу.

Данный способ получения квартиры является действительно безденежным.

Однако здесь следует учитывать то, что придется потратить немало времени на уход за больным престарелым человеком.

Также следует проверить все документы, во избежание недоразумений в дальнейшем.

У владельца квартиры в действительности не должно быть наследников.

Как купить квартиру без денег: участие в государственных программах

Категории граждан, имеющих право на получение жилья по Государственным программам:

- Молодые семьи с детьми.

- Многодетные семьи – с 3 и более детьми.

- Проживающие в аварийных домах.

- Семьи, имеющие право на получение материнского капитала.

- Ветераны ВОВ.

- Военные.

- Госслужащие.

Если вы относитесь к одной из перечисленных категорий граждан, то для бесплатного получения жилья необходимо собрать пакет документов и предоставить их в орган местного самоуправления.

Однако в некоторых случаях приходится ожидать своей очереди на получение жилья много лет.

Подробное пояснение с примерами, почему не стоит покупать квартиру в ипотеку:

Как купить квартиру за небольшие деньги — приобрести жилплощадь в новостройке

Однако он не является бесплатным.

Несмотря на все очевидные плюсы такого способа приобретения дома, все же придется вложиться в начальный капитал, а впоследствии, выплачивать кредитные взносы каждый месяц.

Плюсы приобретения жилья в новостройке:

- Сравнительно невысокая стоимость жилья.

- Отсутствие необходимости оплачивать страховку квартиры.

- Возможность выбора удобной планировки жилплощади.

- Заселиться можно будет только после окончания постройки дома.

- Первоначальный взнос около 200 000 рублей.

- При невнимательном выборе застройщика можно потерять деньги, дом попросту не будет построен.

Чтобы приобрести жилище вообще без денег и не вложить в нее ничего, это нужно выиграть в лотерею.

Во всех других вариантах деньги придется возвращать поэтапно.

Однако для молодой семьи, или людей, не имеющих возможности сразу заплатить больше миллиона за жилую площадь, приобретение строящегося жилья в ипотеку или рассрочку является отличным вариантом и лучшим способом решения проблемы.

Те, кто задались вопросом о том, как купить квартиру без денег, должны решить для себя, на какие жертвы они готовы пойти.

Ведь бесплатного сыра не бывает, и за квартиру все же придется расплачиваться.

Самый лучший вариант – накопить крупный первоначальный взнос для ипотеки, или найти пожилого человека, которому требуется уход, и у которого нет наследников.

Как купить квартиру без ипотеки

Для многих россиян наличие собственного жилья — практически несбыточная мечта. Именно “практически”, потому что финансовые инструменты покупки своей крыши над головой все же существуют. И даже если классическая ипотека по каким-то причинам — не по силам, можно применить другой способ.

Рассмотрим, как купить квартиру без ипотеки, какие варианты еще существуют. Будем анализировать именно честные и объективные способы, которые доступны всем гражданам. На Бробанк.ру — основные методы. Изучите их, вдруг какой-то вариант окажется именно тем, что вам нужно.

Почему — не ипотека?

На практике именно ипотечный кредит — самый простой и доступный способ обзавестись собственным жильем. Тут все просто: обращаетесь в банк, получаете одобрение, ищите квартиру и заключаете сделку. После платите 10-20 лет, а то и больше.

Каждый месяц нужно вносить внушительную сумму. Но постепенно, по прошествии лет, под действием инфляции платежи не будут казаться уже такими большими. Уровень дохода растет, а платежи останутся одинаковыми весь срок.

Некоторые отказываются от ипотеки, потому что:

- переплата реально просто огромная. На сумму процентов, которые заемщик в итоге выплачивает банку, можно купить еще 2-3 аналогичных квартиры;

- негативная кредитная история. Если она плохая, ни один банк не одобрит приличную сумму;

- нет денег на первоначальный взнос, обычно это минимум 10% от цены жилья. Но тут возникает вопрос — если даже такого каптала нет, как вообще можно говорить о покупке недвижимости?

Допустим, вы решили, что ипотека — это точно не ваш путь, но квартиру для проживания купить все же нужно. Вот и рассмотрим, какие варианты есть в современных реалиях.

Накопить

Как это ни банально, но один из самых удобных способов — это именно накопления. Сейчас не нужно обладать даром инвестора. Есть куча предложений банков по вкладам, которыми и можно воспользоваться.

Но тут есть важный момент — хорошо, если есть где жить, хотя бы с родителями. Это при ипотеке вы получаете ключи от квартиры и можете жить в ней, пока платите ссуды. При накоплении жилье будет у вас только по итогу достижения нужной суммы.

Минусы накоплений:

- ставки по вкладам оставляют желать лучшего. Сбербанк вообще дает буквально 3% годовых. Хорошо, есть удастся заключить договор хотя бы под 4,5-5%;

- придется решать вопросы с жильем. Если это аренда, кроме регулярных пополнений вклада в вашей жизни будут присутствовать и ежемесячные арендные платежи;

- с годами деньги все равно будут обесцениваться. Например, если сегодня нужная вам квартира стоит 2,5 млн. рублей, через 10 лет она может стоить уже 3 млн.

Но в любом случае, несмотря на минусы, для тех, кто хочет купить квартиру без ипотеки, это часто становится единственной схемой выполнения задуманного. Теперь остается разобраться с тем, сколько по времени это все займет.

Схема накопления с помощью банковского вклада

Для разбора примера возьмем конкретную цель — вам нужна квартира, которая сейчас стоит 3 000 000 рублей. Так как сравнение идет с ипотекой, возьмем для примера ситуацию, что у вас есть на руках 300 000 (10%), которые вы сразу инвестируете, положив деньги на вклад.

Нужна программа без возможности снятия, но с регулярным пополнением счета. Сразу примите ситуацию, словно вы выплачиваете ипотеку. Определитесь, сколько каждый месяц вы сможете отдавать банку (в данном случае — класть на вклад). Ниже рассмотрим скорость накопления с разными суммами.

Вклад открывается максимум на 2-3 года, поэтому его нужно будет периодически продлевать или сразу подключать автоматическую пролонгацию.

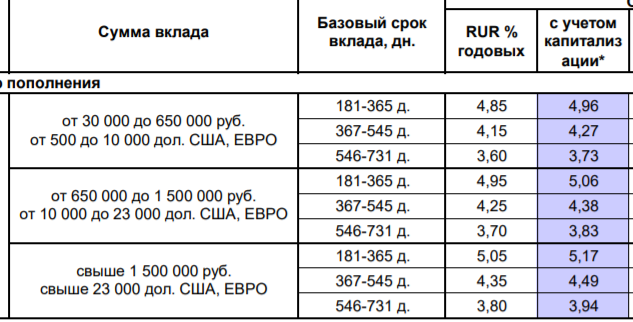

Не будем рассматривать банки типа Сбербанка и ВТБ, так как они традиционно предлагают самые низкие проценты. Возьмем для примера программу Восточного Банка Сберкнижка. Тарификация такая:

Как видно, при нашей сумме на руках в 300 000 лучше выбирать срок заключения договора на 1 год, ставка будет выше. После можно будет пролонгировать вклад или выбирать другую программу, а может и сменить банк — по обстоятельствам.

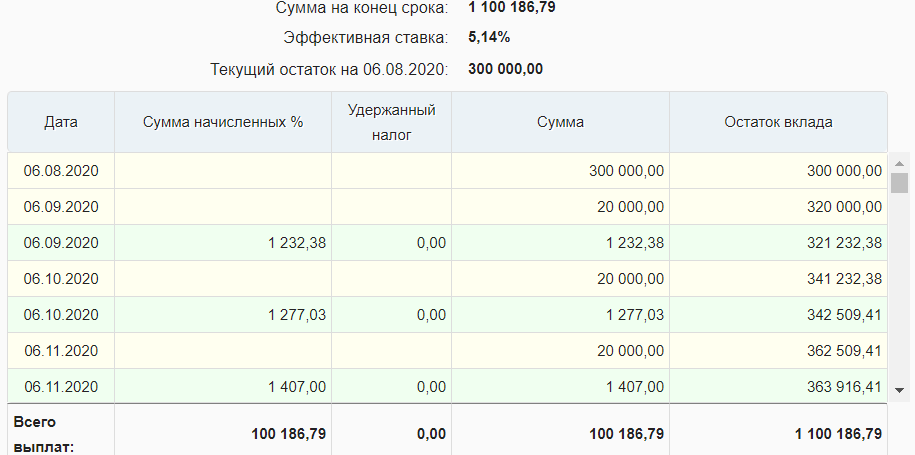

Используем универсальный калькулятор вклада для расчета:

- у вас есть 300 000, которые вы сразу кладете на счет;

- периодичность начисления процентов — раз в месяц, они подвергаются капитализации и причисляются к основной сумме;

- срок заключения договора берем сразу 3 года;

- каждый месяц вы будете класть на вклад по 20 000 рублей;

- ставка — 4,85%.

Вот какой результат накоплений получится при таком раскладе:

То есть к концу третьего года на депозитном счету будут лежать 1 100 186 рублей, доходность от инвестирования за этот период — 100 000 рублей.

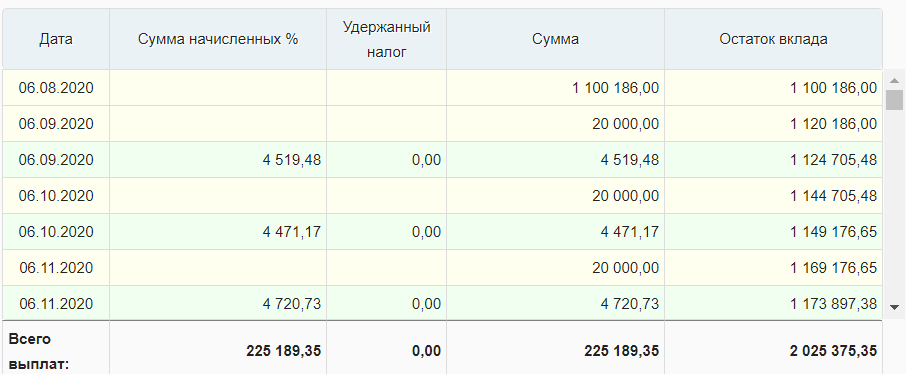

Теперь снова закидываем эту сумм в 1 100 186 на вклад на все тех же условиях. Конечно, ставки по вкладам через три года могут быть несколько иными — тут остается только гадать, поэтому используем те условия, что актуальны сейчас. Вот что у нас получается по итогу 6-ти лет накоплений:

У вас на руках будут уже 2 миллиона рублей. Если разместить их еще на 3 года, на вкладе будут лежать как раз нужные вам 3 000 000 рублей. То есть весь процесс накопления займет 9 лет, и никаких процентов банку и переплаты.

А если постепенно увеличивать ежемесячную сумму пополнения вклада, то можно сократить сроки накопления на пару лет.

Государственная поддержка

Нужно думать и на перспективу. Скорее всего, у нашего потенциального покупателя рано или поздно появится право на получение материнского капитала, который благодаря регулярной индексации достигнет к моменту расходования около 500 000 рублей.

В итоге, накопив 2,5 млн. рублей, можно будет добавлять к этим деньгам материнский капитал, что значительно сократить сроки накопления. Это идеальный вариант: ускорение приведет и к минимизации денежных потерь от инфляции.

Покупка недвижимости в промежутке накоплений

Можно рассмотреть и такой “ход конем”. Например, на вашем вкладе по итогу шести лет накоплений набежала сумма в 2 000 000 рублей. Если вы планировали купить квартиру за 3 000 000, скорее всего, в вашем городе можно купить квартиру за 2 млн. и сдать ее в аренду за 15 000 рублей в месяц.

Сравниваем варианты:

- если оставить деньги на вкладе, за три следующих года они принесут 365 000 рублей;

- если сдать купленную квартиру за 15 000 в месяц, она за три года принесет 540 000 рублей. Но 90 убираем, как возможные убытки и месяцы простоя.

В итоге инвестирование в покупку недвижимости до достижения своей цели принесет дополнительные 90 000 рублей. Кроме того, за 3 года сама квартира может подорожать, что также увеличит капитал.

Рассрочка от застройщиков

Этот вариант актуален для тех, у кого есть хороший стартовый капитал для вложения и приличный источник дохода. Если речь о крупном городе, который активно застраивается, там 100% есть предложения от застройщиков о продаже квартир в новостройках в рассрочку.

Это кредит без привлечения банка, то есть его выдает сама строительная организация. Но условия будут довольно жесткие, стандартно они такие:

- первый взнос — 50%. То есть при цене квартиры в 3 000 000 рублей, это 1,5 млн;

- остальная сумма раскидывается на 12 ежемесячных платежей, то есть платить нужно будет каждый месяц по 125 000 рублей.

Понятно, что такие условия подходят далеко не всем, среднестатистическому россиянину они не доступны. Но все же, если есть хороший стартовый капитал, можно поднапрячься.

Договор ренты

Еще один способ покупки квартиры купить квартиру без ипотеки и кредита. Обычно сторонами таких отношений бывают одинокий пожилой человек и его помощник, который после смерти первого получит его квартиру.

По условиям ренты “наследник” может либо просто регулярно финансировать опекаемого, например, перечисляя ему по 15 000 рублей. Либо речь будет идти о полноценном физическом уходе. Возможен и смешанный вариант.

Но тут есть важный нюанс — даже если вы найдете опекаемого, невозможно предугадать, сколько он еще проживет. Тем не менее, некоторые предприимчивые люди даже строят на этом бизнес.

Рента — реальная возможность обзавестись собственным жильем. Но это далеко не простая юридическая сделка. Если вы решите заключить такой договор содержания, обязательно предварительно проконсультируйтесь у хорошего юриста, чтобы не остаться ни с чем. Отношения такого типа заверяются нотариально, они регулируются ГК РФ 33.

Источники информации:

- КонсультантПлюс: ГК РФ 33

- Восточный Банк: Сберкнижка

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как купить квартиру, если нет денег или официального дохода?

Не все фрилансеры могут похвастаться официальными доходами и стабильным заработком, однако жилье нужно всем. Что делать, если вы официально нигде не работаете, а квартира нужна? Ипотеку вам не дадут, т.к. для оформления такого кредита нужна справка о доходах.

Давайте рассмотрим реальные способы купить квартиру, если нет денег или официального дохода.

1. Купить дешевое жилье «за нал»

Эту технику можно назвать «лесенка». Вначале вы покупаете ликвидное дешевое жилье, которое можете позволить. Например, вместо однокомнатной квартиры берете студию или малосемейку. Не обязательно там жить, можно сдавать купленную недвижимость. Хорошо брать комнаты рядом с вузами – там всегда много студентов, желающих снять жилье.

Затем копите деньги, продаете дешевую недвижимость и покупаете более дорогую. Например, из студии делаете однокомнатную «хрущевку».

Важно покупать ликвидное жилье, чтобы на следующем этапе легко продать недвижимость и купить жилье следующего уровня. Так вы сможете со временем обзавестись нужной квартирой, не рискуя деньгами и не беря кредитов. Плюс немного заработать на сдаче в аренду.

2. Купить квартиру «под ремонт»

«Убитые» квартиры часто продаются по низким ценам, а в кризис их стоимость падает еще ниже, поскольку у людей мало денег и нет возможности вкладываться в ремонт. Если продавцу срочно нужны деньги, а его «убитую» квартиру никто не хочет брать, возможно, вы договоритесь с продавцом о значительном снижении цены.

Такие квартиры стоит брать, если вы можете самостоятельно сделать ремонт и сэкономить на этом деньги. Поскольку «капиталить» квартиру силами наемной бригады – очень дорого.

Внимательно проверяйте документы. Не связывайтесь с квартирами, которые:

- получены по наследству или по дарственной,

- продавцами которых выступают юридические лица,

недвижимость имеет обременение или в квартире жили алкоголики.

В этих случаях велика вероятность попасть на проблемы после оформления жилья и потерять свои деньги.

3. Договориться о рассрочке с продавцом

Если у вас нет всей суммы для покупки квартиры, можно договориться о рассрочке с самим продавцом. Без банков и ипотек. Конечно, вам не дадут рассрочку на длительный срок. Однако если вы уверены, что сможете расплатиться в течение 6-12 месяцев, о рассрочке на такой срок можно поговорить.

4. Получить рассрочку у застройщика

Если вы покупаете квартиру в новостройке, то можете договориться о рассрочке с застройщиком. Обычно рассрочку дают на год или до конца строительства. Вам могут пойти навстречу и предоставить рассрочку без справки о доходах. Конечно, если повезет.

5. Занять деньги у хороших знакомых или родственников

Если у вас есть знакомые или друзья, которые могут одолжить часть денег на покупку недвижимости, попробуйте у них занять. Можно договориться о выплате процентов, которые будут чуть выше банковских вкладов. Сейчас многие банки снижают проценты по вкладам. Люди могут одолжить вам денег, если вы заплатите им проценты выше, чем ставки по депозитам.

Естественно, нужно быть уверенным, что вы сможете отдать деньги и расплатиться.

6. Оформить ипотеку на мужа / жену

Если у вас нет официального дохода, а у супруга или супруги – есть, можете попробовать оформить ипотеку на человека, у которого есть официальный доход. Чтобы ипотеку дали, нужно накопить большой первоначальный взнос. Чем больше у вас будет собственных средств и чем меньше вы будете брать в кредит, тем выше шансы на одобрение заявки.

7. Временно устроиться на официальную работу

Можно временно устроиться на работу в офис, чтобы получить возможность взять ипотечный кредит. Достаточно проработать 6-8 месяцев, чтобы справка о доходах устроила банк и он увидел в вас надежного заемщика.

Чтобы повысить шансы получить кредит, заранее оформите в банке дебетовую карту, откройте вклад. Хорошо, если в этом банке у работодателя будет зарплатный проект. Это все повысит ваши шансы на получение ипотеки. После оформления кредита можно вернуться на вольные хлеба.

Конечно, для фрилансеров лучший выход – это работать официально и оформлять ИП.

Есть мнение, что ИП-шникам не дают кредиты. Это не так. Если вы работаете как ИП, имеете счет в банке, постоянно проводите обороты, имеете вклад – в глазах банка вы надежный клиент, которому можно дать ипотеку.

10 работающих способов покупки квартиры, если нет денег

Желание приобрести собственное жилье вполне понятно. Никто не хочет скитаться по съемным квартирам, когда можно обустраивать свое гнездышко. Но что делать тем, чье финансовое состояние далеко не самое лучшее? Как купить квартиру, если нет денег?

Действительно, приобретение недвижимости требует нескольких миллионов рублей. Такие суммы далеко не всем по карману. Расскажем о возможных способах покупки жилья, когда денег нет.

Законные способы покупки жилья – 10 идей

Приведем десять реальных способов приобрести собственное жилье. Вероятно, какая-то из приведенных идей подойдет, и вы сможете ее реализовать.

Способ 1. Ипотека

Как правило, ипотечное кредитование подразумевает наличие первоначального взноса в размере 10-14 % от стоимости жилья. Однако некоторые банки предлагают выдать деньги под залог недвижимости без первоначального взноса. Подобные предложения иногда возникают в том числе у крупных представителей финансово-кредитного сегмента.

В случае с ипотекой квартира становится собственностью покупателя, но с обременением в виде банковского залога. Собственник не сможет совершать каких-либо юридически значимых действий с объектом недвижимости без согласия банка. Иными словами, квартиру нельзя сдать, продать, обменять и т.д.

Еще один минус – длительность срока кредитования. В течение этого периода может произойти всякое. В случае, если заемщик окажется неплатежеспособным квартиру могут отобрать и продать с торгов.

Тем не менее, плюсов у такого варианта больше, чем минусов. Во-первых, если это жилье на вторичном рынке, въехать в квартиру можно сразу после совершения сделки. Во-вторых, больше не придется платить за аренду или проживать с родственниками.

Способ 2. Рассрочка

Этот способ приобретения недвижимого имущества подходит для тех, кто может выплачивать долг крупными суммами, но не обладает средствами для покупки жилья в полном объеме. Как правило, рассрочка предоставляется на короткий срок, но при этом заемщик не выплачивает процентов.

Несомненным плюсом в этой схеме является то, что конечная стоимость квартиры фиксирована, так как процентов не начисляется. При этом жилье приобретается быстро, без переплат и обременений.

Минус в рассрочке в том, что покупатель станет собственником недвижимости только после выплаты половины стоимости объекта. В случае задержки выплаты застройщик вправе продать квартиру другому покупателю. При этом взносы, внесенные ранее, не возвращаются. Это говорит о высоком риске такой сделки.

Способ 3. Материнский капитал

Существенной помощью в вопросе покупки квартиры станет использование материнского капитала. Эта государственная программа существует для улучшения демографической ситуации. Если вы стали счастливым родителем во второй раз, то почему бы не воспользоваться предоставляемыми средствами?

Материнский капитал может быть использован в качестве первоначального взноса. Конечно, речи не идет о покупке квартиры в столице, так как цены на жилье в этом регионе, мягко говоря, «кусаются».

У этого способа есть и отрицательная сторона. Не всегда банки соглашаются на сделки, где собственниками недвижимости становятся не только взрослые, но и дети. Дело в том, что лишить ребенка жилья очень сложно, поэтому в случае невыплаты кредита, банк рискует остаться ни с чем.

Способ 4. Продажа старого жилья

Если есть, что продать, это отличная возможность улучшить жилищные условия. Разумеется, квартира в новом доме будет дороже старого жилья. Тем не менее, улучшенные коммуникации и современный ремонт позволят сэкономить на оплате ремонта.

Средства от продажи можно использовать для первоначального взноса за новое жилье или для оформления квартиры в рассрочку. Минус в том, что старую недвижимость иногда сложно реализовать.

Способ 5. Эконом вариант

Самым экономически выгодным вариантом является покупка жилья на стадии котлована. Стоимость строящихся квартир на порядок ниже цены на стандартную недвижимость.

Однако стоит тщательно взвесить все «за» и «против», так как этот вариант еще и самый рисковый. Никто не застрахован от вероятности, что дом превратится в долгострой или же, что проект будет заморожен.

Способ 6. Помощь работодателя

Если вы стабильно трудитесь в одной и той же компании на протяжении нескольких лет, то работодатель может посодействовать в приобретении жилья. Организация может приобрести квартиру и передать ее в пользование и владение работнику.

При этом сотрудник должен выплатить нужную сумму в рассрочку. Основанием для этого служит договор коммерческого кредита. До момента полной выплаты суммы собственником недвижимости будет считаться компания.

Минус в этой схеме один – вам придется работать до полного возврата денег за квартиру. В противном случае придется отказаться от жилья.

Способ 7. Пожизненная рента

Наиболее удобный вариант приобретения жилья для тех, у кого нет денег. По договору пожизненной ренты потребуется ежемесячно перечислять определенную сумму на счет пожилого человека. В обмен на это произойдет передача прав собственности.

Сделки такого рода регулируются в ст. 596 и ст. 601 ГК РФ. Это относительно новый вид взаимоотношений. Договор пожизненной ренты обязательно регистрируется в Росреестре. Рентополучатель ничем не рискует. Он получает должный уход и финансовое обеспечение до конца жизни.

Уважаемые читатели! Мы рассказываем о стандартных методах решения юридических проблем, но ваш случай может быть особенным. Мы поможем найти решение именно Вашей проблемы бесплатно — попросту позвоните к нашему юристконсульту по телефонам:

+7 (812) 603-71-55

(Санкт-Петербург)

8 (800) 302-33-75

(бесплатный звонок по России)

Это быстро и бесплатно! Вы также можете быстро получить ответ через форму консультанта на сайте.

Минусов тут три. Во-первых, рентодатель может умереть раньше рентополучателя. Во-вторых, родственники пожилого человека после его смерти могут подать иск в суд. В-третьих, рентодатель может утратить платежеспособность. В таком случае рентополучатель вправе расторгнуть договор.

Способ 8. Аренда с последующим выкупом

Этот вид правоотношений похож на лизинг. Однако оформление происходит посредством заключения договора аренды. Далее вносятся ежемесячные платежи, которые включаются в стоимость квартиры.

После того, как половина суммы будет выплачена, составляется договор купли-продажи. В тексте документа бывший арендатор выступает в качестве покупателя.

Фактически такой способ подразумевает рассрочку. Это очень удобно при отсутствии официально подтвержденного дохода и необходимой суммы для покупки квартиры. Однако покупатель очень рискует – ведь до полной выплаты средств недвижимость будет собственностью продавца, а значит он сможет переиграть сделку.

Способ 9. Заработать

В век развития информационных технологий можно подрабатывать, не выходя из дома. Кроме того, можно оказывать услуги населению (маникюр, ремонт и т.д.).

При успешном развитии дополнительного дела и наличии постоянной официальной работы спустя время удастся накопить сумму денег, которой будет достаточно для приобретения квартиры в кредит или рассрочку.

Способ 10. Деньги в долг

Финансовую помощь для приобретения жилья могут оказать близкие люди – друзья, родственники, знакомые. Если вы внушаете доверие и не обременены кредитными обязательствами, возможно, что ваши близкие смогут оказать вам посильную помощь.

Что нужно знать тем, кто хочет купить квартиру без денег

Желание приобрести собственное жилье вполне оправдано, но не нужно переступать роковую черту и прибегать к противозаконным мерам. Рано или поздно придется ответить за свои действия, а это всегда оборачивается серьезными проблемами.

Однако при творческом подходе к проблеме можно получить желаемое. К примеру, не обязательно сразу покупать квартиру. На первое время можно ограничится комнатой в коммуналке.

Цена на них весьма занижена, но зато в дальнейшем комнату можно сдавать и получать пассивный доход. В дальнейшем можно накопить денежные средства и, продав комнату, приобрести жилье большей площадью.

Приведем еще несколько советов для тех, кто мечтает о приобретении собственного жилья:

- Если денег на первоначальный взнос нет, можно воспользоваться потребительским займом. Минус в том, что придется выплачивать два кредита.

- Многие застройщики предлагают рассрочку выплаты стоимости квартиры на протяжении всего периода строительства.

- Если откладывать по 20-30% от дохода на депозитный счет, за 2-3 года можно накопить на первоначальный взнос для ипотечного займа.

- Льготные категории граждан и молодые семьи могут рассчитывать на государственную поддержку.

- Даже небольшое и недорогое жилье можно использовать в качестве дополнительного обеспечения кредита на приобретение недвижимости.

Конечно, государственные программы не окупят полностью затраты на приобретение жилья. Однако они могут стать существенным подспорьем и сократят размер долга.

Самый наилучший вариант – устроиться на высокооплачиваемую работу, накопить деньги и не брать ипотеку. Платить ежемесячно по 20-30 тысяч в течение 10-20 лет очень накладно. Тем более, за столь длительное время может случиться непредвиденное – травма, потеря близких и т.д. В случае невозможности выплачивать долг квартира может быть изъята и продана с торгов.

Кто может купить квартиру без денег

В соответствии с действующим законодательством некоторые категории граждан вправе получить квартиру бесплатно или рассчитывать на финансовую помощь от государства. Право на государственную помощь имеют:

- молодые семьи с детьми;

- многодетные семьи;

- жители аварийных домов;

- семьи, которые имеют право на получение материнского капитала;

- ветераны ВОВ;

- военные и государственные служащие.

Если вы имеете отношение к перечисленным категориям, то необходимо подготовить необходимые документы и обратиться в уполномоченный отдел муниципалитета. Региональное законодательство может включать дополнительные льготы для граждан. Этот вопрос следует уточнять в местной администрации и представительстве соцзащиты населения.

При возникновении сложностей обращайтесь за юридической консультацией. Получить бесплатную правовую помощь можно на нашем сайте. Задайте вопрос эксперту в специальном окне.

Купить квартиру, если нет денег, довольно непросто, но возможно. Лучше не затевать никаких гражданско-правовых сделок без предварительной консультации с профессиональным юристом. Обращайтесь к экспертам нашего сайта.

Как приобрести квартиру, не имея денег

Наверняка каждый из нас задумывался, как купить квартиру, если нет денег? Первое, что приходит в голову, это мошеннические действия. Некоторые из наших сограждан именно так и поступают, проворачивая различные аферы с недвижимостью. Этот вариант мы не будем рассматривать, как в принципе бесперспективный. Потому что рано или поздно, правоохранительные органы обеспечат вас жильём на длительный срок.

Однако существуют и вполне законные способы стать владельцем квартиры. В этой статье мы рассмотрим все возможные варианты. Итак, как купить квартиру без денег?

Вариант №1

Если вы не знаете, где взять деньги на покупку квартиры, задумайтесь о заключении договора пожизненного содержания. Суть его заключается в следующем: вы берёте опеку над человеком преклонного возраста, а он в благодарность переоформляет на вас свою квартиру.

Это самый оптимальный вариант, как можно стать счастливым обладателем квадратных метров вообще бесплатно. Но на этом преимущества заканчиваются. Помните, что вам придётся ухаживать за человеком, а это большая ответственность. Кроме того, стирка, готовка еды, покупка лекарств, становятся вашими прямыми обязанностями.

Стоит отметить, что квартира станет вашей только после того, как ваш подопечный уйдёт из жизни. До этого времени пенсионер будет проживать в своей квартире, а вы будете делить жилплощадь с ним или снимать собственный угол.

Обратите внимание и на правильность оформления договора пожизненной ренты. Лучше заключать сделку в присутствии опытного юриста. Бывают случаи, когда у одиноких стариков после их смерти, появляется куча родственников, которые заявляют свои права на освободившуюся квартиру.

Вариант №2

Обзавестись собственной жилплощадью без денег, можно поступив на работу в правоохранительные органы или вступив в ряды вооружённых сил. В первом случае, если вы станете, например, участковым инспектором, государство обязано обеспечить вас служебной квартирой.

Прослужив в полиции определённое количество лет, квадратные метры безвозмездно переходят в вашу собственность. Во втором случае, вы получите жилищный сертификат или можете стать участником военной ипотеки.

Недостатки этих вариантов заключаются в том, что вы определяете своё будущее на долгий срок. Ведь если у вас не будет определённой законом выслуги лет, то квартира переходит в собственность государства. Однако это вполне реальный способ получить жильё без денег.

Стоит отметить, что это не единственные структуры, которые обеспечивают своих сотрудников бесплатной жилплощадью. Такие схемы присутствуют в некоторых строительных организациях и МЧС. Если вы незаменимый специалист в своей сфере деятельности, то руководство вполне может поощрить вас бесплатной квартирой.

Вариант №3

Бесплатная квартира может достаться вам по наследству или быть передана в дар. Тоже неплохой вариант получить жилплощадь без денег. Но богатые родственники, способные сделать столь дорогой подарок, есть далеко не у всех. Наследства тоже можно ждать годами. Хотя это реальный шанс стать домовладельцем, он не подходит для тех, кто остро нуждается в жилье.

Вариант №4

Приобрести квартиру в рассрочку. Совсем без денег обойтись не получится, но можно существенно сэкономить на покупке жилья. Некоторые люди путают рассрочку с ипотекой, но это диаметрально разные понятия.

Ипотечным кредитованием занимается банк, который за предоставление вам необходимой суммы, получает свой процент. Рассрочка – это беспроцентная сделка, которая заключается напрямую с владельцем квартиры. На вторичном рынке жилья рассрочка не получила широкого применения, однако некоторые застройщики практикуют такую схему.

Суть её заключается в следующем, вы заключаете договор со строительной компанией, например, на пять лет, в течение которых вы обязаны полностью погасить стоимость жилья. Цена квартиры разделяется на равные части, которые вы ежемесячно будете перечислять на счёт застройщика.

К преимуществам этого способа можно отнести низкую стоимость квадратных метров в строящихся домах. Обычно цены взлетают только после сдачи дома в эксплуатацию. Поэтому чем раньше вы заключите договор, тем выгоднее будет сделка для вас.

Из недостатков можно выделить низкую степень защиты рассрочки в юридическом плане. Обязанности сторон весьма размыты, поэтому могут трактоваться в зависимости от сложившейся ситуации.

При заключении договора рассрочки, рекомендуем обратить внимание на следующие моменты: просрочка по платежам и передача права собственности.

Бывают случаи, когда покупатель теряет кредитоспособность и не может больше погашать долги по рассрочке. В этом случае застройщик может просто расторгнуть договор и продать квартиру другому человеку. Внесённые средства будут возвращены покупателю, но продавец вправе взимать штраф за несоблюдение условий договора.

Вариант №5

Квартиру без денег можно получить путём ипотечного кредитования. Для этого нужно присмотреть квартиру и найти банк, который даст вам необходимую сумму. Прежде чем совершать такой шаг, попробуйте найти льготные варианты кредитования. Например, субсидирование государства или проверьте, не попадаете ли вы под программу «Молодая семья».

В первом случае государство выделяет средства на покупку квартиры семьям, нуждающимся в улучшении материальных условий. Размер субсидии может достигать 70% от общей стоимости квадратных метров.

Во втором случае, государство также берёт часть обязательств по кредиту. Напоминаем, чтобы стать участником программы «Молодая семья», один из супругов должен быть моложе 35 лет.

К недостаткам такого способа относится тот факт, что без денег обойтись вряд ли получится. Любая банковская ипотека выдаётся при условии, что первоначальный взнос за квартиру выплачивается заёмщиком. Кроме того, некоторые банки предъявляют очень жёсткие требования к оформлению ипотеки. Например, сумма полученных вами денег, напрямую будет зависеть от размеров вашей зарплаты.

Учитывая, что большинство предприятий выдают часть зарплаты «в конвертах», шансы взять в банке нужную сумму заметно уменьшаются. Кроме того, ипотечный кредит обычно выдаётся на длительный срок. Это помогает уменьшить сумму ежемесячного платежа. Поэтому подумайте, не изменится ли ваше финансовое положение за это время. Ведь выплачивать кредит придётся в любом случае.

Оригинальные решения

Можно получить квартиру без денег, прибегнув к помощи интернета. Сразу стоит отметить, что этот вариант маловероятный, однако, прецеденты были. Можно совершить процедуру обмена. Для этого существуют сайты, где люди просто обмениваются вещами. Кто знает, может вам повезёт, и вы сможете обменять свою машину или дачу на заветную квартиру.

Существует в сети такое понятие, как краудфандинг. Суть его заключается в том, что пользователи интернет-сообщества помогают нуждающимся. Если вы сможете грамотно убедить пользователей, что жильё вам необходимо как воздух, то есть шанс что вам помогут.