Доходные договора это

Учет в строительстве: что бухгалтеру надо знать про договоры

Внимательно оцениваем договор и его условия.

Любой бухгалтер, работающий в строительстве, понимает, что договор — это очень важная составляющая строительного бизнеса и он важен по трем причинам:

- договор формирует либо доходную, либо расходную часть бизнеса,

- любым договором можно сэкономить либо полностью использовать объемы своих оборотных средств.

- от содержания договора, корректности отраженной в нем информации, зависят финансовое состояние организации, которое отражается в итоговых формах бухгалтерской отчетности и важно для инвесторов, партнеров-займодавцев и налогооблагаемая база по налогам, которую контролируют налоговые органы.

Сразу отмечу, что п. 2 ст. 54.1 НК РФ предусматривает, что налогоплательщик при исчислении налога на прибыль вправе уменьшить налоговую базу и (или) сумму подлежащего уплате налога при соблюдении одновременно двух условий:

- Основной целью совершения сделки (операции) не являются неуплата (неполная уплата) и (или) зачет (возврат) суммы налога;

- Обязательство по сделке (операции) исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком, и (или) лицом, которому обязательство по исполнению сделки (операции) передано по договору или закону.

Именно такое понимание договора и особое внимание деталям при заключении его позволят минимизировать правовые, финансовые и налоговые риски.

28 октября на семинаре в Москве соберутся бухгалтеры, которым расскажут все про учет в строительстве. Проведет мероприятие один из ведущих лекторов страны Джаарбеков С.М. Он расскажет про налоги и бухгалтерский учет участников строительной деятельности (подрядчиков, застройщиков (заказчиков), технических заказчиков, инвесторов). Особое внимание будет уделено новым положения законодательства, разъяснениям официальных органов, важным судебным прецедентам, вопросам, которые могут вызывать споры с налоговыми органами, налоговым рискам для строительных организаций. Записывайтесь.

Поэтому, после того как бухгалтер проверил соответствие первичных документов положениям закона 402-ФЗ «О бухгалтерском учете» и положениям статей 54.1 и 252 НК РФ, необходимо детально ознакомиться с содержанием договора, чтобы понять какие проводки надо сделать в бухгалтерском учете и каким документом оформить операцию в бухгалтерской программе.

Проверяем договор

Строительство — это сложная отрасль, где очень много рисков, связанных с проектировкой объекта, правильно проведенными геодезическими изысканиями, качеством строительных материалов, слаженной работой подрядчиков и прочими условиями. Поэтому договор в строительстве имеет особо важное значение и является одним из самых сложных договоров. Мы разработали свой алгоритм проверки договора, предлагаю вам попробовать использовать его в своей работе. Если вы пользуетесь своим алгоритмом, то, возможно, какие-то пункты, приведенные ниже, могут оказаться вам также полезны.

1. Реквизиты (название, отражающее вид договора, дату, номер, место заключения). Например, для строительной отрасли — это договор подряда, аренды строительного инструмента или строительной техники, субподряда, договор поставки строительных материалов.

2. Вводная часть договора («преамбула»). Как правило, в этой части договора содержится информация, идентифицирующая участников договора: название организации, должность, ФИО лица, представляющего ее интересы (по доверенности или на основании Устава), заключающего договор.

При проверке этого раздела вам необходимо сверять информацию, указанную в договоре с выпиской из ЕГРЮЛ, которую можно найти на сайте ФНС. Помните, что если договор заключен лицами, которые не имеют юридических полномочий представлять интересы организации, то он будет считаться юридически незаключенным. Для строительных организаций в данном разделе по уже сложившейся практике, указываются также данные СРО (номер и дата), так как без СРО строительные работы проводить нельзя. А также многие организации, которые находятся на упрощенном режиме налогообложения, указывают в этом разделе информацию о своем режиме (поставщики сырья и материалов могут применять УСН). Следует обратить внимание на то, что организации, которые выполняют строительно-монтажные работы, имеют право использовать только основную систему налогообложения.

3. Предмет договора. В предмете договора указывается информация — что это за договор: подряд, субподряд, поставка сырья и материалов, аренда строительного инструмента или строительной техники с экипажем.

Что строительным организациям важно отразить в данном разделе договора, чтобы не было претензий со стороны контролирующих органов?

При формировании этого раздела очень важно учитывать, что все расходы строительной организации делятся на два крупных блока. Либо это расходы управленческие (административные), либо это расходы, связанные с объектом строительства.

Если расходы, указанные в договоре, связаны с конкретным объектом строительства, то вам необходимо указывать наименование объекта строительства и его адрес буква в букву в полном соответствии с разрешением на строительство объекта либо в договоре подряда с заказчиком.

Также в данном разделе указывается вариант выполнения строительных работ (собственными силами или с привлечением субподряда). Данное условие является очень существенным для строительного договора, т.к. влияет на налогооблагаемую базу по НДС и налогу на прибыль.

Кроме того, вам нужно учитывать, что часто, раздел предмет договора, а также другие разделы договора содержат отсылки на приложения. Сама нумерация разделов договора, абзацев правовых положений внутри каждого раздела, приложений договора, названия приложений должны четко совпадать с информацией текста договора. В реальной жизни на практике этому не уделяется достаточно внимания, при этом такого сорта разночтения могут иметь для организации серьезные правовые последствия.

4. Цена договора и условия оплаты. Это очень важная часть любого договора в бизнесе, а тем более в строительстве. Цена договора должна соответствовать итоговой строке сметы. Когда цена договора указана в формулировке сумма, в т.ч. НДС, то и в смете формулировка должна быть такой же. Не допускайте в формулировке никаких разночтений и обязательно указывайте ставку НДС. Часто, на практике, встречаются варианты, что в смете, в отличие от договора, НДС выделяется сверху без указания ставки. Очень важно выделять ставку НДС и указывать ее, особенно учитывая, что с 01 января 2019 г. она стала 20%.

Практика показывает, что часто в данном разделе есть разночтения следующего характера. Содержится формулировка, что цена по договору устанавливается ведомостью согласования договорной цены, а между тем прикладывается смета. Обратите внимание: это два разных документа. Лучше придерживаться формулировки сметаи в указании цены договора и названии самого документа, которая является приложением к договору и его неотъемлемой частью. Тем более, что ст.743 ГК РФ такой подход поддерживает:»Подрядчик обязан осуществлять строительство и связанные с ним работы в соответствии с технической документацией, определяющей объем, содержание работ и другие предъявляемые к ним требования, и со сметой, определяющей цену работ«.

На практике разночтения в названии документов почти всегда имеют правовые последствия. Если вы упомянули в договоре оба документа (ведомость согласования договорной цены и смета), то они должны быть оба приложены к договору для обоснованности расходов.

5. Права и обязанности сторон— это самый емкий из всех разделов. В договорах подряда и субподряда он содержит детальное описание процедур выполнения, извещения о готовности и сдаче выполненных строительных работ. Обратите внимание на следующие три пункта:

1) Обязательно должна быть прописана в договоре возможность принятия частями работ и расходов для бухгалтерского и налогового учета на подрядные или субподрядные работы. Например, работы сдаются поэтапно или согласно графику выполнения работ (графиком следует предусмотреть хронологию сдачи работ).

2) Возможность отказа в приемке работ с написанием мотивированного отказа. Спорные ситуации, которые возникают при исполнении строительного договора связанны в том числе и с качеством принимаемых выполненных работ. Эти ситуации влияют на расходы и доходы организаций-участников договора подряда и субподряда, а также на обязанности оплаты выполненных работ (т.е. расходования оборотных средств) и формирования налогооблагаемых баз по НДС и, конечно, прибыли у участников договора.

Важно понимать, что существует обратная пропорциональная зависимость между участниками договора. Что для заказчика и подрядчика, для подрядчика и субподрядчика, соответственно, расходы по налогооблагаемой базе по прибыли и НДС к зачету для одной стороны, то является налогооблагаемой базой по этим налогам для другой стороны.

На практике нередко встречаются ситуации, когда заказчик, испытывающий трудное финансовое положение, не готов платить за выполненные работы и отказывает в приемке работ. В такой ситуации для подрядчика важно не допустить, чтобы выполненные объемы работ не стали налогооблагаемой базой по НДС и прибыли и вы, со своей стороны, должны получить мотивированный отказ в приемке работ. Такой отказ должен содержать обоснованную причину в отказе приемки работ и ссылку на ГОСТы и строительные нормативы.

3) Многие строительные подрядные организации прибегают к услугам организаций-субподрядчиков. Строительные организации-заказчики, чтобы обезопасить себя от финансовых потерь в части получения вычета по НДС и расходов по прибыли, когда договор содержит условие выполнения работ с привлечением субподряда, прописывают в договоре свое право компенсации такой потери за счет стороны подрядчика.

Если запишетесь на семинар по учету в строительстве через «Клерк» — будет скидка. В стоимость включены раздаточные материалы по теме семинара, питание, комплекты для записей.

Если при проверке всех субподрядчиков выявится схема или какой-то один субподрядчик будет признан недобросовестным, то указание такого условия в договоре позволит в досудебном или судебном порядке получить компенсацию в размере незачтенного налоговиками НДС и расходов по прибыли.

6. Ответственность сторон. В данном разделе договора предусматриваются пени и штрафные санкции для каждой из сторон участников договора за нарушение сроков оплаты, выполнения работ, использование некачественных материалов и др. Вам как бухгалтеру нужно учитывать, что возможность взыскания штрафных санкций прописывается в договорах строительства вариативно. Это может быть либо правом заказчика, подрядчика, либо обязанностью. Обратите свое внимание на то, что формулировка обязанности имеет налоговые риски, а именно, обязанность начислить эти санкции и включить в налогооблагаемую базу по прибыли.

Статью подготовила Елена Шуганова, бухгалтер отдела бухгалтерского аутсорсинга и налогового консультирования юридической компании «ПРИОРИТЕТ»

Разработка системы учета договоров на базе 1С

ФГБУ Обь-Иртышское УГМС, обратилась к нам с проблемой ведения внутреннего документооборота и автоматизации учета экономической деятельности. После полного изучения проблемы мы пришли к выводу, что наиболее подходящим вариантом будет создание индивидуальной конфигурации на базе 1С. Нами было разработано техническое задание, которое включает в себя основные блоки:

- Учет доходов и расходов организации;

- Расчет себестоимости и полной стоимости выполняемых работ организации;

Первый блок был посвящен автоматизации учета договоров, а именно доходные договоры, расходные договоры и договоры возмещения. Расскажем кратко о каждом.

Подсистема учета доходных и расходных договоров

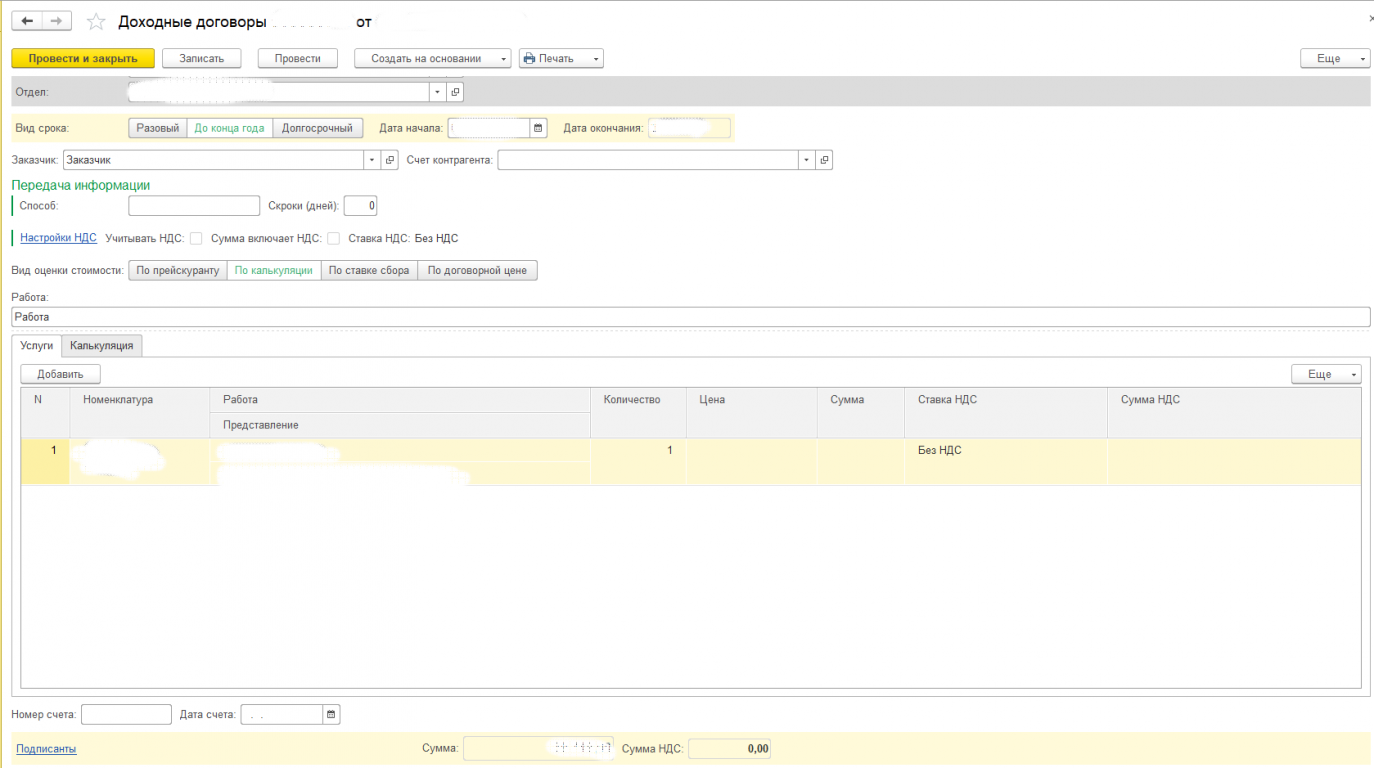

Доходный договор заключается с заказчиком на выполнение ряда работ. Работы могут содержать в себе несколько подзадач, это состав работы.

Рисунок 1. «Доходный договор. Список работ»

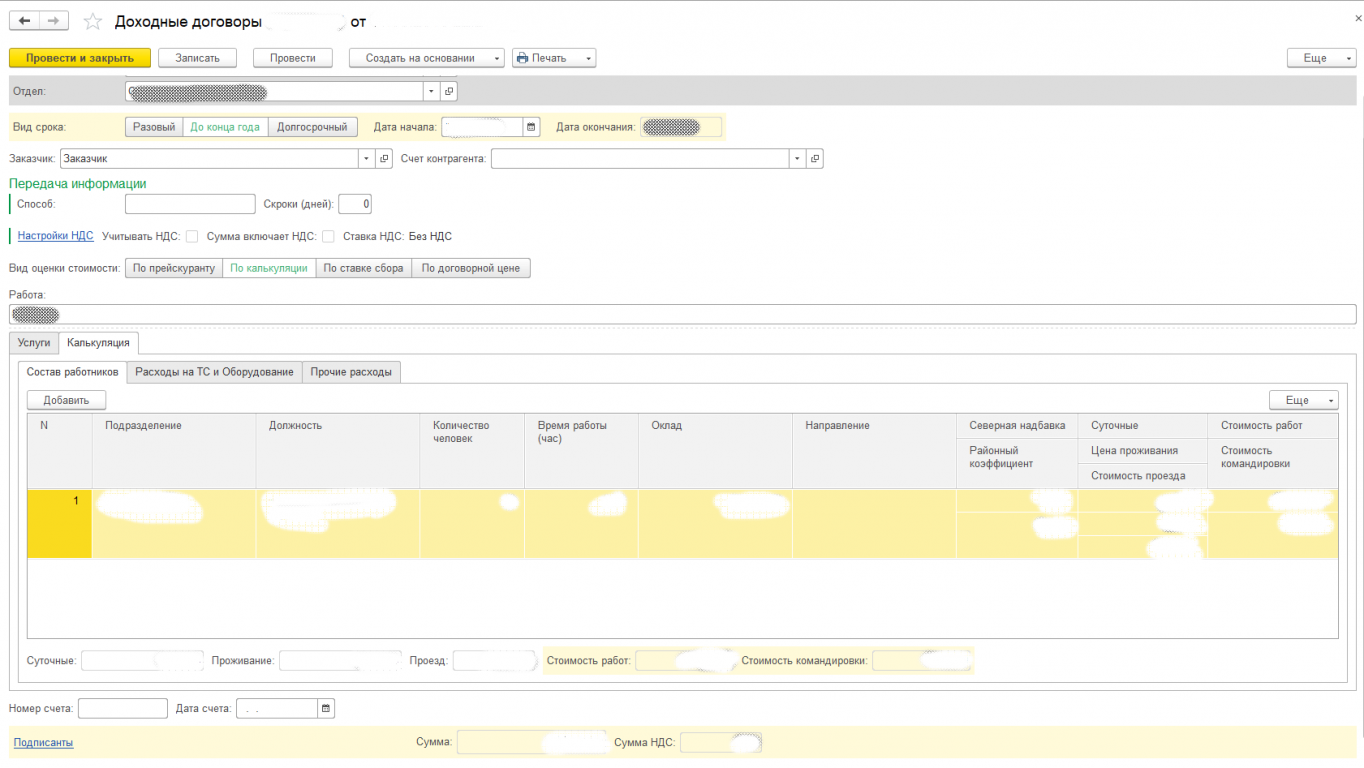

Рисунок 2. «Доходный договор Калькуляция»

Общая стоимость договора рассчитывается одним из 4 методов.

- По прейскуранту. Этот метод просто суммирует стоимости всех проводимых работ по договору.

- По калькуляции. При таком подходе заполняются работы по прейскуранту, а так же рассчитываются по калькуляции. В которую входит: Расходы на работников (суточные, зарплаты, билеты, проезд и т.д.). Расходы на транспортные средства и оборудование (учет времени работы, учет времени простоя и стоимость каждого вида времени вводится для каждого вида транспортного средства и оборудования). Соответственно калькуляция рассчитывает это все из справочных данных. Дополнительные расходы (например, закупка материалов или услуги сторонних компаний)

- По ставке сбора. Такой подход подразумевает дополнительные сборы при проведении работ. Все остальное так же заполняется по прейскуранту.

- По договорной цене. Вводится непосредственно в сам договор.

Расходный договор заключается с поставщиком услуг, например электроснабжения, отопления или аренда жилых и не жилых помещений.

Рисунок 3. Рисунок «Расходный договор»

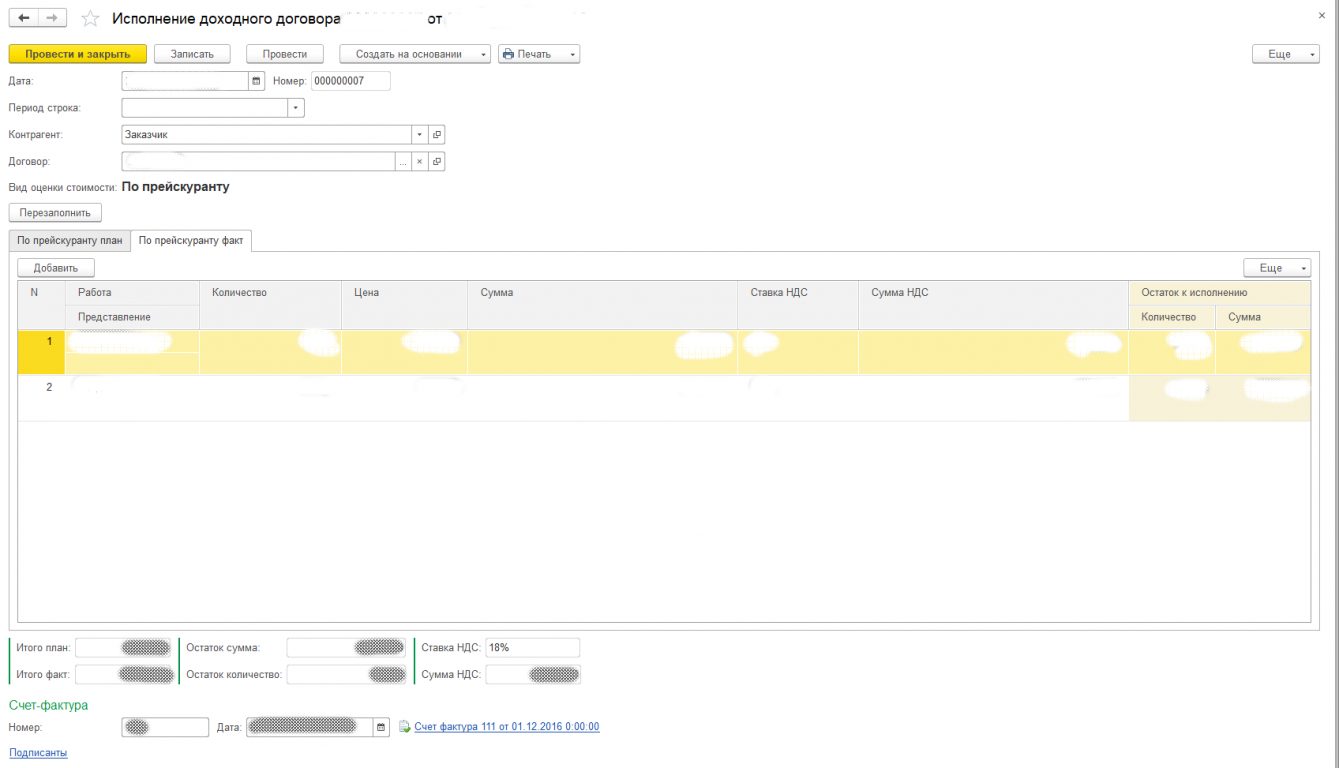

Исполнение доходного договора (реализация)

Договор исполняется одним из методов расчета указанных в самом договоре (по прейскуранту, по калькуляции, по ставке сбора, по договорной цене).

Рисунок 4 «Исполнение доходного договора» план, факт.

У Документа «Исполнение доходного договора» есть плановые показатели. Эти показатели заполняются из договора. Также есть и фактические показатели, которые рассчитываются программой или вводятся вручную. Это позволяет оперативно видеть расхождение в исполнении доходного договора, то есть разницу между планом и фактом его исполнения.

Исполнение расходного договора

Расходный договор закрывается документами «Исполнение расходного договора». У Документа «Исполнение расходного договора» также есть плановые показатели, которые заполняются из договора, и есть фактические показатели, рассчитываемые автоматически или вводимые вручную. Можно увидеть не только расхождение в исполнении расходного договора, но и по каким показателям (видам работ, услуг) имеются неисполненные обязательства.

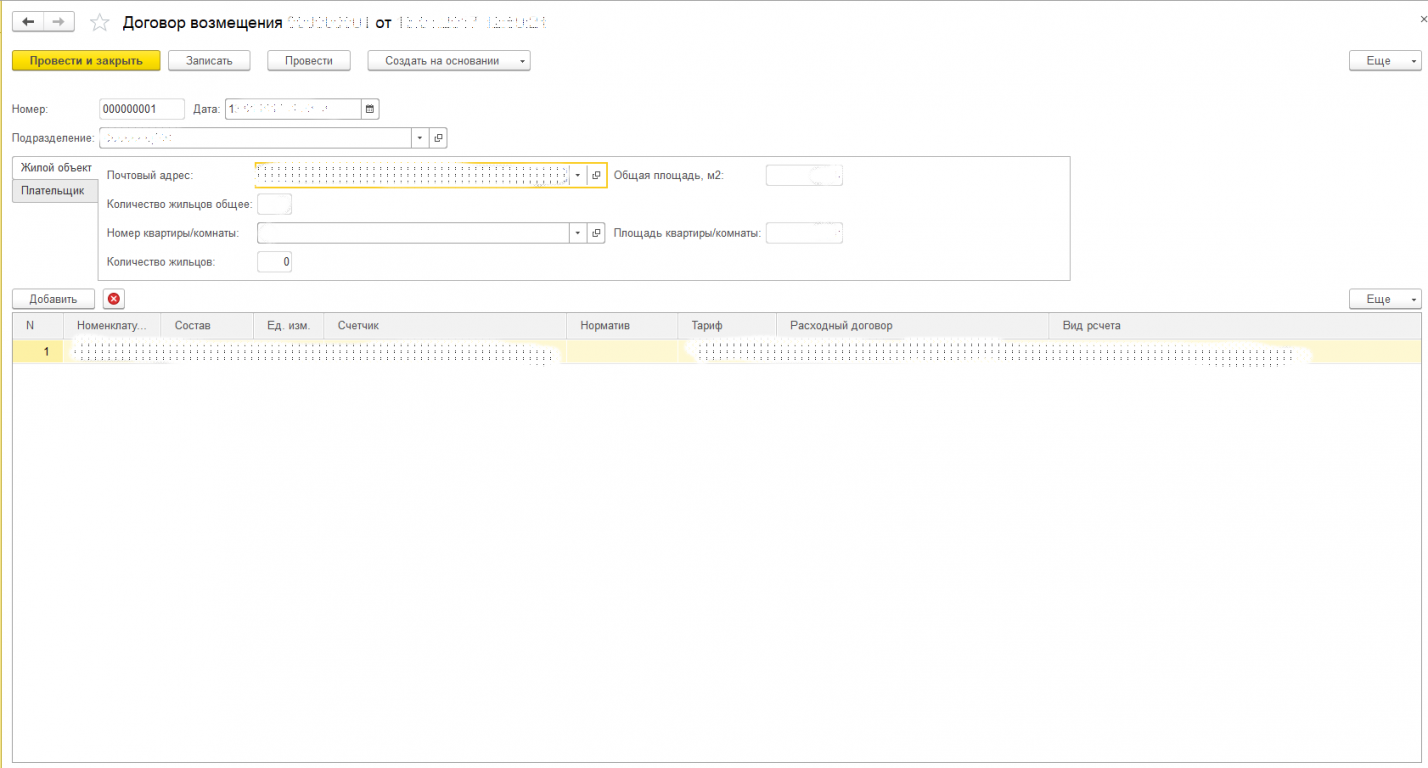

Договоры возмещения

Договоры возмещения созданы для учета расчетов с поставщиками по услугам ЖКХ и расчетов с населением (жильцами арендуемых квартир).

Рисунок 5. Договор возмещения объект.

Рисунок 5. Договор возмещения объект.

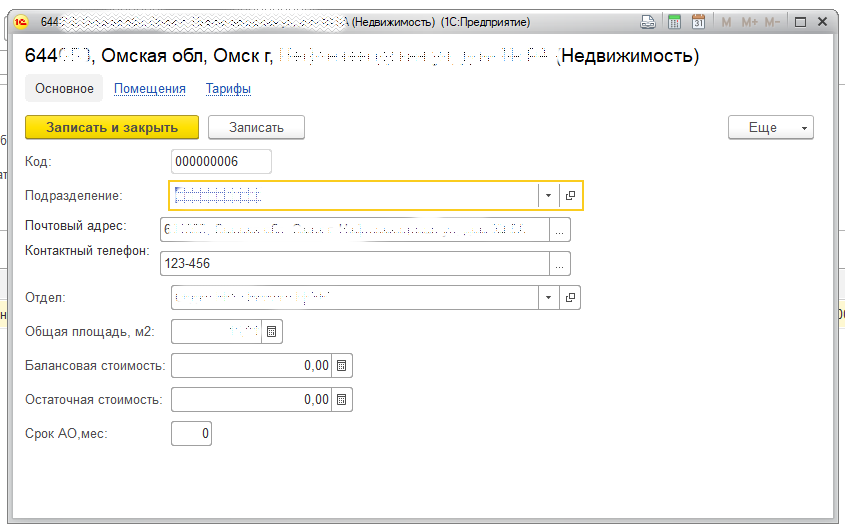

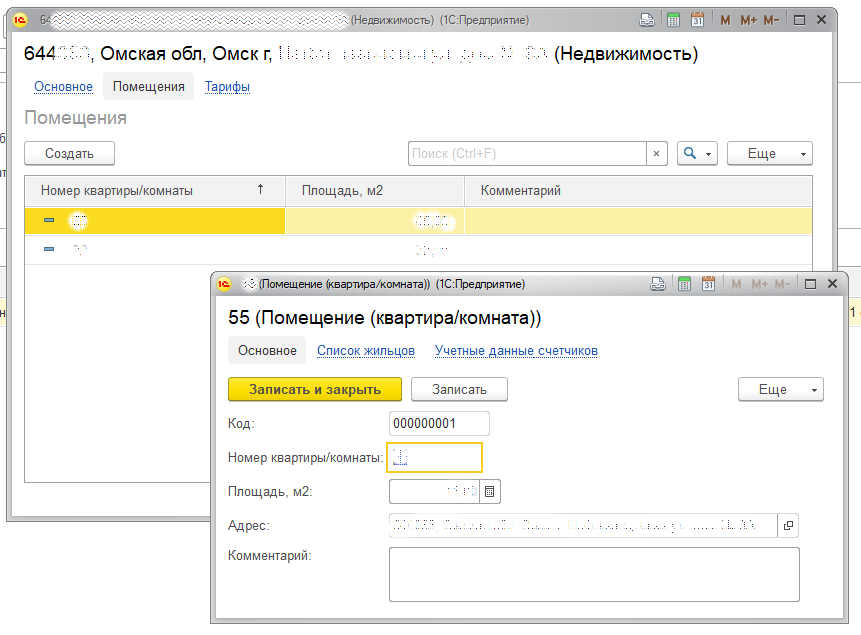

Система предполагает учет объектов недвижимости (см. рисунок 6), учет объектов возмещения (квартира комната и т.д.) (см. рисунок 7), приборов учета, т.е. счетчики света, газа, водоснабжения, тепла и т.д. (см. рисунок 8), а также учет жильцов (см. рисунок 9).

Рисунок 6. Объект возмещения (недвижимость)

Рисунок 7. Объекты (комнаты, квартиры)

Рисунок 8. Объект «приборы учета»

Рисунок 9. Объекты возмещения (список жильцов)

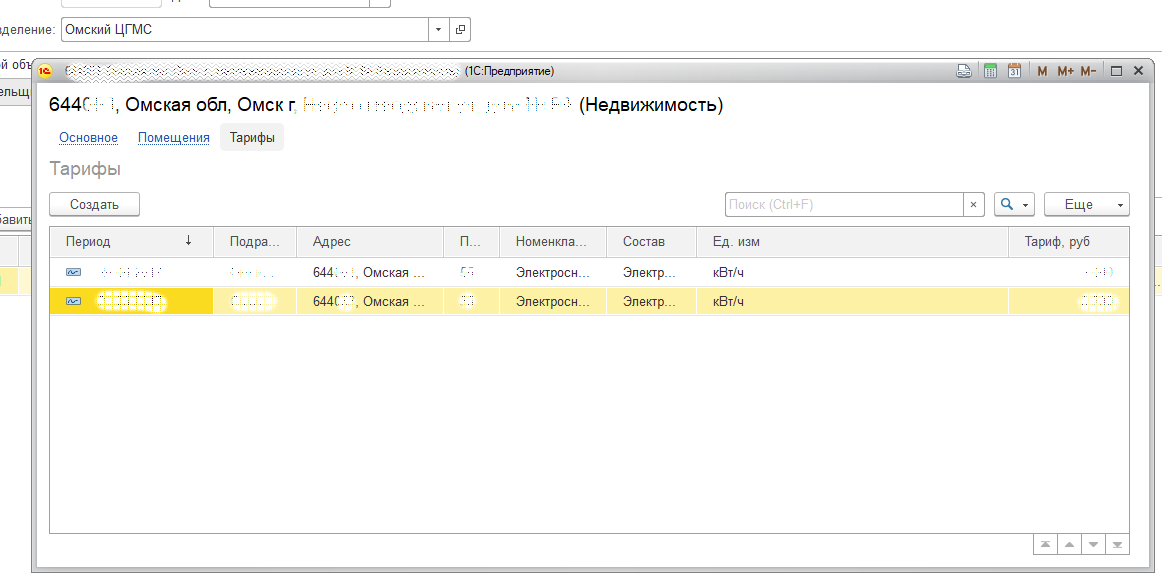

Все расчеты производятся согласно тарифам по объектам недвижимости. Тарифы могут быть по счетчику (при наличии счетчика) по нормативу на количество человек и т.д.

Рисунок 10. Объекты (Тарифы)

Учет транспортных средств и оборудования

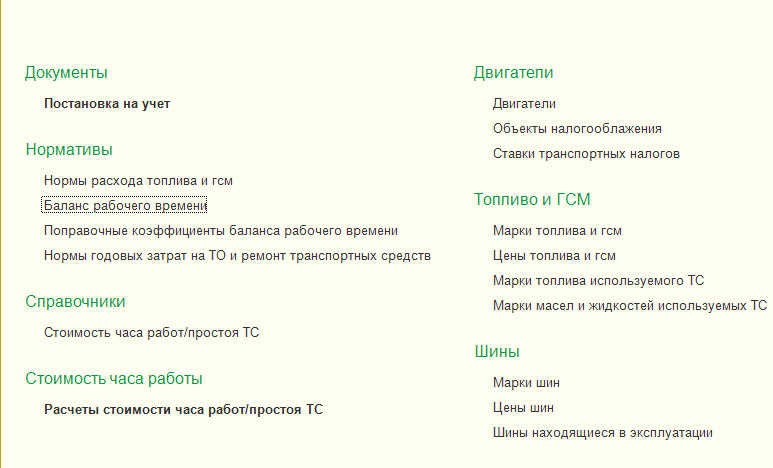

Отдельная подсистема в нашей разработке отвечает за учет транспортных средств и оборудования. Данный функционал также пересекается с доходными договорами. Данные из подсистемы по учету транспортных средств участвуют при расчете доходных договоров по калькуляции. На картинке ниже приведены разделы, входящие в данную подсистему.

Рисунок 11. Учет транспортных средств в 1С

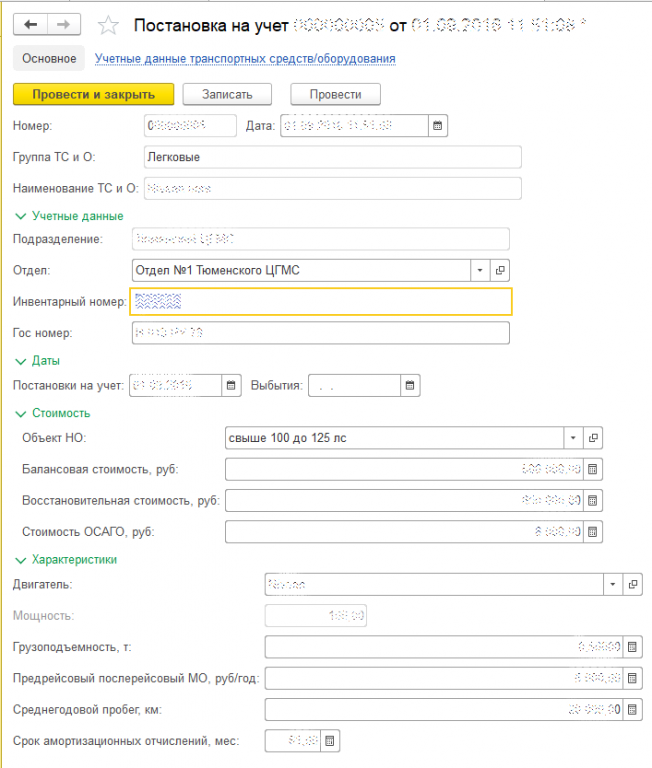

В данной подсистеме вводятся нормативы на виды транспортных средств и оборудования, нормы расхода топлива, баланс рабочего времени, нормы годовых затрат на ТО. Учет транспортных средств начинается с постановки транспортного средства на учет.

Рисунок 12. Постановка на учет ТС

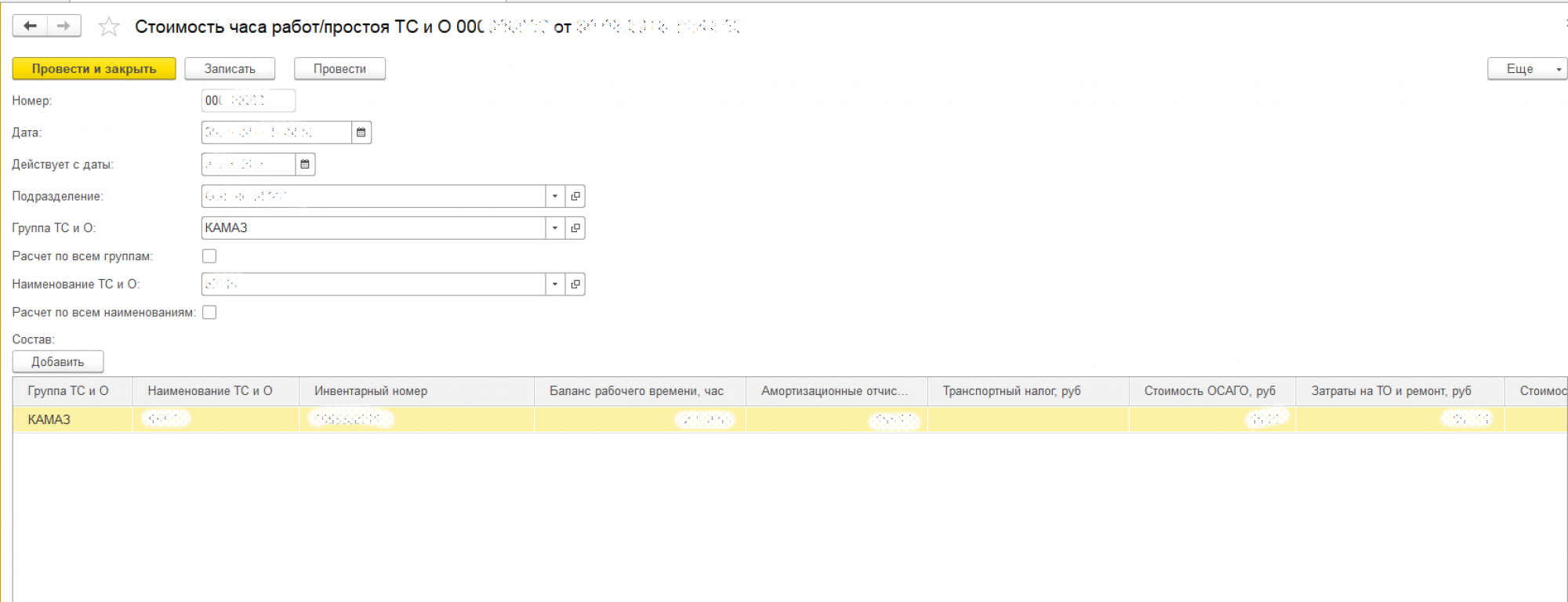

Периодически происходит расчет стоимости часа работы транспортного средства и оборудования, для этого создан специальный документ под названием «Расчет стоимости ТС».

Рисунок 13. Расчет стоимости ТС в подсистеме 1С

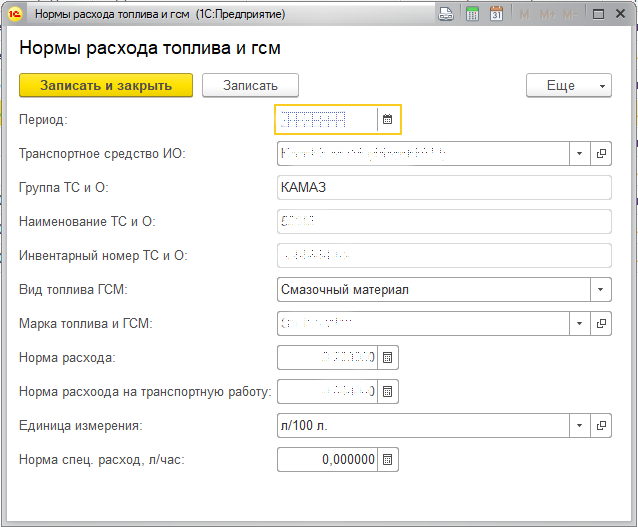

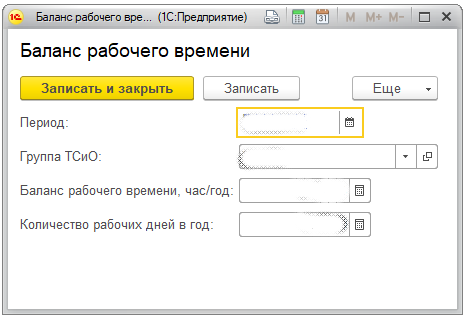

Также нашими специалистами созданы справочники для хранения справочной информации по транспортным средствам и оборудованию. Например, «Нормы расхода топлива и ГСМ» (см. рисунок 14), «Баланс рабочего времени» (см. рисунок 15), «Нормы годовых затрат на ТО и ремонт» (см. рисунок 16).

Рисунок 14. Нормы расхода топлива и ГСМ

Рисунок 15. Нормы расхода топлива и ГСМ

Рисунок 16. Нормы годовых затрат на ТО и ремонт

Так же при расчете стоимости часа работы оборудования применяются значения транспортного налога по виду транспортного средства.

Рисунок 17. Объекты налогообложения ТС

Рисунок 18. Ставки транспортных налогов

Подсистемы планирования расходов и доходов, планы работа и тематический план находятся в разработке, о них мы расскажем в следующее части.

Разработка данной конфигурации позволила нашему клиенту автоматизировать полный расчет стоимости всех видов работ, организовать полный учет всех объектов жилых и не жилых помещений, организовать учет транспортных средств и оборудования и отслеживать их износ. Все расчеты производятся согласно законодательству Российской федерации с применением государственных классификаторов.

Законны ли «смешанные договоры»?

Иногда бухгалтеру приходится работать с договорами, которые одновременно содержат элементы поставки и подряда, или, например, агентирования и купли-продажи. Сразу возникают вопросы – законны ли такие соглашения? И если «да», то при каких условиях и какими нормами права они регулируются? Анна Мишина нашла ответы.

По сути, смешанный или комбинированный договор – это соглашение, в котором содержатся элементы различных законодательно предусмотренных контрактов. Соответственно, предмет такой «конструкции» включает в себя фрагменты нескольких самостоятельных контрактов, при этом «части» сливаются в единое целое, и объединяются общей целью. Права и обязанности сторон по одному договору связываются с осуществлением прав и обязанностей, предусмотренных другим соглашением. При этом попытка разделить перечисленные выше условия неминуемо нарушает первоначальную волю сторон (постановление ФАС Восточно-Сибирского округа от 9 декабря 2010 года по делу № А19-8485/10).

В качестве примера можно привести следующий спор. Две компании заключили между собой агентский договор, условия которого предусматривали обязанность агента самостоятельно выкупить товар, отгруженный принципалом, если он не был реализован агентом. Арбитражный суд сделал обоснованный вывод об установлении между сторонами отношений смешанного характера с элементами агентского договора по типу комиссии и купли-продажи, а также наличия у ответчика обязательства по выкупу переданного ему товара (постановление ФАС Московского округа от 10.12.2009 г. № КГ-А40/11396-09 по делу № А40-40119/09-85-332).

Необычные договорные «конструкции»

Кроме смешанных соглашений, на практике можно столкнуться и еще с несколькими необычными договорными «конструкциями». Во-первых, «комбинированный» контракт следует отличать от простого непоименованного, т.е. того, который напрямую не указан в законе, но соответствует его требованиям, и может быть заключен согласно принципу свободы договора. Дело в том, что смешанный контракт – он, по сути, тоже непоименованный. Но, в отличие от простого «безымянного», он, как уже было сказано выше, включает в себя элементы разных договоров, тогда как тот – одиночен и самостоятелен. И, кроме того, к простому непоименованному соглашению будут применять правовые нормы наиболее сходных договоров одного и только одного вида. То есть в данном случае не получится использовать правила по нескольким соглашениям. Это будет просто неверно и впоследствии может вызвать проблемы.

Не следует путать смешанный договор с объединенным. Хоть последний и содержит в себе признаки нескольких соглашений, однако в его «теле» присутствуют не отдельные элементы различных контрактов, а практически целые различные соглашения.

Смешанный договор необходимо отличать от комплексного, то есть такого, который объединяет в себе черты двух и более разновидностей одного и того же вида контрактов (купли-продажи, подряда, оказания услуг, банковского счета). В качестве примера можно привести соглашение об изготовлении и последующем монтаже оборудования. Или популярный сегодня комплексный банковский договор, в рамках которого кредитная организация представляет клиенту сразу несколько услуг – открытие и ведение банковского счета, получение информации по счету и выпуск и обслуживание карты. Соответственно, применение к комплексному договору правил смешанных соглашений (например, попытка урегулирования указанного выше договора не только нормами о банковском счете, но и правилами об оказании услуг) неминуемо приведут к ошибкам.

Не следует также путать смешанный и многообъектный договор. Последний характеризуется тем, что его предмет охватывает положения одного поименованного контракта, например, аренда или поставка, однако объектов сделки при этом несколько. Тут речь может идти, допустим, о договоре на предоставление в аренду нескольких земельных участков или контракте на поставку одновременно нескольких позиций товара.

И, наконец, не следует отождествлять смешанный договор с объединенным. Хоть последний и содержит в себе признаки нескольких соглашений, однако в его «теле» присутствуют не отдельные элементы различных контрактов, а практически целые различные соглашения. При этом, они объединены в одном документе, но не «смешаны» до степени неразрывности.

Главные и второстепенные

Как уже было сказано выше, попадая в смешанный договор, элементы разных контрактов объединяются общей юридической целью. Соответственно, к такому «миксу» применяются нормы права, регулирующие каждый входящий в него договор. Здесь-то предпринимателей и бухгалтеров, работающих со смешанными соглашениями, и подстерегает сложность. Потому что договоры могут соединяться, так сказать, в равных «пропорциях», и в этом случае их «родные» нормы – равноправны.

А бывает, что элементы одного контракта лишь дополняют другой, являясь как бы второстепенными. И в этом случае нормы «основного» соглашения имеют приоритет перед нормами «дополнительного».

Понять, какое из обязательств смешанного договора первостепенно, а какое – вторично, важно в том случае, если элементы соглашения по своей сути противоречат друг другу. «В данном случае, – комментирует московский адвокат Сергей Воронин, – хорошим примером может послужить смешанный договор, согласно которому фирма обязалась предоставить сотруднику в безвозмездное пользование компьютер и лазерный принтер сроком на один год, а сотрудник в течение этого времени должен был осуществлять техподдержку логистического программного продукта, в этом случае, мы имеем смешанный договор с элементами безвозмездного пользования и оказания услуг. А когда сотрудник перестал реагировать на требования устранить сбои в системе, и при этом наотрез отказался вернуть принтер с компьютером, руководитель обратился ко мне, чтобы «найти на него управу».

Смешанный договор необходимо отличать от комплексного, то есть такого, который объединяет в себе черты двух и более разновидностей одного и того же вида контрактов.

И, разобравшись в контракте, он увидел, что в договор включены условия двух сделок, которые в принципе не могут «ужиться вместе». Ведь при безвозмездном пользовании не может быть никакого встречного предоставления, в частности, в виде услуг ссудополучателя! Соответственно, в данном случае «выжить» должны элементы только одного обязательства– либо оказания услуг (которые, по логике, должны стать возмездными), либо безвозмездного пользования. В конце концов, порядком потрепав друг другу нервы и потеряв время, стороны не смогли решить, какие из правоотношений им дороже, и договорились оформить два самостоятельных соглашения – о возмездном предоставлении услуг и о безвозмездном пользовании».

Чтобы разобраться, какой из элементов смешанного договора – «главный», а какой «дополнительный», партнерам следует изначально четко установить действительную волю сторон. Возможно, иногда в качестве критерия тут может выступать цена каждого из «смешанных» правоотношений предмета: основным целесообразно будет считать более дорогое обязательство.

Обязательные условия

В силу статьи 432 ГК РФ, смешанный договор считается заключенным, если между сторонами достигнуто соглашение по всем его существенным условиям. Но поскольку данный контракт объединяет в себе элементы нескольких договоров, то в нем должны присутствовать все условия, необходимые каждому из включенных в него соглашений (см., например, решение, изложенное в постановлении ФАС Уральского округа от 26.05.2010 г. № Ф09-3833/10-С6).

Например, в смешанный договор могут быть включены элементы контрактов, для одного из которых достаточно соблюдения простой письменной формы, для другого – нотариальной, а для третьего обязательна государственная регистрация. Обратите внимание, в этом случае следует выполнить более сложные требования. Т.е. при «слиянии» договоров с простой и нотариальной формами, нужно воспользоваться последней. А если в смешанный контракт входит элемент соглашения, для которого необходима госрегистрация, следует зарегистрировать его в регпалате. В качестве примера можно рассмотреть ситуацию, когда стороны заключили смешанный договор, содержащий элементы купли-продажи предприятия и поставки оборудования. Договор был заключен в простой письменной форме и впоследствии был признан незаключенным, поскольку пункт 3 статьи 560 ГК РФ устанавливает обязательную госрегистрацию договора купли-продажи предприятия, это требование распространяется и на смешанный контракт, содержащий элементы договора купли-продажи. При отсутствии такой регистрации все соглашение будет считаться незаключенным, а не только в части обязательств по купле-продаже предприятия (п. 13 ИПП ВАС РФ от 16.02.2001 г. № 59).

Кроме того, арбитражные судьи придерживаются того мнения, что при отсутствии обязательных условий какого-либо из договоров, элементы которого присутствуют в смешанном контракте, последний не может считаться заключенным целиком (см., например, постановления ФАС Волго-Вятского округа от 07.02.2011 г. по делу № А43-18388/2009, Поволжского округа от 27.01.2011 г. по делу №А55-1256/2010). «Высшие» арбитры разъяснили ситуацию так: если для одного из обязательств, входящих в состав смешанного договора, установлена определенная форма или условие для вступления его в силу, то такое требование и условие распространяются на весь контракт, при несоблюдении которого наступают соответствующие правовые последствия. Ведь неразрывный характер элементов такого соглашения, о котором мы уже не раз говорили, исключает частичную недействительность договора.

Профессиональная пресса для бухгалтера

Профессиональная пресса для бухгалтера

Для тех, кто не может отказать себе в удовольствии полистать свежий журнал, почитать проверенные экспертами качественно сверстанные статьи. Выбрать журнал >>

Договор важнее закона? Без него нельзя? Разбираем 6 мифов о договорах

Справочная / Договоры

Договор важнее закона? Без него нельзя? Разбираем 6 мифов о договорах

Договоры окружены стереотипами. Предприниматели считают, что они бесполезны или думают, что единственный способ получить шаблоны договоров — найти в интернете. В статье разбираем предубеждения, которые мешают приручить эти документы.

1. Без договора работать запрещено

Письменный договор — добровольное дело. Он необязателен даже для организаций, которые ведут бухучёт по всем правилам: с проводками, карточками счетов и оборотно-сальдовыми ведомостями. Для бухучёта подойдут накладные и акты.

Важно только понимать, что без договора предприниматель берёт на себя все риски — ст. 162 ГК РФ. Суд не защитит в случае проблем. Неформально договориться с партнёром тоже будет сложно: правила работы нигде не записаны. Нарисовать логотип для компании друга, написать посты в соцсети родственника, сфотографировать свадьбу одногруппника — можно без договора. За это не оштрафуют. В остальных случаях предприниматели обычно подстраховываются.

2. Договор нужен только для бухгалтерии

Как раз для бухгалтерии договор необязателен. Актов или накладных достаточно, чтобы подтвердить сделку.

Договор нужен для двух целей:

- Зафиксировать договорённости. Если предприниматель и контрагент запутаются в споре, то сверятся с документом. Это лучше, чем повторять: «Мы договаривались не об этом!» — «Нет, об этом!».

- Подстраховаться на случай судебного спора. Суд — не самый удобный способ решать проблемы, но при больших суммах он полезен. Суд обязывает выполнить условия договора: заплатить деньги или «исполнить обязательство в натуре», например, передать оплаченный товар или открыть доступ в арендованное помещение — ст. 12 ГК РФ.

Для каждого договора в законе написаны последствия неисполнения. Например, если поставщик привёз не весь товар, он платит неустойку вплоть до момента полной поставки — ст. 521 ГК РФ. Суд обяжет заплатить её по иску покупателя. Без договора поставщика не накажут, потому что неясно, сколько товара он обязался поставить.

3. В договоре можно прописать любые условия

«Сделка — дело только тех, кто её заключает, — порой считают предприниматели, — если стороны согласны выполнять условия, этого достаточно».

Это ошибка. Любая сделка связана с определёнными правилами, которые прописаны в законах. Правила бывают двух видов:

- Императивные правила нельзя менять в договоре — ст. 422 ГК РФ. Если прописать условие, которое противоречит им — оно недействительно. Исполнять его необязательно.

- Диспозитивные правила можно менять в договоре — ст. 421 ГК РФ. По умолчанию действуют условия из закона. Если в договоре прописали другие условия, действуют они. В тексте закона диспозитивную норму легко узнать: она идёт рядом с фразой «если иное не предусмотрено договором».

Например, разработчик пишет код по договору авторского заказа. Он не успел до дедлайна. Закон защищает разработчика: он занимается творческим трудом и не всегда точно оценивает сроки — ст. 1289 ГК РФ. Поэтому срок по договору увеличивается на четверть. Только после этого заказчик может отказаться от договора в одностороннем порядке или потребовать пени. «Льготный срок» нельзя уменьшить по договору — это императивное правило. По желанию его можно увеличить — это диспозитивное правило.

Популярная ошибка: «Товары по акции возврату и обмену не подлежат». В Законе о правах потребителей нет исключений для акций. Право вернуть определённые качественные товары в течение 14 дней и некачественные товары в течение гарантии или двух лет — императивное.

В шаблонах договоров важно учитывать диспозитивные правила. Невыгодные — исправлять, выгодные — ещё улучшать. Плохо, если неудобное требование закона можно отменить в договоре, но оно действует из-за неправильного шаблона.

4. Шаблоны договоров универсальны и подходят всем

Шаблон составляют под стандартные ситуации. Невозможно учесть все особенности работы предпринимателей в одном тексте. Поэтому порой предприниматель пользуется одним шаблоном, а сам работает по-другому. Возникает спор, контрагент ссылается на договор — и формально поспорить не с чем.

Например, в стандартном договоре строительного подряда пишут, что материалы предоставляет подрядчик — ст. 745 ГК РФ. Предприниматель договорился о другом: клиент покупает обои и штукатурку за свой счёт. Плохо, если шаблон останется прежним. Клиент изобразит невинные глаза, сошлётся на договор и попросит компенсацию расходов. В случае спора он победит в суде. Всё из-за неподходящего шаблона.

5. Условия пишут запутанным юридическим языком и никак иначе

Договоры часто пишут на языке закона. Некоторые условия целиком копируют из Гражданского кодекса. Сложные обороты возникают не из-за желания запутать читателя, а чтобы избежать двусмысленности. Юристы привыкли: они работают с подобными текстами много лет. Но нет закона, который требует: «Пишите только в канцелярском стиле».

Условия договора можно записать простыми словами. Главное — чтобы они точно отражали суть и не противоречили закону.

Помните, кто будет читать договор. Если обычные люди, возможно, понятный договор — неплохой способ показать свою открытость. Если юридическая служба контрагента — её насторожит слишком разговорный стиль.

Сдавайте отчётность в три клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН, ЕНВД и патенте. А ещё поможет cформировать счета, акты и накладные.

6. Обсуждать договор с юристом — слишком дорого, это только для крупных компаний

Юрист в штате — конечно, роскошь для небольшого бизнеса. Разовые консультации — обычно предпринимателям по карману. Главное, оценить, стоит ли к ним прибегать. Подумайте, какими суммами рискуете по работе, как часто сталкиваетесь с проблемами — и сравните с ценами на консультацию.

Предприниматели обращаются по двум поводам:

- Составить шаблоны договоров. Шаблоны составляют один раз, часто на старте бизнеса, а пользуются ими регулярно.

- Предложить исправления к проекту договора от контрагента. Если контрагент предлагает свой договор, и он подозрительный, порой дешевле проконсультироваться с юристом. Это поможет избежать лишних расходов в будущем.

Минфин объяснил, как применять ФСБУ «Долгосрочные договоры»

Нет времени читать?

В 2020 г. изменения законодательства коснулись учета активов и обязательств в рамках заключенных долгосрочных договоров. Основанием стал приказ Минфина РФ от 29.06.2018 № 145н, утверждающий Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры» (далее – Стандарт). Рассмотрим порядок применения и перехода на положения нового федерального стандарта.

Основные положения стандарта

С целью корректной реализации вступившего в силу стандарта учреждениям следует руководствоваться положениями методических рекомендаций, изложенных в Письме Минфина России от 28 октября 2019 г. N 02-06-07/84752 «О направлении Методических рекомендаций по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры».

Стандарт применяется государственными (муниципальными) бюджетными и автономными учреждениями в отношении:

- отражения в бухгалтерском учете доходов, расходов, фактов хозяйственной жизни и иных объектов бухгалтерского учета, возникающих в результате заключения учреждением договоров подряда, возмездного оказания услуг сроком более одного года;

- работ и услуг, выполняемых учреждением в рамках долгосрочных договоров;

- отражения в бухгалтерской (финансовой) отчетности данных о таких объектах хозяйственной жизни, если иное не противоречит другим стандартам и нормативно-правовым актам, регулирующим ведение учета бюджетного учреждения.

В компетенции стандарта не находится учет следующих операций:

- выполнение научно-исследовательских, опытно-конструкторских и технологических работ;

- договоры, по которым общий объем работ (услуг) не определен, и цена которого определяется для отдельного отчетного периода исходя из фиксированной стоимости единицы работы (услуги).

В отношении договоров, заключенных сроком до одного года, но начальные и конечные сроки выполнения которого приходятся на разные отчетные периоды, учреждение может применять стандарт «Долгосрочные договоры». Порядок учета таких договоров должен быть учтен в учетной политике на 2020 г.

Порядок признания доходов и расходов по долгосрочным договорам строительного подряда

В разделе 2 методических рекомендаций Минфина по применению стандарта подробно рассмотрены основные положения и отражение хозяйственных операций при заключении договора строительного подряда. В учете доходов и расходов по данному договору учреждению следует обратить внимание на следующие моменты:

- При заключении долгосрочного договора строительного подряда начисление доходов будущих периодов не осуществляется.

- Доход по заключенному договору строительного субподряда рассчитывается учреждением на конец каждого отчетного периода, исходя из следующей формулы:

где Д – доход по долгосрочному договору строительного подряда; ЦДД – цена долгосрочного договора строительного подряда; %исп – процент исполнения договора на конец отчетного периода; ДПр – ранее признанный доход по договору строительного подряда.

Порядок определения процента исполнения обязательств по договору строительного подряда должен быть закреплен учреждением в учетной политике.

- Расходы, предусмотренные сметным расчетом в текущем отчетном периоде, включаются в себестоимость оказанных работ (услуг) и отражаются по Дебету счета 0 109 60 2ХХ «Прямые затраты на изготовление готовой продукции, выполнение работ, оказание услуг» в корреспонденции со счетом учета расчетов.

- Расходы, понесенные в текущем отчетном периоде сверх нормы сметного расчета, не включаются в себестоимость оказанных работ (услуг) и отражаются по Дебету счета 0 401 20 2ХХ «Расходы текущего финансового года» в корреспонденции со счетом учета и расчетов.

- Расходы, предусмотренные сметным расчетом, понесенные в отчетном периоде в связи с предстоящими работами, не включаются в себестоимость оказанных работ (услуг) и отражаются по Дебету счета 0 401 50 2ХХ «Расходы будущих периодов» в корреспонденции со счетом расчетов.

Для реализации данного направления стандарта Методическими рекомендациями обосновывается использование следующих счетов:

- счет аналитического учета 0 205 38 000 «Расчеты по доходам от выполненных этапов работ по договору строительного подряда» используемый для отражения дохода к предъявлению в связи с выполнением долгосрочного договора строительного подряда;

- забалансовый счет 45 «Доходы и расходы по долгосрочным договорам строительного подряда» используемый для учета результата исполнения долгосрочного договора.

Данные счета еще не включены в Инструкцию 157н, что, вероятнее всего, должно быть реализовано в будущем.

Порядок учета иных долгосрочных договоров

К иным долгосрочным договорам относятся договоры подряда (за исключением строительного подряда) и возмездного оказания услуг, заключенных на срок свыше одного года, если иное не предусмотрено учетной политикой.

В соответствии с п. 11 Стандарта после подписания иного долгосрочного договора, но не позднее месяца, следующего за месяцем, в котором он заключен, учреждение должно отразить расчеты по доходам от реализации работ (услуг) за весь срок действия заключенного договора. Далее доходы признаются в составе доходов от реализации текущего периода равномерно (ежемесячно) до истечения срока действия договора или его досрочного расторжения.

Рассмотрим применение данного положения на примере.

Бюджетное образовательное учреждение заключило договор на представление платных образовательных услуг сверх государственного задания с сентября 2020 г. на срок 2 года и 10 месяцев. Полная стоимость образовательных услуг за весь период обучения составляет 77 700 руб. Услуга, предусмотренная договором, предоставляется ежегодно в сумме 25 900 руб.

В соответствии с п. 3 Методических рекомендаций по порядку применения стандарта отражаются хозяйственный операции, представленные в таблице.

Таблица 1. Отражение хозяйственных операций по иным долгосрочным договорам