Как оформить договор займа?

Договор денежного займа: как ИП и ООО переделать шаблон под себя

Справочная / Договоры

Договор денежного займа: как ИП и ООО переделать шаблон под себя

Деньги берут и дают в долг. Чтобы защититься от обмана, заключают письменный договор займа по правилам Главы 42 Гражданского кодекса.

Полностью доверять шаблону договора не стоит: в нём типовой текст. Пункты надо переписывать под свою ситуацию. Мы подготовили разбор, какие условия займа можно менять и чего опасаться.

Наши рекомендации подойдут для займов на закупку товара, помощи своему ООО, учредителю или работнику. Микрозаймы и банковские кредиты оформляют по другим правилам.

Договор займа и расписка: что оформить

Займы бывают на словах, по договору и по расписке — ст. 808 ГК РФ.

Договор займа — это документ с подробностями о передаче денег, дате возврата и процентах. Договор подписывают займодавец и должник. У каждого остаётся экземпляр.

Расписку пишет должник в подтверждение, что деньги получены. Подробных условий в ней обычно нет. Деньги дают на общих правилах из закона. Расписку хранит у себя займодавец и отдаёт должнику после погашения.

Граждане между собой могут передавать до 10 000 ₽ на словах. При бóльших суммах понадобится договор или расписка.

Юридические лица берут и выдают займ по письменному договору. В займах с ООО честным словом или распиской не обойтись.

С ООО есть ещё пара нюансов. Если займ в обществе — крупная сделка или сделка с заинтересованностью, это обговаривают со всеми учредителями. Иначе непосвящённый партнёр оспорит займ в суде. Деньги заставят вернуть, проценты сгорят, а на директора повесят убытки.

Если займ передали без документов, совсем не значит, что деньги пропали безвозвратно. В таком случае для заемщика заработают правила о неосновательном обогащении и долг придётся вернуть. Правда, займодавцу можно забыть о процентах.

Сдавайте отчётность в три клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН, ЕНВД и патенте. А ещё поможет cформировать счета, акты и накладные.

Что предусмотреть в договоре займа

Неважно, кто вы — заёмщик или займодавец. Ваша задача — сформулировать и записать условия под свою ситуацию. Пристегнитесь и отредактируем вместе шаблон договора.

Предмет договора

Займодавец даёт заёмщику деньги в долг. Это суть договора займа по ст. 807 ГК РФ.

По займу есть следующие варианты договорённости:

Займодавец передаёт деньги, а заёмщик обязуется их вернуть.

В этом случае договор начинает действовать только после передачи денег. Пока нет денег, стороны не должны друг другу. На юридическом языке такой договор называется реальным.

Когда займодавцем выступает гражданин, договор всегда реальный. В займах между юрлицами и когда гражданин заёмщик можно вписать другое условие.

Займодавец обязуется передать деньги, а заёмщик обязуется их вернуть.

Здесь договор связывает обязательством сразу после подписания. То есть заёмщик может требовать деньги даже через суд. Это консенсуальный договор займа.

По настоящему договору Займодавец обязуется передать Заёмщику 1 000 000 рублей, а Заёмщик обязуется вернуть указанную сумму в обусловленный настоящим договором срок.

Однако если займодавец до перечисления денег поймёт, что у заёмщика худо с деньгами, займ можно отменить. Например, фирма по договору обязалась дать в долг работнику. А после директор узнал, что работник успел взять кредит и пару микрозаймов. Четыре долга у человека с одной зарплатой — многовато. Займ можно не давать.

Заёмщик тоже может отказаться, пока не взял деньги — это в принципе его дело.

Займодавец передаёт или обязуется передать деньги другому лицу по указанию заёмщика, а отдавать долг берётся заёмщик. Так можно.

К примеру, предприниматель просит дать деньги другому предпринимателю. Подписывать договор и расплачиваться с заёмщиком будет первый предприниматель, хотя денег не увидит.

Займодавец передаёт или обязуется передать целевой займ — ст. 814 ГК РФ.

Заёмщик может потратить деньги только как написали в договоре. Например, общество даёт в долг учредителю на покупку машины. Под остальные траты займодавец не подписывается. Если целевые деньги потрачены на другое, займодавец вправе забрать их досрочно.

Как правильно передать деньги

Сам по себе подписанный договор не говорит, что деньги действительно дали. Передачу денег фиксируют любым другим документом. Это расписка заёмщика ниже текста договора, квитанция к кассовому ордеру, акт передачи, платёжка или выписка о переводе на карту. В документе делают ссылку на договор займа.

Займодавца документ о передаче денег защитит от отговорок должника, что денег тот не брал. А такое возможно по ст. 812 ГК РФ. Это называется оспариванием займа по безденежности.

Для заёмщика важна дата передачи денег — с этого момента набегают проценты.

Срок и порядок возврата денег

В договоре займа пишут срок возврата денег — ст. 810 ГК РФ.

Деньги возвращают одним платежом сразу или по частям в рассрочку. Нужную договорённость записывают в договор.

Займ предоставляется заёмщику на срок до 17 ноября 2021 года.

Заёмщик ежемесячно перечисляет 35 000 рублей на расчётный счёт займодавца, либо иным способом, подтверждающим получение займодавцем возврата суммы займа.

При нарушении рассрочки займодавец вправе потребовать всю сумму досрочно — ст. 811 ГК РФ.

Но закон разрешает дать взаймы до востребования. Это когда деньги возвращают после просьбы займодавца. Просьба может поступить через год или на следующий день. В этом случае срок возврата — 30 дней после письменного требования займодавца.

Проценты за пользование займом

За пользование займом должник платит проценты по ст. 809 ГК РФ. Если размер в договоре не указали, действует ключевая ставка ЦБ РФ. Смотрите её на сайте ЦБ.

Процент можно установить свой или даже несколько разных, в зависимости от остатка долга. Если процент меньше ⅔ от ставки ЦБ, считается, что заёмщик получает материальную выгоду. С неё платят налог, который проще всего посчитать в специальном калькуляторе.

Процентная ставка для настоящего договора составляет 10 % годовых.

Если в долг берёт гражданин, с процентом важно не перегнуть. В законе есть понятие ростовщический процент. Это когда ставка в два и более раза выше текущих ставок по потребительским кредитам. Простой человек вправе уменьшить ростовщический процент в суде.

Процент за пользование займом начисляется до последнего дня. Даже при внушительной просрочке их не скостить.

Если заёмщик вернул займ раньше срока, проценты набегают только до дня возврата.

Займ можно сделать беспроцентным.

По настоящему договору проценты за пользование займом не устанавливаются.

Займы между гражданами и ИП при сумме до 100 000 ₽ беспроцентные по умолчанию. Но это правило можно отменить в договоре.

Штрафные проценты

За просрочку возврата заёмщик платит штрафные проценты по ст. 811 ГК РФ. И это дополнительно к процентам за пользование займом. Размер по умолчанию — ключевая ставка.

Штрафной процент можно установить свой.

При несвоевременном возврате суммы займа Заёмщик платит Займодавцу независимо от уплаты процентов за пользование займом неустойку в размере 1 % в день, начисляемую на сумму просроченного платежа с даты, следующей за датой возникновения просрочки по дату погашения.

Должник может уменьшить через суд слишком большую сумму штрафных процентов. Это происходит по правилам ст. 333 ГК РФ и разделу Уменьшение неустойки Постановления Пленума ВС от 24.03.2016 № 7.

На практике штрафные проценты снижают до размера основного долга. Считается, что суммы выше — нечестная выгода займодавца.

Досрочный возврат займа

Беспроцентный займ должник вправе вернуть досрочно. Ну никто же не теряет в деньгах.

С процентным займом правила тоньше.

Если деньги взял гражданин и это не связано с предпринимательством, досрочно вернуть можно. Для этого уведомляют заемщика за 30 дней. Получается, проценты набегут ещё за месяц. Но этот срок можно уменьшить в договоре.

При досрочном возврате займа Заёмщик не позднее, чем за 7 рабочих дней обязан известить Займодавца о досрочном возврате.

В коммерческих займах под процент досрочный возврат делают только с согласия займодавца. Согласие можно заранее вписать в договор займа.

Займодавец согласен на досрочное погашение займа.

Как правильно вернуть деньги

Форму возврата денег записывают в договор: на карту, по акту, на корпоративный счёт. Общее правило: займ вернули, если деньги дошли до банка кредитора — ст. 810 ГК РФ.

Главное для должника — сохранить документы на возврат. И желательно с пометкой о возврате долга по такому-то договору. Это защитит от взыскания денег второй раз.

P.S. Как сделать, чтобы займ точно вернули

Даже продуманный договор займа не защитит от невозврата денег. Высокие проценты и грозный юридический язык не помогут, если с должника нечего взять. Поэтому до договора рекомендуем проверить юрлицо и ИП на предмет долгов по открытым сервисам — вот инструкция.

С гражданином можно оформить залог. Продав предмет залога, получится вернуть хотя бы часть денег. Про договор залога расскажем в следующих статьях.

Всё, что нужно знать о договорах займа

Нередко у организаций возникает необходимость в дополнительных оборотных средствах для разных целей — закупка товара, выплата зарплаты или на другие потребности. Тут же возникает вопрос, где их взять?

Первое, что приходит на ум: взять кредит в банке. Но, как правило, выясняется, что процент за пользование кредитом высокий, да и банки не всегда готовы нам его предоставить: сначала требуют внушительный пакет документов за всю историю существования организации и заполнение разнообразных анкет, а затем, проанализировав всё это дело, нередко отвечают отказом.

В итоге получается замкнутый круг — организации нужны оборотные средства для вывода бизнеса на новый уровень, кредит этой организации банк не предоставляет, предполагая, что возникнут проблемы с его возвратом.

Один из вариантов выхода из сложившейся ситуации — взять денежный заём у субъекта, не являющегося финансовой организацией (банком) — другого юридического лица, ИП или физлица. Что, если у организации (или некоего физлица) есть деньги, которые можно было бы одолжить за процент другой организации или ИП во временное пользование? Рассмотрим такие ситуации подробнее в статье.

Формат договора

- стороны договора: заимодавец и заемщик, где заимодавец — это тот, кто предоставляет денежные средства в заём, а заемщик — это получатель денег;

- сроки и условия возврата займа;

(Если в договоре не указан срок, когда сумма займа должна быть возвращена, то заём считается предоставленным «до востребования», о чем нам сообщается в ст. 809 ГК РФ.

Сумма займа может быть возвращена досрочно, полностью или частично, если иное не предусмотрено условиями договора, при этом, проценты, начисленные до даты возврата займа, в т.ч. его части, заимодавец вправе получить).

- процент за пользование займом, сроки и порядок их уплаты;

(Если в договоре не указан размер процента, но и нет прямого указания на то, что процент не взимается, то такой договор не считается беспроцентным, проценты по нему начисляются согласно действующей ключевой ставке ЦБ РФ на последнее число месяца до даты окончания действия договора включительно и выплачиваются заимодавцу так же, ежемесячно, если иное не предусмотрено условиями договора).

- ответственность сторон;

- другие условия, которые стороны договора считают необходимым зафиксировать в договоре.

Договор процентного займа между двумя юрлицами или между юрлицом и ИП

Заём считается выданным в момент фактической передачи денег.

Безналичные расчеты

Чтобы избежать споров и недопонимания с заёмщиком, следует четко прописать этот момент в договоре: начисляются ли проценты со дня списания денежных средств с вашего расчетного счета или со дня поступления денег на расчетный счет заёмщика. По правилам хорошего тона обычно фиксируется второй вариант.

Выдача займа наличными

- нельзя выдать заём наличными из выручки, полученной от продажи товаров, оказания услуг, выполнения работ. Для целей выдачи займа деньги обязательно должны пройти через банк, т.е. наличная выручка сдается в банк, а затем снова снимается в сумме, необходимой для займа, или, если организация не ведет расчеты наличными и не имеет кассы, то деньги могут быть сняты с расчетного счета в банке по чековой книжке;

- ограничение по сумме расчетов по одному договору между юрлицами или ИП и юрлицом — 100 000 руб. Данное ограничение распространяется не только на договоры займа, но и в целом, при любых взаимоотношениях, при которых расчеты ведутся наличными. Поэтому необходимо заранее просчитать причитающуюся сумму процентов по договору, чтобы сумма займа и процентов уложились в этот лимит. Не стоит строить иллюзий на счет заключения нескольких договоров с одним юридическим субъектом, где каждый договор будет укладываться в лимит. При проверке налоговой таких договоров скорее всего они будут признаны единой сделкой;

- при указании в договоре целей получения займа — оплата товаров, работ, услуг — необходимо пробивать чеки. Если цели выдачи займа не указаны в договоре, то он считается нецелевым и ККТ не применяется;

- за снятие наличных с расчетного счета в банке, а также за внесение наличных банк взимает комиссию по своим тарифам и в случае снятия такая комиссия может быть значительной. Поэтому не будет лишним поинтересоваться у банка о размерах комиссии заранее.

Если ваша компания — заёмщик

Сама сумма займа, поступившая в ваше распоряжение, не принимается к доходам (налоговая база не увеличивается и налог на прибыль/доход — тоже).Что касается получения займа наличными, нюансы аналогичны рассмотренным на примере заимодавца.

Заключение договора займа между физлицом и юрлицом, физлицом и ИП

В случаях, когда физлицо является работником юрлица или ИП, которые выдали заём, то заимодавец, как налоговый агент, удерживает и перечисляет НДФЛ в бюджет.

Если физлицо не является работником заимодавца, то должно самостоятельно уплатить налог и отчитаться по полученной материальной выгоде, А заимодавец, как юридический субъект, — предоставить информацию ФНС о невозможности удержать НДФЛ у физлица до 1 февраля года следующего за истекшим, когда была получена мат. выгода.

При ориентировании на минимальные значения 2/3 текущей ключевой ставки ЦБ РФ, при выдаче займа необходимо ежемесячно проверять, не вышли ли проценты за лимит и не возникла ли мат.выгода у физлица на конец месяца.

При выдаче займа наличными также необходимо, чтобы деньги были сняты с расчетного счета в банке. Но при этом нет ограничения по сумме договора. Чек на возвращенные деньги не выбивается, если в договоре не указана цель — покупка товаров, оплата услуг/работ.

При предоставлении займа физлицом юрлицу или ИП с суммы начисленных процентов к выплате физлицо обязано уплатить НДФЛ. Если это физлицо работник юрлица или ИП, которым предоставлен заём, то работодатель, как налоговый агент, удерживает НДФЛ и перечисляет в бюджет.

В жизни бывает всякое, в том числе и ситуации, когда заём не был предоставлен по заключенному договору. Договор займа заключили, а заём предоставлять «передумали». В таком случае, если заём не будет передаваться вообще в рамках заключенного договора, то договор не вступает в силу, т.к. первое условие для начала взаимоотношений по договору займа является фактическая передача денег. А если передача денег всё же состоялась, но не с даты договора, а позднее, то проценты мы начинаем начислять с даты фактической передачи денежных средств, если иное не указано в условиях договора.

Беспроцентные займы между физическим лицом и юридическим, физлицом и ИП, двумя юрлицами или между юрлицом и ИП

- Беспроцентный заём выдается на время и подлежит возврату.

- При выдаче/получении займа наличными необходимо «провести» его через банк с соблюдением лимита в 100 000 руб., если договор заключен между двумя юрлицами или ИП и юрлицом, ограничений по наличным расчетам с физлицом — нет.

Как составить договор займа между физлицами

Договор займа между физическими лицами — это соглашение, в соответствии с которым один человек передает другому оговоренную сумму денег. Второй человек, в свою очередь, обязуется вернуть эти деньги в назначенный срок с дополнительными процентами или без них.

Ключевые условия договора займа

В соглашении займа две стороны:

- заимодавец — тот, кто передает деньги;

- заемщик — тот, кто получает, должник.

В тексте соглашения важно указать фамилии, имена, отчества, паспортные данные и адреса обеих сторон.

В тексте указываются:

- передаваемая сумма — сколько денег и в какой валюте заимодавец передал в долг;

- способ передачи денег — наличными или по безналичному расчету;

- срок, на который деньги переданы;

- способ возврата долга — граждане вправе оговорить, каким образом должник обязан вернуть одолженные деньги — с помощью наличного или безналичного расчета.

Стороны вправе предусмотреть:

- условие о процентах. Если стороны договариваются о процентном займе, должник возвращает заимодавцу не только выданную ему ранее сумму, но и некоторый процент от нее сверху;

- условие об ответственности за невозврат или несвоевременный возврат долга;

- условия об обстоятельствах непреодолимой силы — таких обстоятельствах, при наступлении которых должник не несет ответственности за просрочку возврата долга;

- дополнительные условия, например о порядке разрешения споров, порядке изменения или расторжения документа.

Порядок составления соглашения

Если стороны — физические лица, а сумма по соглашению небольшая, они вправе заключить соглашение устно. Однако, чтобы избежать споров и недопонимания, следует всегда оформлять отношения письменно, заранее оговаривая правила взаимодействия.

Особых правил составления такого документа законодательно не установлено: текст вправе подготовить одна из сторон, граждане могут взять один из предлагаемых в интернете образцов или обратиться за оформлением к профессиональному юристу. Такое соглашение не требует нотариального удостоверения — главное, оговорить в тексте все важные для сторон условия.

Помимо соглашения, стороны нередко оформляют расписки:

- при передаче денег в долг должник дает заимодавцу расписку в том, что он получил деньги;

- при возврате долга заимодавец выдает расписку в том, что получил одолженную сумму обратно. Такая расписка подтверждает, что должник исполнил обязательства по соглашению.

В обоих случаях расписка — это односторонний документ, подтверждающий передачу денег, но не более того. Расписка сама по себе не является договором, а только подтверждает его исполнение.

Вот образец договора денежного займа между физическими лицами (шаблон для заполнения):

| г.________________ | _______________ г. |

Г-н ___________________________ , _______________ г.р., паспорт _______ № ___________________, выдан ________________________________________________ прожив. _____________________, именуемый в дальнейшем Заимодавец, и ___________________________ , _______________ г.р., паспорт _______ № ___________________, выдан ________________________________________________ прожив. _____________________, именуемый в дальнейшем Заемщик,

заключили настоящий договор о нижеследующем:

1. Заимодавец передает Заемщику в собственность _____________ (____________)

рублей __ копеек на указанный ниже срок, а Заемщик обязуется возвратить указанную сумму в обусловленный срок.

2. Возврат указанной в настоящем договоре суммы может иметь место по желанию Заемщика в течение ____ (_________) дней разновеликими долями. Заемщик обязан произвести полный возврат не позднее «___» __________ 20__г.

3. За пользование предоставленными денежными средствами Заемщик обязуется выплатить Заимодавцу проценты в размере ____% за каждый день использования суммы займа вплоть до дня фактического возврата денежных средств.

4. Проценты за пользование займом уплачиваются Заемщиком в день возврата займа.

5. В случае просрочки взноса последней суммы Заемщик выплачивает Заимодавцу штраф в размере _____% от оставшейся суммы задолженности за каждый день просрочки.

6. Содержание ст. 807 , 808 и 812 ГК РФ сторонам известно.

7. Настоящий договор считается заключенным с момента физической передачи Заимодавцем обусловленной суммы.

8. Составлен в _____________ экземплярах, каждый из которых имеет одинаковую юридическую силу.

Юридические реквизиты сторон:

Заимодавец:

Паспорт:

Серия _______________ № _____________, выдан «___»__________ 20____г.

_________________________________ отд. милиции гор.____________________

(района) ______________________________________ области.

Заемщик:

Паспорт:

Серия _______________ № _____________, выдан «___»__________ 20____г.

_________________________________ отд. милиции гор.____________________

(района) ______________________________________ области.

А это заполненный образец договора займа между физическими лицами 2021 года:

Как правильно дать и взять взаймы: инструкция от юристов

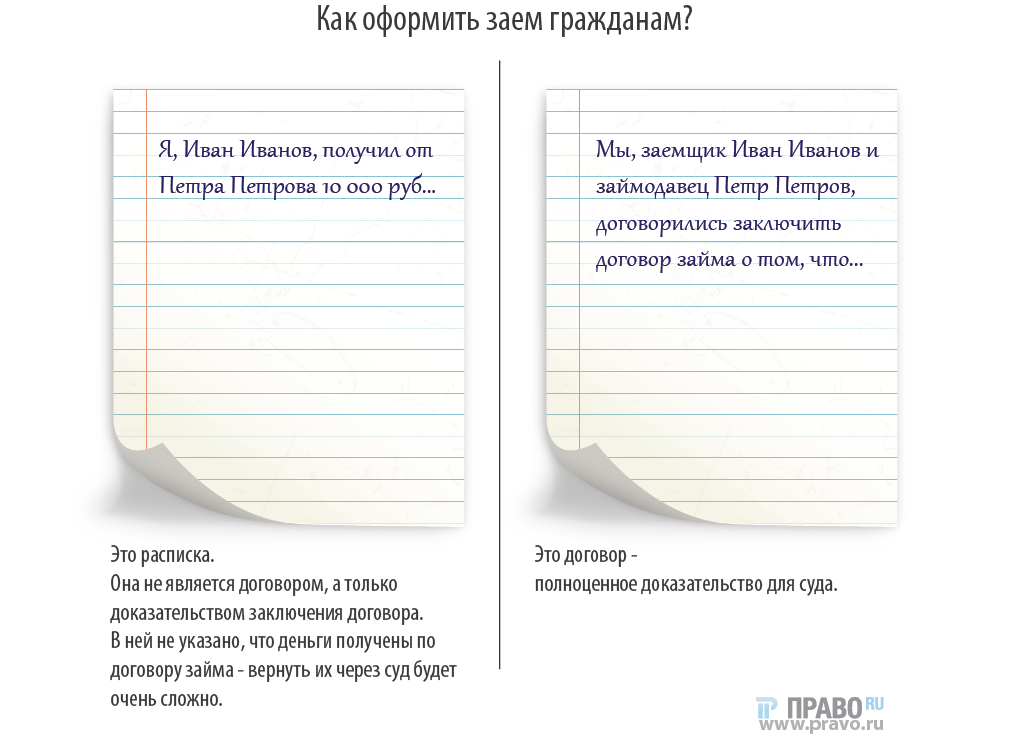

Как оформить соглашение о займе, чтобы потом можно было взыскать долг без суда? В чем разница между договором займа и распиской? Что обязательно в ней надо указать, чтобы не потерять возможность вернуть деньги принудительно? Что докажет передачу суммы займа, если она перечислялась на банковский счет? На этот и другие вопросы ответили юристы.

Что касается займов, тут первое и главное правило – не испытывать людей на порядочность, заявляет юрист юркомпании «Хренов и партнеры» Дмитрий Шнигер. Он советует не давать деньги без оформления и не провоцировать заемщика на плохие поступки, которых тот, возможно, не совершил бы, подпиши он бумагу. Невозвращенные займы «под честное слово» часто губят родственные и дружеские отношения, предупреждает юрист.

Это часть материала о займах. Полностью текст читайте здесь:

Наилучший вариант – договор, а вот расписка может стать источником проблем при взыскании долга. Она представляет собой односторонний документ, в котором заемщик подтверждает, что получил долг и обязуется его вернуть. Это, по сути, не договор, а доказательство заключения договора, очень слабое, если деньги передавались наличным способом, а расписка не заверена нотариально, утверждает Шнигер. Как предупреждает юрист, заемщик должен написать, что сумма передана именно в качестве займа. Если он не укажет этого – по недосмотру или намеренно – то из расписки будет непонятно, откуда возник долг: например, это мог быть расчет за какую-то услугу, говорит Шнигер. Получить деньги по подобной бумаге потом будет очень сложно.

Если подробно прописать все договоренности в соглашении – это сделает возврат долга проще. Что обязательно нужно предусмотреть, рассказали юристы.

Основные данные обеих сторон (Ф. И. О., дата и место рождения, полные паспортные данные, адрес постоянной прописки и/или временной регистрации). Это поможет приставу найти должника по базам данных, наложить арест на его имущество, закрыть выезд за границу, говорит юрист правового департамента Heads Consulting Ирина Баскакова.

Основные данные обеих сторон (Ф. И. О., дата и место рождения, полные паспортные данные, адрес постоянной прописки и/или временной регистрации). Это поможет приставу найти должника по базам данных, наложить арест на его имущество, закрыть выезд за границу, говорит юрист правового департамента Heads Consulting Ирина Баскакова.

Срок и способ возврата (наличный или безналичный, сразу или частями).

Обязательно подтвердить, что деньги вручены – в тексте договора («Сумма передана») или отдельной распиской, в которой есть ссылка на договор. Он начинает действовать только с момента передачи средств. Баскакова говорит, что ее можно заверить подписями свидетелей, и советует сверить, чтобы сумма в договоре совпадала с той, что получена на руки.

Если средства перечисляются на банковский счет, Шнигер советует указать назначение платежа: «Выдача займа по договору такому-то», и сохранить у себя копию платежного поручения. «Если не указать назначение платежа, потом нельзя будет определить перечисленную сумму именно как заем», – предупреждает Шнигер. Он добавляет, что платежка не является достоверным доказательством выдачи займа, в отличие от расписки, потому что исходит от займодавца.

Возврат долга можно обеспечить залогом имущества или поручительством. Если деньги возвращаются по частям, это надо надо задокументировать как можно подробнее, с указанием имени, даты, суммы, валюты, советует Баскакова.

Шнигер предлагает заверять договор нотариально, а расписку оформить отдельным документом, как принято у нотариусов. Заверенный договор и расписка в случае неплатежа позволят легко оформить исполнительную надпись у нотариуса, чтобы получить долг в банке или через приставов – без судебных разбирательств.

Если стороны решили обойтись без нотариуса, заемщику лучше написать всю расписку от руки, чем просто поставить подпись под распечатанным текстом. Это даст больше материала для почерковедческой экспертизы, если заемщик заявит в суде, что ничего не брал и не подписывал.

Инструкция по займам между физическими и юридическими лицами на все случаи жизни

Может ли работник взять в долг в своей организации на личные нужды? Может ли получить сумму и вернуть точно такую же, не уплатив проценты? Может ли директор давать в долг своей компании? Эти и многие другие вопросы рано или поздно возникают в любой компании.

Давайте разбираться последовательно. Часто в обыденной речи мы используем слова займ и кредит как синонимы, но это не так, поэтому начнем с определений, которые содержит Глава 42 ГК РФ.

Кредит — это денежные средства, которые банк или кредитная организация (кредитор) обязуются предоставить заемщику в размере и на условиях, предусмотренных кредитным договором. (следует из п1 ст819 ГК РФ)

Займ — это деньги, вещи или ценные бумаги, которые одна сторона (заимодавец) передает или обязуется передать в собственность другой стороне (заемщику), а заемщик обязуется возвратить заимодавцу такую же сумму денег или равное количество полученных вещей, ценных бумаг (следует из п1 ст 807 ГК РФ).

Таким образом, кредит предоставляет исключительно кредитная организация. Займ же понятие более широкое, и когда мы ведем речь о долговых взаимоотношениях в коммерческих организациях с работниками, контрагентами или иными лицами, то имеем в виду именно его.

Займ работнику

Выдавать или не выдавать заемные средства сотрудникам решает руководство компании. Если принято положительное решение, то в первую очередь необходимо заключить договор займа обязательно в письменной форме согласно требованиям п 1 ст 808 ГК РФ.

Также важно подчеркнуть, что выдать заемные средства можно любым способом:

перечислить на карту или

выдать из кассы организации, так как лимит наличных расчетов в 100 000 руб эту операцию не ограничивает. Согласно ст 861 ГК РФ если одним из субъектов правоотношений является гражданин и эти отношения не связаны с предпринимательской деятельностью, то расчет наличными без предельных величин законодательно разрешен (п. 5 Указания Банка России от 07.10.2013 № 3073-У)

По общему правилу проценты начисляются ежемесячно со дня, следующего за днем получения средств и исчисляются в календарных дня по день возврата, если иное не прописано в договоре.

Отдельно стоит остановиться на беспроцентном займе (это же относится и к совсем небольшим процентным ставкам). Данная, безусловно, приятная вещь может сэкономить значительную сумму заемщику по сравнению с банковским кредитом, но не все так радужно. Счастливый заемщик вынужден будет уплатить с этой экономии на процентах сумму в виде налога на доходы физлиц по ставке никак не 13 привычных процентов, а сразу 35% (п 2 ст 224 НК РФ).

Налоговая база в таком случае определяется как превышение суммы процентов за пользование заемными средствами, исчисленной исходя из 2/3 действующей ставки рефинансирования, установленной ЦБ РФ на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора (п2 ст 212 НК РФ). Организация выступает в данном случае налоговым агентом и должна удержать НДФЛ на общих условиях из дохода физлица либо сообщить в налоговый орган о невозможности удержания.

Что касается прочих «зарплатных» налогов, то обязанность в их начислении отсутствует, так как заемные средства доходом налогоплательщика не являются (пп 10 п1 ст 251 НК РФ).

А вот начисленные проценты с точки зрения заимодавца необходимо учесть:

либо в составе доходов от обычных видов деятельности

либо в составе прочих доходов

(п 34 ПБУ 19/02, п4 и абз 2 п 7 ПБУ 9/99)

Разберем на примере:

Иванов И.И. получил из кассы 20.12.2019 процентный (2% годовых) займ в размере 110 000,00 рублей сроком на 2 месяца. Что следует сделать бухгалтеру?

Расчет процентов за декабрь:

Сумма займа / Кол-во дней в году * Кол дней пользования займом * Ставка проц = Проценты

110 000,00 /365*11*2% (считаем календарные дни с 21.12.2019) = 66,30 руб

Рассчитаем МВ (Материальную выгоду):

Сумма займа * (2/3 ставки рефинас. — Ставка проц по договору)/Кол-во дней в году* Кол дней пользования займом = МВ

110 000,00 * (2/3*6,25% — 2%) / 365 * 11 = 71,83 руб

НДФЛ с суммы МВ = МВ * 35% = 71,83 * 35% = 25,14 руб

Бухгалтерские проводки:

Выдан займ работнику

Дт 50(51,70) Кт 73.1

Возвращена часть займа

Дт 50(51,70) Кт 73.1

Уплачены проценты за декабрь

Начислен НДФЛ с сумм материальной выгоды

Займ от физлица

В результате хозяйственной деятельности возникают ситуации, которые требуют оперативного привлечения денежных средств, и часто удобным выходом становится получение займа от физлица: учредителя, работника или любого стороннего лица. Договор займа обязательно должен быть составлен в письменной форме, его нотариального заверение осуществляется по желанию.

Очень важно обратить внимание на ставку процента по таким операциям.

С 01.01.2017 все беспроцентные займы между взаимозависимыми лицами (в т.ч. директор, учредитель организации), местом регистрации, жительства всех сторон и выгодоприобретателей которых является РФ, вне зависимости от условий п 1-3 ст.105.14 НК РФ, не признаются контролируемыми сделками (пп 7 п 4 ст 105.14 НК РФ). Материальная выгода от экономии на процентах по таким операциям не возникает.

Что касается процентных займов, то тут нужно помнить, что признание процентов начисленных по таким договорам с 01.01.2015 не является нормируемым расходом и может включаться у Заемщика в налоговую базу в полном размере.

А вот со стороны Заимодавца-резидента образуется доход, облагаемый НДФЛ по ставке 13% (п 1 ст 224 НК РФ). Нерезидент заплатит 35% (п 3 ст 224 НК РФ). Согласно п 1 ст 226 НК РФ организация при выплате дохода физлицу выступает в качестве налогового агента и должна полагающуюся сумму НДФЛ удержать у налогоплательщика и перечислить в бюджет в день такой выплаты (пп 1 п 1 ст 223 НК РФ).

По-другому обстоят дела с контролируемыми сделками, в таком случае организация может признать в качестве расхода для целей налогообложения сумму по ставке, не превышающей максимальное значение интервала предельных значений (п 1.1, 1.2 ст 269 НК РФ).

Также как и в случае выдачи займа физлицу при его получении в кассу предприятия чек выдавать не требуется и лимитом данная процедура не ограничена.

Разберем на примере:

Иванов И.И. перечислил на расчетный счет организации 20.12.2019 процентный (2% годовых) займ в размере 110 000,00 рублей сроком на 2 месяца. Что следует сделать бухгалтеру?

Расчет процентов за декабрь:

Сумма займа / Кол-во дней в году * Кол дней пользования займом * Ставка проц = Проценты

110 000,00 /365*11*10% (считаем календарные дни с 21.12.2019) = 66,30 руб