Как оспорить кредитный договор с банком?

Судебная практика о признании кредитного договора недействительным

Основания недействительности

На кредитный договор распространяются общие основания недействительности сделок, установленные в п. 1 ст. 166 ГК РФ .

Выделяют следующие основания признания кредитного договора недействительным:

- Заключение соглашения под влиянием насилия или угрозы.

- Нарушение законодательного акта.

- Отсутствие намерений исполнять сделку и прикрытие ею другого соглашения.

- Несоблюдение условий по получению согласия, если сделка крупная.

- Соглашение, заключенное с обманом одной из сторон (мошеннические действия являются основанием для признания соглашения недействительным — определение Судебной коллегии по гражданским делам Верховного Суда РФ от 13.11.2018 № 41-КГ18-46).

Среди специальных условий недействительности кредитных сделок выделяют несоблюдение формы сделки, установленной ст. 820 ГК РФ .

Недействительным признают отдельные условия сделки. Такими, в соответствии с Информационным письмом Президиума ВАС РФ от 13.09.2011 № 146, являются следующие:

- Начисление процентов на проценты.

- Включение в соглашение требований о преждевременном возвращении займа в случае ухудшения положения должника.

- Установление санкций за преждевременный возврат суммы займа.

В случае признания условий соглашения недействительным последствия признания кредитного договора недействительным проявляются в виде возвращения сторон в первоначальное положение.

Судебный порядок урегулирования споров по недействительным сделкам

Урегулирование рассматриваемой категории споров производится в судебном порядке. При обращении в суд можно как признать кредитный договор недействительным полностью, так и в части. Исковое заявление можно подать в течение трех лет с момента начала исполнения условий сделки. Для применения последствий оспоримой сделки срок исковой давности устанавливается равным одному году.

Если хотя бы одна из сторон процесса является физическим лицом, обращение происходит в суд общей юрисдикции, в ином случае обращение происходит в арбитражный суд. К исковому заявлению применяются общие требования, установленные ст. 125 АПК РФ ; 131 ГПК РФ . Рекомендуемая форма заявления выглядит следующим образом:

Вместе с исковым заявлением необходимо приложить копии документов, на которые вы ссылаетесь как на основание своих требований: копии соглашений, доверенности, заключения экспертизы. В момент поступления документов в суд оценивается их количество и достаточность, после этого назначат судебное заседание. По окончании рассмотрения дела вынесут решение.

Вышеуказанный порядок распространяется на оспаривание договоров, по которым произведена реструктуризация, и в случае передачи долга коллекторским агентствам. Единственным условием сохранения общего порядка обжалования в этих случаях является сохранение юридической силы первоначальной сделки.

В понятие недействительности включается такая юридическая конструкция, как признание кредитного договора ничтожным, она предполагает прекращение правовых последствий сделки и влечет двухстороннюю реституцию. Такое соглашение признается недействительным независимо от решения суда.

Досудебный способ воздействия на банковские организации

Помимо судебного воздействия, используют иные способы защиты своих прав. Если вы являетесь физическим лицом и в момент ознакомления с кредитным соглашением обнаружили условия, установленные Информационном письмом Президиума ВАС РФ от 13.09.2011 № 146, то можете обратиться в управление Роспотребнадзора.

В своем обращении требуйте проведения проверки в отношении кредитной организации на предмет установления административного правонарушения, ответственность за которое предусмотрена п. 2 ст. 14.8 КоАП РФ . Если состав правонарушения установлен, организацию привлекут к ответственности. Такой порядок действий подтверждается практикой (Постановление 11 ААС от 12.03.2019 по делу № А65-30830/2018; Постановление 11 ААС от 10.04.2018 по делу № А65-30022/2017).

Практика доказывания признания договора недействительным полностью или в части

Судебная практика по рассмотрению споров данной категории дел однозначно ответит на вопрос, можно ли признать кредитный договор недействительным; в зависимости от оснований иска, на которые ссылается лицо, обращающееся за признанием кредитной сделки недействительной, выделяют доказательства, которые подтвердят утверждения истца:

- В условиях договора присутствует обязательство произвести оплату за открытие счета — предоставить в заседание текст заключенного соглашения (Апелляционное определение Московского городского суда от 24.05.2016 по делу № 33-20397/2016).

- Соглашаясь на заключение сделки, истец не понимал значение своих действий — провести судебно-психиатрическую экспертизу и предоставить заключение (Апелляционное определение Московского городского суда от 24.07.2018 по делу № 33-16102/2018).

- Заемщику навязывают страхование жизни под предлогом заключения основной сделки — обратиться в суд, требуя признание пункта кредитного договора недействительным, предоставив текст соглашения, содержащего такое условие (Определение Московского городского суда от 19.12.2016 № 4г-8285/2016).

- Заявитель отрицает, что оспариваемый договор был подписан с его стороны — обратиться за проведением почерковедческой экспертизы и предоставить соответствующее заключение (Апелляционное определение Московского городского суда от 04.09.2018 по делу № 33-38428/2018; Апелляционное определение Московского городского суда от 04.05.2018 по делу № 33-19593/2018; Апелляционное определение Московского городского суда от 30.01.2018 по делу № 33-3866/2018).

В качестве оснований для подготовки иска используется федеральная судебная практика о признании кредитного договора недействительным: Информационное письмо Президиума ВАС РФ от 13.09.2011 № 147; Определение ВС РФ от 04.10.2016 № 49-КГ16-17; Обзор судебной практики, утв. Президиумом ВС РФ 22.05.2013; Постановление Пленума ВС РФ от 21.12.2017 № 54.

Как оспорить кредитный договор или признать его недействительным?

Кредитные правоотношения и обязательства порождаются договором, а поскольку любой договор при наличии достаточных оснований, предусмотренных законом, может быть оспорен, то и в части кредитных договоров нет препятствий для этого.

- Основания недействительности кредитного договора

- Как оспорить кредитный договор в банке

- Как оспорить кредитный договор в суде

- Как оспорить кредитный договор после реструктуризации

- Как оспорить кредитный договор, если долг уже передан коллекторам

- Как оспорить кредитный договор умершего

В подавляющем большинстве случаев оспаривание кредитного договора преследует цель признания его недействительным в полном объеме или в части отдельных положений. Более того, зачастую к необходимости оспаривания кредитного договора приводят неспособность заемщика обслуживать долг и его желание снизить таким образом долговую нагрузку либо избавиться от нее. Учитывая это, следует понимать:

- Оспаривание кредитного договора, независимо от оснований и целей, не освободит от необходимости возвращать банку полученные заемщиком денежные средства.

- При намерении оспорить договор или его отдельные положения важно внимательно оценить перспективы. Вы можете потерять намного больше, чем приобрести, либо дополнительно к кредитным обязательствам получить обязанность погасить судебные издержки.

В связи с изложенным, обязательно необходимо понимать содержание оснований признания кредитного договора недействительным и принимать меры к оспариванию, когда на то есть весомые причины, подкрепленные аргументами и доказательствами. Кроме того, следует различать оспаривание договора и споры с банком. В последнем случае условия договора не оспариваются, а напротив – будут доказательствами незаконности действий и решений банка.

Основания недействительности кредитного договора

В каких случаях кредитный договор можно признать недействительным? К кредитным договорам применимы общие основания признания сделок недействительными (ничтожными или оспоримыми), но с поправкой на особенности данных правоотношений. Таких оснований много:

- нарушение договором требований нормативно-правовых актов или противоречие им;

- заключение договора лицом, не имевшим на это право, например, ограниченно дееспособным, недееспособным либо несовершеннолетним;

- несоблюдение при заключении договора установленного порядка (не получено согласие супруга, родителя, когда оно обязательно, и т.п. обстоятельства);

- действие под влиянием заблуждения, насилия, угрозы, обмана;

- совершение сделки в условиях стечения тяжелых обстоятельств, чем другая сторона воспользовалась (кабальный договор);

- мнимость или притворность сделки;

- другие основания.

На практике кредитные договора наиболее часто оспариваются в следующих ситуациях:

- Несоблюдение письменной формы договора и другие нарушения при его оформлении.

- Оформление договора заемщиком, который не имел на это право или был в нем ограничен. Аналогичное применимо и к кредитным организациям, которые могут не иметь или быть лишенными лицензии на момент заключения договора.

- Заключение договора под влиянием обмана.

- Нарушение условиями договора положений нормативно-правовых актов, в частности, касающихся защиты прав потребителей финансовых услуг, а также нарушения запретов и ограничений на применение тех или иных условий в рамках кредитных договоров.

- Кабальность условий договора. Это основание, хотя и кажется заемщикам логичным к применению при оспаривании кредитного договора, используется довольно-таки редко. Более-менее реальным для возможности оспаривания это основание выглядит применительно к микрозаймам МФО, но не к банковским кредитам. Его крайне сложно доказывать применительно к кредитным правоотношениям, поскольку кредит всегда является бременем.

- Нарушения, допущенные при изменении условий кредитного договора. Как правило, здесь речь может идти об одностороннем изменении банком условий, которые в результате ухудшили положение должника, а также о нарушении банком порядка внесения изменений. Кроме того, это основание может быть применено к договорным условиям, появившимся в рамках реструктуризации кредита.

Как оспорить кредитный договор в банке

Оспаривать действительность кредитного договора в банке, используя процедуры досудебного урегулирования, не имеет смысла, поскольку признание недействительности оспоримой сделки отнесено к исключительной компетенции суда, а для ничтожного договора – не требуется вовсе.

Оспаривать действительность кредитного договора в банке, используя процедуры досудебного урегулирования, не имеет смысла, поскольку признание недействительности оспоримой сделки отнесено к исключительной компетенции суда, а для ничтожного договора – не требуется вовсе.

Вместе с тем, следует различать случаи оспаривания действительности кредитного договора и случаи появления спорных ситуаций, которые могут быть разрешены путем обращения в банк. При наличии спора с банком применяется претензионный порядок урегулирования, в рамках которого можно обратиться к кредитору с требованиями:

- расторгнуть договор;

- пересмотреть и изменить его условия;

- заключить новый договор, расторгнув предыдущий.

Заявление (претензия) оформляются в письменной форме. Их направление не ограничивает право заемщика на судебную защиту, равно как и получение из банка отказа в удовлетворении заявленных требований.

Как оспорить кредитный договор в суде

Оспорить кредитный договор, признав его положения недействительными в полном объеме или в части конкретных условий, можно только в судебном порядке. Судебный порядок факультативно используется и для разрешения других спорных ситуаций.

Оспорить кредитный договор, признав его положения недействительными в полном объеме или в части конкретных условий, можно только в судебном порядке. Судебный порядок факультативно используется и для разрешения других спорных ситуаций.

Обратиться в суд можно как по месту заключения кредитного договора (нахождения ответчика), так и по месту своего жительства. Споры разрешаются в порядке искового производства. Подготовить иск и приложения к нему целесообразно с помощью юриста, специализирующегося на кредитных правоотношениях и защите прав заемщиков.

При обращении в суде следует учесть:

- уверенности в своей правоте недостаточно – необходимо грамотно подготовить свою правовую позицию, аргументировать ее и убедительно донести до суда;

- суд исходит только из тех оснований, который указаны в законе, поэтому надуманные причины оспаривания кредита будут попросту отвергнуты;

- важно быть готовым к длительному и непростому процессу, особенно если банк уже рассматривал претензию по этому же поводу и отказал в ее исполнении;

- вероятность выигрыша процесса против банка крайне невелика, если истца не представляет компетентный юрист или нет бесспорных оснований признать договор недействительным;

- суд – это судебные издержки, порой очень значительные, они будут покрыты за счет ответчика, только если он проиграет процесс, поэтому надо разумно подходить к оценке своих требований и перспективы их удовлетворения.

Как оспорить кредитный договор после реструктуризации

Реструктуризация может протекать в разных формах и на различных условиях. Порядок ее проведения серьезно влияет на возможность оспаривания условий первичного кредитного договора:

- Если реструктуризация проведена путем изменения условий действующего кредитного договора (сроков, процентов, графика платежа и других положений), что обычно осуществляется путем оформления допсоглашения, кредитный договор (и до, и после изменений) может быть обжалован в общем порядке.

- Если реструктуризация привела к заключению нового кредитного договора – это означает расторжение первичного договора по соглашению сторон. Оспорить его затруднительно. Зато можно оспорить новый договор, правда, в этом не всегда есть смысл. Наиболее оправданным можно счесть оспаривание нового договора в ситуациях, когда его условия по факту оказались не такими уж и лояльными, как рассчитывал заемщик, идя на реструктуризацию. Многие банки «грешат» включением в объем подлежащего реструктуризации обязательства все, что только можно включить: основной долг, проценты, штрафы, неустойки, комиссии, платежи за отдельные услуги. В результате сами условия могут быть и лояльными, но объем задолженности серьезно увеличен, а заемщику будут начисляться проценты исходя из совокупной суммы фактически нового кредита. Оспариванию подлежат и такие условия реструктуризации и, соответственно, нового договора, которые нарушают закон.

Как оспорить кредитный договор, если долг уже передан коллекторам

Передача долга коллекторам по договору цессии или в целях оказания услуг по содействию во взыскании задолженности не препятствует оспариванию кредитного договора. Кроме того, если имела место уступка прав требования, можно попытаться оспорить и договор цессии. Обратите внимание, что если договором кредитования передача долга (цессия) прямо запрещена, договор цессии недействителен. Привлечение коллекторов для взыскания долга не влечет изменения условий кредитного договора, поэтому его можно оспорить в общем порядке.

Помимо оспаривания действительности договора, чаще возникают споры по поводу размера переданного коллекторам долга. Такие споры разрешаются в рамках досудебного урегулирования с привлечением банка и коллекторского агентства либо в судебном порядке.

Как оспорить кредитный договор умершего

По долгам умершего отвечают его наследники. Разумеется, только в случае принятия наследства. Перемена лиц в обязательстве наделяет наследников правами заемщика, в том числе в части оспаривания кредита.

Наследники могут оспорить кредит по тем же самым основаниям, что и заемщик. На практике они часто пытаются доказать недееспособность или ограниченную дееспособность заемщика, кабальность кредитной сделки, а также возможное изменение кредитором условий после смерти заемщика, что привело к увеличению задолженности. Также споры с банками зачастую возникают по причине незаконного начисления излишних санкций за просрочку платежей и в силу желания наследников снизить до минимума совокупный объем задолженности. Подобного рода споры не затрагивают действительность договора, но возникают намного чаще, чем споры в части отдельных или всех положений договора.

Можно ли оспорить кредитный договор с банком?

- 1 Основания

- 2 Как оспорить кредитный договор через суд?

- 2.1 Срок для подачи искового заявления

Кредитные отношения и обязательства между банком и заемщиком порождаются договором. При наличии достаточных оснований, предусмотренных законом, кредитный договор можно оспорить.

Основания

В большинстве случаев главной целью оспаривания кредитного договора является признание его недействительным. Чаще всего к оспариванию приводят неспособность кредитозаемщика оплачивать долг и его желание снизить проценты или вовсе от них освободиться.

Стоит также понимать, что оспорить договор и споры с банком — абсолютно разные действия. В последнем варианте условия договора не оспариваются, а становятся доказательствами незаконных действий кредитно-финансового учреждения. Причины для открытия спора возникают вполне обоснованно. Зачастую банковское учреждение сохраняет за собой право на изменение условий погашения кредита в одностороннем порядке, что весьма невыгодно для заемщика.

Перед тем как подать иск, следует понимать:

- Оспаривание кредитного договора не избавит заемщика от выплаты банку полученных денежных средств.

- Перспектива окажется невыгодной, если суд не удовлетворит иск. Тогда помимо кредитных обязательств заемщик будет вынужден оплатить судебные издержки.

Как оспорить кредитный договор через суд?

Процесс оспаривания условий кредитного договора через судебную инстанцию — процесс трудоемкий, требующий соблюдения некоторого плана.

Обращаться лучше всего в суд по месту заключения кредитного договора или по месту жительства. Заемщик должен подать иск и документы, относящиеся к делу — кредитный договор и прочие акты.

Предоставлять исковое обращение нужно с учетом:

- Четко выстроенной стратегии действий. Клиент должен аргументированно и убедительно донести до суда свою правоту. Также заемщик обязан провести предсудебные процедуры — отправление иска.

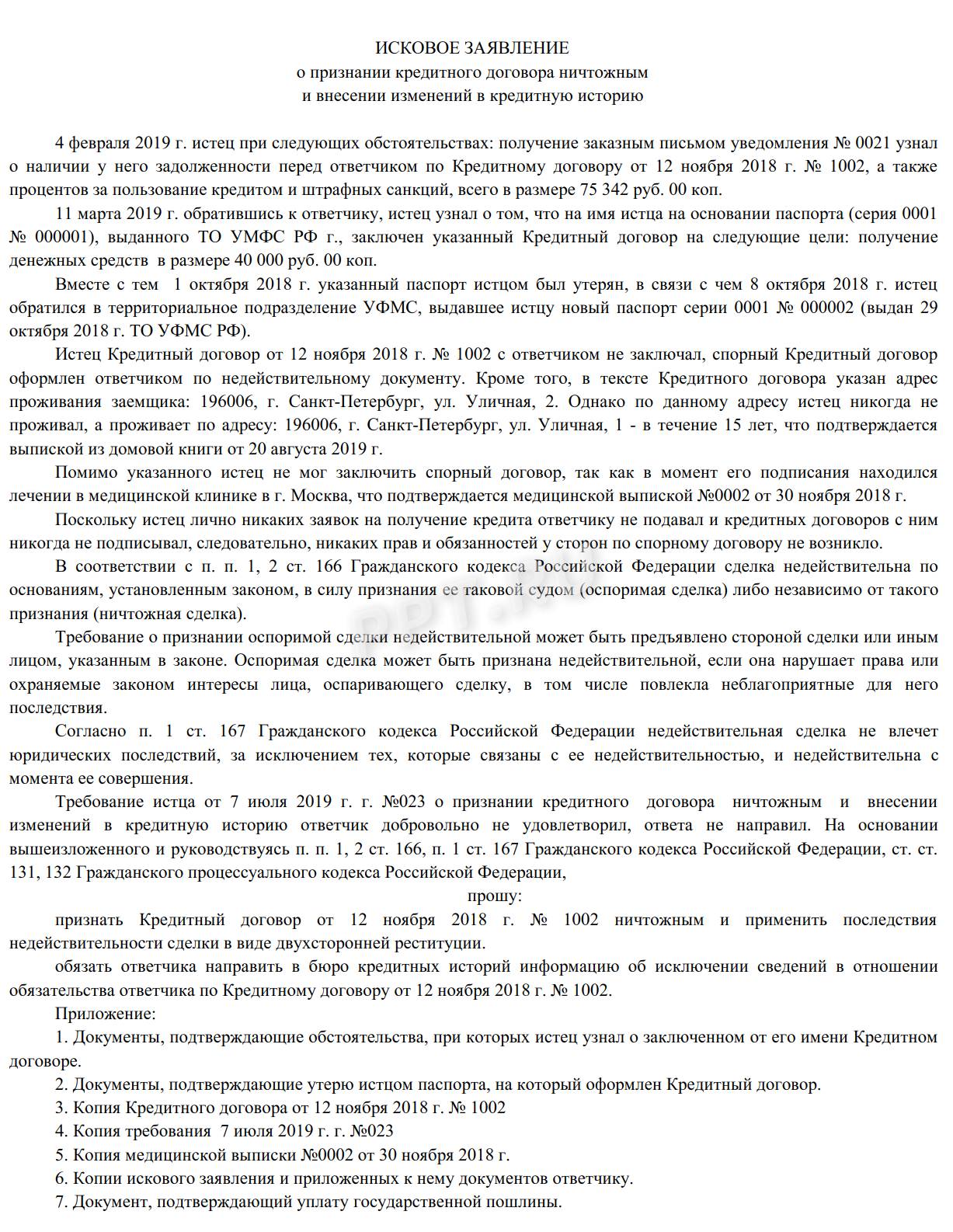

Важно! Часто судебная инстанция отправляет претензии обратно из-за неправильного оформления, поэтому прежде, чем писать заявление ознакомьтесь с образцом. Скачать исковое заявление о признании кредитного договора недействительным;

- Судебное учреждение не рассматривает «надуманные» причины недовольства. Для суда ценность предоставляют только те основания, которые указаны в Законодательстве страны;

- Оспаривание кредитных отношений — процесс долгий и непростой. Особенно, если уже были попытки оспорить договорные отношения с банком;

- Помощь компетентного юриста будет не лишней, так как вероятность одержать победу самостоятельно против банка — невелика. Если конечно заемщик не имеет четких доказательств для признания кредитного договора недействительным;

- Если истец проиграет дело — ему придется оплатить судебные издержки. Не стоит принимать решение о подаче иска в суд, если мало доводов и аргументов.

- В случае разбирательств очень важно проанализировать свои возможности и подойти к оценке требований более трезво.

Для рассмотрения претензии заемщику необходимо правильно написать и подать заявление. Для успешности дела лучше всего опираться на Гражданский кодекс и его статью 131.

Подать иск в суд можно как по почте, так и через канцелярию. Если заемщик выбрал последний вариант — необходимо попросить работников канцелярии поставить штамп о дате получения исковой заявки.

Лучше всего отправлять заявление заказным письмом. Заявителю выдадут квитанцию, которая убережет его в случае утери документа. С составленным иском также подаются документы:

- 1. Копия кредитного договора;

- 2. Копия обращения в учреждение банка;

- 3. Квитанция об оплате судебной комиссии;

- 4. Если предоставлять интересы истца будет другой человек — необходимо предоставить доверенность. Она должна быть заверена нотариально.

Если решение суда будет в пользу истца, ему не придется выплачивать проценты по кредитному договору. Обе стороны должны будут вернуть друг другу заем, который брали в период функционирования соглашения.

Срок для подачи искового заявления

Время для обращения в суд — три года с момента нарушения прав заемщика. Указанный период считается исковой давностью. Рассматривать обращение за пределами исковой давности суд не будет. Однако если у истца были уважительные причины пропустить период обращения, он может попросить о продлении срока исковой давности в суде.

Самое важное в обращении в судебную организацию — правильно составить исковое обращение. В его оформлении нужно учитывать такие пункты:

- Координаты суда, в который подается заявление;

- Личные данные заемщика: ФИО, контактный телефон, почтовый адрес.

- Если разбираться в инстанции будет не истец, а его доверенное лицо — необходимо предоставить его данные: ФИО;

- Немаловажно предоставить личную информацию ответчика: ФИО, данные для обратной связи;

- Указать цену иска, которую истец хочет отсудить у банка;

- В заявлении обязательно нужно описать ситуацию, при которой были нарушены права истца. Главное — опираться на факты и при возможности предоставлять доказательства претензий.

Оформлять исковое заявление нужно с учетом вышеперечисленных данных и ст. 131 п. 2 Гражданского процессуального кодекса. Если одного из пунктов не будет — судебная инстанция может затянуть с рассмотрением документа, указав на недостатки. Исправить их можно только в назначенный судом срок — не позднее пяти дней с момента получения извещения.

Для подробного ознакомления: как оформить исковое обращение правильно можно скачать пример. Образец искового заявления в суд здесь:

Как признать договор займа недействительным

Договор займа, как и другие сделки, может быть признан недействительным, но для этого должны иметься предусмотренные законом основания. Порядок признания сделки недействительной пошагово описан в статье.

Основания для признания договора займа недействительным

К любой заключаемой на территории РФ сделке нормы ГК РФ предъявляют целый ряд общих требований. Так, например, стороны должны:

- достигнуть совершеннолетнего возраста;

- обладать правоспособностью и дееспособностью;

- соблюдать нормы законодательства при заключении сделки;

- быть свободными в своем волеизъявлении при подписании договора.

В том случае, если хотя бы одна из сторон игнорирует эти требования законодательства, сделка становится оспоримой. То есть сторона договора либо другие заинтересованные лица получают право обратиться в суд с иском о признании сделки недействительной. Такое признание дает возможность возврата к тому положению, в котором участники сделки находились до заключения договора (то есть должен произойти возврат всего полученного по договору назад).

Если же положения законодательства нарушают обе стороны (к примеру, заключая договор займа, организуют фиктивную сделку или маскируют под другую сделку), то такой договор будет заведомо ничтожен. То есть вообще не будет порождать никаких юридических последствий.

По каким основаниям можно оспорить договор займа

Потенциальных оснований, по которым можно оспорить договор займа, более десятка. Все они перечислены в ст. 168-179 ГК РФ. Мы разделили их на три группы:

- Пороки участников сделки.

Одна из сторон договора займа (неважно, идет ли речь о гражданине или юридическом лице) не имела права заключать такую сделку или сделала это с нарушением предусмотренной в таких случаях процедуры. Если речь идет о гражданах, то, к примеру, сделка совершена несовершеннолетним или ограниченно дееспособным человеком без одобрения его законного представителя. А если сделку совершает ребенок до 14 лет либо недееспособный гражданин, то такой договор займа будет ничтожным.

Пороки субъекта могут быть и в случае участия в сделке организации. Так, например, организация может не обладать в силу требований учредительных документов правом заключать договоры займа либо для заключения таких договоров требуется разрешение учредителей, а оно не получено. - Пороки воли участников сделки.

Речь идет о ситуациях, перечисленных в ст. 178 и 179 ГК РФ, когда нарушается право сторон на свободное волеизъявление при заключении договора займа. Это, например, применение насилия по отношению к контрагенту с целью заключения сделки, угроза его применения, обман, использование крайне затруднительных обстоятельств потерпевшей стороны. - Наличие нарушений норм законодательства при заключении сделки.

Так, например, п. 7 ст. 807 ГК РФ определяет, что если заем выдается гражданину и не имеет отношения к предпринимательской деятельности, то такой заем должен оформляться с учетом требований закона «О потребительском кредите (займе)» от 21.12.2013 № 353-ФЗ. Однако нормы договора требованияэтого закона игнорируют.

Кто может начать процедуру признания договора недействительным

Правила прописаны в ст. 166 ГК РФ. Оспорить сделку имеют право:

- ее сторона, т. е. займодавец или заемщик;

- другое лицо, которому такое право предоставлено законом — речь в первую очередь идет о тех, кто имеет право действовать в интересах сторон в силу закона (родители несовершеннолетних, опекуны), а также для кого совершенная сделка создает неблагоприятные последствия.

Обязательным условием, необходимым для оспаривания сделки, должно быть нарушение ее условиями прав и законных интересов конкретного человека или организации либо наличие для них иных неблагоприятных последствий.

Пошаговый порядок действий

Признание оспоримой сделки недействительной возможно только на основании судебного решения.

Пошаговая процедура признания договора займа таковым выглядит так:

- Проведение проверки на предмет наличия оснований для признания сделки недействительной. На этом этапе необходимо собрать доказательства для суда, подтверждающие наличие оснований, по которым можно признать сделку недействительной.

- Подготовка искового заявления и обращение в суд. Иск оформляется по общим правилам искового производства согласно требованиям ст. 131 и 132 ГПК РФ. Ответчиком по иску обычно является контрагент по договору займа, следовательно, иск подается по месту его регистрации (жительства).

- Получение судебного решения о признании сделки недействительной.

Последствия признания договора займа недействительным

Последствия недействительности договора займа определены в ст. 167 ГК РФ. Согласно п. 1 ст. 167 ГК РФ недействительная сделка является таковой с момента ее совершения, а потому не влечет никаких юридических последствий.

Согласно п. 2 ст. 167 ГК РФ в случае признания договора займа недействительным стороны должны вернуть друг другу полученные по нему денежные средства или иное имущество. Если имущество нельзя вернуть в натуре, то сторона компенсирует его стоимость в денежном выражении.

Проще говоря, заемщик возвращает займодавцу деньги и компенсирует пользование этими деньгами по правилам ст. 395 ГК РФ путем уплаты процентов по ключевой ставке ЦБ РФ. Займодавец же не обязан возвращать все полученные по сделке проценты, поскольку заемщик в любом случае оплачивает пользование суммой займа. Но имейте в виду, что суд может признать неосновательным обогащением разницу между деньгами, уплаченными по договору, и деньгами, уплаченными по ключевой ставке.

Таким образом, чтобы признать договор займа недействительным, нужны основания.Придется обращаться в суд, поскольку это обязательный этап процедуры. Если иск будет удовлетворен, займодавцу придется вернуть деньги и проценты за пользование ими.

Как оспорить кредитный договор с банком?

В Управление Роспотребнадзора по РА участились обращения граждан-потребителей именно по вопросу расторжения кредитного договора с банком, в случае ненадлежащего качества товара, оформленного через банковский кредит. В этой связи Управление даёт разъяснение законодательства о правах потребителей.

Расторжение договора купли-продажи товара, приобретенного в кредит

(памятка для потребителей)

Согласно ст. ст. 488, 489 Гражданского кодекса РФ договором купли-продажи может быть предусмотрена оплата товара через определенное время после его передачи покупателю (купля-продажа товаров в кредит). Договором о продаже товара в кредит, также может быть предусмотрена оплата товара в рассрочку.

Широкое распространение получило «экспресс кредитование» населения при продаже товаров. В случае с «экспресс-кредитованием» денежные средства на покупку товара предоставляется не непосредственным продавцом товара, а кредитной организацией – банком.

Здесь и возникают основные трудности, так как в такой схеме купли-продажи товаров участвуют 3 стороны.

Вопросы, касающиеся расчетов с потребителями в случае приобретения ими товаров ненадлежащего качества, проданного в кредит, регламентируются п. 5 ст. 24 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей». Так, в случае возврата товара ненадлежащего качества, проданного в кредит, потребителю возвращается уплаченная за товар денежная сумма в размере погашенного ко дню возврата указанного товара кредита, а также возмещается плата за предоставление кредита.

Данное положение полностью согласуется с нормами статей 13 и 18 Закона, где установлена ответственность продавца в случае продажи потребителю товара ненадлежащего качества в форме обязанности по возмещению потребителю всех убытков возникших у него в связи с продажей такого товара.

В данном случае, убытками потребителя будут проценты, которые он заплатил банку.

Основной проблемой, с которой сталкиваются потребители, является то, что согласно формулировке п. 5 ст. 24 Закона потребитель может требовать сумму, уплаченную им на момент возврата товара, а зачастую товар выходит из строя до момента полного погашения кредита.

Как уже было сказано, продавец обязан вернуть лишь те суммы, которые потребитель уплатил на момент возврата товара.

Однако, в этом случае банки не расторгают кредитный договор и потребитель оказывается в положении, когда он, не имея приобретенного товара на руках, несет обязательства по погашению кредита, так как в большинстве случаев даже не ставит в известность банк о расторжении договора купли-продажи.

Как быть в этом случае?

Во-первых: При расторжении договора купли-продажи с продавцом можно на основании ст. 451 Гражданского кодекса РФ требовать от банка расторжения кредитного договора в связи с существенным изменением обстоятельств, из которых стороны исходили при заключении договора (так как при заключении договора с банком потребитель исходит из того, что сможет пользоваться приобретаемым товаром). Нужно обратиться с письменным заявлением в банк для расторжения кредитного договора.

В случае отказа банком в добровольном удовлетворении заявленного требования, необходимо обращаться в суд с исковым заявлением о расторжении кредитного договора. В этом случае уже суд будет определять правовые последствия расторжения договора с банком и распределять те или иные расходы между сторонами.

В случае, если банк в досудебном порядке расторгнет кредитный договор, необходимо потребовать официального подтверждения от банка, о том, что обязательства потребителя перед ним прекращены.

Во-вторых: Согласно ст. 13 Закона о защите прав потребителей, за нарушение прав потребителя продавец несет ответственность в форме обязанности по возмещению убытков, причиненных потребителю нарушением его прав в полном объеме.

В случае, если банк отказывает в расторжении кредитного договора потребителю можно поступить следующим образом – продолжать оплачивать кредит и, по итогам определенных периодов, предъявлять продавцу требования о возврате сумм уплаченных банку.

Данные суммы как раз и будут убытками потребителя, которые он понес в результате приобретения некачественного товара, т.е. в результате нарушения его прав на качественный товар.

Здесь важно обратить особое внимание на следующее. Не получив от банка официальной информации о прекращении кредитного обязательства, ни в коем случае нельзя в одностороннем порядке прекращать оплачивать кредит, так как это может повлечь начисление штрафов и дополнительных процентов на потребителя, а также испортить кредитную историю.

В подобных ситуациях потребителям необходимо быть предельно внимательными! Все документы, которые оформляются как при приобретении товара, так и при его возврате необходимо составлять в 2-х экземплярах. А в случае если возникают какие-либо вопросы, то не стоит полагаться на слова продавцов, либо представителей банков, а всегда требовать официальную письменную позицию по тем или иным вопросам.

(c) Управление Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека по Республике Алтай, 2006—2015 г.

Все права на материалы, размещенные на сайте, охраняются в соответствии с законодательством РФ, в том числе об авторском праве и смежных правах.

При использовании материалов сайта необходима ссылка на источник

Адрес: 649002, Республика Алтай, г. Горно-Алтайск, проспект Коммунистический, 173

Тел.: +7 (38822) 6-43-84

Эл. почта:

Наш аккаунт в instagram: @rospotrebnadzor04

Как отменить судебный приказ по взысканию кредита

Для простого обывателя понятие «судебный приказ» обычно ни о чем не говорит. Пока в дверь не постучатся судебные приставы и не предъявят этот документ. Неприятная ситуация, не правда ли?

Вся «прелесть» судебного приказа в том, что он легко как принимается, так и отменяется. Главное — не пропустить сроки. Но многие ответчики занимают пассивную позицию и не желают спорить о наличии долга.

В этой статье мы рассмотрим, как обжаловать судебный приказ о взыскании кредита, а также все его подводные камни.

Почему суд вынес приказ о взыскании кредита без присутствия ответчика (без меня)

Для того, чтобы вынести приказ, суд не вызывает ни одну из сторон. Судебного разбирательства как такового не производится. Мировой судья видит кредитный договор и невыполнение вами обязательств по выплате долга и просто соглашается с банком. Он не вникает в суммы штрафов и пеней.

Таким образом, кредитное учреждение с помощью судьи «приговаривает» вас к несправедливой сумме. Часто она превышает основной долг в несколько раз.

Бумага придет ответчику по почте на адрес, указанный в кредитном договоре. Если заемщик не проживает по месту регистрации, проверять данную информацию никто не будет. Обязанность суда после отправки документа считается выполненной.

В большинстве случаев ответчик узнает о решении суда взыскать кредит уже от судебных приставов. Приказ имеет силу исполнительного документа. Истец передает его приставам, которые могут:

- наложить арест на официальные источники дохода;

- снять средства с дебетовых счетов без уведомления должника;

- изъять имущество.

При этом из зарплаты сначала будут удерживать штрафы, потом проценты, и в последнюю очередь тело кредита.

Как же быть в данной ситуации? Не стоит пугаться данной бумаги, отменить ее проще простого. Главное – не паниковать, а разобраться, как решить данную проблему.

Какие документы потребуются для отмены приказа суда

Чтобы отменить приказ, необходимо составить заявление, заполненное в 2 экземплярах — для мирового судьи и вас, где ставится отметка. Если судебный приказ получен от приставов, советуем дополнить заявление просьбой об отмене исполнительного производства.

Когда о вынесенном решении вы узнаете через приставов или после удержания доходов, к возражению необходимо приложить ходатайство о восстановлении сроков. В нем следует указать уважительную причину и приложить документы.

Юридическая помощь по обжалованию решений суда по кредитам

Консультация в офисе и по телефону

Помощь адвоката. Стаж 18 лет по обжалованию решений суда по кредитам!

Работаем в период карантина 2021 года! Звоните.

Куда обжаловать решения суда о взыскании кредитного долга

Делами о вынесении судебных приказов занимаются мировые судьи по месту регистрации должника или нахождения офиса банка, в котором был заключен кредитный договор. При этом сумма долга не должна превышать 500 тыс. рублей и он должен быть получен без залога и поручителей.

Основные нюансы возражения на судебный приказ по кредитной задолженности

Чтобы составить возражение на судебный приказ, учитывайте следующие правила:

- Из него должно быть понятно, что ответчик не согласен с взысканием. Подробное объяснение причин и указание на правовые нормы не требуется. Например, «Я не согласен с суммой задолженности», «Я возражаю против взыскиваемой неустойки, ее размер не соответствует допущенному нарушению».

- Правильно указывайте адрес. Его можно посмотреть в корреспонденции или на официальном сайте судебного органа.

- Укажите данные взыскателя и судебного приказа, с которым вы не согласны.

- Поставьте дату и подпись, без них заявление недействительно.

Срок подачи заявления об отмене судебного приказа

Точкой отсчета 10-дневного срока является дата, следующая за днем получения. Сохраняйте у себя конверт, штамп на нем поможет подтвердить дату.

Важно! Если письмо заказное письмо приходило на почту, но вы не пришли получать. Судебная практика говорит не в вашу пользу.

Как выиграть суд по отмене приказа по кредитному долгу

Пошаговая инструкция по отмене судебного приказа по кредиту:

Шаг 1. Как только вынесен приказ, его копия отсылается заемщику по почте на адрес, указанный в кредитном договоре. С момента получения у вас есть 10 дней, чтобы его обжаловать.

В большинстве случаев о его существовании узнают от пристава. Тогда у вас появляется дополнительное время. Обращаемся к мировому судье с заявлением о выдаче судебного приказа. Если дело находится в архиве, вы получите его спустя 2-5 дней, если свежее — в день обращения.

Шаг 2. Составляете заявление об отмене приказа и отправляете вместе с копией приказа по почте или лично в канцелярию суда.

Шаг 3. Если время упущено, и у вас есть уважительная причина, подавайте ходатайство о восстановлении сроков.

Шаг 4. Через 3 дня после обжалования судебного приказа по кредиту получите определение. Если вы пропустили сроки для отмены документа, отнесите определение судебному приставу, где было возбуждено исполнительное производство. Копию на всякий случай оставьте себе.

Что может предпринять банк, при обжаловании судебного приказа

Повторно подать заявление на выдачу приказа кредитор не может. После его отмены он обычно идет в суд с исковым заявлением. Иногда через месяц, иногда через год. Но тут уже вы можете с ним побороться о снижении штрафов и пеней, просить отсрочку платежа, а также привлечь квалифицированного адвоката. МФО редко идут в суд с иском.

Самое главное, регулярно проверять почту, чтобы его не пропустить. В случае больших штрафных санкций надо написать возражение.

Консультация по обжалованию решений суда по кредитам

Помощь при долговых спорах. Обжалование долга через суд. Помощь с судебными приставами.

Стоит ли обжаловать приказ по кредиту, если банк выиграл суд

Обжаловать решение суда стоит, если:

- Завышена сумма неустойки.

- Вы не успели позаботиться о сохранности своего имущества. (такая мера поможет выиграть время).

- С вас хотят взыскать незаконную комиссию, неправильно рассчитали сумму долга и т.д.

Не стоит отменять судебный приказ, если:

- Вы согласны с суммой, которую хотят взыскать.

- Ваше имущество находится под защитой.

Итоги обжалования решения суда по кредиту

Взыскание долгов по кредиту путем получения судебного приказа получила широкое распространение. Банк ожидает, пока накопится внушительная сумма штрафов и пеней, а затем идет в суд. Это быстрый и дешевый способ получить с вас деньги.

Не стоит забывать, что отмена судебного приказа не освободит вас от необходимости возвращать долг. Не поленитесь получить консультацию у профессионала, который специализируется на таких делах. Он проконсультирует вас не только по заполнению документов, но и поделится сложившейся практикой решения вопросов по вашему региону или районному суду.