Как отразить договор подряда в 6 НДФЛ?

Как отразить договор подряда в 6 НДФЛ?

Дата публикации 15.04.2021

Организация выплачивает вознаграждения по гражданско-правовым договорам оказания услуг. Выплаты рассчитываются в последний день месяца, но выплачиваются в течение 5 рабочих дней после расчета. Нужно ли в раздел 2 расчета 6-НДФЛ за первый квартал включать выплаты по договорам ГПХ за март 2021 года (и НДФЛ с них), если они выплачены в апреле?

Вознаграждение по гражданско-правовому договору, выплаченное в апреле 2021 года, и сумма НДФЛ с него отражаются в расчете 6-НДФЛ за полугодие.

Обоснование этому следующее.

С отчетности за первый квартал 2021 года действует новый расчет 6-НДФЛ, форма и порядок заполнения которого утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ (далее – Приказ).

В соответствии с новыми правилами в разделе 1 расчета 6-НДФЛ указывается дата уплаты удержанного налога и его сумма (п. 3.1 Приложения № 2 к Приказу).

В соответствии с п. 3.2 Приложения № 2 к Приказу в разделе 1 расчета 6-НДФЛ указывается:

- в строке 021 – дата, не позднее которой должна быть перечислена в бюджет удержанная сумма налога;

- в строке 022 – удержанная сумма НДФЛ, которая должна быть уплачена в день, указанный по строке 021.

В разделе 2 расчета 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода (п. 4.1 Приложения № 2 к Приказу).

В разделе 2 расчета 6-НДФЛ указываются, в частности, следующие выплаты по строкам (п. 4.3 Приложения № 2 к Приказу):

- 110 – сумма начисленного дохода нарастающим итогом с начала налогового периода;

- 111 – обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода;

- 112 – обобщенная по всем физическим лицам сумма начисленного дохода по трудовым договорам (контрактам);

- 113 – обобщенная по всем физическим лицам сумма начисленного дохода по гражданско-правовым договорам, предметом которых являются выполнение работ (оказание услуг).

Также в разделе указывается нарастающим итогом с начала года:

- по строке 140 – обобщенная сумма исчисленного НДФЛ;

- по строке 160 – общая сумма удержанного НДФЛ.

Налоговый кодекс РФ не содержит понятий «начисленный доход» и «дата начисления дохода». Поэтому невозможно определить, начислен доход в периоде или нет с точки зрения налогового законодательства и отражения в 6-НДФЛ.

В разделе 2 расчета 6-НДФЛ указывается исчисленный и удержанный НДФЛ (п. 4.1 Приложения № 2 к Приказу). Поскольку налог не может быть исчислен до начисления дохода, то, по нашему мнению, в целях заполнения 6-НДФЛ начисление дохода и исчисление налога должны производиться одновременно.

Согласно п. 3 ст. 226 НК РФ исчисление НДФЛ производится на дату фактического получения дохода, которая определяется в соответствии со ст. 223 НК РФ. В соответствии с п. 1 ст. 223 НК РФ датой фактического получения дохода в виде оплаты по гражданско-правовым договорам признается дата выплаты этого дохода.

Также напомним, что датой удержания НДФЛ по любым выплатам признается день перечисления денежных сумм на счет исполнителя или выдачи их из кассы (п. 4 ст. 226 НК РФ).

Из этого следует, что пока вознаграждение по гражданско-правовому договору не выплачено физическому лицу, оно не отражается ни в разделе 1 по строкам 020 и 022 (потому что налог не удержан), ни разделе 2 (по строкам 110, 113). Это же касается и НДФЛ с указанного вознаграждения: он будет исчислен и удержан только на дату выплаты дохода, поэтому в строки 140 и 160 раздела 2 расчета 6-НДФЛ он также должен быть только после выплаты, то есть за полугодие 2021 года.

Смотрите также

- Нужно ли отражать отпускные и больничные в строке 112 нового расчета 6-НДФЛ?

- Нужно ли доход по договору аренды включать в поле 113 нового расчета 6-НДФЛ?

- Как в новом расчете 6-НДФЛ отразить зарплату за март 2021 года?

- Договор ГПХ в расчете по форме 6-НДФЛ в программах 1С

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Как правильно отразить договор подряда в 6-НДФЛ?

- Договор подряда и 6-НДФЛ: основные положения

- Образец 6-НДФЛ по договору ГПХ

- Нюансы «подрядных» выплат

- Итоги

Договор подряда и 6-НДФЛ: основные положения

Договор подряда является одним из видов договоров гражданско-правового характера (ГПХ), при котором:

- на подрядчике (исполнителе) лежит обязанность выполнить по заданию заказчика обусловленную договором работу;

- заказчик принимает на себя обязательство по приемке результатов выполненной работы и ее оплате.

Оплата за «подрядную» работу является для исполнителя доходом, облагаемым НДФЛ. Для заказчика выплата такого дохода сопряжена с исполнением обязанностей налогового агента и отражением данной «подрядной» выплаты в 6-НДФЛ.

Обратите внимание! С отчетности за 1 квартал 2021 г. применяется новая форма отчета 6-НДФЛ, утв. приказом ФНС России от 15.10.2020 № ЕД-7-11/753@. Теперь она включает сведения из формы 2-НДФЛ. Справки 2-НДФЛ, как самостоятельный отчет, отменены.

С правилами заполнения нового формуляра разобрались эксперты КонсультантПлюс. Оформите пробный демо-доступ к системе К+ и бесплатно переходите к разъяснениям экспертов.

На что обратить внимание при заключении договора подряда, узнайте из этой статьи.

Для отражения в 6-НДФЛ «подрядного» дохода потребуются следующие данные:

- стоимость «подрядной» работы — она попадает в стр. 100 раздела 2 отчета;

- исчисленный и удержанный НДФЛ — его отражают по стр. 140 и 160;

- в разделе 1 отчета заполняются блоки стр. 021-022 по каждой дате «подрядных» выплат (детальнее они будут рассмотрены далее).

Чтобы в 6-НДФЛ «подрядные» выплаты были отражены без ошибок, следует помнить о следующих налоговых требованиях:

- все выплаты по договору подряда (включая авансы) подлежат отражению в 6-НДФЛ (п. 1 ст. 223 НК РФ, письмо Минфина России от 26.05.2014 № 03-04-06/24982);

- данные в разделе 2 отчета приводятся нарастающим итогом, в 1-м разделе — за последние 3 месяца отчетного периода;

- дата получения физическим лицом «подрядного» дохода — день его перечисления на карточку или выдачи денег из кассы, в том числе дата выдачи подрядчику аванса. А вот дата подписания акта сдачи-приемки работ значения не имеет, что подтверждают налоговики (см., например, письмо УФНС по г. Москве от 16.01.2019 № 20-15/003917@);

- срок перечисления НДФЛ — не позднее дня, следующего за каждой «подрядной» выплатой.

Нюансы договора подряда с позиции международных стандартов узнайте из статьи «МСФО № 11 Договоры подряда — особенности применения».

Образец 6-НДФЛ по договору ГПХ

Разобраться с особенностями заполнения 6-НДФЛ при «подрядных» выплатах поможет следующий пример.

ООО «Геодезист» заключило договор подряда с Березкиным М. Н. на выполнение подрядных работ по ремонту мебели цеха № 12. Согласно условиям договора за время выполнения работ (1-й квартал 2021 года) указанное лицо получило аванс 15.02.2021 (5 000 руб.) и окончательный расчет 26.02.2021 (22 000 руб.).

Договор подряда в 2-м разделе 6-НДФЛ имеет вид:

В 1-м разделе 6-НДФЛ договор подряда отражается в следующем виде:

Как изменятся данные в строках 6-НДФЛ, если «подрядный» доход выплачен нерезиденту или индивидуальному предпринимателю, узнайте из следующего раздела.

Как отобразить в 6-НДФЛ другие выплаты, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Нюансы «подрядных» выплат

Договор подряда может быть заключен с физическим лицом:

- имеющим статус ИП;

- являющимся нерезидентом (субъектом, находящимся на территории России менее 183 календарных дней в течение 12 месяцев).

Для 6-НДФЛ это означает:

- выплаченные ИП деньги по договору подряда в 6-НДФЛ у налогового агента не отражаются — предприниматель сам уплачивает налоги с полученных доходов и отчитывается по ним;

- «подрядные» доходы нерезидента облагаются по ставке 30% (вместо привычных 13%).

Выплата дохода нерезиденту никак не повлияет на заполнение дат в 1-м разделе 6-НДФЛ, а стр. 022 этого раздела и строки раздела 2, отражающие исчисленный с «подрядных» доходов НДФЛ, изменятся и будут отражены следующим образом:

Таким образом, статус физического лица влияет на факт отражения «подрядного» дохода, а также на величину НДФЛ.

Подробнее о статусе налогового резидента расскажет статья «Налоговый резидент РФ — это …».

Итоги

Полученные физическим лицом по договору подряда доходы отражаются в 6-НДФЛ отдельно по каждой дате выплаты (включая все авансовые платежи). Если работу выполнил ИП, в 6-НДФЛ у источника выплаты «подрядные» доходы и соответствующие суммы НДФЛ не отражаются.

Как отразить ГПХ в 6-НДФЛ

Как организации, так и предприниматели вправе привлекать физлиц с целью выполнения работ по гражданско-правовым договорам. 6-НДФЛ содержит сведения о начисленных и удержанных налогах с доходов физических лиц. В связи с этим может возникать вопрос о том, каким образом в 6-НДФЛ отражается выплаты по договорам ГПХ. В статье рассмотрим как отразить ГПХ в 6-НДФЛ.

Договор ГПХ

Если компании или ИП привлекают физлиц для выполнения какой-либо работы, они заключают с ними договора гражданско-правового характера (ГПХ). По данному договору дата получения дохода по факту считается датой выплаты денежных средств физлицу. При этом не будет иметь значение, что было выплачено – аванс или окончательная сумма. Каждая выплата в 6-НДФЛ будет отражаться отдельным блоком и под отдельной датой.

Важно! Если сравнивать договор ГПХ с обычным договором, то по последнему под датой получения дохода будет считаться последний день месяца, за который производится выплата заработной платы. Кроме того, в этом случае с аванса НДФЛ удерживаться не будет.

Кто является налоговым агентом по договору ГПХ

Организации и ИП, заключившие с физлицом договор ГПХ (если он не является предпринимателем) считаются налоговыми агентами. Это следует из пп.1 и 2 ст.226 НК РФ. Это означает, что они обязаны производить удержание и уплату НДФЛ с выплаченного вознаграждения физлицу по договору ГПХ (Читайте также статью ⇒ Отражение суточных в расчете 6-НДФЛ в 2021).

Порядок удержания НДФЛ

Важно! Если организация или ИП нанимает по договору ГПХ физических лиц и выплачивают им доход, то они обязаны отразить это в 6-НДФЛ, так как в этом случае они являются налоговыми агентами. Это означает, что за удержание с выплат НДФЛ и уплату их в казну отвечает именно организация.

В первую очередь необходимо выяснить, в какие сроки следует рассчитать сумму налога с дохода физлиц, удержать и оплатить ее в бюджет.

Дата, в которую работник по договору ГПХ получает доход является датой удержания налога. В этот день физлицу выплачивают за работу денежные средства из кассы, либо перечисляют ему деньги на карточку. Эту дату и нужно будет отразить в 6-НФДЛ по строке 100.

Так как дата, в которую получен доход по ГПХ также является и датой удержания НДФЛ, а это означает, что эту дату необходимо указать в форме 6-НДФЛ по строке 110. Эта дата также должна соблюдать с той, что указана как дата расчета в договоре подряда.

Как и во всех иных случаях при перечислении НДФЛ в бюджет, сделать это необходимо не позднее следующего рабочего дня после выплаты средств физлицу. Эту дату указывают в форме 6-НДФЛ по строке 120.

Как отразить ГПХ в 6-НДФЛ

В 2021 году форма 6-НДФЛ по ГПХ заполняется на основании приказа ФНС №ММВ-7-11/450 от 14.10.2015. в приказе указываются следующие требования к заполнению:

- По каждому ОКТМО форма заполняется отдельно. Также организации необходимо указать код муниципального образования, в котором находятся подразделение компании.

- В отдельные разделы оплата по ГПХ в форме 6-НДФЛ не указывается. Эта сумма в отчетности должна указываться на общих основаниях. Первый раздел должен содержать данные о доходе и налоге, который был исчислен и уплачен нарастающим итогом за 1 квартал, полугодие, 9 месяцев и год. По каждой налоговой ставке заполняется первый раздел. Отчетные данные за отчетный период указываются во втором разделе.

- Если в одном налоговом периоде НДФЛ уплачивался по разным ставкам, то по каждой ставке информация в 6-НДФЛ вносится отдельно. Для того, чтобы налоговая не начислила штрафные санкции, необходимо тщательно проверять правильность внесенных сведений.

Исходя из указанных требований ГПХ в 6-НДФЛ отражается и сдается по каждому отчетному периоду не позднее последнего дня месяца, следующего за отчетным периодом.

Пример отражения ГПХ в 6-НДФЛ

ООО «Континент» заключило с физлицами договор на оказание услуг в период с 1 апреля по 31 мая. Стоимость оказанных услуг по договору составляет 10 000 рублей, размер НДФЛ с данной суммы составляет 1 300 рублей. Выплата денег произведена 10 июня.

По строке 070 формы 6-НДФЛ прописывается сумма удержанного НДФЛ, то есть 1 300 рублей. В этот же день произошло удержание НДФЛ, а это означает, что по строкам 100 и 110 указывается эта же сумма под датой 10 июня. Общая сумма выплаченного дохода составляет 10 000 рублей. Это значение проставляется по строке 130 формы 6-НДФЛ.

Аванс по договору ГПХ в 6-НДФЛ

1 раздел: аванс, выплаченный по ГПХ договору должен включаться в общую сумму дохода, которая исчисляется нарастающим итогом с начала налогового периода. Отражается эта сумма по строке 020. В остальном сроки формы заполняются в обычном порядке (Читайте также статью ⇒ 6-НДФЛ ошибки при заполнении в 2021 году. Какие ошибки исправлять не нужно?).

Важно! В том случае, если до окончания отчетного периода выплата по ГПХ договору только начислена, а выплатить ее не успели, то он включается в общую сумму дохода по 020 строке. Налог, исчисленный с этой суммы указывается по 040 строке. При этом в 070 строке данные о сумме указывать не нужно. Это следует из того, что сумма еще не выплачена и НДФЛ с нее удержан не был.

2 раздел: здесь отражаются авансы по договорам ГПХ, которые выданы в течение последних трех месяцах отчетного периода.

По строке 100 и 110 отражается даты выплаты денег физлицу, с которым заключен договор ГПХ. В строке 120 указывают день, когда перечислен НДФЛ, то есть следующий рабочий день после выплаты физлицу дохода. В строке 130 и 140 отражаются аванс, выплаченный по договору ГПХ и, соответственно, удержанный с этой суммы НДФЛ.

Отражение в 6-НДФЛ промежуточных выплат и окончательного расчета по договору ГПХ

1 раздел: заполняется 1 раздел в обычном порядке. Все выплаты, которые произведены по договору ГПХ будут включаться в общие доходы и отражаться по 020 строке. С этой суммы будет ниже указываться НДФЛ по строкам 040 и 070.

2 раздел: выплаченный аванс, а также окончательный расчет, который выплачен в течение последних трех месяцев будет указываться в отдельном блоке по строкам 100-140. Это связано с тем, что выплата их производилась в разное время.

Особенности отражения дохода в 6-НДФЛ

Организации и ИП заключают договорные отношения с физлицами, ИП или не резидентами. Когда компании формируют отчет, то для каждого случая будут выделяться определенные особенности заполнения. Например:

- Предприниматели самостоятельно вычисляют сумму налога и отражают ее в отчетности. Если ГПХ оформляется с ИП, то 6-НДФЛ заполняться не будет, а организация не должна исчислять НДФЛ. Заказчик не отражает в справке выплаты по договору ГПХ с ИП. Это связано с тем, что ИП самостоятельно выплачивает в бюджет платежи по НДФЛ, а соответственно и отчитывается по ним самостоятельно.

- В том случае, если договор заключается с физлицом, которое не является резидентом, то ставка НДФЛ составит 30%.

Заключение

Если формируются сведения по договору ГПХ, то налоговый агент должен учитывать статус подрядчика. От этого будет зависеть отражение сведений, а также ставка НДФЛ. Помимо этого, отдельно необходимо отражать авансовые платежи. В одном блоке группируются только выплаты с договоров, которые перечислены в одну дату.

Заполнение 6-НДФЛ при выплате доходов по ГПД

Письмо Управления ФНС по г. Москве № 20-15/003917@ от 16.01.2019

Организации и ИП для выполнения работ или оказания услуг могут привлекать физлиц по гражданско-правовому договору (ГПД) или договору гражданско-правового характера (ГПХ).

Если договор ГПД заключен организацией или ИП с физлицом, не являющимся индивидуальным предпринимателем, такие работодатели признаются налоговыми агентами (подп. 1, 2 ст. 226 НК РФ). Напомним, в расчете по форме 6-НДФЛ налоговый агент предоставляет общую информацию по всем физическим лицам, которые получили от него доход. Это суммы выплаченных доходов, предоставленных налоговых вычетов, исчисленного и удержанного НДФЛ и сроки перечисления его в бюджет (п. 1 ст. 80 НК РФ).

ФНС разъяснила, как выплаты по договорам ГПД отражаются в Расчете по форме 6-НДФЛ. Форма расчета и порядок ее заполнения утверждены приказом ФНС России от 14.10.2015 г. № ММВ-7-11/450@.

Дата фактического получения дохода

При каждой выплате таких доходов (вознаграждений по ГПД) у агента возникает обязанность исчислить, удержать НДФЛ, и на следующий день перечислить его в бюджет. Удерживать НДФЛ нужно в день фактического получения дохода.

Дата фактического получения дохода – это дата, на которую доход подлежит включению в налоговую базу по НДФЛ.

Датой фактического получения дохода в виде вознаграждения за оказание услуг по договору гражданско-правового характера считается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Дата фактического получения доходов указывается по строке 100 раздела 2 расчета.

Срок перечисления НДФЛ

Перечислить НДФЛ с выплат по гражданско-правовым договорам налоговый агент должен в общем порядке не позднее рабочего дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ). Дата, не позднее которой налог должен быть уплачен, указывается в строке 120 «Срок перечисления налога» расчета 6-НДФЛ.

Как заполнить расчет 6-НДФЛ

Оплату по ГПД в 6-НДФЛ отражают в отчетности по общим правилам. Так, в первом разделе отражают данные о доходе, исчисленном и удержанном налоге нарастающим итогом за квартал, полугодие, 9 месяцев, год. Первый раздел заполняют по каждой из налоговых ставок. Раздел 1 расчета 6-НДФЛ включает, в частности:

- строка 020 – обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода;

- строка 030 – обобщенная по всем физическим лицам сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода;

- строки 040 и 070 – общий начисленный и удержанный НДФЛ.

Во втором разделе отражают отчетные данные за квартал:

- строка 100 – дата выплаты вознаграждения или аванса по гражданско-правовым договорам;

- строка 110 – дата удержания налога с суммы фактически полученных доходов;

- строка 120 – дата, не позднее которой должна быть перечислена сумма налога;

- строки 130 и 140 – соответствующие суммовые показатели.

Пример. Заполнение 6-НДФЛ по договору ГПД

В октябре 2018 г. организация перечислила физлицу вознаграждение по гражданско-правовому договору за работы, выполненные в сентябре. Акт сдачи-приемки работ (услуг) по договору подписан в сентябре 2018 г. Кроме того, в октябре 2018 г. работникам выплачена зарплата, начисленная в сентябре 2018 г.

ФНС отметила в письме, как в данном случае заполнить расчет 6-НДФЛ.

Если вознаграждение физическому лицу за оказание услуг по ГПД выплачено в октябре 2018 года, то данная операция отражается в Разделах 1 и 2 расчета по форме 6-НДФЛ за 2018 год, то есть в годовом расчете.

По заработной плате, выплаченной в октябре, Раздел 1 расчета 6-НДФЛ за 9 месяцев 2018 года заполняется следующим образом:

- по строке 020 «Сумма начисленного дохода» указывается сумма дохода нарастающим итогом с учетом заработной платы за сентябрь 2018 года;

- по строке 040 «Сумма исчисленного налога» указывается исчисленный НДФЛ с этой суммы.

В Разделе 2 расчета за 9 месяцев 2018 года эти выплаты не отражаются. Они подлежат отражению в Разделе 2 расчета по форме 6-НДФЛ за 2018 год.

Поделиться

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Как отразить договор ГПХ в 6-НДФЛ в 2020-2021 годах

Виды договоров ГПХ, попадающие в 6-НДФЛ

Гражданско-правовой договор (ГПД), или по-другому договор гражданско-правового характера (ГПХ), может заключаться между юрлицами, между физлицами и между юридическими и физическими лицами. ИП также могут заключать подобные договоры между собой и со всеми перечисленными выше лицами. Подробнее о ГПХ читайте здесь.

Во всех ли случаях необходимо представлять расчет 6-НДФЛ в налоговую инспекцию? Нет, 6-НДФЛ сдается, если в договоре ГПХ:

- заказчик — юрлицо или ИП, являющиеся налоговыми агентами по НДФЛ;

- исполнитель — только физлицо.

Исполнители — ИП и юридические лица самостоятельно отчитываются перед государством о своих доходах и налогах, поэтому подавать на них расчет 6-НДФЛ не требуется.

Кроме того, существует несколько разновидностей договоров ГПХ:

- связанные с покупкой, продажей, дарением, арендой имущества;

- выполнением работ;

- оказанием услуг.

Однако не все виды договоров ГПХ в 6-НДФЛ будут указаны, так как при операциях, связанных с продажей, покупкой и дарением имущества, налогоплательщики обязаны исчислять налог на доходы физических лиц самостоятельно согласно ст. 228 НК РФ.

Таким образом, соглашение ГПХ в 6-НДФЛ найдет отражение при соблюдении следующих условий:

- Договор заключен между юрлицом или ИП и физлицом.

- Предметом договора является выполнение работ, оказание услуг, передача имущества в аренду.

- Прочитайте также о том, кто является налоговым агентом по НДФЛ.

Расчет 6-НДФЛ

Данный расчет обязаны заполнять все налоговые агенты по НДФЛ и ежеквартально представлять в налоговый орган не позднее последнего числа месяца, следующего за отчетным периодом. Подробнее читайте в статье «Кто обязательно сдает отчет по форме 6-НДФЛ». Годовой расчет сдают не позднее 31 марта следующего года. Правила заполнения расчета за 2020 г. и его форма утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Здесь вы можете скачать актуальный бланк расчета.

Законодатели объединили расчет 6-НДФЛ и справки 2-НДФЛ в единую форму. С отчетности за 1 квартал 2021 г. необходимо будет представлять в налоговую новый отчет. В статье мы рассказываем, как отчитаться по итогам 2020 года в 2021 г.

Теперь поговорим о правилах заполнения расчета 6-НДФЛ при учете сумм, выплаченных по договору ГПХ. Возьмем для изучения порядка отражения сведений по ГПД в расчете 6-НДФЛ договор подряда. Данные по иным гражданско-правовым договорам, например аренды имущества, оказания услуг, вносятся аналогичным образом.

Договор подряда в 6-НДФЛ

В расчете два раздела, первый из которых заполняется данными с начала года, то есть нарастающим итогом, а второй — данными за тот квартал, за который он представляется.

Сведения о договоре ГПХ попадают в 6-НДФЛ в момент выплаты денежных средств по нему, независимо от сроков заключения договора и сроков выполнения работ. То есть раздел 1 построчно выглядит так:

- 010 — ставка НДФЛ (для налоговых резидентов она равна 13%, для иностранных граждан — 30%, в 2021 г. появилась новая — 15% — для годового дохода свыше 5 млн. рублей);

- 020 — начисленные суммы, в том числе авансы, по ГПД;

- 030 — налоговые вычеты;

- 040 — сумма исчисленного НДФЛ с начисленной суммы;

- 070 — суммы удержанного НДФЛ.

По заявлению физлица и при наличии необходимых документов при исчислении НДФЛ от доходов по ГПД можно уменьшить налоговую базу с помощью налоговых вычетов. Вычеты можно получать только по одному месту работы и только при ставке НДФЛ 13%. А в случае с ГПД — только в тех месяцах, когда были произведены выплаты по этому договору, с учетом предыдущих доходов физлица за год, чтобы не превысить лимит в 350 000 руб. (ст. 218 НК РФ).

Раздел 2 заполняется по каждой выплате, произведенной в рамках ГПД. Построчно расписывается так:

- 100 — дата выплаты денежных средств, так как по ГПД дата фактического получения дохода — день выплаты вознаграждения или его части согласно ст. 223 НК РФ;

- 110 — та же дата, что и в строке 100;

- 120 — дата, следующая за датой выплаты денежных средств, по ст. 226 НК РФ;

- 130 — начисленная сумма дохода, включающая НДФЛ;

- 140 — сумма НДФЛ.

Пример заполнения расчета по выплатам ГПХ

Рассмотрим на конкретных цифрах порядок отражения договора подряда в 6-НДФЛ и пример заполнения бланка расчета.

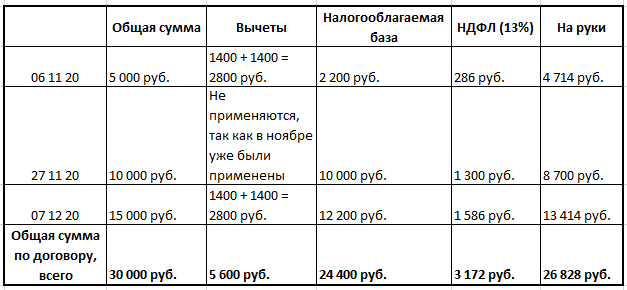

Между ООО «Принцип» и Козловым Петром Петровичем заключен договор подряда на выполнение работ по замене сантехнического оборудования в офисе заказчика посредством инструментов и с использованием материалов заказчика. Договор заключен 02.11.2020. В договоре уточнено, что приступить к работе необходимо 06.11.2020, а закончить ее — 07.12.2020.

Козлов П. П. представил пакет документов, подтверждающих, что он имеет право на «детские» вычеты, поскольку является отцом двоих детей и его доход с начала года не превысил 350 000 руб. Общая сумма по договору подряда составила 30 000 руб.

Выплаты были произведены следующим образом:

- 06.11.2020 — 4714 руб. на руки и 286 руб. НДФЛ;

- 27.11.2020 — 8700 руб. на руки и 1300 руб. НДФЛ;

- 07.12.2020 — 13 414 руб. на руки и 1586 руб. НДФЛ.

Расшифровка сумм представлена в таблице:

Акт о выполненных работах подписан 07.12.2020.

Заполненная форма 6-НДФЛ за 2020 год в части рассматриваемого договора ГПХ выглядит так:

Отражение выплат по договору подряда в 6 НДФЛ

Работодатели выступают в качестве налоговых агентов по отношению к физ. лицам, которым они выплачивают доход, удерживают и перечисляют за них подоходный налог. Каждый квартал они отчитываются перед налоговой инспекцией, сдавая отчетность. В отчет попадают не только сотрудники предприятия, но и исполнители по договорам ГПХ. Как отразить выплаты по договорам подряда в 6 НДФЛ?

Что это такое?

Эта форма взаимодействия не подразумевает возникновения трудовых отношений между участниками. Сторонами сделки являются заказчик и исполнитель. Первый заказывает определенную услугу, например ремонт оборудования, второй выполняет работу в установленный по договору срок. Заказчик принимает подрядную работу, этот факт фиксируется актом выполненных работ, после производится оплата услуг. Сам документ регулируется Гражданским, а не Трудовым кодексом.

Такой вид отношений выгоден работодателям, так как исполнители по нему лишены гарантий, установленных ТК РФ (отпуск, больничный, режим работы и другие). Договор ГПХ может быть заключен на выполнение разовых работ или на длительный срок. Существует несколько его разновидностей, один из них это договор подряда. Обязанность по удержанию и уплате НДФЛ сохраняется за организацией.

Важно! Если предприятие, в качестве подрядчика выбрало ИП, оно освобождается от уплаты налогов по этому договору, т.к. ИП не является физ. лицом и самостоятельно уплачивает и отчитывается по своим налогам.

Как заполнить отчетность?

Отчет заполняется общим итогом по всем физ. лицам. Выплаты по договорам подряда заполняются аналогично вознаграждениям обычных работников.

Важно! Единственным отличием является отражение аванса. При выдаче аванса сотрудникам фирмы, налог не удерживается, он исчисляется после окончания месяца и удерживается с зарплаты. При заключении договора подряда, НДФЛ удерживается с каждого вознаграждения.

Первый раздел заполняется нарастающим итогом с начала года. В поле 010 указывается ставка налога, по каждой ставке заполняется отдельный лист. Исполнителем может оказаться не резидент России, тогда налог у него будет удерживаться по ставке 30%. В строках 020 и 040 показывается сумма вознаграждения за выполнение работ, услуг и исчисленный с него налог. В поле 070 отражается размер удержанного налога.

Если исполнитель по договору имеет право на налоговые вычеты (например, профессиональные), они отражаются в поле 030 и уменьшают сумму к налогообложению. Такое право должно быть документально подтверждено.

Заполнение по строке 060 осуществляется единожды, суммарно по всем ставкам (если их несколько). Значение проставляется в поле на первом листе, на остальных страницах эта строка остается не заполненной. Учитываются все физ. лица, получившие доход в течение года (заполняется нарастающим итогом). Если с одним и тем же человеком заключалось несколько договоров подряда(в текущем налоговом периоде), он показывается по строке только один раз.

Раздел 2 заполняется за текущий период – 3 месяца. Показываются все выплаты по договору.

По договорам подряда строки в 6 НДФЛ заполняются следующим образом:

- 100 – дата получения дохода исполнителем. Здесь указывается либо день перечисления денежных средств, либо день выдачи наличных;

- 110 – дата удержания НДФЛ (совпадает с днем выплаты дохода);

- 120 – дата перечисления сбора по закону. Законодательно установлено, что перечисление сборов в бюджет должно быть произведено не позднее дня следующего за удержанием НДФЛ. Таким образом, даже если налог уплатили в день выдачи вознаграждения, в отчете отражается следующий рабочий день;

- 130 – стоимость, указанная в договоре. Если подразумевается выплата аванса, то размер аванса и сумма расчета;

- 140 – сумма удержанного налога.

Важно! Если доход был перечислен в последний день отчетного (налогового) периода, в 6 НДФЛ он не учитывается. Выплата включается в отчет уже за следующий квартал.

Пример заполнения отчета

ООО “Витраж” заключила договор подряда с физическим лицом. Аванс был перечислен 05.12.2019 г., акт выполненных работ был подписан 28.12.2019 г. Полный расчет с исполнителем был произведен 29.12.2019 г. Стоимость услуг составила 39 000 руб., из которых аванс равен 10 тыс. руб. Исполнитель имеет право на вычет суммы до 8 000 рублей.

Аванс и заключительный расчет будут отражаться в разных периодах, т.к. НДФЛ с последней выплаты будет уплачен уже в 2020 году.

Пример заполнения отчетности за 2021 год и 1-й квартал 2020:

Заключение

Выплаты по договорам подряда налоговый агент должен показать таким же образом, как доходы обычных сотрудников. Различается только отражение аванса, в данной ситуации НДФЛ с него удерживается. Если в качестве исполнителя выступает ИП, перечислять за него налог не нужно, так же как и показывать его в 6 НДФЛ.