Как расторгнуть ипотечный кредитный договор с банком?

Можно ли отказаться от ипотеки

Ситуации бывают разными. Сегодня человек может остро нуждаться в ипотечном кредите, а через месяц понять, что оформление крупной ссуды было большой ошибкой. Но обязательства есть, они должны выполняться. На деле отказаться от ипотеки после сделки совсем непросто.

Рассмотрим, можно ли отказаться от ипотеки, реально ли это вообще, как действовать заемщику. Ситуация серьезная. Неоплата действующего кредита может привести к последствиям, штрафам, порче кредитной истории. Поэтому специалист Бробанк.ру рассмотрел ситуацию и рассказывает, что предпринять для отказа от ипотеки.

Можно ли отказаться от ипотеки после одобрения

Порой намерение оформить ипотеку исчезает еще до момента подписания кредитного договора. И это самая простая ситуация, из которой можно выйти без проблем. Вы можете спокойно сказать банку, что передумали, если:

- вы подали онлайн-заявку на ипотеку и получили предварительное одобрение;

- вы принести в банк документы на себя и получили окончательное одобрение с указанием суммы;

- вы собрали пакет документов на покупаемый объект, банк проверил его и дал согласие на принятие в залог;

- договор подписан, но сделка не зарегистрирована в Росреестре, права собственности не оформлены, продавец не получил деньги.

То есть на любом этапе оформления можно сказать банку, что вы передумали заключать кредитный договор. Даже если договор подписан, вы можете написать в банк заявление на отказ от него и просто не регистрировать сделку.

Сделка по выдаче кредита окончательно закрепляется в момент передачи денег. Если деньги не переданы, кредитный договор не имеет юридической силы.

Что говорит Сбербанк по поводу отказа ипотеки после оформления

Каждая вторая ипотека в стране выдается Сбербанком, поэтому и рассмотрим, что он говорит по поводу отказа от ипотечного кредита после его оформления. В целом аналогично действуют и другие банки, схему Сбера можно назвать эталоном.

Как уже говорилось выше, отказ от оформления ипотеки может быть озвучен на любой стадии процесса. Но если он уже подошел к концу, были заключены договора, прошла регистрация, действия будут не такими простыми.

Как отказаться от ипотеки Сбербанка:

- В любой момент отказаться идти дальше без всяких заявлений, если договор еще не подписан.

- Если договор подписан, но сделка не заключена в Росреестре. Клиент пишет в офисе банка заявление на отказ от ипотеки. Если документы уже сданы на регистрацию, нужно оперативно обратиться в Росреестр и остановить процесс.

- Если сделка прошла регистрацию, но банк еще не перевел продавцу деньги. Обратиться в банк и написать заявление, расторгнуть с покупателем договор купли-продажи, зарегистрировать расторжение в Росреестре и предоставить Сберу подтверждающий это документ.

Это идеальные выходы из ситуации. Дело решается без суда, штрафов, дополнительных сборов. Просто важно принять решение своевременно. Если продавец уже получил деньги, то все, простого выхода из ситуации не будет.

Можно ли отказаться от ипотеки после сделки

Теперь рассмотрим другую ситуацию. Когда сделка окончательно завершена, договор подписан, зарегистрирован в Росреестре, на недвижимость наложено обременение банка, покупатель получил деньги. Обратного хода такая ситуация уже не имеет, расторгнуть договор и сделку невозможно.

Почему:

- Продавец уже получил деньги, значит, по закону кредитная сделка считается полностью совершенной, кредитный договор вступил в законную силу.

- На недвижимость официально оформлено обременение, составлена закладная. Эти данные отражаются в выписке из ЕГРН.

- Заключен договор купли-продажи, продавец получил деньги, сделка по этой части также завершена.

Первым делом на ум приходит именно такой вариант действий — просто закрыть ипотечный кредит досрочного, и все, обязательства будут выполнены. Досрочные гашения кредитов по закону проходят без штрафов, комиссий и препятствий со стороны банка.

Только в случае с ипотекой есть одно большое “но” — где взять деньги на это досрочное погашение? В случае с обычным кредитом наличными средства выдаются на руки и могут быть просто не израсходованы заемщиком. Тогда он просто сделает ими досрочное погашение и закроет ссуду.

Если же это ипотека, то денег на руках нет, они переданы продавцу. Есть только купленная квартира, которую хочется вернуть банку. Конечно, если у покупателя есть свободные средства, досрочное гашение — просто идеальный вариант. Но обычно ситуация кардинально обратная: денег нет, есть желание отказаться от ипотеки и квартиры.

Досрочное погашение в этом случае возможно только деньгами, вырученными от продажи ипотечной квартиры. Вам придется договариваться об этом с банком.

Если продавец получает деньги через ячейку

Есть еще пути отхода в ситуации, когда продавец получает деньги не безналичным переводом на счет, а через банковскую ячейку. Если он еще не забрал их, факт передачи не зафиксирован, поэтому еще можно что-то предпринять.

Но тут нужно понимать, что ваши намерения об отказе по сделке должен разделять продавец. А он в этом совсем не заинтересован. И у него есть полное право забрать деньги из ячейки, после чего сделка будет окончательно завершена.

Если же вам удалось договориться с продавцом, тогда нужно оперативно оформить расторжение договора купли-продажи, зарегистрировать его и подать заявление в банк на изменение записи в ЕГРН (на квартире уже лежит обременение).

После деньги из ячейки банк изымает и направляет на досрочное закрытие кредита. Но так как кредит действовал какое-то время, за этот период банк возьмет положенные проценты, придется немного доплатить. Но это в интересах заемщика.

Как отказаться от ипотеки и вернуть квартиру банку

Конечно, именно как возврат сделка проведена не будет. Банку тоже совсем не нужна эта квартира. Он выдает деньги в долг и получает за это проценты, недвижимость ему на балансе совсем не нужна.

Если вы поняли, что ипотека вам не нужна, вы не в силах ее выплачивать, необходимо:

- Обратиться в банк и рассказать о своей ситуации. Скажите, что больше не может справляться с обязательствами и хотите полностью избавиться от бремени.

- Нужно договориться о продаже ипотечной квартиры и гашении полученными средствами долга досрочно, после чего ипотека будет завершена.

- Обычно банки идут на это, хоть и скрепя сердцем. Они могут предложить заемщику самостоятельно искать покупателя, или банк сам займется продажей по своим каналам. Но во втором случае цена будет гораздо ниже среднерыночной.

- Если покупатель найден, он гасит за заемщика ипотечный кредит досрочно, после с недвижимости снимается обременение. Далее заключается кредитный договор.

Проблема в том, что придется еще поискать покупателя, который будет готов связаться с проблемным объектом. Поэтому ипотечные квартиры всегда продаются дешево, иначе просто не найти заинтересованное в покупке лицо.

Если ипотека была взята относительно недавно, то после сделки и досрочного погашения может образоваться излишек средств. В этом случае они передаются заемщику.

Если речь об отказе после развода

Теперь рассмотрим ситуацию, можно ли отказаться от ипотеки при разводе. Если ссуда оформляется в браке, оба супруга становятся созаемщиками и несут идентичную ответственность. Если же случается развод, всегда возникают споры и вопросы.

Как действуют пары:

- Продолжают платить ипотеку по устной договоренности. После выплаты ссуды решают вопрос с разделом.

- Обращаются в банк, чтобы полностью отказаться от ипотеки. Квартира продается, кредит закрывается досрочно.

- Один из заемщиков выходит из ипотеки. В итоге заемщиком будет один человек, который и будет нести ответственность за выплату.

Единого алгоритма действий в этой ситуации нет, все зависит от обстоятельств и намерений бывших супругов. Порой дело приходится решать в суде.

Бывает так, что с банком договориться не получается. Он отказывается продавать квартиру (закон не обязывает его выполнять просьбы заемщика). Тогда остается только обращаться в суд и доказывать свою точку зрения, например, справками о доходах, инвалидности, если причина в снижении уровня дохода.

А если просто перестать платить

Если банк не желает идти навстречу, или сам заемщик не обращается за помощью, обязательства никуда не исчезают. Есть кредитный договор, который нужно соблюдать. И если желание отказаться от ипотеки вызвано падением уровня платежеспособности, возникает просрочка.

Что будет в этом случае:

- После просрочки банк начнет звонить должнику, прояснять ситуацию. В принципе, уже на этом этапе можно обозначить свою позицию и говорить, что хотите отказаться от ипотеки, что платить не намерены.

- Банк может воевать с заемщиком несколько лет, при этом каждый день на просрочку будут капать пени. А так как кредит не платится, сумма просрочки каждый месяц будет все больше.

- Банк не выдержит и подаст в суд, чтобы забрать квартиру. Суд примет его сторону, будет организовано выселение.

- Квартира продается с торгов за копейки, долг погашается досрочно. Если денег не хватает, банк может подать в суд и требовать недостающие средства.

Да, это тоже вариант отказа от ипотеки, но уж очень специфичный и проблематичный. Лучше до него не доводить и пытаться наладить диалог с кредитором.

Основания для расторжения договора ипотеки

|

Юлия Меркулова Автор статьи Практикующий юрист с 2012 года |

Кредит на недвижимое имущество — это наиболее сложная финансовая операция банка. Такой заем выдают на длительный срок (до 30 лет). За указанный период может произойти немало реформ и других изменений, в связи с этим возможно расторжение ипотечного договора. Банк может аннулировать контракт в ситуации, когда заемщик уклоняется от уплаты либо не соблюдает условий контракта.

Оснований на прекращение отношений с кредитно-финансовой организацией у самого должника куда больше. Можно ли расторгнуть ипотечный договор с банком? Рассмотрим в этой статье.

Как можно расторгнуть ипотечный договор с банком?

Чаще всего расторжение ипотечного договора с финансовым учреждением возникает:

- по инициативе банка – основанием для этого становятся нарушения условий ипотечного кредита заемщиком;

- по обоюдному согласию сторон – кредитор и заемщик находят компромиссное для всех сторон решение.

Причины и условия для расторжения договора ипотеки

Основания прекращения договора ипотеки со стороны кредитора:

- невыполнение условий соглашения по выплате займа;

- применение банковских денег не по целевому назначению;

- предоставление ложной информации;

- осуществление перепланировок без получения согласия финансового учреждения;

- причинение вреда недвижимости (предмету залога);

- неисполнение обязательств по страхованию.

Самая распространенная причина для прекращения соглашения банка с заемщиком — постоянные просрочки. При этом, если должник не будет уклоняться от разговора с кредитным учреждением, то возможен альтернативный вариант — реструктуризация задолженности.

Ипотека — кредит, который берется на длительный срок, и от потери работы, уменьшения заработка, болезни, возникновения дополнительных обязательных затрат не застрахован ни один заемщик.

Юристы в сфере кредитования рекомендуют рассчитывать возможность погашения ипотечного займа исходя из того, что взнос не должен превышать трети дохода, даже если кредитно-финансовая организация позволяет приобрести более дорогостоящую квартиру при большем платеже.

Способы расторжения ипотечного договора

Законодательство России предусматривает следующие способы прекращения кредитных обязательств перед банком:

- по обоюдному согласию сторон;

- по судебному решению.

Может ли заемщик расторгнуть ипотечный договор по своей инициативе?

Такая возможность у должника имеется. Способы расторжения контракта в этом случае:

- у заёмщика появились средства, чтобы погасить кредитные обязательства полностью. Финансовое учреждение не может отказывать клиенту в его пожелании. При полной оплате ипотеки раньше оговоренного срока, естественно, контракт прекращает свое действие;

- у должника настолько ухудшилось финансовое положение, что больше вносить платежи по ипотеке он не в состоянии. В этой ситуации нельзя прекращать взносы по кредиту, иначе банк может отобрать недвижимость через судебный орган. В таком случае возможна реализация жилья, которое выступает залогом по кредиту. Из средств, полученных за квартиру, вносится остаток задолженности финансовому учреждению. Но сложность состоит в том, что разрешение на продажу обязан дать сам банк, что маловероятно.

Обращаться в судебный орган за расторжением договора ипотеки в одностороннем порядке нужно в том случае, если банковское учреждение явно и открыто нарушает условия контракта. А также если имеются неоспоримые доказательства, и по обоюдному согласию банк решить проблему не желает.

Расторжение договора ипотеки по инициативе банковского учреждения

Расторжение договора ипотеки по инициативе банка осуществляется крайне редко.

- Чаще всего банк требует погасить весь долг, если должник не выполняет обязательств по кредитному договору.

- Банки могут добавлять в соглашение пункт, согласно которому должник не вправе сдавать жилье. Если выясняется, что владелец недвижимости все же решился на подобные действия, банковское учреждение может потребовать прекращения кредитных обязательств.

- Это касается и тех ситуаций, когда должник перестает платить страховку. От последней заемщик отказаться не может, а вот от платежей, к примеру, по страховке жизни — имеет право. Если это является неисполнением обязательств по соглашению, банк может потребовать расторгнуть договор.

- Расторжение договора со стороны кредитно-финансовой организации имеет место даже в той ситуации, если заемщик решил сделать перепланировку жилья, не обговорив этот момент с банком.

Расторжение ипотечного договора по обоюдному согласию сторон

Это лучшее решение проблемы для всех сторон. Но банк не пойдет на соглашение, если последнее не будет для него выгодным. При этом удается прийти к обоюдному согласию в следующих ситуациях:

- должник хочет продать предмет залога и расплатиться за счет вырученных денег по ипотеке. Для снижения своих рисков и получения денег, банк может предложить реализацию недвижимости своими силами либо под его полным контролем.

- заемщик отказывается от кредита с переводом задолженности и прочих обязательств на иного субъекта. В таком случае речь идет и о продаже квартиры, и о передаче вслед за этим своих обязательств по займу. Если удастся получить согласие банка, то кредитный договор расторгают, а новое соглашение заключается уже с другим заемщиком-залогодателем.

При наличии штрафных санкций и просрочек платежей вам лучше обратиться в судебный орган для прекращения кредитных обязательств. В такой ситуации можно будет ходатайствовать перед судебным органом о снижении неустойки.

Можно ли отказаться от ипотеки после подписания договора?

Как расторгнуть ипотечный кредитный договор с банком после подписания официального соглашения? Рассмотрим следующие ситуации:

- договор подписан, но вы еще не получили средства. В этой ситуации сложности будет создавать банк, поскольку клиент отказался от денежных средств, что не входит в интересы кредитора. Но до получения вами соответствующей суммы, соглашение является не вступившим в силу, что согласуется с действующими законами РФ. Главное, не поддаваться на давление банковского учреждения;

- если вы подписали ипотечный договор и деньги поступили на ваш счет, ситуация затрудняется. В этом случае отказаться от ипотеки практически невозможно, только если сам банк пойдет на уступки, что случается крайне редко. Лучший выход из такой ситуации — досрочное погашение займа за счет имеющихся средств.

Экономика страны переживает кризисный период, причем уже довольно долгий, что затрудняет получение ипотеки. Поэтому не стоит думать, что кредитное учреждение без проблем согласится с потерей заемщика. Но, если вы получили деньги и больше не нуждаетесь в ипотечном займе, стоит попытаться от него отказаться.

Резюме

Договор ипотеки может быть расторгнут по инициативе банковского учреждения и по желанию заемщика. Осуществляется это в одностороннем порядке (в основном через суд) либо по соглашению сторон. Безусловно, разумнее всего прийти к обоюдному решению и не доводить дело до судебного процесса, но это не всегда удаётся.

Поэтому для каждого клиента банка очень важно выполнять кредитные обязательства, которые накладывает договор по ипотеке.

При необходимости судебного разбирательства рекомендуется заручиться помощью квалифицированного юриста, так как обычному человеку будет довольно сложно провести процесс расторжения ипотечного соглашения с выгодой для себя. Если у вас остались вопросы по поводу того, как расторгнуть ипотеку с банком, специалисты портала Правовед.RU готовы оперативно на них ответить.

Как расторгнуть сделку с ипотекой

Если при покупке недвижимости в ипотеку обстоятельства изменились и заемщик хочет расторгнуть сделку, он имеет право это сделать. Если в части взаимодействия с продавцом вопросов нет, то отношения с банком сложнее. Возможность и процедура расторжения сделки с аннулированием ипотечного займа во многом зависят от того, на каком именно этапе вы решили это сделать.

⛔️ Расторжение сделки до выдачи кредита

Если ипотечный договор со СберБанком покупатель уже подписал, а деньги должен был получить после регистрации договора купли-продажи в Росреестре, возможны две ситуации.

1️⃣ Договор купли-продажи подписан, но не зарегистрирован в Росреестре

В этом случае для расторжения сделки покупателю достаточно предоставить заявление об отказе от ипотеки и — если документы уже сданы на регистрацию, — обратиться в Росреестр с заявлением о прекращении регистрации.

2️⃣ Договор подписан и зарегистрирован в Росреестре

В этом случае порядок действий покупателя такой:

- Получить согласие банка на исправление данных в ЕГРН, так как квартира уже в находится в залоге у банка

- Подписать соглашение с продавцом о расторжении договора купли-продажи и передать эти документы в Росреестр

- Подать документы в Росреестр на расторжение договора купли-продажи

- Предоставить в банк зарегистрированное Росреестром соглашение о расторжении договора и отказ от ипотечной заявки

Сомневаетесь, что вашу сделку можно растрогнуть или есть другие вопросы? Читайте подробную статью: «Расторжение договора купли-продажи квартиры: как аннулировать сделку» .

⛔️ Расторжение сделки после выдачи кредита

Если покупатель уже получил заемные средства, есть всего три варианта развития ситуации. При этом не важно, какой именно способ расчета выбран — ячейка, аккредитив или безопасные расчеты.

1️⃣ Кредитный договор и договор купли-продажи подписаны и не зарегистрированы в Росреестре

В этом случае порядок аннулирования сделки такой:

- Предоставить в банк заявление покупателя и продавца на прекращение сделки — только на основании заявлений двух сторон все деньги вернутся на счет покупателя

- В зависимости от способа расчета, происходит возврат денег в банк — их забирает из ячейки покупатель или сам банк раскрывает аккредитив и перечисляет деньги в счет погашения кредита, кредит закрывают

На основании заявления покупателя банк может рассмотреть возможность списания процентов, начисленных за период действия кредита, так как денежные средства по факту не были использованы.

2️⃣ Кредитный договор и договор купли-продажи подписаны и зарегистрированы в Росреестре, продавец не забрал деньги

Если деньги по договору купли-продажи, включая залог, ещё не переданы, расторгнуть сделку можно так же, как если бы кредит ещё не был получен:

- Получить согласие банка на исправление данных в ЕГРН, так как квартира уже в находится в залоге у банка

- Подписать соглашение с продавцом о расторжении договора купли-продажи

- Подать документы в Росреестр на расторжение договора купли-продажи

- Предоставить в банк зарегистрированное Росреестром соглашение о расторжении договора и отказ от ипотечной заявки

- Закрыть кредит — для этого забрать деньги из ячейки и перечислить деньги в счет погашения кредита, а при других способах расчета банк сам перечислит деньги — после этого банк закроет кредит

На основании заявления покупателя банк может рассмотреть возможность списания процентов, начисленных за период действия кредита, так как денежные средства по факту не были использованы.

3️⃣ Кредитный договор и договор купли-продажи подписаны и зарегистрированы в Росреестре, продавец забрал деньги

Если все документы подписаны, зарегистрированы и между сторонами произошел расчет, договор считается полностью исполненным и расторгнуть такую сделку можно только через суд.

Можно ли и как расторгнуть кредитный договор

Как расторгнуть кредитный договор с банком:

- Направить кредитору официальное письмо с просьбой о расторжении.

- Заключить соглашение о расторжении.

- Если кредитор отказал в заключении соглашения, обратиться в суд.

Причины для расторжения договора с банком

Практика кредитования чрезвычайно распространена в России: россияне берут кредиты на покупку жилья, ремонты, приобретение бытовой техники, автомобилей, отдых и другие цели. Большинство граждан предпочитают банковское кредитование — только небольшое количество заемщиков, около процента, пользуются услугами микрофинансовых организаций.

Выдача кредита сопровождается оформлением кредитного соглашения, в тексте которого кредитор, банк, и заемщик, гражданин, согласуют, в том числе:

- размер выдаваемой суммы;

- процентную ставку;

- срок возврата.

Кредиты оформляются на продолжительный срок — от нескольких месяцев до десятков лет, жизненные обстоятельства заемщика за этот период неоднократно меняются, что нередко приводит к невозможности возврата кредита, в связи с чем заемщик стремится расторгнуть соглашение.

Инициировать расторжение кредитного договора вправе как сам заемщик, так и банк. Банк расторгает его, как правило, если заемщик не исполняет обязанности по возврату займа, уплате пени или штрафов.

Заемщик инициирует расторжение, потому что:

- передумал. Это самый простой вариант. Если соглашение уже подписано, но деньги еще не потрачены, оформить отказ от кредита после подписания договора проще всего, достаточно заявления в банк. Скорее всего, кредитор согласится на расторжение, правда, в кредитной истории заемщика появится отметка о его неблагонадежности: никаких материальных потерь он не претерпит, но взять новый кредит станет сложнее;

- отсутствует возможность погасить займ. В жизни случается всякое: проблемы со здоровьем, потеря работы — такие события влекут финансовые трудности, из-за которых гражданин теряет возможность выплачивать кредит;

- банк нарушает условия займа, например, самовольно в одностороннем порядке меняет процентную ставку.

Можно ли расторгнуть договор с банком

Ответ на вопрос, можно ли расторгнуть кредитный договор с банком, утвердительный — да, можно, но сложно.

Проще всего расторгнуть соглашение, если оно уже подписано, но деньги еще не получены, или получены, но не сняты с кредитного счета. В таком случае кредитор не станет сопротивляться.

Сложнее его расторгнуть, если деньги потрачены.

Важно помнить, что ситуация, в которой кредитор согласится «простить» долг и разрешит не возвращать займ вовсе, исключена. Однако есть возможность реструктурировать или рефинансировать долг, то есть расторгнуть одно соглашение и заключить другое на более выгодных для плательщика условиях, если погасить долг на старых условиях стало невозможно.

Варианты, как расторгнуть

Вариантов, как расторгнуть договор с банком по кредиту, два:

- по соглашению сторон. Банк едва ли согласится отказаться от соглашения и списать задолженность. Вероятнее, что стороны договорятся о реструктуризации долга или его рефинансировании. Тогда вслед за расторжением первоначального договора будет заключение другого, на новых условиях. В некоторых случаях кредитный долг переводится на другое лицо — происходит замена должника, отношения с первоначальным должником фактически прекращаются. Важно помнить, что такая замена допустима только при согласии кредитора, а без такого согласия ничтожна;

- через суд. Например, гражданин вправе обратиться в суд с иском о расторжении на основании того, что кредитор не исполняет обязанности по соглашению или нарушает его условия. Частным случаем расторжения договора через суд является его расторжение в рамках процедуры банкротства физического лица. Если гражданин признается неплатежеспособным, в рамках такого производства ему списываются долги, в том числе кредитные, а договор с банком фактически расторгается.

Расторгнуть его в одностороннем порядке самостоятельно нельзя.

Что надо сделать, чтобы расторгнуть

Когда заемные средства еще не израсходованы, порядок, как отказаться от кредита, если договор подписан, несложен: необходимо направить кредитору письменное заявление о расторжении и возврате средств. Пояснять причины отказа в этом случае необязательно.

Значительно сложнее порядок, как отказаться от кредита после подписания договора, если деньги заемщик получил и потратил. В таком случае вариантов два:

- вернуть досрочно сумму займа. При потребительском кредитовании есть возможность вернуть займ в любой момент, но в условиях соглашения иногда встречается правило о недопустимости досрочного возврата в течение определенного времени. Если возврат возможен, вернув деньги и уплатить начисленные за период пользования деньгами проценты, гражданин исполняет обязательства и закрывает договор;

- направить письменное заявление о расторжении.

Второй вариант необходим, если у заемщика нет возможности вернуть займ, уплатить пени, проценты и штрафы, либо если причина расторжения — нарушение банком условий соглашения. В таком обращении следует раскрыть причины невозможности погасить кредит или суть допущенных банком нарушений. Скорее всего, в ответ на такое обращение поступит либо отказ от расторжения или изменение договора, либо предложение перезаключить его на невыгодных условиях.

Если ответ банка гражданина не удовлетворил, он вправе обратиться в суд с требованием изменить положения существующего договора или расторгнуть его.

Исход такого суда тоже не предрешен:

- если причина обращения — это неспособность заемщика гасить кредит, то ему предстоит доказать, что причины ухудшения его финансового состояния были форс-мажорными, и он в них не повинен. Например, если заемщик потерял работу и из-за этого не платит кредит, суд вправе не признать это обстоятельство форс-мажорным;

- если причина в неисполнении банком условий договора, шансов больше, но заемщику предстоит разъяснить, в чем состояло нарушение.

В любом случае споры с банками редко заканчиваются абсолютной победой физических лиц — все банки располагают штатом сильных юристов, которые специализируются на подобных спорах. Поэтому, если предстоит суд с банком, следует нанять профессионального представителя со знаниями в этой сфере.

Могу ли я расторгнуть ипотечный договор?

– Может ли заемщик расторгнуть договор ипотеки по причине, например, падения доходов, не дожидаясь штрафов? Если в договоре не прописаны поручители, могут ли пострадать родственники заемщика из-за прекращения выплат заемщиком? Прописаны ли процедуры расторжения договора ипотеки и действий банка? Банк будет продавать квартиру, выданную заемщику в ипотеку (под залог)? По какой цене – рыночной или по той, которую он посчитает нужной? Хотелось бы получить квалифицированные ответы, так как в банках их не получил.

Отвечает директор АН «Адресная программа» Людмила Билан (Новосибирск):

Обычно кредитные договоры не предусматривают расторжения. Они предусматривают обеспечение, которым является квартира, купленная в ипотеку. Ипотечный кредит всегда выдается только под обеспечение именно на тот случай, если заемщик не может/не хочет рассчитаться.

Штрафы и пени возникают всегда при просрочке платежа. Это есть в договоре.

Если не было поручителей, то это никак не повлияет на родственников. У супругов же солидарная ответственность, здесь жесткая связка.

- Обратиться в банк за реструктуризацией кредита. Банк пересчитает платеж в меньшую сторону.

- Отдать квартиру банку, подписав договор отступного. Это мирный путь.

- Выставить квартиру на продажу и продать. Здесь алгоритм сделки зависит от банка-кредитора, способа расчета покупателя.

Через шесть месяцев просрочки банк подаст иск в суд и выиграет 100%. Квартира будет принадлежать банку. Людей выселят. Пока нет решения суда, можно начать продажу, рассчитаться с банком, выручить с продажи деньги и мирно разойтись с банком.

Отвечает юрист Юлия Михайлова:

Буду отвечать по пунктам.

Может ли заемщик расторгнуть договор ипотеки по причине, например, падения доходов, не дожидаясь штрафов?

Теоретически такое право у заемщика есть. Расторжение договора возможно либо по соглашению сторон, либо в судебном порядке. Но реализовать на практике это право практически невозможно. Единственное основание, по которому можно было бы расторгнуть договор со стороны заемщика, – существенное изменение обстоятельств, вследствие которых заемщик не может выполнять свои обязательства. Необходимо будет доказать, что эти обстоятельства заемщик не мог предполагать на момент оформления договора, а также не мог предпринять меры по их предотвращению или устранению, либо что предпринятые меры были недостаточны. Но банки при заключении ипотечного договора предлагают страхование как жизни и здоровья, так и потери заработка. И, отказываясь от такой страховки, заемщик в дальнейшем лишается права ссылаться на эти причины как на существенное изменение обстоятельств.

Если в договоре не прописаны поручители, могут ли пострадать родственники заемщика из-за прекращения выплат заемщиком?

Нет. На лиц, прямо не указанных в договоре, обязательство выплат не распространяется.

Прописаны ли процедуры расторжения договора ипотеки и действий банка?

Процедуры прописаны в ипотечном договоре и регулируются Федеральным законом «Об ипотеке (залоге недвижимости)» № 1-2-ФЗФ.

Банк будет продавать квартиру, выданную заемщику в ипотеку (под залог)? По какой цене – рыночной или по той, которую он посчитает нужной?

Чаще всего необходимость продать залоговое жилье устанавливается через суд. Суд же определяет начальную стоимость жилья по результатам независимой оценки. В этом случае цена продажи будет составлять 80% от оценочной стоимости. То есть квартира будет выставлена на торги с 20-процентной скидкой. Далее в зависимости от результатов торгов начальная стоимость жилья может быть снижена еще на 15%.

Отвечает частнопрактикующий юрист компании «Суворовъ и партнеры» Виктория Суворова (Пятигорск):

Ответ на Ваш вопрос очень и очень объемный. Если вкратце, то, поскольку квартира в залоге у банка, то он может ее продать, если Вы перестанете платить по кредиту.

Родственники неплательщика пострадают, только если они проживают в этой квартире.

Процедуры расторжения договора прописаны в Вашем договоре.

Банк имеет право продать такую квартиру. Это делается через процедуру реализации имущества. Стоимость обычно равняется или приближена к рыночной.

Отвечает директор агентства недвижимости «PROобмен» Екатерина Никитина:

Для того, чтобы ответить на этот вопрос, нужно изучить кредитный договор, который Вы подписали. В целом, если Вы на самой ранней стадии по просрочкам платежей (до 60 дней), то в этот период проще договориться с банком о выгодных условиях. Можно и обсудить частичную отсрочку, и уменьшить размер платежа на короткий период. И самое главное – оперативно подключить к продаже своей квартиры профессионального риелтора, чтоб продать в короткие сроки по выгодной цене. Если же Вы затянете процесс, и банк перехватит инициативу в свои руки, то здесь банк будет соблюдать только свои интересы.

Отвечает юрист юридической службы «Единый центр защиты» Кирилл Резник:

Заемщик действительно имеет право на расторжение договора ипотеки по своей инициативе. При этом причина этого расторжения не особо интересна банку. Достаточно распространена ситуация, когда банк, узнав о желании заемщика расторгнуть ипотеку, может предложить ему альтернативные пути решения проблемы, в том числе и в случае уменьшившихся доходов (банк не хочет терять деньги, которые заемщик ему заплатит в виде процентов).

Если родственники не упоминаются в договорах с банком, то, с юридической точки зрения, они не участвуют в отношениях с ним и какой-либо ответственности не несут.

Процедура расторжения договора ипотеки должна быть прописана в самом договоре. Это общепринятая практика – прописывать условия расторжения договора в самом договоре.

Если договор расторгается и заемщик не в состоянии вернуть деньги банку, то банк будет продавать залоговую квартиру. Банк вправе продать ее по любой цене, поскольку теперь это его имущество.

Текст подготовила Мария Гуреева

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

Как отказаться от кредита до и после его получения?

Отказ от кредита – один из неоднозначных и противоречивых случаев взаимоотношений между банками и заемщиками. Здесь есть некоторые общие правила, но они прописаны в разных документах и могут, по мнению специалистов, плохо согласовываться между собой.

Возможные причины для отказа от получения кредита

Причины отказа получателя от кредита бывают разными. Перечислить все трудно. Выделим несколько типичных, имеющих особенный резонанс:

- Клиент был введен в заблуждение рекламой или кредитными агентами, но понял это уже в процессе или после оформления.

- Банк не исполнил взятые на себя обязательства по кредиту.

- Клиент понимает явную невыгодность для себя кредитных условий.

- У клиента отпала необходимость в кредите.

Два первых пункта предполагают вину кредитного учреждения и могут быть основанием для предъявления претензий со стороны клиента. Два последних ставят клиента в невыгодное положение и ему могут потребоваться усилия для защиты собственных интересов.

Можно ли отказаться от кредита?

Первым законодательным актом, регулирующим отношения в области кредитования, является Гражданский кодекс. В нем есть Глава 42 «Заем и кредит». Не станем рассматривать здесь все ее содержание, но заранее отметим, что понятия «заем» и «кредит» с точки зрения закона не вполне совпадают, потому то, что справедливо для займа, может не распространяться на кредит. Так следует осторожно подходить к 807 статье ГК РФ, где сообщается, что договор займа начинает действовать в момент передачи материальных ценностей. Это написано о договоре займа, а не кредита.

Описание кредитного договора начинается с 819 статьи ГК РФ. Отказу от получения или выдачи кредита посвящена 821 статья Кодекса. И формулировки, данные в этой статье, не дают однозначных указаний, но отсылают к нормам заключенного договора.

Из этого следует:

- Моментом совершения займа становится фактическая передача денег (другого имущества).

- Начало действия кредитного договора определяется нормами этого договора.

Исходя из законодательства и практики применения, можно выделить три различных положения, в которых может быть расторгнут кредитный договор:

- Заявка на кредит рассмотрена, получено одобрение, но договор между банком и заемщиком еще не подписан обеими сторонами.

- Заявка одобрена, договор подписан с двух сторон, но средства еще не перечислены (не выданы) целевому получателю.

- Договор полностью подписан, денежные средства получены адресатом.

В какой срок можно отказаться от кредита?

Отказаться от кредита можно на любом этапе оформления или погашения, вот только процедура отказа и последствия на каждом этапе будут разными.

Отказ от получения кредита на этапе его оформления ничем не грозит заемщику. Одобренная заявка ни к чему не обязывает, и если по каким-то причинам человек не хочет брать деньги, то он просто может перестать контактировать с работником банка или прямо сказать, что в услугах больше не нуждается.

Если деньги уже получены, и соглашение подписано, то у заемщика есть право вернуть полученную сумму.

Законом предусмотрен отказ от кредита в течение 14 дней. В этот срок человек может беспрепятственно вернуть деньги в банк, потребовав расторжение кредитного договора.

Но при этом финансовое учреждение может потребовать уплату процентов за использованные дни.

Когда отказаться от кредита нельзя?

По истечении 2 недель после подписания договора в банке отказаться от кредита на законных основаниях уже нельзя, но его можно вернуть другим способом: погасить досрочно. Для этого нужно вернуть всю сумму с процентами за использование кредита.

В случае досрочного погашения особое значение имеют условия кредитного договора. По закону банк не имеет права отказать клиенту в досрочном возврате долга, однако он может наложить запрет на возврат денег в течение 2-3 месяцев с даты подписания соглашения. В любом случае, прежде чем идти в банк, желательно внимательно изучить кредитный договор.

Отказ от кредита до подписания договора

Многие сомневаются: можно ли отказаться от кредита после его одобрения? Да. Без ограничений и обязательного объяснения причин. Т.е. вы подали заявку на кредит, рассмотрена и одобрена банком, но клиент решил отказаться, не подписывать договор и не получать средства.

В таком случае у банка не появляется законных оснований требовать у клиента какой либо компенсации, применять к нему какие-то меры принуждения и пр. Отношение банка к данному конкретному клиенту может быть испорчено, это может повлиять на рассмотрение будущих кредитных запросов от этого человека.

Однако банки не имеют обязанности и привычки объяснять причины отказов по запросам на кредит, потому мы не сможем точно узнать, отклонена ли следующая заявка заемщика по причине его собственного прошлого отказа или почему то еще.

Для смягчения возможных негативных последствий, некоторые специалисты рекомендуют объяснять банку уважительные причины отказа от кредита.

Можно ли отказаться от кредита после подписания договора?

Если договор подписан банком и получателем кредита, но пользование денежными средствами еще не началось, или они еще не перечислены, то у клиента много шансов на прекращение кредитных отношений без материального ущерба для себя.

Здесь нужно внимательно изучить соответствующие пункты договора. Если в них прописаны какие-то неустойки или иные санкции для клиента на этот случай, то с ними лучше согласиться, выплатить причитающуюся сумму (если она невелика) и скорее расторгнуть договор.

Возможный в этом случае штраф может объясняться компенсацией за проверку платежеспособности, оформление документов и т.п.

Отказ от потребительского кредита и кредита целевого также имеет существенные отличия. Потребительский кредит является заключенным сразу после его подписания сторонами. Целевой кредит сложнее в оформлении и исполнении. Здесь все будет определяться условиями конкретного договора.

Как отказаться от кредита?

Что делать банковскому клиенту, если он оформил кредит и хочет отказаться от него:

- Изучить договор с финансовым учреждением, в частности, права кредитополучателя и пункт о досрочном погашении.

- Написать заявление об отказе (если речь идет о возврате кредита после 14 лет – то заявление о досрочном погашении).

- Предоставить в банк заявление и кредитные документы.

- Дождаться решения.

- При положительном ответе перечислить сумму долга на счет банка.

При досрочном возврате клиентом полученных средств банк не имеет права взимать дополнительные комиссии за эту операцию, однако заемщик должен будет заплатить проценты за использование средств. Чем раньше заемщик вернет средства, тем меньше заплатит процентов.

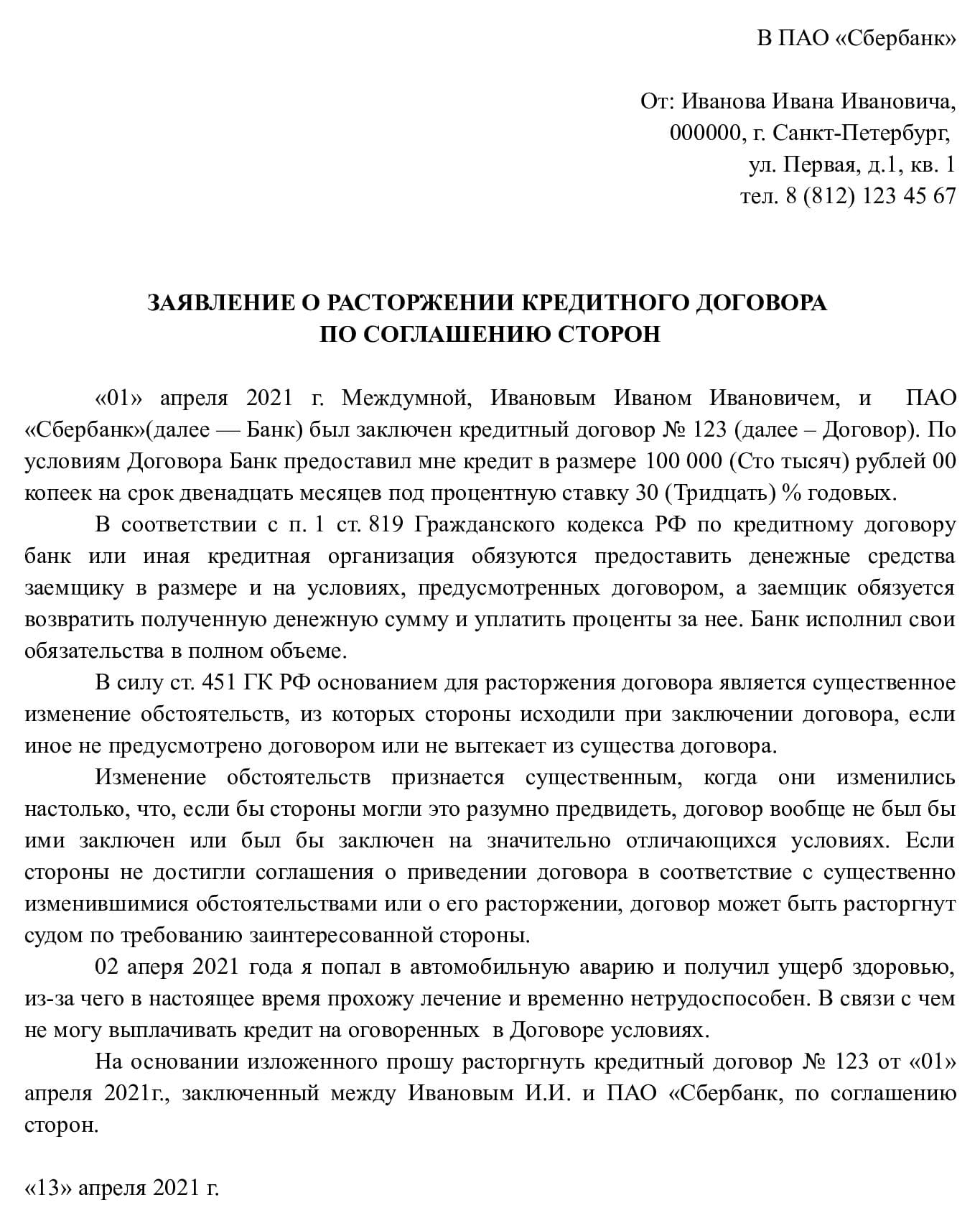

Образец заявления об отказе от кредита

Что должно быть указано в заявлении на отказ от получения кредита:

- Адрес и полное наименование банка.

- ФИО заявителя и его контакты.

- Дата заключения кредитного договора и его номер.

- Полученная сумма, ставка и срок.

- Суть заявления: отказ от кредита.

- Изложение дополнительных требований при необходимости: перечисление средств на счет продавца, если это товарный кредит, или просьба о выдаче справки об отсутствии долговых обязательств.

- Дата, ФИО, подпись.

Указывать причину отказа необязательно. В тексте заявления достаточно сослаться на ст.11 ФЗ «О потребительском займе», которая дает право отказа от кредита в течение 14 дней без объяснения причин.

Заявление на отказ от получения кредита

Отказ от ипотеки

Если от потребительского кредита можно по закону отказаться в течение 14 дней, то на отказ от целевого займа (в том числе и ипотеки) дается 30 дней.

Процедура отказа осложняется в том случае, когда банк уже перечислил деньги продавцу. Если продавец – застройщик, то решить эту проблему будет легче. Если это – частное лицо, то дело может дойти до судебного разбирательства.

Можно отказаться от кредита на жилье альтернативным способом – продать ипотечную квартиру и полученными деньгами погасить долг досрочно. Но и здесь есть свои нюансы: квартира может продаваться очень долго, и все это время заемщику необходимо будет вносить платежи.

Как отказаться от автокредита

Если договор еще не оформлен, и машина не куплена, то дело обстоит просто: нужно уведомить банк в отказе от предоставления средств. В этом случае заявку просто аннулируют. В иных ситуациях расторгнуть соглашение будет проблематично:

- Если банк перечислил кредитные средства на счет заемщика или выдал их наличными, то единственный вариант – отказ в течение 30 дней или досрочное погашение. Заемщику придется заплатить проценты за фактический срок использования денег.

- При покупке машины в автосалоне банк перечисляют сумму на счет фирмы-продавца. В этом случае остается только продать машину и вырученными деньгами расплатиться с банком досрочно.

Следует учесть, что купленное в салоне транспортное средство будет уже считаться б/у, поэтому владелец не сможет получить за нее при продаже ту же сумму, за которую приобрел.

Возможные последствия

Отказ от кредита или его быстрый возврат невыгодны банку, так как в итоге он не получает той прибыли, на которую рассчитывал. Чем грозит возврат средств на репутации заемщика?

Все контакты человека с банками отражаются в его кредитной истории. Информация об отказе от полученных средств или о досрочном погашении может появиться в Бюро кредитных историй, сведениями которого банки пользуются при принятии решения о выдаче кредита.

Однако не факт, что отказ от кредита или досрочное погашение (которые разрешены по закону) могут негативно сказаться на дальнейших отношениях с банками. Если процедура возврата не была осложнена спорами, то, скорее всего, отказ не ударит по репутации заемщика. Если были просрочки и судебные разбирательства, то в этом банке взять новый кредит будет сложно.

Если отказаться от одобренного кредита на этапе оформления (когда деньги не выданы, и договор не подписан), то это никак не отразиться на финансовом досье заемщика. Если же история с отказами в разных банках повторяется многократно, то финансовые учреждения будут настороженно относится к таким непостоянным клиентам. В этом случае появляется вероятность того, что банки сами начнут отказывать такому клиенту.

Особые советы тем, кто взял кредит и хочет отказаться

Едва ли можно придумать беспроигрышный алгоритм отказа от уже полученного кредита. Это противоречило бы интересам банков-кредиторов и скорее способствовало бы потребительскому экстремизму, чем помогало добропорядочным заемщикам.

Т.е. при отказе от уже согласованного, и уж тем более полученного, кредита, нужно быть готовым к некоторым материальным потерям и нервным нагрузкам.

- Первое, что следует сделать, еще только задумываясь о кредите, это узнать все нюансы его прекращения. По всем возможным обстоятельствам.

- Не подписывать документов не прочитав их. Это трудно, оформление может быть спешным, кредитный агент заслуживать доверия, но подписывать, не прочитав договор, все равно нельзя. Также как и подписывать заранее. (Вспомним – мы давно привыкли вначале расписываться в получении, а потом получать).

- Если появляется необходимость прекратить кредитные отношения – нужно обращаться в банк с письменным заявлением, даже если сотрудники банка утверждают, что это бессмысленно. Пусть подтвердят это документально.

- Особенно важно официальное, задокументированное общение при нарушении прав клиента. В возможном судебном разбирательстве силу доказательств будут иметь документы, но не воспоминания.

- Всегда стараться полностью погасить все требования банка. Не оставлять даже очень малых задолженностей, т.к. они дадут банку право продолжать кредитные отношения, начислять проценты, пени и пр. Некоторые платежи по кредитам зависят не от величины непогашенного остатка, а от самого факта задолженности.

- Всегда требовать и получать от банка справку, подтверждающую полное погашение кредита и его закрытие. Формы таких документов есть у всех кредитных учреждений.