Обеспечительный взнос по договору аренды это

Энциклопедия решений. Обеспечительный платеж по договору аренды

Обеспечительный платеж по договору аренды

В ГК РФ понятие обеспечительного платежа появилось только с 01.06.2015 — даты вступления в силу Федерального закона от 08.03.2015 N 42-ФЗ (далее — Закон N 42-ФЗ), в соответствии с которым в часть первую ГК РФ был внесен ряд изменений. Согласно п. 1 ст. 381.1 ГК РФ обеспечительным платежом является определенная денежная сумма, которую одна из сторон в обязательстве вносит в пользу другой стороны в качестве обеспечения исполнения денежного обязательства, в том числе обязанности возместить убытки или уплатить неустойку в случае нарушения договора. Поскольку законодательство не ограничивает виды обязательств, исполнение которых может обеспечиваться таким платежом, этот способ обеспечения может применяться и к обязательствам, возникшим из договора аренды.

До 01.06.2015 гражданское законодательство прямо не предусматривало обеспечительный платеж как самостоятельный способ обеспечения исполнения обязательств, но на практике такой платеж (именуемый нередко также «гарантийный платеж», «гарантийный взнос», «гарантийный авансовый платеж», «депозит» и т.п.), был широко распространен, в том числе в арендных отношениях. Под ним понималась сумма, перечисляемая арендатором арендодателю, которая обеспечивала исполнение обязательств арендатора по договору аренды. Хотя обеспечительный (гарантийный) платеж не был предусмотрен законодательством, он и не противоречил ему, так как п. 1 ст. 329 в редакции, действовавшей до вступления в силу Закона N 42-ФЗ, предусматривал возможность обеспечивать исполнение обязательств не только способами, указанными в этой норме (неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком), но и другими способами, предусмотренными законом или договором (см. также постановление Девятого ААС от 17.10.2006 N 09АП-13169/2006). В обязательствах, возникших как до 01.06.2015, так и после этой даты, включение в договор условия о таком способе обеспечения исполнения обязательств соответствует принципу свободы договора, исходя из которого стороны вправе предусмотреть в договоре любые условия, не противоречащие законодательству (п. 2 ст. 1, п. 4 ст. 421 ГК РФ).

Обеспечительный платеж обеспечивает денежные обязательства, предусмотренные договором аренды, в частности, своевременное и в полном размере внесение арендной платы, уплату неустоек и других платежей по договору, причитающихся с арендатора (см. постановления ФАС Северо-Кавказского округа от 08.10.2009 N А53-22961/2008, Девятого ААС от 24.03.2011 N 09АП-3612/2011). В случае неисполнения или ненадлежащего исполнения арендатором своих обязательств по договору (просрочка оплаты аренды и т.д.), арендодатель вправе самостоятельно, без обращения в суд, удержать сумму причитающейся с арендатора задолженности из суммы обеспечительного платежа (постановление Девятого ААС от 31.01.2012 N 09АП-35391/11).

В течение срока действия договора аренды обеспечительный платеж находится в распоряжении арендодателя. Тем не менее, на практике пользование арендодателем суммой такого платежа обычно не является предметом отношений между сторонами договора аренды, в связи с чем договор, как правило, предусматривает, что проценты за пользование этой суммой арендодатель не уплачивает.

Судебная практика подчеркивает самостоятельную роль обеспечительного платежа как способа обеспечения исполнения обязательств. Он выполняет именно обеспечительную, а не платежную функцию и в связи с этим не признается ни авансом, ни задатком (ст. 380 ГК РФ, постановление Девятого ААС от 24.03.2008 N 09АП-2269/2008). Вместе с тем зачастую договор аренды предусматривает, что обеспечительный платеж засчитывается в счет внесения арендной платы за последний расчетный период (или периоды) по договору. Обычно этот период составляет от 1 до 3 месяцев до окончания срока аренды. Законодательству такое условие не противоречит (см. например, постановления ФАС Московского округа от 07.07.2011 N Ф05-5965/11, Девятого ААС от 30.10.2012 N 09АП-31031/12). Более того, с 01.06.2015 закон прямо предусматривает, что при наступлении обстоятельств, предусмотренных договором, сумма обеспечительного платежа засчитывается в счет исполнения соответствующего обязательства (п. 1 ст. 381.1 ГК РФ в редакции Закона N 42-ФЗ).

Самостоятельность роли обеспечительного платежа в договорных отношениях проявляется и в том, что он может использоваться наряду с другими способами обеспечения исполнения обязательств арендатора. В частности, поскольку погашение задолженности по арендной плате за счет суммы обеспечительного платежа является правом, а не обязанностью арендодателя, наличие в его распоряжении такого платежа не препятствует ему начислять неустойку за просрочку оплаты аренды, которая предусмотрена договором (п. 1 ст. 330 ГК РФ, постановление Двадцатого ААС от 23.08.2011 N 20АП-2553/11).

Срок внесения обеспечительного платежа определяется договором по усмотрению сторон (может быть любым), но учитывая, что обеспечительный платеж обеспечивает исполнение арендатором своих обязательств по договору, как правило, он вносится после заключения договора аренды до момента внесения первого арендного платежа или одновременно с таким платежом.

В правоприменительной практике рассматривались ситуации, когда арендодатели начисляли неустойку на сумму самого обеспечительного платежа в связи с его невнесением арендатором в срок, установленный договором. В связи с этим суды нередко высказывали мнение о том, что, поскольку неустойка является дополнительным по отношению к обеспечительному платежу способом обеспечения обязательства, она может быть применена только к основному обязательству, то есть к обязательству по уплате арендных платежей. Поэтому начисление ее за неуплату обеспечительного платежа неправомерно (см. например, постановления ФАС Московского округа от 11.04.2008 N КГ-А40/2692-08, Девятого ААС от 04.08.2011 N 09АП-17455/11).

Что такое обеспечительный платеж по договору аренды

Обеспечительный платеж в договоре аренды — это своего рода страховая сумма, которую арендующий помещение вносит для компенсации возникающих вследствие ненадлежащего исполнения им договорных обязательств возможных потерь арендодателя.

Что такое обеспечительный платеж

Понятие обеспечительного платежа было добавлено в Гражданский кодекс РФ в 2015 году. Не следует путать это понятие с авансом или залогом. Компания-арендодатель вправе включить условие об обеспечительном платеже в договор аренды с целью компенсировать возможные убытки. Такие убытки связаны:

- с порчей имущества;

- с досрочным расторжением договора, если арендатор не успел предупредить арендодателя о намерении расторгнуть договор в установленные документом сроки.

Во втором случае имеет место упущенная выгода: собственник не успеет найти других арендаторов в короткие сроки и на какое-то время останется без дохода.

Убытки компенсируются обеспечительным платежом, условие о котором включается в контракт. В качестве оплаты обеспечительного платежа, как правило, используются денежные средства.

При оформлении соглашения с арендатором иногда возникает вопрос: каков размер обеспечительного платежа по договору аренды и изменится ли он в течение срока действия контракта? Обычно сумма привязывается к величине арендной платы за определенный период, например месяц или квартал. Стороны вправе договориться и о произвольной сумме.

Как используют

Полученные средства используются:

- на возмещение нанесенного ущерба, причиненного арендатором вследствие нарушения условий договора или порчи имущества. Все затраты по возмещению ущерба следует подтверждать документально;

- обеспечительный платеж при расторжении договора аренды используется в качестве оплаты за последний месяц;

- при отсутствии ущерба и задолженности по контракту средства возвращаются арендатору.

Как его вернуть

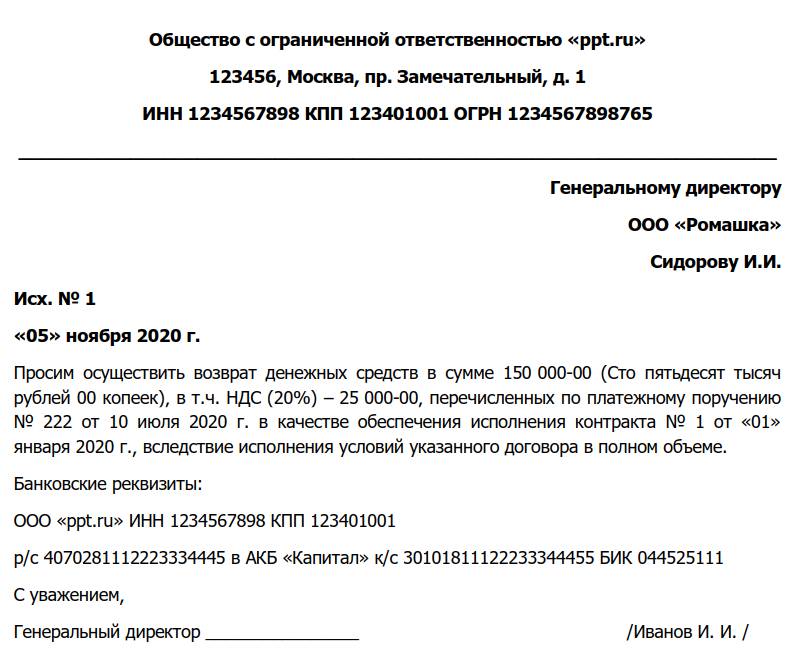

В бизнесе возможны разные ситуации. Например, компания решила переехать в другой офис по причине более удобного местоположения или привлекательной цены. В этом случае следует предупредить арендодателя в сроки, установленные соглашением. Вероятно, руководство захочет вернуть обеспечительный платеж, о чем арендодатель извещается письмом, составленным в произвольной форме. Примерный образец письма выглядит так:

Пункт о возврате обеспечительного платежа по аренде включается в контракт и содержит условия и сроки возврата средств. Если арендатор своевременно сообщил о предстоящем расторжении договора, имуществу не нанесен ущерб, арендная плата перечислена своевременно и в полном объеме — в этом случае арендодатель обязан вернуть деньги в установленные контрактом сроки.

Нередки случаи, когда арендодатель не возвращает обеспечительный платеж, объясняя это различными предлогами. В действительности полученные в качестве гарантии деньги пущены в оборот или израсходованы на другие цели. В качестве обоснования причин, почему обеспечительный платеж не возвращается, обычно приводят следующее:

- Износ имущества (после сдачи в аренду помещение требует ремонта). Например, появились трещины в стенах, сильно изношено покрытие пола, появились протечки на потолке и др. В таких случаях арендодатель не возвращает взнос, объясняя это тем, что средства планируется израсходовать на ремонт помещения.

- Несогласованные перепланировки (в их число входит замена дверей и окон), за которые предусмотрено начисление штрафных санкций. Во избежание подобных претензий рекомендуется включить в контракт пункт с перечнем работ, которые арендатор вправе производить в занимаемом помещении без согласия собственника.

- Не подписан акт приема-передачи помещения, хотя компания-арендатор уже съехала. В этом случае по документам срок аренды еще идет.

Бухгалтерский и налоговый учет у арендодателя

В бухгалтерском учете оформляются проводки:

- поступление гарантийного взноса: Дт 51 Кт 76;

- учет взноса в составе арендной платы (при расторжении контракта): Дт 76 Кт 90.1;

- возврат средств: Дт 76 Кт 51.

Кроме того, в течение срока действия контракта гарантийный взнос учитывается на забалансовом счете 008 «Обеспечения полученные».

В налоговом учете гарантийный взнос облагается налогом на прибыль, если он учтен в составе выручки арендодателя (арендной платы). В этом же случае взнос подлежит обложению НДС, а если арендодатель применяет УСН, арендная плата включается в доходы. При отсутствии в контракте условия о зачете страхового взноса в составе арендной платы НДС не начисляется.

В налоговом учете обеспечительного платежа у арендатора сумма включается в расходы при исчислении налога на прибыль, если эта сумма учтена в составе арендной платы. НДС, включенный в сумму обеспечения, заявляется к вычету по счету-фактуре, выставленной арендодателем.

Что такое обеспечительный платеж и как вести его учет

Понятие обеспечительного платежа охарактеризовано в ст. 381.1 ГК РФ. Он всегда имеет денежное выражение, но в его роли могут выступать не только денежные знаки, но и ценные бумаги, облигации. Нормами гражданского права предусмотрены исключительные случаи, когда осуществленный обеспечительный платеж может быть возвращен.

Вопрос: Между организациями заключен договор аренды помещения. По договору арендатор вносит сумму обеспечительного платежа для компенсации расходов при расторжении договора аренды. Впоследствии договор аренды расторгается и арендодатель засчитывает сумму обеспечительного платежа в счет компенсации коммунальных расходов. Должен ли арендодатель применять ККТ при приеме суммы обеспечительного платежа, а также при его зачете в счет компенсации расходов?

Посмотреть ответ

Суть обеспечительного платежа

Экономическое содержание обеспечительного платежа сводится к формированию денежной гарантии возмещения потенциальных убытков или неустоек при заключении сделки. Одна из сторон вносит оговоренную участниками соглашения сумму денежных средств в пользу второй стороны, чтобы подтвердить намерение выполнить условия соглашения.

Вопрос: По условиям договора аренды в случае просрочки перечисления арендатором арендной платы обеспечительный платеж засчитывается в счет арендной платы. При получении обеспечительного платежа арендодатель исчислил НДС в порядке, предусмотренном для получения аванса. В связи с прекращением договора аренды обеспечительный платеж был возвращен арендатору. Вправе ли арендодатель принять к вычету НДС, исчисленный при получении обеспечительного платежа, если с момента его получения прошло более трех лет?

Посмотреть ответ

Если обстоятельства, предусмотренные в договорной документации и для предотвращения которых перечислялся обеспечительный платеж, наступают, то внесенные ранее средства засчитываются в погашение появившегося обязательства. Если эти специфические обстоятельства в течение срока действия договора не проявились, то сумма обеспечительного платежа подлежит возврату в полном объеме.

Вопрос: Покупателем перечислен продавцу обеспечительный взнос по предварительному договору купли-продажи. Должен ли он быть включен в налоговую базу по НДС в момент его получения?

Посмотреть ответ

СПРАВОЧНО! В размер платежа обеспечительного типа может закладываться величина возможной задолженности по сделке поставки товаров и сумма неустойки.

По нормам ГК РФ внесенные средства в качестве обеспечительного платежа должны быть возвращены, если:

- нежелательные обстоятельства, для предотвращения которых уплачивалось обеспечение, не наступили;

- обеспечиваемые обязательства прекратились.

ВНИМАНИЕ! Обеспечительный платеж не может использоваться в качестве инструмента наказания или привлечения к ответственности одного из участников сделки. Он используется только для погашения имущественных убытков, его разрешается засчитывать в средствах, покрывающих возникшие долговые обязательства.

Кредитор за счет суммы обеспечительного платежа не имеет права удовлетворять свои материальные претензии, превышающие величину основных обязательств или покрывать долги по другим договорам с этим клиентом. Обеспечительный платеж – форма залога, в которой в качестве гарантии выступает не дорогостоящее имущество, а зарезервированные и перечисленные денежные средства. Такой тип подстраховки действует только в рамках одного договора и не распространяется на другие сделки между контрагентами.

Вопрос: Как отразить в учете организации-арендатора выплату обеспечительного платежа в качестве обеспечения исполнения обязательств по договору аренды?

Организация заключила договор аренды помещения производственного назначения сроком на 11 месяцев. Согласно условиям договора арендатор перечисляет обеспечительный платеж в качестве обеспечения исполнения своих обязательств по договору на расчетный счет арендодателя в размере ежемесячного арендного платежа, который составляет 60 000 руб. (в том числе НДС 10 000 руб.). В случае невнесения арендатором арендных платежей в установленные договором сроки арендодатель вправе удержать соответствующую сумму в счет погашения задолженности арендатора из суммы обеспечительного платежа. В случае надлежащего исполнения арендатором договорных обязательств обеспечительный платеж арендатору не возвращается, а засчитывается в счет арендной платы за последний месяц аренды.

По окончании срока аренды сумма обеспечительного платежа зачтена арендодателем в счет уплаты арендного платежа за последний месяц аренды помещения. Организация для целей налогообложения прибыли применяет метод начисления.

Посмотреть ответ

ВАЖНО! Договор субаренды нежилых помещений с условием об обеспечительном платеже от КонсультантПлюс доступен по ссылке

Перед осуществлением операции по внесению обеспечительного платежа стороны должны прописать алгоритм его расчета и зачета в договорной документации. Соглашение об этом виде платежа должно содержать информацию о таких элементах:

- что является основным обязательством;

- величина платежа, выступающего обеспечением для оговоренных обязательств;

- условия, при появлении которых производится зачет внесенных средств для погашения задолженности перед кредитором;

- срок, в течение которого обеспечительный платеж может быть израсходован.

КСТАТИ, практика обеспечительных платежей позволяет кредитору получить часть средств по обязательствам еще до того, как обязательство будет сформировано.

Применение инструментария обеспечительных платежей присуще договорам аренды и поставки. При расторжении договора, предусматривающего внесение обеспечительных денежных гарантий, сумма страхового платежа подлежит возврату. Сроки возвращения денег их владельцу могут быть оговорены в договорной документации. Если пограничные даты возврата не прописаны, то осуществить эту операцию надо в течение 7 дней с момента прекращения действия соглашения.

Если кредитор при отсутствии оснований для использования средств обеспечительного вида отказывается возвращать их, вторая сторона выставляет письменное требование. Игнорирование кредитором имеющихся претензий – повод для урегулирования проблемы в судебном порядке. Судебные органы принимают сторону кредитора только в том случае, если средства из обеспечительного платежа направляются на погашение неустоек или убытков, понесенных в связи с невыполнением или ненадлежащим выполнением обязательств.

Цели введения обеспечительного платежа

Внесение в договорную документацию пункта об обеспечительном платеже позволяет решить такие задачи:

- Повышение уровня доверия между сторонами сделки.

- У кредитора появляется гарантия того, что понесенные убытки при неисполнении вторым участником соглашения его обязательств будут покрыты.

- Подтверждение серьезности намерений. Например, стороны согласовали долгосрочный проект, по которому будут осуществляться регулярные перечисления. Но реализацию сделки по определенным причинам решили перенести во времени на более поздний срок. В этой ситуации внесение обеспечительного платежа выступит гарантией того, что заказчик услуги не передумает и не отдаст контракт конкуренту. Если сделка в итоге не будет подписана, то заказчик потеряет внесенные деньги, а предполагаемый исполнитель за счет этих ресурсов сможет покрыть понесенные в связи с подготовкой к сотрудничеству издержки.

Бухгалтерский и налоговый учет обеспечительного платежа

Для целей налогового учета сумма платежа, сформированного для обеспечения обязательств одной из сторон сделки, является формой залога. Такая аналогия приведена в Письме Минфина от 31.05.2016 г. №03-03-06/1/31325, подтверждение этому имеются и в Письме от 18.02.2016 г. под №03-03-06/8968, документе, датированном 03.11.2015 г. под регистрационным №03-03-06/2/63360. До тех пор пока срок актуальности договора не истек, обеспечительный платеж нельзя признавать доходом или расходом.

Правила обложения размера платежа НДС соотносятся с п. 1 ст. 381.1 ГК РФ. Величина внесенных средств не подлежит учету в базе налогообложения НДС до момента их использования для покрытия убытков при наступлении особых условий. Эта позиция порождает споры – Минфин придерживается другого мнения. Если рассматривать порядок налогового учета обеспечительных платежей на примере договора аренды, то ключевыми будут такие положения:

- Когда речь идет о средствах, которые могут быть использованы для оплаты реализованных услуг, то на сумму такого обеспечительного платежа должен начисляться НДС. При этом оба участника сделки столкнутся с проблемами, в частности при заявлении налогового вычета.

- Если обеспечительный платеж приравнять к авансовой оплате услуг, то арендодатель его размер облагает налогом и выставляет арендатору счет-фактуру (что нельзя было сделать в первом случае).

В отношении налога на прибыль эксперты указывают, что обеспечительный платеж по аналогии с залогом не должен учитываться в расчете базы налогообложения. Сумма внесенного гарантийного перевода в налоговом учете при выведении налогового обязательства по прибыли не отражается ни в составе доходов, ни как расходная составляющая. Правило прекращает свое действие в момент, когда оговоренные договором обстоятельства проявились и возникли финансовые обязательства одного участника сделки перед другим.

При таких условиях платеж засчитывается для покрытия обязательства и приобретает признаки дохода для одной стороны и признаки затрат для второго предприятия.

В бухгалтерских данных факт получения обеспечительного платежа отражается при наличии соответствующего договора. Вносимая сумма в учете отождествляется с кредиторской задолженностью, ее появление отражается записью между дебетом 51 и кредитом 76. Одновременно с этим должна быть показана величина гарантийного перевода на забалансовом счете 008 (дебетовым оборотом).

Когда производится возврат средств, полученных ранее в форме обеспечения обязательств, составляется корреспонденция Д76 – К51 с параллельным кредитованием счета 008. При условии, что обстоятельства, которые воспринимаются сторонами основаниями возникновения обязательств, проявились и кредитор понес убытки, обеспечительный платеж используется для погашения возникшей задолженности. В учете эта операция отражается через дебетование счета 76 и кредитование счета 90 (или 91). Удержанный с суммы обеспечения НДС показывается записью Д90.3 – К68.

Если речь идет о ситуации, когда обеспечительный платеж погашает стоимость оказываемой услуги за последний отчетный период, он списывается корреспонденцией Д76/Обеспечение – К76/Текущие платежи. Введение дополнительных субсчетов позволяет разграничить в учете текущие платежи с гарантийным обеспечением. Налоговый вычет показывается проводкой Д76 – К68.

Инструкция: обговариваем обеспечительный платеж в договоре аренды

Обеспечительный платеж в договоре аренды — это сумма, которую прописывают в соглашении и вносят в качестве гарантии исполнения обязательств.

Что это за платеж

В Гражданском кодексе указано, что такое обеспечительный платеж по договору аренды: это определенная сумма, которую арендатор вносит в пользу арендодателя вместе с арендной платой. Такой взнос является дополнительной гарантией к исполнению обязательств по соглашению аренды (ч. 1 ст. 329, ч. 1 ст. 381.1 ГК РФ).

Для чего его обговаривают

Дополнительная гарантия в соглашении о найме необходима для возмещения возможных убытков. Условие о дополнительном обеспечении включают в договоры:

- об аренде дорогого имущества;

- о найме жилого и нежилого помещения как гарантию оплаты ежемесячной аренды;

- с долгосрочным периодом действия.

Цель обеспечительного платежа — материальная компенсация ущерба, который может возникнуть в ходе исполнения договора аренды. В условиях соглашения оговаривают порядок использования гарантии:

- при порче или потере имущества;

- при неуплате ежемесячного арендного взноса;

- при нарушении иных существенных условий договора аренды.

Если включаете в договор пункт об обеспечительном платеже, обязательно укажите его назначение, сумму, порядок внесения, использования и возврата такого обеспечения.

Как его используют

Гарантию обычно вносят в виде денежных средств. Используют ее только в обстоятельствах, наступление которых предусмотрено арендным договором. Если арендатор нарушает условия найма, обеспечение засчитывается как исполнение конкретных договорных обязательств (ч. 1 ст. 381.1 ГК РФ).

Для соглашения о найме такими обстоятельствами выступают:

- Причинение ущерба арендодателю. Варианты нанесения ущерба отдельно прописываются в контракте. Обеспечительный платеж используют в качестве покрытия материальных и нематериальных потерь.

- Нарушение сроков внесения арендной платы. Обеспечение покрывает сумму, которую несвоевременно внес или не заплатил арендодатель.

Если плательщик нарушил условия арендного контракта, арендодатель уведомляет его об использовании обеспечения. В официальном уведомлении надлежит указать причину использования гарантии, ее размер и подтвердить операцию документами.

В некоторых случаях взнос используют как арендную плату за последние месяцы аренды. Такую возможность необходимо предусмотреть условиями договора об аренде.

Порядок возврата

Правила возврата денег необходимо отдельно прописать в соглашении. Если при исполнении условия не нарушались, то обеспечительный платеж при расторжении договора аренды или окончании срока его действия возвращается арендатору (ч. 2 ст. 381.1 ГК РФ).

Порядок возврата прописывают следующим образом:

- гарантию используют для погашения завершающих периодов найма (как оплату за последние месяцы);

- арендатору возвращают гарантию в полном объеме в установленный срок.

Если в контракте не установлен срок возврата, арендодатель обязан вернуть обеспечение в течение 7 дней с того момента, как арендатор запросил такой возврат (ч. 2 ст. 314 ГК РФ).

Пример

Вот вариант, как прописать условие договора об обеспечительном платеже при аренде нежилого помещения:

Помимо арендной платы Арендатор в момент первого платежа вносит также обеспечительный платеж в размере ________ не позднее __________.

За счет обеспечительного платежа Арендодатель покрывает свои убытки, возникшие по вине Арендатора, а именно: ______________.

При прекращении настоящего Договора обеспечительный платеж подлежит возврату Арендатору в следующем порядке: ______________.

А это — пример для найма жилого помещения:

Бухгалтерский и налоговый учет

Обеспечительный платеж отражается в бухучете обеих сторон, если они ведут учетные операции. До использования или возврата обеспечение фиксируется на счете 76 «Расчеты с разными дебиторами и кредиторами» как дебиторская задолженность у арендатора и кредиторская — у арендодателя.

Обеспечительный платеж отражают и на забалансе. Арендатор задействует счет 009 «Обеспечения выданные», а арендодатель — 008 «Обеспечения полученные». Вот как оформить гарантию по соглашению аренды в бухгалтерском учете:

Арендодатель получил гарантийную сумму

Арендодатель вернул деньги арендатору

Арендодатель удержал средства в качестве покрытия ущерба

Возврат не предусматривает возникновение налоговых обязательств ни для арендодателя, ни для арендатора. Если же владелец имущества использует обеспечение как компенсацию ущерба или арендную плату, он учитывает поступление денег в качестве дохода и уплачивает все положенные налоги (п. 1.1 ст. 346.15, пп. 2 п. 1 ст. 251 НК РФ).

Гарантийные средства признаются доходом у собственника и расходом у арендатора (пп. 2 п. 1 ст. 251, п. 32 ст. 270 НК РФ). Если в соглашении найма прописано условие о зачете гарантии в счет арендной платы, стороны подписывают специальный акт. Владелец имущества отражает средства, полученные в качестве дохода, в день оформления этого акта.

Если собственник имущества — юридическое лицо, он платит с дохода налог на прибыль (письма Минфина №03-03-06/2/63360 от 03.11.2015, №03-03-06/1/8968 от 18.02.2016, №03-03-06/1/31325 от 31.05.2016). Налогом на добавленную стоимость обеспечение облагается только при зачете денег в качестве арендной платы (п. 1 ст. 381.1 НК РФ). Если средства используются в качестве штрафа за нарушение условий контракта, НДС не выделяют и не уплачивают.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Арендодатель не возвращает обеспечительный платеж

Решение переехать из одного арендованного помещения в другое может обойтись в полмиллиона.

Компания сняла склад и перед въездом заплатила обеспечительный платеж в полмиллиона рублей. Так требовал арендодатель. Мало ли, помещение испортят, затопят, разрушат, а с платежом будет компенсация.

По условиям договора при выезде платеж возвращается. Но это только по условиям: арендодатель нашел повод не возвращать платеж, пришлось идти в суд. Компания судилась три года.

Обеспечительный платеж при аренде — это деньги, которые арендодатель получает как страховку: если от помещения останутся руины, платеж это компенсирует. Проблема в том, что съемщику трудно вернуть платеж при выезде. Разбираемся, как это делать c юристом Павлом Мищенко.

Что такое обеспечительный платеж

Компания платит обеспечительный платеж, когда арендует помещение. Другое название — страховой депозит или гарантийный платеж.

Обеспечительный платеж — деньги, которые защищают арендодателя от внезапных проблем. Вдруг компания устроит корпоратив с фейверками, съедет рано утром и откажется ремонтировать офис. Тогда владелец отремонтирует офис за деньги из обеспечительного платежа, а свои не потратит.

Требования к обеспечительному платежу

Обеспечительный платеж описывает статья 381.1 Гражданского кодекса. По закону так:

обеспечительный платеж покрывает убытки арендодателя, которые появились из-за нарушения договора.

Если компания не нарушила договор, и срок договора закончился, арендодатель возвращает обеспечительный платеж.

В законе нет требований к обеспечительному платежу. Потому в законе есть фразы «может быть» и «если иное не предусмотрено».

Закон разрешает компании и арендодателю самим договариваться об условиях платежа. Главное — зафиксировать условия в договоре.

Если договор позволяет, обеспечительный платеж можно не платить. Допустим, компания залила офис. Тогда арендодатель вправе подать в суд и отсудить возмещение убытков. Поэтому можно не тратить время на описание платежа в договоре, суд заставит компенсировать убытки. Или не заставит.

В договор можно включить условие: «Платеж засчитывается в аренду», тогда возвращать деньги не нужно.

Компания «Вишневая булочка» арендовала склад и заплатила обеспечительный платеж — арендную плату за три месяца.

«Булочка» решила съехать и предупреждает о переезде за три месяца. За последние три месяца она ничего не платит, потому что арендодатель получил деньги — обеспечительный платеж.

Будет ли обеспечительный платеж и какой, решают стороны. Закону всё равно.

Почему сложно вернуть платеж

Почти все арендодатели требуют обеспечительный платеж, когда сдают помещение. Сумма привязывается к арендной плате, например: обеспечительный платеж равен арендной плате за два месяца.

Компания платит в расчете, что будет аккуратно снимать помещение и вернет эти деньги. Но вернуть не получается.

«Вишневая булочка» сняла склад и заплатила полмиллиона обеспечительного платежа. Через два года съезжает и просит платеж обратно. Но арендодатель уже потратил эти деньги, поэтому ищет повод отказать в выплате.

Арендодатели не возвращают обеспечительный платеж под разными предлогами. По моей практике, вот самые частые:

- компания нарушила договор. Например, поставила перегородку, а арендодателя не предупредила. По договору менять что-либо без согласия арендодателя запрещено — значит, компания нарушила договор. В качестве штрафа арендодатель забирает обеспечительный платеж;

- фактически выехала, а по бумагам нет. Получается, компания всё еще снимает офис и должна за него платить. Арендодатель вычитает оплату и просрочку из обеспечительного платежа;

- испортила помещение. На стенах появились трещины, вытерся ламинат, кондиционер не работает. На ремонт понадобятся деньги, и арендодатель ремонтирует за счет обеспечительного платежа.

Это не весь список, предлогов может быть в два раза больше. Все сводятся к одному: арендодатель считает, что съемщик нарушил договор или принес убытки. У съемщика не хватает доказательств, что он всё сделал правильно. Арендодатель это знает и пользуется.

Собрать аргументы в свою пользу реально. Для этого надо правильно заехать и выехать, прописать в договоре условия платежа. Понадобится страсть к бюрократии.

Условия возврата платежа

Если работодатель требует обеспечительный платеж, он пишет о нем в договоре аренды. Часто это общие фразы:

Общие формулировки арендодатель может трактовать в свою пользу, поэтому советую четко описывать, как пользоваться платежом.

В описании можно задать удобные ситуации. Не факт, что арендодатель разрешит изменить договор, но попробовать стоит. Показываю примеры формулировок:

Арендодатель обязан вернуть обеспечительный платеж в течение десяти дней с момента прекращения срока действия договора, в том числе в случае досрочного расторжения договора.

Арендодатель обязан по требованию арендатора зачесть обеспечительный платеж в счет арендного платежа за последний месяц использования помещения.

Условия платежа могут быть любыми, они зависят от особенностей компании. Одной компании удобнее перед отъездом платить арендную плату, но получить обеспечительный платеж. А другой — не тратить живые деньги. Пусть платеж остается у арендодателя, и это будет арендной платой.

Описание помещения до аренды

Компания обязана вернуть помещение в таком же виде, как сняла, с учетом износа. Это требование 622-й статьи Гражданского кодекса. Поэтому понадобится описание помещения до аренды.

Без описания арендодатель может утверждать что угодно.

«Вишневая булочка» снимала офис три года. В офисе остались пятна и трещины на стенах, сколы в ламинате.

Арендодатель считает, что офис испортила «Вишневая булочка» и теперь должна возместить стоимость ремонта. А «Булочка» уверена, что всё это было до нее, но доказать нечем — только слова.

Арендодатель забрал обеспечительный платеж в счет ремонта.

Юридически описание помещения называется актом осмотра. Официального шаблона нет, можно писать что угодно. Советую пункты:

- дата осмотра,

- полный адрес помещения,

- кто осматривал,

- замечания к помещению,

- подписи всех, кто был на осмотре.

Как описывать недостатки помещения, в законе не сказано. Мой совет — описывать подробно и с фотографиями.