Как считают страховку на машину?

Калькулятор ОСАГО

- 1. Как рассчитать стоимость полиса ОСАГО

- 2. Как купить полис ОСАГО онлайн

- 3. Изменения в законодательстве

- 4. Страховые коэффициенты

- 5. Порядок применения коэффициента «бонус-малус»

Как рассчитать стоимость полиса ОСАГО

Стоимость полиса ОСАГО рассчитывается на основе базовых тарифов и страховых коэффициентов по следующей формуле:

Базовые тарифы и коэффициенты утверждаются правительством Российской Федерации. Коэффициэнты являются постоянными для всех страховых компаний, а величина базового тарифа имеет коридор, в рамках которого могут устанавливать цену страховые компании (с 2014 года). Таким образом, стоиомость полиса может отличаться в различных страховых компаниях.

Рассчитать стоимость ОСАГО на нашем калькуляторе можно в независимости от выбора страховой компании. Результат расчета будет содержать диапазон, в пределах которого может лежать цена вашего полиса.

Как купить полис ОСАГО онлайн

Сейчас практически все страховые компании предлагают оформить электронный полис ОСАГО онлайн, не выходя из дома. Процедура заключается в заполнении анкеты на сайте страховщика, в которой указываются все необходимые данные для оформления полиса, такие как информациях об автомобиле, информация о водителях и т.п. Стоимость полиса рассчитывается автоматически после введенных вами данных с учетом КБМ. Оплатить можно также онлайн с банковской карты. После оплаты на ваш адрес электронной почты будет выслан электронный полис E-ОСАГО а также сопутсвующие материалы: правила страхования, памятка, извещение о ДТП с примером заполнения.

Изменения в ОСАГО

Изменения от 24 августа 2020 года:

- Индивидуализация тарифов. Теперь страховщики смогут устанавливать индивидуальные ставки для разных водителей внутри одной территории. Основной фактор, который страховые компании будут учитывать при установлении тарифа – наличие грубых нарушений ПДД. Также компании могут учитывать и иные обстоятельства на свое усмотрение.

- Расширены тарифные коридоры для всех типов ТС. Например, коридор для автомобилей физических лиц расширен на 10% в обе стороны.

- Изменились коэффициенты возраста и стажа. Для молодых водителей цена немного возрасла, для опытных – снизилась.

- Увеличилась стоимость полиса без ограничений по водителям. КО вырос с 1.87 до 1.94.

- Изменились региональные коэффициенты.

- Отменен коэффициент прицепа. По усмотоению страховой компании наличие прицепа теперь может быть учтено в базовом тарифе.

Изменения от 9 января 2019 года:

- Изменились базовые тарифы. Диапазон стал шире. Напомним, что базовые тарифы устанавливаются в виде диапазона для различных типов ТС. К базовому тарифу применяются коэффициенты и таким образом рассчитывается итоговая стоимость полиса. Страховые компании могут устанавливать свой тариф в пределах коридора.

- КБМ будет устанавливаться один раз в год — 1 апреля. До этого дня он устанавливался на дату оформления полиса.

- Увеличился коэффциент для неограниченного числа водителей (КО) с 1.8 до 1.87. Коэффициент КО для юридического лица остался без изменений — 1.8

- Количество категорий водителей для определения коэффициента КВС (возраст-стаж) увеличено до 58. Для каждой категории свой коэффициент.

Поправки от 25 сентября 2017 года:

- Теперь за возмещением необходимо обращаться в свою страховую компанию вне зависимости от количества участников ДТП. Это называется «прямое возмещение ущерба». Ранее такой вариант был возможен только участников ДТП было двое.

Изменения от 1 октября 2015:

- Появилась возможность приобрести электронный полис ОСАГО через интернет. Не смогут воспользоваться этой услугой только водители-новички, информации о которых ещё нет в базе данных Российского союза автостраховщиков.

Уточняйте возможность предоставления данной услуги конкретной страховой компанией.

Нововведение от 1 июля 2015:

- Автовладельцы получили возможность продлять полисы ОСАГО в своей страховой компании в электронном виде через интернет. За приобретением нового полиса необходимо по-прежнему обращаться в офис страховой компании.

Комплекс поправок в части выплат за вред жизни и здоровью от 1 апреля 2015:

- Лимит выплат по жизни и здоровью потерпевших увеличивается со 160 000 до 500 000 руб.

- Упрощается порядок подтверждения факта причинения вреда здоровью в ДТП и порядок получения выплаты по ОСАГО.

Изменение тарифов от 12 апреля 2015:

- Повышение базового тарифа на 40% и расширение тарифного коридора до 20 п.п., таким образом повышение составило 40-60%.

- Изменение территориальных коэффициентов как в большую так и в меньшую сторону.

Коэффициенты повышены: Адыгея, Мурманская область, Амурская область, Республика Марий Эл, Воронежская область, Ульяновская область, Камчатский край, Челябинская область, Курганская область, Чувашия, Мордовия

Коэффициенты снижены: Ленинградская область, Байконур, Магаданская область, Дагестан, Республика Саха (Якутия), Еврейская автономная область, Республика Тыва, Забайкальский край, Чеченская Республика, Ингушетия, Чукотский автономный округ

11 октября 2014

Принято постановление правительства РФ, регламентирующее новый порядок расчета полиса ОСАГО:

- Появление тарифного коридора, который позволяет страховщикам отклонятся от базового тарифа в некоторых рамках. Таким образом стоимость полиса в разных страховых компаниях теперь может варьироваться в небольших пределах.

- Повышение базовых ставок для всех типов транспортных средств на 25-30%.

- Увеличение выплат по полису ОСАГО с 120 000 до 400 000 рублей

- Появилась возможность направит автомобиль на ремонт по полису ОСАГО

- Расширение Европротокола до 50 000 рублей

Страховые коэффициенты ОСАГО

КТ — коэффициент территории. Определяется регионом регистрации транспортного средства.

Для просмотра коэффициентов интересующего вас региона выберите его из списка:

КМ – коэффициент мощности ТС.

Применяется только для легковых автомобилей. Для остальных типов ТС он равен единице.

Учитывается мощность по паспорту транспортного средства или свидетельству о регистрации. Если в документе мощность указана в киловаттах, ее необходимо перевести в лошадиные силы по формуле 1 КВт = 1,35962 ЛС.

| Мощность двигателя | Коэффициент |

|---|---|

| Легковые автомобили до 50 л.с. | 0.6 |

| Легковые автомобили 51 – 70 л.с. | 1 |

| Легковые автомобили 71 – 100 л.с. | 1.1 |

| Легковые автомобили 101 – 120 л.с. | 1.2 |

| Легковые автомобили 121 – 150 л.с. | 1.4 |

| Легковые автомобили свыше 150 л.с. | 1.6 |

| Другие типы ТС | 1 |

КВС – коэффициент возраста и стажа. Применяется только для полиса с ограниченным числом водителем. Для нескольких водителей, КВС определяется как максимальный из всех.

Для неограниченного числа водителей данный коэффициент не применяется. Вместо него применяется коэффициент неограниченного использования КО.

| Стаж → Возраст, лет ↓ |

менее 1 года | 1 год | 2 года | 3-4 года | 5-6 лет | 7-9 лет | 10-14 лет | более 14 лет |

|---|---|---|---|---|---|---|---|---|

| 16-21 | 1.93 | 1.9 | 1.87 | 1.66 | 1.64 | |||

| 22-24 | 1.79 | 1.77 | 1.76 | 1.08 | 1.06 | 1.06 | ||

| 25-29 | 1.77 | 1.68 | 1.61 | 1.06 | 1.05 | 1.05 | 1.01 | |

| 30-34 | 1.62 | 1.61 | 1.59 | 1.04 | 1.04 | 1.01 | 0.96 | 0.95 |

| 35-39 | 1.61 | 1.59 | 1.58 | 0.99 | 0.96 | 0.95 | 0.95 | 0.94 |

| 40-49 | 1.59 | 1.58 | 1.57 | 0.95 | 0.95 | 0.94 | 0.94 | 0.94 |

| 50-59 | 1.58 | 1.57 | 1.56 | 0.94 | 0.94 | 0.94 | 0.94 | 0.93 |

| 60 лет и старше | 1.55 | 1.54 | 1.53 | 0.92 | 0.91 | 0.91 | 0.91 | 0.9 |

КО – коэффициент ограниченного использования.

Если в полисе прописаны конкретные водители, которые будут управлять ТС, то КО = 1. Если не вписывать водителей, тогда страховка будет покрывать ответственность любого лица, управляющего ТС. В этом случае заплатить за страховку придется почти вдвое больше.

| Ограничения по водителям | Коэффициент |

|---|---|

| Договор ОСАГО имеет ограниченя по водителям. | 1 |

| Договор ОСАГО не имеет ограничений по водителям. | 1.94 |

| Договор ОСАГО оформлен на юридическое лицо и не имеет ограничений по водителям. | 1.97 |

КС – коэффициент сезонности использования. Если страховка оформляется не на полный год, применяется понижающий коэффициент.

| Период использования ТС | Коэффициент |

|---|---|

| 3 месяца | 0.5 |

| 4 месяца | 0.6 |

| 5 месяцев | 0.65 |

| 6 месяцев | 0.7 |

| 7 месяцев | 0.8 |

| 8 месяцев | 0.9 |

| 9 месяцев | 0.95 |

| 10 – 12 месяцев | 1 |

КПр — коэффициент прицепа.

Страховать прицеп на легковой автомобиль не требуется (за исключением ситуаций, когда страхователь — юридическое лицо). А вот за прицеп к мотоциклу придется доплатить.

| Прицеп в зависимости от типа ТС | Коэффициент |

|---|---|

| Прицепы к легковым автомобилям, принадлежащим юридическим лицам | 1.16 |

| Прицепы к мотоциклам и мотороллерам | 1.16 |

| Прицепы к грузовым автомобилям до 16 тонн, полуприцепы, прицепы-роспуски | 1.40 |

| Прицепы к грузовым автомобилям свыше 16 тонн, полуприцепы, прицепы-роспуски | 1.25 |

| Прицепы к тракторам | 1.24 |

| Прицепы к другим типам ТС или отсутствие прицепа | 1 |

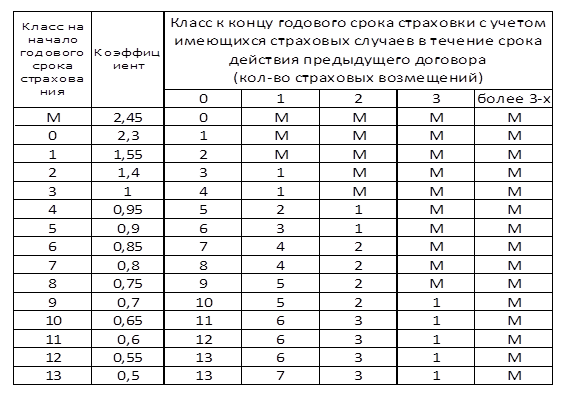

Порядок применения коэффициента «бонус-малус»

Существует 13 классов, каждому из которых соответствует определенный коэффициент (КБМ). Они приведены в таблице ниже.

Тем, кто страхуется впервые, присваивается класс 3. Он соответствует коэффициенту КБМ=1. Для остальных класс присваивается по окончанию периода страхования.

Новый класс зависит от предыдущего класса (на начало периода страхования) и от количества страховых случаев. Необходимо найти в таблице строку со своим классом на начало прошлого периода и столбец, соответствующий количеству ДТП по вашей вине за прошлый период. На их пересечении будет указан ваш новый класс.

При безоварийной езде ваш класс будет увеличиваться с каждым годом на 1, что дает ежегодный прирост скидки в 5%. Максимальный класс предполагает скидку в 50%.

Рассмотрим на примере. Допустим, вы страховались впервые и получили класс 3. За год у вас было 2 страховых случая. Находим строчку со классом 3 и столбец, соответствующий двум страховым выплатам. На пересечении находится класс M. Находим строчку с классом M и столбец «Коэффициент». Для класса M коэффициент равен 2.45 (показать в таблице).

Чем полезен калькулятор ОСАГО?

Расчет ОСАГО на калькуляторе позволяет узнать стоимость полиса до обращения в страховую компанию. Зная точную стоимость полиса заранее, вы обезопасите себя от навязывания скрытых дополнительных страховок.

Как рассчитать стоимость ОСАГО: формула или онлайн калькулятор

Cодержание

Каждый водитель вправе самостоятельно выбирать страховую компанию, где можно оформить полис обязательного автострахования. Но страховщиков много, и у всех разные цены.

Страховой брокер Авто-Услуга расскажет, с чем связан разброс цен, и как рассчитать стоимость ОСАГО по формуле и с помощью онлайн-калькулятора.

Базовый тариф и поправочные коэффициенты

Размер базовых тарифов (БТ) для ОСАГО устанавливается государством, поэтому они едины для всех страховых компаний РФ, как и методика расчета. Почему тогда полисы стоят по-разному?

Разброс цен связан с минимальным и максимальным значениями БТ и применением поправочных коэффициентов:

Страховые компании не вправе завышать или занижать стоимость полиса, делать при его оформлении скидки. Уплата суммы, рассчитанной по всем правилам, гарантирует обязательную выплату страхового возмещения при наступлении страховых случаев. Помните об этом.

Вы можете не вдаваться во все подробности о том, как рассчитать стоимость ОСАГО, просто закажите полис онлайн у нас. Процедура займет считанные минуты, а готовая страховка будет доставлена в любое удобное для вас место.

Рассчитать стоимость ОСАГО у нас в страховом брокере. Надежные компании и бесплатная доставка!

Как самому рассчитать стоимость ОСАГО?

Минимальное значение БТ для легковых машин – 3432 руб., максимальное – 4118 руб.

Теперь посмотрим, как узнать величину тех или иных коэффициентов.

Таблица 1: Значение КВС в зависимости от возраста и стажа водителя

| Возраст | До 22 лет | Старше 22 лет | До 22 лет | Старше 22 лет |

|---|---|---|---|---|

| Водительский стаж | Менее 3 лет | 3 года | Более 3 лет | Более 3 лет |

| Коэффициент | 1.8 | 1.7 | 1.6 | 1.0 |

Таблица 2: Значение КМ в зависимости от мощности двигателя

| Мощность | До 50 л.с. | 50-70 | 70-100 | 100-120 | 120-150 | Свыше 150 |

|---|---|---|---|---|---|---|

| КМ | 0.6 | 1.0 | 1.1 | 1.2 | 1.4 | 1.6 |

Страховка бывает ограниченной и неограниченной. В первом случае автомобилем могут управлять только люди, вписанные в полис. Во втором – любой человек, имеющий водительские права.

Значение коэффициента при ограничении водителей – 1, без ограничения – 1.8.

Величина территориального коэффициента зависит от региона, где прописан водитель, и составляет 0.6-2.0. Разброс связан с количеством автомобилей, сложностью организации и интенсивностью дорожного движения в населенном пункте. То есть, чем больше машин, тем выше вероятность аварийных ситуаций, а, значит, выше и величина КТ. И все наоборот там, где машин мало и вероятность аварий сводится к минимуму. В таких случаях значение КТ будет ниже.

К регионам с высокой величиной КТ относятся Москва, Екатеринбург, Якутск и другие мегаполисы страны. Со средней – областные городки и деревушки. С низким показателем – Хакасия и Калмыкия, Тыва, Чукотка и т.п.

Если ОСАГО оформляется на год, коэффициент составляет 1.0, если на 3 месяца показатель уменьшается до 0.5.

Если у водителя нет серьезных нарушений, то коэффициент будет равен 1, если есть – 1.5.

Применяется в редких случаях, чаще всего для страхования транзитных авто.

Бонус-малус можно определить по таблице 3

Таблица 3: Значения КБМ

Пользоваться ею легко. Например: по предыдущей страховке у водителя бы 3 класс (КБМ – 1.0). За год эксплуатации авто он ни разу не нарушил правил, поэтому при расчете нового полиса ему присвоится 4 класс, и КБМ снизится до 0.95. Если была одна страховая выплата, то расчет уже пойдет по 1 классу, и КМБ увеличится до 1.55. Если страховка оформляется впервые, стоимость рассчитывается по 3 классу, где КБМ равняется единице.

Наверное, вы задумались о том, как самому рассчитать стоимость ОСАГО, используя столько непонятных цифр. Это просто, пример смотрите ниже.

Примерный расчет по формуле

Зная сумму базового тарифа и величину поправочных коэффициентов, расчет легко сделать по формуле. Вот она:

Пример того, как рассчитать страховку ОСАГО на автомобиль для физического лица. За основу возьмем минимальные и максимальные значения:

3432 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 2677 руб.

4118 руб.×1.3×1.0×1.0×1.0×0.6×1.0×1.0 = 3212 руб.

Примерно такую сумму заплатит водитель:

- с правами категории «В» при стандартных условиях страхования;

- старше 22 лет и со стажем более 3 лет;

- проживающий в Элисте;

- с 3-м классом КБМ;

- с закрытой страховкой.

При этом двигатель машины имеет мощность до 50 л.с., у водителя нет грубых нарушений, а полис оформлен на год.

Теперь вы знаете, как рассчитать полис ОСАГО самостоятельно по формуле, и можете использовать свои значения. Но зачем вам это, когда у нас есть удобный калькулятор, который сделает все расчеты за вас.

Как пользоваться онлайн калькулятором Авто-Услуга?

Здесь нет ничего сложного, но чтобы вы не запутались, мы покажем, как рассчитать цену страховки ОСАГО с помощью программы.

- Место прописки.

- Кем является собственник.

- Тип авто.

- Возраст и водительский стаж.

- Период использования и мощность двигателя.

- Ограничение на водителей и стаж безаварийного вождения.

Жмите «Рассчитать» и получите примерную стоимость автостраховки.

Под графой, где выбирается тип ТС, есть надпись, спрашивающая будет ли использоваться прицеп? Обращаем внимание, что физическим лицам при страховании легкового авто страховать прицеп не нужно.

Какие факторы еще влияют на стоимость автострахования?

Заметили, что все калькуляторы, когда делаешь расчет цены страховки ОСАГО, выдают две суммы – минимальную и максимальную? Это связано с тем, что в 2014 году для страховых компаний был введен «Тарифный коридор» – разница между минимумом и максимумом БТ. Им разрешили устанавливать стоимость полиса в пределах между этими значениями, чтобы снизить убыточность при выплате страхового возмещения.

Сначала разница была незаметной, так как она составляла всего 5%, и полисы во всех компаниях стоили одинаково. Но с 2015 года «Тарифный коридор» расширился до 20%, и цены на страховку стали отличаться. Причиной этого является и то, что одни страховщики при расчетах используют минимальное значение БТ, другие максимальное.

Остались вопросы? Звоните нам! Консультанты расскажут, как рассчитать стоимость страховки ОСАГО, купить полис на дом и другую информацию.

Калькулятор ОСАГО онлайн

Рассчитаем стоимость страховки в 18 компаниях, чтобы вы выбрали лучшие условия и оформили полис онлайн

Если коротко, то вот почему

Вы сэкономите на покупке в среднем 3000 ₽, ведь цены в разных страховых компаниях отличаются на 10‑20%

Вы потратите около 10 минут на выбор и покупку полиса вместо того, чтобы часами сравнивать цены на разных сайтах

Мы работаем с 18 страховыми компаниями, поэтому вы сможете выбрать лучшие условия для вашего авто и региона

Всё просто, как раз, два, три

Мы относимся к ним бережно и используем только для точного расчёта цен. Никто не будет звонить вам с навязчивыми предложениями

Наши цены учитывают все скидки и не отличаются от цен у страховых компаний и агентов. А вы сможете выбрать лучшую из них

Мы вышлем полис на электронную почту и добавим в личный кабинет и приложение. А ещё он сразу появится в базах ГИБДД и РСА

Сохраним данные для будущих расчётов

Учтём скидки за безаварийную езду

Напомним, когда пора продлевать ОСАГО

Не передаём данные третьим лицам

Покажем цены от нескольких страховых

Полис будет на почте в течение 10 минут

Вместе с полисом дарим всем 30 дней подписки в онлайн‑кинотеатре ivi

Бывают и другие подарки, но они зависят от выбранной страховой компании

Вы сразу в этом убедитесь

Мы не зависим от страховых компаний и не завышаем цены: это неправильно и незаконно. А ещё у нас нет цели навязать дополнительные услуги. Мы лишь помогаем выбрать лучшие условия и сразу купить полис

Мы знаем о страховании всё и поможем вам на каждом этапе. Не укажете часть данных при расчёте? Расскажем, как это повлияет на цену. Одна из компаний выплачивает хуже остальных? Вы узнаете об этом заранее

Покупать ОСАГО у нас так же надёжно, как в страховой компании. Мы работаем с ними напрямую, и даже оплата происходит на их стороне. Ещё до того, как полис будет у вас на почте, он попадёт в базы ГИБДД, РСА и страховой

Полис сразу появится в базах ГИБДД и РСА

Цена на полис, как в страховой компании

Рассчитать ОСАГО онлайн

Введите номер автомобиля, и часть данных мы заполним за вас

Часто задаваемые вопросы

Подробная информация на этот счёт есть в полисе автогражданской ответственности. Коротко: если у участников ДТП нет разногласий, и точно понятно, кто виноват, то можно оформить европротокол и сообщить об этом в страховую в течение одного дня после ДТП. При этом нужно будет:

- Заполнить заявление о происшествии

- Предоставить европротокол или постановление из ГИБДД

- Провести осмотр легкового автомобиля в страховой

- Дождаться решения о выплате в течение 30 дней

Полис ОСАГО оформляется, чтобы не платить из своего кармана в случае ДТП по вашей вине. Деньги потерпевшим выплатит страховая: на ремонт автомобиля и в случае, если пострадали люди. Размеры максимальных страховых выплат установлены законом:

400 тыс. ₽ — на ремонт автомобиля,

500 тыс. ₽ — в случае, если пострадали люди.

Последние расчёты стоимости ОСАГО

Как рассчитать стоимость ОСАГО на калькуляторе

Чтобы узнать, сколько стоит страховка на машину в 2021 году, необходимо воспользоваться калькулятором ОСАГО, который сам рассчитает стоимость полиса на основе введенных Вами данных о ТС и водителе. Цена полиса определяется по формуле:

Стоимость ОСАГО = ТБ * КТ * КБМ * КВС * КО * КМ * КС,

где ТБ – базовый тариф, который устанавливается страховой компанией и может варьироваться от 2471 руб. до 5436 руб., остальные параметры описаны ниже.

Пример расчета страховки на машину

Параметр

Значение, руб.

Описание

Легковые автомобили («В», «ВЕ»)

От 101 до 120 л/с

Страхование впервые (класс 3, КБМ 1)

Возраст и стаж водителей

Ограниченное количество водителей

Итого

КБМ – Коэффициент бонус-малус

КБМ – это коэффициент бонус-малус, зависящий от числа аварий за предыдущий страховой период. Рассчитывается один раз в год на 1 апреля и применяется в течение всего периода (с 1 апреля по 31 марта) для заключения любого договора. Максимальная скидка за безаварийное вождение может достигать до 50% от стоимости ОСАГО. КБМ варьируется в интервале от 0,5 до 2,45.

КВС – Возраст и стаж водителя

- Максимальный повышающий коэффициент для самых молодых и неопытных водителей составляет КВС=1,93.

- Для опытных водителей с высоким стажем вождения максимальная скидка равняется 10% — (КВС=0,9).

КО – Количество водителей

Цена на ОСАГО зависит от числа указанных в полисе водителей. Для договора страхования с неограниченным списком внесенных водителей, коэффициент составит – 1,87.

Если количество водителей ограничено, то все водители, допущенные к управлению транспортным средством должны быть указаны в страховом полисе, коэффициент – 1,0.

КС – Срок страхования и КМ – Мощность ТС

При расчете стоимости ОСАГО стоит учитывать коэффициенты:

Срок страхования

Значение

Мощность двигателя авто, л/с

Коэффициент мощности

1 год

До 50

9 месяцев

50 – 70

6 месяцев

70 – 100

3 месяцев

100 – 120

От 16 дней до 30 дней

120 – 150

От 5 до 15 дней

Свыше 150

КТ – Территориальный коэффициент

Данный показатель зависит от места регистрации собственника. Он зафиксирован для всех субъектов страны и отражает интенсивность дорожного движения. Чем менее аварийным считается регион, тем ниже КТ и стоимость полиса. К примеру, в Москве значение КТ=2,0, а в Области КТ=1.7.

Рассчитайте ОСАГО в 19 компаниях с выгодой до –50%!

Сравните условия на автострахование автомобиля и рассчитайте стоимость полиса ОСАГО на калькуляторе одновременно в 19 страховых компаниях. Выберите и оформите полис Е-ОСАГО онлайн напрямую без комиссий и переплат по официальной цене РСА 2021 года.

Содержание: 11 вопросов про тарифы ОСАГО

- 🔴 Как рассчитать стоимость ОСАГО самому онлайн?

- 🔴 Примерный расчет цены полиса 2021 на калькуляторе

- 🔴 Выбор страховой компании по стоимости для оформления

- 🔴 Формула – От чего зависит стоимость страховки ОСАГО?

- 🔴 Базовый тариф ОСАГО

- 🔴 Таблица базовых тарифов по страховым компаниям 2021 года

- 🔴 Онлайн-калькулятор ОСАГО на официальном сайте РСА

- 🔴 Cтоимость неограниченной страховки

- 🔴 Цена для начинающего водителя онлайн

- 🔴 Можно ли рассчитать по временной регистрации ?

- 🔴 Таблица – Как изменятся тарифы ОСАГО?

Как рассчитать полис ОСАГО на автомобиль самостоятельно?

- Выберите тип транспортного средства.

- Потребуется самостоятельно выбрать количество и возраст водителей, тип, марку и модель транспортного средства.

Предварительный расчет полиса ОСАГО без личных данных

Онлайн-калькулятор Е-ОСАГО

Внимание! После выбора вы автоматически будете переадресованы на официальный сайт страховой компании для оплаты.

Смотрите ВИДЕО от Дарьи.

Какие коэффициенты применяются при расчете ОСАГО?

- Цена полиса ОСАГО зависит от базового тарифа и поправочных коэффициентов, персональных для каждого клиента.

- На итоговую стоимость влияют мощность двигателя, регион использования, водители и их страховая история, срок действия.

- Проверить правильность расчёта тарифов можно с помощью онлайн-калькулятора.

- Стоимость страховки в году рассчитывается на калькуляторе по формуле, установленной Центральным Банком РФ.

- На итоговое значение страховой премии влияют следующие коэффициенты.

- Ниже приводим расшифровку формулы расчета.

Формула = ТБ * КБМ * КТ * КО * КВС * КМ * КС * КП.

Коэффициент Бонус-малус

- Значение может изменяться от 0,5 до 2,55.

- Индивидуальный для каждого водителя корректирующий коэффициент, применяемый для расчета стоимости ОСАГО в зависимости от истории страховых случаев — наличия или отсутствия страхового возмещения, осуществленного страховщиками в предшествующий период.

- КБМ рассчитывается один раз в год — 1 апреля и применяется для заключения любого договора. При этом смена страховой компании не влияет на КБМ.

- Максимальная скидка на полис, которую можно получить с учетом КБМ — 50%.

Регион эксплуатации

- Территориальный коэффициент определяется преимущественным местом эксплуатации автомобиля.

- Для физического лица КТ устанавливается по адресу постоянной или временной регистрации, для организации — юридический адрес по выписке из ЕГРЮЛ.

- Обычно, чем выше аварийность в регионе, тем выше этот коэффициент.

Ограничивающий коэффициент по количество водителей

- «Открытая страховка» — без ограничений по количеству водителей.

- «Закрытая страховка» — автомобилем могут управлять лица, вписанные в полис.

Коэффициент возраста и стажа

- КВС учитывается для случая если КО имеет второе значение (страховка с ограниченым списком водителей).

- Чем младше и малоопытней водитель — тем выше ставка. При этом расчет производится по возрасту самого молодого из водителей и по минимальному стажу.

КМ — коэффициент мощности двигателя

Чем больше мощность — тем больше коэффициент. Характеристика берется из ПТС или СТС автомобиля.

Коэффициент сезонности — период страхования КС

При сезонной эксплуатации автомобиля коэффициент ниже. Если автомобиль используется не более 3 месяцев в году — коэффициент будет 0,5, если 10 и более — 1.

Коэффициент срока страхования КП

На какой период оформляется страховка. Может быть установлен только для иностранных граждан или граждан РФ, планирующих транспортировку ТС к месту техосмотра.

Таблица базовых тарифов ОСАГО по регионам

- Тариф ОСАГО в году складывается из базовой ставки и коэффициентов.

- Диапазон базовой ставки (ТБ) установленном Центральным Банком России.

- В новой редакции закона расширены полномочия страховых компаний при установке базового тарифа.

- При этом базовый тариф, как и раньше, будет определяться в пределах установленного ЦБ РФ тарифного коридора: от 2 471 рублей до 5 436 рублей.

Актуальный перечень коэффициентов в зависимости от региона можете посмотреть онлайн в таблице Приложении 2 к Указанию Банка России от 28 июля 2020 года N 5515-У.

Базовый тариф ОСАГО 2021 по страховым

Страховая компания применяет свой базовый тариф в рамках установленного законодательством диапазона в зависимости от их ценовой политики и оценки рисков в каждом регионе.

| Страховая компания | Примерный диапазон базовых ставок, рублей |

|---|---|

| Альфа Страхование | 3777 — 4042 |

| ВСК | 3706 — 4942 |

| Зетта | 3700 — 4942 |

| ИНГОССТРАХ | 3650 — 4942 |

| МАКС | 3706 — 4942 |

| Ренессанс Страхование | 3800 — 4942 |

| РЕСО Гарантия | 3775 — 4942 |

| РОСГОССТРАХ | 4100 — 4118 |

| СОГАЗ | 3912 — 4942 |

| Согласие | 3700 — 4942 |

| Тинькофф Страхование | 3640 — 4942 |

| Югория | 3506 — 4942 |

Актуальный перечень базовых тарифов всех страховых компаний смотрите на сайте РСА.

Проверка стоимости ОСАГО на официальном сайте РСА онлайн

- РСА — Российский Союз Автостраховщиков, образован в 2002 году в целях взаимодействия и контроля при осуществлении страхования ОСАГО и проведения техосмотра.

- Официальный сайт РСА также предоставляет тарифы на ОСАГО, список аккредитованных страховых компаний и информацию по нововведениям.

- Будьте аккуратны! В Интернете очень много сайтов, замаскированных под сайт РСА, но не являющихся таковыми!

Цена открытой страховки на машину

- Стоимость полиса без ограничений в списке водителей, как минимум, в 1,8 раза дороже полиса с ограничениями.

- Можете вписать в полис неограниченное количество водителей (в разумных пределах, до 10 человек точно можно) – так все равно будет дешевле.

- Также каждому вписанному водителю присваивается свой коэффициент КБМ, который в последующие годы страхования может снизить стоимость полиса.

- Если полис без ограничений и водитель никуда не вписан, то накопленное значение КБМ может «потеряться».

- Если все же вам необходимо сделать открытую страховку ОСАГО на машину, то выберите соответствующий пункт в меню калькулятора и сделайте онлайн-расчет.

Стоимость автострахования для новичка

- Повышающие коэффициенты по возрасту (до 25 лет) и стажу (до 3 лет) могут увеличить стоимость до 87 %.

- Отсутствие скидки за безаварийное управление КБМ = 1 (при безаварийном стаже может снижаться до 0,5).

- Повышенный показатель по возрасту и стажу 1,87.

По каком региону будет идти расчет стоимости ОСАГО?

По закону об ОСАГО регион использования ТС может определяться по следующим факторам:

- Для физических лиц по месту жительства собственника .

- Для юридических лиц – по юридическому адресу.

- По адресу, указанному в ПТС или СТС.

Обычно для расчета используется регион постоянной регистрации собственника. Для иностранных граждан полис оформляется по временной регистрации.

Новые правила расчета ОСАГО с 24 августа 2020 года

Дата: 20.08.2020 Автор: Александр Колесов Должность: эксперт по автострахованию, юрист.

С 24.08.2020 года вступят в силу изменения в законе об ОСАГО и новые правила расчета цены, благодаря которым тарифы станут более справедливыми и будут зависеть от индивидуальных параметров водителя, влияющих на его риски ДТП.

Как рассчитать стоимость ОСАГО самостоятельно: от чего зависит цена полиса?

![]()

Каждая страховая компания использует уникальные алгоритмы определения стоимости электронного полиса ОСАГО. Все они, так или иначе, должны соответствовать прописанным законодательно требованиям и нормам. Именно поэтому каждый желающий может узнать, каким образом формируется цена на данный вид услуги, и как её можно самостоятельно рассчитать в домашних условиях.

От чего зависит стоимость полиса ОСАГО

Сумма страховки автомобиля складывается на основании большого количества разнообразных факторов.

Среди них специалисты выделяют прежде всего такие:

- мощность транспортного средства. Самая дешевая страховка на машину может быть получена в том случае, если производительность её силового агрегата не превышает 50 лошадиных сил. В таком случае коэффициент расчета стоимости услуги составит 0,6. В свою очередь, если мощность двигателя внутреннего сгорания выше 150 лошадиных сил, цена страховки будет самой дорогой. Это обусловлено использованием коэффициента для вычисления стоимости, который равен 1,6;

- регион регистрации автомобиля. Обязательное автострахование в России имеет различную цену во всех субъектах РФ. Вследствие того, что в Москве значительный риск попадания транспортного средства в аварию, для всех машин, зарегистрированных в данном городе, используется коэффициент равен 2,0. В Подмосковье он снижен до 1,7, в Волгограде — 1,3, в Смоленске — 1,2, а в Чеченской республике — всего 0,6;

- возраст водителя и количество лет, проведенных за рулем. Водительский стаж влияет на стоимость ОСАГО не очень сильно. При этом чем дольше человек водит машину, тем меньше ему в итоге придется заплатить за страховку. Если для определения цены полиса начинающему водителю в 20 лет используется коэффициент равен 1,8, то уже в 22 года, имея трехлетний стаж вождения, человек может ожидать снижения коэффициента до 1,0;

- количества аварий, которых случились вследствие вины владельца машины. Любая страховая компания поощряет водителей, которые не попадают в ДТП. Как правило, за каждый год безаварийной езды, человек может рассчитывать на 5-процентную скидку во время оформления полиса ОСАГО. При этом за 10 лет управления машиной без попадания в ДТП водитель не может получить снижение стоимость страховки более чем на 50% от первоначальной цены;

- число водителей ТС. Если пользоваться транспортным средством будет неограниченное количество людей, при определении стоимости полиса будет использоваться коэффициент равен 1,8;

- срок действия полиса. Если он будет незначительный (от 3 до 9 месяцев) — коэффициент расчета не выйдет за пределы от 0,5 до 0,95. Именно поэтому специалисты рекомендуют оформлять страховку на срок более 10 месяцев, так как в таком случае коэффициент будет равным 1,0.

Таким образом, стоимость полиса ОСАГО зависит не только от лошадиных сил и от года выпуска автомобиля, но и от многих других факторов, на которые стоит обратить внимание перед обращением в страховую компанию.

Сколько стоит полис ОСАГО в 2021 году

Минимальная цена страхового полиса ОСАГО зависит от большого количества факторов. Меньше всего денег придется заплатить за страховку опытным водителям, которые имеют автомобиль не с очень мощным двигателем внутреннего сгорания. При этом у владельца данного транспортного средства не должно быть в недавнем времени случаев попадания в ДТП.

Если вы не можете самостоятельно рассчитать цену полиса, страховщики помогут узнать максимальную стоимость его оформления после предоставления им соответствующей информации:

- года выпуска авто;

- величины водительского стажа;

- количества аварий;

- места регистрации и т. д.

Страховка на машину для начинающего водителя без стажа не является самой дешевой. Это связано с тем, что представители страховой компании в таком случае не могут быть уверенными в водительских навыках своего клиента. Именно поэтому они не могут снизить коэффициент такому человеку ниже 1,8 по этому фактору.

Увеличение стоимости страховки для новичка напрямую связано с тем, что риск попадания его в ДТП намного выше, чем у профессионального водителя.

Стоимость страховки в зависимости от срока действия

В настоящее время можно застраховать транспортное средство на различные сроки. Минимальный из них — 3 месяца. При этом чтобы продолжить действие документа, нужно будет доплатить определенную сумму, перезаключив договор.

Подобная услуга пользуется популярностью у тех, кто приезжает в РФ на отдых, по работе или с другими целями.

Оптимальный вариант для водителей транспортных средств на сегодняшний день — застраховать авто на год. Этот стандартный период действия полиса обычно предлагают своим клиентам сотрудники страховых компаний.

Как посчитать свою страховку ОСАГО

Для того чтобы рассчитать примерную стоимость полиса на авто по новым тарифам, необходимо выполнить одно из следующих действий:

- обратиться за помощью в страховую компанию лично. В таком случае клиент получает наиболее корректную и правдивую информацию по поводу того, на какую конкретно сумму оформления полиса ему необходимо рассчитывать. Для этого обязательно необходимо посетить офис компании, что иногда является невозможным вследствие тех или иных факторов, влияющих на занятость человека;

- провести консультацию с представителями страховой компании по телефону. Этот вид услуги пользуется значительной популярностью, но он не всегда является самым удобным;

- воспользоваться онлайн-калькулятором. С его помощью можно рассчитать стоимость ОСАГО исходя из предоставленных водителем автомобиля данных. Это касается года выпуска машины, стажа вождения, количества аварий, возраста владельца ТС, места регистрации и т. д.

На сегодняшний день расчет стоимости ОСАГО онлайн является наиболее доступным. Он позволяет понять примерную цену, на которую может рассчитывать водитель во время оформления страховки в компании.

Формула расчета ОСАГО довольно сложная:

Базовый коэффициент водителя необходимо умножить на территориальный коэффициент, скидку за безаварийную езду, коэффициент возраста и стажа, ограничивающий коэффициент, коэффициент нарушений и коэффициент периода пользования.

Именно поэтому чтобы упростить себе процесс расчета, лучше всего осуществить его онлайн с использованием соответствующего калькулятора.

Расчет ОСАГО онлайн

В некоторых случаях у водителей нет времени обращаться за помощью в страховые компании, чтобы специалисты данных организаций рассчитали цену страховки автомобиля. Это может быть связано с большим количеством факторов:

- занятостью владельца ТС;

- дальностью поездки;

- наличием очередей и т. д.

Именно поэтому в таких ситуациях можно воспользоваться специальными программами, расположенных на сайтах компаний, занимающихся предоставлением услуг страхования. Такие калькуляторы считают стоимость электронного полиса ОСАГО в соответствии с введенными водителем машины данными. Как правило, данный процесс занимает не более нескольких минут свободного времени человека.

Расчет стоимости запчастей по ОСАГО

Если транспортное средство попадает в аварию, важную роль в процессе его ремонта играет стоимость деталей. Средняя цена запчастей для возобновления функциональности автомобиля напрямую влияет на предоставление восстановительных услуг. Всю интересующую информацию можно узнать, воспользовавшись интернет-сервисом РСА . Цену каждой из запчастей по ОСАГО легко проверить вручную.

При расчете стоимости запчастей по ОСАГО главную роль играет тип страхового полиса, водительский стаж, срок действия полиса и время эксплуатации авто. Но также для выполнения расчета важно указать количество лошадиных сил мотора, а также то, кто запрашивает данные — физическое или юридическое лицо.

Правильно указав все данные можно получить четкую картину по стоимости любой интересующей детали в одном из регионов страны.

![]()

Ксения Крылова, публицист, журналист, автор сайта

Окончила Академию управления МВД РФ (44.07.01 Образование и педагогические науки, 2009 год). Основное направление профессиональной деятельности – публицистика, касающаяся вопросов автомобильного права и деятельности МВД в целом.