Аналитические регистры налогового учета это

Статья 314. Аналитические регистры налогового учета

Статья 314. Аналитические регистры налогового учета

Аналитические регистры налогового учета — сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями настоящей главы, без распределения (отражения) по счетам бухгалтерского учета.

Данные налогового учета — данные, которые учитываются в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения.

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет).

При этом аналитический учет данных налогового учета должен быть так организован налогоплательщиком, чтобы он раскрывал порядок формирования налоговой базы.

Аналитические регистры налогового учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы.

Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронной форме и (или) любых машинных носителях.

При этом формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения.

Правильность отражения хозяйственных операций в регистрах налогового учета обеспечивают лица, составившие и подписавшие их.

При хранении регистров налогового учета должна обеспечиваться их защита от несанкционированных исправлений.

Исправление ошибки в регистре налогового учета должно быть обосновано и подтверждено подписью ответственного лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления.

Судебная практика и законодательство — Налоговый кодекс ч.2. Статья 314. Аналитические регистры налогового учета

Отказывая в удовлетворении заявленных в данной части требований, суды, руководствуясь положениями статей 128, 130 Гражданского кодекса Российской Федерации, статей 248, 250, 252, 265, 280, 314, 329 Налогового кодекса, исходили из того, что векселя переданы заявителю безвозмездно в целях погашения задолженности общества перед кредиторами и поскольку налогоплательщик не понес расходов на их приобретение, то при реализации или погашении такой ценной бумаги соответствующие расходы признаются равными нулю, а доход от выбытия данных векселей (сумма выручки, полученная от осуществления сделки передачи векселей в счет отступного) подлежит отражению в аналитических регистрах налогового учета и, соответственно, в налоговой декларации.

Исследовав представленные в материалы дела доказательства, суды установили, что обществом не представлены первичные документы на приобретенные материальные ценности, которые в дальнейшем списаны на нужды названных объектов, а потому пришли к выводу, что указанные затраты не могут являться документально подтвержденными по смыслу статей 252, 313, 314 Налогового кодекса Российской Федерации (далее — Налоговый кодекс).

Оценив в соответствии с требованиями главы 7 Кодекса представленные сторонами доказательства, в их совокупности и взаимосвязи, исходя из фактических обстоятельств дела, руководствуясь статьями 146, 148, 161, 167, 174, 218, 252, 265, 272, 283, 313, 314, 318 Налогового кодекса Российской Федерации, исходя из того, что спорные расходы должны были учитываться обществом как косвенные в соответствии с действующей в 2004-2005 гг. учетной политикой, основанной и не противоречащей действующему на тот момент налоговому законодательству, учитывая отсутствие доказательств правомерности применения положений учетной политики, принятой через 3-4 года по окончании налоговых периодов, в которых возникли спорные расходы, суды признав неправомерным учет обществом затрат в качестве прямых расходов в 2010, 2011 годах, отказали в удовлетворении заявленных требований.

Статьями 313 и 314 Кодекса установлено, что к налоговому учету принимается информация о хозяйственных операциях, содержащаяся в первичных документах. По командировочным расходам хозяйственной операцией является начисление организацией задолженности перед работником на сумму понесенных им расходов на командировку (списание подотчетной суммы с работника).

8. В целях выявления фактического наличия имущества, сопоставления фактического наличия имущества с данными бухгалтерского учета, проверки полноты отражения в учете обязательств и последующего отражения в регистрах налогового учета согласно положениям статей 313 — 314 Налогового кодекса Российской Федерации объектов учета для целей налогообложения юридические лица в течение одного месяца с даты внесения сведений о юридическом лице в ЕГРЮЛ на основании Федерального закона N 124-ФЗ вправе провести инвентаризацию имеющихся активов и пассивов на дату, предшествующую дате внесения таких сведений.

Статьей 314 Кодекса предусмотрено, что аналитический учет данных налогового учета должен быть так организован налогоплательщиком, чтобы он раскрывал порядок формирования налоговой базы.

Таким образом, для налогоплательщиков, отчетными периодами для которых являются квартал, полугодие и девять месяцев календарного года, по долговым обязательствам с нефиксированной процентной ставкой в аналитическом учете ежемесячно отражается сумма расхода в виде процентов, подлежащих выплате (т.е. фактически начисленных к выплате).

С введением Налогового кодекса РФ в соответствии со статьями — ст. 313 «Налоговый учет. Общие положения», ст. 314 «Аналитические регистры налогового учета», ст. 315 «Порядок составления расчета налоговой базы» — определен порядок налогового учета и составления расчета налоговой базы, имеющей отличия от структуры бухгалтерской отчетности.

Если цена реализуемого товара (работ, услуг), имущественных прав выражена в валюте иностранного государства (либо условных единицах), то доходы от реализации определяются как произведение суммы, выраженной в иностранной валюте (либо условных единицах), на курс рубля к иностранной валюте (либо курсу, согласованному сторонами, при определении цены в условных единицах) на дату реализации исходя из метода, выбранного налогоплательщиком в соответствии со статьями 271, 273 НК РФ.

Понятие и формирование регистров по налогу на прибыль

Правильное ведение регистров принципиально для целей грамотного налогового учета. Регистры обычно внимательно изучаются в ходе проверок. Нарушения в них довольно просто обнаружить. И за подобные нарушения назначаются высокие штрафы. Как избежать ответственности? Нужно вести регистры правильно. Рассмотрим базовые правила, актуальные для этой формы учета.

Что собой представляет налоговый регистр

Регистры – это элементы налогового учета. Они ведутся компаниями, выплачивающими налог на прибыль. Регистры обязаны формировать и агенты по НДФЛ.

В регистры заносятся все сведения, необходимые для установления размера налога на прибыль (статья 314 НК РФ). Затем эти сведения систематизируются. На их основании определяется налоговая база.

Регистры – это сводные формы для систематизации информации, которые сгруппированы на основании главы 25 НК РФ. При этом они не помещены на счета бухучета. Соответствующее определение приводится в статье 314 НК РФ.

Данные регистра должны отвечать, в том числе, на эти вопросы:

- На базе каких документов определена база для обложения налогами?

- Каков метод формирования этой базы?

Статья 314 НК РФ указывает на то, что регистры формируются на базе первички. При их заполнении нужно исключить эти недочеты:

- Ошибки и опечатки.

- Беспорядочное внесение сведений.

- Наличие пропусков.

Заполняются НР исключительно в хронологическом порядке.

Существуют правила, касающиеся хранения НР. Их нужно защищать от несанкционированных попыток исправления. Если необходимо исправить ошибки, процедура предполагает документальное сопровождение. Исправления должны быть заверены.

ВАЖНО! Информация из регистров составляет налоговую тайну: сведения нельзя разглашать. В обратном случае накладывается ответственность.

Как должен выглядеть регистр

В НК РФ практически нет сведений, касающихся именно вида регистра. В Кодексе есть только общая информация. То есть задача по оформлению документов возлагается на организации.

Но в статье 313 НК РФ указаны обязательные сведения, которые нужно включить в регистр. В частности, это следующие пункты:

- Название.

- Период.

- Название проделанной операции.

- Итоги операции в рублях.

Документ заверяется подписью ответственного сотрудника. Подпись сопровождается расшифровкой.

Если это регистр НДФЛ, в него включаются эти сведения:

- Вид дохода.

- Льготы по НДФЛ, сокращающие налогооблагаемую базу.

- Размеры выплат.

- Даты выплат.

- Размер исчисленного налога.

- Дата удержания налога.

- Информация о платежках, которые подтверждают выплату налога.

Правила, относящиеся к налоговым регистрам, практически идентичны правилам, относящимся к бухгалтерской первичке. А потому у некоторых специалистов возникает вопрос о возможности заменить регистры бухгалтерской документацией. В НК РФ нет запретов касательно этого. Более того, в статье 313 НК РФ есть тому косвенное разрешение. Но в этой же статье прописано, что, если бухгалтерских данных недостаточно, их требуется дополнить. По результатам дополнений и формируется регистр.

ВНИМАНИЕ! Регистры ведутся и в бумажной, и в электронной форме. Электронная документация просто распечатывается, если для этого есть необходимость (к примеру, требование налоговой).

Как сформировать регистры

Как уже упоминалось, закон не устанавливает форму для регистров. Она определяется организацией самостоятельно. Разработанная форма закрепляется в учетной политике. Для этого требуется издать приказ.

Регистры могут разительно различаться по внешнему виду в зависимости от компании. В законе нет ограничений, касающихся формы. Но налогоплательщик должен соблюдать общее правило – в регистрах указываются все сведения, требующиеся для налогового учета. Из предоставленных данных должно быть ясно, как формировалась база под налогообложение.

Данные можно по-разному группировать. Допускается использование таблиц, списков. Однако применяемый инструмент группировки должен быть внесен в учетную политику.

Несмотря на определенную свободу, налогоплательщик должен помнить о ряде ограничений. В частности, в регистре должны присутствовать обязательные реквизиты. Если этих реквизитов нет, регистр будет считаться недействительным.

Регистры по налогу на прибыль

Регистры заполняются на базе первички и счетов бухучета. Требуются они для установления размера налога на прибыль. Бланки регистров разрабатываются с учетом специфики работы компании.

Как уже упоминалось, налоговые регистры могут заменяться бухгалтерскими документами. Но иногда нужно создавать регистры отдельно. Это актуально для операций, итоги по которым имеют разное отражение в налоговом и бухгалтерском учетах. Если организация имеет дело с подобными операциями, стоит разрабатывать регистры.

Требуется учитывать, что иногда нормы бухучета и налогового учета отличаются.

Соответственно, разными должны быть и документы для учета. И в этом случае пригодятся налоговые регистры.

Если организация имеет дело только с операциями, которые одинаково документируются с точки зрения и налогового, и бухгалтерского учета, отдельных регистров не требуется. Они просто заменяются на бухгалтерские регистры. Единая форма экономит время и облегчает расчеты.

Для формирования декларации по налогу на прибыль потребуется минимум два налоговых регистра: по доходам и тратам. Сведения о доходах и тратах нужны для установления размера прибыли. Именно она является налогооблагаемой базой, на основании которой и определяется размер налога.

Два регистра – это самый минимум, который пригодится при расчетах. Иногда вводятся вспомогательные регистры. Актуальны они тогда, когда организация занимается сразу несколькими направлениями деятельности. Регистры стоит завести, когда компания сталкивается с особыми операциями, предполагающими особый порядок образования налогооблагаемой базы.

Можно ли не разрабатывать формы регистров?

Что делать, если представители организации не хотят заниматься разработкой форм регистров? В этом случае возникает риск наложения ответственности на основании статьи 120 НК РФ. Чтобы избежать наказания, компания может просто взять уже существующие формы. Перечень их содержится в рекомендациях МНС «система для установления прибыли» от 19 декабря 2001 года.

Примеры

Есть две основных формы регистра. Это регистры, отражающие доходы и расходы. Но к ним при необходимости могут быть добавлены дополнительные формы. К примеру, в одной организации могут быть следующие регистры:

- Доходы от продажи.

- Траты, сокращающие доходы от продажи.

- Внереализационные доходы.

- Внереализационные траты.

Регистров может быть и больше. Все зависит от нужд конкретной фирмы. К примеру, можно ввести эти НР:

- Выручка от продажи товаров собственного производства.

- Выручка от продажи товаров, которые ранее были закуплены оптом.

- Выручка от продажи прочих изделий.

При оформлении каждого регистра нужно придерживаться положений НК РФ. К примеру, при заполнении регистра «Доходы от продажи» нужно помнить, что выручка должна фиксироваться без учета НДС и акцизов. Соответствующее правило приведено в пункте 1 статьи 248 НК РФ.

Для заполнения такого регистра нужно пользоваться сведениями из бухучета. В частности, счетами 90 и 91. Данные бухучета и сведения в регистрах не должны противоречить друг другу.

Что такое регистры налогового учета

Регистры налогового учета – это формы, в которые заносится вся информация, необходимая для расчета налога на прибыль (ст. 314 НК РФ). Она берется из первичных документов или регистров бухгалтерского учета.

Единой формы регистров нет, поэтому каждая фирма должна разработать их самостоятельно и утвердить в качестве приложения к приказу об учетной политике для целей налогообложения.

Каждый регистр должен содержать обязательные реквизиты. Вот они:

- наименование;

- период (дата) составления;

- измерители операции в натуральном (если это возможно) и денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровка подписи) лица, ответственного за составление регистра.

При разработке регистров налогового учета можно воспользоваться рекомендациями МНС России (ныне ФНС России) «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации».

Вот полный перечень этих регистров:

| Регистр-расчет «Формирование стоимости объекта учета» | Регистр учета расчетов с бюджетом |

| Регистр-расчет амортизации нематериальных активов | Регистр движения резерва по сомнительным долгам |

| Регистр-расчет стоимости списанных сырья/материалов по методу ФИФО | Регистр учета расходов на гарантийный ремонт |

| Регистр-расчет стоимости списанных товаров по методу ФИФО | Регистр учета расчетов по штрафным санкциям |

| Регистр-расчет стоимости сырья/материалов, списанных в отчетном периоде | Регистр учета операций приобретения имущества, работ, услуг, прав |

| Регистр учета сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату | Регистр учета операций выбытия имущества, работ, услуг, прав |

| Регистр учета сомнительной и безнадежной задолженности по результатам инвентаризации на отчетную дату | Регистр учета поступлений денежных средств |

| Расчет резерва сомнительных долгов текущего отчетного (налогового) периода | Регистр учета расхода денежных средств |

| Акт инвентаризации кредиторской задолженности на отчетную дату | Регистр-расчет сумм начисленных штрафных санкций за отчетный период |

| Регистр учета договоров на добровольное страхование работников | Регистр учета расходов по оплате труда |

| Регистр учета расходов по добровольному страхованию работников | Регистр учета начисления налогов и сборов, включаемых в состав расходов |

| Регистр-расчет учета расходов по страхованию работников текущего периода | Регистр-расчет амортизации основных средств |

| Регистр-расчет расходов на ремонт текущего отчетного периода (ведется организациями, не являющимися организациями, перечисленными в пп. 1 п. 1 ст. 260) | Регистр учета стоимости товаров, списанных в отчетном периоде |

| Регистр-расчет расходов на ремонт, учитываемых в текущем и будущих периодах (ведется организациями, не являющимися организациями, перечисленными в пп. 1 п. 1 ст. 260) | Регистр учета прочих расходов текущего периода |

| Регистр учета внереализационных расходов по операциям уступки прав требования, относящихся к будущим периодам | Регистр-расчет «Финансовый результат от реализации амортизируемого имущества» |

| Регистр-расчет резерва расходов на гарантийный ремонт | Регистр учета стоимости реализованного прочего имущества |

| Регистр-расчет коэффициента для перерасчета резерва расходов на гарантийный ремонт | Регистр-расчет остатка транспортных расходов |

| Регистр информации об объекте основных средств | Регистр учета внереализационных расходов текущего периода |

| Регистр информации об объекте нематериальных активов | Регистр-расчет финансового результата от реализации прав, которые были приобретены ранее в рамках операции по оказанию финансовых услуг |

| Регистр информации о приобретенных партиях товаров, учитываемых по методу ФИФО | Регистр-расчет финансового результата от уступки прав требования (расходы по реализации прав, кроме ситуаций продажи ранее приобретенных прав) |

| Регистр информации о приобретенных партиях сырья/материалов, учитываемых по методу ФИФО | Регистр учета доходов текущего периода |

| Регистр информации о движении приобретенных товаров, учитываемых по методу средней себестоимости | Регистр учета убытков обслуживающих производств и хозяйств |

| Регистр информации о движении приобретенных сырья/материалов, учитываемых по методу средней себестоимости | Регистр-расчет «Финансовый результат от деятельности обслуживающих производств и хозяйств» |

| Регистр учета расходов будущих периодов | Регистр учета поступлений целевых средств |

| Регистр учета операций по движению дебиторской задолженности | Регистр учета использования целевых поступлений |

| Регистр учета операций по движению кредиторской задолженности | Регистр учета целевых средств, использованных не по целевому назначению |

Вполне возможно, что в данном списке может не оказаться каких-то регистров, необходимых именно для вашего предприятия. В этом случае вы можете разработать их самостоятельно или дополнить уже существующие.

Регистры налогового учета можно вести либо вручную на бумаге, либо в электронной форме на компьютере. Каждый регистр должен быть обязательно подписан лицом, отвечающим за его составление. Им может быть как бухгалтер фирмы, так и специалист, занимающийся непосредственно налоговым учетом.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Как вести регистры налогового учета (образец)?

- Как создать регистр налогового учета

- Требования к налоговым регистрам

- Регистры налогового учета по налогу на прибыль

- «Доходный» регистр НУ

- Как заполнить «расходный» налоговый регистр

- Итоги

Как создать регистр налогового учета

Чтобы использовать регистры налогового учета, придется затратить время на разработку их формы, а затем закрепить их в приложении к учетной политике, издав соответствующий приказ (абз. 7 ст. 314 НК РФ).

О нюансах формирования налоговой учетной политики читайте в статье «Как составить налоговую политику организации?».

Законодатель не ограничивает налогоплательщиков в выборе вида и формы этих документов, поэтому регистры налогового учета могут выглядеть по-разному. Объем содержащейся в них информации должен давать представление о том, на основании каких документов и каким образом сформирована налогооблагаемая база. Размещение данных в регистре может быть любым (в табличной или текстовой форме) — эти особенности предусматриваются при разработке форм регистров налогового учета.

Единственное, в отношении чего нельзя проявлять инициативу при оформлении регистров налогового учета, — это обязательные реквизиты. Их состав должен соответствовать НК РФ. Например, при расчете налога на прибыль используются регистры налогового учета, содержащие следующую информацию (абз. 10 ст. 313 НК РФ):

- наименование регистра;

- дату составления;

- натуральные (если это возможно) и денежные измерители операции;

- наименование объектов учета или хозяйственных операций;

- подпись ответственного за составление регистра лица и ее расшифровку.

Вести такие регистры можно любым удобным для налогоплательщика способом: на бумаге или электронно.

Какие налоговые регистры существуют по НДС? Ответ на этот вопрос смотрите в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Требования к налоговым регистрам

Из ст. 314 НК РФ следует, что регистры налогового учета (НУ) заполняются на основании первичных учетных документов непрерывно в хронологическом порядке. Это означает, что беспорядочное или безосновательное занесение данных в регистр, а также пропуски или какие-либо изъятия не допускаются.

ВАЖНО! Расшифровка словосочетания «первичный учетный документ» в НК РФ отсутствует, поэтому подтверждением записей в НУ может служить бухгалтерская первичка (письмо Минфина России от 17.01.2014 № 03-03-06/1/1156).

Не следует забывать, что сформированные налоговые регистры необходимо защищать от несанкционированного исправления. Любые ошибки в регистрах налогового учета исправляются только при соответствующем обосновании, а ответственный исполнитель заверяет все внесенные корректировки своей подписью и указывает дату.

ВАЖНО! Информация, отраженная в регистрах налогового учета, представляет собой налоговую тайну. За ее разглашение (в том числе налоговиками) предусмотрена административная и уголовная ответственность (письмо Минфина России от 12.04.2011 № 03-02-08/41).

Подробнее о требованиях к налоговому учету и налоговым регистрам читайте здесь.

Регистры налогового учета по налогу на прибыль

Для заполнения «прибыльной» декларации понадобится минимум 2 регистра НУ: один по учету доходов, другой по расходам. Информация о полученных доходах и произведенных расходах, сформированная по нормам НУ, позволит определить прибыль — объект налогообложения, без которого расчет самого налога на прибыль невозможен.

О том, какой может быть налоговая база для разных видов налогов, читайте в статье «Основные элементы налогообложения и их характеристика».

Дополнительные регистры придется оформить в случае, когда у налогоплательщика множество видов деятельности, а также, помимо стандартных хозяйственных операций, проводятся операции с особыми условиями перехода права собственности или по которым предусмотрен специальный порядок формирования налоговой базы.

ВАЖНО! Если налогоплательщик не может или не хочет разрабатывать регистры налогового учета, но при этом не желает быть наказанным по ст. 120 НК РФ за их отсутствие, он вправе воспользоваться готовыми. Их формы можно найти в рекомендациях МНС России «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ» от 19.12.2001.

Специалисты ООО «Ритм» отражают необходимую для расчета налога на прибыль за год информацию в следующих регистрах налогового учета (РНУ):

- РНУ «Доходы от реализации» ООО «Ритм»;

- РНУ «Расходы, уменьшающие доходы от реализации» ООО «Ритм»;

- РНУ «Внереализационные доходы» ООО «Ритм»;

- РНУ «Внереализационные расходы» ООО «Ритм».

Учитывая, что в указанный период внереализационные доходы и расходы у ООО «Ритм» отсутствовали, остановимся подробнее на оформлении регистров налогового учета полученных доходов и осуществленных расходов по основной деятельности.

О нюансах организации налогового учета по налогу на прибыль рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и переходите к Готовому решению бесплатно.

«Доходный» регистр НУ

Доходы ООО «Ритм» в отчетном периоде складывались из следующих компонентов:

- выручка от реализации продукции собственного изготовления (50 367 000 руб.);

- выручка от реализации покупных изделий (30 590 000 руб.)

- выручка от реализации прочего имущества (300 000 руб.);

ВАЖНО! Учесть в «доходной» части необходимо всю сумму реализованной за отчетный период продукции, за исключением доходов, перечисленных в ст. 251 НК РФ.

О том, какие доходы отражены в ст. 251 НК РФ, читайте в материале «Ст. 251 НК РФ: вопросы и ответы».

ВАЖНО! Оформляя РНУ «Доходы от реализации», не следует забывать, что выручку в регистре и налоговой декларации необходимо указывать без учета НДС и акцизов (п. 1 ст. 248 НК РФ).

Информация для заполнения «доходного» РНУ берется из данных бухучета (по счетам 90 «Продажи» и 91 «Прочие доходы и расходы»).

На нашем сайте вы можете скачать заполненные регистры налогового учета, образецкоторого, относящийся к доходам, оформлен по данным рассмотренного примера.

Как заполнить «расходный» налоговый регистр

С заполнением «расходных» регистров налогоплательщики могут испытывать определенные трудности. Это связано с тем, что признание расходов в налоговом учете не всегда совпадает с отражением аналогичных расходов в бухучете. Так что использовать бухгалтерские учетные регистры без внесения в них дополнительных корректировок не всегда представляется возможным.

К примеру, отдельные виды расходов в БУ отражаются в полном объеме, а в НУ нормируются (рекламные, представительские и т. д.). А некоторые виды затрат налоговое законодательство вообще запрещает признавать в составе расходов, формирующих налогооблагаемую базу по налогу на прибыль.

О нюансах признания прочих расходов, связанных с производством и реализацией, читайте здесь.

Специалист ООО «Ритм» сформировал РНУ «Расходы, уменьшающие доходы от реализации», в котором отразил следующие виды расходов: затраты на основное сырье и материалы, зарплату вместе с начисленными страховыми взносами, амортизацию имущества ООО «Ритм», расходы на тепло, воду, электроэнергию и др.

Информацию для заполнения регистра бухгалтер взял из данных бухучета (по счетам 20, 26, 44, 91 и др.). В отчетном периоде фирма не осуществляла расходов, признание которых в НУ не совпадает с правилами БУ, поэтому корректировать данные бухучета не пришлось.

Образец заполненного регистра налогового учета «Расходы, уменьшающие доходы от реализации» вы также можете скачать на нашем сайте.

ВАЖНО! Если налоговые расходы превысили налоговые доходы и налогооблагаемая база по прибыли в каком-то из периодов (налоговом или отчетном) отсутствует, декларацию налоговикам все равно представить необходимо (п. 1 ст. 289 НК РФ).

Итоги

Регистры налогового учета разрабатываются самим налогоплательщиком, а их форма утверждается в качестве приложения к налоговой учетной политике. Они могут быть составлены в электронном виде или на бумаге — это значения не имеет. Главное — наличие в них обязательных реквизитов, установленных НК РФ. К информации, отражаемой в регистрах, предъявляется основное требование: все записи должны быть обоснованы и достоверны, а из содержания регистра должно быть понятно, как сформирована налогооблагаемая база.

Если регистры налогового учета налогоплательщиком не ведутся, возможны штрафные санкции со стороны налоговиков по ст. 120 НК РФ.

Налоговые регистры, образцы которых вы можете скачать на нашем сайте, позволяют сгруппировать имеющуюся информацию о доходах и расходах компании и правильно рассчитать налог на прибыль.

Регистры налогового учета в 1С 8.3

Налоговые регистры в 1С 8.3 редакция 3.0 – что это? Кто должен вести регистры налогового учета? Для чего они предназначены? Какие регистры налогового учета можно вести автоматически в программе 1С 8.3 Бухгалтерия 3.0? Обо всем этом узнаем далее.

Формы регистров налогового учета и порядок их отражения в 1С 8.3

Вести налоговые регистры налогоплательщиков налога на прибыль обязывает ст. 313 и 314 Налогового кодекса. Однако там четко прописан лишь перечень обязательных реквизитов этого документа:

- Название;

- Дата или период;

- Наименование операции;

- Измерители;

- Ответственные за составление и их подписи.

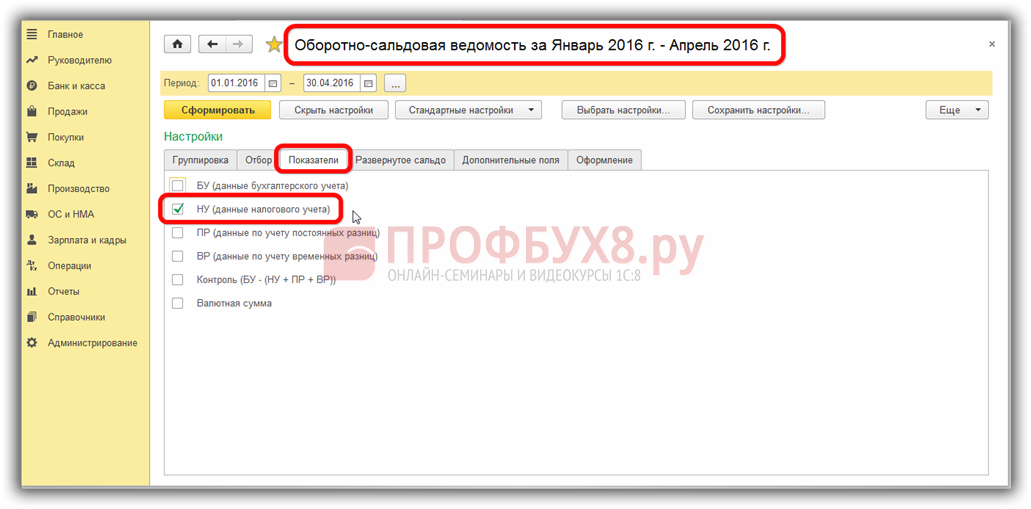

Форма же регистров, их перечень и содержание оставлены на усмотрение самих налогоплательщиков. Главное, чтобы они раскрывали порядок формирования налоговой базы. Разрешено даже использовать в этом качестве бухгалтерские регистры, если они содержат достаточно для расчета налога данных. В программе 1С 8.3 это могут быть оборотно-сальдовые ведомости, если их настроить следующим образом:

В оборотно-сальдовой ведомости (карточке счета и т.п.) на закладке Показатели нужно убрать галочку бухгалтерский учет и поставить налоговый учет. Таким образом, в отчете отразятся только данные налогового учета по счетам.

Тем не менее, относиться легкомысленно к этим документам не стоит, так как отсутствие регистров – повод для штрафа за грубое нарушение учета. Перечень и форму регистров нужно утвердить в Учетной политике по налоговому учету, принимая во внимание, что именно эти регистры обязаны предоставить при запросе налоговому органу.

Аналитические регистры налогового учета в 1С 8.3

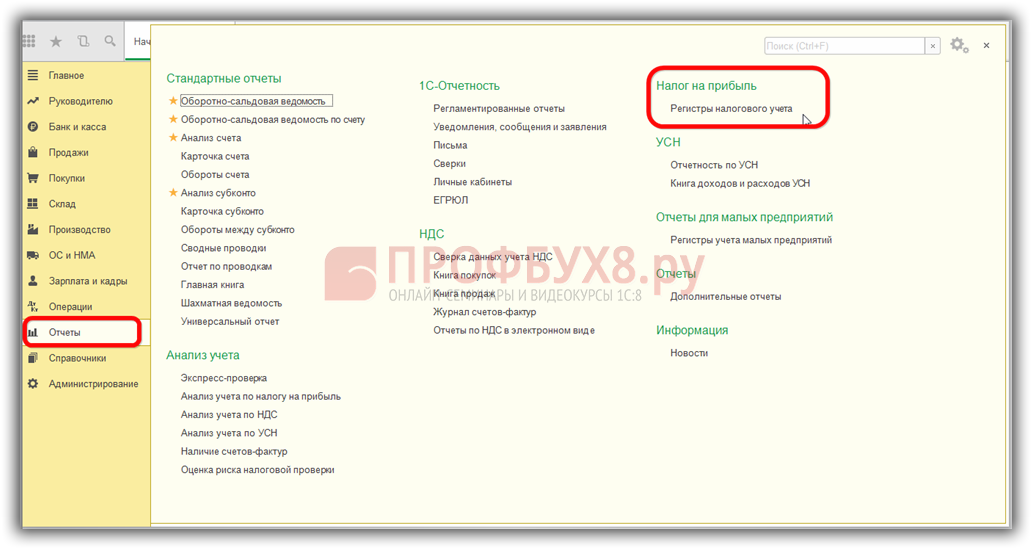

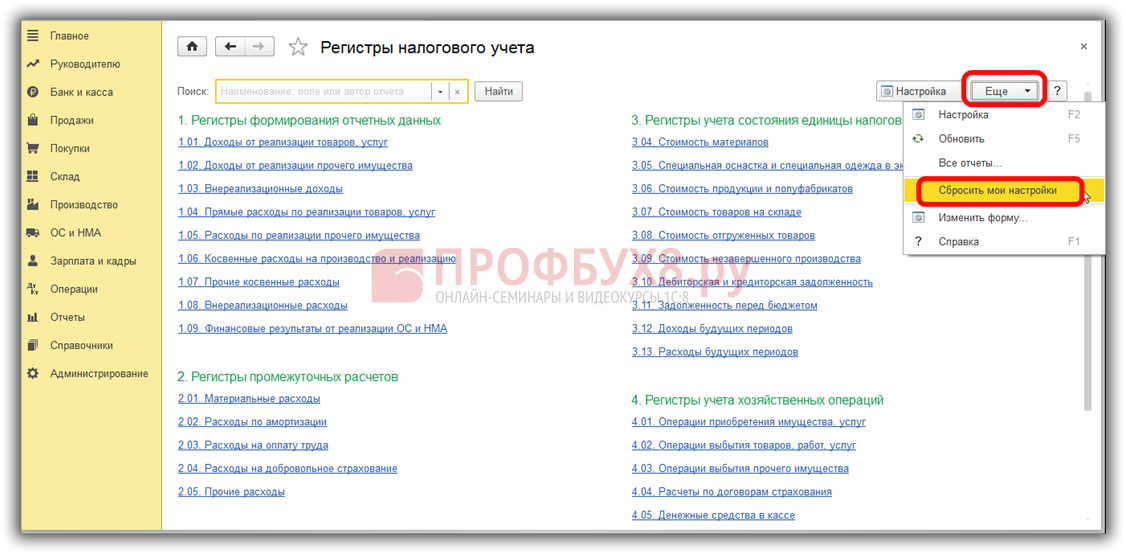

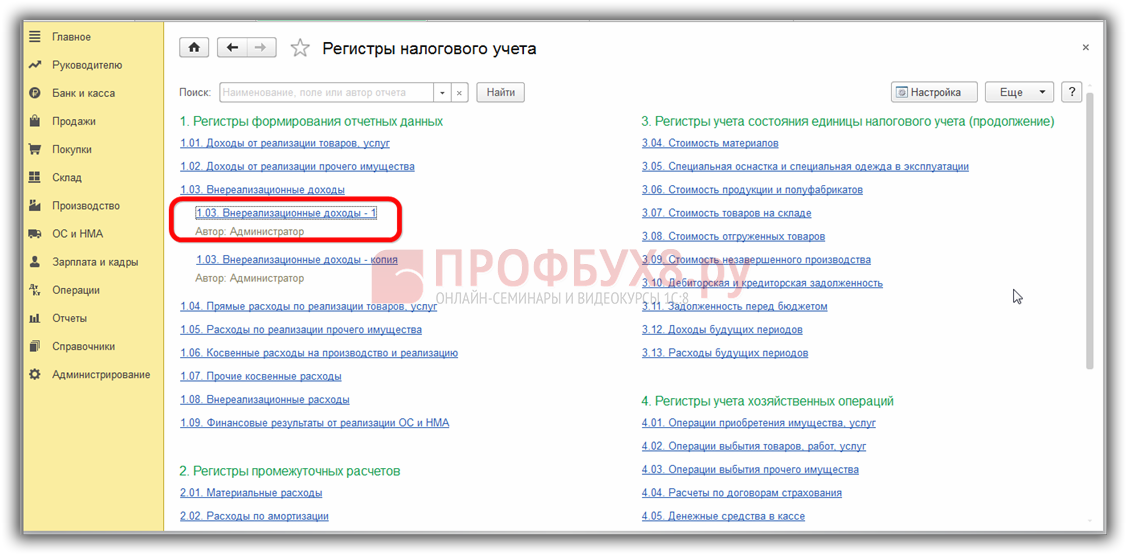

В программе 1С 8.3 Бухгалтерия 3.0 представлено четыре блока аналитических регистров: Отчеты – Налог на прибыль – Регистры налогового учета:

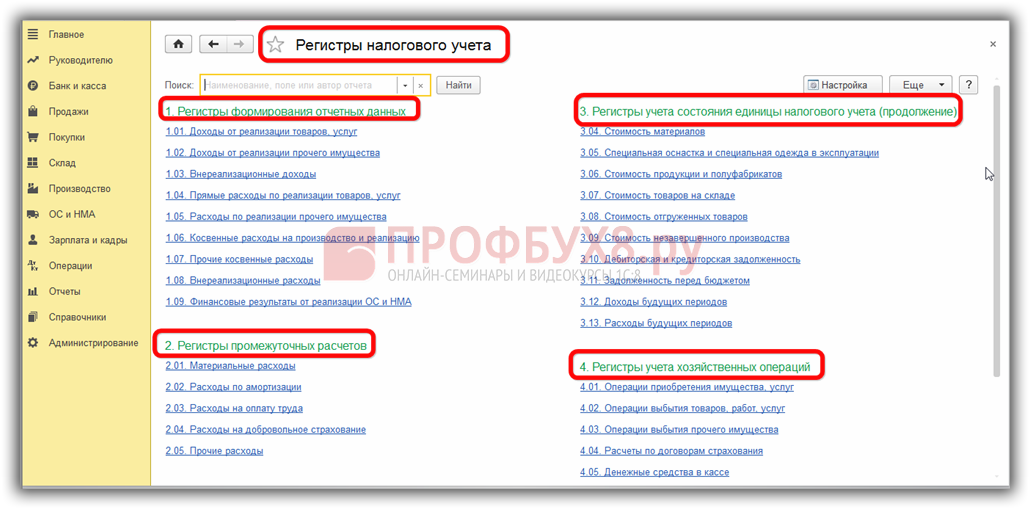

Это не означает, что они все обязательны. Нужно выбрать те, что актуальны именно для организации. Рассмотрим их поближе. Первый блок содержит регистры, в которых отражается информация о доходах и расходах, попадающих непосредственно в декларацию по налогу на прибыль:

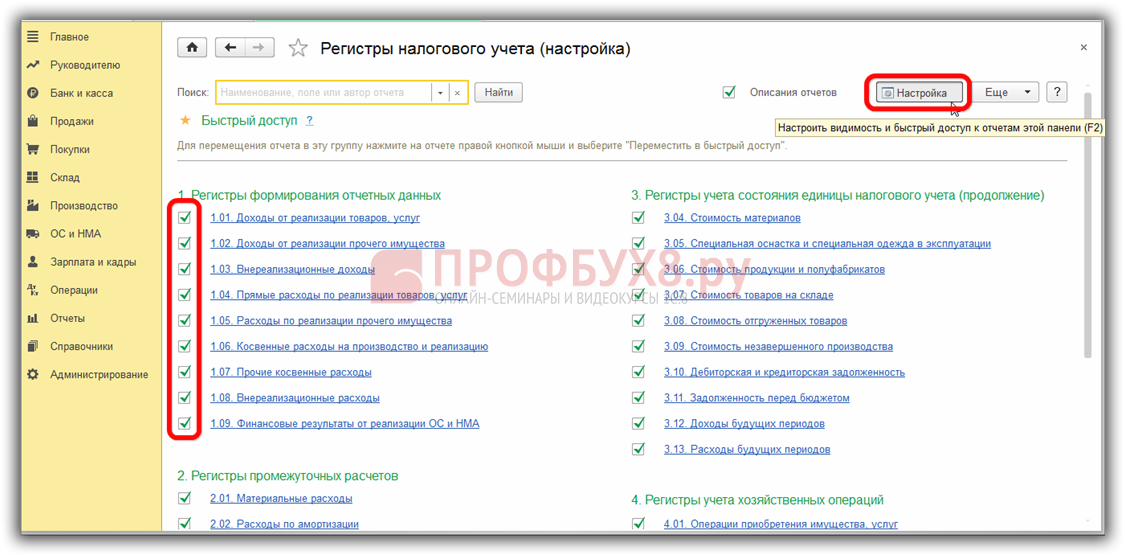

Остальные регистры носят информативный, вспомогательный характер, детализируют информацию различных участков учета. По ним можно ориентироваться при проверке декларации и поиске ошибок. По кнопке Настройка можно отметить только те отчеты, которыми пользуетесь в базе 1С 8.3, остальные будут скрыты:

Всегда можно вернуть автоматические настройки, воспользовавшись функцией Сбросить мои настройки в меню Еще:

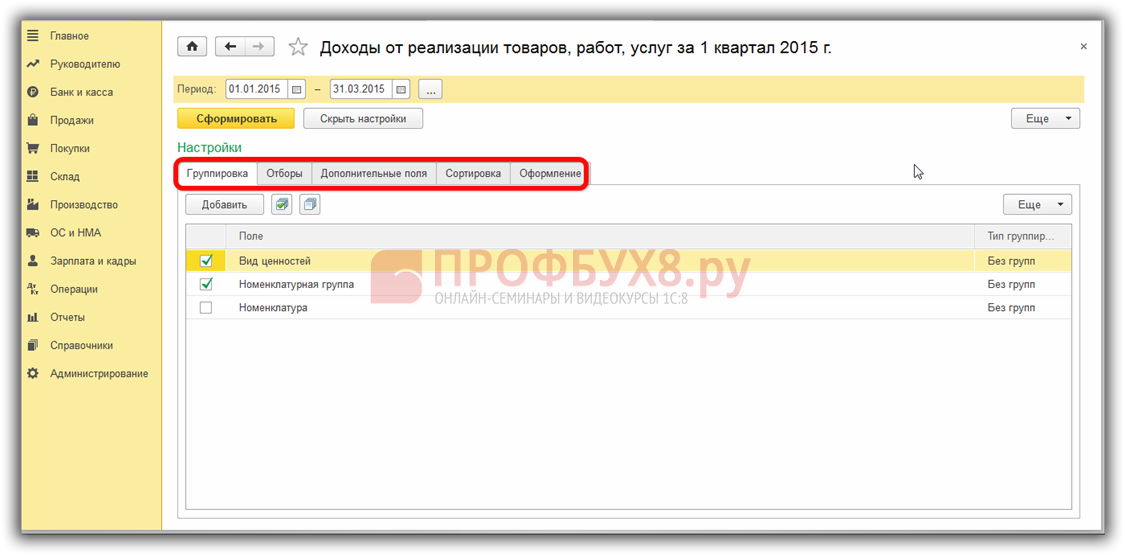

Образец заполнения регистров налогового учета в 1С 8.3

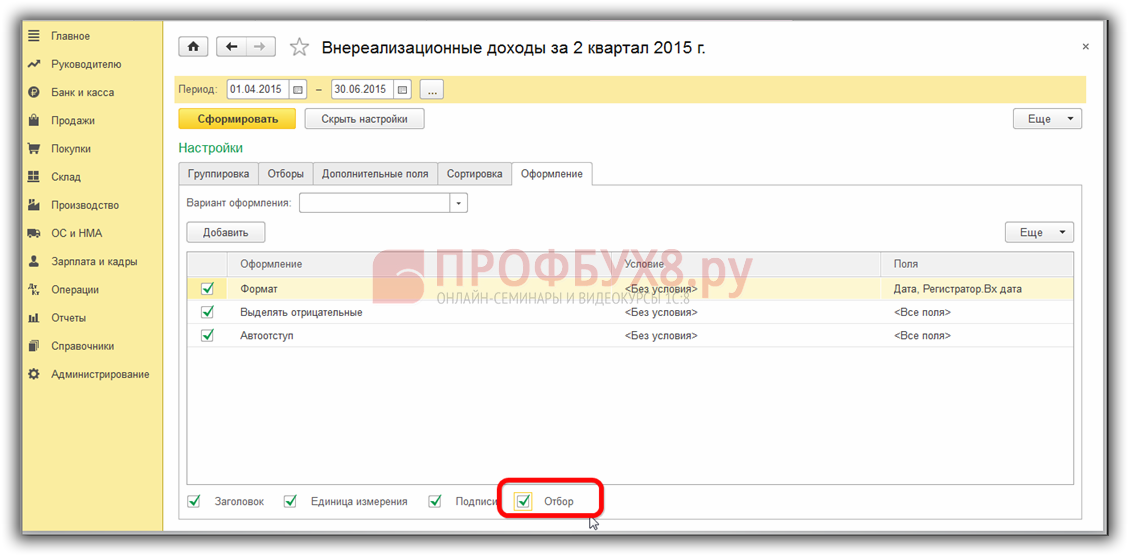

Рассмотрим, какие настройки доступны внутри самих регистров. Как обычно, это Группировка, Отборы, Дополнительные поля, Сортировка, Оформление:

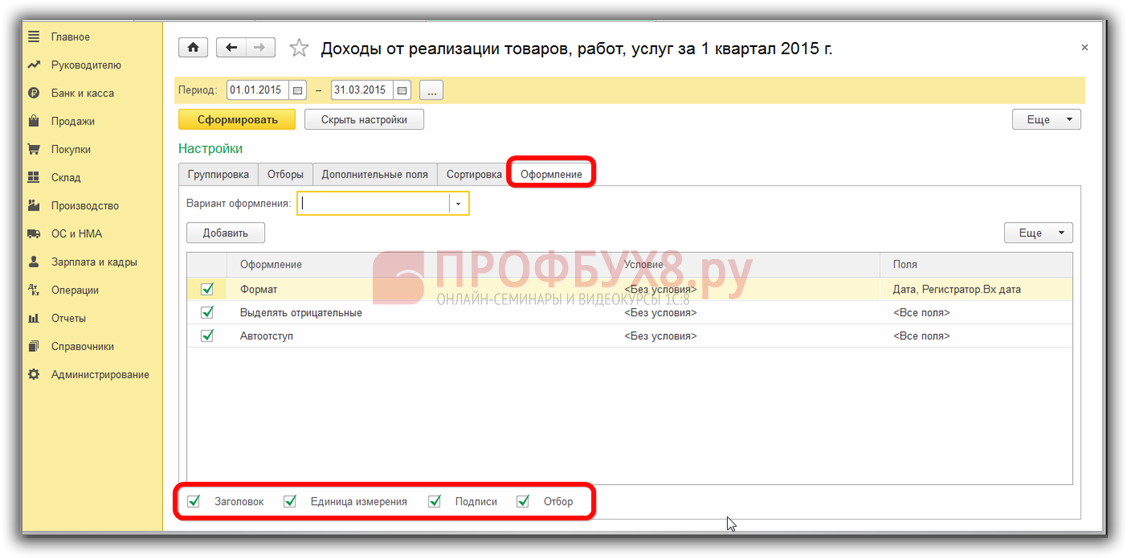

То, что может заинтересовать в рамках данного материала, находится на закладке Оформление. Чтобы распечатанный регистр соответствовал требованиям законодательства, он должен содержать все обязательные реквизиты, о которых говорилось выше. Для этого нужно проставить отметки напротив нужных реквизитов:

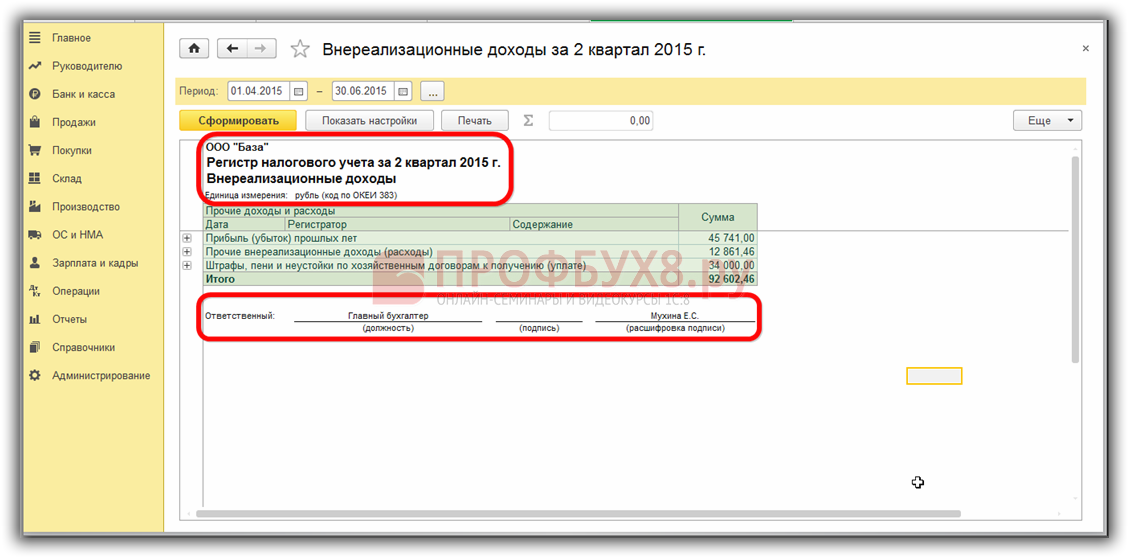

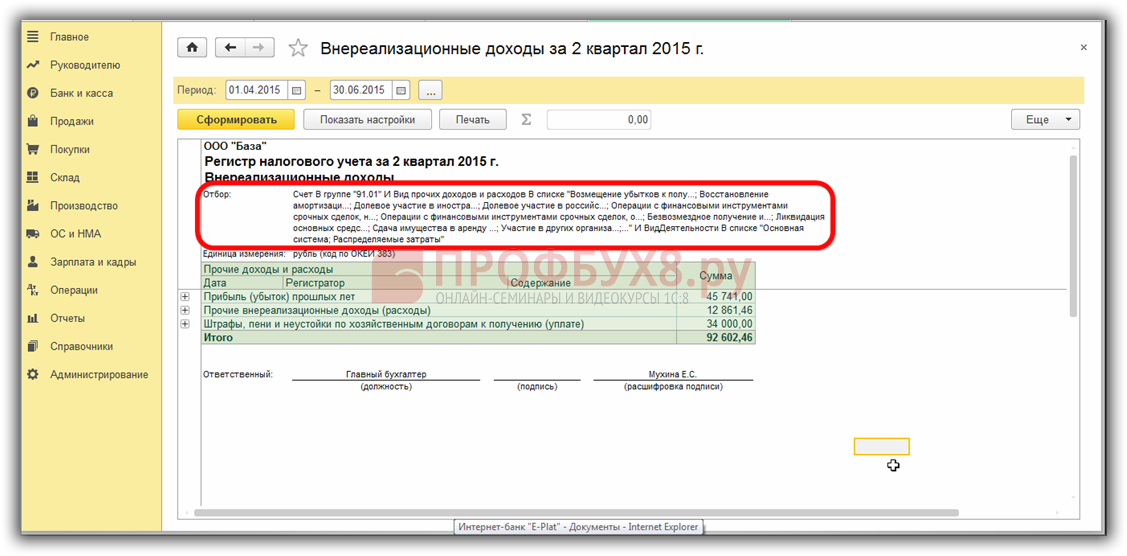

После формирования, в отчете появятся все необходимые сведения:

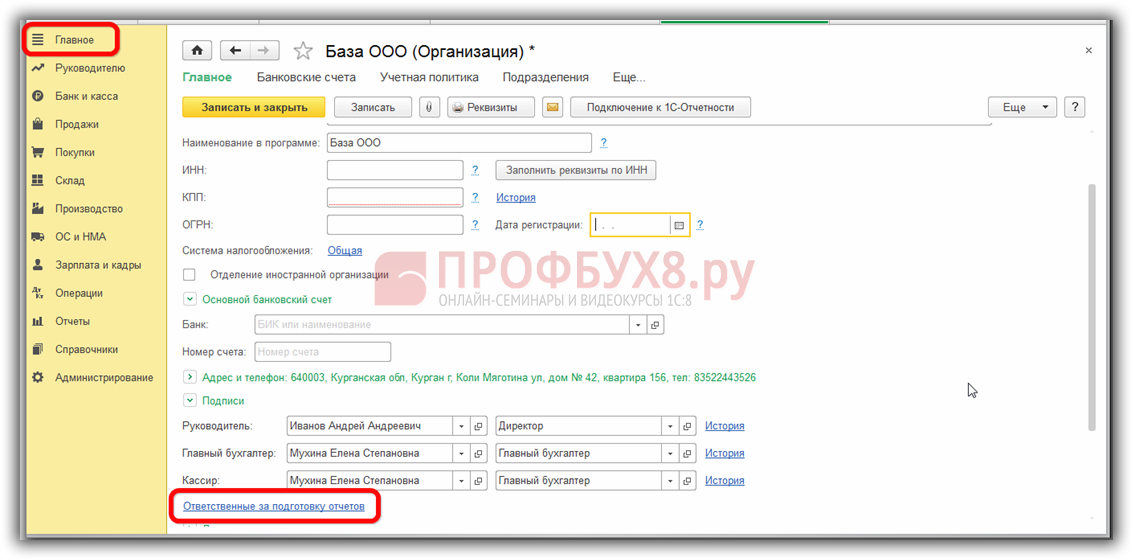

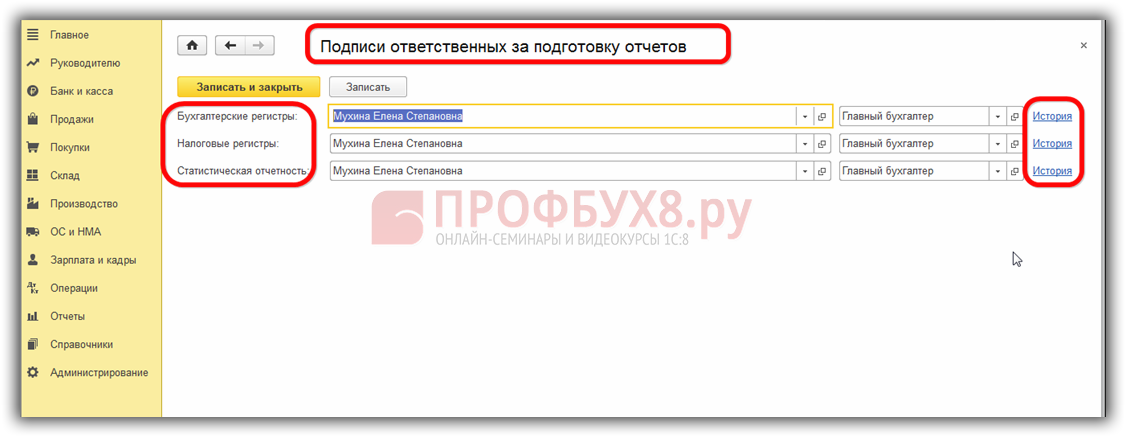

Назначить ответственного за ведение регистра в 1С 8.3 Бухгалтерия можно в разделе меню Главное – Реквизиты организации – Подписи:

По ссылке Ответственные за подготовку отчетов откроется перечень ответственных, где нужно выбрать нужных работников организации. Вся последовательность смены ответственных лиц хранится в базе 1С 8.3, ее можно посмотреть по ссылке История:

Еще одна интересная настройка регистров – Отбор:

Добавив этот реквизит в отчет, увидим параметры, по которым в программе 1С 8.3 настроен отбор данных в конкретный регистр:

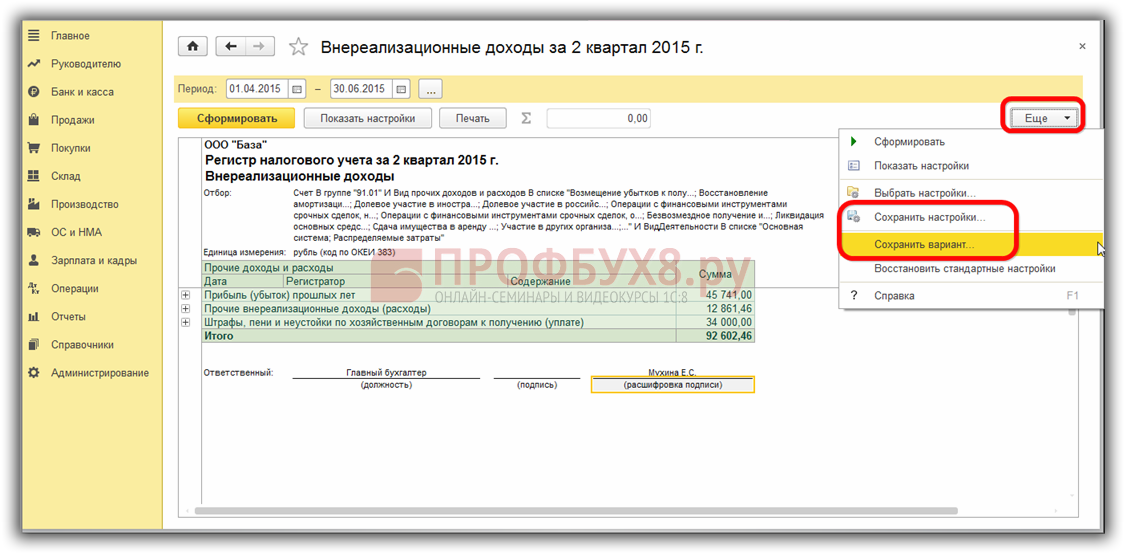

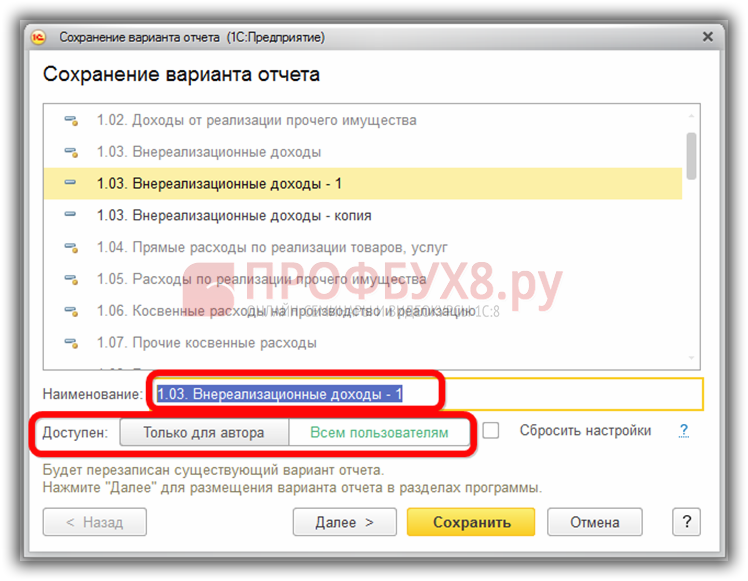

В 1С 8.3 можно настроить отчет необходимым образом и по кнопке Еще – Сохранить настройки, либо Сохранить вариант отчета:

При втором варианте, видоизмененный отчет появится в перечне регистров:

Кроме того, в 1С 8.3 можно настроить его доступность другим пользователям:

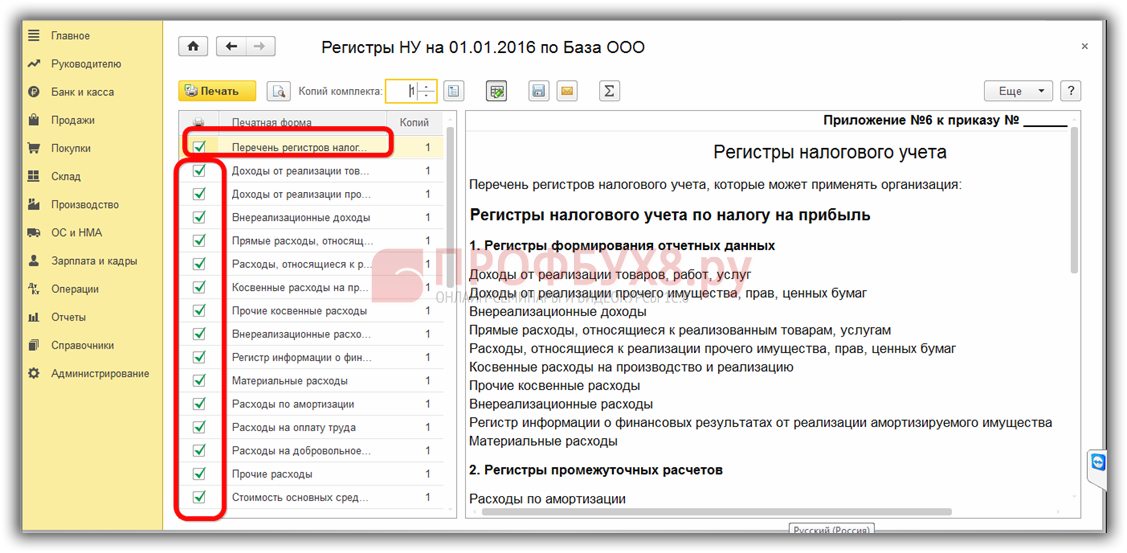

Как распечатать бланки налоговых регистров к Учетной политике

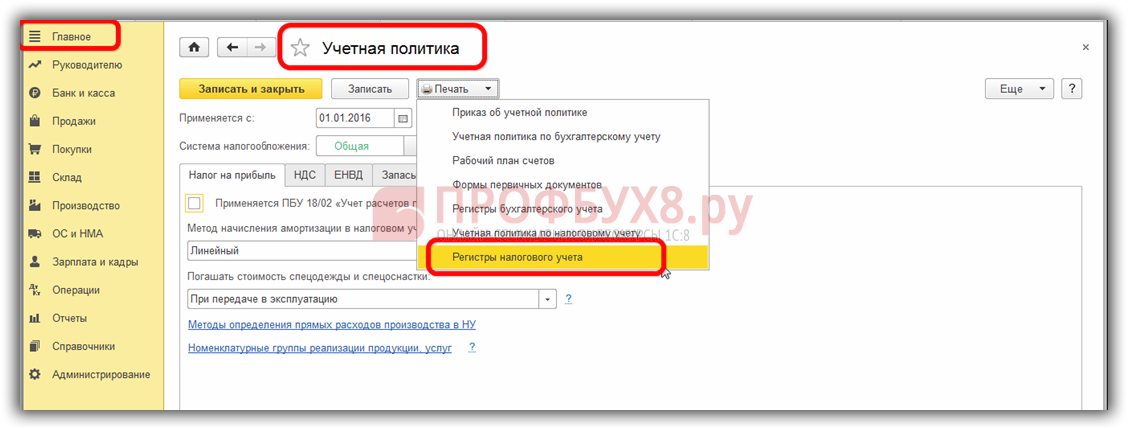

В конфигурации 8.3 разработчиками программы 1С предоставлена возможность распечатать регистры налогового учета к учетной политике в разделе Главное – Учетная политика:

После того как настроена и записана учетная политика, можно распечатать перечень выбранных регистров и их формы, отметив нужные галочками:

На сайте ПРОФБУХ8 Вы можете ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3 (8.2). Полный список наших предложений можно посмотреть в каталоге.

Рекомендуем посмотреть наш семинар по ошибкам в налоговом учете в 1С 8.3: