Единая упрощённая налоговая декларация это

Единая упрощенная налоговая декларация — образец за 2020 год

- Единая упрощенная декларация: кто сдает

- Когда налогоплательщик может сдать единую упрощенную декларацию: примеры

- Сроки подачи единой упрощенной декларации в 2021 году

- Порядок заполнения единой упрощенной налоговой декларации в 2021 году

- Единая упрощенная декларация — образец заполнения

- Итоги

Единая упрощенная декларация: кто сдает

Кто подает единую упрощенную налоговую декларацию и в каких ситуациях это можно сделать? Субъекты бизнеса, которые по каким-либо причинам не вели финансово-хозяйственную в отчетном периоде, имеют право вместо нескольких «нулевых» деклараций подать одну единую упрощенную налоговую декларацию (ЕУД).

Алгоритм заполнения нулевых деклараций см. в статьях:

Какие еще отчеты можно заменить на ЕУД, читайте здесь.

Обязательными условиями, позволяющими подавать единую упрощенную налоговую декларацию, являются:

- отсутствие операций в отчетном периоде, в результате которых происходит движение денежных средств на счетах или в кассе организации или индивидуального предпринимателя;

- отсутствие объектов налогообложения по тем налогам, плательщиком которых является организация или ИП.

По сути, обозначенные выше условия могут относиться к налогоплательщикам, которые только что были зарегистрированы и не успели провести каких-либо операций. На практике единая упрощенная налоговая декларация сдается крайне редко в связи с тем, что налогоплательщиков, удовлетворяющих указанным выше условиям, практически нет. Некоторые субъекты бизнеса ошибочно считают, что имеют право подавать единую упрощенную налоговую декларацию, если у них отсутствует прибыль либо они не оказывали услуг, однако это неверно. Ведь в данном случае к движению денежных средств относятся и расходы организации.

Об ответственности за ошибочное представление единой (упрощенной) декларации вместо декларации по налогам вы можете узнать из Готового решения от КонсультантПлюс. Для этого получите бесплатный пробный доступ к К+.

Иногда вы можете услышать, как кто-то сказал «единая декларация по страховым взносам». Что он имел в виду? Скорее всего, отчетность по страховым взносам, которую мы сдаем в ИФНС. Конечно, это не декларация, а расчет. Но в речи можно встретить и такой термин. Все о едином расчете по страховым взносам вы можете узнать из материалов нашей одноименной рубрики.

Когда налогоплательщик может сдать единую упрощенную декларацию: примеры

Для более понятного объяснения того, кто сдает единую упрощенную налоговую декларацию, рассмотрим несколько наглядных примеров:

Допустим, ООО «Огонек», находящееся на ОСНО, в 2020 году не оказывало услуг, на расчетный счет и в кассу компании денежные средства не поступали. Имущества на балансе ООО «Огонек» не имеет. Однако в отчетном периоде оно оплачивало коммунальные платежи со своего расчетного счета, а также была начислена и выплачена заработная плата единственному сотруднику — руководителю. В данном случае ООО «Огонек» не имеет права подавать единую упрощенную налоговую декларациюв связи с тем, что движение денежных средств на расчетном счете происходило, несмотря на то, что доходов в этом периоде не было.

Борисов А. И. зарегистрирован в качестве индивидуального предпринимателя с 01.08.2020, в качестве системы налогообложения им была выбрана УСН. Однако в связи с непредвиденными обстоятельствами Борисов А. И. за весь 2020 год так и не оказал ни одной услуги. Расчетный счет он не открывал, в кассу поступлений не было. В данном случае Борисов А. И. имеет право подать единую упрощенную налоговую декларацию за 2020 год не позднее 20.01.2021.

Подтверждение указанного выше примера содержит письмо ФНС от 08.08.2011 № АС-4-3/12847@.

ООО «Темп» находится на ОСНО. В 2020 году на расчетный счет и в кассу денежные средства не поступали, каких-либо платежей также не совершалось; плательщиком по налогам на имущество, транспорт и землю ООО «Темп» не является в связи с отсутствием объектов налогообложения. В данном случае организация имеет право подать единую упрощенную налоговую декларацию, в которую включит налог на прибыль и налог на добавленную стоимость.

Сроки подачи единой упрощенной декларации в 2021 году

Когда сдается единая упрощенная налоговая декларация? Срок подачи единой упрощенной налоговой декларации установлен по 20-е число месяца, следующего за отчетным периодом: кварталом, полугодием, 9 месяцами, календарным годом.

ОБРАТИТЕ ВНИМАНИЕ! Ежемесячную отчетность нельзя заменить единой упрощенной декларацией.

В зависимости от организационно-правовой формы субъекта бизнеса она представляется:

- индивидуальными предпринимателями — по месту регистрации ИП;

- организациями — по месту нахождения головного офиса (юридического адреса).

Для представления в 2021 году сроки сдачи единой упрощенной налоговой декларации будут такими:

- 20.01.2021 — за 2020 год;

- 20.04.2021 — за 1-й квартал 2021 года;

- 20.07.2021 — за полугодие 2021 года;

- 20.10.2021 — за 9 месяцев 2021 года.

До 20.01.2022 нужно будет отчитаться за 2021 год.

Об ответственности за несвоевременное представление единой (упрощенной) декларации рассказано в Готовом решении от КонсультантПлюс. Это пробный доступ к К+, бесплатно.

На сегодняшний день существует 3 варианта подачи единой упрощенной налоговой декларации в налоговый орган:

- По почте с описью вложения. Квитанция об оплате в данном случае будет являться документом, подтверждающим сдачу декларации.

- Можно лично принести декларацию в налоговый орган — в таком случае она предоставляется в 2 экземплярах, на которых проставляется штамп о приеме; 1 экземпляр остается в налоговой, а 2-й возвращается налогоплательщику и служит подтверждением о сдаче.

- Третьим вариантом является подача декларации в электронном виде через специализированных операторов либо через сайт ФНС России.

Подробности см. здесь.

Порядок заполнения единой упрощенной налоговой декларации в 2021 году

Как заполнить единую упрощенную налоговую декларацию? Форма и порядок заполнения единой упрощенной налоговой декларации утверждены приказом Минфина России от 10.07.2007 № 62н. Правилам, содержащимся в этом документе, подчиняется и процедура оформления единой упрощенной налоговой декларации в 2020-2021 годах.

Общие требования к заполнению единой упрощенной налоговой декларации (или формы КНД 1152017) следующие:

- заполняется от руки черными или синими чернилами либо распечатывается;

- запрещается вносить исправления с использованием корректирующего средства;

- организации и ИП заполняют только 1-ю страницу, 2-ю заполняют физлица.

Теперь рассмотрим порядок заполнения страницы 1 упрощенной декларации.

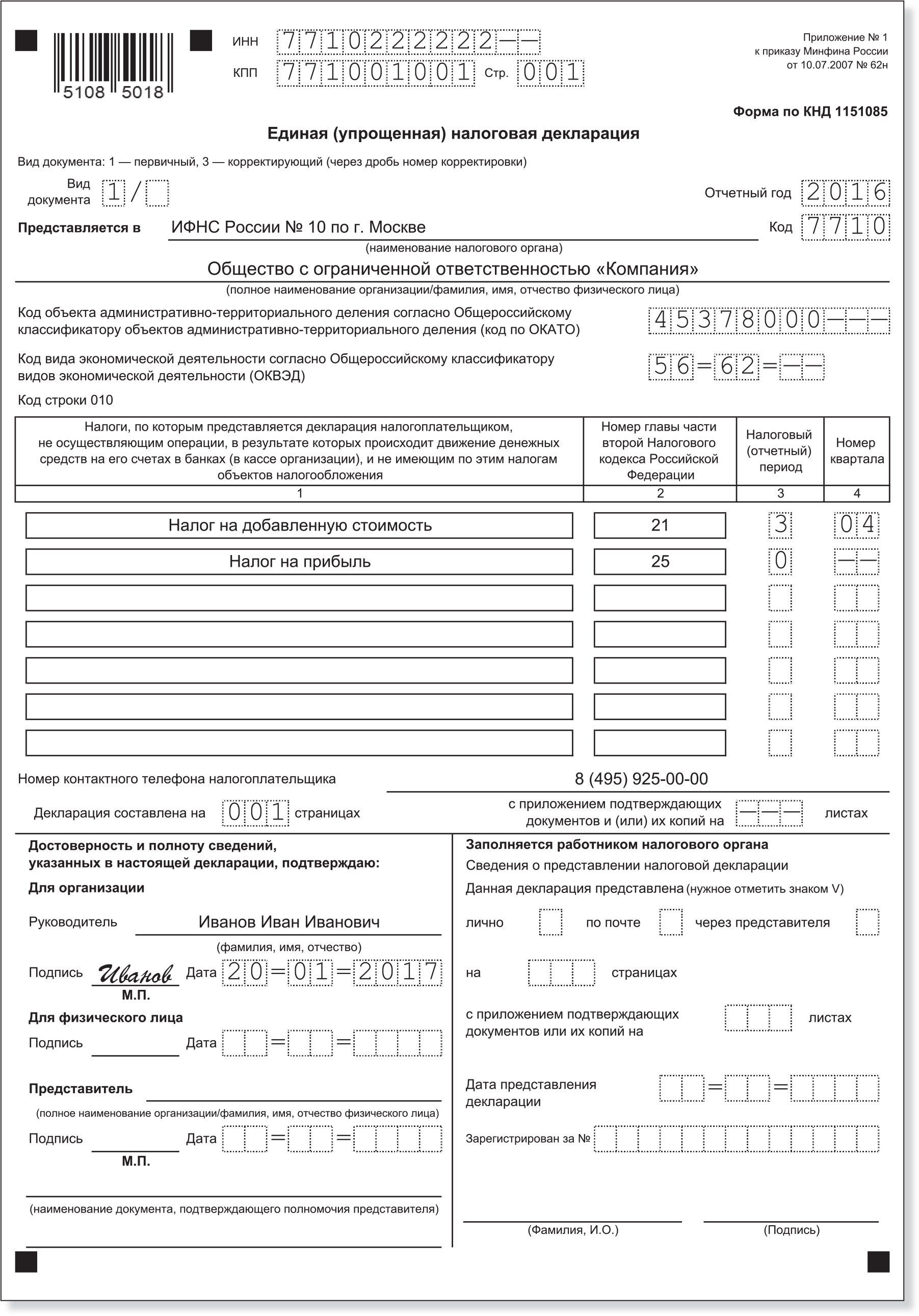

В полях «ИНН» и «КПП» организации указывают ИНН и КПП согласно свидетельству о постановке на учет налоговым органом. Индивидуальные предприниматели указывают только ИНН, также на основании полученного свидетельства.

В поле «Вид документа» проставляется:

- в случае первичной подачи декларации — «1»;

- в случае подачи корректирующего отчета — «3» и через дробь номер корректировки: «1», «2», «3» и т.д.

В поле «Отчетный год» указывается год, за который подается декларация.

В поле «Предоставляется в» указывается наименование налоговой инспекции — получателя, в поле «Код» — ее код.

В поле «ОКАТО» проставляется код ОКТМО (письмо ФНС России от 17.10.2013 № ЕД-4-3/18585).

В поле «Код вида экономической деятельности» указывается код по ОКВЭД отчитывающейся организации или ИП.

Теперь расскажем, как заполняется таблица налогов.

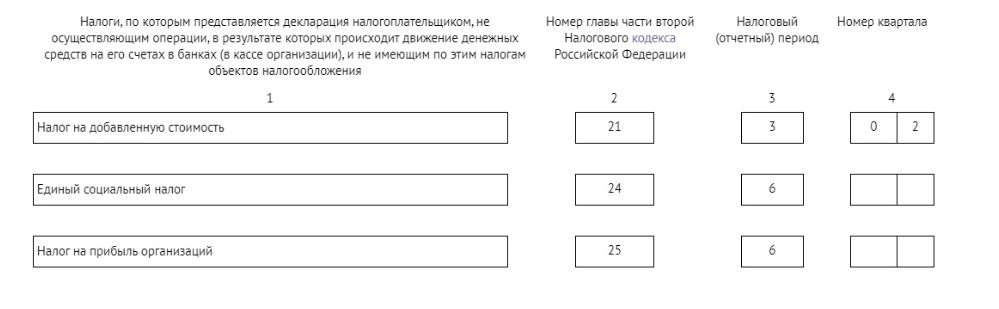

В графе 1 указывается наименование налога, в графе 2 — номер соответствующей ему главы НК РФ. Графы 3 и 4, отведенные в единой упрощенной декларации для данных по налоговому (отчетному) периоду, заполняются следующим образом:

- в случае, когда налоговым периодом по налогу является квартал, графа 3 принимает значение 03, а графа 4 заполняется по номеру квартала: 01, 02, 03 и 04;

- в случае, когда налоговый период по налогу — год, а отчетные периоды определяются нарастающим итогом, графу 4 не заполняют, а в графе 3 указывают номер, соответствующий отчетному (налоговому) периоду:

- 3 — квартал;

- 6 — полугодие;

- 9 — 9 месяцев;

- 0 — год.

О том, как заполнить строку 010 единой (упрощенной) декларации при ОСН и при УСН, подробно рассказано в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+ бесплатно.

Ниже указываются номер контактного телефона, количество страниц декларации и количество страниц подтверждающих документов.

В случае заверения декларации руководителем организации или самим ИП далее проставляются Ф. И. О руководителя (или ИП), его подпись, печать организации (при ее наличии) и дата составления декларации. Если декларация удостоверяется уполномоченным лицом, указывается его Ф. И. О. В качестве документа, подтверждающего полномочия лица:

- для организации достаточно доверенности на бланке организации с печатью и подписью руководителя;

- для ИП необходима нотариальная доверенность на уполномоченное лицо.

Подробности см. здесь.

Страница 2 заполняется только физическими лицами — там указываются стандартные данные о человеке, поэтому проблем при заполнении данной страницы возникнуть не должно.

Единая упрощенная декларация — образец заполнения

Бланк единой упрощенной налоговой декларации можно бесплатно скачать на нашем сайте по ссылке ниже:

Однако полезным может оказаться также знакомство с образцом заполнения единой упрощенной налоговой декларации. Особенно в свете вопроса о том, возможно ли существование образца заполнения нулевой единой упрощенной налоговой декларации. Единая упрощенная декларация изначально создавалась как нулевая (т. е. не имеющая цифровых показателей, характеризующих ведение налогоплательщиком деятельности), поэтому она даже не содержит полей для проставления в ней прочерков по отсутствующим для заполнения данным. Кроме того, в ней отражаются сведения об отсутствии оснований для уплаты сразу нескольких налогов. Обычную же нулевую декларацию составляют на бланке конкретного налога, применяемого для внесения в него исходных сведений для расчета базы по этому налогу, которые при отсутствии этих сведений заменяют прочерками.

Заполненный образец единой упрощенной налоговой декларации за 4 квартал 2020 года для организации вы также можете скачать в КонсультантПлюс, получив пробный демо-доступ к системе К+. Это бесплатно.

Итоги

Подводя итог, еще раз отметим, что сдавать единую упрощенную налоговую декларацию могут далеко не все налогоплательщики. Для возникновения права на сдачу такой декларации субъекту бизнеса необходимо соблюсти определенные условия: на его счете и в кассе не должно быть движения денежных средств, у него должны отсутствовать объекты налогообложения.

Единая упрощенная декларация за 2 квартал 2021 года

Единая упрощенная декларация — форма, предназначенная для субъектов, у которых в отчетном периоде не было операций и налогооблагаемых активов. Она введена для облегчения отчетной нагрузки. Компании и ИП, еще не начавшие или приостановившие деятельность, могут подать единую декларацию вместо отчетов по каждому налогу в отдельности. Расскажем, кто и когда подает эту декларацию, и приведем пример заполнения.

Условия подачи декларации

Право подавать единую упрощенную декларацию предусмотрено статьей 23 и статьей 80 Налогового кодекса. Подают эту форму плательщики одного или нескольких налогов, у которых в отчетном периоде:

- Не было объектов налогообложения.

- Не было движения по расчетным счетам и кассе.

Внимание! Любое движение средств по расчетному счету или кассе, включая ошибочное зачисление или списание денег, станет препятствием для подачи единой упрощенной декларации. Сюда относится в том числе и комиссия за ведение банковского счета. Вообще, любая операция, будь она приходной и расходной, автоматически означает, что рассматриваемую декларацию субъект подать не сможет. Сумма такой операции не играет роли — важен сам факт ее наличия.

Нужно отличать единую упрощенную декларацию от декларации по налогу в связи с применением упрощенной системы налогообложения. Кроме названия, между ними нет ничего похожего.

Кто не может подавать единую декларацию

Указанные выше условия являются необходимыми, но не достаточным для подачи единой упрощенной декларации. Кроме них, существуют и другие.

В частности, возможность подать эту декларацию зависит от применяемого субъектом режима налогообложения. Так, если компания или предприниматель применяет ЕНВД, то подавать такую декларацию нельзя, ведь на этой системе не может быть «нулевой» отчетности.

Не смогут подать рассматриваемую декларацию и предприниматели на общей системе налогообложения. Дело в том, что они уплачивают НДФЛ со своих доходов и отчитываться по нему должны вне зависимости от их наличия.

Кроме того, декларация не сможет заменить отчетность по следующим налогам:

- НДПИ;

- акцизы;

- налог на игорный бизнес.

Это связано с тем, что отчеты по указанным налогам предоставляются ежемесячно, а единая декларация может подаваться лишь в отношении налогов, которые нужно подавать ежеквартально или раз в год.

Кто вправе подавать форму

Если принять во внимание все указанные выше исключения, то список налогов, которые при отсутствии деятельности можно включить в единую упрощенную декларацию, будет таким:

- налог на прибыль;

- налог на имущество организаций;

- транспортный налог;

- земельный налог;

- НДС;

- водный налог;

- налог при УСН.

- налог при ЕСХН.

Однако то, что указанные выше налоги включаются в единую декларацию, вовсе не означает, что субъект должен отчитываться по ним всем. Если он не является, например, плательщиком водного налога или налога на землю, указывать соответствующую информацию в единой декларации не нужно. Другими словами, декларация заполняется в отношении тех налогов, плательщиком которых является подающий ее субъект.

Что касается двух последних налогов в списке, то целесообразность подачи в их отношении единой декларации сомнительна. Проще и надежнее подать нулевую декларацию по УСН либо ЕСХН — тогда у инспекции точно не будет никаких вопросов к налогоплательщику.

И еще одно пояснение касается НДС. У субъекта в отчетном периоде не должно быть операций, которые подлежат включению в раздел 7 декларации по НДС. Это операции, которые объектом налогообложения не являются, но в отчетность попадают обязательно. Если такие операции были, подавать вместо декларации по НДС единую декларацию нельзя.

Из-за всех этих ограничений на практике подача единой упрощенной декларации является событием не столь частым.

Когда и куда подавать

Крайний срок подачи декларации — 20 число месяца, следующего за окончанием первого квартал, полугодия, 9-месячного периода и года. С учетом переноса сроков из-за выходных дней, за отчетные периоды, которые относятся к 2021 году, декларацию нужно подавать до:

- за 2020 год — до 20.01.2021 включительно

- за I квартал 2020 года — до 20.04.2021 включительно

- за полугодие — до 20.07.2021 включительно

- за 9 месяцев — до 20.10.2021 включительно

В отношении налогов, отчетным периодом для которых является год, декларация подается только один раз. Например, если организация заменяет рассматриваемым отчетом декларацию по налогу на имущество, то подать его нужно лишь по итогам года.

Декларация подается в ИФНС по месту нахождения организации либо месту жительства физического лица. Подать ее можно лично, через представителя, почтовым отправлением с описью либо по ТКС.

Форма и порядок заполнения

Бланк декларации утвержден приказом Минфина от 10 июля 2007 года № 62н. Как обычно, в том же документе предлагается и порядок заполнения отчета (далее Порядок).

Форма состоит из двух страниц, но организации и предприниматели должны заполнять только страницу 001. Страница 002 предназначена для информации о физическом лице, не являющимся ИП, и заполняется лишь в случае, если такой гражданин не указал на странице 001 свой ИНН.

Рассмотрим построчно заполнение единой упрощенной декларации:

- ИНН. Физические лица, в том числе предприниматели, указывают 12-значный код. Организации указывают 10-значный код, в двух последних ячейках ставят прочерки.

- КПП. Указывается код по месту нахождения организации. Предприниматели ставят прочерки, поскольку не имеют этого кода.

- Вид документа. До дроби указывается: 1 — если декларация первичная, 3 — если корректирующая. После дроби указывается номер корректировки.

- Отчетный год. Указывается год, к которому относится отчетный период, в нашем примере 2020.

- Наименование налогового органа. Указывается наименование и номер своей налоговой инспекции. Рядом в соответствующих ячейках указывается код налогового органа, например, 7722 (ИФНС № 22 по городу Москве).

- Наименование налогоплательщика. Указывается полное наименование организации, включая правовую форму, либо ФИО физического лица.

- Код по ОКАТО. Указывается код код ОКТМО (письмо ФНС России от 17.10.2013 № ЕД-4-3/18585).

- Код вида экономической деятельности. Берется код ОКВЭД из соответствующего классификатора.

Далее идет табличная часть формы — в ней указываются сведения о налогах, в отношении которых подается упрощенная декларация:

- В графе 1 указывается наименование налога.

- В графе 2 — номер главы НК РФ, регулирующей этот налог.

- В графах 3 и 4 — коды налогового (отчетного) периода:

- Если периодом является квартал, то в Графе 3 нужно указать код «3», а в Графе 4 — соответствующий код квартала:

- 01 — 1 квартал;

- 02 — 2 квартал;

- 03 — 3 квартал;

- 04 — 4 квартал.

- Если налоговым периодом является год, а отчетным — квартал, полугодие и 9 месяцев, то Графа 4 не заполняется, а в Графе 3 указывается:

- 3 — 1 квартал;

- 6 — полугодие;

- 9 — 9 месяцев;

- 0 — год.

- Если периодом является квартал, то в Графе 3 нужно указать код «3», а в Графе 4 — соответствующий код квартала:

Далее необходимо указать номер контактного телефона, чтобы при возникновении вопросов по декларации инспектор мог связаться организацией или ИП.

Затем указывается, на скольких листах подана декларация, а при наличии приложений — количество листов с приложениями.

Далее ответственное лицо должно подтвердить достоверность и полноту представленной в отчете информации. Для организации и физического лица выделенные отдельные блоки:

- Блок «Для организаций» заполняется, если от имени компании декларацию подписывает лично руководитель. Указывается его ФИО, ставится подпись и печать (при наличии).

- В блоке «Для физического лица» ставится его подпись и указывается дата.

- Блок «Представитель» заполняется, если декларацию подписывает представитель организации, ИП или физлица:

- Если представителем является физлицо, указывается его ФИО.

- Если представителем является организация, указывается ФИО сотрудника этой организации, который уполномочен подписывать декларацию.

- В нижней строке указываются реквизиты доверенности.

Вторая страница заполняется физлицом, которое не имеет статуса индивидуального предпринимателя. Необходимо указать ФИО, дату и место рождения, гражданство, в том числе код страны, сведения о документе, удостоверяющем личность, и его код, а также свой адрес. Поясним порядок заполнения некоторых полей, которые могут вызвать затруднения:

- В строке «Гражданство» указывается название страны, например, Российская Федерация, а рядом в соответствующем поле указывается код из Общероссийского классификатора стран мира. Код России — 643.

- В строке «Вид документа, удостоверяющего личность» нужно написать его наименование. Например, паспорт гражданин РФ. В соответствующем поле указывается код документа из приложения № 1 к Порядку. Для российского паспорта ставится код 21.

- В строке «Субъект Российской Федерации», помимо наименования, нужно указать код региона из приложения № 2 к Порядку.

Единая упрощенная налоговая декларация

Что такое единая упрощенная декларация, для чего она нужна, кто может ей воспользоваться, в каких случаях она сдаётся? Какие налоги она заменяет? В какие сроки она подается, как её заполнять? Примеры, когда можно и когда нельзя применять эту форму бухгалтерской отчетности. Ответы на перечисленные вопросы со ссылками на нормативные документы будут даны в предлагаемой статье.

Что такое единая упрощенная декларация

Ведение предпринимательской деятельности всегда связано с уплатой налогов. Для отчета перед налоговыми органами, проверки правильности внесения положенных платежей регулярно сдается налоговая отчетность. В ней указываются все движения – поступления и расходы – денежных средств в кассе и на расчетном счете предприятия.

Сама ведомость составляется на нескольких листах – бумажных или электронных. Процесс заполнения требует внимания, отнимает существенные временные и человеческие ресурсы. Для снятия излишней нагрузки с предпринимателя или бухгалтера в 2007 году приказом Минфина номер 62н была введена форма единой упрощенной налоговой декларации, заменяющей отчётные документы по ряду налогов.

Без детального изучения вопроса при её использовании допускается масса ошибок. Применять эту форму отчетности – единую упрощенную налоговую декларацию – разрешено не всем.

Для того чтобы иметь право воспользоваться предоставленной возможностью, субъект предпринимательства должен удовлетворять определенным критериям.

Далее в статье будут рассмотрены условия, при которых можно отчитываться по упрощенной форме. Забегая вперёд, отметим, что основным требованием является отсутствие в компании любых финансовых операций, как в наличной, так и в безналичной форме.

Сайт компании FEK не является официальным органом, поэтому при анализе существующего законодательства будут даны ссылки на первоисточники, содержащие цитируемые документы, регламентирующие применение единой упрощенной налоговой декларации – порядок применения, формы бланков, отчетные периоды, сроки сдачи, образцы заполнения и т. д.

Будут приведены примеры допустимых и недопустимых случаев использования рассматриваемого варианта бухгалтерской отчетности.

При необходимости текстовые разъяснения будут сопровождаться соответствующими иллюстрациями.

Кто сдает единую упрощенную декларацию

Этот вопрос следует разделить на две части:

При какой форме собственности законодательно разрешено применять единую упрощенную форму.

При каких условиях она используется.

Ответ на первую содержится в апрельском (2008 г.) Письме ФНС номер ШС-6-3/288.

В пункте 1 означенного документа, в абзацах 1, 7, 8 говорится о налогоплательщиках – организациях или ИП.

Во 2 пункте содержится указание на возможность применения единой упрощенной декларации иностранными организациями, имеющими представительства в России.

Получается, право использования «упрощенки» предоставляется всем предприятиям, действующим на российской территории, независимо от их формы собственности и национальной принадлежности.

Любое общество – открытое или закрытое акционерное, с ограниченной ответственностью, полное, смешанное или ограниченное товарищество, кооперативы, индивидуальные предприниматели и т. д. имеют право представлять единую упрощенную налоговую декларацию.

В этот список не входит относительно недавно появившаяся категория предпринимателей – самозанятые граждане. Это связано с тем, что их налоговая отчётность и без того достаточно проста, а в случаях, допускающих подачу единой упрощенной декларации, они полностью избавлены от необходимости отчитываться перед своей налоговой инспекцией.

Вторая часть раздела, касающаяся условий применения, требует отдельного раздела. Практика показывает, что многие предприятия допускают ошибки в трактовке возможности подачи упрощенной налоговой декларации. Они не учитывают всего множества требований. Простое упоминание или перечисление пунктов регламентирующего документа будет недостаточным без приведения правильных и ошибочных вариантов. Поэтому подробный анализ будет представлен в отдельном разделе статьи.

Срок сдачи декларации

Организации и физические лица, работающие на территории России, кроме уплаты положенных налогов обязаны отчитываться о своей деятельности перед налоговыми органами. Видом отчета в ряде случаев является налоговая декларация. Для её подачи разработаны специальные формы и отведены определённые сроки. Эти моменты подробно описаны в 80-й статье российского налогового кодекса.

В последнем абзаце 2-го пункта конкретно сказано, когда сдаётся именно единая упрощенная декларация. Это месяц, идущий за отчетным периодом. Точнее, его 20 число. Это крайний срок.

В этом же пункте есть упоминание о трехмесячном переносе сроков подачи отчётов. Но следует учесть:

Обозначенный период, связанный с коронавирусной пандемией прошёл.

Упрощенная декларация согласно названию проста, без веской причины – тяжелая болезнь, длительная командировка – отсутствует реальная необходимость пользоваться правом отсрочки.

Не забывайте, за пропуск отведенных дат существуют серьезные финансовые санкции. В этой статье не рассматриваются размеры. Единственное упоминается, что они достаточно велики, чтобы пренебречь регламентом.

Отчетными периодами являются квартал, полугодие, 9 месяцев и год. Декларации необходимо сдавать с 1 по 20 число включительно в апреле, июле, октябре и январе. Чтобы не пропустить момент исполнения налоговой обязанности, рекомендуется поставить напоминание, например, в виде всплывающего сообщения в смартфоне.

В каких случаях сдается: допускаемые ошибки

Этот раздел можно считать основным в статье в нем будет подробно объяснено, кто и в каких случаях имеет право представлять упрощенную отчетность.

В качестве официального источника информации, на который допустимо ссылаться в случае возникновения разногласий представляется ранее упомянутое письмо налогового органа РФ под номером ШС-6-3/288.

Подобно одному из предыдущих разделов этот следует разделить на несколько частей:

Какие налоги заменяет единая упрощенная декларация

Согласно 6-му абзацу 1-го пункта письма упрощённая форма может применяться для одного или нескольких налогов. Конкретные виды платежей не приводятся. Следовательно, ей можно отчитываться по различным налогам, которые обязаны платить предприниматели, являющиеся налогоплательщиками

Кто сдаёт единую упрощенную декларацию

Ранее говорилось, что воспользоваться упрощенной формой отчетности имеют право все организации (отечественные и иностранные) и граждане, занимающиеся бизнесом в России. К ним предъявляется определенное требование – отсутствие деятельности в отчетном периоде. У них на счетах и в кассах не должно быть движения денег – приходов и расходов.

Для иностранных представительств требование должно выполняться одновременно во всех подразделениях.

Дополнительный момент, вытекающий из 2-го абзаца, п. 2 80-й статьи НК России. В нём написано, что упрощённая форма относится к уплачивающим один или несколько налогов, если по ним отсутствуют объекты налогообложения. Получается, применение упрощенной формы допустимо исключительно в случаях, когда нет необходимости платить никаких налогов – НДС, на прибыль, доходы, имущество и прочие.

Распространённые ошибки

Они заключаются в неверном понимании положения 2-го абзаца, п. 2 80-й статьи НК России.

Нельзя применять эту форму, если надо уплатить любой налог. Например, нет никакой деятельности, но сотруднику (самому учредителю, директору, бухгалтеру) начислена зарплата.

Другой случай: движения денег, начисления, выплаты отсутствуют, но у предприятия или ИП есть облагаемое налогом имущество – недвижимость, транспорт.

Единая упрощённая налоговая декларация является нулевой, потому что она сдаётся при отсутствии обязанности в отчетном периоде вносить любые налоговые платежи.

На графике налоговые периоды с обычной и упрощенной отчетностью выглядят так

Как заполнить декларацию: образец заполнения

Правильное понимание и толкование законодательных актов сопровождаться квалифицированным исполнением.

Письмо Минфина России номер 62-н приводит образец бланка упрощённой налоговой декларации (нулевой) для ИП и других форм собственности, а также пояснений по заполнению.

Декларация может подаваться на бумаге или в электронном виде. Записи производятся чёрным или синим цветом, или машинописным (компьютерным) способом.

В первом случае она заверяется подписью и печатью (при наличии) предприятия. Во втором – электронной цифровой подписью.

Допускается передача бумажного документа лично при посещении отделения налоговой службы или по почте заказным письмом с описью вложения.

ИНН и КПП предпринимателя.

Первичный (1) или откорректированный (3) документ с проставлением в знаменателе номера коррекции (3/1, 3/2).

Следующие графы с наименованиями и кодами затруднений не вызывают. Предприниматели узнают значения при регистрации.

Обозначения налогов номера регламентирующих документов, периоды приведены в примере.

Дальнейшие графы затруднений не вызывают.

Для ИП заполняется страница 2 бланка. Там присутствует персональная информация: ФИО и прочее, которые налогоплательщику должны быть известны. Коды территорий и документов: Россия – 643, паспорт – 21.

Заключение

Единая упрощённая налоговая декларация может подаваться любым субъектом предпринимательства, работающим в России.

Для получения права на упрощенную форму отчётности у организации (ИП) не должно быть никаких движений денег в кассе и на счетах и отсутствовать облагаемое налогом имущество.

Декларация сдается после окончания отчетного периода до 20 числа следующего месяца.

Форма и пояснения по заполнению декларации приведены в письме Минфина России № 62н.

Единая (упрощенная) декларация за 2 квартал 2021 года: особенности заполнения

Налоговая декларация по единому налогу — это отчет сразу по нескольким обязательным платежам. Ее вправе сдавать в ИФНС только некоторые организации и индивидуальные предприниматели при отсутствии объектов налогообложения.

Единая упрощенная декларация для юрлиц и ИП

В статье 23 и статье 80 Налогового кодекса РФ перечислено, кто сдает единую упрощенную налоговую декларацию (ЕУД) и за какой период. Отчет предоставляют в органы ФНС лица, которые признаны налогоплательщиками по одному или нескольким налогам, но не осуществляли в отчетном периоде налогооблагаемых операций. Это в равной степени относится как к юридическим лицам, так и к индивидуальным предпринимателям. В число операций, при отсутствии которых есть возможность отчитаться по упрощенной схеме, входят:

- отсутствие движения денежных средств на счетах в банках или в кассе организации на протяжении всего налогового периода, но любое, даже ошибочное зачисление или списание денег приведет к утрате права подать такую декларацию;

- отсутствие объектов налогообложения.

ЕУД изначально не имеет ничего общего с декларацией по налогу на упрощенной системе налогообложения (УСН), с которой ее часто путают. Фактически это просто нулевой отчет сразу по нескольким сборам. Как оформляется и сдается упрощенная декларация при отсутствии деятельности в 2021 году, рассмотрим подробнее.

Кто подает ЕУД

Подать отчет смогут только те налогоплательщики, у которых в отчетном периоде нет движения денежных средств на счетах в банке или кассе и объектов налогообложения. Сделать это разрешается не на всех режимах налогообложения и в отношении не всех пошлин. В частности, нельзя подать единый отчет по налогу на доходы физических лиц, поэтому предприниматели на общей системе налогообложения лишены этой возможности. Это объясняется тем, что ИП обязан предоставлять отчет по НДФЛ вне зависимости от наличия объекта по нему (дохода в отчетном периоде). Что касается других налогов, то законодательство разрешает отчитываться таким способом только по тем, у которых налоговый отчетный период в единой упрощенной декларации равен кварталу, полугодию, 9 месяцам и году.

Правильно заполнить отчет поможет подробная инструкция от экспертов КонсультантПлюс. Воспользуйтесь бесплатно.

Срок сдачи декларации

По общему правилу, сдать отчет надо не позднее чем через 20 дней после окончания периода, за который подаются сведения (квартал, полугодие, 9 месяцев или год). В некоторых случаях этот отчет сдают только за год, в частности, по налогу на прибыль и на имущество или УСН. В этих случаях его надо подать до 20 января года, следующего за отчетным. Законодательством предусмотрены следующие сроки сдачи единой упрощенной налоговой декларации:

- за 1 квартал 2021 — до 20.04.2021;

- за 2 квартал 2021 — до 20.07.2021;

- за 3 квартал 2021 — до 20.10.2021;

- за 4 квартал 2021 — до 20.01.2022.

По каким налогам отчитываются ЕУД

Важно понимать и не путать, какие налоги заменяет единая упрощенная декларация, чтобы у налоговиков не возникало претензий. С ее помощью отчитываются:

- о НДС (налог на добавленную стоимость);

- налоге на прибыль;

- УСН (упрощенная система налогообложения);

- ЕСХН (сельскохозяйственный налог).

Бланк декларации и особенности его заполнения

Приказом Минфина от 10.07.2007 № 62н утверждена форма единой упрощенной налоговой декларации — форма по КНД 1151085. Этот же нормативный акт объясняет и порядок подготовки. Никакие расчеты не предусмотрены, а заполнение упрощенной налоговой декларации состоит в правильном указании данных налогоплательщика на титульном листе.

Документ разрешено заполнять от руки черной или синей ручкой, в ФНС примут машиночитаемый бланк, заполненный с помощью оргтехники. Поправки или корректировки в отчете недопустимы.

Хотя особых правил, как заполнить единую упрощенную налоговую декларацию за квартал, полугодие, 9 месяцев или весь год, не предусмотрено, есть несколько рекомендаций, которые помогут избежать ошибок.

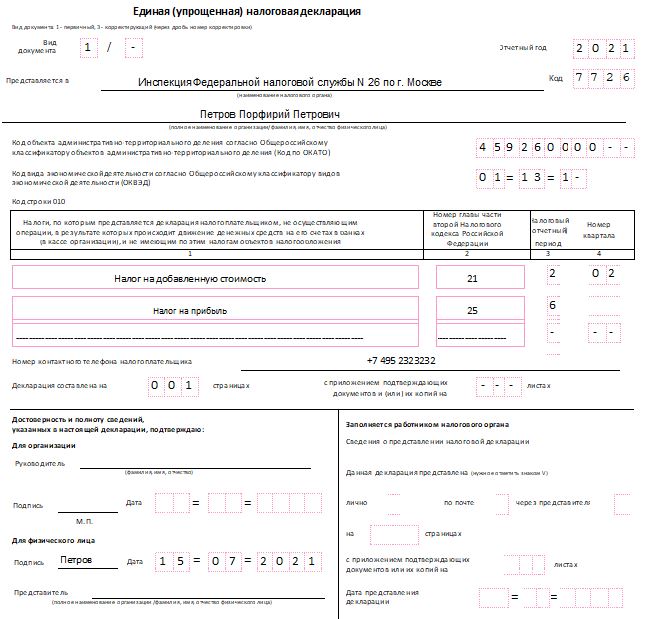

Должны заполнить все налогоплательщики, как ИП, так и юрлица. Если у организации ИНН состоит из 10 знаков, то в первых двух клетках поля ИНН необходимо поставить нули. Пустые клетки система не пропустит.

Заполняют только юридические лица на основании своих документов.

Если отчет сдается в этом периоде впервые, то в этом поле необходимо поставить 1. При подаче уточняющего документа в поле ставится значение 3, указывается порядковый номер корректировки. Например, если уточнения были поданы в первый раз, указывайте 3/1.

Год, за налоговый период которого предоставляется отчет.

Наименование инспекции ФНС, в которую подается документ и в которой состоит на учете налогоплательщик.

Полное наименование организации. Необходимо расшифровать такие аббревиатуры, как АО или ООО. Индивидуальный предприниматель указывает полностью фамилию, имя и отчество.

Поле для кода ОКТМО (его необходимо указывать до утверждения нового бланка ЕУД). Если у налогоплательщика в коде менее 11 знаков, то в последних пустых клетках ставьте нули. В письме ФНС № ЕД-4-3/18585 от 17.10.2013 содержится рекомендация вписывать в эту графу код ОКТМО.

Код основного вида экономической деятельности налогоплательщика, указанный в выписке из ЕГРЮЛ — для юрлица или ЕГРИП — для ИП.

Необходимо указать налоги, по которым предоставляется отчет. Если их несколько, то следует указывать в том порядке, в котором они расположены в Налоговом кодексе.

В этом поле укажите номер главы Налогового кодекса, которая регулирует налог, записанный в предыдущем поле. Например, для НДС это 21 глава НК РФ.

Если периодом является квартал, необходимо поставить 3.

Если налоговым периодом является год, а отчетным — квартал, то:

При подаче ЕУД за год это поле следует оставить пустым. В квартальном отчете укажите порядковый номер квартала в форме 01, 02, 03 или 04.

Телефон налогоплательщика для связи. Заполняется только цифрами с указанием кода страны, без знака «+».

В этом поле поставьте 001, если отчет подает ИП или юрлицо, поскольку второй лист отчета предназначен только для физлиц.

Посмотрите пример заполнения единой упрощенной налоговой декларации за 2021 год (2 квартал) для ИП.

Бесплатно проверьте в КонсультантПлюс, правильно ли указали в ЕУД код налогового и отчетного периодов.

Ответственность за просрочку

Вопрос об ответственности за несвоевременную сдачу отчета остается спорным, поскольку Минфин и ФНС имеют на этот счет разные мнения. Если специалисты Минфина в письме № 03-02-07/2-154 от 12.11.2012 отметили, что документ разработан для облегчения налогоплательщикам сдачи нулевой отчетности, и поэтому нельзя назначать штрафы за его непредоставление, то налоговики считают этот отчет обязательным. Если ЕУД не сдана своевременно, наступает ответственность по статье 126 НК РФ, так как этот отчет не является по своей природе декларацией, содержащей сведения об объектах обложения и сумме исчисленного платежа.

ЕУД за 2 квартал 2021: новый бланк

ФНС давно собирается привести единый нулевой отчет в соответствие с действующими в настоящий момент требованиями к налоговой отчетности. В частности, утвердить электронный формат отчета и заменить в бланке ОКАТО на ОКТМО. Кроме того, налоговики разрешат использовать декларацию плательщикам УСН, не имеющим доходов в отчетном периоде. До сих пор такая возможность находилась под вопросом и вызывала разные толкования. На портале проектов НПА текст проекта ведомственного приказа, утверждающего новую форму единой декларации, уже прошел экспертизу, но дальше пока не двигается.

Упрощенная налоговая единая декларация

Рассмотрим важные вопросы в данной статье:

- Образец заполнения единой нулевой упрощенной налоговой декларации (ЕУД);

- Бланк и форма по кнд 1151085 со штрих кодом скачать бесплатно;

- Когда можно и кто её сдает согласно НК РФ, в каких случаях;

- Какой налоговый отчетный период сдачи, когда сдается, как заполнить для ИП и ООО при нулевых доходах;

- Срок сдачи, какой штраф;

- Можно ли там отразить информацию об НДПИ, налогу на прибыль, НДС и акцизах и сдать вместо других деклараций;

- Какие налоги заменяет, УСН, ОСНО, можно ли подавать на бумаге.

Приведены формы бухгалтерской отчетности. Какие финансовые формы подают организации. Основные бланки отчетности юрлиц.

Единая (упрощенная) налоговая декларация

Понятия нулевой баланс и нулевая отчетность непосредственно соприкасается с такой формой налоговой отчетности как единая (упрощенная) налоговая декларация. В настоящее время при составлении упрощенной декларации следует руководствоваться формой и порядком. Которые утверждены приказом Минфина от 10.07.2007 № 62н .

Подача ЕУД является вашим правом. А не обязанностью. То есть вместо ЕУД вы можете представить в инспекцию «нулевые» декларации по налогам. Плательщиками которых вы являетесь.

Когда можно сдавать упрощенную налоговую декларацию

Если, согласно пункте 2 статьи 80 Налогового кодекса РФ. Организация или ИП. То есть лицо, признаваемое налогоплательщиком по одному или нескольким налогам:

- Не осуществляет операций, при которых происходит движение денег на его счетах в банках;

- Не осуществляет операций, при которых происходит движение денег на его счетах в кассе;

- Не имеет по этим налогам объектов налогообложения.

то вместо всех деклараций по конкретным видам налогов эта организация или предприниматель представляет по данным налогам единую (упрощенную) налоговую декларацию.

Кто может сдавать единую декларацию

Указанный документ по итогам отчетных (налоговых) периодов могут сдавать:

- организации (независимо от применяемой системы налогообложения);

- предприниматели, применяющие специальные налоговые режимы.

Внимание: если банк списал комиссию за расчетный счет. То налоговая инспекция признает это движением денежных средств. А значит нарушается условие для подачи и организация (предприниматель) теряет право на единую (упрощенную) декларацию. Придется подавать нулевые отчеты.

Предприниматели на общей системе налогообложения лишены возможности подавать единую (упрощенную) декларацию по итогам года. Даже если в течение года они не совершали никаких сделок и не получали доходов. Им придется представить в налоговую инспекцию нулевую декларацию по форме 3-НДФЛ (п. 5 ст. 227 НК РФ). Что касается месячных или квартальных деклараций (например, деклараций по НДС). То ограничений на замену этих форм единой (упрощенной) декларацией законодательство не содержит.

Сведения об НДС можно вписать в единую (упрощенную) декларацию при соблюдении еще одного дополнительного условия. Это отсутствие каких либо операций. Которые должны отражаться в декларации по НДС. Это связано с тем, что в декларации по НДС отражаются в том числе и операции. Которые не являются объектом налогообложения. Например, операции по продаже товаров (работ, услуг), местом реализации которых Россия не признается. Они отражаются в разделе 7 декларации по НДС.

Сроки и способы сдачи единой декларации

Упрощенная декларация представляется в налоговый орган по месту нахождения организации. Или месту жительства физического лица не позднее 20-го числа месяца. Следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом.

Согласно п.3 статьи 80 НК РФ единую (упрощенную) налоговую декларацию можно сдать в инспекцию несколькими способами.

Вы можете подать ЕУД (п. п. 3, 4 ст. 80 НК РФ, Порядок заполнения ЕУД):

- на бумаге: непосредственно в свою инспекцию (лично, через представителя) или по почте. Днем представления ЕУД будет дата принятия декларации инспекцией или дата отправки письма;

- в электронном виде по ТКС. Днем подачи декларации будет дата ее отправки.

Если у вас среднесписочная численность работников за прошлый год больше 100 человек , то декларацию вы должны подать в электронной форме по ТКС (п. 3 ст. 80 НК РФ).

Если ЕУД в бумажном виде подписал ваш представитель по доверенности, декларацию нужно подать вместе с копией доверенности (п. 3 ст. 29, п. 5 ст. 80 НК РФ).

Если декларацию в электронном виде подписал своей УКЭП ваш уполномоченный представитель, его полномочия также нужно подтвердить. При ее подаче после 01.07.2021 для подтверждения полномочий используйте электронный документ, составленный по установленному формату и подписанный УКЭП доверителя (п. 5 ст. 80 НК РФ).

В ходе камеральной проверки по декларации, поданной после 01.07.2021, инспекция может признать ее непредставленной по любому из оснований, приведенных в п. 4.1 ст. 80 НК РФ.

В частности, такое возможно, если проверяющие установят любое из следующих обстоятельств:

- ЕУД подписало неуполномоченное лицо;

- руководитель организации, подписавший от ее имени ЕУД, дисквалифицирован и на момент сдачи декларации срок дисквалификации не истек;

- декларацию подписал руководитель организации, при этом на момент ее подачи в инспекцию в ЕГРЮЛ содержится запись о недостоверности сведений о нем;

- декларация подписана УКЭП умершего лица.

Если инспекция обнаружит вышеперечисленные факты, она уведомит вас о признании декларации непредставленной (п. 4.2 ст. 80 НК РФ).

Вам нужно как можно быстрее устранить нарушение и представить новую декларацию, чтобы по ней не текла просрочка, поскольку:

- за просрочку подачи декларации установлен штраф 1000 руб. по п. 1 ст. 119 НК РФ;

- при просрочке больше 20 рабочих дней возможна блокировка операций по счетам в банке и переводов электронных денежных средств (п. 6 ст. 6.1, пп. 1 п. 3 ст. 76 НК РФ в редакции, действующей с 01.07.2021).

Скачать бесплатно ЕУД

Упрощенная декларация вместо «нулевых»

Может ли налоговая инспекция требовать от организации представить единую (упрощенную) налоговую декларацию вместо нулевых налоговых деклараций по каждому налогу ?

Нет, не может. Для применения единой (упрощенной) налоговой декларации существует ряд ограничений. Которые установлены пунктом 2 статьи 80 Налогового кодекса РФ. На момент сдачи отчетности только сама организация знает, выполняются все эти ограничения или нет. Поэтому она и решает, сдавать ли декларацию по единой (упрощенной) форме или нет. Ведь если потом налоговая инспекция придет с проверкой. И обнаружит, что организация не имела права отчитываться по единой (упрощенной) форме. Её оштрафуют за неподачу декларации по статье 119 Налогового кодекса РФ.

Таким образом, применение единой (упрощенной) налоговой декларации – это право. А не обязанность организации . То есть организации могут сдавать вместо нее «нулевые» декларации по каждому из налогов.

Единая упрощенная декларация у ИП не заменит 3-НДФЛ

Индивидуальный предприниматель, находящийся на общей системе налогообложения. И не имеющий доходов от предпринимательской деятельности. Не может представлять вместо декларации 3-НДФЛ единую (упрощенную) декларацию.

Согласно определению Конституционного Суда РФ от 11.07.2006 N 265-О. К обязанностям индивидуального предпринимателя, вытекающим из его статуса, относится обязанность представлять налоговую декларацию по НДФЛ. Которая не ставится в зависимость от результатов предпринимательской деятельности. То есть от факта получения дохода в соответствующем налоговом периоде.

Единая упрощенная налоговая декларация

Единая упрощенная декларация

Похожие публикации

По разным причинам ИП и организации могут не вести деятельность в течение налогового периода. В таких случаях отчетность по большинству налогов будет нулевой, а значит можно не заполнять формы отчетов по каждому из них, а предоставить в ИФНС единую упрощенную декларацию.

Как заполняется единая декларация, кто сдает, куда и в какие сроки, по каким налогам придется отчитываться в обычном порядке – обо всем этом в нашей статье. Здесь же вы найдете пример заполнения упрощенной декларации.

Как заполнить единую упрощенную налоговую декларацию: условия

Упрощенная декларация сдается при обязательном выполнении у ИП или организации двух условий одновременно:

- в отчетном периоде у них нет движения денег на расчетных счетах и по кассе,

- объект налогообложения по налогам, которые они должны платить, отсутствует.

Для таких налогоплательщиков единая упрощенная налоговая декларация — нулевая отчетность, которую они сдают вместо комплекта нулевых отчетов по нескольким налогам. Как правило такая ситуация имеет место если фирма, или ИП только что созданы, либо в случае приостановки деятельности.

Единая декларация, а также порядок ее заполнения, утверждены приказом Минфина РФ от 10.07.2007 № 62н (форма по КНД 1151085). Она состоит всего из двух листов, один из которых предназначен для заполнения только физлицами, не являющимися ИП.

В первый лист вносится информация о налогоплательщике и налоговые показатели. В декларации можно отражать данные только по налогам, налоговый период которых равен кварталу или году, поэтому сюда нельзя включать, например, акцизы или налог на добычу полезных ископаемых, где период составляет месяц.

Важно учесть, что страховые взносы ПФР, ОМС и ФСС – это не налоги, их показывать в единой упрощенной декларации нельзя, а придется сдать нулевые расчеты.

В единую отчетность могут войти только те налоги, по которым отсутствует объект налогообложения. Ошибочно считать, что если в налоговый период у организации на ОСНО нет движения денежных средств, а также прибыли, то можно сдать по всем налогам единую декларацию. Не всегда это так. Например, у фактически неработающей компании на балансе есть основные средства, а значит, имеется объект налогообложения по налогу на имущество и по нему придется сдать декларацию по налогу на имущество, тогда и в декларации по налогу на прибыль нужно показать начисленный налог в расходах.

Обратите внимание: если, не соблюдая требуемых условий, по налогам сдать единую упрощенную декларацию, нулевая или иная отчетность по этим налогам будет считаться непредставленной, что грозит налогоплательщику штрафом.

Представление единой декларации не отменяет обязанности ИП на ОСНО сдать ежегодную декларацию 3-НДФЛ, отражать которую в единой упрощенной форме не нужно.

Единая упрощенная налоговая декларация – образец заполнения

Заполняя декларацию, нужно учитывать следующие нюансы:

- Организации и ИП заполняют только первую страницу; физлица (не ИП) заполняют обе страницы.

- Укажите свои реквизиты: ИНН, КПП, коды ОКТМО и ОКВЭД, полное название организации или фамилию, имя и отчество ИП.

- Наименования налогов в графе 1 указываются в той последовательности, в которой они перечислены во второй части НК РФ.

- В графе 2 проставляется номер главы НК, соответствующей налогу.

- Налоговый (отчетный) период в единой упрощенной декларации указывается в графе 3: для налогового периода, равного кварталу, ставим цифру «3» (при этом в графе 4 пишется номер квартала — от «01» до «04»); для налогового периода равного году — «0», а для отчетных периодов равных кварталу, полугодию, 9 месяцам – «3», «6» и «9» соответственно, графа 4 при этом останется пустой.

- Декларация подписывается физлицом, а от организации — ее руководителем, или представителем.