Физлицо получило доход как отчитаться в налоговую?

2-НДФЛ: все правила и образец заполнения

Недавно прошла новость, что 2-НДФЛ отменят. Но, как оказалось, чиновники пока к этому не готовы. Ловите справочник по этой форме.

Бланк справки 2-НДФЛ на 2019 год — это документ, который должен быть под рукой у каждого бухгалтера. В первую очередь он необходим, чтобы отчитаться по итогам года перед yалоговой службой. Кроме того, его используют для выдачи сотрудникам, которые просят сведения о выплаченной заработной плате и перечисленном подоходном налоге.

Что изменилось

С 01.01.2019 внесены изменения, которые придется учитывать всем работодателям, ИП и организациям, выплачивающим доход физическим лицам. На основании Приказа ФНС России от 02.10.2018 № ММВ-7-11/566@, форма будет не одна, а две. Одна из них используется для сдачи отчетности в ИФНС, а вторая — для выдачи обратившимся физическим лицам. Как уточняют представители Налоговой службы, образец заполнения формы справки 2-НДФЛ в 2019 году содержит некоторые ненужные для обычных граждан пункты. Что касается формы для ИФНС, то в нем почти все важное и нужное, поэтому основная часть структуры сохраняется.

Отметим, что оба документа будут называться одинаково — «Справка о доходах и суммах налога физического лица». Но чтобы бухгалтеры не запутались, вносится небольшая корректировка:

- отчет, который организации и ИП должны направлять в налоговые органы, в названии имеет сокращение «форма 2 НДФЛ» и официальный номер в классификаторе налоговых документов — КНД 1151078;

- документ, который выдается физлицу, когда оно обращается на основании ст. 230 НК РФ, ни сокращений, ни номеров в КНД не имеет.

Поскольку назначение справок разное, они имеют различную структуру и порядок заполнения. И в Приказе ФНС об этом прямо заявлено. В форму, которую работодатели должны выдавать сотрудникам (приложение номер 5 Приказа ФНС), внесены минимальные изменения. В частности, из нее исключили строку о признаке, номере корректировки и коде ИФНС и реквизиты уведомления о предоставлении вычета. С нового года документ выглядит так:

![]()

Что касается отчета, который сдается в ИФНС с 2019 года, то в нем чуть больше изменений. Справка состоит из вводной части, двух разделов и одного приложения. В действовавшей ранее форме 2-НДФЛ было 5 разделов. Кроме того, налоговики удалили поля для указания ИНН физлиц и оставили только одно поле для уточнения вида уведомления, подтверждающего право на один из налоговых вычетов.

Отметим, что если вы заполняете отчеты для налоговиков в электронном виде и передаете их в ФНС через операторов, то особых изменений не заметите. Посредники обещают, что своевременно обновляют форматы, которые используют налоговые агенты при передаче данных о доходах и суммах подоходного налога физлиц. Что касается справок для работников, а такие обращения — не редкость, то необходимо использовать уже новые формы, чтобы не нарушать требования Налогового кодекса РФ.

Обращаем внимание, что с 01.01.2019 утратили силу:

- Приказ ФНС РФ от 30.10.2015 № ММВ-7-11/485 и Приказ Федеральной налоговой службы от 17.01.2018 № ММВ-7-11/19@, которыми утвержден ныне рабочий вариант документа и порядок его заполнения;

- Приказ ФНС РФ от 16.09.2011 № ММВ-7-3/576 и Приказ Федеральной налоговой службы от 08.12.2014 № ММВ-7-11/617@, в которых описаны правила, как подавать сведения на электронных и бумажных носителях и через операторов телекоммуникационных каналов связи.

Для подачи информации в Налоговую инспекцию Москвы, Санкт-Петербурга или другого региона воспользуйтесь нашими формами. Для доступа к ним регистрация или иные дополнительные действия не понадобятся: вся информация для читателей бесплатная. Заполнять документы в формате word, excel или каком другом, решать вам.

Образец заполнения в 2019 году

- В общих сведениях все довольно просто: ИНН, КПП, наименование организации или ИП, отчетный год, код ИФНС, код реорганизации и ИНН, КПП реорганизованной организации, код ОКТМО, телефон.

- Номер справки — это порядковый номер направленной в отчетном периоде формы.

- Признак (1, 2, 3, 4) — указывают в зависимости от оснований сдачи документа.

- Номер корректировки: 00 — первичная, 99 — аннулирующая. Все остальные от 01 до 98 — корректирующие отчеты.

- Данные о налогоплательщиках указывают из имеющихся у налогового агента документов.

- В разделе «Ставка налога» необходимо указать процент, по которому удержан НДФЛ. На сегодняшний день существуют три ставки: 13, 30 и 35%. Наиболее распространена ставка 13%. Применяется она для работников, имеющих статус резидента РФ.

- Сведения о суммах дохода и рассчитанном, удержанном налоге берут за весь отчетный период.

- Коды вычетов проставляются с учетом Приказа ФНС России от 10.09.2015 № ММВ-7-11/387@. В нашем случае — код 126, поскольку у работника есть ребенок.

- Код вида уведомления (при условии, что выдано уведомление):

- цифру 1 ставят, если налогоплательщику выдано уведомление о праве на имущественный вычет;

- цифру 2, если налогоплательщику выдано уведомление о праве на социальный вычет;

- цифру 3, если налоговому агенту выдано уведомление, подтверждающее право на уменьшение подоходного налога на фиксированные авансовые платежи.

- Приложение заполняется по месяцам, в которых выплачивался доход или предоставлялся вычет. Отличий от действующего порядка заполнения этого документа нет.

Образец заполнения справки 2-НДФЛ по новым правилам 2019 года

Как отчитываются сейчас за прошлые годы

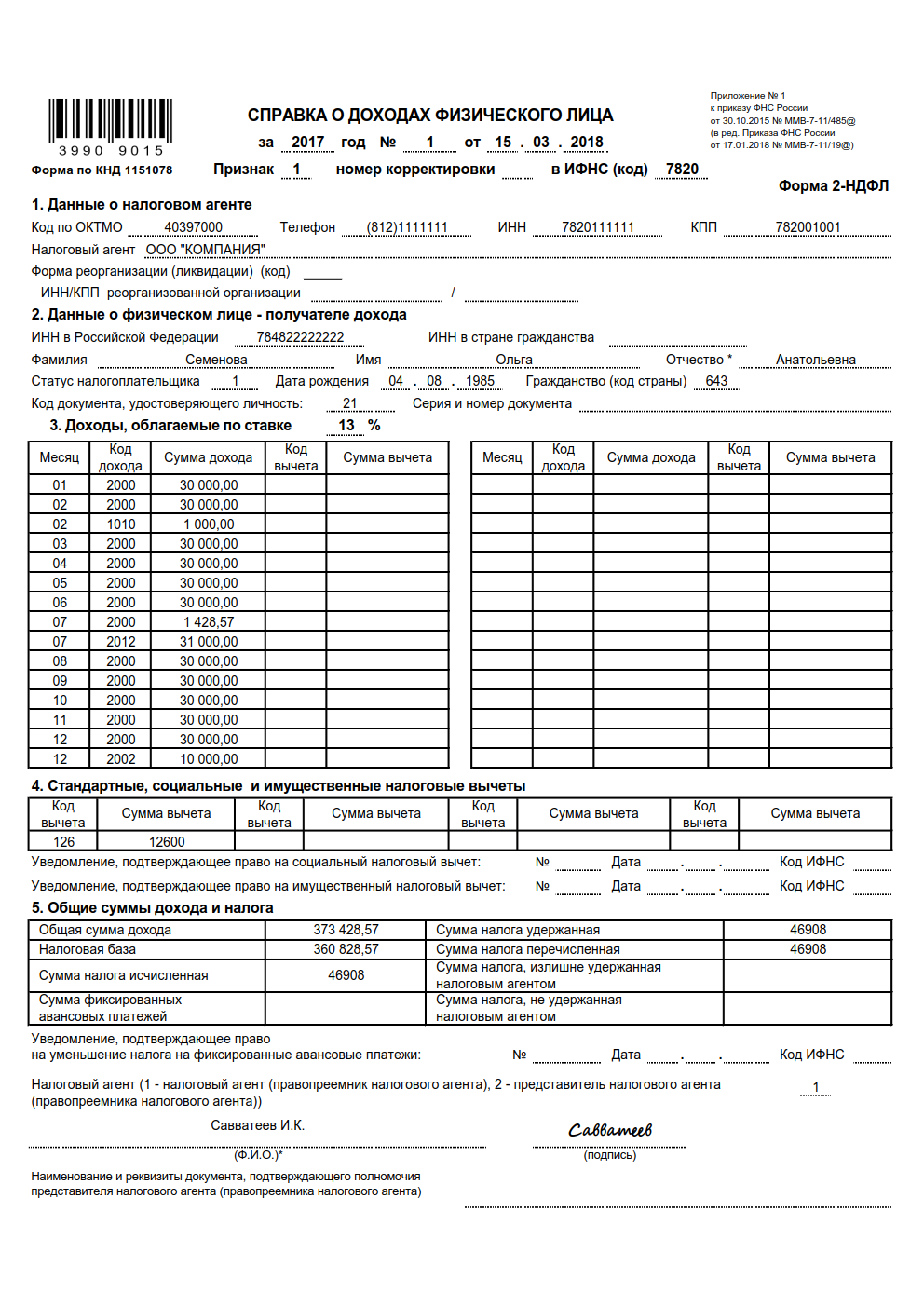

Форма, действовавшая в 2017 году

![]()

Форма, действовавшая в 2018 году

![]()

Кто обязан сдавать справки

Форма для сдачи в ИФНС заполняется по каждому физическому лицу.

Каждый налоговый агент обязан обеспечить учет доходов, выплаченных физическим лицам, предоставленных им вычетов, исчисленных и удержанных налогов. Для этого составляется налоговый регистр. Открывается он сразу при приеме сотрудника на работу. Регистр разрабатывается и утверждается самостоятельно налоговым агентом и содержит сведения:

- о физическом лице, его идентификационных данных (Ф.И.О., дата рождения, паспортные данные, ИНН);

- видах и суммах доходов;

- предоставленных вычетах;

- суммах исчисленного, удержанного и перечисленного налогов;

- датах удержания налога и его перечисления в бюджет, реквизитах платежных документов.

Именно данные этого налогового регистра будут использованы для заполнения форм. Обратите внимание, что если организация выплачивала сотруднику только пособие, не облагаемое НДФЛ (например, по уходу за ребенком до 1,5 лет), то справку в ИФНС сдавать не нужно.

Форматы сдачи

Для подготовки отчетов используется бесплатное ПО ФНС «Налогоплательщик ЮЛ». Чтобы отправить электронный отчет в ИФНС в электронном виде, необходимо заключить договор с уполномоченным оператором связи, получить электронно-цифровую подпись и установить программное обеспечение.

Как проверить справку перед сдачей в налоговую в электронном виде? Для этого достаточно скачать на официальном сайте ИФНС бесплатную программу Tester. Установив ее на своем компьютере, можно проверить файл, отправляемый в ИФНС, на соответствие формату предоставления отчета в электронном виде.

Сроки сдачи отчета

Если налоговый агент не смог удержать налог при выплате дохода и в течение всего налогового периода, то он обязан предоставить в налоговую отчет, указав в поле «Признак» цифру 2. Сделать это необходимо до 1 марта следующего года (п. 5 ст. 226 НК РФ). Обратите внимание, что порядок предоставления в налоговые органы таких сведений теперь представлен в приложении № 4 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@.

За несвоевременную сдачу отчета предусмотрена ответственность в размере 200 руб. за каждую справку (п. 1 ст. 126 НК РФ), то есть за форму, составленную на отдельного сотрудника. Также введена ответственность за предоставление справок с недостоверными сведениями. За каждый такой отчет придется заплатить штраф в размере 500 руб. (ст. 126.1 НК РФ), и избежать его удастся только в том случае, если налоговый агент выявит и исправит ошибку до обнаружения ее налоговым органом.

Какие изменения претерпела форма в 2019 году

- в разделе 1 появились сведения о реорганизации или ликвидации компании;

- из раздела 2 исключены сведения о месте жительства налогоплательщика;

- из раздела 4 исключаются упоминания об инвестиционных вычетах;

- в раздел 5 в строки подписи и удостоверяющего полномочия подписанта документа вводится упоминание о возможности подписания справки правопреемником.

Таким образом, заполнение основных разделов осталось прежним.

Образец заполнения справки в 2019 году

- В разделе 1 необходимо указать наименование налогового агента и его основные реквизиты: ИНН, КПП, код ОКТМО.

- В разделе 2 указываются сведения о физическом лице: его Ф.И.О., дата рождения и паспортные данные. Как было сказано выше, адрес места жительства указывать не требуется.

- В разделе 3 отражаются доходы налогоплательщика с градацией на месяц выплаты, код дохода, сумма.

- В разделе 4 следует указать сведения о налоговых вычетах, предоставленных физлицу.

- Общие суммы за год: доходы и вычеты физического лица, налоги исчисленные, удержанные и перечисленные в бюджет РФ — отражаются в разделе 5. Также здесь указываются реквизиты лица, ответственного за заполнение.

- Раздел 3 заполняется по каждой налоговой ставке. Например, если сотрудник является нерезидентом и получает дивиденды, то на него необходимо заполнить два раздела 3 и два раздела 5 справки. Отдельно — для оплаты труда по ставке 30% и отдельно — для дивидендов по ставке 15%, указав код дохода.

Образец справки 2-НДФЛ по форме 2018 года

Дивиденды в справке в 2019 года

- 13%, если участник — резидент;

- 15%, если участник — нерезидент РФ.

Если учредитель компании, получивший дивиденды, является резидентом РФ и одновременно получает заработную плату в компании, то дивиденды следует отразить в том же разделе 3, что и остальные доходы. Заполнять отдельный раздел 3 в этом случае нет необходимости.

Что такое налоговая декларация о доходах 3-НДФЛ

Кто должен подавать декларацию о доходах

Налоговая декларация 3-НДФЛ – документ, с помощью которого в России физические лица отчитываются по налогу на доход физических лиц (НДФЛ). Декларацию должны, как правило, подавать люди, продававшие имущество, имеющие доходы из-за рубежа, получающие доходы, по которым налог не был уплачен налоговым агентом, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, индивидуальные предприниматели, использующие общую систему налогообложения, и так далее.

Как и когда подается декларация

Декларация о доходах заполняется по унифицированной форме. В случае, если Вы отчитываетесь по налогам, декларация, как правило, подается в году, следующим за тем, за который вы подаете декларацию, но не позднее 30 апреля. Декларация подается в налоговую инспекцию по месту жительства (т.е. официальной регистрации). Декларацию можно послать по почте. В таком случае, она должна быть послана не позднее 30 апреля (дойдет до налоговой инспекции в таком случае она позже, но это не беда). Крайний срок уплаты налога не такой, как крайний срок подачи декларации. В том случае, если Вы должны уплатить налог, это нужно сделать не позднее 15 июля (года, следующего за тем, за который платится налог).

Форма декларации за 2020 год:

Декларация по налогу на доходы физических лиц (подоходному налогу) 3-НДФЛ за 2020 год утверждена Приказом ФНС России 28.08.2020 № ЕД-7-11/615. Она применяется при декларировании доходов, полученных в 2020 году. Здесь вы найдете актуальный бланк (форму) декларации, по которому нужно отчитаться о полученных доходах или получить налоговые вычеты.

Форма декларации за 2019 год

Форма (бланк) налоговой декларации 3-НДФЛ 2019 (в формате PDF)

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 3 октября 2018 г. N ММВ-7-11/569@ «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-ндфл), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме»).

Форма декларации за 2018 год

Форма (бланк) налоговой декларации 3-НДФЛ 2018 (в формате PDF)

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 3 октября 2018 г. N ММВ-7-11/569@ «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-ндфл), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме»).

Примечание. Чтобы не думать, какой бланк правильный, а какой нет, можно просто заполнить декларацию онлайн на нашем веб-сайте. Наш веб-сайт все сделает правильно. На нужном бланке. Начать заполнение можно вот здесь: «Декларация 3-НДФЛ» / «Заполнить онлайн».

Форма декларации за 2017 год

Форма (бланк) налоговой декларации 3-НДФЛ (в формате PDF)

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 25.10.2017 г. № ММВ-7-11/822@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 24.12.2014 NММВ-7-11/671@»).

Примечание. Чтобы не думать, какой бланк правильный, а какой нет, можно просто заполнить декларацию онлайн на нашем веб-сайте. Наш веб-сайт все сделает правильно. На нужном бланке. Начать заполнение можно вот здесь: «Декларация 3-НДФЛ» / «Заполнить онлайн».

Форма декларации за 2016 год

Форма (бланк) налоговой декларации 3-НДФЛ (в формате PDF)

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 10.10.16 № ММВ-7-11/552@). Вы можете скачать ее, пройдя по cсылке выше (источник — ФНС).

Примечание. Чтобы не думать, какой бланк правильный, а какой нет, можно просто заполнить декларацию онлайн на нашем веб-сайте. Наш веб-сайт все сделает правильно. На нужном бланке. Начать заполнение можно вот здесь: «Декларация 3-НДФЛ» / «Заполнить онлайн».

Образцы деклараций за 2016 год

Для возврата налога при покупке жилья

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, в формате PDF.

Для возврата налога при покупке жилья и ипотеке

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, и выплате процентов по ипотеке (выплате ипотечных процентов) в формате PDF.

Для возврата налога по расходам на обучение

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на обучение в формате PDF.

Для возврата налога по расходам на лечение

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на лечение в формате PDF.

Для возврата налога при получении стандартного налогового вычета

Образец (пример) заполнения декларации для возврата налога при получении стандартного налогового вычета в формате PDF.

При продаже имущества, например, автомашины или квартиры

Образец (пример) заполнения декларации при продаже имущества, например, автомашины или квартиры, в формате PDF.

Форма декларации за 2015 год

Форма (бланк) налоговой декларации 3-НДФЛ (в формате PDF)

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 24.12.2015 №ММВ-7-11/671@). Вы можете скачать ее, пройдя по cсылке выше (источник — ФНС).

Примечание. Чтобы не думать, какой бланк правильный, а какой нет, можно просто заполнить декларацию онлайн на нашем веб-сайте. Наш веб-сайт все сделает правильно. На нужном бланке. Начать заполнение можно вот здесь: «Декларация 3-НДФЛ» / «Заполнить онлайн».

Образцы деклараций за 2015 год

Для возврата налога при покупке жилья

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, в формате PDF.

Для возврата налога при покупке жилья и ипотеке

Образец (пример) заполнения декларации для возврата налога (имущественного вычета) при покупке или строительстве жилья, например, при покупке квартиры, и выплате процентов по ипотеке (выплате ипотечных процентов) в формате PDF.

Для возврата налога по расходам на обучение

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на обучение в формате PDF.

Для возврата налога по расходам на лечение

Образец (пример) заполнения декларации для возврата налога (получения социального налогового вычета) по расходам на лечение в формате PDF.

Для возврата налога при получении стандартного налогового вычета

Образец (пример) заполнения декларации для возврата налога при получении стандартного налогового вычета в формате PDF.

При продаже имущества, например, автомашины или квартиры

Образец (пример) заполнения декларации при продаже имущества, например, автомашины или квартиры, в формате PDF.

Как заполняется декларация

Заполнить декларацию Вы можете на сайте Налогия в интернет-программе для заполнения 3-НДФЛ. Вам нужно будет только ответить на простые вопросы, которые Вы увидите на экране. Ответив на вопросы, Вы сможете скачать готовый документ в формате PDF. Вам останется только его распечатать. Чтобы перейти к заполнению, нажмите, пожалуйста, кнопку Далее ниже.

3-НДФЛ образец заполнения

Предприниматели на ОСНО, адвокаты, нотариусы и иные лица, занимающиеся частной практикой, должны подать декларацию 3-НДФЛ. Эта обязанности есть и у граждан, не осуществляющих предпринимательскую деятельность, если они продали имущество, получили дорогостоящие подарки и в некоторых других случаях. О правилах заполнения и подачи формы 3-НДФЛ наш сегодняшний материал.

3-НДФЛ: Кто должен подавать

Все доходы физических лиц облагаются в России налогом. Граждане, работающие по найму, получают заработную плату, уменьшенную на его сумму. В этом случае исчислением, удержанием и перечислением в бюджет занимается работодатель, который является налоговым агентом по НДФЛ своих работников.

Но бывает, что доходы физлицом получены самостоятельно. В отношении таких доходов налогового агента нет, поэтому обязанность исчисления и уплаты НДФЛ ложится на самого гражданина. Например, это случаи, когда физическое лицо, не осуществляющее предпринимательскую деятельность:

- реализовало принадлежащее ему имущество;

- получило доход от его сдачи в аренду;

- получило доход по иным договорам гражданско-правового характера (если лицо, которое этот доход выплатило, не является налоговым агентом по НДФЛ);

- получило в подарок дорогостоящее имущество не от близкого родственника;

- иным способом самостоятельно получило доход, облагаемый НДФЛ.

Отдельная категория граждан — налоговые резиденты РФ, которые в отчетном году получили доходы за пределами страны. Отметим, что налоговыми резидентами признаются лица, которые прожили в России не менее 183 дней в году, при этом источники их доходов находились за границей.

Во всех этих случаях гражданин (налоговый резидент) должен самостоятельно уплатить налог со своих доходов и отчитаться в ИФНС по форме 3-НДФЛ.

Итак, первая группа лиц, которые подают рассматриваемую форму — это физические лица (не ИП), получившие доход без налогового агента.

Вторая группа — это лица, которые занимаются предпринимательской деятельностью, а именно:

- индивидуальные предприниматели, которые применяют общую систему налогообложения;

- адвокаты, нотариусы и некоторые другие лица, занимающиеся частной практикой;

- главы крестьянских фермерских хозяйств.

Назначение декларации 3-НДФЛ заключается в информировании ИФНС о доходах физического лица. Это необходимо, чтобы:

- налоговые органы проконтролировали правильность уплаты им НДФЛ;

- гражданин мог получить налоговый вычет.

Правила подачи

Форма декларации

Действующая форма 3-НДФЛ утверждена Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@. Это многостраничный бланк, который состоит из титульного листа, двух разделов и листов приложений. Причем приложения составляют большую часть декларации. Заполнять их нужно в зависимости от наличия сведений. А вот Титульный лист, Раздел 1 и Раздел 2 заполнять должны все налогоплательщики.

Сроки отчетности

В общем случае 3-НДФЛ подается до 30 апреля следующего года. То есть за доходы, полученные физлицом в 2020 году, следует отчитаться до 30 апреля 2021 года. Этот срок относится к случаям, когда отчет подается с целью декларирования доходов. Если же физлицо сдает форму для получения вычетов, то никаких сроков нет — это можно сделать в любое время.

Куда и как подать 3-НДФЛ

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

- в территориальный орган ФНС лично;

- через представителя по нотариальной доверенности;

- по почте;

- в электронной форме через сайт ФНС либо при помощи онлайн-сервисов.

Ответственность

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

- если налога нет, последует штраф 1 тыс. рублей;

- если НДФЛ к уплате есть, то штраф составить до 30% от его суммы.

Порядок заполнения 3-НДФЛ

Общие правила

Бланк декларации можно заполнить:

- Вручную. Необходимо использовать синие или черные чернила. Поля заполняются слева направо с крайней ячейки. Информацию необходимо указывать печатными символами по образцу с сайта Налоговой службы. В пустых ячейках ставятся прочерки. В полностью пустых полях также должны стоять прочерки в каждой ячейке.

- На компьютере. Текст в полях формы должен быть выровнен по правому краю. Рекомендуемый шрифт — Courier New размером 16-18.

Вне зависимости от способа заполнения, необходимо придерживаться следующих правил:

- если страниц раздела не хватает, нужно использовать дополнительные;

- все суммы, кроме налога, указываются с копейками;

- сумма налога округляется по стандартным правилам (до 50 к. — отбрасывается, 50 к. и более — округляется до рубля);

- если в декларации отражаются доходы, полученные в иностранной валюте, их следует перевести в рубли по курсу ЦБ РФ на дату получения;

- страницы формы следует пронумеровать в специальном поле «Стр.», при этом номер «001» присваивается титульному листу;

- необходимо приложить документы (копии), подтверждающие отраженные в декларации сведения (их также можно перечислить отдельным списком в произвольной форме);

- на титульном листе указывается количество листов декларации и количество дополнительных (подтверждающих) документов.

Заполнение титульного листа

Самая верхняя строка титульного листа, а также всех прочих листов в декларации, предназначается для ИНН. Далее указывается номер страницы. В следующей строке заполняются:

- Номер корректировки. При сдаче первичной декларации ставится «0», при повторной — порядковый номер корректировки.

- Налоговый период. Указывается код налогового периода «34», соответствующий году. Коды других периодов: 21 — I квартал, 31 — полугодие, 33 — 9 месяцев.

- Отчетный период. Указывается соответствующий год — 2017.

- Код налогового органа, в который подается декларация. Это четырехзначный код, первые две цифры которого соответствуют коду региона, а последние — коду налоговой инспекции.

Титульный лист декларации 3-НДФЛ

Титульный лист декларации 3-НДФЛ

Далее заполняются сведения о налогоплательщике. В поле «Код страны» для России ставится код «643». Следующее поле «Код категории налогоплательщика» является очень важным. Данные для него берутся из приложения 1 к порядку заполнения отчета из упомянутого Приказа ФНС. Мы перечислили эти коды в таблице:

Плачу исполнителю-физлицу со счета ИП. Как отчитаться налоговой?

Читательница Юлия спрашивает:

Хочу начать работать с дизайнером по договору услуг, дизайнер — физлицо. Я могу платить ему со счета ИП и как потом отчитаться перед налоговой?

Отвечаем: платить со счета ИП можно, но есть нюансы

Самый простой договор в «Деле»

Платить исполнителю со счета ИП — законно, и никаких нарушений здесь нет. Но, чтобы и дальше всё было по закону, вам понадобится:

- подписать договор с исполнителем;

- получить от исполнителя сканы паспорта, СНИЛС и ИНН;

- перевести деньги;

- заплатить налоги и взносы с перевода;

- отчитаться перед налоговой, Пенсионным фондом и фондом Медицинского страхования.

Чем отличается договор услуг от трудового и как не получить штраф

С оплатой есть риски. Налоговая может решить, что исполнитель — сотрудник компании, а предприниматель подписал с ним договор услуг вместо трудового. Еще можно вызвать подозрения банка из-за короткого комментария в назначении платежа. Чтобы вы избежали этих рисков, мы сделали серию статей в «Деле».

От физлица: паспорт, ИНН и СНИЛС

Итак, вы готовы перевести гонорар исполнителю. Прежде чем платить, советую разобраться с документами. За перевод вы отчитываетесь в фонды, а для этого как раз нужны документы исполнителя. Понадобятся копии ИНН, СНИЛС и две страницы паспорта с фотографией и регистрацией.

Если еще не подписали договор с исполнителем, советую включить пункт о документах: так больше вероятности, что исполнитель о них не забудет. Я написал пример пункта, можно скопировать в свой договор:

Исполнитель отправляет на электронную почту заказчика цветные сканированные копии или фотографии документов:

- все страницы паспорта гражданина Российской Федерации;

- документ с подтверждением временной регистрации, если адрес постоянного места жительства отличается от адреса временной регистрации;

- страховое свидетельство обязательного пенсионного страхования;

- свидетельство о постановке на налоговый учет, если есть (ИНН);

- справку об установлении инвалидности, если есть группа инвалидности;

- банковские реквизиты для перевода вознаграждения — в гугл-документе;

Технические требования: скан или фото не менее 3000 пикселей по длинной стороне, все документы в одном архиве (зип), назвать папку своей фамилией.

Если подписали договор, пусть исполнитель отправляет сканы документов по электронной почте или приносит копии в офис, так тоже подходит.

Налоги и взносы за перевод

С каждого перевода физлицу вы платите налоги и взносы — около 40% от вознаграждения. Допустим, юридическое бюро платит дизайнеру 10 000 рублей за буклет. Расчет будет таким:

Платеж

Ставка

Сумма в рублях

перевод платежки в Модульбанке

Итого с налогами и взносами

14 627 ₽

Коротко рассказываю, что мы платим и когда.

Налог на доход физического лица, или сокращенно НДФЛ. Платится по ставке 13% от вознаграждения.

На оплату НДФЛ у заказчика два дня, срок отсчитывается со дня перевода. Допустим, гонорар платите в понедельник, во вторник — последний день оплаты НДФЛ.

Если оплата частями, НДФЛ тоже платите частями: перевели пятого числа предоплату, заплатили налоги. Перевели десятого остаток суммы, платите налог с остатка.

Из-за НДФЛ есть риск поссориться с исполнителем. Некоторые заказчики называют гонорар с учетом НДФЛ, например, заказчик по договору платит 10 000 рублей, налог внутри этой суммы. На руки исполнитель получает 8700 рублей. При этом исполнитель ничего такого не ждет: для него в договоре десять тысяч — значит, на руки десять.

Чтобы не рассориться, советую оговорить, какую сумму получает исполнитель, и написать об этом в договоре. Например, вот так: «Заказчик оплачивает НДФЛ за перевод оплаты исполнителю, НДФЛ не включается в гонорар». Фраза означает, что НДФЛ — сверху.

Страховые взносы: 22% — в фонд Пенсионного страхования и 5,1% — в фонд Медицинского страхования. Оплачиваете с каждого перевода.

Взносы считаются от суммы до оплаты НДФЛ. Допустим, гонорар — 10 000 рублей, НДФЛ — сверху. Исполнитель получает на руки десять тысяч рублей, а вы считаете взносы от суммы: 10 000 рублей + НДФЛ.

У взносов есть срок: оплата до 15-го числа следующего месяца. Гонорар платите в августе — значит, на взносы время до 15 сентября.

Отчеты в Пенсионный фонд

Заплатить налоги и взносы недостаточно, нужны еще отчеты. В Пенсионный фонд сдаете два отчета: СЗВ-М и СЗМ-стаж. Оба отчета — о застрахованных лицах, это как раз исполнитель.

Налог с поступлений на банковскую карту. Налоговые нюансы при переводе денег физлицами.

Дата последнего комментария: 2020-10-05

- Налогообложение криптовалют. Как избежать банковских блокировок?

- Банк заблокировал карту по 115 ФЗ. Что делать? 8 советов для физлиц.

- 6 шагов. Как руководителю без знаний учета проверить ошибки в работе бухгалтера.

Все мы привыкли к карточным переводам. Не надо снимать наличные, бежать в банкомат. Мы не задумываясь даем номер своего карточного счета, или высылаем фото карты по мессенджеру. Еще бы, это так удобно и быстро! Но, к сожалению, не безопасно в плане налогообложения, если вы не имеете статус ИП. Платится ли налог с поступлений на банковскую карту физических лиц или нет, какие риски существуют и как их избежать? Давайте разбираться.

Получая денежные средства на банковскую карточку, имейте в виду, что все поступления на ваш счет налоговики изначально считают доходом для целей налогообложения НДФЛ. А как иначе, ведь проверяющие, зачастую, видят картину, когда денежные средства поступают без опознавательных знаков, платеж невозможно идентифицировать в плане назначения и цели получения. В графе «Назначение платежа», иногда пишут: оплата/возврат/перевод и т.д, что угодно, а то и вовсе поле может оставаться пустым. Это играет «на руку» налоговикам, ведь непонятный платеж дает основание полагать что физлицо получило доход. Есть возможность доначислить налог НДФЛ, пени и штраф. Но ведь есть и необлагаемые НДФЛ доходы!

Вопрос с НДФЛ отпадает, если деньги пришли от юр. лиц или ИП. Они являются налоговыми агентами самостоятельно удерживают и уплачивают НДФЛ в бюджет. Что касается поступлений от физических лиц, то законодательно платежи между физлицами не запрещены и не ограничены. Итак, попробуем разобраться, как избежать лишних доначислений.

Согласно ст. 209 НК РФ , при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах. Физическое лицо может получить на банковский счет от физического лица денежные средства по различным основаниям:

- Возврат долга от друга, родственника;

- Деньги взаймы от друзей на время;

- Поступление за оказанную услугу;

- Поступление от продажи чего-то, возможно б/у, возможно новое;

- И т.д, перечень можно продолжать.

Ни налоговая, ни банк не разберется на какие цели и по каким причинам получены денежные средства, если нет достаточной информации о назначении платежа. Таким образом, все поступления на счет будут считаться вашим доходом, если такая информация при отправке платежа не указывается.

- 1 Не каждый банковский перевод физических лиц облагается налогом.

- 2 Откуда налоговики узнают о поступлениях денежных средств на счета физических лиц?

- 3 Риски и санкции в случае обнаружения незадекларированного дохода по НДФЛ.

- 4 Вывод:

Не каждый банковский перевод физических лиц облагается налогом.

Ст. 217 НК РФ перечисляет доходы, не подлежащие налогообложению НДФЛ. Не облагаются налогом следующие поступления на счет если:

- Вы получили доход от продажи физическому лицу имущества, находящегося в собственности более (3-5 лет, исчисление срока имеет особенности, ст. 217, 217.1 НК. РФ);

- Вы получили доход от продажи наследства;

- Вы получили доход в виде алиментов, перечисленный вам физ. лицом;

- Вы получили доход по договору дарения от близких родственников (прямо поименован п.18.1. с. 217 НК РФ)

- Вы получили доход по договору дарения не от близких родственников (кроме недвижимого имущества). Доход не подлежат налогообложению НДФЛ. Это разъясняют письма Минфина России от 05.09.2012 N 03-04-05/1-1065, от 04.06.2012 N 03-04-05/5-684, от 20.04.2012 N 03-04-05/6-532, ФНС России от 10.07.2012 N ЕД-4-3/11325@. ФНС придерживается аналогичной точки зрения.

- Иные доходы, смотрим ст. 217 НК РФ .

Если вы, как физическое лицо дали в долг (выдали заем) другому физическому лицу, то НДФЛ не возникнет ни с самого долга ни с процентов по нему. Вы можете получить свой долг от должника на банковский счет и не опасаться доначислений налога, если отправитель в назначении платежа укажет «возврат долга (займа)». Конечно, желательно предварительно запастись «Распиской о получении денежных средств» если займ выдавался наличными денежными средствами. Если же вы воспользовались безналичным переводом, то достаточно сохранить платежное поручение из банка с отметкой банка об исполнении данного платежа, а также банковскую выписку за день выдачи займа. Обезопасив себя данным способом вы всегда сможете доказать свою добросовестность и подтвердить факт выдачи денег в долг. Поэтому, при получении возврата долга, вероятность претензий со стороны банка и налоговиков снизится.

Должен ли договор дарения или Займа быть составлен в письменной форме? Сделки граждан между собой на сумму, превышающую десять тысяч рублей, а в случаях, предусмотренных законом, – независимо от суммы сделки желательно оформлять в письменной форме. Эта мера предосторожности поможет доказать свою правоту перед проверяющими в случае возникновения проблем.

Итак:

– С должника берем расписку в получении денег, либо сохраняем платежное поручение с отметкой банка и банковскую выписку.

– Составляем договор займа в письменной форме.

Откуда налоговики узнают о поступлениях денежных средств на счета физических лиц?

Информацию о полученных доходах налоговики получают от банков по инициативе банка, либо при проведении собственных мероприятий налогового контроля в рамках камеральных и выездных проверок физических лиц. Как известно, в случае получения информации о поступающих доходах налоговые органы вправе проводить налоговые проверки в отношении физических лиц (ст. 89 НК РФ). Кроме того, в рамках проверок юридических лиц и ИП информация о движении денежных средств на счетах физиков также всплывает очень часто.

С 1 января 2018 года во многих регионах страны, в том числе в Москве, уже работает система АСК НДС-3, которая позволяет налоговикам видеть платежи не только юр. лиц и ИП, но и платежи физиков почти в режиме он-лайн. Все данные анализируются системой, которая в свою очередь подключена к системе АИС налог со встроенным блоком ЗАГС. Из доходной базы сразу исключаются платежи между близкими родственниками. Все оставшиеся платежи, не отброшенные системой находятся в зоне риска, особенно если они регулярные и безликие, т.е без назначений платежа.

Не стоит забывать, что банки обязаны докладывать в Росфинмониторинг обо всех подозрительных операциях клиентов, не зависимо от сумм ( п. 3 ст. 7 закона № 115-ФЗ ). Практически по любым причинам банки могут сделать сообщение в Росфинмониторинг, что грозит блокировкой операций по счету, предварительно уведомив о подозрительных операциях налоговую.

Риски и санкции в случае обнаружения незадекларированного дохода по НДФЛ.

В случае обнаружения незадекларированных доходов, к физическому лицу, помимо доначисления НДФЛ применяются дополнительные штрафы в размере 20% от неуплаченной суммы налога, а также пеня.

Известны случаи, когда регулярные поступления от физических лиц расценивались, как незаконная предпринимательская деятельность, возможна уголовная ответственность. Несмотря на то, что физические лица не являются предпринимателями, инспекции часто инициируют выездные проверки и доначисляют НДФЛ и НДС. Суды поддерживают проверяющих.

Апелляция по определению Санкт-Петербургского городского суда от 10.11.2014 № 33-17691/2014) указала, что физическое лицо, ведущее предпринимательскую деятельность без регистрации в качестве ИП, при неисполнении обязанностей, возложенных на них НК, не вправе ссылаться на то, что оно не является ИП ( статья 23 ГК и статья 11 НК ) и не является плательщиком НДС. Проанализировав договоры аренды, суд установил, что в договорах учтены возможные риски предпринимательской деятельности. Свидетели показали, что проверяемое лицо в течение длительного времени систематически получало прибыль от сдачи помещений в аренду. Таким образом, истец попал под статью о незаконной предпринимательской деятельности. К нему применили нормы права, применимые к ИП, являющимся плательщиками НДС. С налогоплательщика был взыскан НДС, НДФЛ, штрафы, пеня.

Аналогичное мнение содержится в определении Новосибирского областного суда от 14.10.2014 по другому делу – № 33-8775/2014 – по результатам выездной налоговой проверки физического лица инспекция доначислила НДФЛ, НДС, пеню и штрафы.

Вывод:

Один из основных критериев, по которому следует определять отношение доходных операций к предпринимательской деятельности, связан с “систематическим получением прибыли” . Если однотипные операции по расчетному счету, попадающие под критерий дохода, проходят 1-2 раза в год, то, конечно же, это не предпринимательская деятельность.

Итак, чтобы не стать объектом доначислений налогов, пени и штрафов, постарайтесь выполнять рекомендации, описанные ниже, это сэкономит вам деньги и сбережет нервы.

- Если доход поступает на регулярной основе, то да, есть повод зарегистрировать ИП и не платить 13 % НДФЛ и НДС, в случае признания незаконной предпринимательской деятельности. Зарегистрируйте удобный спецрежим (патент, УСН).

- Не стоит надеяться, что налоговая не проверит ваш расчетный счет и не обнаружит поступления. Банк сообщит налоговикам о всех «подозрительных» с его точки зрения операциях. Под подозрительные операции могут попасть любые операции.

- Позаботьтесь о том, чтобы ваши отправители платежей правильно оформляли перечисление денежных средств, не забывали писать назначение платежа (дарение, возврат долга).

- Оформляйте договора дарения и займов в простой письменной форме, храните расписки и прочие документы, подтверждающие основания не облагать доход НДФЛ.

- Не забывайте вовремя декларировать свои доходы. Подать декларацию 3 НДФЛ надо до 30 апреля года, следующего за отчетным годом.

Люди перестанут на карты деньги ложить. Банки много денег потеряют и все вернуться к наличным