Имеет ли срок давности транспортный налог?

Обязан ли я уплачивать транспортный налог за 2012 год?

Согласно ст. 357 НК РФ плательщиками транспортного налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства. К сожалению, законодательством РФ не предусмотрена автоматическая процедура снятия задолженности по налогу, сбору по истечении трехлетнего срока исковой давности. Хотя, по нашему мнению, в данном случае ИФНС не сможет взыскать данную сумму налога в принудительном порядке по следующим основаниям.

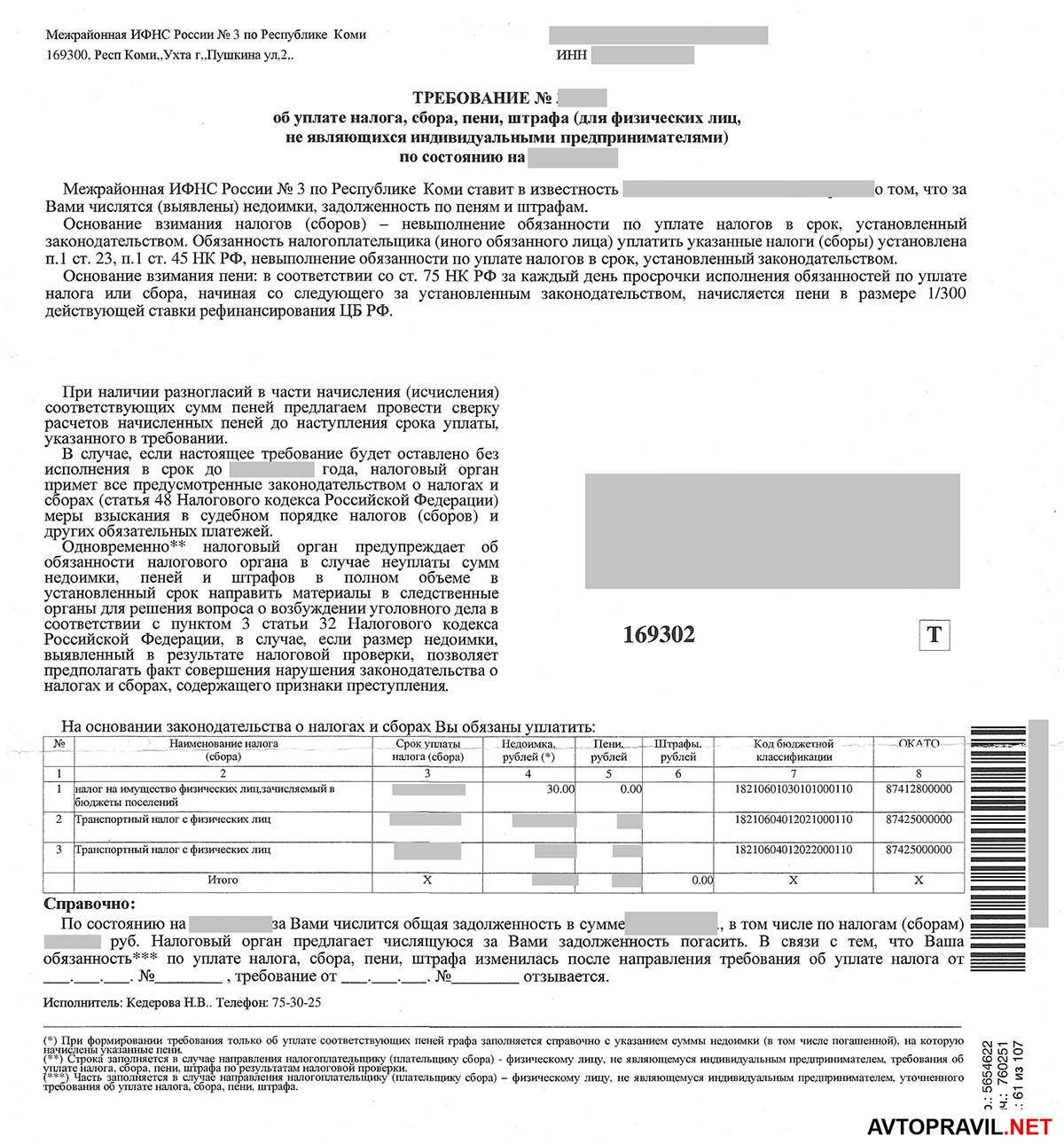

После того как налоговой инспекцией была выявлена недоимка, налогоплательщику – физическому лицу должно быть направлено требование об уплате налога. На основании п. 1 ст. 70 НК РФ по общему правилу срок для направления требования составляет три месяца (для недоимки в размере 500 руб. и более) и один год (для недоимки, не превышающей 500 руб.). В соответствии с абз. 4 п. 4 ст. 69 НК РФ в требовании об уплате налога указывается срок, в который оно должно быть исполнено (по общему правилу – восемь дней).

В случае если требование не было исполнено в срок, недоимка по налогу может быть взыскана с налогоплательщика в судебном порядке. Согласно абз. 4 п. 1 и абз. 3 п. 2 ст. 48 НК РФ заявление о взыскании налога подается в суд, если сумма, подлежащая взысканию, превышает 3 тыс. руб. либо если в течение трех лет задолженность не была погашена. Срок для подачи заявления – шесть месяцев со дня истечения срока исполнения требования об уплате налога либо шесть месяцев со дня истечения трехлетнего срока в случае, когда сумма недоимки не превысила 3 тыс. руб. (п. 2 ст. 48 НК РФ).

Таким образом, если по состоянию на 2017 год недоимка по транспортному налогу за 2012 год не взыскана с налогоплательщика в судебном порядке, то в соответствии с налоговым законодательством, она уже не может быть принудительно взыскана.

Согласно ст. 59 НК РФ признание налоговой недоимки физического лица безнадежной и ее последующее списание возможны только в следующих случаях.

- Признание гражданина банкротом в соответствии с Федеральным законом от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)».

- Смерть физического лица либо объявление его умершим.

- Принятие судом акта, в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки, задолженности по пеням и штрафам в связи с истечением установленного срока их взыскания.

- Объявление так называемой налоговой амнистии (например, в 2012 году всем физическим лицам простили задолженности, образовавшиеся до 1 января 2009 г.), которая по региональным налогам (к которым относится и транспортный) может быть объявлена решениями органов субъектов РФ.

Процесс списания задолженности по налогам в соответствии с пп. 4 п. 1 ст. 59 НК РФ состоит из следующих этапов.

- Обжалование справки о состоянии расчетов по налогам, сборам, взносам, содержащей данные о задолженности перед бюджетом, возможность взыскания которой была утрачена ИФНС. Для этого в суд подается заявление со следующими требованиями:

- признать незаконными действия налогового органа по выдаче такой справки;

- обязать налоговый орган устранить допущенные нарушения путем выдачи справки, не содержащей сведений о задолженности.

Указание на утрату возможности принудительного взыскания задолженности в решении суда будет служить основанием для списания безнадежной налоговой недоимки.

- Обращение в налоговый орган с копией судебного решения, вступившего в законную силу, и справкой налогового органа о суммах налоговой задолженности. На основании п. 4 Порядка списания недоимки и задолженности по пеням, штрафам и процентам, признанных безнадежными к взысканию, утвержденного приказом ФНС России от 19.08.2010 № ЯК-7-8/393@, налоговый орган принимает решение о признании суммы задолженности безнадежной к взысканию и ее списании в течение одного рабочего дня с момента получения указанных документов.

Вывод: в настоящее время у налогоплательщика отсутствует обязанность по уплате задолженности по транспортному налогу за 2012 год, так как установленные законодательством сроки для принудительного взыскания указанной задолженности налоговым органом истекли. То есть в рассматриваемом случае налог можно не платить. При этом списание данной задолженности по налогу автоматически ИФНС не осуществляет, так как по законодательству оно возможно только на основании судебного решения при обращении налогоплательщика в ИФНС.

Срок исковой давности по транспортному налогу для физических лиц

![]()

Автовладельцам, у которых есть старые долги по транспортному налогу, следует иметь в виду, что для данного вида платежей существует срок исковой давности. Это означает, что налоговые службы не всегда вправе требовать погашения таких задолженностей.

Этот обзорный материал поможет разобраться, что такое срок давности привлечения к ответственности за неуплату налога и чем он отличается от срока исковой давности, а также когда гражданин может уже ничего не платить государству.

Срок давности привлечения к ответственности за неуплату транспортного налога

Все временные промежутки, в течение которых должна быть проведена оплата, устанавливаются на законодательном уровне. В 2021 году срок исковой давности по транспортному налогу за нарушения его уплаты регламентируется ч. 1 ст. 113 НК РФ. Согласно ей, если со следующего дня после окончания налогового периода или со дня совершения нарушения по уплате налогов прошло 3 года, то лицо, совершившее налоговое нарушение, не может быть привлечено к ответственности.

Абз. 1 ч. 1 ст. 113 НК РФ

Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового (расчетного) периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года (срок давности).

Таким образом, срок давности за неуплату налогов составляет 3 года. В случае неуплаты транспортного налога юрлицом трехлетний срок отсчитывается со следующего дня после окончания налогового периода, то есть года, за который не был уплачен налог.

![]()

Физические лица, в отличие от организаций, не высчитывают сумму налога самостоятельно, за них это делает ФНС, высылая результаты расчетов в налоговом уведомлении. Согласно ч. 3 ст. 363 НК РФ в уведомлении не может быть указана сумма налога более чем за 3 года, предшествующих текущему. А физлицо, в свою очередь, не обязано оплачивать долги, которые образовались за налоговые периоды ранее этих 3 лет.

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта.

Это означает, что в налоговом уведомлении, которое вы получите в 2021 году, могут быть указаны задолженности только за 3 предыдущих года, и уплачивать налоги, начисленные ранее этого периода, вы не обязаны.

Что такое срок исковой давности и когда он истекает?

Не стоит путать срок давности привлечения к ответственности за налоговые правонарушения, о котором мы говорили выше, и срок исковой давности. Срок исковой давности — это тот период, в течение которого ФНС вправе обратиться в суд, чтобы взыскать с должника налоговые задолженности.

Чтобы физ. лица оплачивали налоги вовремя и не накапливали задолженности, орган налоговой службы:

- Высылает налоговое уведомление не позднее 30 дней до окончания срока уплаты (ч. 2 ст. 52 НК РФ) с указанием суммы налога.

- Направляет налогоплательщику требование об уплате налога, в которой указана сумма к оплате и пени, если платеж не был совершен вовремя.

Если налогоплательщик не уплатил долг после получения требования, налоговая вправе подать на него в суд, и сделать это она обязана в определенные сроки. Срок исковой давности по транспортному налогу зависит от даты получения требования об уплате задолженности и её общей суммы. По завершению этого срока налоговая теряет право требовать выплаты долга. Общий срок исковой давности составляет три года. Если законом не установлено иное, течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права (ст.196, 200 ГК РФ).

Давайте рассмотрим каждый этап подробней.

Требование об уплате транспортного налога

Согласно ч. 1 ст. 363 НК РФ физ. лица обязаны уплатить транспортный налог после получения уведомления до 1 декабря года, следующего за налоговым периодом (например, налог за 2017 год следует уплатить до 01.12.18 г.). Если вы не оплатили налог в этот срок, то со следующего дня просрочки начинается начисление пени. Налоговая, обнаружив неуплату налога, высылает требование об уплате задолженности в течение:

- 3 месяцев (для задолженностей на суммы более 500 руб.);

- 1 года (менее 500 руб.)

Требование об уплате налога должно быть направлено налогоплательщику (ответственному участнику консолидированной группы налогоплательщиков) не позднее трех месяцев со дня выявления недоимки, если иное не предусмотрено настоящей статьей. В случае, если сумма недоимки и задолженности по пеням и штрафам, относящейся к этой недоимке, составляет менее 500 рублей, требование об уплате налога должно быть направлено налогоплательщику не позднее одного года со дня выявления недоимки, если иное не предусмотрено пунктом 2 настоящей статьи.

Получив такое требование, необходимо оплатить полную сумму долга в течение 8 дней, если только в документе не указан другой крайний срок.

Абз. 4 п. 4 ст. 69 НК РФ

Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения указанного требования, если более продолжительный период времени для уплаты налога не указан в этом требовании.

В какие сроки налоговая подает заявление в суд на уплату транспортного налога

Если налогоплательщик-физлицо проигнорировал требование, о котором мы говорили выше, то налоговая обращается в суд. В этом случае задолженность будет погашена за счет имущества, в том числе денежных средств, должника согласно абз. 1 п. 1 ст. 48 НК РФ.

Налоговый орган направляет заявление в суд в такие сроки:

- Если задолженность превышает 3000 руб. — в течение 6 месяцев со дня истечения исполнения требования об уплате налога (отсчитывается с 9-го дня после получения налогового требования).

Указанное заявление о взыскании подается налоговым органом (таможенным органом) в суд, если общая сумма налога, сбора, страховых взносов, пеней, штрафов, подлежащая взысканию с физического лица, превышает 3 000 рублей, за исключением случая, предусмотренного абзацем третьим пункта 2 настоящей статьи (абзац 4 п. 1 ст. 48 НК РФ).

- Если задолженность за 3 года после просрочки исполнения первого требования превысила 3000 руб. — в течение 6 месяцев с той даты, когда долг достиг 3000 руб.

Если в течение трех лет со дня истечения срока исполнения самого раннего требования об уплате налога, сбора, страховых взносов, пеней, штрафов, учитываемого налоговым органом (таможенным органом) при расчете общей суммы налога, сбора, страховых взносов, пеней, штрафов, подлежащей взысканию с физического лица, такая сумма налогов, сборов, страховых взносов, пеней, штрафов превысила 3 000 рублей, налоговый орган (таможенный орган) обращается в суд с заявлением о взыскании в течение шести месяцев со дня, когда указанная сумма превысила 3 000 рублей (абзац 2 п. 2 ст. 48 НК РФ).

- Если задолженность в течение 3 лет после даты истечения исполнения первого требования не превысила 3000 руб. — в течение 6 месяцев по завершению 3 лет.

Если в течение трех лет со дня истечения срока исполнения самого раннего требования об уплате налога, сбора, страховых взносов, пеней, штрафов, учитываемого налоговым органом (таможенным органом) при расчете общей суммы налога, сбора, страховых взносов, пеней, штрафов, подлежащей взысканию с физического лица, такая сумма налогов, сборов, страховых взносов, пеней, штрафов не превысила 3 000 рублей, налоговый орган (таможенный орган) обращается в суд с заявлением о взыскании в течение шести месяцев со дня истечения указанного трехлетнего срока (абзац 3 п. 2 ст. 48 НК РФ).

Срок исковой давности по транспортному налогу в 2021 году

Таким образом, срок исковой давности по транспортному налогу для физических лиц в 2021 году зависит от конкретных обстоятельств и истекает в тот момент, когда налоговая уже не вправе подать заявление в суд.

Таким образом, срок исковой давности по транспортному налогу для физических лиц в 2021 году зависит от конкретных обстоятельств и истекает в тот момент, когда налоговая уже не вправе подать заявление в суд.

Срок исковой давности составляет 6 месяцев в следующих ситуациях:

- со дня просрочки оплаты задолженности по требованию из налоговой, если долг превышает 3000 руб.;

- со дня достижения задолженности размера в 3000 руб., если она накопилась за 3 года;

- со дня истечения 3 лет после просрочки уплаты задолженности по требованию, если за эти 3 года долг не превысил 3000 руб.

Имея задолженность по транспортному налогу, не стоит ждать истечения срока исковой давности, а нужно как можно скорее её гасить. Помните, что согласно абз. 4 п. 2 ст. 48 НК РФ суд вправе взыскать с вас задолженность и после истечения срока исковой давности, если налоговая предоставит суду уважительную причину, по которой не подала заявление вовремя.

Пропущенный по уважительной причине срок подачи заявления о взыскании может быть восстановлен судом.

Если же пришло уведомление о задолженности, с которой вы не согласны, так как оплатили транспортный налог полностью и в срок, то, возможно, это ошибка налоговой. В этом случае необходимо направить заявление на перерасчет в ФНС.

Бланк заявления на перерасчет находится на листе налогового уведомления. Заполните его, обрежьте по линии и отправьте по почте либо через официальный сайт Федеральной налоговой службы.

Чтобы отправить заявление в онлайн-режиме, в электронных сервисах сайта ФНС выберите услугу «Обратиться в ФНС России». Отсканируйте заполненное заявление и прикрепите в форме обращения.

![]()

Антон Шаров, автоюрист, независимый журналист, главный редактор

Срок давности по взысканию налоговой задолженности

Автор: Сенин Н. К., эксперт информационно-справочной системы «Аюдар Инфо»

Как исчисляется срок давности, в течение которого с налогоплательщика могут взыскать задолженность по уплате налога и привлечь к ответственности за неуплату этой задолженности?

Ответственность за задолженность ограничена сроком

В силу п. 1 ст. 113 НК РФ лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового (расчетного) периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года (срок давности).

Исчисление срока давности со дня совершения нарушения применяется по всем налоговым правонарушениям, кроме предусмотренных в ст. 120, 122, 129.3 и 129.5 НК РФ. В отношении налоговых правонарушений из названных статей кодекса срок давности исчисляется со следующего дня после окончания соответствующего налогового периода.

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, плательщика страховых взносов, налогового агента и иных лиц, за которое НК РФ установлена ответственность.

В частности, на основании ст. 122 НК РФ ответственность предусмотрена за неуплату или неполную уплату сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия), если такое деяние не содержит признаков налоговых правонарушений, предусмотренных ст. 129.3 и 129.5 НК РФ.

Таким образом, неуплата или неполная уплата сумм налога (сбора, страховых взносов), вызванная указанными действиями, является налоговым правонарушением. Согласно ст. 113 НК РФ к ответственности за это нарушение можно привлечь в течение срока давности, который исчисляется со следующего дня после окончания соответствующего налогового периода.

При этом, казалось бы, правонарушение надо относить непосредственно к тому периоду, за который образовалась задолженность. Но на практике под правонарушением в данном случае понимается собственно неуплата налога. Поэтому оно считается произошедшим в следующем налоговом периоде, и отсчет срока давности начинается по окончании того налогового периода, когда произошла неуплата (см., например, постановления АС ВВО от 05.12.2018 № Ф01-4933/2018 по делу № А11-9880/2016, от 27.12.2017 № Ф01-5862/2017 по делу № А43-19323/2016, АС МО от 21.01.2015 № Ф05-15736/2014 по делу № А40-32621/14, определения Судебной коллегии по гражданским делам ВС РФ от 10.02.2015 № 2-КГ14-3, ВС РФ от 20.03.2020 № 306-ЭС20-1522 по делу № А57-3949/2019).

Организация, находящаяся на общем режиме налогообложения, в январе 2018 года не отразила в налоговом учете операцию по реализации товара. Это выяснилось в ходе налоговой проверки, которая была проведена в 2020 году.

Налоговым периодом по налогу на прибыль является календарный год (п. 1 ст. 285 НК РФ). Срок уплаты налога за налоговый период 2018 года – 28.03.2019.

Значит, срок давности по взысканию налога на прибыль, задолженность по которому возникла в данном случае, начал течь с 01.01.2020 и закончится 31.12.2022.

Налоговым периодом по НДС является квартал (ст. 163 НК РФ). Срок уплаты налога за I квартал 2018 года – 25.04.2018.

В отношении задолженности по этому налогу в рассматриваемой ситуации срок давности начал течь 01.07.2018 и закончится 30.06.2021.

Течение срока давности привлечения к ответственности за налоговое правонарушение приостанавливается, если лицо, привлекаемое к ответственности, активно противодействовало проведению выездной налоговой проверки, что стало непреодолимым препятствием для ее проведения и определения налоговыми органами сумм налогов (страховых взносов), подлежащих уплате в бюджетную систему РФ (п. 1.1 ст. 113 НК РФ).

Течение срока давности привлечения к ответственности считается приостановленным со дня оформления акта, предусмотренного п. 3 ст. 91 НК РФ. В этом случае течение срока давности возобновляется со дня, когда прекратили действие обстоятельства, препятствующие проведению выездной налоговой проверки, и вынесено решение о ее возобновлении.

Недоимка навсегда или до уплаты

В то же время практика складывается таким образом, что на доначисление собственно сумм налогов и налоговых санкций, на начисление пеней на сумму задолженности давность совершения правонарушения не влияет (см., например, Постановление АС МО от 05.04.2018 № Ф05-3596/2018 по делу № А40-72521/2017).

Имеется в виду, что недоимка по налогу не является мерой ответственности и не может рассматриваться в качестве санкции за неисполнение или ненадлежащее исполнение налоговых обязательств, следовательно, трехгодичный срок, указанный в ст. 113 НК РФ, к недоимке по налогу не применим (см. также Постановление АС УО от 21.12.2017 № Ф09-7380/17 по делу № А07-1853/2017, Определение ВС РФ от 31.08.2015 № 305-КГ15-9866 по делу № А40-89643/2014). Иное противоречило бы, например, абз. 2 п. 4 ст. 89 НК РФ, который предусматривает, что в рамках выездной налоговой проверки может быть проверен период не более трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

Укажем также, что в гражданском законодательстве есть такое понятие, как срок исковой давности. На основании ст. 196 ГК РФ в общем случае он составляет три года. Но к имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым и другим финансовым и административным отношениям, гражданское законодательство не применяется, если иное не предусмотрено законодательно (п. 3 ст. 2 ГК РФ). То есть понятие исковой давности не распространяется на взыскание налоговой задолженности (см. Письмо Минфина России от 11.02.2010 № 03-02-07/1-57).

Срок для претензий налоговиков может истечь

Несмотря на то, что в НК РФ прямо не установлен срок, в течение которого взыскивается налоговая задолженность, все-таки этот срок не бесконечен и может быть определен косвенно, поскольку правила ее взыскания ограничивают действия налогового органа определенными временными рамками.

Так, чтобы взыскать недоимку, в первую очередь налоговый орган должен направить налогоплательщику требование об уплате налога. Согласно п. 1 ст. 70 НК РФ в общем случае на это отводится не более трех месяцев со дня выявления недоимки.

Если сумма недоимки и задолженности по пеням и штрафам, относящейся к этой недоимке, не превышает у физического лица, не являющегося индивидуальным предпринимателем, 500 руб., у организации или индивидуального предпринимателя – 3 000 руб., требование об уплате налога должно быть направлено налогоплательщику не позднее одного года со дня выявления недоимки.

Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения этого требования, если в нем не указан более продолжительный период для уплаты налога (п. 4 ст. 69 НК РФ).

Если в этот срок налогоплательщик добровольно не исполнил требование, то налоговый орган на основании п. 3 ст. 46 НК РФ принимает решение о взыскании соответствующей суммы. Оно принимается после истечения срока, установленного в требовании об уплате налога, но не позднее двух месяцев после истечения указанного срока. Решение о взыскании, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) – организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление может быть подано в суд в течение шести месяцев после истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Двухмесячный срок для принятия решения о взыскании отводится, если общая сумма налога, сбора, страховых взносов, пеней, штрафов, подлежащая взысканию, превышает 3 000 руб. Если не превышает, то указанное решение может быть принято намного позже, когда эту сумму превысит общая сумма по нескольким требованиям или пройдет три года. С того и другого моментов тоже должно пройти не более двух месяцев.

Если задолженность не удается взыскать в виде денежных средств, то налоговому органу дается еще год, чтобы принять решение о взыскании налога за счет имущества налогоплательщика (налогового агента) – организации или индивидуального предпринимателя (п. 1 ст. 47 НК РФ). Такое решение, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. В этом случае налоговый орган может обратиться в суд с заявлением о взыскании с налогоплательщика (налогового агента) – организации или индивидуального предпринимателя причитающейся к уплате суммы налога. Заявление можно подать в суд в течение двух лет со дня истечения срока исполнения требования об уплате налога. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Таким образом, срок для взыскания налога в зависимости от обстоятельств бывает разным, обычно он достаточно долгий, но все же не бесконечный. Он обусловлен активными и последовательными действиями налогового органа, с одной стороны, и затруднениями для взыскания недоимки, с другой стороны. Тогда окончательное решение принимает суд.

Отметим: только если налоговый орган нарушит какой-либо из перечисленных сроков и суд откажет в его восстановлении, то недоимка будет признана безнадежной к взысканию на основании пп. 4 п. 1 ст. 59 НК РФ.

Обратите внимание: до признания в установленном порядке недоимки и задолженности по пеням и штрафам безнадежными к взысканию указанные суммы учитываются налоговыми органами в составе задолженности налогоплательщика и не подлежат исключению из информационных ресурсов ФНС (см. Письмо Минфина России от 09.11.2011 № 03-02-07/1-386). Однако этот порядок касается только внутреннего учета на лицевых счетах налогоплательщиков в ИФНС и не влияет на истечение срока давности.

В пункте 1 ст. 59 НК РФ названы случаи, когда недоимка, задолженность по пеням и штрафам, числящиеся за отдельными налогоплательщиками, плательщиками сборов, плательщиками страховых взносов и налоговыми агентами, признаются безнадежными к взысканию.

Подчеркивается, что это такие недоимки и задолженности, уплата и (или) взыскание которых оказались невозможными. Среди указанных случаев отсутствует такой, как истечение срока давности. Но присутствует такая причина, как принятие судом акта, в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки, задолженности по пеням и штрафам в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки, задолженности по пеням и штрафам.

Срок исковой давности по транспортному налогу для физических лиц

- За сколько лет могут взыскивать транспортный налог?

- Срок давности

- Взыскания с физических лиц по приказу суда

Автовладельцы, у которых есть долги по транспортному налогу (ТН) трехлетней давности, полагают, что о таких задолженностях беспокоится уже не стоит, так как по ним истек срок давности. Несмотря на то что сроки давности в отношении ТН и правда существуют, из-за некоторых нюансов в законах, которые регулируют взыскание долгов, полностью гарантировать списание налога невозможно.

О порядке взыскания задолженностей по ТН и особенностях исчисления сроков давности расскажем ниже.

За сколько лет могут взыскивать транспортный налог?

Согласно Налоговому кодексу РФ автовладельцы выплачивают ТН не более чем за 3 года.

Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта.

п. 3 ст. 363 НК РФ

Так, даже если вы не платили автоналог много лет, в налоговом уведомлении, которое придет в 2021 году, вы увидите расчеты только за последние три года и заплатить вы сможете только за эти три года, не более.

Срок исковой давности по дорожному налогу

Если ФНС вовремя обнаружит, что вы не платите налоги, то она обратится в суд за исполнительным документом для взыскания долга за счет вашего имущества. Сроки, которые необходимо соблюдать при подаче заявления в суд, разняться от суммы задолженности.

Согласно п. 2 ст. 48 НК РФ срок исковой давности по уплате транспортного налога для физических лиц составляет 6 месяцев. Отсчет этого срока стартует:

по истечении 8 дней с получения налогового требования об оплате долга — для задолженностей более 3000 руб.

со дня, когда задолженность по ТН достигла 3000 руб.

по истечении 3 лет и 8 дней с получения требования об оплате долга — для задолженностей менее 3000 руб.

Так, если налоговая не успеет обратиться в суд в установленное время, то взыскать с вас долг она уже не сможет. Однако следует иметь в виду, что судья вправе выдать исполнительный документ и позднее установленных сроков.

Пропущенный по уважительной причине срок подачи заявления о взыскании может быть восстановлен судом.

абз. 4 п. 2 ст. 48 НК РФ

Сроки давности взыскания транспортного налога с физических лиц по приказу суда

Если ФНС обратится в суд вовремя, она получит судебный приказ на взыскание долга. Приказ следует передать к исполнению судебным приставам в течение 3 лет.

Судебные приказы могут быть предъявлены к исполнению в течение трех лет со дня их выдачи.

ч. 3 ст. 21 Федеральный закон от 02.10.2007 N 229-ФЗ «Об исполнительном производстве»

Это означает, если налоговая за три года не передаст приказ приставам исполнителям, то долг взыскать будет невозможно. Если же ФНС приказ предъявит к исполнению вовремя, то судебные приставы на его основании возбудят исполнительное производство (ИП) для принудительного взыскания задолженности.

Следует иметь в виду, что пока судебный приказ находится у судебных приставов, срок его действия прерывается. Если, к примеру, должник скрывается или не располагает имуществом, которое можно обратить на погашение задолженности, ИП будет закрыто, а приказ вернут взыскателю. В этом случае срок годности исполнительного документа начинает течь заново. И взыскатель может просить о возобновлении ИП на его основании опять же в течение 3 лет.

После перерыва течение срока предъявления исполнительного документа к исполнению возобновляется. Время, истекшее до прерывания срока, в новый срок не засчитывается

ч. 2 ст. 22 Федеральный закон от 02.10.2007 N 229-ФЗ «Об исполнительном производстве»

Так как взыскатель вправе просить возобновлять ИП бесконечное количество раз, а срок действия документа при этом каждый раз начинает течь заново, то фактически это означает, что давности взыскания автоналога нет.

Итак, при каких условиях можно списать транспортный налог по истечении 3 лет:

Если истек полугодовой срок исковой давности на получение судебного приказа для взыскания задолженности за счет имущества должника.

Если налоговая не передала приказ приставам-исполнителям в течение 3 лет со дня его выдачи.

При этом следует помнить, что срок исковой давности может быть продлен судом, а трехлетний срок взыскания автоналога по судебному приказу может и вовсе не наступить за счет его прерывания. Таким образом, лучше оплачивать налоги вовремя и не уповать на то, что долг по ТН будет когда-либо списан.

Какой срок исковой давности по транспортному налогу?

Среди плательщиков налогов за личные транспортные средства довольно частое явление, когда сроки уплаты не соблюдаются. Однако, не произведенный взнос совсем не означает, что вопрос решен и полностью закрыт. Существует такое понятие, как срок исковой давности по транспортному налогу физических лиц. Под ним подразумевается то, что Федеральная Налоговая Служба в течение определенного периода вправе на законных основаниях взыскивать долги по налогам и сборам с владельцев транспортных средств.

Что такое срок исковой давности?

В налоговом законодательстве введен такой термин, как срок давности привлечения к ответственности. Согласно статьи 113 Налогового Кодекса России в случае налоговых правонарушений граждане не привлекаются к ответственности, если с момента их совершения или по истечению налогового периода прошло более 3 лет. Как следствие, образовавшаяся задолженность за срок свыше 3 лет с налогоплательщика не удерживается.

Однако, не стоит путать срок давности привлечения лиц к ответственности со сроком исковой давности. Под вторым периодом понимается время, на протяжении которого налоговые органы имеют право обратиться с иском в суд для истребования с должников неуплаченные суммы. Срок исковой давности по транспортному налогу обусловлен датой информирования лица о нарушении своих прав, а также о том, кто приходится ответчиком по иску по защите его прав. Именно с этой отметки и начинается отсчет срока исковой давности. Его длительность также составляет 3 года. Данные нормы регламентируются статьями 196 и 200 Гражданского Кодекса России.

Срок исковой давности транспортного налога для физических лиц.

Поскольку, в Гражданском кодексе изложены правила исковой давности для общих ситуаций, в Налоговом Кодексе введены уточнения касаемо именно транспортного налога. Так, согласно пункта 3 статьи 363 налогоплательщики производят оплату налога за транспортные средства на основании соответствующего уведомления от ФНС. Как правило, уведомление направляется в виде квитанции с указанием данных плательщика, списка находящегося в его собственности транспорта, а также сумм к уплате. Данное извещение направляется ФНС не позднее 30 суток до крайней даты поступления платежа.

Важно:

Начиная с 2016 года крайний срок платежа для граждан по транспортному налогу установлен 1 декабря каждого года, следующего за прошедшим налоговым годом.

Стоит отметить, что налоговым законодательством ограничивается и период отправки уведомления налогоплательщику. Оно допускается в срок не превышающем три налоговых периода до текущего года направления его должнику. Поскольку, налоговый период по транспортному налогу составляет 1 год, то, в действительности данная норма, определяет 3-летний срок исковой давности по транспортному налогу для физических лиц.

Например, в 2020 году ФНС имеет право требовать платежи по налогам только за 2017, 2018, 2019 года. Уплачивать взносы за предшествующие периоды (2016 год и более ранние) плательщик транспортного налога не обязан.

Налоговое уведомление по транспортному налогу.

В свою очередь, физические лица имеют небольшое преимущество. В отличие от юридических лиц им не приходится самостоятельно исчислять налоговую сумму за автомобили и иной транспорт. Так, в срок до 1 ноября почтовым отправлением им доставляется официальный бланк с расчетом точных сумм, подлежащих уплате. Данное письмо не может включать расчеты по задолженностям более чем за три предшествующих года. Если налогоплательщик не получил уведомление по почте, это не значит, что он освобождается от налоговых платежей.

Каждый гражданин имеет возможность лично проверить наличие задолженности, а также размер налогов, которые необходимо заплатить. Для этого он может:

- Самостоятельно посетить отделение налоговой инспекции по месту регистрации;

- Воспользоваться сайтом Федеральной Налоговой Службы;

- Проверить информацию на портале Госуслуг.

Если должник в добровольном порядке не желает уплачивать положенные суммы, то налоговая служба вправе взыскать задолженность в принудительном порядке.

Принудительное исполнение налоговых обязательств.

В соответствии с пунктом 2 статьи 44 Налогового Кодекса уплата налогов и сборов является обязанностью налогоплательщиков. В свою очередь, она возлагается на них со дня возникновения обстоятельств, которые предусматривают осуществление оплаты этих налогов и сборов. Иными словами, по части транспортного налога обязанность по уплате возникает с момента вручения налогового уведомления.

Если же не соблюдаются сроки уплаты взноса, то налоговыми органами инициируется процедура принудительного взыскания. Первым делом должнику направляется налоговое требование о необходимости погашения задолженности. Срок его отправки напрямую зависит от размера долга:

- До 3 месяцев с момента установления факта задолженности, если ее сумма превышает 500 рублей;

- До 1 года, если размер долга не более 500 рублей.

Для того, чтобы исполнить полученное требование должнику отводится 8 трудовых дней. Срок может быть изменен, если явно прописан в тексте самого требования. Если со стороны налогоплательщика за отведенное время не предпринимаются меры по устранению задолженности, то ФНС имеет все основания для подачи заявления в суд. Как правило, это наиболее вероятное развитие событий при уклонении от уплаты налогов. Более того, в сумму иска включается не только размер налога, но и штрафы, пени за просрочку. А также расчет процентов за пользование денежными средствами.

Сроки подачи заявления в суд.

Период обращения налоговой службы в суд составляет 6 месяцев и зависит от суммы взыскания. Такой срок отводится для подачи заявления, если на момент неисполнения требования размер долга превышает 3 000 рублей. Если задолженность не переваливает данную сумму, то исковое заявление в суд налоговыми органами не может быть подано в шестимесячный срок с момента истечения времени на исполнение. В таком случае время обращения исчисляется с момента, когда истекает срок исковой давности по транспортному налогу. Иначе говоря, спустя 3 года.

Тем не менее, если на протяжении трех лет размер задолженности увеличится и превысит 3 000 рублей, начинает действовать правило шестимесячной подачи заявления. Отчет начинается со дня пересечения установленного лимита.

Стоит отметить, что начисленные налоги за транспортное средство порой бывают ошибочными. Например, машина могла быть продана, а сведения об этом не поступили в отделение налоговой службы. В таких ситуациях получившему уведомление с неверно начисленным налогом лучше лично обратиться в ФНС. Для обоснования своей позиции необходимо предоставить документальное доказательство, подтверждающее неправомерность начисленных сумм.

Заключение.

Итак, законом устанавливается срок исковой давности по транспортному налогу физических лиц. Его длительность составляет 3 года с даты установления факта наличия задолженности. Однако, не стоит намеренно уклоняться от уплаты и ждать истечения указанного срока. Налоговая служба имеет законные основания взыскивать задолженность в судебном порядке.

Какой срок исковой давности по транспортному налогу?

- Понятие срока давности в налогообложении

- Срок давности транспортного налога для физических лиц

- Срок на принудительное взыскание транспортного налога

- Итоги

Понятие срока давности в налогообложении

Налоговый срок давности закреплен в п. 1 ст. 113 НК РФ. Данная норма гласит: «Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового периода, в течение которого было совершено это правонарушение, до момента вынесения решения о привлечении к ответственности истекли 3 года».

Как видим, данное положение устанавливает давностный лимит только для ответственности за правонарушение, однако не касается давности исполнения обязанности по уплате налога. Отсюда выходит, что временных рамок, по истечении которых с налогоплательщика снималась бы обязанность уплатить налог, в НК РФ нет.

Но это в общем случае. Для срока давности по транспортному налогу на физлиц кодекс делает исключение.

Срок давности транспортного налога для физических лиц

Всем известно, что физлица не рассчитывают транспортный налог самостоятельно, а уплачивают его на основании уведомления, полученного из налоговой инспекции (п. 3 ст. 363 НК РФ). Такое уведомление налоговики должны направить не позднее 30 дней до наступления срока платежа (п. 2 ст. 52 НК РФ). Уплачен транспортный налог гражданами должен быть не позднее 1 декабря года, следующего за истекшим налоговым периодом (п. 1 ст. 363 НК РФ). В 2019 году это воскресенье, поэтому срок оплаты сдвигается на 02.12.2019.

При этом Налоговый кодекс РФ ограничивает срок направления уведомления на ТН: оно может направляться не более чем за 3 налоговых периода, предшествующих календарному году его направления (п. 3 ст. 363 НК РФ). Например, в 2019 году инспекция вправе потребовать уплату налога лишь за 2018, 2017 и 2016 годы. Вносить платеж за более ранние периоды налогоплательщик не обязан. То есть фактически НК РФ устанавливает 3-годичный срок исковой давности по транспортному налогу физических лиц.

Если у вас угнали автомобиль, а ФНС требует уплатить транспортный налог, воспользуйтесь советами экспертов КонсультантПлюс и узнайте как поступить в этом случае. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Срок на принудительное взыскание транспортного налога

Право на принудительное взыскание появляется у инспекции, если обязанность по уплате налога не исполнена налогоплательщиком в срок. Причем в отношении транспортного налога такая обязанность возникает у последнего не ранее даты получения налогового уведомления. Это следует из п. 2 ст. 44, п. 3 ст. 363 НК РФ.

Если срок уплаты нарушен, налоговики начинают процедуру взыскания. Сначала выставляется требование об уплате ТН. Причем срок направления требования зависит от суммы задолженности. Так, для недоимки в размере 500 руб. и более он составляет 3 месяца со дня обнаружения факта неуплаты. Если недоимка менее 500 руб., требование должно быть направлено налогоплательщику не позднее 1 года со дня ее выявления (п. 1 ст. 70 НК РФ).

На исполнение требования НК РФ отводит 8 рабочих дней, если более продолжительный срок не указан в самом требовании (п. 4 ст. 69 НК РФ). В случае неисполнения в указанный срок налоговики вправе обратиться в суд с заявлением о взыскании налога за счет имущества налогоплательщика (п. 1 ст. 48 НК РФ).

Срок на обращение в суд — 6 месяцев. Однако начало его течения завязано на размер взыскиваемой суммы. Так, для задолженности свыше 3000 руб. он начинается с момента истечения срока, отведенного на исполнение требования (п. 2 ст. 48 НК РФ). За меньшей суммой недоимки налоговики должны наблюдать в течение 3 лет. Если в этот период сумма задолженности налогоплательщика по различным требованиям превысит указанный лимит, отсчет 6-месячного срока пойдет с даты, когда сумма перевалила за 3000 руб. Если за 3 года накопить столько долгов не удастся, срок начнет исчисляться по окончании этих 3 лет.

Когда все эти сроки истекут, право на взыскание долга контролеры утратят. Суд, конечно, может восстановить пропущенный срок взыскания, но сделает он это только по уважительным причинам (п. 2 ст. 48 НК РФ).

Вы можете подтвердить сделанные нами выводы, получив пробный бесплатный доступ к КонсультантПлюс, и перейти к экспертному мнению.

Итоги

Срок давности по транспортному налогу для плательщиков — физлиц фактически равен трем годам. Предъявить к уплате налог за более ранние периоды налоговики не могут. Если не исполнить обязанность по уплате налога в срок, инспекция может начать вызыскание. Процедура и сроки взыскания строго определены Налоговым кодексом.