Как определить систему налогообложения ООО?

Как узнать налоговую систему контрагента

В российской налоговой системе предусмотрено несколько режимов. Для их применения установлены определенные ограничения, однако большая часть организаций и предпринимателей все же имеют возможность выбора. Эти режимы периодически можно менять. Например, компания вправе с начала следующего календарного года перейти с основной системы на упрощенную или обратно. Поэтому не всегда можно знать наверняка, какой режим применяет ваш контрагент. Рассмотрим, как узнать систему налогообложения по ИНН, если такая информация необходима.

Когда требуется узнать систему налогообложения

Знание налогового режима партнера — важное условие для начала сотрудничества. В первую очередь это связано с правом возмещать предъявленный НДС.

Суть в следующем: если поставщик является плательщиком этого налога, то фирма может заявить к вычету сумму НДС, указанную в счете-фактуре. А вот если поставку осуществил контрагент, применяющий один из специальных режимов, то права на вычет не возникает. Поэтому нужно знать, с кем планируется сделка, и придется ли платить НДС из своего кармана.

Кроме того, знать, какая система налогообложения применяется контрагентом, необходимо и для общей оценки его добросовестности. Такая проверка должна проводиться в отношении каждого потенциального, а периодически — в отношении действующего партнера. Ее отсутствие может привести к тому, что ФНС переложит ответственность за неуплату таким субъектом НДС на его контрагентов. Вот почему всегда следует проявлять осмотрительность и не вести бизнес с «однодневками», созданными для ухода от налогов.

Сведения о СНО могут косвенно свидетельствовать о размере бизнеса, о примерном объеме дохода и количестве сотрудников, о том, какие налоги должен платить субъект и какую отчетность подавать.

Наконец, иногда компания или ИП не знает даже собственную налоговую систему. Это бывает, если регистрация производилась через посредников. Конечно, таких ситуаций лучше не допускать, ведь доходность бизнеса не в последнюю очередь зависит от выбора режима. Но если так произошло, нужно как можно скорее узнать, какая применяется система налогообложения, по своему ИНН. И при необходимости изменить ее. Однако, например, перейти с основной системы на упрощенную можно лишь в течение первого месяца после регистрации, поэтому тянуть не стоит.

Для справки добавим, что у компаний выбор систем таков: основная или упрощенная, ЕНВД (до конца 2020 года), ЕСХН (для сельхозпроизводителей). У предпринимателей возможностей больше, поскольку им теоретически доступны все существующие режимы налогообложения. Кроме уже перечисленных, это патентная система (ПСН) и налог на профессиональный доход (НПД).

Как узнать СНО по ИНН

В настоящее время налоговая служба ведет множество реестров с открытой информацией о компаниях и ИП, а также предлагает сервис для проверки бизнеса. Казалось бы, при такой доступности данных узнать систему налогообложения любого субъекта по ИНН на сайте ФНС — не самая большая проблема. Но это не совсем так. Сведения о налоговом режиме в явном виде не входят в перечень данных, которые доступны при обращении к этим сервисам и реестрам.

Поэтому чтобы точно узнать применяемый режим налогообложения по ИНН, лучше обратиться в любую инспекцию ФНС. Составляется запрос в произвольной форме, указывается ИНН субъекта и обратный адрес, на который будет получен письменный ответ с печатью налогового органа. Этот документ сможет послужить весомым доказательством при возникновении споров.

Еще проще получить нужные данные, если у вас уже оформлена электронная подпись для работы с ФНС и есть доступ в личный кабинет. Тогда запрос о СНО контрагента можно направить в электронной форме.

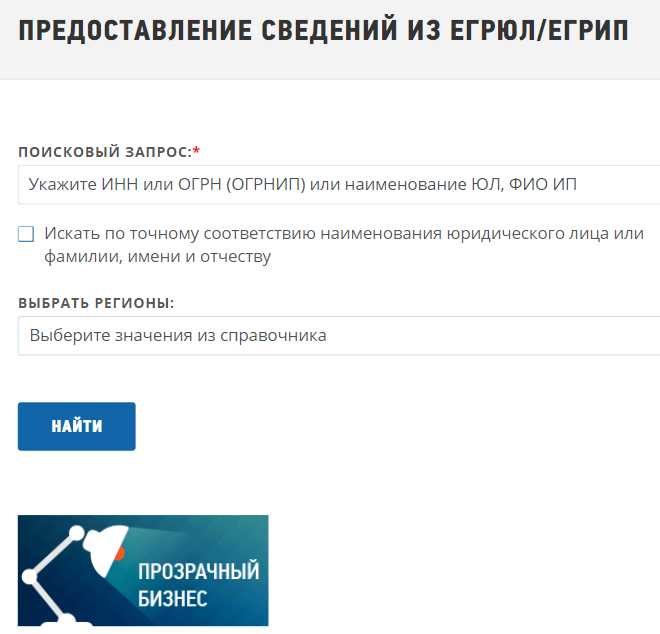

Также можно обратиться к сервису « Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде» на сайте налоговой службы. Он не предоставит официального ответа на вопрос о налоговой системе, но все же даст представление о ней по косвенному признаку.

В поисковой строке достаточно ввести ИНН бизнес-субъекта. Можно также поискать по названию/имени, но при этом рекомендуется указать регион:

После нажатия кнопки «Найти» система выдаст наименование компании или ИП. Кликнув на него, можно скачать выписку из реестра в формате .pdf. В ней нужно посмотреть раздел со сведениями о записях, внесенных в ЕГРЮЛ/ЕГРИП, а далее — подраздел с перечнем документов, которые представлялись в ИФНС. Если было подано уведомление о переходе на специальный налоговый режим, значит, он и применяется:

На картинке видно, что подавалось уведомление о переходе на УСН. Следовательно, применяется упрощенка. Если же никакое уведомление не подавалось, то субъект применяет основную систему.

Правда, некоторые режимы можно совмещать. Например, перейдя на УСН, предприниматель может купить патент, а эти сведения в реестре не фигурируют. То есть точно узнать режим налогообложения по выписке из реестра можно не всегда. Однако из нее можно сделать вывод о том, должен ли в силу применяемой налоговой системы контрагент платить НДС или нет (на всех спецрежимах, кроме ЕСХН, его не платят). А это, как сказано выше, наиболее частая причина выяснения СНО партнера по бизнесу.

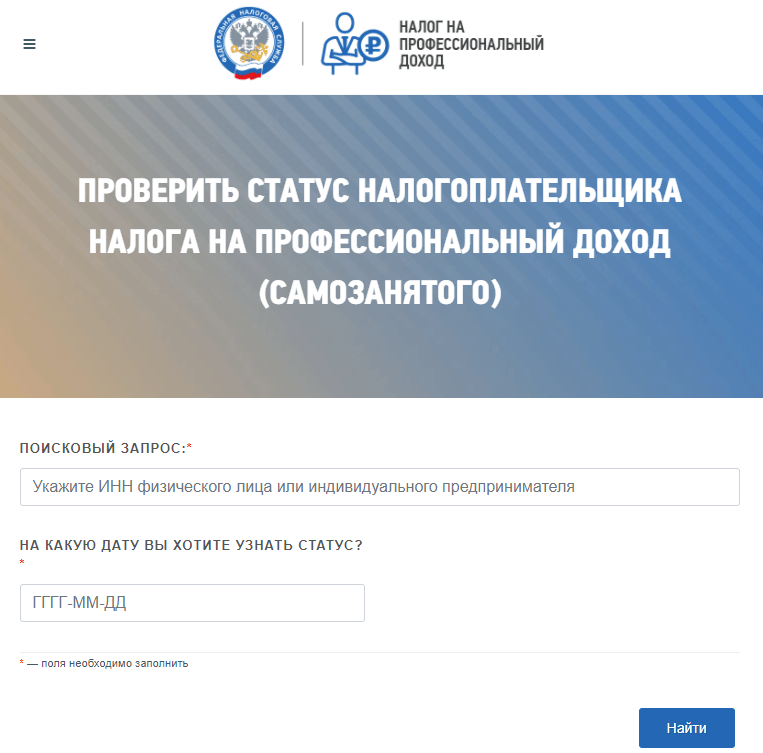

Единственная налоговая система, о применении которой можно получить точную информацию — это НПД для предпринимателей и самозанятых лиц. Для этого ФНС разработала специальный сервис. Для проверки статуса самозанятого достаточно ввести ИНН ИП /самозанятого и дату, на которую нужна информация. Если гражданин среди плательщиков НПД не найден, значит, он им не является. Вот как выглядит этот поисковый сервис:

О том, как проверить сторону по сделке перед тем как заключить договор, мы рассказали в этой статье.

Как определить систему налогообложения ООО?

11 МИН

Как выбрать систему налогообложения для ООО

После регистрации компании нужно выбрать систему налогообложения. От неё зависит размер платежей, их график и способ ведения бухгалтерского учёта. Рассказываем, какие системы существуют и как выбрать самую выгодную для конкретного типа бизнеса.

Что учесть при выборе системы

Большинство режимов налогообложения имеют ограничения. Вот от каких параметров собственного бизнеса стоит отталкиваться при выборе:

Вид деятельности организации

Специальные режимы налогообложения (УСН, ЕНВД, ЕСХН) доступны не каждому бизнесу. Подробно разбираем ограничения режимов ниже.

Количество сотрудников и сумма дохода

Некоторые системы устанавливают лимиты по доходу и численности персонала. Если нарушите их, «слетите» с режима на ОСНО.

Контрагенты и специфика бизнеса

Подумайте, хотите ли работать с плательщиками НДС, открывать филиалы или менять поле деятельности. Выбирайте систему налогообложения с учётом планов на будущее.

Общую систему налогообложения (ОСНО) назначают автоматически после регистрации ООО. И если вы не уведомили налоговую службу о выборе специального режима, придётся платить такие налоги:

- Налог на недвижимое имущество организации. Ставка зависит от региона РФ, но не превышает 2,2 % от кадастровой (по оценке государства) или остаточной (с учётом износа) стоимости имущества (ст. 380 НК РФ).

- Налог на прибыль. Ставка налога — 20 %, из которых 3 % идут в федеральный бюджет, а 17 % — в региональный. В некоторых регионах ставка может быть снижена до 12,5 % на усмотрение местных властей. Сумма налога рассчитывается с разницы между доходами и расходами.

- Налог на добавленную стоимость (НДС). Ставка — 20 %. НДС облагается выручка от реализации продукции.

Плюсы системы

На ОСНО нет ограничений по размеру прибыли, количеству сотрудников и арендуемым площадям для ведения бизнеса. Кроме того, это выгодная система для организаций, которые сотрудничают с компаниями — плательщиками НДС. При использовании ОСНО ваши партнёры могут уменьшить сумму выплат в бюджет на сумму НДС от полученных от вас работ, услуг и товаров.

Минусы системы

ОСНО — непростая система налогообложения из-за сложности расчётов, строгости налоговой службы к выплатам НДС, большого количества отчётности (к примеру, нужны отдельные ежеквартальные декларации по прибыли компании, книги учёта всех продаж и покупок) и высокой налоговой нагрузки.

Упрощённая система налогообложения (УСН) — режим, специально созданный для предприятий малого и среднего бизнеса. Его ещё называют «упрощёнкой», потому что вместо трёх налогов, как на ОСНО, нужно платить один, а сдавать отчётность по налогу — раз в год. Налог перечисляется авансовыми платежами за первый квартал, 6 месяцев текущего года, 9 месяцев и итоговым платежом за весь год (за вычетом авансовых).

Для использования УСН есть ряд ограничений:

- По виду деятельности. Банки, страховые организации, нотариусы, инвестиционные фонды и некоторые другие виды бизнеса не могут применять «упрощёнку» (п. 3 ст. 346.12 НК РФ).

- По размеру сети. Если у вашей компании есть филиалы или представительства в других населённых пунктах, УСН тоже не для вас.

- По количеству сотрудников — не более 100 человек.

- По размеру годового дохода — не более 150 млн рублей.

- По остаточной стоимости основных средств — не более 150 млн рублей.

- По доле участия других юрлиц— не более 25 %.

УСН бывает двух видов: «доходы» и «доходы минус расходы». Если объект налогообложения — доходы, ставка будет 6 %. Если объект — доходы, уменьшенные на величину расходов, то ставка — 15 % (все расходы нужно подтверждать документально).

Комбинировать или менять ставку по УСН в течение года нельзя. Изменить тип УСН или перейти на другую систему налогообложения можно один раз в год. Для этого нужно подать уведомление в ФНС до 31 декабря текущего года.

Чтобы выбрать тип УСН, посчитайте, чего в организации меньше: доходов или расходов. Если расходы сложно подтверждать документами или они меньше доходов на 60 %, выгоднее выбрать объектом налогообложения доходы и ставку 6 %. В противном случае выбирайте тип «доходы минус расходы» и 15 %-ю ставку.

Плюсы системы

На УСН проще платить налоги и отчётность не сложная. Кроме того, можно выбрать удобный для деятельности компании объект налогообложения — тип УСН, от которого будет зависеть налоговая ставка.

Минусы системы

УСН могут использовать не все компании, а для режима «доходы минус расходы» устанавливается обязательная минимальная ставка — 1 % от доходов. Его придётся платить, даже если расходы превысили доходы.

Применять единый сельскохозяйственный налог (ЕСХН) могут только компании, занимающиеся растениеводством, животноводством, выращиванием рыб, сельским и лесным хозяйством, и компании, которые оказывают услуги сельхозтоваропроизводителям.

Ставка налога — 6 %, но в регионах она может быть снижена до 0 %. С 2019 года предприятия на ЕСХН признаются плательщиками НДС (п. 4 ст. 8 335-ФЗ). То есть при реализации продукции и оказании услуг, а также при получении аванса от покупателя и заказчика необходимо начислять НДС 20 %, а затем платить этот налог в бюджет.

Но согласно п. 1 ст. 145 НК РФ от уплаты НДС на ЕСХН можно отказаться. Право на отказ имеют организации, которые подали в налоговую уведомление о переходе на ЕСХН и уведомление на освобождение от НДС в течение одного календарного года. При условии, что величина дохода от деятельности компании на ЕСХН без учёта НДС не превысила 90 млн рублей за 2019 год, 80 млн рублей за 2020, 70 млн рублей за 2021, 60 млн рублей за 2022 и последующие годы.

Условие перехода на ЕСХН — доход от сельского хозяйства более 70 %. В бюджет выплачивается авансовый платёж по итогам первого полугодия и сумма налога за год (за вычетом авансового платежа).

Плюсы системы

Основное преимущество ЕСХН — уплата двух налогов вместо трёх при ОСНО. Выплаты в бюджет, авансовый платёж и итоговый, нужно перечислять раз в полгода, отчётность по налогу сдавать раз в год.

Минусы системы

Воспользоваться ЕСХН не смогут фирмы, которые закупают или перерабатывают сельхозпродукцию. Эта система налогообложения предназначена только для производителей товаров и поставщиков услуг в сфере сельского хозяйства.

Ещё один специальный режим — единый налог на вменённый доход (ЕНВД). Сумма налога зависит от конкретного вида деятельности организации, размера торговых площадей, количества сотрудников и других физических показателей.

Самыми распространёнными сферами, где можно применять ЕНВД, являются общепит (не относящийся к здравоохранению и соцучреждениям), розничная торговля и бытовые услуги.

Согласно ст. 2 178-ФЗ этот налоговый режим действует до 2021 года, позже он может быть продлён или отменён. Кроме того, в некоторых регионах ЕНВД не применяется. Действует в данном регионе «вменёнка» или нет, нужно уточнять на сайтах местных учреждений. В частности, в Москве ЕНВД применять нельзя.

Выбор системы налогообложения

В этом году выбор системы налогообложения — задача не только для нового бизнеса, но и для тех, кто раньше работал на ЕНВД: с 2021 года вмененку отменят. Наш бесплатный калькулятор поможет сравнить налоговую нагрузку на всех доступных для вас системах налогообложения.

Как пользоваться калькулятором — инструкция

Чтобы калькулятор дал точный результат, заполните все поля своими данными.

Если вы состоите в реестре МСП, отметьте «Да». Это можно проверить в сервисе налоговой.

Выберите из списка свой регион и укажите количество сотрудников. Если вы ИП и рассматриваете патент, посчитайте его стоимость и внесите полученную сумму в соответствующее поле.

Подумайте, какие доходы и расходы вы планируете получить за год. Если выручка близка к лимиту по налоговому режиму, рекомендуем обратить внимание на другой режим. Отдельно выделите из суммы расходов зарплату с НДФЛ, это нужно для расчёта страховых взносов.

Если в вашем регионе действуют пониженные налоговые ставки, отметьте это в соответствующем разделе и проставьте нужную величину.

Чем заменить ЕНВД

ЕНВД отменят с 1 января 2021 года — такое решение власти огласили уже давно. Несмотря на это, надежда на продление вмененки остается. В Госдуме лежит уже два законопроекта, но ни один из них пока не прошел даже первого чтения.

Если ничего не предпринять, при отмене ЕНВД с начала следующего года бизнес автоматически окажется на ОСНО. Чтобы этого не допустить, подберите подходящий налоговый режим на замену до конца 2020 года.

ЕНВД — простой и экономичный режим. Его главным преимуществом для бизнеса и минусом для государства был независимый от дохода размер налога — это давало бизнесу возможность существенно занижать налоговую нагрузку.

Заменить вмененку организации могут только на УСН или ОСНО. Индивидуальные предприниматели — на ОСНО, УСН, патент или НПД. Разберёмся с налоговыми режимами подробнее.

Что надо знать, чтобы выбрать подходящую систему налогообложения

Налоговый режим или система налогообложения — это условия, по которым бизнес платит налоги и сдает отчетность. Все режимы различаются налоговой нагрузкой, количеством отчетов и ограничениями по применению.

Алгоритм выбора следующий:

Узнайте, какие налоговые режимы разрешены для вашей организационно-правовой формы. Например, патент доступен только индивидуальным предпринимателям.

Проверьте, подходит ли ваш вид деятельности под налоговый режим. Например, для патента ограничения устанавливают регионы, а на УСН нельзя работать страховым компаниям.

Сверьтесь с требованиями налогового режима. Единственный режим без ограничений — ОСНО. Все остальные устанавливают лимиты по сумме доходов, численности сотрудников, уставному капиталу, наличию филиалов и пр.

Если отсев по ограничениям оставил несколько вариантов, сравните налоговую нагрузку, трудоемкость учета и отчетности. В оценке суммы налогов поможет наш калькулятор.

Какие есть системы налогообложения

Рассмотрим самые популярные режимы налогообложения для бизнеса: ОСНО, УСН, патент и НПД. ЕСХН и соглашение о разделе продукции встречаются редко и предназначены для узкого круга.

ОСНО — для предпринимателей и организаций

ОСНО — это самый универсальный, но и самый невыгодный режим. На нём могут работать все ИП и юридические лица, независимо от видов и масштабов деятельности.

Если вы не выберите налоговый режим или потеряете право на его применение, то автоматически окажетесь на общей системе.

На ОСНО нужно платить все стандартные налоги и взносы:

- налог на прибыль организаций или НДФЛ для ИП;

- налог на имущество;

- НДС;

- страховые взносы за работников, а для ИП дополнительно за себя;

- прочие налоги при наличии объектов налогообложения: транспортный, земельный, акцизы и пр.

Налоговая нагрузка тут выше, чем на спецрежимах, а еще нужно вести полноценный бухучет, сдавать много отчетов и чаще контактировать с контролирующими органами.

Общая система подойдет тем, кому важно сохранять свободу действий: открывать новые виды деятельности, докупать основные средства, наращивать объемы производства, нанимать сотрудников. А также тем, кто работает с покупателями на ОСНО (так они смогут получать вычет по НДС).

УСН — для предпринимателей и организаций

УСН — универсальный режим. Он подходит большинству предпринимателей и организаций, у него довольно мягкие ограничения по видам и масштабам деятельности:

- годовой доход — не более 150 млн рублей;

- количество работников — не более 100 человек;

- стоимость основных средств — не более 150 млн рублей;

- доля других организаций в уставном капитале — не более 25%;

- отсутствие филиалов.

Список видов деятельности, для которых недоступна упрощенка, дан в п. 3 ст. 346.12 НК РФ.

УСН заменяет уплату налога на прибыль (НДФЛ), налога на имущества и НДС. Вместо них платят единый налог: ежеквартально перечисляют авансы и доплачивают остаток по итогам года. Остальные налоги нужно платить при наличии объекта налогообложения.

Плательщики УСН могут выбирать, как считать налог:

- с доходов по ставке 1–6 %. Удобно бизнесу с небольшой долей расходов (до 60%), например, курсы английского, бухгалтерское обслуживание, консалтинг и пр.

- с доходов, уменьшенных на расходы, по ставке 5–15%. Подходит бизнесу с существенной долей расходов (более 60%), например, производство, перепродажа товаров.

На УСН надо вести книгу учета доходов и расходов.

С 2021 года ограничения по УСН станут мягче, появится переходный период. С начала отчетного периода, в котором доходы превысят 150 млн рублей или средняя численность сотрудников превысит 100 человек, налоговые ставки повысятся — до 8% для УСН «доходы» и до 20% для УСН «доходы минус расходы» Они будут действовать до того, как сумма доходов превысит 200 млн рублей, а средняя численность — 130 человек. После этого бизнес автоматически переведут на ОСНО.

Патент — только для предпринимателей

Патент похож на уходящий ЕНВД и вполне может его заменить, но только для ИП. Сходства заключаются в следующем:

- налог не зависит от фактического заработка, а рассчитывается на основе потенциально возможного дохода, установленного для соответствующего вида деятельности;

- власти субъекта самостоятельно решают, вводить ли патент на своей территории;

- перечень видов деятельности для патента дан в п. 2 ст. 346.43 НК РФ, но субъект РФ может его расширить.

Условия на патенте строже, чем на ЕНВД. Средняя численность наемных работников в деятельности по патенту не должна превышать 15 человек, а доход — 60 млн рублей за календарный год. Власти субъекта могут установить дополнительные ограничения.

Налог при ПСН — стоимость патента. Его можно купить на любое количество месяцев в пределах одного календарного года. Сроки оплаты зависят от того, на сколько месяцев вы его покупаете:

- до 6 месяцев — налог платите единой суммой в любое время, но только пока действует патент:

- от 6 до 12 месяцев — ⅓ стоимости в течение первых 90 дней, ⅔ стоимости в оставшийся срок.

Главный плюс патента — не нужно сдавать отчетность. Бухгалтерский учет можно не вести. Но отчетность по сотрудникам, НДФЛ и страховым взносам останется.

НПД — для предпринимателей и физлиц без статуса ИП

Самозанятость или НПД — новый налоговый режим, который в 2020 году распространился по всей РФ. Все регионы вправе ввести его на своей территории.

Чтобы перейти на НПД, нужно работать на территории экспериментального региона, не нанимать сотрудников и не зарабатывать больше 2,4 млн рублей в год в рамках НПД. Все доступные виды деятельности можно найти в мобильном приложении для самозанятых «Мой налог»

Предприниматели на этом режиме платят только налог на профессиональный доход. Им облагается вся деятельность в рамках НПД. При работе с гражданами по ставке 4%, при работе с организациями и ИП — по ставке 6%. Налоговую базу можно уменьшить на налоговый вычет 10 000 рублей, но не единовременно, а снижая ставку налога на 1 и 2 % соответственно.

Страховые взносы самозанятые ИП платят в добровольном порядке.

Бухгалтерский учет вести не нужно, сдавать отчетность — тоже. Налоговая инспекция сама считает налог и не позже 12-го числа следующего месяца присылает уведомление в приложение «Мой налог», платить надо до 25-го числа.

Пример. ИП Глубоков продает товары для дайвинга. У него в штате два продавца, бухгалтер работает на аутсорсинге. Ожидаемые финансовые показатели за год:

доходы — 50 млн рублей;

расходы — 38 млн рублей, в том числе страховые взносы за себя и сотрудников;

зарплата сотрудников включая НДФЛ — 840 тыс. рублей в год.

Налоговые ставки стандартные.

На ОСНО налоговая нагрузка составит 7,3% от дохода или 3 652 473 рубля. Из этой суммы 265 142 рубля страховые взносы за себя и работников, 2 140 000 рублей НДС и 1 247 332 рубля — НДФЛ.

На УСН «доходы» налоговая нагрузка составит 6% от дохода или 3 000 000 рублей, которые складываются из страховых взносов в сумме 399 329 рублей и налога по УСН 2 600 671 рубля.

На УСН «доходы минус расходы» налоговая нагрузка составит 4,3% от дохода или 2 139 430 рублей. В эту сумму страховые взносы 399 329 рублей и налог 1 740 101 рубля.

На патенте налоговая нагрузка составит 0,9% от дохода или 451 643 рубля, включая 209 543 рубля страховых взносов и 242 100 рублей стоимость патента.

Налог на профессиональный доход предпринимателю не доступен, так как у него есть сотрудники, и выручка превышает ограничения.

Самая низкая налоговая нагрузка на патенте, если у предпринимателя нет других ограничений, то этот вариант будет оптимальным.

Как самостоятельно проверить систему налогообложения?

Каждый день мы решаем сотни предпринимательских задач, разбираем простые и сложные вопросы, считаем, ищем, находим, заполняем, обучаем, возвращаем на землю, радуем.

Мы решили, что можно делиться частыми и интересными историями. Поэтому запускаем новую рубрику. Назовём её просто — #ответыКнопки. Будем публиковать вопрос, который когда-то задал один из наших клиентов, и тут же наш ответ. Думаем, будет полезно. Начнём

Вопрос:

Сомневаюсь, какая у меня система налогообложения. Как это проверить без обращения к бухгалтеру?

Ответ:

Отправить запрос в налоговую на сайте. Получить подтверждение таким способом просто, достаточно быстро и не надо никуда ходить

Для этого сделайте следующее:

На сайте налоговой в специальном разделе выберите «Иные обращения».

Если у вас компания, нажимайте на «Юридическое лицо». Если вы индивидуальный предприниматель — на «Физическое лицо или ИП».

Перед вами форма, которую нужно заполнить. В самом верху 3 строчки о том, куда обратиться: 1 — оставляем «Управление или Инспекцию»; 2 — выбираем свой город; 3 — выбираем номер налоговой.

Если у вас юридическое лицо, заполните название компании, ОГРН, ИНН, должность и ФИО руководителя. Телефон оставлять необязательно. Если у руководителя нет времени, отправить обращение может кто-нибудь другой, главное — заполните данные заявителя так, будто оставляет обращение руководитель.

Индивидуальному предпринимателю нужно ввести ФИО.

- В содержании обращения напишите запрос в налоговую. Текст запроса может быть таким, только замените прочерки на данные компании или ИП. Обязательно укажите электронную почту, которой пользуетесь — на неё и придёт ответ.

Прошу предоставить информационное письмо о применяемой системе налогообложения для ИП/ООО __________, ИНН _____________. В случае применения упрощенной системы налогообложения прошу предоставить информационное письмо по форме 26.2-7 с обязательной расшифровкой объекта налогообложения «Доходы» или «Доходы, уменьшенные на величину расходов». На основание п.105 “Административного регламента Федеральной налоговой службы по предоставлению государственной услуги по бесплатному информированию… ”, утвержденного Приказом Минфина России от 02.07.2012 N 99н, просим предоставить подтверждение в электронном виде по адресу электронной почты: ________________ В случае, если ответ на запрос не может быть направлен на указанный адрес электронной почты, прошу направить ответ через ТКС.

- Осталось указать тот же e-mail и выбрать формат документа.

-

После того, как нажмёте «Далее», нужно ввести код. Он придёт на почту, которую вы указали в форме. Код невечный, если закроете страницу с формой, то и код перестанет действовать.

Обычно налоговая обрабатывает запрос в течение 14 дней. Ответ может прийти и за сутки или задержаться до 30 дней. Вы получите подтверждение в виде скана информационного письма на указанную почту.

Это простой способ проверить систему налогообложения, чтобы быть уверенными в правильном ведении учёта в соответствии с системой.

Если хотите что-нибудь добавить, пишите

Все статьи мы анонсируем в Телеграме . Ещё там найдёте новости, советы и лайфхаки для предпринимателей. Присоединяйтесь

Калькулятор выбора системы налогообложения

Как пользоваться калькулятором

- Укажите суммы дохода и расхода, нажмите «Рассчитать».

- Расчёт подскажет наиболее оптимальный для вас вариант.

О калькуляторе выбора системы налогообложения

От правильного расчета налоговой нагрузки может зависеть в буквальном смысле «жизнь» ИП или ООО. С помощью нашего калькулятора выбора системы налогообложения это можно сделать без особых усилий.

О системах налогообложения

Система или режим налогообложения — это система исчисления и уплаты налогов и взносов ИП или юридическим лицом в казну. Статья 17 Налогового кодекса определяет следующие обязательные элементы любой системы налогообложения:

- Налогоплательщик. Это непосредственно лицо, которое будет уплачивать налоги и взносы. Налогоплательщиком может быть физическое лицо — ИП или юридическое лицо.

- Объект налогообложения. Это прибыль/доход, как реальный, так и потенциальный, или иные показатели, по которым рассчитывается величина положенного к уплате налога. В качестве объектов могут быть использованы недвижимость, земля, доход и так далее.

- Налоговая база. Земля, имущество или транспорт (то есть объекты налогообложения), выраженные в денежной форме, будут являться налоговой базой. В случае с имуществом это, к примеру, будет его кадастровая стоимость.

- Налоговый период — период, за который исчисляется налог.

- Налоговая ставка. Это размер начислений на единицу измерения налоговой базы. Как правило, она выражается в процентах (например, 6% для налогоплательщика на УСН с объектом налогообложения «доход»).

- Процедура исчисления налога. Это формула, по которой налог рассчитывается к уплате.

- Порядок уплаты налога и сроки его уплаты.

Какие существуют системы налогообложения

В настоящее время в Российской Федерации действуют следующие налоговые режимы:

- ОСНО — основная система налогообложения, на которой по умолчанию начинают работать все вновь созданные ИП или юрлица;

- УСН — упрощенная система;

- ПСН — патентная система, т.н. «патент»;

- ЕСХН — единый сельхозналог.

Для каждой системы налогообложения, исключая основную систему, разработан ряд критериев, которые определяют, может ли предприниматель или юрлицо применять эту систему. Как правило, ограничения касаются:

- максимального дохода;

- количества или наличия наемного персонала;

- видов деятельности.

Однако даже если предприниматель или организация соответствуют всем критериями для применения того или иного режима налогообложения, это не значит, что этот режим является для нее наиболее выгодным.

Для того чтобы выбрать максимально выгодную систему налогообложения, потребуется учесть ряд показателей, среди которых уже упомянутые выше численность персонала, потенциальный доход, виды деятельности и так далее. Не всегда предприниматель или учредители юридического лица могут сделать это сразу.

Если предприниматель или организация не выберут режим или окажется, что они не соответствуют критериям для других систем налогообложения, они автоматически начнут работать на основной системе налогообложения. Однако следует иметь в виду, что данный режим предполагает ведение достаточного сложного учета. Первоочередным вариантом выбора в данном случае может стать упрощенная система налогообложения.

Упрощенная система налогообложения представлена в двух вариантах:

- в первом объектом налогообложения признается доход;

- во втором налоговая база считается по разнице между доходом и расходами.

Для применения системы существуют ограничения по численности персонала и доходу за год. Кроме того, например, запрещено работать на УСН нотариусам.

Критерии соответствия режиму наиболее полно определяет гл. 26.2 Налогового кодекса РФ.

Патентная система регламентируется статьей 346.43 НК РФ. Для нее также существуют свои ограничения, в частности, по деятельности.

Что учесть при рассмотрении режимов налогообложения

При выборе системы налогообложения предприниматель или организация уже вполне четко представляют себе, чем они будут заниматься и сколько персонала им потребуется (и потребуется ли вообще).

После этого, если юридическое лицо или предприниматель решили, что на основном режиме налогообложения им работать невыгодно, следует обратить внимание на специальные налоговые режимы.

В настоящее время ИП доступны:

- УСН;

- ПСН;

- ЕСХН.

Если речь идет об организации, то она может работать на:

- УСН;

- ЕСХН.

После этого следует рассмотреть критерии, обозначенные для каждого режима и подобрать тот или те, которым организация/ИП соответствуют.

Но как выбрать не только подходящий, но и наиболее выгодный режим? Наш калькулятор выбора системы налогообложения с легкостью справится с этой задачей. Все, что потребуется — оценить доходы и расходы организации или ИП. Остальное сделает сервис.

Ниже мы рассмотрим на примерах, насколько разной может быть налоговая нагрузка на двух основных режимах налогообложения: ОСН или УСН.

Основная система налогообложения

ОСН (ОСНО) является универсальной системой налогообложения, которой могут пользовать как крупные компании, так и новички-ИП с маленьким доходом.

Несмотря на довольно сложный налоговый учет, эта система налогообложения может оказаться наиболее выгодной для предпринимателя или организации в следующих случаях:

- если ИП или юрлицо работает с контрагентами, заинтересованными во входном НДС;

- если ИП или юрлицо ведет оптовую торговлю;

- если налогоплательщик имеет льготы по налогу на прибыль.

Помимо этого Налоговым кодексом оговорены случаи, когда ИП или организация обязаны уплачивать налоги по ОСНО. Например, предприниматель работал на УСН и превысил лимит по доходам за год. В этом случае он теряет право работы на «упрощенке» и должен уплачивать налоги по ОСН.

Упрощенная система налогообложения

УСН («упрощенка») существует в двух видах, о которых мы уже упомянули выше.

При этом УСН (Доход) предполагает уплату налога по ставке 1-6% (устанавливается регионом, в которой ведет деятельность организация). При таком виде налогообложения организация или ИП вправе уменьшить налог на сумму страхового взноса (при условии, что налог уменьшится не более чем в два раза).

В случае применения УСН (Доходы минус расходы) объектом налогообложения будет является разница между доходами и расходами. Ставка налога также определяется регионами и может доходить до 15% (минимальная составляет до 5%).

Предприниматель или организация также могут уменьшить налог на сумму страхового взноса при условии, что он уменьшится не более чем в два раза. Как именно учитывать доходы и расходы, рассказано в статьях 346.15-246.17 Налогового кодекса РФ.

Применение УСН значительно легче в плане расчета налогов и предполагает сдачу только одной декларации. Однако этот режим может быть невыгоден предпринимателям и организациям в случае, если они работают с контрагентами, для которых важен входящий НДС.

Кроме того, применение УСН ограничено помимо численности персонала и минимального годового дохода еще и целым перечнем определенных видов деятельности. Весь он изложен в статье 26.2 НК РФ и включает в себя помимо прочих:

- организации, имеющие филиалы;

- иностранные организации;

- микрофинансовые организации;

- организации с остаточной стоимостью основных средств более 150 000 000 рублей;

- ИП и организации, имеющие более 100 сотрудников;

- производители подакцизных товаров.

Они использовать УСН не могут.

Кроме того, в отношении участников договора простого товарищества (или о совместной деятельности), а также договора доверительного управления имуществом действует ограничение по применению вида УСН — они могут работать только на УСН 15%.

Рекомендуем учитывать это при работе с нашим калькулятором. Он лишь определяет выгодный режим, но не освобождает от обязанности соблюдать ограничения, действующие в отношении конкретных ИП или организации.