Как проверить декларацию по налогу на прибыль?

Камералка по прибыли: что сверяют с НДС и как обоснованно ответить

Успешная сдача отчётности ФНС РФ всегда подразумевает прохождение камеральной проверки по налогу на прибыль без вопросов со стороны налоговых органов. Однако это означает, что соответствующая декларация должна быть заполнена налогоплательщиком верно и не вступать в противоречие с другими документами, которые есть у налоговой инспекции.

Порядок проведения камеральной налоговой проверки

Осуществление камеральной проверки достаточно подробно регулирует статья 88 НК РФ. И тут нужно учесть следующее:

- Камеральная проверка по налогу на прибыль производится исключительно в отношении предъявленной декларации. Но если ту своевременно не подали, инспекция имеет право на самостоятельную проверку налогоплательщика. В подобной ситуации ФНС РФ прибегает к собственным источникам.

- Проверка происходит в течение 3 месяцев с момента предъявления декларации. Если она не была предоставлена, то в таком случае ФНС ориентируется на те сроки, в рамках которых налогоплательщик должен был подать отчётность.

- Камеральная проверка отличается от всех остальных мероприятий налогового контроля тем, что не требует специального уведомления налогоплательщика или же вынесения отдельного решения.

- Если в декларации заявлен убыток, наблюдаются ошибки или же расхождения с другими документами, ФНС РФ отправляет налогоплательщику требования предоставить уточнения, ответить на вопросы или же внести необходимые исправления.

- После получения обозначенного требования у налогоплательщика будет 5 рабочих дней на его выполнение. Предоставить ответы он может по своему усмотрению устно (лично или по телефону) или в письменном виде. Документы и другие сведения отправляются заказным письмом с описью всего, что вложено, вручаются напрямую или же посредством представителя, а также могут быть отосланы по электронной почте.

- У налогоплательщика есть право в рамках отстаивания своей позиции отправить налоговые, бухгалтерские регистры и прочие сведения, которые могут прояснить ситуацию.

- Налогоплательщик может предъявить уточнённую декларацию. В таком случае срок камеральной проверки обновляется. То есть его будут отсчитывать заново, начиная с момента получения соответствующего документа.

- В ситуациях, когда налогоплательщик предоставил декларацию на 2 года позже того периода, в рамках которого должен был предъявить, причём убыток возрос или уменьшен налог, ФНС РФ вправе запросить первичные документы и другие пояснения.

- Если проверяемое лицо воспользовалось льготами при начислении налогов, оно должно подтвердить, что у него есть соответствующее право.

Камеральная проверка заканчивается автоматически, если по её результатам никаких проблем не выявлено. Иногда обнаруживаются неточности, однако налогоплательщик предоставляет исчерпывающие пояснения или же вносит исправления. В таком случае ситуация исчерпывается, никаких дополнительных документов ФНС РФ не оформляет.

Однако если нарушения достаточно грубые, налогоплательщик не предоставил объяснения в течение 5 рабочих дней (или же те оказались недостаточными), то инспекция составляет соответствующий акт. Для налогоплательщика это означает штраф и пеню. Кроме того, если у инспекции возникли сомнения в добросовестности проверяемого лица, она может назначить уже выездную проверку.

Что делать, если нарушения, неточности и противоречия всё же обнаружены? Тогда ФНС РФ в рамках 10 рабочих дней после окончания камеральной проверки обязан составить акт. И ещё в течение 5 рабочих дней после подписания данного документа его должны вручить налогоплательщику.

Дальше у проверяемого лица появляется по закону месяц на то, чтобы предоставить ФНС РФ возражения. Они оформляются в произвольной форме, но с учётом всех требований, которые сегодня предъявляются к деловой переписке как к таковой.

Все указанные в возражении факты должны иметь непосредственное отношение к начислению налога на прибыль, обосновывать правильность произведённых налогоплательщиком расчётов, его право на конкретную льготу и т. п. Крайне желательно сослаться на конкретные статьи законов и на подзаконные нормативно-правовые акты. Разумеется, все документы должны быть действующими.

Поскольку от правильности заполнения возражений зависит судьба штрафа, пени, а также других возможных негативных последствий для налогоплательщика, то при наличии пробелов в отношении данного вопроса лучше всего обратиться к юристам. Или же к налоговым консультантам, которые помогут быстро и грамотно оформить необходимые документы.

Дальше у руководителя конкретного регионального отделения ФНС РФ есть 10 рабочих дней на изучение возражения. По итогам всего выносится решение или об отказе о привлечении к ответственности или о привлечении к ней с указанием конкретных мер (штраф с точной суммой, пеня и т. п.). Помимо этого руководитель также вправе продлить проверку на ещё один месяц или же назначить проведение других мероприятий по налоговому контролю.

Ключевые моменты проверки налога на прибыль

Чтобы избежать неприятностей, декларацию перед подачей в ФНС РФ желательно тщательно проверить. Если вы заполняете её вручную, то убедитесь, что в расчёты не закрались арифметические ошибки. Плюс — все суммы, указанные в листе 02, должны совпадать с теми цифрами, которые идут в приложениях к нему. Если документ заполняется в одной из бухгалтерских программ, то подобные моменты обычно проверяются автоматически.

Все случаи, когда налогоплательщик заявляет льготы или снижает ставку, вызывают повышенный интерес со стороны инспекции. То есть, нужно заранее подготовиться к тому, чтобы отстоять свои права.

Инспекторы часто сверяют доходы, которые указаны по налогу на прибыль, с тем, что зафиксировано в отношении НДС.

И тут могут появиться следующие вопросы:

- Появилась сумма, которая облагается НДС, но не налогом на прибыль. Скажем, речь идёт о безвозмездной передаче собственности.

- Организация осуществляет операции, которые не подпадают под НДС. В такой ситуации нужно обязательно заполнить раздел 7 при оформлении декларации по НДС, иначе возникнут вопросы.

- В категории внереализационных доходов появилась прибыль, которую надо обложить НДС, но при начислении налога на прибыль она не указывается в расшифровке полученной выручки. Тогда налогооблагаемая база по НДС превысит выручку, показанную в декларации по налогу на прибыль, что тоже потребует объяснений. Скорее всего, надо будет предоставить регистры.

- Организация осуществляет операции, облагающиеся НДС с нулевой ставкой. В данном случае основные вопросы связаны с тем, что срок использования этой ставки и время подтверждения соответствующего права периодически расходятся. Как правило, образуются остатки на начало и конец сравниваемых периодов. Если у ФНС РФ возникают вопросы, надо будет предъявить регистры и объяснить, откуда и что взялось, каким образом.

- Обычно много внимания приковывается к убыткам. Речь идёт о минусах по отчётному периоду. Отдельный акцент ставится на приложении № 3, которое идёт к листу 02.

- Если были авансовые платежи и уточнённые декларации, этот момент тоже следует иметь в виду. Иногда по нему возникает путаница.

- Иногда организация платит и другие налоги, помимо того, что взимается с прибыли и НДС. Допустим, с какого-то имущества. В такой ситуации необходимо зафиксировать все начисленные налоги за конкретный период. По ним тоже могут потребоваться уточнения.

- Обязательно необходимо учитывать не только налоговую, но и бухгалтерскую отчётность. Сумма налога на прибыль везде должна совпадать. Разночтения вызовут закономерные вопросы у ФНС РФ.

- Некоторые фирмы получают финансирование целевого характера. Если компания заполняет лист 07 при оформлении декларации на прибыль, причём речь идёт о существенных суммах, то в таком случае с большой долей вероятности у неё потребуют пояснения.

- Если организация подаёт данные по нескольким обособленным подразделениям, нужно учесть, что сумма всех налогов на прибыль должна совпадать с итоговой цифрой. Особое внимание следует уделить также авансовым платежам, поскольку с ними возможны различные неприятности.

Если организация предоставляет полные и исчерпывающие ответы по всем возникающим вопросам, то проблем с ФНС РФ у неё не будет. При этом незначительные ошибки в отдельных строках, которые не влияют на правильность оформления декларации в целом, не требуют предоставления исправленного документа.

Они также не влекут за собой составления акта по итогам камеральной проверки. То есть налогоплательщику достаточно будет предоставить пояснения, как правило, в письменном виде.

Сроки проведения камеральной налоговой проверки по налогу на прибыль

Осуществление камеральной проверки происходит в течение 3 месяцев. Причём отсчёт начинается с момента предоставления декларации. А вот день предоставления пояснений на сроки никак не влияет.

Как правило, камеральную проверку не продлевают. Исключения составляют только случаи выявления нарушений, когда по итогам рассмотрения возражения (если оно было предоставлено) руководитель выносит окончательное решение.

Среди прочего он может продлить камеральную проверку ещё на 1 месяц. Однако чаще всего на практике ФНС РФ начинает углублённо изучать деятельность конкретного налогоплательщика, то есть назначается выездная проверка.

Что же касается камеральной, то не существует запрета на её повторное проведение. В частности, если налогоплательщик предоставил уточнённую декларацию, то в таком случае срок (3 месяца) будет отсчитываться заново с момента предъявления именно этого документа.

В ходе камеральной проверки основным документом, который изучает инспектор, является декларация. Вот почему привязка именно к нему имеет такое значение.

Камеральная проверка: готовим обоснованный ответ

Как уже и говорилось выше, при прохождении камеральной проверки принципиальное значение имеет грамотный и содержательный ответ. Обратите внимание на то, что ФНС РФ вправе затребовать исключительно то, что относится к налогу на прибыль, то есть документы о будущих сделках или же данные по другим сборам вы не обязаны предоставлять.

Ответ ФНС РФ, даже если налогоплательщик отказывается предоставлять данные (например, их у него нет), должен быть в любом случае обоснованным. Например, инспекция хочет от компании аналитику по рынку.

В этом случае следует указать, во-первых, что к камеральной проверке по налогу на прибыль подобные сведения отношения не имеют.

Во-вторых, что вы не обладаете возможностью дать эту информацию, так как не занимаетесь указанной аналитикой.

Защищать свои права стоит, основываясь на законах. Причём желательно указывать ещё и подзаконные акты, например, письма, опубликованные самим ФНС.

Если вы не понимаете, как подготовить обоснованный ответ инспекции, обратитесь к профессионалам. Наши налоговые консультанты внимательно изучат вашу ситуацию и сделают всё для того, чтобы защитить ваши интересы.

Как проверить декларацию по НДС, НДФЛ, налогу на прибыль?

Как проверить декларацию по НДС? Это насущная проблема тех, кто платит этот налог. Такой же вопрос возникает и по прочим декларациям. В нашей рубрике мы рассказываем о том, как проверить декларации по НДС, НДФЛ, налогу на прибыль и другим налогам.

- Все материалы

- Новости

- Статьи

Чья обязанность — проверять декларации

Конечно, прежде всего, это непосредственная обязанность вашей ИФНС. Камеральные проверки, в рамках которых и подтверждаются поданные вами декларации, одно из направлений деятельности налоговых органов, их трудовая функция.

Подробнее о камералках читайте здесь.

Но в проверке налоговой отчетности заинтересован и сам налогоплательщик. Предварительный контроль дает возможность избежать неточностей и ошибок, что, в свою очередь, позволяет снизить градус внимания к нему налоговиков. Поэтому каждому, кто взаимодействует с контролерами по отчетной линии, важно знать не только правила заполнения деклараций, но и владеть информацией и инструментами, пригодными для их проверки.

О том, что такое декларация, чем она отличается от авансового расчета, а также об особенностях ее сдачи в ИФНС вы узнаете из этого материала.

Проверка налоговой декларации по НДС

С тех пор как в декларацию по НДС стали попадать сведения из книг покупок и продаж, это, пожалуй, самая объемная из всех представляемых форм налоговой отчетности. К счастью, НДС-плательщики не сдают ее на бумаге и избавлены от необходимости ежеквартально распечатывать целый талмуд.

Увы, это практически единственное преимущество электронного способа сдачи перед бумажным. Новая система сдачи НДС-деклараций облегчает налоговикам администрирование этого налога, делает расчеты по НДС прозрачнее. Данные вашей декларации автоматически сопоставляются со сведениями по контрагентам. При этом любая нестыковка может повлечь за собой требование о представлении пояснений.

Ответить на такое требование вам поможет материал «Формализованный ответ на требование налоговой по НДС – нюансы».

Вот почему проверке декларации по НДС стоит уделять повышенное внимание.

Так все-таки как проверить декларацию по НДС? Например, используя контрольные соотношения.

Но главное — это знать, как декларация проверяется налоговиками. Хотите владеть такой информацией? Читайте наши статьи:

Как проверить декларацию по налогу на прибыль

Декларация по налогу на прибыль тоже требует внутреннего контроля. В ней мы отражаем все наши доходы и расходы, выводим итоговый по периоду результат налогового учета, исчисляем налог и распределяем его между бюджетами и подразделениями. Для этого заполняется достаточно большое количество листов, производится масса вычислений. Из одной строки мы вычитаем другую, затем прибавляем третью, результат умножаем на ставку и т. д. Поскольку расчеты ведутся нарастающим итогом, для декларации текущего периода мы использует данные из уже сданного отчета за предыдущий. Так недолго и запутаться.

В подспорье вам мы предлагаем не только материалы по заполнению прибыльной декларации (см. одноименную рубрику), но и рассказываем, как подготовиться к камералке по этому налогу.

Подробнее об этом — в данной статье.

А если вдруг вы обнаружили ошибку, не торопитесь с уточненкой, возможно, в вашем случае она не понадобится.

Все об уточненной декларации читайте в этом материале.

Завершая тему прибыли, отметим, что не всегда результатом деятельности является именно она. Убыток — отнюдь не редкость. Особенно сейчас, в таких непростых экономических условиях. Такой итог невыгоден компании-налогоплательщику не только с точки зрения ее финансового благополучия. Убыток в отчетности не любят и налоговики. Если он сопровождает вас достаточно продолжительное время, ждите вызова на так называемую убыточную комиссию.

О том, что это за комиссия и как себя на ней вести, расскажет этот материал.

Проверка 3-НДФЛ и отчетности по другим налогам

Декларацию 3-НДФЛ сдают разные категории граждан. ИП, например, отчитываются о бизнес-результатах. Граждане, не связанные с бизнесом, декларируют доходы от продажи имущества или заявляют о своем праве на вычеты. Ситуаций, когда необходимо отчитаться, масса. И в каждой из них важно правильно заполнить форму 3-НДФЛ. Будь то декларация предпринимателя или простого физика, она обязательно подвергнется камеральной проверке.

О том, как проверяют 3-НДФЛ, читайте здесь.

Самопроверка позволит вам предотвратить все неблагоприятные последствия.

Основное условие — форма должна быть действующей. Кстати, к отчетности за 2017 год налоговики планируют снова обновить эту отчетную форму.

Об этом см. в сообщении.

Заходите в данную рубрику сайта и о проверке деклараций по основным налогам — НДС, НДФЛ, налогу на прибыль — и будете знать все.

Но мы не обходим вниманием также и более простые в заполнении декларации. Наши материалы помогут проконтролировать правильность отчетов:

Подробнее см. по ссылке.

- налогу на имущество и др.

ОБРАТИТЕ ВНИМАНИЕ! Если любую вашу электронную декларацию удостоверяет представитель, вам стоит поторопиться со сдачей в ИФНС доверенности на него. Иначе декларацию просто не примут.

Проверка декларации по налогу на прибыль

Переместите отчет сюда или Загрузите с компьютера

Кто и как сдает декларацию по прибыли

Форму представляют в налоговую инспекцию по месту вашей регистрации после окончания отчетного периода и по итогам прошедшего года. Годовую декларацию все организации сдают не позднее 28 марта. Промежуточные формы представляют в зависимости от порядка расчета авансовых платежей по налогу на прибыль. Если компания их рассчитывает ежеквартально, то отчитаться нужно не позднее 28-го числа того месяца, который следует за прошедшим кварталом. Если фирма рассчитывает авансы ежемесячно, то отчет сдают 28-го числа каждого месяца.

Сдать декларацию обязаны:

- любые организации и их обособленные подразделения на общей системе налогообложения;

- организации, которые выступают в роли налоговых агентов по налогу на прибыль (их система налогообложения значения не имеет);

- ответственные участники консолидированных групп налогоплательщиков.

Сдать декларацию можно:

Способ подачи документа зависит от среднесписочной численности работников за предыдущий календарный год:

- 100 человек и меньше – расчет сдают в электронной форме или на бумаге;

- больше 100 человек – расчет сдают только в электронной форме.

Как проверяют декларацию по прибыли в налоговой инспекции

Если отчет сдается в электронном виде, он попадает в проверочную программу ФНС. Она проводит проверку по двум направлениям: ФЛК и контрольные соотношения. Если в декларации допущены ошибки, налоговая инспекция может ее не принять или направить компании требование представить пояснения причин несовпадения показателей в форме. Если декларация не принята, ИФНС об этом вас уведомит. После того как вы получите уведомление, расчет нужно поправить и сдать повторно.

Проверка по ФЛК

Как мы сказали выше, программа налоговиков проверяет соответствие файла с декларацией тем требованиям к его формату и реквизитам, которые установила налоговая служба.

В большинстве случаев ошибки ФЛК связаны:

- с отсутствием или неправильным указанием обязательных реквизитов в декларации по налогу на прибыль. Например, нет обязательных разделов и подразделов, не указан код плательщика, ошибки в ИНН и т. д.;

- неправильным формированием файла бухгалтерской программой. Например, если название выгруженного файла не совпадает с аналогичным показателем, который «зашит» внутри формы.

Вот рейтинг ошибок ФЛК, которые встречаются наиболее часто:

В файле с декларацией нет подраздела 1.1. Раздела 1. Он должен быть обязательно.

В файле с декларацией нет нужных разделов. Ошибка возникла при выгрузке файла из учетной программой. Данные выгрузились не полностью.

В листе 02 декларации нет кода типа налогоплательщика. Бывают следующие коды:

В приложении № 5 к листу 02 декларации по налогу на прибыль нет названия обособленного подразделения.

В декларации неверно указан ИНН компании. Он должен состоять из 10 цифр.

Проверка по контрольным соотношениям (КС)

Второй этап проверки декларации по налогу на прибыль – проверка по контрольным соотношениям. Он включает в себя сопоставление данных внутри декларации для выявления противоречий в документе. Например, сумма налога к доплате в федеральный бюджет, указанная в строке 040 раздела 1, должна совпадать с аналогичным показателем в строке 270 листа 02. Если это правило не соблюдается, значит, в декларации ошибка.

В отношении действующей декларации контрольные соотношения налоговой службой не утверждены. Последние КС были выпущены к предыдущей форме отчета. Но по ним вы можете проверить и действующую форму. Более 200 контрольных соотношений остаются актуальными и сейчас.

Чаще всего ошибки, по которым срабатывают КС, допускают:

- при расчете ежемесячных авансовых платежей на будущий квартал;

- при определении суммы налога к доплате в федеральный и региональный бюджеты;

- при расчете налоговой базы и отражении убытка, который ее уменьшает.

Авансы на будущий квартал (КС 1.7)

Обычно в отчете нарушается контрольное соотношение 1.7. Оно касается компаний, которые перечисляют ежемесячные авансы по прибыли. Соотношение затрагивает порядок заполнения строк 120, 130 и 140 подраздела 1.2 раздела 1. Здесь указывают сумму ежемесячного аванса по налогу на прибыль в федеральный бюджет. Она должна быть равна 1/3 от суммы аванса, вписанного в строку 300 всех листов 02. Если это правило не соблюдается, то сумма аванса считается завышенной или заниженной.

Правильно заполненная форма должна выглядеть так:

- лист 02

- подраздел 1.2 раздела 1.

Налог к доплате в федеральный и региональный бюджеты (КС 1.1 и 1.3)

Зачастую форма не проходит проверку, так как в ней ошибочно указаны суммы налога к доплате (контрольные соотношения 1.1 и 1.3). Их отражают по строке 040 (федеральный бюджет) и 070 (региональный бюджет) подраздела 1.1 раздела 1 декларации. Аналогичные показатели есть в листе 02 в строках 270 и 271. Данные подраздела 1.1 раздела 1 и листа 02 должны совпадать. Если это правило не соблюдается – в отчете допущена ошибка.

Если форма заполнена правильно, она будет выглядеть так:

- подраздел 1.1 раздела 1.

- лист 02

Расчет налоговой базы при отражении убытка (КС 107)

Контрольное соотношение 107 касается заполнения приложения 4 к листу 02. Напомним, что в этом приложении учитывают сумму убытка, которую можно учесть при расчете облагаемой прибыли. Так, по строке 140 приложения приводят налоговую базу за отчетный период. Аналогичный показатель есть в строке 100 листа 02. Данные этих строк должны полностью совпадать. Если они различаются – в форме ошибка.

При правильном заполнении декларации эти сроки будут выглядеть так:

- приложения 4 к листу 02

- лист 02

Как проверяют декларацию по налогу на прибыль

Сдавая любую налоговую отчетность, нужно быть готовым к возможным претензиям контролеров. Как проверяют декларацию по налогу на прибыль?

Проверка согласованности показателей

Все данные проверяются на согласованность как внутри декларации, так и с другими отчетами (как бухгалтерскими, так и налоговыми) отчетного периода. Указанная проверка включает в себя анализ данных бухгалтерских отчетов и налоговых деклараций на выполнение соответствующих контрольных соотношений.

К примеру, при проверке декларации по налогу на прибыль организаций сопоставляют выручку от реализации с суммой выручки, отраженной в отчете о прибылях и убытках. Как правило, разница между бухгалтерской и налогооблагаемой прибылью (убытком) образуется в результате применения различных правил признания доходов и расходов, которые установлены в нормативных правовых актах по бухгалтерскому учету и налоговом законодательстве. К примеру, возможными причинами отклонения могут быть: наличие производства с длительным циклом, операции с ценными бумагами, безвозмездное получение товаров (работ, услуг, имущественных прав), переоценка стоимости имущества.

Субъекты малого предпринимательства (за исключением эмитентов публично размещаемых ценных бумаг) вправе использовать в бухгалтерском учете кассовый метод признания доходов и расходов (п. 12 ПБУ 9/99, п. 18 ПБУ 10/99).

При совмещении общего налогового режима и ЕНВД сумма выручки в декларации по налогу на прибыль будет меньше выручки, отраженной в отчете о прибылях убытках. В письме Минфина России от 25 июня 2008 года № 07-05-09/3 отмечено, что в отчете о прибылях и убытках сумму единого налога на вмененный доход показывают по отдельной строке (после показателя текущего налога на прибыль). Это срока «Прочее» с кодом 2460.

Заинтересует налоговиков и разница между прямыми расходами, показанными в декларации по налогу на прибыль, и себестоимостью продаж из отчета о прибылях и убытках. В этом случае инспектор может попросить представить учетную политику организации, где определен перечень прямых расходов.

ФНС России в письме от 24 февраля 2011 года № КЕ-4-3/2952@ указала, что налогоплательщик вправе в целях налогообложения отнести отдельные затраты, связанные с производством товаров (работ, услуг), к косвенным расходам только при отсутствии реальной возможности включить указанные затраты в прямые расходы, применив при этом экономически обоснованные показатели.

Сумму расходов, связанных с производством и реализацией, а также внереализационные расходы сравнивают с аналогичными показателями, отраженными в отчете о прибылях и убытках (себестоимость продаж, коммерческие, управленческие, прочие расходы и т. д.). В этом случае многие отклонения также объяснимы. Например: применение разных способов начисления амортизации, разные оценки товарно-материальных ценностей, применение различных правил отражения процентов по полученным кредитам и займам, нормирование расходов (в налоговом учете), переоценка основных средств, формирование резервов и т. д.

Отметим, что некоторые показатели бухгалтерской и налоговой отчетности соотнести нельзя. Например, пункт 9 статьи 258 НК РФ разрешает начислять амортизационную премию. В то же время в бухгалтерском учете такой порядок списания части стоимости основных средств не предусмотрен (ПБУ 6/01). Но если из бухгалтерской отчетности либо пояснений к ней не будет прослеживаться поступление основных средств, а в декларации амортизационная премия заявлена (строки 042 и 043 приложения № 2 к листу 02), то вопросы у инспекторов обязательно возникнут.

При применении организацией ПБУ 18/02 разницу между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода отражают в бухгалтерской отчетности. Отложенные налоговые активы и отложенные налоговые обязательства показывают в бухгалтерском балансе соответственно в качестве внеоборотных активов и долгосрочных обязательств (п. 23 ПБУ 18/02). Постоянные налоговые обязательства (активы), изменения отложенных налоговых активов и отложенных налоговых обязательств, текущий налог на прибыль отражают в отчете о прибылях и убытках (п. 24 ПБУ 18/02).

Сумму налога на прибыль по декларации можно сравнить с аналогичным показателем отчета о прибылях и убытках. Расхождение возможно, если в текущем периоде было выявлено искажение суммы налога на прибыль за прошедшие годы.

Темпы роста расходов и доходов

Не понравится налоговикам несоответствие темпов роста расходов по сравнению с темпом роста доходов по данным налоговой отчетности темпам роста расходов по сравнению с темпом роста доходов, отраженным в бухгалтерской отчетности. В этом случае вы будете являться кандидатом на выездную проверку (п. 4 Общедоступных критериев). Как правило, динамику данного показателя смотрят за несколько периодов.

Конечно, несоответствиям темпов роста могут быть и разумные объяснения. Например: изношенность оборудования потребовала дорогостоящего ремонта либо вовсе покупку нового, резкое подорожание ТМЦ и т. д.

Налоговый убыток

Если вы в декларации покажете убыток, то ждите вызова в налоговую инспекцию на комиссию по легализации объектов налогообложения.

Как правило, в обращении к налогоплательщику следует «просьба» перепроверить правильность формирования налоговой базы и сдать уточненную декларацию (прибыльную либо нулевую).

Чиновники утверждают, что такое предприятие попадает в группу налогоплательщиков, показатели деятельности которых соответствуют критериям отбора субъектов для проведения выездных налоговых проверок. В пункте 2 Общедоступных критериев речь идет об осуществлении организацией финансово-хозяйственной деятельности с убытком в течение двух и более календарных лет.

Претензии инспекторов вызывают недоумение. Ведь даже Минфин России не отрицает того, что косвенные расходы в полном объеме относятся к расходам текущего отчетного (налогового) периода вне зависимости от наличия либо отсутствия доходов в этом периоде (письмо Минфина России от 26 апреля 2011 г. № 03-03-06/1/269). ФНС России также согласна, что все расходы, отнесенные в учетной политике налогоплательщиком к косвенным, формируют убыток отчетного года (письмо от 21 апреля 2011 г. № КЕ-4-3/6494).

В объяснительной записке следует отразить причину возникшего убытка (новое предприятие, сезонность продаж, отсутствие лицензии, реорганизация производства и т. д.). Также зачастую налоговые инспекторы просят расшифровать суммы расходов.

Не стоит соглашаться на искусственное «обнуление» декларации, ведь в прибыльные годы вы сможете снизить налоговую базу на сумму полученного ранее убытка. Перенос убытков на будущее осуществляется в течение десяти лет, следующих за периодом получения убытка, и не ограничивается по сумме переносимого убытка в каждом налоговом периоде (п. 1 и п. 2 ст. 283 НК РФ).

В следующий раз вы узнаете о том, как проверяют декларацию по НДС. Следите за обновлениями на сайте Бухгалтерия.ру!

Дополнительные материалы:

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Как в 1С провести анализ учета по налогу на прибыль?

Оставить заявку

Оставьте свое имя и номер телефона, оператор свяжется с Вами в рабочее время в течение 2 часов.

Хочу получать новости об акциях, скидках и мероприятиях от 1С:Франчайзи Виктория

Рассылка выходит раз в неделю, Ваш адрес не будет передан посторонним лицам.

Нажимая на кнопку Отправить, я даю согласие на обработку персональных данных

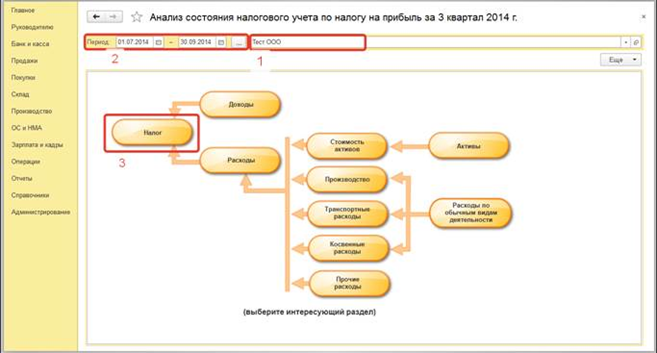

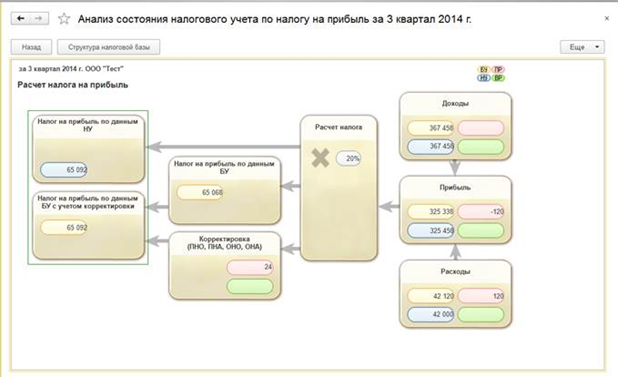

Для проверки правильности составления декларации по налогу на прибыль необходимо воспользоваться отчетом Анализ состояния налогового учета по налогу на прибыль.

Для примера возьмем организацию, занимающуюся выпуском продукции и продажей товаров.

В 3 квартале организация закупила материалы, выпустила продукцию и реализовала ее покупателю.

Купила и продала товар.

А также купила чай и сахар для сотрудников и списала их на прочие расходы, не принимая в налоговом учете.

На примере рассмотрим принцип работы с отчетом.

Работать будем в программе бухгалтерия предприятия редакция 3.0

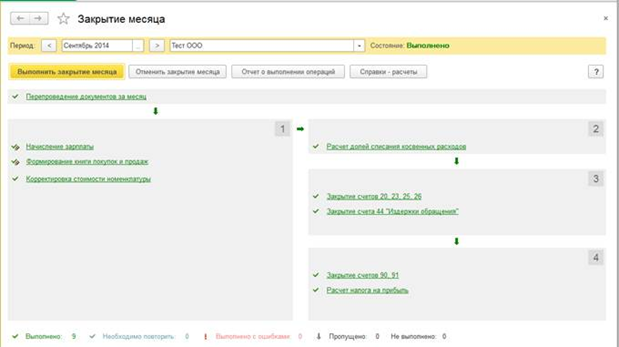

Для корректной работы отчета необходимо провести закрытие всех месяцев, входящих в период отчета.

После этого можно переходить непосредственно к анализу.

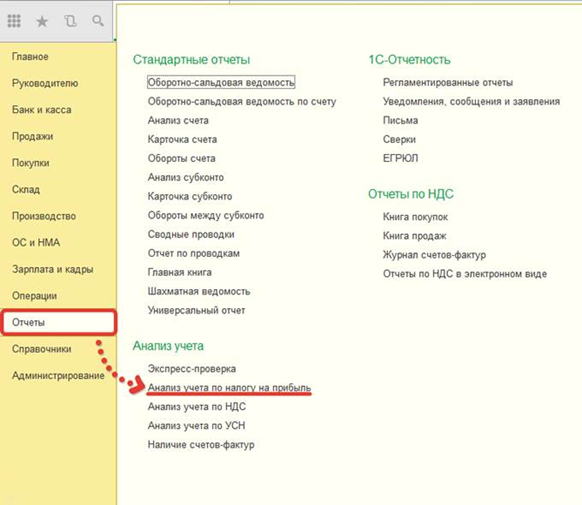

Переходим в меню Отчеты — Анализ учета по налогу на прибыль.

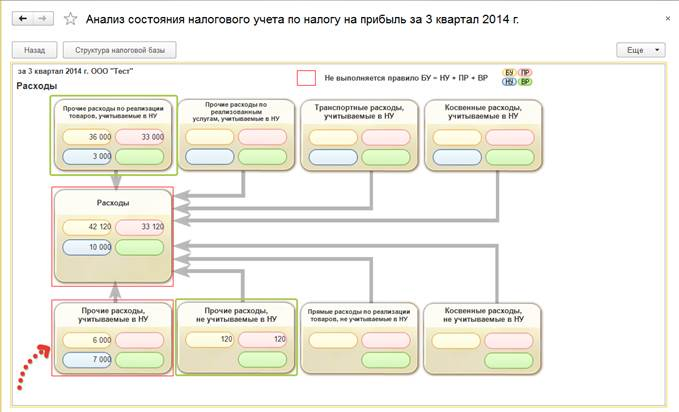

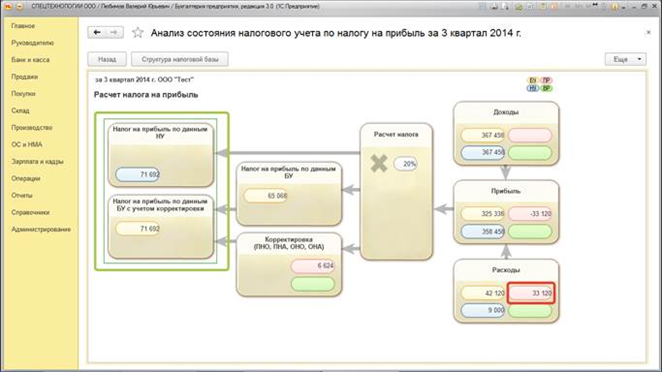

При открытии отчета выводится структура налоговой базы по налогу на прибыль. С ее помощью можно перейти к интересующему разделу учета.

Основным принципом работы с отчетом для выявления ошибок является движение по разделам «от конца к началу».

Сначала проанализируем данные раздела «Налог» .

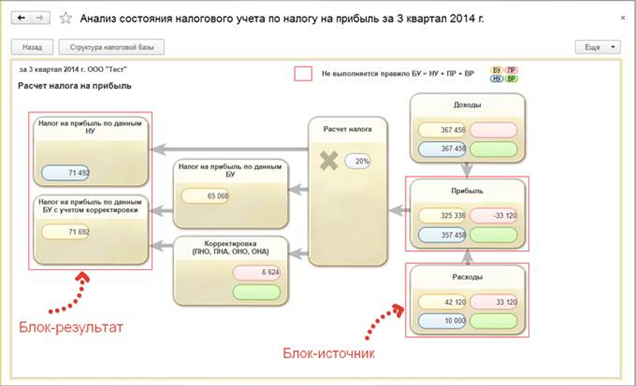

Если данные всех видов учета по объекту учета согласуются между собой, то выполняется правило: БУ = НУ + ПР + ВР.

Особое внимание следует уделить блокам, обведенным красной рамкой. Это сигнал о возможной ошибке в учете. Для ее выявления в отчете предусмотрена возможность навигации по графической схеме и расшифровки данных.

Перейдем внутрь блока, чтобы посмотреть из чего складываются Расходы. На схеме состава расходов видим, что есть два источника постоянных разниц и блок с возможной ошибкой.

Существуют две основным причины возникновения ошибок при анализе учета по налогу на прибыль, это ошибки в первичных документах и не корректные ручные операции.

Рассмотрим сначала блок, в котором возникают отрицательные временные разницы. Переходим внутрь блока, здесь снова отражена графическая схема, на которой показатели группируются по экономическому содержанию.

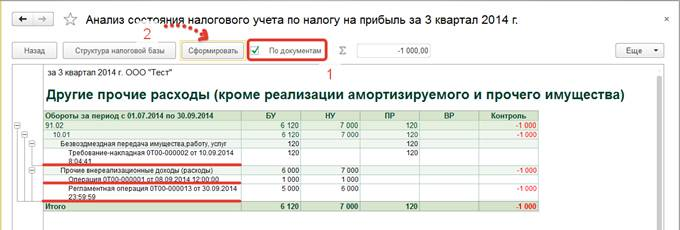

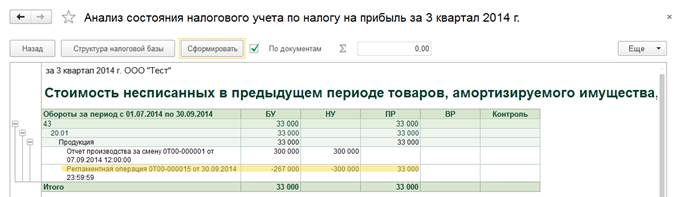

Продолжаем переходить в блоки источники потенциальной ошибки, пока не дойдем до отчета по сводным проводкам (оборотам), сформировавшим показатели блока.

Ставим флажок «По документам», нажимаем «Сформировать» и видим первичные документы, сформировавшие показатели блока.

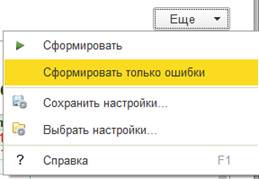

Так же можно воспользоваться кнопкой Еще — Сформировать только ошибки — для просмотра проводок, не прошедших контроль.

В нашем примере контроль не выполняется в регламентной операции, поскольку она была сформирована при закрытии месяца, вернемся к отчету со всеми документами и посмотрим, какие из первичных документов могли стать причиной ошибки.

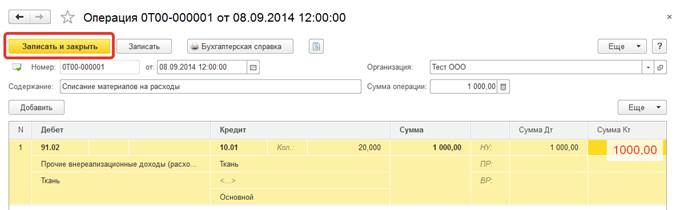

Предполагаем, что за ошибку ответственна ручная операция. Сразу из отчета двойным щелчком по строке с названием документа переходим в него.

Видим, что при выполнении операции списания материалов на расходы не была указана сумма по кредиту счета 10.01. Вносим исправления и проводим документ.

После этого, необходимо перезакрыть месяц, в документы которого вносились изменения.

Вернуться в раздел Структура налоговой базы и снова зайти в раздел Налог.

Видим, что источник ошибки был определен нами верно.

Однако, в разделе расходов присутствуют постоянные разницы. Необходимо разобраться с причиной их возникновения.

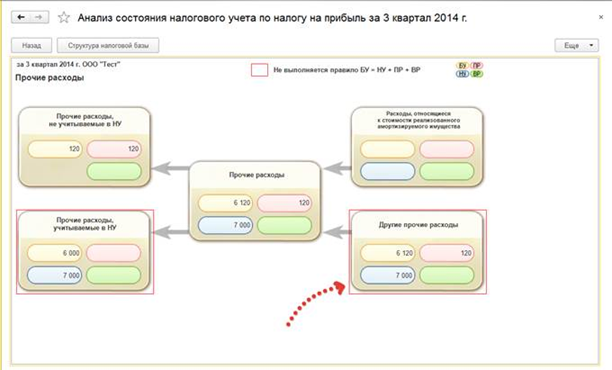

Переходим в блок Расходы и видим, что источником постоянных разниц является блок Прочие расходы по реализации товаров, а так же блок Прочие расходы не учитываемые в НУ.

Сначала проверим прочие расходы по реализации.

Продолжаем движение по блокам источникам, до отчета о проводках.

Переформируем его, чтобы увидеть документы.

Постоянные разницы возникают при закрытии месяца.

И связано это с производством продукции.

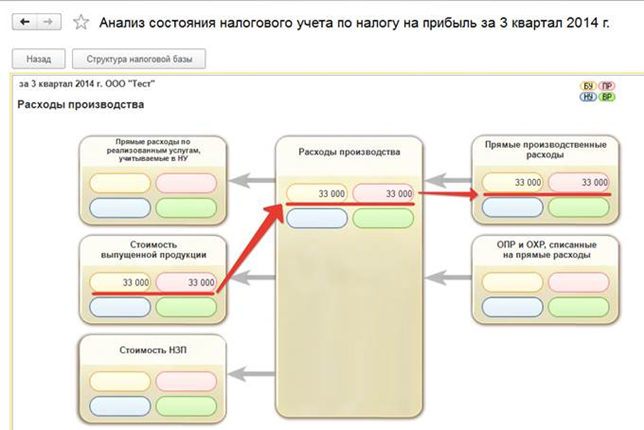

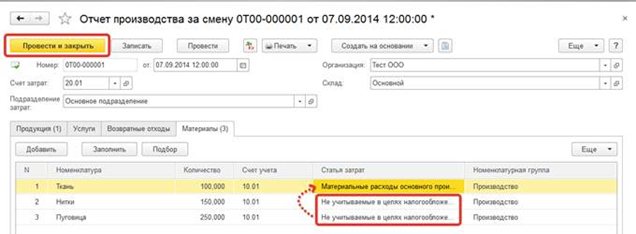

Вернемся к структуре налоговой базы и перейдем непосредственно в раздел производство.

Сразу видим, что затраты на производство не были приняты в налоговом учете, из-за этого и возникли постоянные разницы.

Перейдем к отчету по проводкам, чтобы определить первичный документ.

Из отчета переходим к документу и на закладке Материалы, видим, что неверно указана статья затрат.

Вносим исправления. Проводим документ.

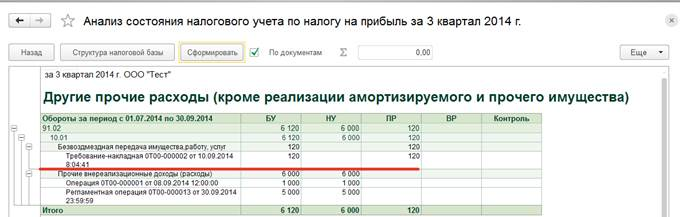

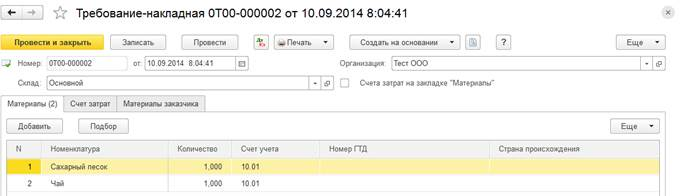

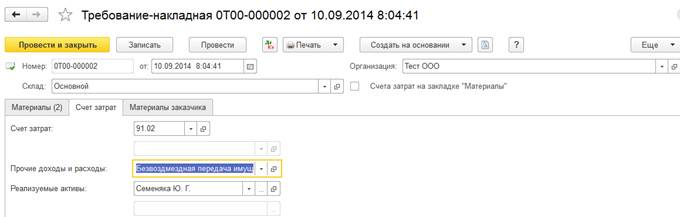

Возвращаемся к разделу Расходы, чтобы разобраться с расходами, не учитываемым в НУ. Доходим до отчета и стоим его по документам.

Определяем документ для проверки и переходим в него. Видим, что было выполнено списание Чая и сахара для сотрудников, мы не можем обосновать это списание для налогового учета и не принимаем расходы в НУ. Этот документ оформлен верно, и в исправлениях нет необходимости.

Теперь нужно перезакрыть месяц и проверить результаты расчета налога на прибыль.

Рекомендуем Вам при составлении декларации по налогу на прибыль пользоваться данным отчетом.