Как узнать форму налогообложения ИП?

Как узнать налоговую систему контрагента

В российской налоговой системе предусмотрено несколько режимов. Для их применения установлены определенные ограничения, однако большая часть организаций и предпринимателей все же имеют возможность выбора. Эти режимы периодически можно менять. Например, компания вправе с начала следующего календарного года перейти с основной системы на упрощенную или обратно. Поэтому не всегда можно знать наверняка, какой режим применяет ваш контрагент. Рассмотрим, как узнать систему налогообложения по ИНН, если такая информация необходима.

Когда требуется узнать систему налогообложения

Знание налогового режима партнера — важное условие для начала сотрудничества. В первую очередь это связано с правом возмещать предъявленный НДС.

Суть в следующем: если поставщик является плательщиком этого налога, то фирма может заявить к вычету сумму НДС, указанную в счете-фактуре. А вот если поставку осуществил контрагент, применяющий один из специальных режимов, то права на вычет не возникает. Поэтому нужно знать, с кем планируется сделка, и придется ли платить НДС из своего кармана.

Кроме того, знать, какая система налогообложения применяется контрагентом, необходимо и для общей оценки его добросовестности. Такая проверка должна проводиться в отношении каждого потенциального, а периодически — в отношении действующего партнера. Ее отсутствие может привести к тому, что ФНС переложит ответственность за неуплату таким субъектом НДС на его контрагентов. Вот почему всегда следует проявлять осмотрительность и не вести бизнес с «однодневками», созданными для ухода от налогов.

Сведения о СНО могут косвенно свидетельствовать о размере бизнеса, о примерном объеме дохода и количестве сотрудников, о том, какие налоги должен платить субъект и какую отчетность подавать.

Наконец, иногда компания или ИП не знает даже собственную налоговую систему. Это бывает, если регистрация производилась через посредников. Конечно, таких ситуаций лучше не допускать, ведь доходность бизнеса не в последнюю очередь зависит от выбора режима. Но если так произошло, нужно как можно скорее узнать, какая применяется система налогообложения, по своему ИНН. И при необходимости изменить ее. Однако, например, перейти с основной системы на упрощенную можно лишь в течение первого месяца после регистрации, поэтому тянуть не стоит.

Для справки добавим, что у компаний выбор систем таков: основная или упрощенная, ЕНВД (до конца 2020 года), ЕСХН (для сельхозпроизводителей). У предпринимателей возможностей больше, поскольку им теоретически доступны все существующие режимы налогообложения. Кроме уже перечисленных, это патентная система (ПСН) и налог на профессиональный доход (НПД).

Как узнать СНО по ИНН

В настоящее время налоговая служба ведет множество реестров с открытой информацией о компаниях и ИП, а также предлагает сервис для проверки бизнеса. Казалось бы, при такой доступности данных узнать систему налогообложения любого субъекта по ИНН на сайте ФНС — не самая большая проблема. Но это не совсем так. Сведения о налоговом режиме в явном виде не входят в перечень данных, которые доступны при обращении к этим сервисам и реестрам.

Поэтому чтобы точно узнать применяемый режим налогообложения по ИНН, лучше обратиться в любую инспекцию ФНС. Составляется запрос в произвольной форме, указывается ИНН субъекта и обратный адрес, на который будет получен письменный ответ с печатью налогового органа. Этот документ сможет послужить весомым доказательством при возникновении споров.

Еще проще получить нужные данные, если у вас уже оформлена электронная подпись для работы с ФНС и есть доступ в личный кабинет. Тогда запрос о СНО контрагента можно направить в электронной форме.

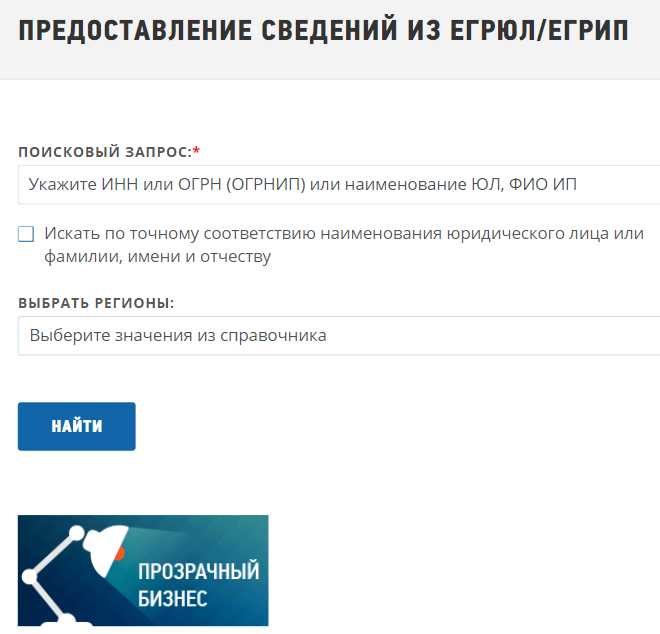

Также можно обратиться к сервису « Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде» на сайте налоговой службы. Он не предоставит официального ответа на вопрос о налоговой системе, но все же даст представление о ней по косвенному признаку.

В поисковой строке достаточно ввести ИНН бизнес-субъекта. Можно также поискать по названию/имени, но при этом рекомендуется указать регион:

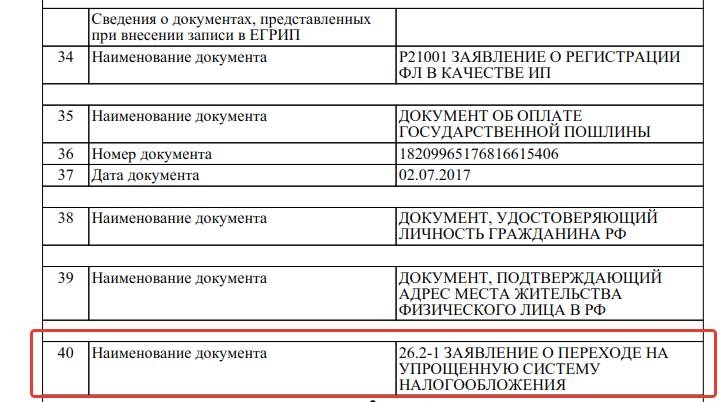

После нажатия кнопки «Найти» система выдаст наименование компании или ИП. Кликнув на него, можно скачать выписку из реестра в формате .pdf. В ней нужно посмотреть раздел со сведениями о записях, внесенных в ЕГРЮЛ/ЕГРИП, а далее — подраздел с перечнем документов, которые представлялись в ИФНС. Если было подано уведомление о переходе на специальный налоговый режим, значит, он и применяется:

На картинке видно, что подавалось уведомление о переходе на УСН. Следовательно, применяется упрощенка. Если же никакое уведомление не подавалось, то субъект применяет основную систему.

Правда, некоторые режимы можно совмещать. Например, перейдя на УСН, предприниматель может купить патент, а эти сведения в реестре не фигурируют. То есть точно узнать режим налогообложения по выписке из реестра можно не всегда. Однако из нее можно сделать вывод о том, должен ли в силу применяемой налоговой системы контрагент платить НДС или нет (на всех спецрежимах, кроме ЕСХН, его не платят). А это, как сказано выше, наиболее частая причина выяснения СНО партнера по бизнесу.

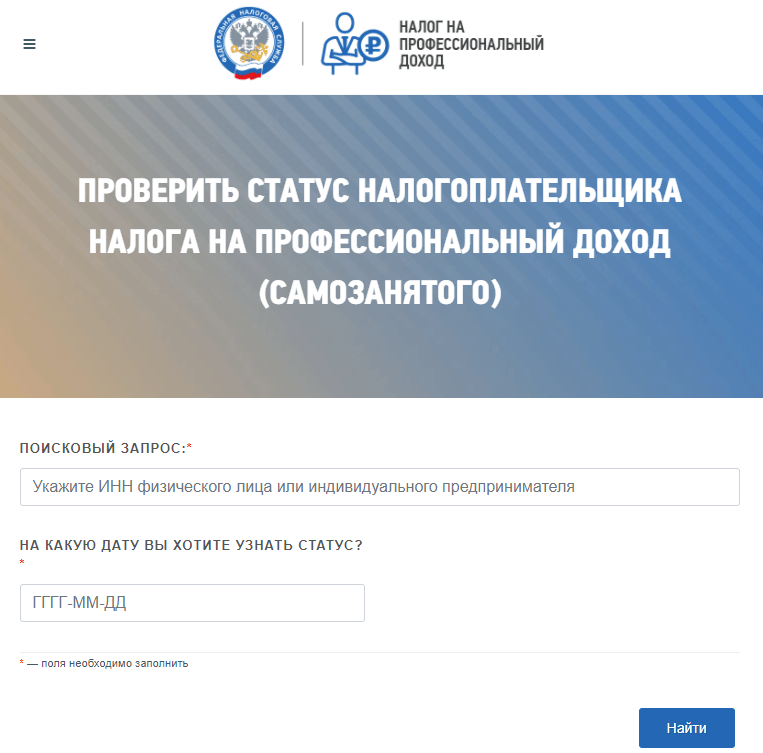

Единственная налоговая система, о применении которой можно получить точную информацию — это НПД для предпринимателей и самозанятых лиц. Для этого ФНС разработала специальный сервис. Для проверки статуса самозанятого достаточно ввести ИНН ИП /самозанятого и дату, на которую нужна информация. Если гражданин среди плательщиков НПД не найден, значит, он им не является. Вот как выглядит этот поисковый сервис:

О том, как проверить сторону по сделке перед тем как заключить договор, мы рассказали в этой статье.

Как узнать систему налогообложения ИП

Как узнать, на каком режиме налогообложения находится ИП:

- зайти на официальный сайт ФНС России;

- ввести ФИО и ИНН;

- получить выписку из ЕГРИП.

Индивидуальные предприниматели применяют различные режимы налогообложения: ОСН, УСН и другие. Переход на них осуществляется по заявлению предпринимателя, но уведомления о переводе приходят не всегда. Но ИП желательно знать, на каком налоговом режиме он работает, от этого зависит расчет и уплата налогов. Нарушение обязательств перед государством грозит серьезными штрафами. Ситуации бывают разные, нередко предпринимателям с заполнением документов для открытия бизнеса помогают посредники; некоторые ИП, в течение длительного времени не осуществляющие деятельность, просто забывают о применяемом режиме. Или необходимы сведения о контрагенте — ИП. Легко проверить систему налогообложения по ИНН на сайте ФНС России. Сделать это вправе как сам предприниматель, так и любое заинтересованное лицо.

Какие бывают системы налогообложения

Рассмотрим, какие режимы существуют и применяются ИП. Кроме общей системы налогообложения (ОСНО) индивидуальные предприниматели применяют:

- упрощенную систему налогообложения (УСН);

- патент (ПСН);

- единый сельхозналог (ЕСХН).

Последний пункт не применим, если деятельность ИП не связана с сельским хозяйством. Но нормам Налогового кодекса РФ, какую систему налогообложения может применять ИП — его личный выбор. Предприниматель самостоятельно принимает решение о выборе и уведомляет об этом налоговиков. Это касается всех действующих режимов. Но если предприниматель перестает соответствовать требованиям льготного режима, налоговики переводят его на ОСНО с начала налогового периода. В этом случае информация о текущем режиме поможет избежать проблем.

Эксперты КонсультантПлюс рассказали, как ИП выбрать систему налогообложения. Используйте эти инструкции бесплатно.

Открытые источники информации

Если индивидуальный предприниматель забыл, на какой системе он работает сейчас, и задумывается, как узнать на упрощенке ИП или нет, ему необходимо:

- воспользоваться сервисами интернет-портала Федеральной налоговой службы;

- обратиться в ИФНС по месту регистрации лично.

Как получить нужные сведения из документов

В первую очередь следует проверить документы о получении специального статуса. Также необходимо учитывать следующие положения.

При регистрации ИП общий режим налогообложения применяется автоматически, если предприниматель не подал заявление о своих намерениях относительно выбора режима налогообложения в ФНС РФ:

Если таковые заявления предприниматель не заполнял, он находится на ОРН, если не утратил на него права по каким-либо причинам.

Кроме того, если подано заявление о постановке на учет в качестве налогоплательщика ЕНВД или о приобретении патента, налоговики присылают ответ (уведомление о постановке, патент или отказ в его выдаче). Из этого понятно, как узнать систему налогообложения ИП по ИНН на сайте налоговой — зайти в кабинет налогоплательщика или в ЕГРИП.

Кроме того, ЕНВД и ПСН применяются только в отношении указанных в Налоговом кодексе видов деятельности. Также региональные власти наделены правом сузить этот перечень. Стоит ознакомиться со списками видов деятельности в НК РФ и местных законах и сравнить их с перечисленными в выписке из ЕГРИП.

Информация на сайте ФНС

Самый верный способ проверить режим налогообложения ИП — это войти в личный кабинет на сайте Федеральной налоговой службы и найти ответ на интересующий вопрос там. Выглядит ответ так:

Посмотрим теперь, как узнать свою систему налогообложения ИП по ИНН на сайте ИФНС бесплатно не в личном кабинете налогоплательщика, а в ЕГРИП. Для этого на странице сведений из ЕГРИП вводим ИНН индивидуального предпринимателя (или Ф.И.О.) и нажимаем кнопку «Найти». Система сформирует отчет по результатам поиска. Рядом с нужным индивидуальным предпринимателем появится кнопка «Получить выписку». Выписку формируют в виде файла pdf. Она содержит все важные сведения о налогоплательщике, в том числе — перечень документов. Если ИП подавал заявку на переход, например, на упрощенную систему, в выписке содержится информация об этом.

Как запросить информацию в Налоговой инспекции

Обращение в налоговую инспекцию — пожалуй, самый действенный, быстрый и надежный способ получить нужную информацию о системе налогообложения. Законодательство не запрещает обратиться лично к инспектору с паспортом, ИНН и, объяснив ситуацию, спросить у него, как узнать о переходе на УСН или об утрате права на его применение.

Предприниматель вправе направить письменный запрос на подтверждение того факта, что применяется УСН, как будто уведомление о переходе на нее подавалось. Если оно направлено и система применятся, ФНС РФ должна ответить на этот запрос подтверждающим письмом по форме №26.2-7. Есть еще возможность запросить форму 39, справку о задолженности: в этом бланке отражена строчка налога, по которому предприниматель обязан отчитываться и уплачивать налог. Если ИП направлял уведомление о переходе на УСН, то в справке он найдет соответствующую строчку.

Выбор системы налогообложения

В этом году выбор системы налогообложения — задача не только для нового бизнеса, но и для тех, кто раньше работал на ЕНВД: с 2021 года вмененку отменят. Наш бесплатный калькулятор поможет сравнить налоговую нагрузку на всех доступных для вас системах налогообложения.

Как пользоваться калькулятором — инструкция

Чтобы калькулятор дал точный результат, заполните все поля своими данными.

Если вы состоите в реестре МСП, отметьте «Да». Это можно проверить в сервисе налоговой.

Выберите из списка свой регион и укажите количество сотрудников. Если вы ИП и рассматриваете патент, посчитайте его стоимость и внесите полученную сумму в соответствующее поле.

Подумайте, какие доходы и расходы вы планируете получить за год. Если выручка близка к лимиту по налоговому режиму, рекомендуем обратить внимание на другой режим. Отдельно выделите из суммы расходов зарплату с НДФЛ, это нужно для расчёта страховых взносов.

Если в вашем регионе действуют пониженные налоговые ставки, отметьте это в соответствующем разделе и проставьте нужную величину.

Чем заменить ЕНВД

ЕНВД отменят с 1 января 2021 года — такое решение власти огласили уже давно. Несмотря на это, надежда на продление вмененки остается. В Госдуме лежит уже два законопроекта, но ни один из них пока не прошел даже первого чтения.

Если ничего не предпринять, при отмене ЕНВД с начала следующего года бизнес автоматически окажется на ОСНО. Чтобы этого не допустить, подберите подходящий налоговый режим на замену до конца 2020 года.

ЕНВД — простой и экономичный режим. Его главным преимуществом для бизнеса и минусом для государства был независимый от дохода размер налога — это давало бизнесу возможность существенно занижать налоговую нагрузку.

Заменить вмененку организации могут только на УСН или ОСНО. Индивидуальные предприниматели — на ОСНО, УСН, патент или НПД. Разберёмся с налоговыми режимами подробнее.

Что надо знать, чтобы выбрать подходящую систему налогообложения

Налоговый режим или система налогообложения — это условия, по которым бизнес платит налоги и сдает отчетность. Все режимы различаются налоговой нагрузкой, количеством отчетов и ограничениями по применению.

Алгоритм выбора следующий:

Узнайте, какие налоговые режимы разрешены для вашей организационно-правовой формы. Например, патент доступен только индивидуальным предпринимателям.

Проверьте, подходит ли ваш вид деятельности под налоговый режим. Например, для патента ограничения устанавливают регионы, а на УСН нельзя работать страховым компаниям.

Сверьтесь с требованиями налогового режима. Единственный режим без ограничений — ОСНО. Все остальные устанавливают лимиты по сумме доходов, численности сотрудников, уставному капиталу, наличию филиалов и пр.

Если отсев по ограничениям оставил несколько вариантов, сравните налоговую нагрузку, трудоемкость учета и отчетности. В оценке суммы налогов поможет наш калькулятор.

Какие есть системы налогообложения

Рассмотрим самые популярные режимы налогообложения для бизнеса: ОСНО, УСН, патент и НПД. ЕСХН и соглашение о разделе продукции встречаются редко и предназначены для узкого круга.

ОСНО — для предпринимателей и организаций

ОСНО — это самый универсальный, но и самый невыгодный режим. На нём могут работать все ИП и юридические лица, независимо от видов и масштабов деятельности.

Если вы не выберите налоговый режим или потеряете право на его применение, то автоматически окажетесь на общей системе.

На ОСНО нужно платить все стандартные налоги и взносы:

- налог на прибыль организаций или НДФЛ для ИП;

- налог на имущество;

- НДС;

- страховые взносы за работников, а для ИП дополнительно за себя;

- прочие налоги при наличии объектов налогообложения: транспортный, земельный, акцизы и пр.

Налоговая нагрузка тут выше, чем на спецрежимах, а еще нужно вести полноценный бухучет, сдавать много отчетов и чаще контактировать с контролирующими органами.

Общая система подойдет тем, кому важно сохранять свободу действий: открывать новые виды деятельности, докупать основные средства, наращивать объемы производства, нанимать сотрудников. А также тем, кто работает с покупателями на ОСНО (так они смогут получать вычет по НДС).

УСН — для предпринимателей и организаций

УСН — универсальный режим. Он подходит большинству предпринимателей и организаций, у него довольно мягкие ограничения по видам и масштабам деятельности:

- годовой доход — не более 150 млн рублей;

- количество работников — не более 100 человек;

- стоимость основных средств — не более 150 млн рублей;

- доля других организаций в уставном капитале — не более 25%;

- отсутствие филиалов.

Список видов деятельности, для которых недоступна упрощенка, дан в п. 3 ст. 346.12 НК РФ.

УСН заменяет уплату налога на прибыль (НДФЛ), налога на имущества и НДС. Вместо них платят единый налог: ежеквартально перечисляют авансы и доплачивают остаток по итогам года. Остальные налоги нужно платить при наличии объекта налогообложения.

Плательщики УСН могут выбирать, как считать налог:

- с доходов по ставке 1–6 %. Удобно бизнесу с небольшой долей расходов (до 60%), например, курсы английского, бухгалтерское обслуживание, консалтинг и пр.

- с доходов, уменьшенных на расходы, по ставке 5–15%. Подходит бизнесу с существенной долей расходов (более 60%), например, производство, перепродажа товаров.

На УСН надо вести книгу учета доходов и расходов.

С 2021 года ограничения по УСН станут мягче, появится переходный период. С начала отчетного периода, в котором доходы превысят 150 млн рублей или средняя численность сотрудников превысит 100 человек, налоговые ставки повысятся — до 8% для УСН «доходы» и до 20% для УСН «доходы минус расходы» Они будут действовать до того, как сумма доходов превысит 200 млн рублей, а средняя численность — 130 человек. После этого бизнес автоматически переведут на ОСНО.

Патент — только для предпринимателей

Патент похож на уходящий ЕНВД и вполне может его заменить, но только для ИП. Сходства заключаются в следующем:

- налог не зависит от фактического заработка, а рассчитывается на основе потенциально возможного дохода, установленного для соответствующего вида деятельности;

- власти субъекта самостоятельно решают, вводить ли патент на своей территории;

- перечень видов деятельности для патента дан в п. 2 ст. 346.43 НК РФ, но субъект РФ может его расширить.

Условия на патенте строже, чем на ЕНВД. Средняя численность наемных работников в деятельности по патенту не должна превышать 15 человек, а доход — 60 млн рублей за календарный год. Власти субъекта могут установить дополнительные ограничения.

Налог при ПСН — стоимость патента. Его можно купить на любое количество месяцев в пределах одного календарного года. Сроки оплаты зависят от того, на сколько месяцев вы его покупаете:

- до 6 месяцев — налог платите единой суммой в любое время, но только пока действует патент:

- от 6 до 12 месяцев — ⅓ стоимости в течение первых 90 дней, ⅔ стоимости в оставшийся срок.

Главный плюс патента — не нужно сдавать отчетность. Бухгалтерский учет можно не вести. Но отчетность по сотрудникам, НДФЛ и страховым взносам останется.

НПД — для предпринимателей и физлиц без статуса ИП

Самозанятость или НПД — новый налоговый режим, который в 2020 году распространился по всей РФ. Все регионы вправе ввести его на своей территории.

Чтобы перейти на НПД, нужно работать на территории экспериментального региона, не нанимать сотрудников и не зарабатывать больше 2,4 млн рублей в год в рамках НПД. Все доступные виды деятельности можно найти в мобильном приложении для самозанятых «Мой налог»

Предприниматели на этом режиме платят только налог на профессиональный доход. Им облагается вся деятельность в рамках НПД. При работе с гражданами по ставке 4%, при работе с организациями и ИП — по ставке 6%. Налоговую базу можно уменьшить на налоговый вычет 10 000 рублей, но не единовременно, а снижая ставку налога на 1 и 2 % соответственно.

Страховые взносы самозанятые ИП платят в добровольном порядке.

Бухгалтерский учет вести не нужно, сдавать отчетность — тоже. Налоговая инспекция сама считает налог и не позже 12-го числа следующего месяца присылает уведомление в приложение «Мой налог», платить надо до 25-го числа.

Пример. ИП Глубоков продает товары для дайвинга. У него в штате два продавца, бухгалтер работает на аутсорсинге. Ожидаемые финансовые показатели за год:

доходы — 50 млн рублей;

расходы — 38 млн рублей, в том числе страховые взносы за себя и сотрудников;

зарплата сотрудников включая НДФЛ — 840 тыс. рублей в год.

Налоговые ставки стандартные.

На ОСНО налоговая нагрузка составит 7,3% от дохода или 3 652 473 рубля. Из этой суммы 265 142 рубля страховые взносы за себя и работников, 2 140 000 рублей НДС и 1 247 332 рубля — НДФЛ.

На УСН «доходы» налоговая нагрузка составит 6% от дохода или 3 000 000 рублей, которые складываются из страховых взносов в сумме 399 329 рублей и налога по УСН 2 600 671 рубля.

На УСН «доходы минус расходы» налоговая нагрузка составит 4,3% от дохода или 2 139 430 рублей. В эту сумму страховые взносы 399 329 рублей и налог 1 740 101 рубля.

На патенте налоговая нагрузка составит 0,9% от дохода или 451 643 рубля, включая 209 543 рубля страховых взносов и 242 100 рублей стоимость патента.

Налог на профессиональный доход предпринимателю не доступен, так как у него есть сотрудники, и выручка превышает ограничения.

Самая низкая налоговая нагрузка на патенте, если у предпринимателя нет других ограничений, то этот вариант будет оптимальным.

Топ вопросов от предпринимателей в ФНС

Это подборка популярных вопросов, которые предприниматели задают не только налоговой, но и нам регулярно. Мы решили сделать небольшой дайджест — здесь вопросы про УСН, патент, самозанятых, учет выручки и другие.

Про совмещение

ИП, на патенте совмещает его с УСН по тому же самому коду деятельности. Налоговая заблокировала счет из-за неподачи декларации. Оправдано ли это требование, ведь по УСН никакой деятельности не ведется и декларация фактически нулевая. За прошлые годы ФНС не просила подать декларацию, что изменилось?

Ответ ФНС: В соответствии с главой 26.2 НК РФ налогоплательщики, применяющие УСН, ежегодно сдают декларацию. Совмещение УСН с патентом не освобождает индивидуального предпринимателя от обязанности представления декларации.

Комментарий Чёрной Бухгалтерии: Даже если у ИП один код ОКВЭД, по которому он применяет и ПСН и при этом он подавал заявление на УСН и является еще и плательщиком единого налога, то и в этом случае он обязан сдавать декларацию. Допустим патент получен на розничную торговлю, по ПСН торговая площадь для целей патента имеет ограничения. Если предприниматель решит расширить торговую площадь и выйдет за рамки «лимита», то по этой точке будет применять УСН.

Если вам заблокировали счет — доверьтесь нашей комплаенс-поддержке. Наши специалисты проведут с вами предварительную беседу, разберутся в причинах блокировки и помогут восстановить доступ к счету.

Репетитор-самозанятый

Многие предприниматели для экономии и не желая применять онлайн-кассу перешли на новый популярный режим — самозанятость. Кто-то сохранял статус ИП, а кто-то снимался с учета и становился самозанятым-физлицом. Уже в процессе работы у таких предпринимателей появились разные нюансы. Причем не всегда они радовали ИП. С проблемами пришлось столкнуться не только предпринимателям, но и их клиентам. Один из них задал очень интересный вопрос:

Работодатель платит за меня НДФЛ, я занимаюсь у репетитора по иностранным языкам, могу ли я получить налоговый вычет? Мой репетитор самозанятый (не ИП).

Ответ ФНС: Налогоплательщик может получить социальный налоговый вычет, если он работает и из его дохода удерживается НДФЛ. Социальный вычет включает и возврат денег за свое обучение.

Одно из условий — наличие у организации, проводящей обучение лицензии. ИП не обязан иметь лицензию — достаточно, чтобы в ЕГРИП были сведения об осуществлении непосредственно им образовательной деятельности. Налогоплательщик должен предоставить подтверждающие документы — договоры, квитанции, чеки.

Такой категории как репетитор-самозанятый, не являющийся ИП, в НК для целей получения вычета не указано. Получить вычет, при обучении у такого репетитора, не получится.

Комментарий Чёрной Бухгалтерии: для физлиц-самозанятых есть и другие ограничения. К примеру, у них возникает проблема с арендой помещений или торговых мест — частным лицам сдавать их организации не хотят. Несмотря на наличие официального дохода самозанятым неохотно выдают кредиты. Пока не сложилась и судебная практика — например, в судах не принимают справку из приложения «Мой налог» при доказательстве размера дохода в целях расчета алиментов. Возникают сложности и с получением социальных льгот.

Как узнать об имеющихся задолженностях по налогам?

Предприниматели часто спрашивают — нам заблокировали счет из-за неуплаты налога, но мы и не знали, что есть какая-то задолженность. Как можно уточнить свои обязательства и провести сверку?

Ответ ФНС: Чтобы узнать состояние расчетов с бюджетом можно:

- запросить сверку через оператора ЭДО (того, через которого ИП сдает отчетность в электронном виде);

- с помощью «Личного кабинета» (ЛК) сайта ФНС России;

- Обратиться лично в налоговую инспекцию с заявлением о получении сверки расчетов.

В ЛК нужно войти во вкладку «Жизненные ситуации» и запросить соответствующую справку. Справка придет в «Личный кабинет».

Комментарий Чёрной Бухгалтерии: у ИП обычно нет возможности следить за тем, что происходит с его расчетами с ФНС. Плюс — постоянно происходят изменения в законодательстве, меняются КБК, реквизиты для уплаты (как в 2021 году) и т.п. Если регулярно не следить за ними, то есть риск, что налог и будет уплачен, просто не туда.

О патенте и взносах

Как индивидуальному предпринимателя уменьшить сумму патента на страховые взносы?

Ответ ФНС: с 1 января 2021 года налог, уплачиваемый на патенте можно уменьшить на страховые взносы и ряд пособий, которые выплачивает работодатель (см. п. 1.2 статьи 346.51 НК РФ).

ИП-работодатель уменьшает налог на 50 %, тот, кто работает в одиночку может уменьшить его на 100 %.

Для того, чтобы уменьшить размер налога нужно подать уведомление в письменной или электронной форме с использованием усиленной квалифицированной электронной подписи или через ЛК.

Форма уведомления КНД 1112021 рекомендована Письмом ФНС России от 26.01.2021 № СД-4-3/785@.

Обратите внимание! Если ИП в 2020 году применял ЕНВД, то на взносы и пособия, уплаченные после 31 декабря 2020 года можно уменьшить сумму ЕНВД, рассчитанную за 4 квартал 2020 года. Уменьшить патент, действующий в 2021 году на эти суммы нельзя.

Комментарий Чёрной Бухгалтерии: с уменьшением патента все не так просто, как кажется. Например, в форме уведомления нужно указывать данные и сумму патента, который уменьшается, но не всегда понятно как это сделать, если патент оплачивается частями (по ⅓, так уплачивается налог по патенту,который выдан более, чем на 6 месяцев).

ИП, которые подключили обслуживание от Чёрной Бухгалтерии , такими вопросами не занимаются. Они занимаются бизнесом, а мы общаемся с налоговой сами.

Патент за патентом

ИП, занимается розничной торговлей, без наемных работников.Хочет приобрести патент на 3 месяца и интересуется — можно ли по его окончании по этому же виду деятельности продлить патент, либо оформить новый патент на другой срок?

Ответ ФНС: В соответствии с п. 5 статьи 346.45 Налогового кодекса РФ патент выдается на период от 1 до 12 месяцев включительно в пределах календарного года. Поэтому ИП может оформлять патенты хоть ежемесячно по одному и тому же виду деятельности или по разным.

Комментарий Чёрной Бухгалтерии: уточним, что заявление на новый патент следует подать за 10 дней до окончания нового, иначе между патентами появится разрыв — в течение такого времени применяться будет основная система налогообложения ИП — ОСНО или УСН.

Узнать систему налогообложения онлайн

Как узнать систему налогообложения ИП, если предприниматель живет далеко от инспекции, можно ли сделать это онлайн? Подавалось заявление на УСН при регистрации, должна ли налоговая предоставить какое-то уведомление или нет?

Ответ ФНС: ИП вправе перейти на УСН в течение 30 дней со дня государственной регистрации. Для этого в ФНС подается уведомление. Т. к. переход на УСН носит уведомительный характер, то налоговая никаких разрешений или сообщений налогоплательщику не направляет.

Если ИП хочет узнать систему налогообложения, ему достаточно направить запрос в налоговую службу в свободном виде. В ответ (через 30 дней) ИП получит информационное письмо по форме 26.2-7, где будет подтверждена применяемая им система налогообложения в виде УСН.

Комментарий Чëрной Бухгалтерии: проще всего узнать применяет ИП УСН или нет — воспользоваться Личным кабинетом на сайте ФНС. Уже на главной странице кабинета под ФИО предпринимателя будет указана применяемая им система.

ИП-нерезидент

Предприниматель проживает в другой стране, в России имеет статус ИП, получает доходы и платит налог на УСН.

Если оказывать услуги не только российским, но и иностранным клиентам, получая доход в валюте, то каким образом измениться налогообложение?

Ответ ФНС: Согласно НК налогоплательщик на УСН учитывают доходы от реализации, определяемые на основании ст. 249 НК РФ, и внереализационные доходы, определяемые на основании ст. 250 НК РФ.

В статье 249 НК РФ сказано, что уплачивать налог следует как от доходов, полученных от источников, находящихся на территории РФ, так и за ее пределами.

При этом в гл. 26.2 НК РФ нет специальной нормы об устранении двойного налогообложения, поэтому ИП необходимо включать полученные в валюте доходы в базу по единому налогу.

Комментарий от Чëрной Бухгалтерии: кроме того, ИП необходимо будет соблюдать валютное законодательство, предоставлять в банк информацию о проводимых операциях и сделках.

Когда отражать выручку?

Как ИП на патенте отражать выручку в книге учёта в такой ситуации: покупатель рассчитывается картой, кассир пробивает чек по онлайн-кассе, но деньги зачисляются на счет предпредпринииателя на следующий день. Какой датой отражать выручку: датой отчета по кассе или датой поступления денег на счет?

Ответ ФНС: в целях применения ПСН датой получения дохода является день его выплаты (перечисления дохода на счета налогоплательщика в банке либо по его поручению на счета третьих лиц). Поэтому отражение дохода следует отразить на дату поступления средств на счет.

Комментарий Чëрной Бухгалтерии: с таким ответом ИП не согласился и мы с ним согласны. При оплате картой со счета покупателя списываются денежные средства, т. е. фактически и происходит перечисление дохода на счет налогоплательщика в банке. Поэтому доход должен признаваться на дату оплаты картой — по отчету кассы.

Зачёт взносов

ИП на ОСНО, предприниматель снялся с регистрации. Есть переплата по страховым взносам (за ИП) и точно такую же сумму нужно заплатить после прекращения деятельности. Как зачесть имеющуюся переплату?

Ответ ФНС: Согласно статье 78 НК Р Ф излишне уплаченные взносы можно зачесть. Для этого необходимо направить соответствующее заявление.

Комментарий Чëрной Бухгалтерии: в данном случае ИП вряд ли потребуется даже писать заявление, взносы автоматически будут зачтены. Дело в том, что все платежи по взносам за себя, которые перечисляет ИП, в течение года будут показаны как переплаты. Срок перечисления таких взносов — до 31 декабря. Поэтому пока не наступит 2 января они таки будут числиться в качестве перплаты. Учитывая эту особенность, возможночто эта сумма, как переплата продолжит «висеть» до конца года.

Если хотите быть в курсе важных новостей и изменений, подписывайтесь на нас в соцсетях:

Выбор налогового режима для ИП

Чтобы ИП выбрать режим налогообложения в 2021 году, нужно руководствоваться двумя основными факторами: выгоден ли вам конкретный режим и вправе ли вы его применять. Выбирать придется из возможных режимов: общая система налогообложения (ОСНО), упрощенная система налогообложения (УСН), патентная система налогообложения (ПСН) и единый сельскохозяйственный налог (ЕСХН). ЕНВД не применяется с 01.01.2021 г.

1. Упрощённая система налообложения с процентом от доходов — УСН

Упрощённая система налообложения (она же «упрощенка») — наиболее универсальный из спецрежимов: предприниматели вправе применять его, если не ведут деятельность, для которой запрещено применение УСН, сумма их основных средств и годовой доход не превышают 150 млн.руб., а количество наемных работников — не больше 100. Этот режим может вам подойти, если вы не уверены в будущих доходах или точно знаете, что они будут небольшими.

При работе на упрощённой системе налогообложения вы освобождаетесь от налогов, уплачиваемых на общей системе (НДС, налог на прибыль и т.п.), но за работников продолжаете уплачивать все налоги и взносы в общем порядке.

Есть два варианта расчета единого налога на УСН: “доходы” с налоговой ставкой 6% и “доходы минус расходы” со ставкой 15%.

Если у вас небольшие расходы или их сложно подтвердить документально, подойдет вариант “доходы” со ставкой 6%. При таком объекте налогообложения вам не нужно подавать налоговую отчетность — достаточно вести налоговый учет, чтобы убедиться, что не превышен лимит доходов. Единый налог уменьшается на сумму страховых взносов, которые вы уплачиваете за себя (100% суммы взносов) и на половину взносов за работников. То есть, сумму валовой выручки умножаете на 6% и из получившейся суммы вычитаете все уплаченные за себя взносы и половину взносов за работников — это и будет сумма налога к уплате.

Сумма валовой выручки ИП за год — 1 450 000 руб.

Сумма взносов за себя — 36 238 руб.

Сумма взносов за работников — 72476 руб.

Сумма налога рассчитывается так: 1450000х6%-36238-72476/2=14524 руб.

В нашем примере 14524 руб. — это сумма налога, который нужно заплатить за год до 30 апреля следующего года. В течение года налог рассчитывается ежеквартально нарастающим итогом, в каждом квартале уплачиваются авансовые платежи, которые учитываются при уплате налога за год (до 30 апреля следующего года).

Если у вас большие расходы и их легко подтвердить документально, то стоит рассмотреть УСН с объектом налогообложения “доходы минус расходы”. Ставка будет выше — 15%, но при расчете налога вы вычитаете из суммы валовой выручки все документально подтвержденные расходы, а также все уплаченные в фонды взносы — как за себя, так и за работников.

Сумма валовой выручки ИП за год — 5 450 000 руб.

Сумма подтвержденных расходов: 3 730 000 руб.

Сумма взносов за себя — 36238 руб.

Сумма взносов за работников — 72476 руб.

Сумма налога рассчитывается так: (5 450 000-3 730 000-36238-(72476)/2)х15%=247128,6 руб.

Для режима «доходы» 6% он бы составил: 322651,44 руб.

Обратите внимание: если по итогам года вы остались в убытке, то при объекте “Доходы минус расходы” нужно заплатить минимальный налог — 1% от валовой выручки. Его сумма уменьшается на уплаченные за год авансовые платежи.

УСН можно применять либо с момента регистрации ИП (уведомление подается в момент регистрации или в течение 30 дней после нее), либо с начала года (уведомление подается до конца декабря предыдущего года).

2. Фиксированный размер налога — ПСН

Применять патентную систему могут исключительно предприниматели, причем их доход по патентной деятельности должен быть менее 60 млн. руб. в год, а общее количество наемных работников — не более 15. Этот спецрежим предназначен для оказания услуг (парикмахерских, репетиторов, сиделок, фотографов) и мелкого производства. Поскольку патент можно приобрести на срок от 1 до 12 месяцев, он подходит для сезонного бизнеса, краткосрочных проектов, а также для открытия новых направлений деятельности, в успешности которых вы не уверены.

На ПСН оплачивается только стоимость патента и страховые взносы за себя и работников. Ставка по ПСН составляет 6%, при этом ваш реальный доход на стоимость патента не влияет — она рассчитывается исходя из базовой доходности, которую государство устанавливает для каждого вида деятельности. Базовая доходность устанавливается сразу на год, поэтому чтобы рассчитать стоимость вашего патента нужно разделить ее на 12 и умножить на нужное количество месяцев (коэффициент К1).

Формула для расчета цены патента: БД (базовая доходность): 12 * К1 * 6%

Возьмем патент по абстрактному виду деятельности на 8 месяцев.

Базовая доходность — 100 000 руб.

Стоимость патента: 100000/12х8х6%=4000 руб.

3. Налог для ИП-сельхозпроизводителей — ЕСХН

ЕСХН — узконаправленный спецрежим, применять его могут только бизнесмены, занятые в растениеводстве, животноводстве, лесном, рыбном и сельском хозяйстве. Вы можете как заниматься производством в указанных областях, так и оказывать услуги таким производителям. При этом доход от сельхоз деятельности должен составлять не менее 70% от общего дохода. Нельзя применять ЕСХН, если вы торгуете подакцизными товарами или организуете азартные игры.

Ставка ЕСХН — 6% на разницу между доходами и документально подтвержденными расходами. Кроме единого налога вам нужно будет уплачивать взносы за себя и своих работников.

Доходы — 11 млн. руб.

Расходы — 4,5 млн. руб.

Сумма ЕСХН: (11 000 000-4 500 000) х6%=390 000руб.