Как вернуть деньги из налоговой ошибочно перечисленные?

Как вернуть деньги из налоговой, если заплатили лишнее

Переплатить налоги лучше, чем недоплатить. За недоплату начисляют штрафы и пени, а переплату можно вернуть или отдать в счет других налогов. Для этого придется заполнить документы, но почти всё можно сделать без похода в налоговую. Главное — успеть за три года.

Как узнать о переплате

Компания может узнать о переплате сама или от налоговой. По закону налоговая обязана сообщить о переплате письмом на адрес регистрации или уведомлением в личном кабинете на сайте налоговой. Оба способа ненадежные: письмо может потеряться, а личный кабинет проверяют не все. Поэтому лучше рассчитывать на себя.

Есть два способа узнать о переплате самостоятельно:

- проверять декларацию и квитанции. Можно заметить две оплаченные квитанции с одной суммой или ошибку в декларации;

- сверяться с налоговой. Заказывать акт сверки по налогам и взносам.

Сверка — это документ, в котором видно, сколько нужно было заплатить налогов и сколько заплатили. В ней можно узнать о задолженности на начало и конец периода.

Сверку можно заказать в налоговой или по интернету. Если заказываете в налоговой, придется писать заявление. У него нет строгой формы, можно написать произвольно:

Предприниматель составляет сверку от себя и приходит в налоговую с паспортом. А для компании в заявлении нужно указать ответственное лицо. Обычно это генеральный директор или главный бухгалтер. Чтобы подтвердить их полномочия, в налоговую нужно принести документы. Для директора это приказ о назначении, для бухгалтера — доверенность.

Личный кабинет юридического лица — lkul.nalog.ru

Личный кабинет индивидуального предпринимателя — lkip.nalog.ru

На сайте налоговой можно заказать сверку в личном кабинете: «Сверки с бюджетом» → «Направить заявление об инициировании процедуры…»

Если заказывать сверку в налоговой, ее готовят 10-15 рабочих дней. Через интернет — день-два.

Сверку лучше делать через три месяца после подачи декларации. За это время налоговая успеет проверить декларации, обновит информацию об оплате, и расчеты будут точными.

Компания на УСН подала декларацию 31 марта, сверку нужно заказывать с 30 июня.

ЕНВД сдают декларацию каждый квартал и могут запрашивать сверку, когда сдают следующую декларацию.

На патенте сумма налога фиксированная, и ее сложно переплатить, поэтому сверку можно делать раз в год.

В любом случае сверяться лучше после того, как сдали отчет.

Как вернуть деньги

Теперь, когда мы знаем о переплате, пора возвращать деньги. Порядок такой:

- написать заявление на возврат переплаты;

- получить ответ;

- проверить, что деньги пришли на счет.

Всё это занимает два месяца. Начнем.

Написать заявление на возврат переплаты. Его можно заполнить в личном кабинете на сайте налоговой или скачать и написать от руки. У заявления есть утвержденная форма, в ней нельзя делать ошибки.

В заявлении нужно указать счет для возврата денег. Чтобы помочь налоговой найти переплату, к заявлению можно приложить декларацию, квитанции об оплате налогов, справку о сверке. Это не обязательно, но ускорит процесс.

Иногда компании могут платить налоги в разных налоговых. Например:

ИП на ЕНВД встают на налоговый учет в каждом регионе, где работают.

ИП на патенте платят за патент там, где его купили, а остальные налоги — по месту регистрации.

ИП на упрощенке платят по месту регистрации, но встают на учет в налоговой по месту работы, если покупают нежилую недвижимость.

В этом случае возвращать деньги нужно из той налоговой, в которую отправили лишнее. Узнать это можно в личном кабинете:

Получить ответ по заявлению. Налоговая рассматривает заявление 30 рабочих дней. При положительном решении обычно сразу приходят деньги на реквизиты. Если к заявлению прикладывали сверку, ответ придет быстрее.

Получить деньги. Если налоговая найдет переплату, она вернет деньги на счет из заявления.

Сколько денег можно вернуть

Если нет долгов по налогам, вернется вся сумма переплаты. Иначе налоговая сделает взаимозачет, погасит долг за счет переплаты, а остаток вернет предпринимателю. Переплату можно оставить в счет будущих платежей, например если предприниматель будет платить авансовые платежи по упрощенке.

Автоматический взаимозачет можно сделать только по налогам одного типа. По налогам разного придется писать заявление на взаимозачет.

ИП Холоднов переплатил 13 000 рублей налогов в 2016 году. В 2017 году он, наоборот, задолжал 7000 рублей. Налоговая сделает взаимозачет: семь тысяч заберет себе для оплаты долга, а оставшиеся шесть тысяч вернет Холоднову.

Теперь у ИП Холоднова та же переплата по упрощенке, но долг по налогу на недвижимость. Налоговая не сделает взаимозачет, Холоднову придется писать заявление.

Чтобы зачесть переплату в счет долга или направить деньги на предстоящие платежи, пишут заявление по утвержденной форме.

Что может пойти не так

Налоговая может потерять заявление или не рассмотреть его вовремя. Если написали заявление, прошел месяц, а ответа на почте или в личном кабинете нет, нужно писать повторно.

Вернуть деньги можно в течение трех лет после переплаты — Статья 78, п. 7 Налогового кодекса

На возврат есть три года. Срок считается с момента переплаты: не когда предприниматель или налоговая ее заметили, а когда фактически переплатили. Эту дату можно посмотреть в сверке.

Если пропустить срок, деньги не вернутся. Но можно попробовать продлить его через суд. Тогда придется доказать, что не получали уведомление от налоговой.

ООО «Россервис» переплатило 682 451 рубль по разным налогам. В 2015 году организация сделала сверку с налоговой и обнаружила переплату. Но налоговая отказалась возвращать деньги, потому что налогоплательщик пропустил трехлетний срок возврата. Компания обратилась в суд.

Налоговая не смогла доказать, что предупредила истца о переплате вовремя. Суд посчитал, что «Россервис» может требовать переплату в течение трех лет с тех пор, как узнал о ней. Налоговая должна вернуть деньги. Судебное дело.

Налоговая платит проценты за каждый день просрочки — статья 78, п. 10 Налогового кодекса

Деньги должны прийти на счет за месяц после того, как налоговая вынесет решение о возврате. Если переплату не вернули в срок, налоговая платит проценты по ключевой ставке Центробанка за каждый день просрочки. Требовать пени нужно через суд.

В суд подают два обращения. В первом иске требуют переплату. Если этот суд выигрывают, подают второй иск, чтобы взыскать пени. Можно подать один иск, но это рискованно. Если ошибиться в сумме пени, можно получить отказ по всему исковому заявлению. Мы рекомендуем подавать двумя исками.

Как вернуть переплату по взносам

Переплату по страховым взносам тоже можно вернуть с помощью заявления.

До 2017 года предприниматели платили страховые взносы в Пенсионный фонд, а потом стали платить в налоговую. Из-за этого иногда возникает путаница. Правило такое:

- переплата до 2017 года → заявление в Пенсионный фонд. Фонд проверит информацию, передаст в налоговую, и она вернет деньги;

- переплата случилась после 2017 года → заявление в налоговую по месту регистрации.

Процедура возврата такая же, как и с налогами: заявление, десять дней на проверку, деньги приходят на счет.

Как избежать переплаты

Мобильное приложение «Личный кабинет налогоплательщика» есть для Айфона и под Андроид

- Пользоваться личным кабинетом налогоплательщика. Туда приходят уведомление о долге или переплате. У налоговой есть мобильное приложение, в котором тоже можно отслеживать платежи и взносы. Его можно скачать на Айфон или Андроид в магазине приложений.

- Внимательно заполнять квитанции и перепроверять сумму налога.

- Через три месяца после подачи декларации делать сверку с налоговой. Это бесплатно, и ее можно заказать через интернет.

Короче

Как найти переплату

пользоваться личным кабинетом налогоплательщика и следить за уведомлениями;

делать сверку с налоговой каждые три месяца.

Как вернуть деньги

сделать сверку в той налоговой, где переплатили;

3 года

с момента переплаты есть у компании, чтобы найти излишек по платежам и вернуть деньги

Новые правила возврата излишне уплаченного налога

Новые правила зачёта и возврата переплаты

С 1 октября 2020 года вступят в силу положения ФЗ № 325 от 29.09.2019 года, которые упрощают порядок зачёта или возврата переплаты по налогам. До 1 октября налоговики могут перераспределить излишне уплаченные налоги только внутри бюджета одного вида. Федеральный налог — в федеральный бюджет, региональный — в региональный, местный — в местный. Например, переплатой по НДС — федеральному налогу, нельзя закрыть долг по налогу на имущество — местному налогу.

С октября зачесть переплату в счёт будущих платежей по налогу или погасить задолженность по другому налогу можно будет без привязки к уровню бюджета. Например, за счёт излишне уплаченного в федеральный бюджет налога на прибыль можно погасить недоимки или штраф в региональный бюджет по транспортному налогу или в местный бюджет по земельному налогу.

При наличии задолженности по налогам в любой бюджет — федеральный, региональный или местный вернуть деньгами переплату по налогу нельзя. Должник за счёт переплаты обязан сначала погасить свои обязательства по налогам, штрафам и пеням (п. 6 ст. 78 НК РФ).

Правила зачёта и возврата излишне уплаченных страховых взносов остаются прежними. Например, переплату взносов на пенсионное страхование нельзя «перекинуть» на взносы по социальному или медицинскому страхованию (п. 1.1 ст. 78 НК).

Как возникает переплата по налогам

Переплата возникает из-за ошибок либо самой организации, либо налогового органа.

Сами налогоплательщики ошибаются:

- при расчёте налога. Бухгалтерия может допустить ошибку, когда считает налоговую базу, применяет неправильную ставку налога или не применяет налоговые льготы и вычеты;

- при заполнении платёжных поручений на уплату налога, пеней, штрафов. Любая ошибка в КБК или сумме налога приводит к переплате по одному налогу и недоимке по другому.

Переплата может возникнуть из-за авансовых платежей. Например, компания в течение года перечисляла авансы по налогу на прибыль, но по итогам года налог оказался меньше суммы перечисленных авансов. Так у компании появилась переплата по налогу на прибыль.

Налоговые инспекторы могут по ошибке дважды взыскать налог. Это происходит при одностороннем списании налога, штрафа или пеней с расчётного счёта. Например, налогоплательщик уже перечислил налоги, но деньги до налоговой инспекции ещё не дошли. И ФНС списывает суммы в безакцептном порядке. Тогда может возникнуть переплата.

Обратите внимание! Переплата по налогам должна быть зафиксирована на лицевой карточке организации в ФНС. Если, например, компания перечислила налоги через проблемный банк, но они не поступили в бюджет, зачесть или вернуть их не получится.

Суды считают, что признание обязанности уплатить налог исполненной не порождает автоматического права налогоплательщика вернуть или зачесть сумму такого налога.

Они подтвердили, что налогоплательщик не вправе компенсировать свои потери за счёт бюджета (Определение Верховного суда РФ № 307-КГ18-10845 от 8 августа 2018 г.).

Как узнать о переплате

Найти переплату по налогам может как сам налогоплательщик, так и налоговые инспекторы. Вы можете заказать акт сверки в налоговой инспекции или проверить свои перечисления в личном кабинете на сайте ФНС. В течение пяти рабочих дней после подачи документов налоговики должны оформить акт сверки и направить налогоплательщику.

Если переплату первыми обнаружили налоговики, они обязаны известить организацию — в течение 10 рабочих дней они должны выслать письменное сообщение и указать дату выявления переплаты (п. 3 ст. 78 НК РФ). Датой обнаружения переплаты считается день, когда инспектор обнаружил излишки по конкретному налогу. Независимо от того, сообщила налоговая инспекция о факте излишней уплаты налогоплательщику или нет, переплатой можно распорядиться в течение трёх лет с момента возникновения.

Налоги в бюджет за налогоплательщика может перечислить любое другое лицо — организация, предприниматель или гражданин без статуса ИП (абз. 4 п. 1 ст. 45 НК). Но вернуть лишнее или зачесть уплату вправе только сам налогоплательщик. Третьи лица не могут этого сделать (абз. 5 п. 1 ст. 45 НК).

Как можно распорядиться переплатой

Если организация или ИП выявили переплату по налогам, то излишки можно зачесть в счёт задолженности, оставить на лицевом счёте в ФНС для будущих платежей или вернуть деньги на расчётный счёт. Рассмотрим каждый пункт отдельно.

Зачёт в счет недоимки

При наличии задолженности по другим налогам, сборам, штрафам, пеням, инспекторы в первую очередь погасят за счет переплаты недоимку перед бюджетом. Инспекция самостоятельно решает, долг по какому налогу можно закрыть и сообщает организации. Но они могут распорядиться только переплатой, которой не больше трёх лет.

Организация может самостоятельно подать заявление о зачёте с указанием конкретного налога. Желательно перед этим провести сверку расчетов с бюджетом. Если сумма, указанная в заявлении не будет совпадать с данными налоговой инспекции, налоговики вернут заявление.

Налоговая инспекция принимает решение о зачёте или отказе от зачёта излишне уплаченных сумм в счет недоимки в течение 10 рабочих дней:

- с момента обнаружения переплаты, если организация не обращалась в инспекцию с заявлением о зачёте в счёт конкретного налога;

- со дня получения заявления организации о зачёте в счёт конкретного налога, если организация подала такое заявление;

- со дня подписания акта о сверке расчетов с бюджетом, если инспекция и организация провели сверку;

- с момента вступления в силу решения суда, если организация добилась зачёта через суд;

- со дня, следующего за днём завершения камеральной налоговой проверки, которая прошла без доначислений;

- если камеральная проверка выявила нарушения — со дня, следующего за днём вступления в силу решения.

Зачёт в счёт будущих платежей

Если недоимки нет, нужно направить в инспекцию заявление на зачёт денег по утвержденной форме КНД 1150057. Заявления о зачёте налогов, излишне уплаченных в региональные бюджеты по местонахождению обособленных подразделений организации, можно подавать как в налоговую инспекцию по местонахождению организации, так и в налоговые инспекции по местонахождению обособленных подразделений.

Срок подачи заявления — в течение трёх лет с момента уплаты излишней суммы налога или взноса. К заявлению нужно приложить документы, подтверждающие переплату — платёжное поручение или уточнённую декларацию. Налоговая инспекция должна принять решение о зачёте в течение 10 рабочих дней с момента получения заявления от организации.

Засчитывать переплату в счёт будущих платежей по налогам, сборам, пеням и штрафам других налогоплательщиков нельзя. Такой зачёт НК не предусмотрен (письмо Минфина от 06.03.2017 № 03-02-08/12572).

Возврат переплаты

Для возврата денег на расчётный счёт, организация подаёт заявление по форме КНД 1150058 в течение трёх лет с момента переплаты. Чтобы принять решение, у инспекторов есть 10 рабочих дней с момента, как получат заявление или подпишут акт сверки. Через 5 рабочих дней налоговики обязаны сообщить организации или ИП о принятом решении (п. 9 ст. 78 НК). Через месяц — вернуть переплату на банковский счет. Если налогоплательщик ошибся и указал неверные реквизиты, возврат проведут после уточнения.

Возврат сумм излишне уплаченного налога — это право, а не обязанность налогоплательщика. Организация или ИП могут отказаться от своего права, что не противоречит п. 6 ст. 78 Налогового кодекса РФ (письмо Минфина России № 03-07-11/63803 от 11 декабря 2014 г.).

Если переплате больше трёх лет

Зачесть или вернуть переплату организация может в течение трёх лет с даты уплаты излишней суммы налога. Дата уплаты считается по-разному. Например, у НДС, который уплачивается без авансовых платежей, трёхлетний срок будет отсчитываться с даты перечисления налога. А для налога на прибыль, в котором предусмотрены авансовые платежи, срок будет исчисляться с момента подачи декларации.

Если организация пропустила срок подачи заявления, можно обратиться в суд. При рассмотрении дела в суде срок исковой давности — 3 года будет рассчитываться по нормам гражданского, а не налогового законодательства. И отсчёт срока идёт не с момента уплаты излишней суммы, а с момента, когда организация узнала или должна была узнать об этом (п. 1 ст. 200 ГК). Но вам придется доказать, что вы узнали о переплате позже, чем она возникла. А это не так-то просто.

Порядок действий: что, когда и куда подать

ИФНС не проведет зачёт или возврат сумм автоматически. Для этого нужно пройти определенную процедуру.

Свериться с налоговой инспекцией. Подайте заявление по месту учёта организации или ИП. Заявление можно подать на бумажном носителе или послать электронно через ТКС. Заявление составляется в свободной форме, но в нём обязательно укажите:

- Наименование и адрес ФНС.

- Данные налогоплательщика: наименование, ИНН, юридический адрес.

- Данные о сверке: за какой период и по каким налогам.

- Дата составления заявления.

- Как вам удобнее получить готовый акт — в налоговой инспекции или электронно.

Через 5 рабочих дней налоговая инспекция пришлёт вам акт сверки. Если вы согласны с данными в акте, подпишите его и направьте обратно в ФНС. Если найдёте расхождения — при подписании укажите, что акт подписан с разногласиями.

Пользователи интернет-бухгалтерии «Моё дело» могут заказать акт сверки с налоговой в Личном кабинете, результат придет туда же. Электронную подпись всем пользователям мы оформляем бесплатно.

Заполнить заявление и подать в налоговую инспекцию вместе с результатами сверки. Если переплатили налог в региональные бюджеты, по местонахождению обособленных подразделений заявление подайте по выбору: по местонахождению обособленных подразделений или по местонахождению организации. Если переплатили из-за ошибки в декларации, придётся составить уточнённую декларацию и подать её вместе с заявлением.

Получить решение налоговой инспекции через 10 рабочих дней. При положительном исходе деньги в счёт будущих платежей зачислят в день вынесения решения о зачёте, а вернут — через месяц. Если месяц прошёл, а деньги не поступили, налоговики обязаны заплатить проценты за каждый день просрочки по ставке рефинансирования ЦБ РФ на день нарушения срока возврата.

Помните, что инспекция вправе самостоятельно зачесть переплату организации или ИП в счет недоимки по налогам и сообщить об этом. Но это применимо только в отношении переплаты, которой не больше трёх лет.

Если переплата «старше», зачесть её можно лишь после судебного разбирательства.

Нужно ли возвращать переплату по налоговому вычету?

Переплата по налоговому вычету может возникнуть по ошибке налоговой службы либо самого налогоплательщика. Подобное случается редко, потому как сотрудники ФНС обязаны досконально проверять документы перед фактическим перечислением средств. Если же прецедент имеет место, то торопиться с возвратом переплаты не стоит. Необходимо дождаться от налоговиков официального решения, в котором будут указаны основания для подобного требования. Далее, следует действовать по обстоятельствам.

Налоговый вычет и его виды

Под налоговым вычетом понимают часть ранее уплаченного налога на доходы физлиц (НДФЛ), возвращаемую ФНС налогоплательщику в связи с понесенными им расходами по ряду направлений. Категории, по которым могут быть произведены траты и впоследствии осуществлен возврат, определены законодательством.

Под налоговым вычетом понимают часть ранее уплаченного налога на доходы физлиц (НДФЛ), возвращаемую ФНС налогоплательщику в связи с понесенными им расходами по ряду направлений. Категории, по которым могут быть произведены траты и впоследствии осуществлен возврат, определены законодательством.

Существуют следующие группы вычетов:

- Стандартные. Вычет предоставляется при наличии детей, а также действует для отдельных категорий плательщиков. В частности, ликвидаторов аварии в Чернобыле, инвалидов ВОВ и граждан, получивших увечья в период прохождения службы, инвалидов 1 и 2 группы и других лиц. Такой вид вычета обычно оформляется через работодателя.

- Социальные. Возврат средств производится в зависимости от трат на получение образования, расходов на лекарственные препараты и медицинское обслуживание, а также вкладов в финансирование будущей пенсии и в благотворительность.

- Имущественные. В этом случае вернуть 13% НДФЛ допускается при свершении каких-либо действий с объектами недвижимости (жилые и не жилые помещения, земля, какие-либо постройки). Вычет предоставляется в случае реализации имущества, его покупки, а также по процентам, выплаченным по ипотеке.

- Инвестиционные. Здесь идет речь о возврате средств с дохода при продаже ценных бумаг, а также с суммы, внесенной на личный инвестиционный счет в течение 3-х лет. Сюда же входит вычет с прибыли, полученной в результате сделок с ценными бумагами (акции, паи, облигации и прочее).

- Профессиональные. В этом случае под вычетом подразумевается льгота по налогу на доход предпринимателя. В категорию входят ИП, находящиеся на основном налоговом режиме, а также, нотариусы, юристы и прочие специалисты, зарабатывающие частной практикой. Вычет можно получить и с авторского вознаграждения, и по договорам подряда, оказания услуг и другим соглашениям гражданско-правового характера.

Важно понимать, что воспользоваться правом на вычет могут лишь те граждане, что вносят подоходный налог в размере 13%. А вот безработные граждане или, например, ИП, применяющие упрощенную схему налогообложения, такой возможностью не обладают.

Возможна ли переплата по вычету

Согласно правилам, ФНС перед перечислением вычета налогоплательщику обязана досконально проверить документы и информацию, имеющуюся в системе. Подобные действия считаются гарантией того, что при возврате не будет допущено каких-либо ошибок.

Согласно правилам, ФНС перед перечислением вычета налогоплательщику обязана досконально проверить документы и информацию, имеющуюся в системе. Подобные действия считаются гарантией того, что при возврате не будет допущено каких-либо ошибок.

Но вот в реальности случаются прецеденты, когда по истечении некоторого промежутка времени налогоплательщику поступает звонок или приходит уведомление о том, что ранее предоставленный ему вычет оказался неверным. Соответственно суть подобного извещения заключается в требовании вернуть лишнюю сумму обратно.

И тут человек начинает сомневаться, а стоит ли вообще обращать внимание на такие звонки, правомерны ли они, и что делать, если налоговая потребовала вернуть вычет. На самом деле, решение проблемы зависит от сопутствующих факторов. Но, как показывает практика, вероятнее всего, средства потребуется вернуть.

О чем важно знать

Для начала стоит пояснить, что в Налоговом Кодексе нет статьи, предусматривающей взыскание средств с налогоплательщика в обратном порядке. То есть, если налоговая сама после проверки вернула человеку некую сумму, то требовать ее возврата она не вправе.

Но существуют исключения. Изначальное решение о перечислении вычета может быть отменено в нескольких случаях.

А именно:

- плательщик нарушил законодательство РФ (подлог документов, сговор с инспектором);

- гражданин совершал действия с неким умыслом;

- налогоплательщик сам допустил ошибку (внес неверные сведения в налоговую декларацию).

Если факт указанных обстоятельств имел место, то ФНС вправе запросить перечислить переплату по вычету. Но важно запомнить, что реагировать на какие-либо требования следует только после того, как со стороны налоговой поступит официальный документ, а не письмо или извещение, подписанное рядовым сотрудником. Вообще, это правило действует для всех случаев. Проще говоря, и тогда, когда ошибку допустили налоговики, и тогда, когда сам налогоплательщик предоставил неверные сведения.

Соответственно, важно запомнить — если из ФНС поступает звонок, в котором работник обозначенной организации сообщает, что по ранее выплаченному вычету была обнаружена переплата и требует перечислить деньги, то торопиться не стоит. В этом случае следует запросить официальное решение о необходимости возврата средств, причем подписанное руководителем налоговой. К тому же в бумаге должны быть четко обозначены причины, побудившие ФНС к предъявлению претензий.

А вот на устные просьбы реагировать не рекомендуется. Потому как если ошибка допущена налоговой, то здесь усматривается прямое намерение исправить собственный недочет без огласки.

Возвращать или нет

Итак, как уже было сказано, в НК РФ нет нормы, предусматривающей возврат средств, фактически перечисленных налоговой плательщику. То есть, вроде бы ФНС не имеет права требовать деньги.

Итак, как уже было сказано, в НК РФ нет нормы, предусматривающей возврат средств, фактически перечисленных налоговой плательщику. То есть, вроде бы ФНС не имеет права требовать деньги.

Однако в этом случае госорганизация может сослаться на главу 60 Гражданского Кодекса о необоснованном обогащении и взыскать средства через суд. Разумеется, если сам налогоплательщик откажет в перечислении переплаты.

Здесь можно привести довольно известный пример о том, как некоторое время назад тремя служащими были приобретены объекты недвижимости в рамках ипотеки для военных. После чего эти же граждане обратились в ФНС с просьбой предоставить им вычет.

Налоговая, проверив документы и не найдя ошибок и каких-либо препятствий, одобрила операцию и вернула всем обратившимся НДФЛ. Но спустя целых 3 года (срок давности по взысканию средств) в ФНС обнаружили ошибку, которая была связана с тем, что имущественный вычет не может производиться с сумм, оплаченных средствами господдержки (статья 220 НК РФ, пункт 5). А военная ипотека как раз предоставляет деньги из бюджета. Проще говоря, налоговая сама допустила промах, но средства все-таки решила вернуть. Причем через суд.

Основанием для обращения послужила обозначенная выше глава ГК РФ о неосновательном обогащении. В итоге судебные инстанции, включая Верховный Суд, вынесли решение о взыскании вычета с тех самых военнослужащих. Однако люди не согласились и обратились дальше – в Конституционный Суд.

Последний, в свою очередь, постановил (Постановление № 9-П от 24 марта 2017 года), что люди должны вернуть деньги, которые по ошибке им выплатила ФНС несколько лет назад. Правда с учетом срока исковой давности.

Если подробнее, то в пользу плательщиков были приняты следующие решения:

- при получении денег от ФНС в результате ошибки последней, сумму следует вернуть, но без учета пени;

- при отсутствии нарушений законодательства со стороны плательщика, ФНС может взыскать переплату по вычету только в течение 3-х лет с момента проведения операции;

- суд обязан разбираться в причинах ошибки — имелся ли у налогоплательщика умысел либо он не знал о правилах в момент предоставления документов;

- срок давности определяется судом без заявления сторон.

Согласно тому же постановлению, если налоговая, проверив декларацию, ошибочно одобрила вычет – это неосновательное обогащение плательщика. Соответственно, при наличии каких-либо промахов со стороны ФНС, переплату следует возвращать, поскольку Конституционный Суд решил, что система неэффективна и полностью избежать ошибок невозможно.

Итоги

Если обобщить все вышесказанное, то суть такова – если ФНС требует вернуть переплату по вычету, и налицо ошибка (налоговой или гражданина), то лучше всего это сделать. Но только после того, как на имя налогоплательщика поступит официальное решение с указанием причин подобного требования.

Если обобщить все вышесказанное, то суть такова – если ФНС требует вернуть переплату по вычету, и налицо ошибка (налоговой или гражданина), то лучше всего это сделать. Но только после того, как на имя налогоплательщика поступит официальное решение с указанием причин подобного требования.

Если же вычет получен законно, ошибок в документах нет и сам налогоплательщик в этом уверен (причем лучше всего дополнительно разбираться в нюансах законодательства), то опасаться нечего. Такой вычет никто отменить не может.

Стоит помнить и о следующем:

- если вычет был перечислен более 3-х лет назад, налоговая не может потребовать его возврата, даже если выявит ошибку;

- если деньги не вернуть мирно, ФНС обратится в суд и взыщет сумму через приставов.

Правда если сумма достаточно велика, можно обратиться в ФНС с просьбой о рассрочке выплаты. Если налоговая откажет и начнет взыскание через суд, то деньги будут удерживаться из заработной платы, причем не единоразово, а по частям.

Вообще ходят слухи о том, что в НК РФ в ближайшем будущем будут внесены поправки о возврате переплаты по вычету. Но пока подобные корректировки находятся на уровне проектирования, и когда они обретут силу — неизвестно.

Если налоговая желает вернуть вычет либо переплату по нему, следует запросить официальное решение с указанными в нем причинами, обосновывающими подобное требование. При допущении ошибки налогоплательщиком либо самой ФНС – средства придется вернуть. Причем если этого не сделать, то структура, вероятнее всего, обратится в суд и взыщет сумму принудительно. А вот если доподлинно известно, что документы в порядке и вычет получен законно, то отменить его никто не вправе.

Как вернуть ошибочно уплаченный налог

Между порядком уплаты налогов физическими и юридическими лицами существуют некоторые отличия. Гражданам приходит уведомление об уплате, в котором указывается сумма. Декларировать прибыль может работодатель, но в определенных случаях (таких как продажа имущества, оказание разовых услуг и т.п.) это необходимо делать самостоятельно.

Юридические лица сами осуществляют весь процесс: начиная от исчисления размера платежей и заканчивая сдачей отчетности. Как следствие, в обеих ситуациях существует вероятность того, что по обязательствам перед бюджетом возникнет переплата. И тогда появится необходимость в возврате излишне уплаченного налога.

Как возникает переплата?

Почти все трудоспособные граждане, а тем более компании и предприниматели – налогоплательщики. Они должны уплачивать:

- налог на доходы физических лиц с зарплат, разово оказанных услуг, выполненных работ;

- налог с продажи имущества – дома, автомобиля, квартиры;

- налог на прибыль;

- НДС и т.д.

Обычно подоходный налог удерживается агентом-работодателем, а другие необходимо декларировать самостоятельно. В определенных ситуациях может возникнуть переплата:

- Оформление вычета – возврат налога, который был излишне уплачен физлицом.

- Изменился статус плательщика.

- Ошибка и т.п.

В таком случае у налогоплательщика есть право вернуть денежные средства, которые были ошибочно внесены, или потребовать их зачисления в виде последующих налоговых платежей. У этой процедуры имеются свои нюансы:

- Смена статуса плательщика. Это относится к иностранным работникам, которые пробыли на

.jpg) протяжении года 183 дня подряд в России и стали резидентами. Ставка при определении НДФЛ для резидентов равняется 13%. С того момента, как гражданин стал резидентом РФ, бухгалтер организации (являющийся налоговым агентом) должен произвести перерасчет по 13%-ной ставке. В случае если по окончании периода работнику не вернули всю переплаченную сумму, он имеет право на обращение в ФНС по месту регистрации, куда необходимо предоставить заявление на возврат переплаты по налогу (образец имеется в ФНС), декларацию и справку о зарплате (2-НДФЛ).

протяжении года 183 дня подряд в России и стали резидентами. Ставка при определении НДФЛ для резидентов равняется 13%. С того момента, как гражданин стал резидентом РФ, бухгалтер организации (являющийся налоговым агентом) должен произвести перерасчет по 13%-ной ставке. В случае если по окончании периода работнику не вернули всю переплаченную сумму, он имеет право на обращение в ФНС по месту регистрации, куда необходимо предоставить заявление на возврат переплаты по налогу (образец имеется в ФНС), декларацию и справку о зарплате (2-НДФЛ). - Если сотрудник учреждения решил уволиться, тоже требуется произвести перерасчет подоходного налога. И если обнаружена переплата, сотрудник должен подать заявление, а работодатель – перечислить денежные средства.

- Из-за неправильно рассчитанных в течение года авансовых платежей может возникнуть потребность в возврате излишне уплаченного налога на доходы юрлиц. В подобном случае работает принцип, аналогичный ситуации с физическими лицами. Предприятиям также полагается 3 года.

Законодательная база

В 78 статье Налогового кодекса РФ обозначены принципы возврата ФНС излишне уплаченного налога:

- Излишне уплаченные средства могут перейти в виде доплаты к последующему платежу. В случае если по переплаченному налогу платежи больше не предвидятся, деньги могут быть использованы в платежах иного типа, а также в качестве штрафных санкций.

- Возвратом излишек занимается ФНС после подачи плательщиком (физическим или юридическим лицом) заявления по месту регистрации.

- С того момента, как переплата обнаружена, ФНС в письменной форме должно уведомить налогоплательщика, сообщить общую сумму и тип взноса в бюджет.

- Есть возможность проведения проверки, цель которой – установление факта переплаты. Проверка может быть инициирована и со стороны заявителя, и со стороны налоговой структуры.

- Зачет или возврат переплаченных средств осуществляется в заявительном режиме

- Срок возврата излишек – 30 дней после завершения проверки.

- Возможность подачи заявления существует на протяжении 3 полных лет (36 месяцев) с момента, как была предоставлена отчетность.

- Если денежные средства не возвращены в установленный законодательством срок, каждый день на сумму будут начисляться проценты, которые исчисляются в соответствии со ставкой рефинансирования ЦБ.

- Возврат производится в рублях.

- Кроме Налогового кодекса, возврат ошибочно уплаченного налога регулирует таможенное законодательство РФ.

Денежные средства, которые были перечислены самостоятельно или взысканы ФНС, могут быть начислены или внесены с ошибкой, таким образом и появляется переплата.

Заявление на возврат излишне уплаченного налога

Заявление налогоплательщик должен подать в ФСН, которая его зарегистрировала. В бланке заявления на возврат переплаченных средств имеется несколько пунктов (образец заявления есть в свободном доступе в интернете):

- указание статьи Налогового кодекса, опираясь на которую можно осуществить возврат денег;

- сумма возврата (указывается в цифрах и прописью в рублях);

- тип платежа в бюджет, по которому возникла переплата;

- КБК – код бюджетной классификации, ОКТМО;

- название банковской организации, куда будет перечислена сумма, номер счета;

- ИНН, КПП и БИК, корреспондентский счет банка;

- получатель – наименование юридического лица, ФИО физического лица;

- дата и подпись.

Возможность составления заявления о возврате переплаченной суммы налога (пример бланка 2015 года можно получить в ФНС) действует на протяжении 3 лет с момента, как была обнаружена переплата. Если переплата была произведена раньше установленного срока, денежные средства не возвращаются и списываются. А непосредственно сам факт того, что сумма была внесена в излишке, должен быть выявлен и доказан в результате камеральной проверки. По закону на данную проверку выделяется 90 дней. Проверяются документы, который подал налогоплательщик (чеки, квитанции) и декларация за соответствующий промежуток времени.

Сразу после того, как в ходе проверки будет установлен факт переплаты, а плательщик подаст заявку, ФНС должна на протяжении месяца вернуть указанную денежную сумму на банковский счет заявителя или произвести зачеты излишек. Так же осуществляется и зачет – зачисление суммы в качестве предстоящих платежей по сборам или налогам, а также погашение штрафных санкций.

Действенные способы вернуть из бюджета ошибочные налоговые платежи

Чем поможет эта статья: Вы узнаете, как вернуть из бюджета ошибочно перечисленные туда деньги, которые раньше считались безвозвратно потерянными из-за пробела в законах.

От чего убережет: От длительных и порой бесполезных споров с налоговиками

Составляя поручение на уплату налога, бухгалтер не застрахован от ошибок. Например, в начале года практически задним числом поменяли коды бюджетной классификации. А в некоторых регионах ввели новые коды ОКАТО. Скажем сразу, что это не самые критичные ошибки, которые могут всплыть в платежных поручениях. Такие неточности, как правило, можно исправить, послав в свою инспекцию заявление об уточнении платежа.

Если ваша компания на «упрощенке»

Эта статья будет полезна всем компаниям, включая тех, кто платит «упрощенный» налог.

Но что если допущена ошибка в номере счета или наименовании банка, куда направлялся платеж? Тогда деньги могут уйти, например, в другой регион и оказаться в ведении чужой инспекции. Такой платеж нельзя ни уточнить, ни зачесть в счет какогото налога. У налоговых инспекторов они попадают в категорию невыясненных.

Долгое время процедура возврата таких средств из бюджета не была четко прописана в законодательстве. Однако недавно Минфин России в письме от 2 ноября 2011 г. № 02-04-10/4819 уточнил, по каким правилам чиновники должны возвращать эти платежи.

Когда налоговый платеж можно уточнить

Предположим, инспекторы прислали требование об уплате налога, который вы считали уже давно перечисленным в бюджет. Вы стали проверять и обнаружили, что одна из налоговых платежек, кажется, содержит ошибку. Но пока еще вовсе не факт, что ошибочный платеж не попал на нужный бюджетный счет. Возможно, требуется просто уточнить реквизиты этого платежа.

Поэтому сперва нужно свериться со своей ИФНС. Тем более что пункт 7 статьи 45 Налогового кодекса РФ неоднократно упоминает сверку как рабочий инструмент для выявления ошибочных платежей. Предложить свериться в этом случае могут как инспекторы, так и руководство компании.

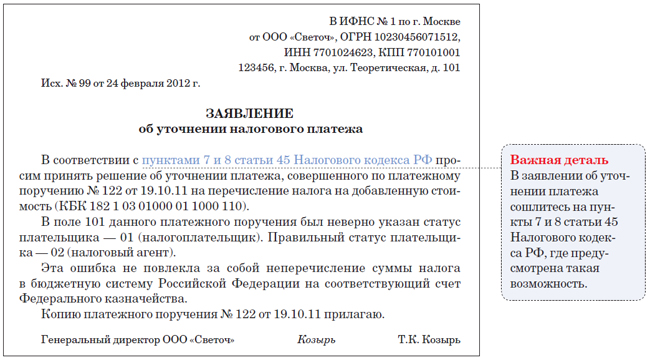

Чаще всего по итогам сверки выясняется, что сомнительный платеж ваша инспекция все же приняла. Но не может правильно учесть его, например, из-за ошибки в коде бюджетной классификации (КБК) или коде территориальной подчиненности (ОКАТО). Тогда вы просто пишете в свою ИФНС заявление с просьбой уточнить платеж. Обратите внимание: уточнять можно те платежи, которые попали на правильный счет Федерального казначейства (п. 7 ст. 45 Налогового кодекса РФ). Ниже мы привели пример заявления об уточнении.

Положим, по итогам сверки стало ясно: ошибочный платеж попал на счет Федерального казначейства другого региона и ваша инспекция вернуть его не в силах.

Частые вопросы об ошибках при уплате налогов и взносов

Должны ли налоговики уведомлять компанию об ошибках, обнаруженных ими в налоговых платежах?

По закону — нет. Но если ошибка в платежке очевидная, то инспекторы часто сами высылают компаниям уведомление с отрывной формой заявления об уточнении вида и принадлежности налогового платежа.

При уплате налога ошиблись в КБК, но потом уточнили платеж. Начисляют ли пени до момента уточнения платежа?

ИФНС начисляют пени почти всегда. А вот судьи обычно считают, что поскольку налог поступил на нужный счет вовремя, то бюджет не пострадал и пени платить не надо.

Арендуем муниципальное имущество и платим агентский НДС. Как исправить ошибку в налоговой платежке?

Реквизиты при перечислении агентского налога можно уточнить так же, как и в отношении собственных налоговых платежей (п. 8 ст. 45 Налогового кодекса РФ). Это касается и НДФЛ.

В каком порядке исправляют ошибки в платежах по взносам в ПФР и ФСС РФ?

Нужно подать заявление об уточнении платежа (ч. 8 ст. 18 Федерального закона от 24 июля 2009 г. № 212-ФЗ). Формы заявления в ПФР есть в письме от 6 апреля 2011 г. № ТМ-30-25/3445. У ФСС РФ утвержденной формы нет.

Как действовать, если налог ушел в другой регион

Теперь расскажем, что надо делать, если ваш платеж оказался в казначействе другого субъекта РФ.

Заплатите налог правильно

Ошибочный платеж, оказавшийся на счете Федерального казначейства другого региона, налоговым не считается. Ведь он не соответствует критериям подпункта 1 пункта 3 статьи 45 Налогового кодекса РФ. Поэтому у компании возникает недоимка, за которую инспекторы могут применить санкции.

Поэтому как можно быстрее заплатите налог, указав в поручении правильные реквизиты. Это предотвратит штраф и зафиксирует сумму пеней, набегающих за время просрочки.

Учтите зависшие деньги на счете 76

Раз деньги, ушедшие не по назначению, налогом не являются и попали в чужое владение по ошибке, в бухгалтерском учете их нужно выделить в составе дебиторской задолженности на счете 76 «Расчеты с разными дебиторами и кредиторами». Но на момент обнаружения эти деньги наверняка были списаны в дебет счета 68 «Расчеты по налогам и сборам». Значит, надо сначала сторнировать запись, согласно которой налог был списан со счета 51 в дебет счета 68.

Когда вносить эти исправления в учет, зависит от периода, в котором вы обнаружили ошибку, и насколько она существенна. В общем случае ошибки, обнаруженные в том же году, в котором они допущены, исправляют в месяце их обнаружения (п. 5 ПБУ 22/2010).

А вот если вы нашли ошибку по окончании года, но до подписания баланса, корректировочные записи нужно внести декабрем истекшего года (п. 6 ПБУ 22/2010). Ошибки прошлых лет, отчетность за которые уже подписана, нужно исправить в месяце обнаружения в текущем году (п. 14 ПБУ 22/2010). Если же сумма некорректного платежа большая, то ошибка может быть признана существенной (п. 3 ПБУ 22/2010), и тогда ее придется исправлять в особом порядке (п. 7—13 ПБУ 22/2010).

Пример: Исправление в бухучете после обнаружения ошибочного налогового платежа, подлежащего возврату из бюджета

Бухгалтер ООО «Светоч» в феврале 2012 года обнаружил, что совершенный в октябре 2011 года платеж по НДС на сумму 18 000 руб. попал на ненадлежащий счет Федерального казначейства из-за ошибки в платежном поручении. Поскольку данный платеж налоговых обязательств ООО не погашает и подлежит возврату, нужно исправить ошибку в бухгалтерском учете. Так как отчетность за 2011 год еще не подписана, бухгалтер в соответствии с пунктом 6 ПБУ 22/2010 внес следующие корректировочные проводки за декабрь 2011 года:

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 51

— 18 000 руб. — сторнирован платеж, совершенный в октябре;

ДЕБЕТ 76 субсчет «Ошибочные платежи» КРЕДИТ 51

— 18 000 руб. — отражена дебиторская задолженность Федерального казначейства по ошибочному платежу.

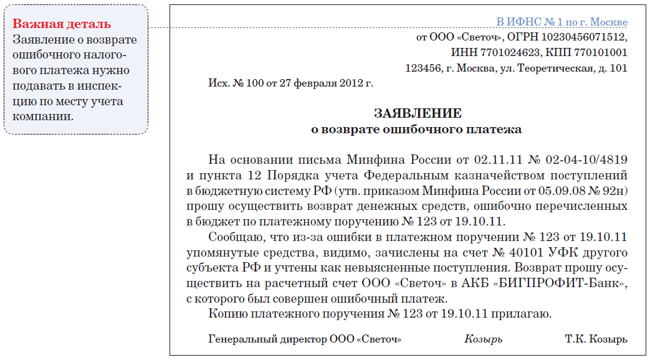

Подайте заявление о возврате в налоговую инспекцию

Заявление о возврате ошибочного платежа нужно подать в свою инспекцию, приложив к нему копию соответствующего платежного поручения. Образец мы привели ниже.

Вернет компании деньги управление Федерального казначейства, на счет которого поступил ошибочный платеж. Перед этим ваше заявление проделает длинный путь, каждый этап которого имеет свой срок, установленный письмом Минфина России от 2 ноября 2011 г. № 02-04-10/4819. Сначала ваша инспекция в течение десяти рабочих дней отправит в то региональное управление ФНС, в ведение которого поступил ошибочный платеж, специальное письменное обращение. Но предварительно эти органы могут обменяться между собой служебной информацией, на что отводится еще четыре рабочих дня. Еще один рабочий день уйдет на то, чтобы региональное УФНС передало сведения в свое управление Федерального казначейства. Последнее в течение трех рабочих дней оформляет документы на возврат платежа. Итого на все должно уйти не более 18 рабочих дней, то есть компания должна получить свои деньги максимум через месяц после подачи заявления. Если, конечно, все пойдет гладко.

Отразите возвращение денег в бухгалтерском учете

Когда ошибочный платеж вернется, отразите поступление средств на расчетный счет следующей проводкой:

ДЕБЕТ 51 КРЕДИТ 76 субсчет «Ошибочные платежи»

— возвращены ошибочно перечисленные денежные средства.

На всякий случай обратим внимание, что в связи с этим поступлением никакого дохода у компании не возникнет. Ведь ей просто возвращаются ее собственные средства.

Главное, о чем важно помнить

1. Заявление о возврате налогового платежа, попавшего на бюджетный счет другого региона, нужно подавать в ИФНС, в которой компания стоит на учете.

2. Общий срок возврата ошибочного налогового платежа не должен превышать одного месяца с момента подачи компанией заявления.

Как вернуть деньги из налоговой ошибочно перечисленные?

Чем поможет эта статья: Вы узнаете, как вернуть из бюджета ошибочно перечисленные туда деньги, которые раньше считались безвозвратно потерянными из-за пробела в законах.

От чего убережет: От длительных и порой бесполезных споров с налоговиками.

Составляя поручение на уплату налога, бухгалтер не застрахован от ошибок. Например, в начале года практически задним числом поменяли коды бюджетной классификации. А в некоторых регионах ввели новые коды ОКАТО. Скажем сразу, что это не самые критичные ошибки, которые могут всплыть в платежных поручениях. Такие неточности, как правило, можно исправить, послав в свою инспекцию заявление об уточнении платежа.

Если ваша компания на «упрощенке»

Эта статья будет полезна всем компаниям, включая тех, кто платит «упрощенный» налог.

Но что если допущена ошибка в номере счета или наименовании банка, куда направлялся платеж? Тогда деньги могут уйти, например, в другой регион и оказаться в ведении чужой инспекции. Такой платеж нельзя ни уточнить, ни зачесть в счет какогото налога. У налоговых инспекторов они попадают в категорию невыясненных.

Долгое время процедура возврата таких средств из бюджета не была четко прописана в законодательстве. Однако недавно Минфин России в письме от 2 ноября 2011 г. № 02-04-10/4819 уточнил, по каким правилам чиновники должны возвращать эти платежи.

Когда налоговый платеж можно уточнить

Предположим, инспекторы прислали требование об уплате налога, который вы считали уже давно перечисленным в бюджет. Вы стали проверять и обнаружили, что одна из налоговых платежек, кажется, содержит ошибку. Но пока еще вовсе не факт, что ошибочный платеж не попал на нужный бюджетный счет. Возможно, требуется просто уточнить реквизиты этого платежа.

Поэтому сперва нужно свериться со своей ИФНС. Тем более что пункт 7 статьи 45 Налогового кодекса РФ неоднократно упоминает сверку как рабочий инструмент для выявления ошибочных платежей. Предложить свериться в этом случае могут как инспекторы, так и руководство компании.

Чаще всего по итогам сверки выясняется, что сомнительный платеж ваша инспекция все же приняла. Но не может правильно учесть его, например, из-за ошибки в коде бюджетной классификации (КБК) или коде территориальной подчиненности (ОКАТО). Тогда вы просто пишете в свою ИФНС заявление с просьбой уточнить платеж. Обратите внимание: уточнять можно те платежи, которые попали на правильный счет Федерального казначейства (п. 7 ст. 45 Налогового кодекса РФ). Ниже мы привели пример заявления об уточнении.

Положим, по итогам сверки стало ясно: ошибочный платеж попал на счет Федерального казначейства другого региона и ваша инспекция вернуть его не в силах.

Частые вопросы об ошибках при уплате налогов и взносов

Должны ли налоговики уведомлять компанию об ошибках, обнаруженных ими в налоговых платежах?

По закону — нет. Но если ошибка в платежке очевидная, то инспекторы часто сами высылают компаниям уведомление с отрывной формой заявления об уточнении вида и принадлежности налогового платежа.

При уплате налога ошиблись в КБК, но потом уточнили платеж. Начисляют ли пени до момента уточнения платежа?

ИФНС начисляют пени почти всегда. А вот судьи обычно считают, что поскольку налог поступил на нужный счет вовремя, то бюджет не пострадал и пени платить не надо.

Арендуем муниципальное имущество и платим агентский НДС. Как исправить ошибку в налоговой платежке?

Реквизиты при перечислении агентского налога можно уточнить так же, как и в отношении собственных налоговых платежей (п. 8 ст. 45 Налогового кодекса РФ). Это касается и НДФЛ.

В каком порядке исправляют ошибки в платежах по взносам в ПФР и ФСС РФ?

Нужно подать заявление об уточнении платежа (ч. 8 ст. 18 Федерального закона от 24 июля 2009 г. № 212-ФЗ). Формы заявления в ПФР есть в письме от 6 апреля 2011 г. № ТМ-30-25/3445. У ФСС РФ утвержденной формы нет.

Как действовать, если налог ушел в другой регион

Теперь расскажем, что надо делать, если ваш платеж оказался в казначействе другого субъекта РФ.

Заплатите налог правильно

Ошибочный платеж, оказавшийся на счете Федерального казначейства другого региона, налоговым не считается. Ведь он не соответствует критериям подпункта 1 пункта 3 статьи 45 Налогового кодекса РФ. Поэтому у компании возникает недоимка, за которую инспекторы могут применить санкции.

Поэтому как можно быстрее заплатите налог, указав в поручении правильные реквизиты. Это предотвратит штраф и зафиксирует сумму пеней, набегающих за время просрочки.

Учтите зависшие деньги на счете 76

Раз деньги, ушедшие не по назначению, налогом не являются и попали в чужое владение по ошибке, в бухгалтерском учете их нужно выделить в составе дебиторской задолженности на счете 76 «Расчеты с разными дебиторами и кредиторами». Но на момент обнаружения эти деньги наверняка были списаны в дебет счета 68 «Расчеты по налогам и сборам». Значит, надо сначала сторнировать запись, согласно которой налог был списан со счета 51 в дебет счета 68.

Когда вносить эти исправления в учет, зависит от периода, в котором вы обнаружили ошибку, и насколько она существенна. В общем случае ошибки, обнаруженные в том же году, в котором они допущены, исправляют в месяце их обнаружения (п. 5 ПБУ 22/2010).

А вот если вы нашли ошибку по окончании года, но до подписания баланса, корректировочные записи нужно внести декабрем истекшего года (п. 6 ПБУ 22/2010). Ошибки прошлых лет, отчетность за которые уже подписана, нужно исправить в месяце обнаружения в текущем году (п. 14 ПБУ 22/2010). Если же сумма некорректного платежа большая, то ошибка может быть признана существенной (п. 3 ПБУ 22/2010), и тогда ее придется исправлять в особом порядке (п. 7—13 ПБУ 22/2010).

Пример: Исправление в бухучете после обнаружения ошибочного налогового платежа, подлежащего возврату из бюджета

Бухгалтер ООО «Светоч» в феврале 2012 года обнаружил, что совершенный в октябре 2011 года платеж по НДС на сумму 18 000 руб. попал на ненадлежащий счет Федерального казначейства из-за ошибки в платежном поручении. Поскольку данный платеж налоговых обязательств ООО не погашает и подлежит возврату, нужно исправить ошибку в бухгалтерском учете. Так как отчетность за 2011 год еще не подписана, бухгалтер в соответствии с пунктом 6 ПБУ 22/2010 внес следующие корректировочные проводки за декабрь 2011 года:

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 51

— 18 000 руб. — сторнирован платеж, совершенный в октябре;

ДЕБЕТ 76 субсчет «Ошибочные платежи» КРЕДИТ 51

— 18 000 руб. — отражена дебиторская задолженность Федерального казначейства по ошибочному платежу.

Подайте заявление о возврате в налоговую инспекцию

Заявление о возврате ошибочного платежа нужно подать в свою инспекцию, приложив к нему копию соответствующего платежного поручения. Образец мы привели ниже.

Как упростить работу

Быстро оформить нужный документ вам поможет «Персональный составитель документов» на нашем сайте psd.glavbukh.ru.

Вернет компании деньги управление Федерального казначейства, на счет которого поступил ошибочный платеж. Перед этим ваше заявление проделает длинный путь, каждый этап которого имеет свой срок, установленный письмом Минфина России от 2 ноября 2011 г. № 02-04-10/4819. Сначала ваша инспекция в течение десяти рабочих дней отправит в то региональное управление ФНС, в ведение которого поступил ошибочный платеж, специальное письменное обращение. Но предварительно эти органы могут обменяться между собой служебной информацией, на что отводится еще четыре рабочих дня. Еще один рабочий день уйдет на то, чтобы региональное УФНС передало сведения в свое управление Федерального казначейства. Последнее в течение трех рабочих дней оформляет документы на возврат платежа. Итого на все должно уйти не более 18 рабочих дней, то есть компания должна получить свои деньги максимум через месяц после подачи заявления. Если, конечно, все пойдет гладко.

Отразите возвращение денег в бухгалтерском учете

Когда ошибочный платеж вернется, отразите поступление средств на расчетный счет следующей проводкой:

ДЕБЕТ 51 КРЕДИТ 76 субсчет «Ошибочные платежи»

— возвращены ошибочно перечисленные денежные средства.

На всякий случай обратим внимание, что в связи с этим поступлением никакого дохода у компании не возникнет. Ведь ей просто возвращаются ее собственные средства.

Главное, о чем важно помнить

1. Заявление о возврате налогового платежа, попавшего на бюджетный счет другого региона, нужно подавать в ИФНС, в которой компания стоит на учете.

2. Общий срок возврата ошибочного налогового платежа не должен превышать одного месяца с момента подачи компанией заявления.