Как заплатить налоги если счет заблокирован?

Что делать, если налоговая заблокировала расчетный счет

Бывает, что государственные органы блокируют расчетный счет компании или ИП, поэтому бизнес не может проводить часть операций. Чаще всего заблокировать счет могут судебные приставы или налоговая. В этой статье рассмотрим только ограничения от налоговой: какими они бывают и как быстро от них избавиться.

Зачем налоговая блокирует расчетный счет

Налоговая следит за тем, чтобы бизнес вовремя сдавал отчетность и платил налоги. Если не делать это в срок, налоговая принимает меры: например, может полностью или частично заблокировать расчетный счет.

Смысл блокировки в том, чтобы предприниматель или компания как можно быстрее решили вопросы с налоговой. Пока долг не погашен, деньги будут автоматически списываться на счет налоговой или предприниматель не сможет никому переводить деньги.

Что происходит с деньгами во время блокировки

Есть два вида блокировки: ограничение на сумму долга или полное ограничение операций по счету. При первой деньги будут списываться в пользу налоговой, при второй — останутся на счете компании или ИП, но ими нельзя будет свободно распоряжаться.

Блокируется сумма долга. При таком виде ограничений налоговая отправляет в банк информацию с суммой долга — выставляет инкассовое поручение на счет. По этому поручению банк обязан перевести сумму долга со счета предпринимателя или компании на счет налоговой. Если денег не хватает, счет будет заблокирован до тех пор, пока весь долг не спишется в пользу налоговой.

Например, на расчетном счете компании есть 300 000 ₽, а долг по налогам — 100 000 ₽. В этом случае компания сможет свободно пользоваться 200 000 ₽, а 100 000 ₽ банк спишет в пользу налоговой.

Если же на счете было 40 000 ₽ на момент блокировки, то спишутся только эти деньги. А дальше на счет налоговой станут списываться все будущие поступления, пока не наберется остаток долга — 60 000 ₽.

Блокируется часть исходящих операций по счету. Такое ограничение еще называют полной блокировкой от налоговой. Собрали в таблицу все виды операций, которые можно и нельзя проводить во время полной блокировки.

Причины блокировки счета

Есть пять причин, по которым налоговая может заблокировать расчетный счет.

Компания или ИП не платит налоги, сборы, пени и штрафы. Как только налоговая обнаруживает долг, она отправляет бизнесу требование погасить его. Если долг более 500 ₽, требование отправят в течение трех месяцев, если до 500 ₽ — в течение года.

Требование могут вручить лично под расписку, отправить по почте заказным письмом, передать через систему ЭДО — электронного документооборота — или через личный кабинет налогоплательщика. Если требование было отправлено по почте заказным письмом, оно считается полученным через шесть дней со дня отправки письма.

Если не исполнить требование в течение восьми дней с момента получения, налоговая поручит банку заблокировать сумму долга на счете. Без требования счет блокировать не будут.

Если счетов несколько, деньги заблокируют на каждом из них. Например, у компании долг по налогам 30 000 ₽ и два открытых счета. Значит, налоговая заблокирует каждый из счетов на 30 000 ₽, что в сумме составит 60 000 ₽.

Бизнес не сдал налоговую декларацию. Заблокировать счет могут, если не сдать 3-НДФЛ, НДС или любую другую декларацию в течение 20 дней после положенного срока.

Потом налоговая без предупреждения может заблокировать исходящие операции по всем счетам. Чтобы заблокировать счет, у налоговой есть три года. По истечении этого срока заблокировать счет налоговая уже не сможет.

Если срок подачи декларации вышел 1 апреля 2021 года, налоговая может заблокировать счет в любой момент с 21 апреля 2021 года и до 21 апреля 2024 года.

Бизнес не сдал отчетность в электронном виде. По закону бизнес должен сдавать некоторые виды отчетов только в электронном виде — например, декларации по НДС, формы 2-НДФЛ и 6-НДФЛ. Если опоздать с их подачей на 10 дней и более, налоговая может заблокировать исходящие операции по счету без дополнительных предупреждений.

Бизнес не отправил квитанцию о получении требований от налоговой. Иногда налоговая может высылать бизнесу требования — например, попросить разъяснения об операциях. Это требование она отправляет по почте и дублирует его в электронном виде — через систему ЭДО или в личном кабинете.

Компания или ИП обязаны подтвердить, что получили этот запрос: отправить в налоговую квитанцию о приеме электронных документов. Если не отправить подтверждение в течение шести дней, налоговая может заблокировать исходящие операции.

Бизнес не прошел проверку налоговой. Бывает, что налоговая проверила компанию, выявила нарушения и выписала штраф. Если налоговая сомневается в том, что компания заплатит штраф, она может заблокировать на счете сумму штрафа, а банк по поручению налоговой спишет эти деньги и отправит их в казну.

Блокировка счета налоговой редко становится неожиданностью — компания или ИП почти всегда сначала получает письмо с требованием заплатить штраф или дать разъяснение. Поэтому если вы получили такое письмо, не откладывайте его в долгий ящик, чтобы избежать ограничений на счете.

Что делает банк во время блокировки

Сам банк не может заблокировать или разблокировать счет — он делает это по поручению налоговой. Показали процесс на схеме.

Банк не может самостоятельно снять блокировку, пока не получит решение от налоговой. Решение может идти в банк до трех дней. Узнать статус решения можно на сайте налоговой, пункт «Запрос о направленных из ФНС России электронных документах».

Как узнать подробности блокировки

Есть два способа узнать детали блокировки расчетного счета.

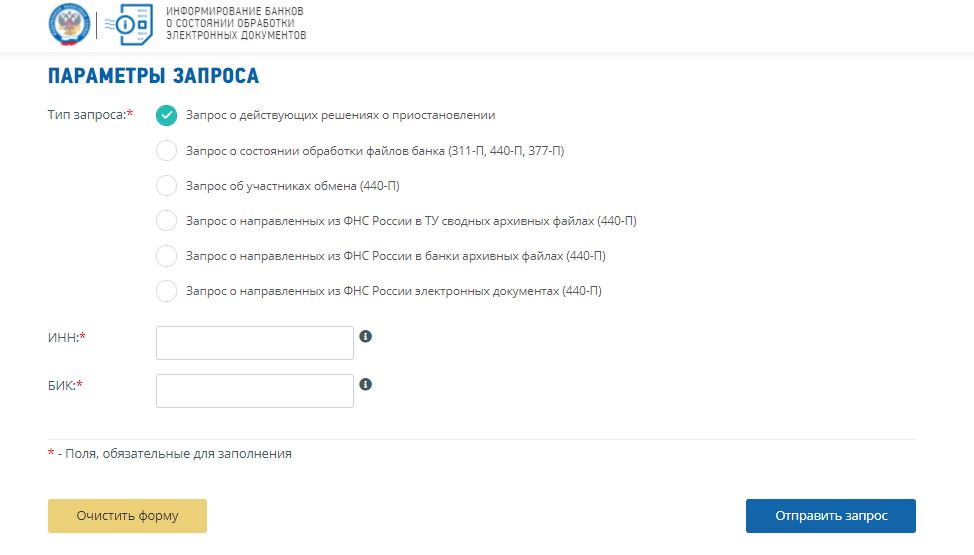

Через сервис налоговой. На сайте налоговой нужно выбрать пункт «Запрос о действующих решениях о приостановлении», ввести БИК любого банка, ИНН компании или ИП.

В личном кабинете банка или мобильном приложении. Многие банки показывают информацию о блокировке расчетного счета в личном кабинете для бизнеса. Например, в личном кабинете или приложении Тинькофф сразу видно, есть ли блокировка, кто и по какой причине заблокировал счет:

Заблокированный счет в личном кабинете отмечен красной иконкой. Чтобы узнать подробности блокировки, нужно нажать «Посмотреть детали»

Заблокированный счет в личном кабинете отмечен красной иконкой. Чтобы узнать подробности блокировки, нужно нажать «Посмотреть детали»  Так выглядят уведомления в мобильном приложении для разных видов ограничений: когда заблокирована только сумма и когда есть полная блокировка на счете. Если на них нажать, отобразится подробная информация об ограничениях

Так выглядят уведомления в мобильном приложении для разных видов ограничений: когда заблокирована только сумма и когда есть полная блокировка на счете. Если на них нажать, отобразится подробная информация об ограничениях

Что делать при блокировке расчетного счета

Чтобы разблокировать счет, сначала нужно узнать причину и выполнить требования налоговой — например, заплатить штраф или передать отчетность. Чтобы ускорить разблокировку, можно принести в налоговую квитанцию об уплате налога.

Если у вас открыт расчетный счет в Тинькофф, вы можете узнать причины и детали блокировки в личном кабинете или приложении. Для этого перейдите к заблокированному счету, откройте постановление о блокировке и посмотрите код с расшифровкой:

Так выглядит код основания постановления в личном кабинете и приложении Тинькофф Бизнеса

Так выглядит код основания постановления в личном кабинете и приложении Тинькофф Бизнеса

В таблице собрали коды с расшифровками и рассказали, как устранить блокировку:

При блокировке может возникнуть мысль открыть другой расчетный счет. До 2014 года предприниматели пользовались этой возможностью, но теперь так сделать нельзя — закон запрещает банкам открывать новый расчетный счет для ИП или компании, если на старом есть ограничения от государственных органов.

Что делать, если налоговая ошиблась

Бывает, что налоговая ошибается и блокирует счет, даже если бизнес вовремя сдал отчетность и заплатил все налоги.

Чтобы разблокировать счет, нужно обратиться в ваше отделение налоговой: позвонить, прийти лично или оставить обращение в личном кабинете. Скорее всего, вас попросят подтвердить документально, что нарушений с вашей стороны не было: например, отправить квитанцию об уплате налога.

Если таким образом решить вопрос не получается, можно отправить в вышестоящий налоговый орган жалобу. На ее рассмотрение у налоговой есть 15 рабочих дней, а если счет заблокировали после налоговой проверки, то жалобу могут рассматривать месяц. Пока налоговая рассматривает жалобу, ограничения на пользование счетом продолжают действовать.

Если не помогла и жалоба, придется подавать иск в суд. На время судебного разбирательства можно снять ограничения со счета. Для этого нужно подать ходатайство и приложить доказательства, что блокировки бизнес получит серьезный ущерб — например, не сможет рассчитаться с контрагентами.

Через суд можно не только оспорить ошибку, но и получить компенсацию: она зависит от ставки рефинансирования и заблокированной суммы. Если заблокированы все исходящие операции, ставка начисляется на всю сумму денег на счете.

Допустим, налоговая ошибочно заблокировала счет на 10 000 000 ₽. На конец июля 2021 года ставка рефинансирования составляет 5,5%. Считаем компенсацию за один день блокировки:

Если счет был ошибочно заблокирован на 20 дней, ИП или компания могут претендовать на такую компенсацию:

Насколько целесообразно обращаться в суд, решать бизнесу. Здесь нужно учитывать, какая сумма и на какой срок была заблокирована, насколько серьезные убытки понес бизнес и насколько велико желание судиться с налоговой.

Расчетный счет в Тинькофф

Откроем расчетный счет для ИП или ООО:

- за вывод до 500 000 ₽ себе на карту ничего не берем;

- обслуживание первые два месяца — 0 ₽;

- персональный бухгалтер для ИП на УСН «Доходы» и патенте, который возьмет на себя налоги, отчетность и общение с налоговой и поможет не сталкиваться с блокировками.

Если заблокирован счет. Алгоритм действий

Инициатором блокировки счетов могут являться налоговая, приставы, суд и наши любимые банки.

Налоговая. Порядок приостановления операций по счетам в банках, а также переводов электронных денежных средств организаций и индивидуальных предпринимателей регламентирован статьей 76 Налогового кодекса.

Естественно, рекомендуем детально изучить данную статью в первоисточнике.

Если же сократить ее содержание до практического минимуму, то налоговая блокирует счет в трех случаях:

- непредставление декларации.

- неуплата налога.

- игнорирование требования налоговой инспекции.

При блокировке счета налоговой действует правило очередности списания денежных средств, установленных Гражданским кодексом, соответственно при данном виде блокировки есть хорошие шансы вывести деньги. О приемах вывода средств при блокировке счета налоговой поговорим позже.

Приставы налагают арест в соответствии со статьями 70 и 81 Федерального закона № 229-ФЗ «Об исполнительном производстве». Суть в том, что получая документы из ФССП банк осуществляет безакцептное списание денежных средств со счета в соответствующем размере, и блокирует счет только в случае нехватки на нем денежных средств. Соответственно, если счет заблокировали приставы, то денег на нем скорее всего уже нет. Если деньги еще на счету, то времени совсем не много, и действует условия четвертой очереди (об очередности далее).

Суд. Определение судебного органа предполагает полную приостановку расчетных операций по счету. Блокировки подлежат все движения независимо от очередности списания средств, установленным Гражданским Кодексом, характером поступлений и назначением расчетов. Осуществляется в рамках уголовного, гражданского и арбитражного производств.

Банки. Блокируют счет со ссылкой на антиотмывочный закон (115-ФЗ), часто по минимальным основаниям, выводя предпринимателей на оплату «заградительных тарифов». Если не вестись на поводу у банковских клерков, то шансы вывести деньги обычно очень хорошие.

Дальше немного подробнее разберём каждый из случаев.

Даже если счёт в блоке с него могут уйти деньги. Это происходит если основание списания денег «сильнее» основания блокировки.

Правила очередности (пригодятся при блокировке счета налоговой и иногда приставами)

1. При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность), если иное не предусмотрено законом.

2. При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности:

- в первую очередь по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

- во вторую очередь по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими или работавшими по трудовому договору (контракту), по выплате вознаграждений авторам результатов интеллектуальной деятельности;

- в третью очередь по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и сборов в бюджеты бюджетной системы Российской Федерации, а также поручениям органов контроля за уплатой страховых взносов на списание и перечисление сумм страховых взносов в бюджеты государственных внебюджетных фондов;

- в четвертую очередь по исполнительным документам, предусматривающим удовлетворение других денежных требований;

- в пятую очередь по другим платежным документам в порядке календарной очередности.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов.

Разбираемся с налоговой

Здесь имеются разночтения.

Анализ ст.76 НК РФ и 855 ГК РФ дает повод банкам к вольностям касательно того, можно ли выполнять платежи третьей очереди при блоке налоговой либо нет. Пока никаких официальных разъяснений нет.

Есть случаи, когда банки дают выгнать ДС по третьей очереди (платежки с зарплатой), также часто встречаются отказы.

Поэтому для гарантированного обхода блока налоговой следует ориентироваться на 1 и 2 очереди платежей.

ИП — в выгодном положении, могут создать первую очередь платежей по алиментам, причем не обязательно на детей (на взрослых недееспособных граждан тоже хороший вариант).

Для организаций подходит вторая очередь — самый распространенный способ — получить исполнительный документ по задолженности по заработной плате.

Три варианта исполнительных документов — собственно исполнительный лист, судебный приказ, удостоверение КТС (комиссии по трудовым спорам). Они являются исполнительными документами согласно ст. 12 Федеральный закон от 02.10.2007 N 229-ФЗ (ред. от 31.12.2017) «Об исполнительном производстве».

Приставы — их очередь блокировки — четвертая. Останавливаться на этом не будем.

Что делать, если ФНС заблокировала счет в банке

Что делать, если налоговая заблокировала расчетный счет:

- выяснить причину санкций;

- устранить нарушение (оплатить недоимку, сдать декларацию, направить квитанцию);

- ждать снятия ограничений.

С 01.07.2021 налоговики информируют о рисках приостановления операций по банковским счетам налогоплательщика.

Федеральная налоговая служба вправе заблокировать или приостановить операции по расчетному счету налогоплательщика. Ситуации, при которых это возможно, строго регламентированы Налоговым кодексом РФ . Однако, как необходимо действовать предпринимателю или организации и как разблокировать расчетный счет, заблокированный налоговой инспекцией в 2021 году, в законах не сказано. Итак, что же делать в этой непростой ситуации? Мы подготовили инструкцию с примерами того, как быстро и без потерь выйти из подобной неприятности и возобновить деятельность.

Причины блокировки

Право ФНС России заблокировать расчетный счет организации определено в статье 76 Налогового кодекса РФ, которая содержит исчерпывающий перечень причин, по которым банковские операции временно приостанавливают:

- юрлицо опоздало с предоставлением налоговой декларации в ФНС на 20 рабочих дней со дня окончания срока ее подачи (пп. 1 п. 3 ст. 76 НК РФ);

- налоговый агент не представил расчет по форме 6-НДФЛ в ФНС в течение 20 рабочих дней со дня окончания срока его подачи (п. 3.2 ст. 76 НК РФ);

- налогоплательщик не исполнил требование налоговой службы об уплате налога, страховых взносов, пени или штрафа (п. 2 ст. 76 НК РФ);

- налогоплательщик, который в силу требований НК РФ обязан представлять отчетность в электронном виде, не передал в налоговую службу электронную квитанцию о приеме документа, полученного от ФНС в электронной форме в срок 6 дней с даты его получения (пп. 2 п. 3 ст. 76 НК РФ).

Как следует из письма Минфина от 21.04.2015 № 03-02-08/22548, в число таких документов входят требования о представлении документов и о предоставлении пояснений и уведомления о вызове представителей организации в налоговую инспекцию.

Кроме того, финансовые операции приостанавливают по причинам, указанным в пункте 10 статьи 101 НК РФ. Если в ФНС решат, что организация не исполняет решение, которое было принято по результатам камеральной или выездной проверки, по причине того, что совокупная стоимость его имущества, по данным бухгалтерского учета, меньше суммы недоимки, пеней и штрафов. Однако в этом случае перед блокировкой орган ФНС выносит решение об обеспечительных мерах в виде запрета на отчуждение (передачу в залог) всего имущества такого юрлица. От причины зависит, что делать, если ИФНС заблокировала расчетный счет и как его разблокировать в максимально короткие сроки.

Сразу надо сказать, что Пенсионный фонд, ФСС и Росстат не имеют права блокировать операции в банках для организаций и ИП. Равно как и ФНС — во всех остальных случаях нарушений налогового законодательства, таких как несвоевременное предоставление авансовых расчетов или бухгалтерского баланса. Нет права применять эту меру и при непредоставлении расчета по страховым взносам.

Рассмотрим, что делать, если налоговая заблокировала счет в банке у организации или ИП, в разных ситуациях подробнее.

Блокировка за неисполнение требований налоговиков об уплате налога или страховых взносов

Эта причина предусмотрена пунктом 2 статьи 76 НК РФ, в котором сказано, что ФНС ограничивает банковские операции должника только в пределах суммы недоимки, требование об уплате которой ему было выставлено. Блокируются все банковские счета, и с них списываются средства до полного погашения недоимки. В случае наличия остатков средств на нескольких заблокированных счетах допустимый лимит превышается автоматически.

Пример : У организации возникла недоимка по налогу на прибыль в сумме 5 тысяч рублей, ей было выставлено требование на оплату 7 тысяч рублей с учетом пени. Был заблокирован расчетный счет налоговой, не один, а операции по всем банковским счетам этой организации, которых было три. На каждом из них остаток в сумме 10 тысяч рублей. Таким образом, под арестом у ФНС оказались не 7 тысяч рублей, заявленные в требовании, а 21 тысяча рублей.

Решить эту ситуацию получится только путем направления письменного заявления в ФНС до того момента, как недоимку спишут со всех счетов в тройном размере. Если списание произошло, вместо задолженности возникнет предоплата, которую придется зачесть в счет уплаты других налогов или писать письмо на возврат средств, а это процесс не быстрый.

В других ситуациях ответ на вопрос, как разблокировать счет, который налоговая заблокировала за неуплату налога, очевиден — заплатить недоимку и использовать оставшиеся средства по усмотрению, никаких специальных разрешений не требуется.

Блокировка за несвоевременное представление отчетности

Если налогоплательщик задержался со сдачей любой из деклараций, предусмотренных Налоговым кодексом РФ, более чем на 20 дней, ФНС вправе ограничить все операции по его банковским счетам. Это предусмотрено пунктом 3 статьи 76 НК РФ и пунктом 6 статьи 6.1 НК РФ. Счет блокируется полностью, его владелец не вправе им распоряжаться в полной мере. В законе указано, что делать, если ИФНС заблокировала счет в банке за несдачу декларации, — проводить платежи, связанные с трудовыми отношениями и уплатой налогов и сборов. Данные о таких платежах и их очередности приведены в таблице.

Платеж

Очередность платежа

По исполнительным документам о возмещении вреда, причиненного жизни и здоровью, и о взыскании алиментов

По исполнительным документам о выплате выходных пособий, зарплаты по трудовым договорам и вознаграждений авторам результатов интеллектуальной деятельности

По перечислению зарплаты работникам (а равно получение наличных денег для ее выдачи)

По поручениям ИФНС на перечисление в бюджет задолженности по налогам и сборам и поручениям ПФР или ФСС на перечисление страховых взносов

По исполнительным документам, предусматривающим удовлетворение других денежных требований (например, о возмещении материального ущерба)

По уплате налогов, сборов, страховых взносов и пеней за их несвоевременную уплату и штрафов за нарушение налогового законодательства и законодательства об обязательном социальном страховании

Возобновить пользование средствами в обычном режиме получится только после сдачи отчетности. ФНС после получения декларации или расчета пришлет банку распоряжение, и ограничение снимут. На практике это занимает до 4–5 рабочих дней.

Блокировка при отсутствии квитанции о приеме налогоплательщиком электронных документов от ФНС

Возможность ограничить операции в банке в случае непредставления в ФНС электронной квитанции о получении документов или требований действует с 1 января 2015 года. Соответствующие требования предусмотрены в статье 23 НК РФ. Налогоплательщики в шестидневный срок обязаны подтверждать получение от ФНС документов, высылаемых в их адрес. Электронную квитанцию направляют в налоговую через телекоммуникационные каналы связи при получении следующих документов:

- требования о представлении документов;

- требования о представлении пояснений;

- уведомления о вызове в орган ФНС.

ФНС блокирует при непредставлении квитанции в течение 6 дней, однако решение обычно выносят в течение 10 дней после истечения этого срока. Н алогоплательщику остается время исправить оплошность и направить в ИФНС файл для разблокировки расчетного счета или для ее предотвращения. Счет блокируется полностью. Допускаются обязательные платежи в такой же очередности, как при блокировке за отсутствие декларации. Если не успеть направить квитанцию заблаговременно, на снятие ограничений уйдет около 5 дней.

Как быстро разблокировать счет в банке, заблокированный налоговой инспекцией

Действовать в случае приостановления операций по банковским счетам следует оперативно, поскольку отсутствие возможности полноценно использовать финансовые ресурсы парализует хозяйственную деятельность организации или предпринимателя. Среди юристов и налоговых агентов распространена страшилка о том, что снять ограничения очень сложно и без помощи специалистов не обойтись. На деле все обстоит довольно просто. Важно адекватно отреагировать на ситуацию и действовать последовательно и без паники. Вопрос, как узнать о снятии блокировки счета или ее наличии, не возникает — на сайте ФНС работает специальный сервис для информирования. Достаточно ввести ИНН и БИК банка, чтобы узнать о действующих санкциях или их отмене.

Схема действий в каждой из причин введения ограничений похожая. Потому что включает всего три важных шага. Результат прямо зависит от скорости и точности исполнения всех действий.

Шаг 1. Выяснение причины, по которой были введены ограничительные меры

В отделении банка, в котором открыт расчетный счет, выясните, на основании какого решения ФНС были приостановлены операции. Работники кредитной организации должны сообщить дату и номер этого документа. После этого обратитесь в орган ФНС и по реквизитам решения уточните, кем и за что оно было вынесено. Чаще всего решение доходит до адресата по специализированным каналам связи немного позже, чем в банк. Выяснение причины таких мер позволит сократить время на решение проблемы.

Шаг 2. Устранение причины

Когда причина, по которой наступили столь неприятные последствия, известна, ее необходимо устранить. Если существовала недоимка по налогу, ее необходимо оплатить . Если была задержка с декларацией, отчет необходимо направить в ФНС. При отсутствии электронной квитанции, ее необходимо передать, одновременно исполнив все требования из документа, которого она касалась. Об устранении причин обязательно необходимо известить ФНС.

Если ограничительные меры связаны с несдачей отчета или сдачей его в неправильном формате (на бумаге вместо ТКС), оформите подключение к одному из спецоператоров связи для сдачи отчетности электронно.

Шаг 3. Информирование ФНС об устранении нарушения

Обычно разблокировка происходит в течение суток после того, как инспекция получит деньги в бюджет либо требуемые отчеты или документы. Для гарантии обменяйтесь с ФНС электронными документами (например, есть личный ключ или организация пользуется услугами специальных посредников) и проинформируйте инспекцию о том, что нарушение устранено. статьей 76 НК РФ установлены такие максимальные сроки снятия ареста:

- при недоимке — на следующий рабочий день после получения выписки банка об уплате налога и пеней по требованию;

- при отсутствии декларации — на следующий рабочий день после предоставления декларации или расчета 6-НДФЛ либо документов, подтверждающих их подачу ранее по срокам;

- при отсутствии квитанции о приеме электронных документов — на следующий рабочий день после передачи квитанции в ФНС и представления истребованных документов.

До введения специализированных каналов электронной связи разблокировка занимала больше времени, потому что решение ФНС в банк о снятии ограничений доставлялось курьерами. Сейчас в отношениях ФНС с банками налогоплательщики не задействованы, и обмен данными занимает считаные минуты. Кстати, если финмониторинг банка заблокировал счет юридического лица по другим причинам — за подозрение в отмывании денег или финансировании терроризма, эта инструкция не поможет, и алгоритм действий другой. Но порядок действий, как разблокировать счет ИП, заблокированный налоговой, не отличается от алгоритма для юрлиц.

Возможные сложности

1. Недоимка погашена, а операции не возобновились.

Разница во времени между совершением платежа и поступлением денежных средств в бюджет достигает 3 дней. Ускорить процесс разблокировки реально путем предоставления в ФНС доказательств совершения уплаты налога. Это — выписка из банка или оригинал платежного поручения с отметкой банка.

2. Счет заблокирован в одном банке, а другой банк отказал в открытии нового.

До 2014 года при блокировке счета в одном банке разрешалось открыть другой счет и работать через него. Теперь банкам запрещено открывать новые расчетные счета тем ИП и организациям, у которых приостановлены операции по действующим счетам. П ридется все равно устранять причину.

Налоговая заблокировала расчётный счёт. Как разблокировать?

Это случается без предупреждения: государственный орган принимает решение, и вы узнаете, что расчетный счет индивидуального предприятия или ООО заблокирован. Не получается снять средства, рассчитаться с поставщиками, оплатить срочные закупки… Каковы причины и что можно предпринять в подобных ситуациях, действуя по закону?

Причины заблокированного расчётного счёта

Вопросы, касающиеся приостановления действий по банковским расчетным счетам, декларируются в Налоговом кодексе Российской Федерации. В закрытом перечне, куда нельзя добавлять новые пункты, перечислены 4 причины, дающие фискальному органу предусмотренное законом право для «заморозки» счета:

- Не вовремя предоставлена налоговая декларация (абзац 1 п.3 ст. 76 НК РФ).

- Есть недоимки по выставленным налоговой требованиям – не произведены обязательные выплаты (п.7 ст. 46, п.1,8 ст. 69, п.2 ст. 76 НК РФ).

ВНИМАНИЕ! Cчет должен быть «заморожен» не весь, а на сумму, соответствующую недоимке.

Декларируйте вовремя!

Закон разрешает фискальной службе арестовывать счета, начиная с 11 дня просрочки от требуемой даты предоставления декларации, в течение 3 лет. Иногда ИНФС допускает ошибочные либо незаконные решения о блокировании счета, которые можно оспорить:

- сроки подачи декларации нарушены по вине компьютерного сервера или почтовой службы;

- вовремя поданная декларация не принята налоговой из-за ошибок в оформлении (устаревшая форма, ошибка в указании налогового периода, неправильности на титульном листе);

- не поданы вовремя другие отчетные документы, кроме налоговой декларации (авансовый отчет, бухгалтерские документы, статистические данные и т.п.);

- не предоставлены документы, затребованные инспекцией в ходе проверки.

От уплаты налогов не освобождаетесь

Из ст. 46 НК следует, что уплата всех налоговых сборов, штрафов и др. обязательна, иначе они будут взысканы с расчетных счетов. Налоговый орган блокирует счета предприятия, а затем взыскивает с них сумму задолженности, отправляя банку инкассовые поручения.

ВАЖНО! По этой причине на счете будет заблокирована только сумма, подлежащая уплате, другими средствами по-прежнему можно свободно распоряжаться.

Не игнорируйте требования налоговой

Это основание для блокировки – самое «свежее» нововведение, оно действует с 1 января 2015 года. В течение 6 суток со дня, когда налоговая отправила требование о предоставлении ей определенных бумаг или пояснений, в ответ необходимо подтвердить прием этих требований, отправив квитанцию.

Проверка налоговыми органами

Осуществляя выездную или камеральную проверку, ИНФС может в результате назначить владельцу выплату штрафа, пени и т.п., или другим способом привлечь предприятие к ответственности. Решение о блокировке счетов может и не быть вынесено, но, вероятнее всего, столь жесткая обеспечительная мера будет выбрана, если:

- владелец и ранее не платил налоги и положенные сборы вовремя;

- имеются долги по лицевому счету;

- возникли подозрения в серьезных налоговых нарушениях, например, «двойной бухгалтерии».

ВНИМАНИЕ! До заморозки счетов налоговым органом должно быть вынесено решение об аресте имущества. Счета блокируются, только если стоимость арестованного имущества предприятия ориентировочно не покрывает сумму, подлежащую уплате.

Как «замораживают» счета

Блокировка банковских счетов – мера принуждения либо обеспечения выполнения законных обязанностей предпринимателя, ведь согласно ст. 57 Конституции РФ, он обязан вовремя платить все установленные налоги и сборы и отчитываться о своей деятельности.

Процедура блокировки

- Решение налоговой о приостановлении денежных операций определенного ИП или ООО выносится руководителем или заместителем и направляется в банк.

- Копия решения пересылается владельцу счета с уведомлением.

- Банк, получив решение налогового органа, незамедлительно и безусловно выполняет его, информируя об остатке средств на арестованном счете. Банк не правомочен проверять законность решения налоговой инспекции.

ВАЖНО! Правомерно останавливать движение средств только на счетах, открытых на основании договора с банком. Депозиты, ссуды, аккредитивы и другие счета блокировке налоговой инспекцией не подлежат.

Заблокирован, но не мертв

«Замороженное» состояние счета не означает автоматический полный запрет на все банковские операции. Абзац 3 п.1. ст.76 НК и ст. 855 ГК разъясняют, какие расчетные операции возможно производить с арестованным счетом.

Так, пополнять счет можно без ограничений.

Списывать средства с проблемного счета тоже возможно, но только в порядке, который по очередности опережает требуемые налоговой выплаты.

- Первыми принято выплачивать компенсации ущерба здоровью и морального вреда, алименты, установленные судом.

- Вторая очередь принадлежит заработной плате или выходным пособиям наемным рабочим.

- Третью очередь выплаты по требованиям налоговой делят с плановыми отчислениями в пенсионный и другие фонды.

УЧТИТЕ! При равной очередности первыми будут списаны те средства, платежные документы на которые были получены раньше.

Проверка активности своего расчетного счета

Если вы подозреваете, что ваш счет или счет потенциального контрагента может оказаться заблокированным, произвести проверку можно в любой момент. ФНС предусмотрела такую возможность, представив на своем официальном сайте соответствующий сервис. Любой предприниматель или представитель организации может ввести ИНН и БИК интересующего его банка, узнав таким образом, заблокирован ли счет или продолжает действовать.

Что касается собственных счетов, имеет смысл позаботиться о том, чтобы не узнавать об их блокировке постфактум, а позаботиться о профилактике. Если налоговая направила вам уведомление на уплату пени, штрафа или недоимки по налогу, вы – кандидат на «замораживание». Невыполнение этого требования практически гарантирует «фриз» вашему расчетному счету: налоговая не медлит с такими требованиями в банк.

Можно ли открыть другой счет взамен блокированного?

П. 12 ст. 176 строго запрещает банку открывать другие расчетные счета, вклады, депозиты, если в наличии требование налоговой о приостановлении операций. За это банку грозят жесткие штрафные санкции.

ВАЖНАЯ ИНФОРМАЦИЯ! На данный момент в разработке находится интернет-сервис, с помощью которого банкам немедленно будут доступны сведения о решениях налоговой относительно ареста счетов, и открывать новые счета недобросовестные налогоплательщики не смогут ни в одном банке, даже сменив название фирмы и номер расчетного счета.

Что делать, как разблокировать расчётный счёт?

Необходимо как можно скорее устранить причины, вызвавшие блокировку, и уведомить фискальный орган. Как можно раньше нужно подать заявление об отмене фатального решения о блокировке счета.

- Отмена блокировки возможна через день после подачи просроченной декларации (п. 3. ст. 76 НК).

- Если у владельца предприятия на одном или нескольких счетах есть средства для погашения неуплаченной задолженности, он может присовокупить к заявлению соответствующие банковские выписки. Задолженность сможет быть погашена, и налоговая вынесет решение об отмене блокировки не позднее 2 дней или после соответствующей проверки банковских счетов (п.9 ст. 76 НК).

- Получив электронную квитанцию либо сами требуемые документы или объяснения, налоговая снимет блокировку в течение следующего дня.

- Счет разблокируют в день, когда будут отменены решения об обеспечительных мерах относительно сокрытия имущества предприятия.

Автоматически счета будут разблокированы, если предприятие официально ликвидируется или признается банкротом.

Как ускорить разблокировку

На практике ООО или ИП может столкнуться с ситуациями, мешающими нормальной разблокировке счетов. Если причина замораживания счета устранена, но оказывается, что пользоваться им по-прежнему нельзя, следует помнить о времени «прохождения» средств, которое может составлять три дня. Например, вы погасили недоимку, но средства пока не поступили в налоговую, естественно, ограничения не снимаются. В этом случае можно предпринять ускоряющие меры – доказать налоговикам, что вы выполнили их требования. Для этого нужно доставить в ФНС письменное доказательство, что вы уже уплатили нужную сумму. Такой бумагой может быть платежное поручение (оригинал), на котором есть отметка банка об уплате, либо банковская выписка.

При незаконной блокировке — в суд

Если блокировка счета была произведена незаконно, и решить этот вопрос с представителями налоговой инспекции у предпринимателя не получилось, ему остается уповать на суд.

ИМЕЙТЕ В ВИДУ! При положительном решении суда с фискального органа взыщутся проценты за все дни, пока счет был не полностью активным, рассчитывая из ставки рефинансирования Центробанка.

Какие ошибки иногда допускает налоговая инспекция, незаконно «замораживая» счета?

- Блокировка ранее положенных 10 суток после просрочки декларации.

- Опоздание с вручением требований о налоговых выплатах.

- Блокировка по причине, не входящей в перечень из НК РФ.

- Полная блокировка средств по недоимкам, тогда как «заморозить» можно только ту сумму, что подлежит обязательным выплатам.

- Неправильно заполненное уведомление на взыскание недоимки по налогу, штрафу, пене: неверная сумма, или же она не указана, отсутствие подписи уполномоченного лица – руководителя ИНФС или его заместителя, а также мокрой печати;

- Счет заблокирован за несдачу декларации, которой не должно быть – например, предпринимателя, работающего на ЕНВД, нельзя наказать за несданные им декларации по НДС и налогу на прибыль, либо выставить требование на декларацию по имущественному налогу, если у предпринимателя нет облагаемых активов.

В этих случаях ИНФС, даже если заблокирует счет, неминуемо проиграет суд, что обременит бюджет, на который ляжет возмещение издержек и оплата ущерба от блокировки.

ОБРАТИТЕ ВНИМАНИЕ! На время судебного разбирательства блокировка вашего счета может быть приостановлена. Для этого вместе с иском должно быть подано ходатайство с приложенными к нему документами, доказывающими серьезный ущерб от блокировки, например, невозможность выполнить финансовые обязательства перед контрагентами (ч.3. ст. 199 АПК РФ).

Таким образом, если вовремя выполнять требования налогового органа о предоставлении отчётности, верно вести бухгалтерию и уплачивать начисленные налоги, то вы почти на сто процентов защищены от блокирования расчётного счёта. Важно знать не только свои обязанности, но и права, чтобы, в случае ошибочного блокирования счёта, собрать нужные доказательства для суда и как можно скорее исправить недоразумение.

Как заплатить налоги, если ФНС заблокировала счет?

Комментарий юриста:

Право ФНС России заблокировать расчетный счет организации определено в ст. 76 Налогового кодекса РФ, которая содержит исчерпывающий перечень причин, по которым банковские операции могут быть временно приостановлены:

- юрлицо опоздало с предоставлением налоговой декларации в ФНС на 10 рабочих дней со дня окончания срока ее подачи (пп. 1 п. 3 ст. 76 НК РФ);

- налоговый агент не представил расчет по форме 6-НДФЛ в ФНС в течение 10 рабочих дней со дня окончания срока его подачи (п. 3.2 ст. 76 НК РФ);

- налогоплательщик не исполнил требование налоговой службы об уплате налога, страховых взносов, пени или штрафа (п. 2 ст. 76 НК РФ);

- налогоплательщик, который в силу требований НК РФ обязан представлять отчетность в электронном виде, не передал в налоговую службу электронную квитанцию о приеме документа, полученного от ФНС в электронной форме в срок 6 дней с даты его получения (пп. 2 п. 3 ст. 76 НК РФ).

Как следует из письма Минфина от 21.04.2015 N 03-02-08/22548, в число таких документов входят требования о представлении документов и о представлении пояснений, а также уведомления о вызове представителей организации в налоговую инспекцию.

Кроме этого, операции по счету могут приостановить по причинам, указанным в п. 10 ст. 101 НК РФ. Если в ФНС России решат, что организация не исполняет решение, которое было принято по результатам камеральной или выездной проверки, по причине того, что совокупная стоимость его имущества, по данным бухгалтерского учета. меньше суммы недоимки, пеней и штрафов. Однако в этом случае перед блокировкой счета орган ФНС России должен вынести решение об обеспечительных мерах в виде запрета на отчуждение (передачу в залог) всего имущества такого юрлица.

Сразу надо сказать, что Пенсионный фонд, ФСС и Росстат не имеют права блокировать банковские счета организаций и ИП. Равно, как и ФНС во всех остальных случаях нарушений налогового законодательства, таких как несвоевременное предоставление авансовых расчетов или бухгалтерского баланса. Нет права примеять эту меру и при непредоставлении расчета по страховым взносам.

Рассмотрим каждый случай блокировки счета.

1. Блокировка расчетного счета за неисполнение требований налоговиков об уплате налога или страховых взносов.

Эта причина предусмотрена п. 2 ст. 76 НК РФ, в котором сказано, что ФНС может ограничить банковские операции должника только в пределах суммы недоимки, требование об уплате которой ему было выставлено. Блокируются все банковские счета и с них списываются средства до полного погашения недоимки. В случае наличия остатков средств на нескольких заблокированных счетах допустимый лимит может быть превышен.

2. Блокировка расчетного счета за несвоевременное представление декларации.

Если налогоплательщик задержался со сдачей любой из деклараций, предусмотренных НК РФ, более чем на 10 дней, ФНС имеет право ограничить все операции по его банковским счетам. Это предусмотрено п. 3 ст. 76, а также п. 6 ст. 6.1 НК РФ. Это право у налоговиков есть только в отношении непредоставления налоговых деклараций, опоздание со всеми остальными отчетами к таким последствиям не приводит. Счет блокируется полностью, его владелец не может им распоряжаться в полной мере. Закон разрешает исключительно проводить платежи, связанные с трудовыми отношениями и уплатой налогов и сборов.

3. Блокировка расчетного счета при отсутствии квитанции о приеме налогоплательщиком электронных документов от ФНС.

Возможность ограничить операции в банке в случае непредставления в ФНС электронной квитанции о получении документов или требований действует с 1 января 2015 г. Соответствующие требования предусмотрены в ст. 23 НК РФ. Налогоплательщики в шестидневный срок обязаны подтверждать получение от ФНС документов, высылаемых в их адрес. Электронная квитанция может быть отправлена в налоговую через телекоммуникационные каналы связи при получении следующих документов:

- требования о представлении документов;

- требования о представлении пояснений;

- уведомления о вызове в орган ФНС.

ФНС блокирует счет при непредставлении квитанции в течение шести дней, однако решение может быть вынесено в течение 10 дней после истечения этого срока. Поэтому у налогоплательщика остается время исправить оплошность и не допустить блокировку. Счет блокируется полностью. Допускаются обязательные платежи в такой же очередности, как при блокировке за отсутствие декларации.

Как разблокировать расчетный счет, заблокированный налоговой инспекцией?

Схема действий в каждой из причин введения ограничений похожая, поскольку включает всего три важных шага. Результат прямо зависит от скорости и точности исполнения всех действий.

Шаг 1. Выяснение причины, по которой были введены ограничительные меры.

В отделении банка, в котором открыт расчетный счет, нужно выяснить, на основании какого именно решения ФНС были приостановлены операции. Работники кредитной организации должны сообщить дату и номер этого документа. После этого нужно подъехать в орган ФНС и по реквизитам решения уточнить, кем и за что оно было вынесено. Чаще всего решение доходит до адресата по специализированным каналам связи немного позже, чем в банк. Выяснение причины таких мер позволит сократить время на решение проблемы.

Шаг 2. Устранение причины.

Когда причина, по которой наступили столь неприятные последствия, известна, нужно ее быстрее устранить. Если существовала недоимка по налогу, ее нужно погасить. Если была задержка с декларацией, отчет необходимо направить в ФНС. При отсутствии электронной квитанции ее необходимо передать, одновременно исполнив все требования из документа, которого она касалась. Об устранении причин обязательно необходимо как можно скорее известить ФНС.

Если ограничительные меры связаны с несдачей отчета или сдачей его в неправильном формате (на бумаге вместо ТКС), то нужно оформить подключение к одному из спецоператоров связи для сдачи отчетности электронно.

Шаг 3. Информирование ФНС об устранении нарушения.

Обычно разблокировка происходит в течение суток после того, как инспекция получит деньги в бюджет либо требуемые отчеты или документы. Для гарантии можно обменяться с ФНС электронными документами (например, есть личный ключ или организация пользуется услугами специальных посредников) и проинформировать инспекцию о том, что нарушение устранено. Статьей 76 НК РФ установлены следующие максимальные сроки снятия ареста со счетов налогоплательщика:

- при недоимке — на следующий рабочий день после получения выписки банка об уплате налога и пеней по требованию;

- при отсутствии декларации — на следующий рабочий день после предоставления декларации или расчета 6-НДФЛ либо документов, подтверждающих их подачу ранее по срокам;

- при отсутствии квитанции о приеме электронных документов — на следующий рабочий день после передачи квитанции в ФНС и представления истребованных документов.

До введения специализированных каналов электронной связи разблокировка счетов занимала больше времени, потому что решение ФНС в банк о снятии ограничений доставлялось курьерами. Сейчас в отношениях ФНС с банками налогоплательщики не задействованы, и обмен данными занимает считанные минуты.

Есть и сложности.

1. Недоимка погашена, а операции не возобновились.

Разница во времени между совершением платежа и поступлением денежных средств в бюджет может достигать три дня. Ускорить процесс разблокировки можно путем представления в ФНС доказательств совершения уплаты налога. Это могут быть выписка из банка или оригинал платежного поручения с отметкой банка.

2. Счет заблокирован в одном банке, а другой банк отказал в открытии счета.

До 2014 года при блокировке счета в одном банке можно было открыть другой счет и работать через него. Теперь банкам запрещено открывать новые расчетные счета тем ИП и организациям, у которых приостановлены операции по действующим счетам. Поэтому придется все равно устранять причину.

Поможем разблокировать расчетный счет заблокированный по решению ФНС.

Работаем дистанционно.

Записаться на консультацию можно, позвонив по телефону в офис или отправив сообщение на нашем сайте.

Офис в Орле: улица Максима Горького 47д

телефон: +7 (800) 511-62-06

Офис в Туле: проспект Ленина 57, офис 115

телефон: +7 (487) 244-05-20