Как заверять документы в налоговую по требованию?

«Копия верна», или Как правильно заверять документы

Штамп «Копия верна» — это отметка о том, что изготовление дубликата в точности соответствует оригиналу и в него не внесены никакие дополнения. Повторный документ обладает законной силой, если он правильно заверен этой надписью (в виде печати или от руки).

Зачем заверять копии

Если акт, полностью повторяющий информацию подлинника, заверен надлежащим образом, то он обладает аналогичной юридической силой с оригиналом (подп. 23 п. 3.1 ГОСТа Р 7.0.8-2013 «Система стандартов» ).

Организации заверяют копии в следующих ситуациях:

- для предоставления контрактов, накладных, учредительных документов, свидетельства о праве собственности и др. сторонним компаниям и государственным органам;

- для обмена кадровой документацией внутри подразделений или филиалов компании;

- для предоставления справок и выписок сотрудникам в связи с их трудовой деятельностью.

Сотрудники компании (в том числе и бывшие) вправе написать запрос о выдаче любых ксерокопий бумаг, связанных с их работой (трудовых книжек, распоряжений о приеме на работу, о переводе, увольнении, справок и выписок и т.д.). Работодатель обязан бесплатно выдать их в течение 3 рабочих дней ( статья 62 ТК РФ и пункт 7 Правил ведения и хранения трудовых книжек, утвержденных постановлением Правительства РФ от 16.04.2003 № 225 ).

Заверенные дубликаты требуют и различные учреждения:

- налоговые инспекции;

- Пенсионный фонд;

- Фонд социального страхования;

- банки и микрофинансовые организации;

- надзорные органы (Гостехнадзор, Роспотребнадзор, Ростехнадзор, Трудовая инспекция и т.д.);

- судебные инстанции.

Кто вправе заверять документы

В исключительных случаях дубликаты заверяют у нотариуса. Конкретные ситуации предусмотрены законодательством. Например, доверенность для совершения зарубежных сделок, вступление в наследство, свидетельства о собственности, корректировка учредительных документов организаций и т.д. Но каждый раз при создании копий и выписок из кадровой документации идти к нотариусу нецелесообразно. В большинстве ситуаций работодатель вправе самостоятельно удостоверить их.

Эту процедуру вправе осуществлять ограниченный круг лиц:

- руководитель (или индивидуальный предприниматель);

- главный бухгалтер;

- начальник или специалист кадровой службы;

- иные уполномоченные должностные лица, входящие в штат организации.

Без дополнительных актов заверить ксерокопии важных бумаг позволительно только главе компании или индивидуальному предпринимателю. Для остальных сотрудников понадобится дополнительная бумага, наделяющая их такими полномочиями, — например, отметка в должностной инструкции или доверенность. Глава компании издает распоряжение, где отмечает, кто и на основании чего проводит эту процедуру.

Юридические лица вправе удостоверить только дубликаты собственных протоколов и актов. Копирование чужих бумаг допустимо, только если есть разрешение этих организаций. Оно не требуется, если бумаги нужны для трудоустройства граждан или касаются личных дел действующих работников компании.

Эксперты КонсультантПлюс разобрали, как заверить копии документов для налоговой инспекции. Используйте эти инструкции бесплатно.

Какими НПА руководствоваться

Не существует единого нормативного акта, регулирующего порядок копирования документов. В большинстве случаев ориентируются на национальный стандарт ГОСТ Р 7.0.97-2016, вступивший в силу с 1 июля 2018 года. Но он используется в качестве рекомендаций. И становится обязательным, если утвержден во внутренней нормативной документации предприятия.

При разработке правил заверения копий документов внутри компании следует ориентироваться на судебную практику, распоряжения, письма государственных ведомств и на следующие нормативные акты:

- Указ Президиума Верховного Совета СССР № 9779-X от 04.08.83 (ред. от 08.12.2003), этот акт действует до сих пор в качестве закона;

- ГОСТ Р 7.0.8-2013 «Система стандартов» ;

- ГОСТ Р 7.0.97-2016 «Национальный стандарт» ;

- положения специальных законодательных актов (например, НК РФ , ГК РФ , АПК РФ ).

Процедура заверения в организации

При изготовлении дубликатов важных бумаг необходимо руководствоваться порядком заверения копий документов, установленным законодательством по ГОСТу Р 7.0.97-2016. В него входят обязательные шаги:

- Подготовка дублирующего документа (обычно с использованием копировальной техники).

- После текста и слова «Подпись» при помощи печати или от руки ставится отметка «Верно» (на практике часто применяют и надпись «Копия верна»).

- Затем указывают реквизиты должностного лица, заверившего ксерокопию: ФИО, должность, личная подпись, ее расшифровка.

- Указывается дата.

- Ксерокопия заверяется оттиском печати организации или ИП. Если организация работает с гербовой печатью, то копии, кроме нотариальных, гербовыми печатями не заверяются. Для этой цели необходимо подготовить иные виды печати — например, с наименованием структурного подразделения (отдел кадров, бухгалтерия, секретариат) или печати по назначению.

С 1 июля 2018 года ГОСТ Р 7.0.97-2016 расширил реквизиты — обязательно указываем место нахождения оригинала. Если ксерокопия используется во внутреннем документообороте, то есть передается из одного подразделения в другой, то реквизит не меняется. Если она выдается в стороннюю организацию, то ниже слова «Верно» необходимо указать «Подлинник находится в … организации в деле №… за … год». Этот реквизит вы вправе писать от руки или в виде штампа.

Если в дубликате несколько страниц, то существуют два способа:

- Следует поставить отметку «Верно» и остальные реквизиты на каждой из них.

- Прошить листы, пронумеровать, в конце указать их количество и заверить.

Как заверить документ штампом «Копия верна»

Чтобы удостоверить документацию, допускается два вида отметки — оттиск печати и рукописный вариант. Для первого случая необходимо специально сделать штамп с оттиском «Верно» или «Копия верна». Но учтите, что ГОСТом не указано применение оттиска «Копия верна». Есть возможность сделать два вида штампа: «Копия» и «Верно». Первый укажет на дублирование документа. Второй — на его заверение.

Вот принципы, как заверить копии документов по новым правилам с помощью оттиска:

- штамп проставляют в конце текста под всеми подписями;

- ставят в свободном месте, обычно в нижнем правом углу;

- запрещено перекрывать им текст;

- применять его допустимо при согласовании с органами, в которые направляете акты (не все госорганы это позволяют).

Вот пример, как это выглядит:

| ВЕРНО |

Подлинник находится в организации ООО «Ppt.ru» в деле № 77-007 за 2021 год.

| Начальник отдела кадров | Степанов | Степанов С.С. |

27 июля 2021 года

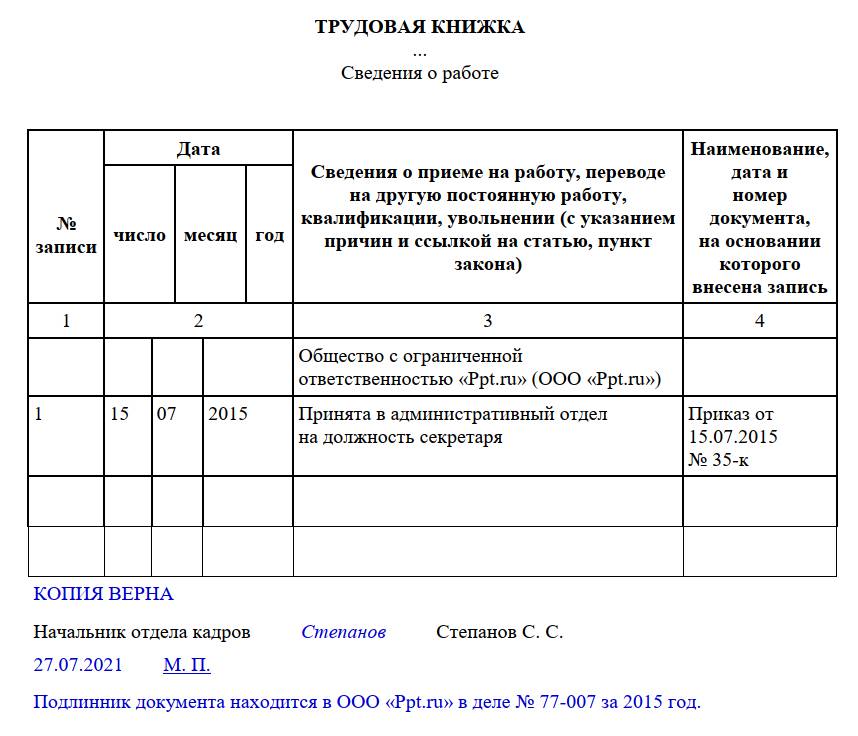

Образец

Посмотрите на образец «Копия верна» на документах фото трудовой книжки.

Можно ли заверить документ надписью от руки

Законодательство не содержит запрета делать от руки отметки с надписью «Верно» на откопированных материалах. Этот метод используют достаточно часто. В то время как штампы применяют не всегда: чаще всего изготавливают их на крупных предприятиях, которым необходимо ежедневно заверять большое количество документации, при помощи штампа это делать удобнее.

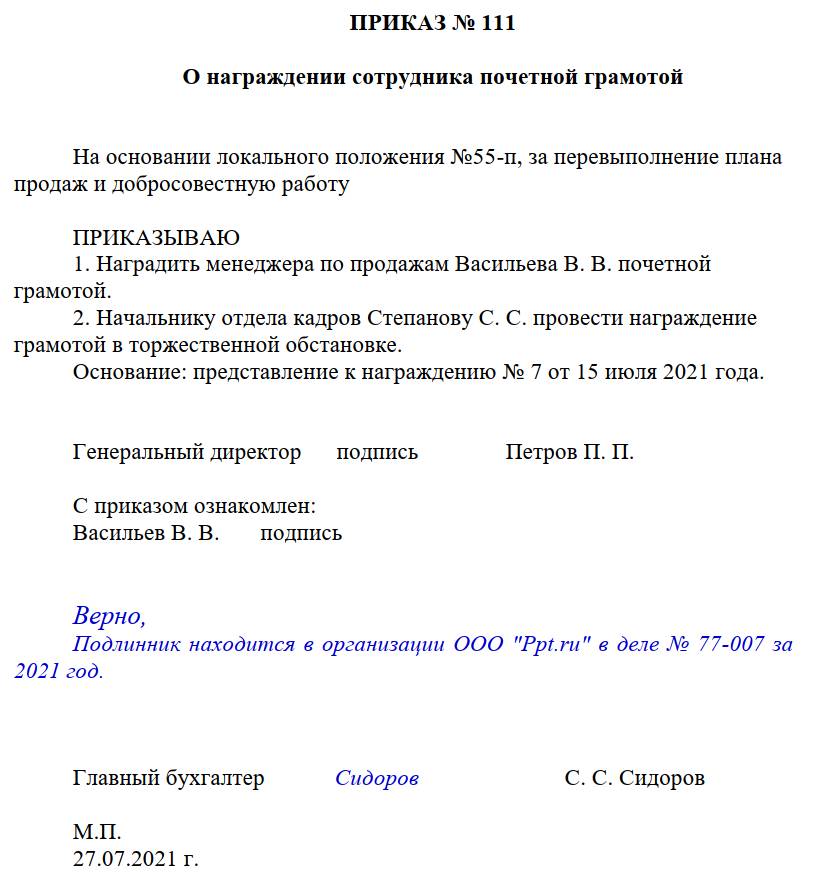

Вот пример, как заверить ксерокопию приказа от руки.

Как заверить электронный документ

Заверять цифровой документ необходимо в зависимости от адресата и законодательства. Существуют разные виды электронной подписи, предусмотренные Федеральным законом № 63-ФЗ (простая, усиленная неквалифицированная, усиленная квалифицированная), которые необходимы в разных ситуациях. Их изготавливают специализированные компании. Обычно в печать «Копия верна» для цифровых документов включают несколько элементов:

- слова о подписании документа цифровой подписью;

- номер сертификата ключа подписи;

- фамилию, имя и отчество собственника сертификата;

- период годности сертификата.

Иногда в штамп добавляют эмблему компании или торговую марку.

Арбитражный суд Республики Бурятия

Процесс

ОТДЕЛЕНИЕ-НБ РЕСПУБЛИКА БУРЯТИЯ БАНКА РОССИИ//УФК по Республике Бурятия г. Улан-Удэ

Получатель

УФК по Республике Бурятия (Межрайонная инспекция Федеральной налоговой службы №2 по Республике Бурятия)

Казначейский счет

Счет получателя (Единый казначейский счет)

ОКТМО

Порядок заверения копий документов

Правильное заверение копий документов имеет важное значение в судопроизводстве. Пунктом 8 статьи 75 Арбитражного процессуального кодекса Российской Федерации (далее-Кодекс) определено, что «письменные доказательства представляются в арбитражный суд в подлиннике или в форме надлежащим образом заверенной копии». Невыполнение данного требования при представлении в суд копий документов означает, что в деле отсутствуют надлежащие доказательства. Отсутствие в деле надлежащим образом заверенных копий, на которые суд ссылается в обоснование принятого судебного акта, может послужить основанием для его отмены.

Данная позиция подтверждается Постановлением ФАС ВСО от 24.11.2005 № А33-10760/2005-Ф02-5777/05-С2, Постановлением ФАС СКО от 31.10.2005 № Ф08-4851/05-2011А, Определением ФАС СЗО от 27.10.2005 № А56-45216/04, Постановлением ФАС МО от 06.10.2005 № КА-А41/9743-05, Постановлением Президиума ВАС РФ от 21.01.2003 № 6163/02.

Как следует из п. 3.1.25 Национального стандарта Российской Федерации ГОСТ Р 7.0.8-2013. «Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения», утвержденного Приказом Росстандарта от 17.10.2013 № 1185-ст заверенной копией документа является копия, на которой в соответствии с установленным порядком проставлены реквизиты, обеспечивающие ее юридическую значимость.

Согласно действующему Указу Президиума ВС СССР от 4 августа 1983 г. N 9779-X «О порядке выдачи и свидетельствования предприятиями, учреждениями и организациями копий документов, касающихся прав граждан» (далее — Указ) верность копии документа должна быть засвидетельствована подписью руководителя или уполномоченного на то должностного лица и печатью (за исключением случаев, когда определенный документ требует нотариального заверения).

В абз. 4 п. 1 Указа N 9779-Х установлено, что на копии указывается дата ее выдачи и делается отметка о том, что подлинный документ находится в данном предприятии, учреждении, организации.

Из вышесказанного следует, что право заверять копии документов имеет руководитель или уполномоченное им должностное лицо.

ГОСТ Р 6.30-2003 определяет, как именно должна выглядеть заверительная надпись.

В соответствии с п. 3.26 ГОСТ Р 6.30-2003 Государственный стандарт РФ ГОСТ Р 6.30-2003 Унифицированные системы документации «Унифицированная система организационно-распорядительной документации. Требования к оформлению документов» (принят и введен в действие Постановлением Госстандарта России от 03.03.2003 № 65-ст) при заверении соответствия копии документа подлиннику ниже реквизита «Подпись» проставляют заверительную надпись «верно»; должность лица, заверившего копию; личную подпись; расшифровку подписи (инициалы, фамилию); дату заверения.

- ниже реквизита «подпись» проставляется надпись «Верно»;

- далее указывается должность лица, заверившего копию;

- проставляется его личная подпись;

- делается расшифровка подписи (инициалы, фамилия);

- указывается дата заверения;

- проставляется печать.

| Инспектор службы кадров отдела Левченко Т.С. | Левченко |

В отношении заверения копии печатью необходимо иметь в виду, что предусмотренное в п. 3.26 ГОСТ Р 6.30-2003 положение о том, что допускается копию документа заверять печатью, определяемой по усмотрению организации, не означает, что заверение копии печатью проводится или не проводится по усмотрению организации.

В данном случае имеется в виду, что организация по своему усмотрению определяет вид печати, используемой для заверения (печать организации, используемая для скрепления подписей руководителя организации, печать канцелярии, печать филиала и т.д.), что целесообразно указать в приказе или положении о документообороте организации.

«Надлежащим образом заверенной копией» может быть признана либо нотариально заверенная копия документа, осуществленная нотариусом в соответствии с требованиями статей 48, 77, 79 «Основ законодательства РФ о нотариате», либо копия документа, заверенная юридическим лицом с соблюдением требований вышеназванных ГОСТов.

К «надлежащим образом заверенной копии» можно отнести копии, заверенные судами при возвращении подлинных документов из материалов дела (п. 10 ст. 75 АПК РФ и ст. 72 ГПК РФ), а также должностными лицами налоговых органов при изъятии документов при производстве выемки (п. 8 ст. 94 НК РФ).

Поскольку иного порядка, в том числе и ГОСТами не установлено, то письменные доказательства, представляемые в арбитражный суд индивидуальными предпринимателями и физическими лицами, должны быть удостоверены в таком же порядке, что и документы организации.

Если документы содержат более одного листа, все листы копий должны быть прошиты, пронумерованы и скреплены подписью и печатью.

Что нужно знать о представлении документов по требованию инспекции

Некоторое время назад были скорректированы правила подачи документов по требованию налоговых инспекторов, а в июне – и формат уведомления о невозможности их представления. Кроме того, последние сообщения Минфина, ФНС и примеры судебной практики раскрывают новые нюансы удовлетворения профессионального любопытства ИФНС. О том, от какой налоговой может прийти запрос, куда представлять документы, если проверка проводится не в стенах инспекции, и какие бумаги вправе истребовать фискалы, читайте в нашем материале.

Сообщать инспекции о невозможности представить запрошенные документы нужно по новой форме

Налоговая служба с 09.06.2019 обновила бланк уведомления о невозможности представления в установленный срок документов (бумажную форму плюс электронный формат).

Изменение бланка потребовалось из-за введенной Законом от 03.08.2018 № 302-ФЗ нормы, позволяющей не отправлять документы в ИФНС повторно.

О невыполнимости требования проверяющих компания обязана предупредить ИФНС не позднее:

- одного дня, если материалы касаются работы самой организации;

- пяти дней, если контролерам необходима информация о контрагентах.

В бланке предусмотрены три блока для отдельных случаев заполнения:

- первый – для указания конкретной причины продления срока;

- второй – в случае утраты документов или их передачи в аудиторскую организацию;

- третий – если запрошенные документы уже были представлены в ИФНС ранее.

Примечание редакции:

Подача данного уведомления не может гарантировать продление срока для подачи документации.

Тем не менее в случае отказа проверяющих и наложения штрафа факт его отправки поможет снизить или вовсе отменить санкции.

Обновлены правила предоставления документов

Налоговики обновили формы документов, используемых в контрольных мероприятиях, в том числе бланк требования о представлении пояснений и документов.

Кроме того, скорректированы требования к документам, представляемым в налоговый орган на бумажном носителе. Весь объем бумаг для инспекторов должен быть разделен на части размером не более 150 листов каждая. Каждый такой том отдельно прошивается, нумеруется и заверяется личной подписью лица, подтверждающего подлинность бумаг. Печать компании для их заверения по новым правилам не нужна. Документы более чем на 150 страницах на части не разделяются.

К собранному пакету должно быть приложено сопроводительное письмо с указанием реквизитов требования инспекторов или изложено иное основание для представления бумаг. Письмо должно содержать опись всех документов, либо эта информация должна идти в качестве приложения к нему.

Примечание редакции:

В случае представления документов в электронном виде через ТКС или личный кабинет опись данных, переданных в инспекцию, формируется автоматически. Кроме того, исходя из текста регламента, сопроводительное письмо необходимо составлять только при направлении бумаг по требованию ИФНС.

Добровольное их представление под новое требование не подпадает.

Когда инспекторы вправе требовать документы, и чем грозит неподчинение

Налоговый орган вправе требовать документы:

- необходимые в связи с камеральной или выездной проверкой налогоплательщика (п. 1 ст. 93 НК РФ);

- касающиеся деятельности проверяемого контрагента (п. 1 ст. 93.1 НК РФ);

- относительно конкретной сделки вне рамок проведения налоговых проверок (п. 2 ст. 93.1 НК РФ).

Ответственность за отказ от представления запрошенных документов в отношении собственной деятельности или их непредставление в установленные сроки предусмотрена ст. 126 НК РФ. Мера ответственности – штраф в размере 200 рублей за каждый непредставленный документ.

Иные лица за непредставление документов о налогоплательщике, отказ подать имеющиеся у них документы либо представление документов с заведомо недостоверными сведениями могут быть привлечены к ответственности по п. 2 ст. 126 НК РФ. Сумма штрафа для организаций и ИП – 10 тыс. рублей.

За неправомерное несообщение либо несвоевременное сообщение истребуемой информации (не документов) ответственность наступает в соответствии со ст. 129.1 НК РФ. При первом правонарушении это влечет наложение штрафа в размере 5 тыс. рублей. Повторное деяние в течение календарного года карается штрафом в сумме 20 тыс. рублей.

КоАП РФ также предусмотрены санкции для должностных лиц налогоплательщика, непредставивших инспекторам или исказивших документы и сведения, необходимые для осуществления налогового контроля. Наказание в виде штрафа назначается в соответствии с п.1 ст. 15.6 кодекса и может составить от 300 до 500 рублей.

Кроме того, если налогоплательщик не представил в срок документы, запрашиваемые при проведении налоговой проверки, инспекция может их изъять (п. 4 ст. 93 НК РФ).

Причем фискалы вправе не обращать внимание даже на отказ проверяемого открыть помещения или иные места, где могут находиться подлежащие выемке документы и предметы. Инспектор может сделать это самостоятельно, стараясь без необходимости не повреждать запоры, двери и другие предметы (п. 4 ст. 94 НК РФ).

Еще одно возможное последствие неисполнения требования инспекторов – налоговый орган может определить суммы к уплате в бюджет расчетным путем на основании имеющейся у него информации о предприятии, а также данных об иных аналогичных налогоплательщиках (пп. 7 п. 1 ст. 31 НК РФ). В этом случае налог будет исчислен примерно, и аргументы о недостоверности расчета приниматься не будут (Постановление Президиума ВАС РФ от 22.06.2010 № 5/10). Спор о законности решения ИФНС, по которому инспекторы доначислили компании 21 млн рублей НДС, завершился в пользу проверяющих (Постановление Арбитражного суда Северо-Кавказского округа от 13.03.2019 № Ф08-12102/2018).

Судьи указали, что общество без каких-либо объективных причин не представило первичные документы по требованию инспекции, умышленно противодействуя проведению налогового контроля. При таких обстоятельствах последующая попытка компании представить опровержения доначислений в суде является злоупотребление правом и не может повлечь отмены решения ИФНС, вынесенного по результатам проверки.

Сроки предоставления документов в ИФНС

ТАБЛИЦА: «Сроки предоставления документов в ИФНС»

Что предоставляется в ИФНС

Квитанция о получении сообщения от ИФНС по ТКС

Налоговая проверка 2020: истребуют много документов?

Актуальная правоприменительная практика в области налогового контроля свидетельствует о том, что зачастую налоговики в рамках проведения, прежде всего, выездных налоговых проверок направляют налогоплательщикам заведомо невыполнимые требования о представлении документов в рамках ст. 93 НК РФ, демонстрируя формализм и не вдаваясь в оценку объективных возможностей налогоплательщика представить в предусмотренный законом срок немалое количество документов. Мы рассмотрим что делать, если вы получили невыполнимые требования налоговой по документам и как защитить права.

Чем грозит непредставление документов?

На практике проведение выездной налоговой проверки сопровождается необходимостью представлять налогоплательщику значительный объем документов (информации) проверяющим.

Так, на основании п. 1 ст. 93 НК РФ должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы; срок их представления — в течение 10 дней с момента получения требования о представлении документов (п. 3 ст. 93 НК РФ).

Ответственность за непредставление налогоплательщиком документов в процессе проведения налоговой проверки предусмотрена п. 1 ст. 126 НК РФ и выражается в наложении штрафа в размере 200 руб. за каждый непредставленный документ.

Кроме того, если налогоплательщик не представил в срок документы, запрашиваемые при проведении налоговой проверки, инспекция может их изъять в ходе такого мероприятия налогового контроля, как выемка документов и предметов (п. 4 ст. 93 НК РФ).

Более того, последствием неисполнения требования проверяющих может быть то, что налоговики определят подлежащие уплате налогоплательщиком в бюджет суммы налогов за проверяемый период расчетным методом, на основании имеющейся у налогового органа информации о предприятии, а также данных об иных аналогичных налогоплательщиках (пп. 7 п. 1 ст. 31 НК РФ).

Неопределенность норм НК РФ

При этом следует заметить, что соответствующие положения НК РФ в части истребования у налогоплательщика документов в рамках налоговой проверки в достаточной степени не определены — как в части состава, перечня и объема подлежащих истребованию документов по ст. 93 НК РФ, так и в части крайне ограниченного срока представления документов (10 рабочих дней) и отсутствия в законе оснований для продления налоговым органом указанного срока (например, исходя из объема истребуемых документов, из учета соответствующих объективных возможностей налогоплательщика и т.п.).

В частности, в настоящее время то обстоятельство, что в налоговом законодательстве не определен даже приблизительно состав первичных и иных документов, которые налоговый орган вправе истребовать у проверяемого налогоплательщика, привело к тому, что в судебно-арбитражной практике возобладал подход, согласно которому такой состав истребуемых документов определяет сам налоговый орган по своему усмотрению, с учетом предмета налоговой проверки.

Например, в Решении Арбитражного суда г. Москвы от 06.12.2019 по делу №А40-114260/19-107-1844 отмечено, что «налогоплательщик в силу положений статей 89, 93 НК РФ не вправе отказать в представлении документов, со ссылкой на не относимость к предмету проверки. Количество и наименование документов определяется налоговым органом и не подлежит самостоятельному пересмотру налогоплательщиком».

В свою очередь, нормы НК РФ, посвященные вопросу продления срока представления документов (п. 3 ст. 93 НК РФ), также являются весьма неопределенными, поскольку они не содержат даже примерный перечень оснований, при которых налоговый орган обязан продлевать срок представления документов.

Налогоплательщик, получив в рамках выездной либо камеральной налоговой проверки требование в рамках ст. 93 НК РФ и обнаружив, что у него нет возможности в 10-дневный срок выполнить требование, должен не позже следующего дня после его получения отправить в налоговый орган уведомление (ходатайство) о невозможности представления документов, в котором налогоплательщик должен указать причины, в связи с которыми он не может представить документы в срок, а также указать срок, до которого он сможет представить документы (п. 3 ст. 93 НК РФ).

При этом вопрос продления срока ст. 93 НК РФ законодателем отдан исключительно на усмотрение налоговиков (в НК РФ отсутствуют какие-либо условия для безусловного продления срока), которые в случае удовлетворения/отказа в удовлетворении ходатайства налогоплательщика выносят решение о продлении/об отказе в продлении срока представления документов по требованию.

Что говорят суды?

В связи с таким недостаточным правовым регулированием вопросов по истребованию у налогоплательщика документов в ходе проведения в отношении них налоговых проверок на практике довольно распространены ситуации, когда налогоплательщики нарушают 10-дневный срок на представление документов, что влечет последующее привлечение их к налоговой ответственности по ст. 126 НК РФ.

Причем нередко налоговый орган в таких ситуациях ведет себя сугубо формально и суммы штрафа за непредставление документов по ст. 126 НК РФ зачастую превышают таковые за неуплату налогов (ст. 122 НК РФ) по итогам самой выездной налоговой проверки.

Иллюстрацией этого может служить одно из «свежих» дел, недавно рассмотренных в московском регионе (решение Арбитражного суда г. Москвы от 30.12.2019 по делу №А40-225122/19-107-3924).

Предмет спора

В ходе проведения в отношении Общества выездной налоговой проверки инспекция в порядке ст. 93 НК РФ за три дня до завершения такой проверки, направила Обществу требование, по которому у него было истребовано более 1 млн. документов (товарно-транспортные накладные, декларации соответствия и др.).

В ответ на требование Обществом выборочно были представлены в инспекцию товарно-транспортные накладные по контрагентам, справки к ним, декларации соответствия и справки к таможенным декларациям, причем в письме в налоговый орган Общество обратило внимание проверяющих на огромный объем истребованных документов и невозможность их предоставления Обществом в короткий срок.

В такой ситуации инспекцией было вынесено решение о привлечении Общества к налоговой ответственности по п. 1 ст. 126 НК РФ за непредставление 280 509 документов в виде штрафа на сумму 56 101 800,00 руб.

Общество, не согласившись с указанным решением инспекции, обжаловало его в арбитражный суд, который в итоге встал на сторону Общества и признал незаконным привлечение к ответственности по ст. 126 НК РФ.

Выводы арбитражного суда

При этом арбитражный суд обратил внимание на следующие обстоятельства, указывающие о злоупотреблении налоговым органом своими правами:

фактически по рассматриваемому требованию налоговый орган запросил у Общества копии всех товарно-транспортных накладных, справок к ним за 3 проверяемых года в количестве более чем 1 миллион штук;

у налогового органа до направления указанного требования уже имелась необходимая информация обо всех хозяйственных операциях Общества за проверяемый период, поскольку все необходимые данные, включая данные о перевозке и поставке алкогольной продукции, содержатся в системе ЕГАИС, доступ к которой имеется у налогового органа; при этом до направления требования у инспекции уже имелись указанные в нем документы, которые были ранее получены налоговым органом от контрагентов Общества в порядке ст. 93.1 НК РФ;

по мнению арбитражного суда, с учетом объема истребуемых документов, фактических сроков их представления, в действительности нарушение сроков представления документов было вызвано не неправомерным бездействием налогоплательщика, а объективной невозможностью выполнения требования налогового органа в установленный срок, в связи с чем у инспекции отсутствовали основания для привлечения Общества к налоговой ответственности в части нарушения срока представления документов;

арбитражный суд посчитал, что в рассматриваемой ситуации в нарушение правовых подходов к привлечению к налоговой ответственности, сформированных Конституционным Судом РФ в постановлениях от 15.07.1999 № 11-П, от 12.05.1998 № 14-П инспекцией был применен исключительно формальный подход, не учитывающий такие факторы, как наличие или отсутствие вины налогоплательщика, размере причиненного ущерба и т.п.;

по мнению суда, обстоятельства проведения выездной налоговой проверки, значительный объем подлежащих представлению документов, были намеренно использованы проверяющими с целью максимального увеличения суммы налагаемых на Общество налоговых санкций, в отсутствие каких-либо правовых и фактических оснований для этого.

Инструкция по взаимодействию с налоговым органом

С учетом вышеизложенного, считаем возможным прийти к следующим выводам.

В первую очередь, налогоплательщику, получившему в порядке ст. 93 НК РФ в ходе проведения в его отношении выездной налоговой проверки требование, необходимо оперативно оценить свои объективные возможности по представлению в 10-дневный срок истребуемых документов. В случае невозможности такого представления налогоплательщику следует, безусловно, подготовить и направить налоговикам ходатайство о продлении срока представления документов (желательно такое ходатайство направить, как того требует п. 3 ст. 93 НК РФ, не позднее следующего дня с момента получения требования, но его необходимо направить и в случае нарушения указанного срока).

При этом в ходатайстве о продлении срока налогоплательщику необходимо:

во-первых, максимально подробно изложить совокупность имеющихся обстоятельств, которые объективно препятствуют исполнению им требования в 10-дневный срок (это могут быть ссылки на значительный объем истребуемых документов, на ограниченность трудовых ресурсов бухгалтерии по подбору, изготовлению копий документов, на отсутствие в достаточном количестве копировальной техники, на нахождение сотрудников бухгалтерии в отпусках и т.д.),

во-вторых, указать на точное количество рабочих дней, дополнительно необходимых налогоплательщику для полного исполнения требования о представлении документов.

При этом к указанному ходатайству налогоплательщику необходимо приложить соответствующие доказательства в обоснование обстоятельств, свидетельствующих о невозможности представления в 10-дневный срок документов.

Также, на наш взгляд, в таком ходатайстве налогоплательщика, среди прочего, должно содержаться указание на то, что в кратчайшие сроки и в любое удобное для проверяющих время налогоплательщик готов предоставить им возможность ознакомиться с подлинниками истребуемых налоговым органом документов в помещении (на территории) налогоплательщика. Причем следует иметь в виду, что обязанность налогоплательщика по ознакомлению в ходе выездной налоговой проверки проверяющих с подлинниками первичных и иных документов за проверяемый период не освобождает его от обязанности по представлению копий указанных документов в порядке ст. 93 НК РФ, что подтверждается судебно-арбитражной практикой (см. Постановление АС Поволжского округа от 23.01.2020 по делу №А65-11619/2019).

В том случае, когда налоговым органом отказано налогоплательщику в ходатайтстве о продлении срока, истребуемые документы должны передаваться налогоплательщиком в инспекцию по мере готовности, частями.

В дальнейшем если налоговики в такой ситуации будут привлекать налогоплательщика к ответственности по ст. 126 НК РФ за несвоевременное представление документов, то при наличии заявленного налогоплательщиком ходатайства о продлении срока, весьма высоки шансы налогоплательщика успешно оспорить штраф по ст. 126 НК РФ, ссылаясь, среди прочего, на отсутствие признаков состава такого налогового правонарушения, на отстуствие вины налогоплательщика в непредставлении (несвоевременном) представлении документов в налоговый орган и др.

Таким образом, в ситуациях истребования налоговым органом значительного объема документов проверяемому налогоплательщику, безусловно, следует обжаловать штраф по ст. 126 НК РФ, с учетом того, что шансы на успех судебного оспаривания весьма высоки.

Налоговые юристы компании «Правовест Аудит» оказывают услуги по сопровождению налоговых проверок и оспариванию их результатов (в том числе по оспариванию привлечения налогоплательщиков к ответственности по ст. 126 НК за непредставление документов).

Требования, предъявляемые к срокам представления документов

Случаи, при которых ИФНС направляет требование о представлении документов

Случай первый: при проведении камеральной и выездной проверки

В случае инициирования камеральной и выездной проверок, налоговые инспекторы, руководствуясь положениями ст. 93 Налогового Кодекса Российской Федерации, имеют право запросить у плательщика налогов ту или иную документацию.

При проведении камеральной проверки налоговая имеет право затребовать предоставление исключительно тех документов, которые содержатся в перечне, упомянутом в положениях ст. 88 НК РФ:

- документация, являющаяся подтверждением права на получение тех или иных льгот (п.6 ст.88 НК РФ)

- документация, подтверждающая право на получение вычета по НДС (п.8 ст.88 НК РФ)

- счета-фактуры, первичная и не только документация, относящаяся к случаю противоречий, возникших при предоставлении данных, указанных в декларации по НДС и в отчётной документации, принадлежащей контрагентам (п.8.1 ст.88 НК РФ)

- документация, представляющая собой подтверждение внесения изменений в первоначальные данные, а также в регистры налогового учёта, в которых отражаются показатели, соответствующие ситуации «до» и «после» внесения изменений (п.8.3 ст.88 НК РФ)

- документация, которая подтверждает обоснованность отражения необлагаемых сумм и применения пониженных тарифов в случае подачи расчёта по страховым взносам (п.8.6 ст.88 НК РФ)

Однако, при исключительных случаях, налоговые инспекторы имеют право в ходе проведения камеральной проверки запросить дополнительную документацию. К исключительным случаям относятся такие, как:

- проверка декларации, которая была подана членом простого товарищества

- предъявление вычетов по акцизам

- оказание каких-либо услуг на территории РФ компанией, зарегистрированной, как иностранный контрагент

В случае, если проводится выездная проверка, представители ИФНС не ограничиваются в правах и могут затребовать немедленное предоставление абсолютно любой документации, если она связана с процедурой исчисления и уплаты налогов за период и по вопросу проверяемого налога (п.12 ст.89 НК РФ).

Случай второй: проведение встречной проверки ИФНС

Налоговые инспекторы имеют право на осуществление запроса документации по плательщику налогов не у самого плательщика, а у его контрагентов. При этом могут быть осуществлены запросы в адрес контрагентов не только первого, но и второго, третьего звена, а также в адрес лиц, располагающих, по мнению ИФНС, необходимой информацией.

Налоговые органы в праве осуществить запрос документации и вне рамок проведения камеральной и выездной проверок, но только в том случае, если они вовлечены в процесс сбора информации о той или иной конкретной сделке. В таком случае порядок действия ИФНС будет несколько иным – налоговый инспектор, которому поручен сбор сведений о сделке, готовит и направляет специальный запрос – поручение в адрес той инспекции, в которой состоит на учёте интересующий проверяющего контрагент или третье лицо, располагающее сведениями о конкретной сделке или плательщике, в отношении которых собирается информация. Далее инспекция, получившая спецпоручение, на его основании формирует требование о представлении документов (информации), которое и направляется указанному лицу (ст.93.1 НК РФ).

ВАЖНО! При оформлении запроса, в него может быть включён перечень абсолютно любых документов, запрашиваемых инспекторами, т.к. по закону при проведении встречной проверки инспекторы ничем не ограничены в своих действиях и могут запросить абсолютно любую документацию, относящуюся к финансовой и иной деятельности плательщика налогов, в отношении которого инициирована проверка.

Форма получения требования ИФНС

Пункт 4 статьи 31 Налогового Кодекса РФ регулирует правила и сроки предъявления требования налоговым органом плательщику налогов. В том случае, когда сдача налоговой отчётности плательщиком осуществляется в электронной форме, требование о представлении документов также должно быть направлено ему через электронный документооборот.

Статьёй 23 (п.5.1) НК РФ закрепляется обязанность налогоплательщика обеспечить себе техническую возможность для получения от представителей ИФНС документации в электронном виде посредством телекоммуникационной связи с помощью того или иного оператора электронного документооборота (ЭДО). С этой целью плательщик налогов обязуется заключить договор с тем или иным оператором ЭДО, а впоследствии получить от него квалифицированный сертификат ключа проверки электронной подписи. Все эти операции необходимо осуществить на протяжении не более, чем 10 дней с момента принятия налогоплательщиком на себя ответственности по сдаче отчётности в электронной форме.

Электронный документооборот обязателен не для всех компаний-налогоплательщиков, а исключительно для тех, среднесписочная численность сотрудников которых выше 100 человек. Отметим, что несмотря на это, предоставление отчётности в электронной форме является обязательным для всех без исключения плательщиков налога на добавленную стоимость, а также для тех компаний, которые являются налоговым агентом по НДС, либо выставляют контрагентам счета-фактуры. Все это приводит к тому, что на практике обязанность использовать электронный документооборот присуща большинству организации и ИП, а следовательно, и получение требований от ИФНС они должны осуществлять исключительно в электронной форме.

Обязанность вести переписку с ИФНС в формате ЭДО от лица налогоплательщика может быть возложена на уполномоченного представителя организации. При таком случае ИФНС необходимо получить от плательщика налогов документ, который является подтверждением прав уполномоченного представителя организации на получение от налогового органа электронного требования, а также иных документов, адресованных данному плательщику налогов (п.5.1 ст.23 НК РФ).

В том случае, когда тот или иной плательщик налогов имеет право на сдачу налоговой отчётности на бумаге, налоговики обязаны направлять ему требования о представлении документов на бумажном носителе посредством пересылки заказным письмом с использованием услуг Почты России или нарочно курьерской службой. При этом отмечается, что такой плательщик освобождается от обязанности обеспечить возможность получать электронных требований от ИФНС через оператора ЭДО.

Форма направления истребованных документов

В Налоговом кодексе отсутствует статья, обязывающая организации-налогоплательщиков, получивших требования в электронной форме, исполнять их исключительно в формате ЭДО, т.е. получив требование о предоставлении информации в электронном виде, организация имеет право подготовить и направить в адрес ИФНС ответ на бумажном носителе. Однако, как показывает практика, получившие требование в формате ЭДО плательщики предоставляют ответные документы также в электронном виде.

Форматные электронные документы и документы на бумажном носителе

Пункт 2 статьи 93 Налогового Кодекса Российской Федерации регулирует порядок подачи форматных электронных документов – согласно положениям данной статьи, посредством ЭДО плательщик имеет право предоставить либо электронную форму документа установленного формата (в частности, счёта-фактуры), либо сканированные копии бумажных документов.

С целью передачи скан-копий бумажных документов они должны быть переведены в определённый электронный формат, который ранее был утверждён положениями приказа Федеральной Налоговой Службы России № ММВ-7-6/16 от 18.01.2017 года. Передача таких документов осуществляется посредством телекоммуникационной связи через оператора ЭДО (электронного документооборота). Обязательным требованием, предъявляемым к таким документам, является наличие подтверждения их усиленной квалифицированной электронной подписью проверяемого лица или его представителя.

В том случае, когда плательщик предпочитает воспользоваться своим правом предоставления документации на бумажном носителе, он в личном порядке, или через представителя, или посредством отправки заказным письмом при помощи соответствующей услуги Почты России, направляет в ИФНС заверенные копии документов, составленных на бумажном носителе.

ВАЖНО! В случае предоставления документации по запросу ИФНС на бумажном носители, все листы в обязательном порядке должны быть прошиты и пронумерованы, при этом нотариальное заверение в общем случае не требуется (п.2 ст.93 НК РФ).

Электронные документы «неформат»

Статьи Налогового Кодекса не регулируют способ представления запрошенных налоговиками документов, в том случае, когда они изначально были составлены в электронном формате, но не по установленному формату (например, д оговоры). При этом, согласно положениям Налогового Кодекса Российской Федерации, если так называемые «неформатные» документы после составления были подписаны электронной подписью и переданы контрагенту посредством системы ЭДО, они являются юридически значимыми.

Согласно тексту письма Федеральной Налоговой Службы России № СА-4-7/15871 от 09.09.2015 г., документ, перед тем как он будет передан в налоговый орган, необходимо распечатать и заверить в обычном порядке, сделав отметку о том, что ранее он уже был подписан электронной подписью. После завершения данной процедуры «неформатный» документ может быть предоставлен для ознакомления налоговым инспекторам. Отправка такой документации может быть произведена как посредством заказного письма Почтой России, так и при личном посещении ИФНС налогоплательщиком.