Какой режим налогообложения выбрать для ИП?

Как выбрать налоговый режим на 2021 год: изучаем ограничения и считаем налоговую нагрузку

С 2021 года ЕНВД отменят — плательщикам этого налога придётся выбрать другую систему налогообложения. На «стыке» лет можно сменить налоговый режим и тем, кто не применял ЕНВД или применял его не по всем видам деятельности. О том, как найти самую выгодную систему налогообложения, расскажем в этом материале.

- Выбираем доступные системы налогообложения

- Рассчитываем налоговую нагрузку

- Пример расчёта совокупной налоговой нагрузки

Выбираем доступные системы налогообложения

Можно ли применять налоговый режим — это зависит от организационно-правовой формы, выручки, наличия работников и их численности, видов деятельности и других условий. Так, для применения УСН установлены лимиты по выручке и численности работников, стоимости основных средств, доле участия организаций в уставном капитале.

При анализе нужно учесть и условия ведения бизнеса, которые не закреплены нормативно, но по факту обязательны. Например, если у фирмы один ключевой клиент, которому нужно предъявлять НДС, подойдёт только ОСНО.

По итогам этого шага остаётся закрытый и, как правило, небольшой список вариантов. Иногда остаётся только один режим налогообложения.

Рассчитываем налоговую нагрузку

Возьмите параметры бизнеса и рассчитайте совокупную налоговую нагрузку — сумму налогов и иных обязательных платежей (далее будем говорить просто «налоги»), подлежащих уплате.

Учитывайте не только суммы налогов по отдельности, но и их влияние друг на друга. Например, на УСН «доходы» и патенте на сумму страховых взносов за работников можно уменьшить налог или авансовый платёж, но не более чем на 50 %. При объекте «доходы минус расходы» взносы входят в состав расходов, причём без ограничения их суммы. А патент вообще не позволяет учесть страховые взносы.

Учитывайте не только суммы налогов по отдельности, но и их влияние друг на друга. Например, при УСН «доходы» на сумму страховых взносов за работников можно уменьшить налог или авансовый платёж, но не более чем на 50 %. При объекте «доходы минус расходы» взносы входят в состав расходов, причём без ограничения их суммы. А патент вообще не позволяет учесть страховые взносы.

Вот как считать совокупную налоговую нагрузку:

- Определите, какие налоги вы должны платить. Например, при ОСНО добавляется НДС, при наличии наёмных работников — страховые взносы с их зарплаты, если есть транспорт или недвижимость — транспортный налог, налог на имущество и (или) земельный налог.

- Соберите данные для расчёта каждого из налогов. Запланируйте суммы выручки, расходов, зарплаты и пр. Если есть фактические данные, возьмите их.

- Узнайте ставки по налогам. Какие-то ставки определены федеральным законодательством, какие-то региональными или даже местными нормативными актами. Узнать актуальные ставки для вашего региона поможет официальный сайт ФНС.

- Посмотрите, на какие льготы можете рассчитывать, какие условия для них установлены. Например, субъекты МСП с апреля 2020 года платят взносы по ставке 15 % с части зарплаты, превышающей МРОТ.

- Учтите, что в будущем условия бизнеса могут измениться. Например, если ООО планирует расширяться и более 25 % в его уставном капитале может получить другая организация, то продумайте план действий при утрате права на УСН.

По итогам расчёта можно выбрать систему налогообложения, которая наиболее выгодна с финансовой точки зрения.

Пример расчёта совокупной налоговой нагрузки

ИП оказывает в Москве бытовые услуги — ремонтирует одежду, обувь, металлические изделия и делает ключи. Его годовая выручка — 2 500 тыс. рублей (в т. ч. НДС — 416,67 тыс. рублей), расходы — 1 400 тыс. рублей (в т. ч. НДС — 150 тыс. рублей), из них учитываемые при УСН — 1 300 тыс. рублей. У него один работник с зарплатой 40 тыс. рублей в месяц.

Рассмотрим 5 режимов налогообложения и определим, какой из них будет выгоднее.

Вариант 1. Общая система налогообложения

На ОСНО доходы и расходы для определения налоговой базы по НДФЛ берутся без НДС. Налоговая база составит 2 083 333 — 1 250 000 = 833 333 рубля, а сумма налога 13 % от неё — 108 333 рубля. НДС к уплате составит 266 667 рублей = 416 667 — 150 000.

Определим сумму страховых взносов.

Страховые взносы за работника составят 12 × (12 392 × 30,2 % + (40 000 — 12 392) × 15,2%) = 95 265,60 рублей за год, где:

- 12 — количество месяцев;

- 12 392 — МРОТ на 2021 год;

- 30,2 % — совокупный тариф взносов (включая травматизм);

- 15,2 % — совокупный пониженный тариф взносов с выплат сверх МРОТ.

«За себя» ИП уплатит взносы в фиксированном размере — 40 874 рубля, а также «переменную» часть в ПФР — 1 % × (833 333 — 300 000) = 5 333,33 рубля.

Сумма взносов за работника и фиксированных взносов ИП «за себя» будет одинаковой во всех вариантах.

Вариант 2. ОСНО с освобождением от НДС по ст. 145 НК РФ

НДС не выделяется из доходов, а расходы учитываются для налогообложения в суммах, включающих НДС. Таким образом, налоговая база по НДФЛ составит 2 500 000 — 1 400 000 = 1 100 000 рублей. А сам налог 13 % от неё — 143 000 рублей. При этом НДС к уплате будет нулевым.

«Переменная» часть взносов составит 1 % × (1 100 000 — 300 000) = 8 000 руб.

Вариант 3. УСН «доходы»

Расходы для целей исчисления налога не учитываются, поэтому налоговая база равна сумме доходов — 2 500 000 рублей, а рассчитанная сумма налога равна 6 % от неё — 150 000 рублей.

«Переменная» часть взносов составит 1 % × (2 500 000 — 300 000) = 22 000 рублей. При этом налог, исчисленный при применении УСН, можно уменьшить на величину страховых взносов, но только на 50 %. В итоге сумма взносов «к зачёту» составит 75 000 рублей.

Вариант 4. УСН «доходы минус расходы»

Налоговая база по УСН в этом варианте составит 2 500 000 — 1 300 000 = 1 200 000 рублей, а сумма налога 15 % от неё — 180 000 рублей. Это больше, чем минимальный налог (1 % от выручки, т. е. 25 000 рублей), поэтому налог подлежит уплате в рассчитанном размере.

«Переменная» часть взносов составит 1 % х ((2 500 000 — 1 300 000) – 300 000) = 9 000 рублей, а совокупная налоговая нагрузка для этого варианта — 325 139,60 рубля.

Такой позиции уже довольно долго придерживаются суды (п. 27 Обзора судебной практики ВС РФ № 3 (2017), утвержденного Президиумом ВС РФ 12.07.2017, определение КС РФ от 30.01.2020 № 10-О). Теперь эту позицию приняла и ФНС (письмо ФНС от 01.09.2020 № БС-4-11/14090).

Вариант 5. Патент

База для исчисления налога — сумма размеров потенциально возможного годового дохода по каждому из видов деятельности. В данном случае их три, по каждому из них этот размер составляет 660 000 рублей. Значит, налог составит 6 % × (660 000 × 3) = 118 000 рублей. Нельзя учитывать расходы, но с 2021 года можно уменьшить налог на величину страховых взносов за себя и работников.

«Переменная» часть взносов составит 1 % × (2 500 000 — 300 000) = 22 000 руб.

Налог можно уменьшить только на 50 %. Поэтому оплатить патент нужно в размере 59 400 рублей.

Сводный расчёт совокупной налоговой нагрузки

| СНО /Показатель | Общая | Общая с освобождением от НДС | УСН «доходы» | УСН «доходы минус расходы» | Патент |

|---|---|---|---|---|---|

| Страховые взносы, всего | 141 472,93 | 144 139,60 | 158 139,60 | 158 139,60 | 158 139,60 |

| в т. ч.: за работника | 95 265,60 | 95 265,60 | 95 265,60 | 95 265,60 | 95 265,60 |

| фиксированные «за себя» | 40 874,00 | 40 874,00 | 40 874,00 | 40 874,00 | 40 874,00 |

| переменная часть «за себя» | 5 333,33 | 8 000,00 | 22 000,00 | 22 000,00 | 22 000,00 |

| НДС | 266 667 | ||||

| База для основного налога | 833 333 | 1 100 000 | 2 500 000 | 1 200 000 | 1 980 000 |

| Ставка основного налога* | 13 % | 13 % | 6 % | 15 % | 6 % |

| Основной налог | 108 333 | 143 000 | 150 000 | 180 000 | 118 800 |

| Основной налог к уплате | 108 333 | 143 000 | 75 000 | 180 000 | 59 400 |

| Совокупная налоговая нагрузка | 516 472,93 | 287 139,60 | 233 139,60 | 338 139,60 | 217 539,60 |

* В примере рассматривается ИП, поэтому основной налог при ОСНО — НДФЛ со ставкой 13 %. Для организации это был бы налог на прибыль со ставкой 20 %.

В примере получилось, что самая выгодная система налогообложения для ИП — это патент. Всё благодаря новым правилам, которые разрешили налоговый вычет. Чуть менее выгодная — УСН «доходы». Ещё менее выгодны ОСНО с освобождением от НДС и УСН «доходы минус расходы». При «классической» ОСНО налоговая нагрузка больше, чем в самом выгодном варианте, более чем в 2 раза.

Читайте также

- Патент в 2021 году: новые виды деятельности, налоговый вычет и переход с ЕНВД

- Новые правила УСН с 2021 года

- Налоговые каникулы ИП в 2021 году

- Совмещение спецрежимов в 2021 году

Александр Лавров, аттестованный аудитор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Системы налогообложения для ИП

В этой публикации я рассмотрю системы налогообложения для ИП в России, которые действуют сейчас, в 2021 году. Ознакомившись со статьей, вы узнаете, какие режимы налогообложения ИП существуют, кому они больше подойдут, какие налоги и по каким ставкам необходимо платить в каждом случае, каковы плюсы и минусы каждого из них, какие ограничения существуют для каждого из этих режимов, как выбрать систему налогообложения и как ее изменить. Изучайте внимательно, анализируйте и делайте выводы.

- Налоговые режимы для ИП

- Общая система налогообложения (ОСН)

- Упрощенная система налогообложения (УСН)

- Патентная система налогообложения (ПСН)

- Единый сельскохозяйственный налог (ЕСХН)

- Сравнение режимов налогообложения ИП

- Как выбрать систему налогообложения ИП?

- Как сменить налоговый режим ИП?

Налоговые режимы для ИП

В России на сегодняшний день действует 4 налоговых режима для ИП:

- Общая система налогообложения (ОСН).

- Упрощенная система налогообложения (УСН).

- Патентная система налогообложения (ПСН).

- Единый сельскохозяйственный налог (ЕСХН).

До 2021 года действовал еще один популярный режим — Единый налог на вмененный доход (ЕНВД), но его постепенно отменяли, и с 2021 года отменили полностью.

Когда человек регистрирует ИП, он должен сразу указать систему налогообложения, на которой он будет работать. Если такой выбор не будет сделан в течение 30 дней, то автоматически будет назначена общая система налогообложения, которая является наиболее сложной, предполагает ведение бухучета и наибольшее количество уплачиваемых налогов. Поэтому очень важно правильно выбрать налоговый режим для ИП сразу же, в момент регистрации.

Теперь давайте рассмотрим основные характеристики каждой из существующих систем налогообложения для ИП.

Общая система налогообложения (ОСН)

Общая система налогообложения ИП является самой сложной с точки зрения ведения бухгалтерии — фактически ее можно сравнить с бухгалтерией предприятия. Поэтому, ИП, работающим на ОСН, обязательно потребуется бухгалтер (штатный или на аутсорсе).

Виды бизнеса и ограничения. Для общей системы налогообложения ИП нет никаких ограничений: ее может выбрать предприниматель с любым направлением деятельности и любым штатом сотрудников.

Налоги. Основных уплачиваемых налогов здесь два: НДФЛ и НДС. НДФЛ платится по ставке 13%, а НДС — 20%, 10% или 0% (в зависимости от того, какие товары продает ИП).

Как уменьшить налог? Даже у ОСН есть свои способы уменьшения налоговой нагрузки. Если контрагенты ИП тоже работают на ОСН и являются плательщиками НДС, то входящий НДС можно вычитать из своего налога. Также общая система налогообложения является единственным налогом режимом для ИП, который предусматривает получение имущественных и социальных налоговых вычетов (так же, как их получают физические лица).

Совмещение с другими режимами. ОСН можно совмещать с УСН, но при этом необходимо вести раздельный бухгалтерский учет.

Упрощенная система налогообложения (УСН)

Упрощенная система налогообложения ИП, исходя из названия, предполагает более простую форму ведения учета и расчета налоговых отчислений, нежели общая система. ИП, работающие на УСН, платят единый налог, заменяющий одновременно НДФЛ и НДС.

Виды бизнеса и ограничения. Чтобы выбрать УСН, подойдет любая сфера деятельности, но при этом бизнес предпринимателя не должен попадать под ряд ограничений:

- Штат сотрудников не должен превышать 130 человек (до 2021 года — 100 человек);

- Годовая выручка не должна превышать 200 млн. рублей (до 2021 года — 150 млн. рублей);

- Предприниматель не должен вести торговлю подакцизными товарами (топливо, табак, алкоголь);

- ИП не должен платить сельскохозяйственный налог по системе ЕСХН.

Налоги. При упрощенной системе налогообложения есть две схемы расчета налогов (можно выбрать любую из них).

- Налог с выручки (дохода). Рассчитывается от суммы всего полученного дохода, независимо от понесенных расходов.

- Налог с прибыли (доходы минус расходы). Рассчитывается с разницы между доходами и расходами предпринимателя.

Ставка единого налога при УСН составляет 6% при первой схеме и 15% при второй схеме. Размер ставки зависит от региона — в разных регионах действуют разные ставки, они могут быть снижены до 1% в первом случае и до 5% во втором. Узнать точный размер ставки для своего региона можно на сайте ФНС, в разделе «особенности регионального законодательства» внизу страницы (предварительно необходимо выбрать из перечня свой регион).

При этом для второй схемы предусмотрен минимальный налог — 1% от дохода. То есть, предприниматель уплачивает то, что больше: свою ставку от «доходы минус расходы» или 1% от доходов (даже если он работает с убытком).

С 2021 года предприниматели, доходы которых превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, но должны платить налог по повышенным ставкам:

- 8% по первой схеме;

- 20% по второй схеме.

Как уменьшить налог? Для ИП на УСН есть несколько вариантов оптимизации налогообложения. Во-первых, можно уменьшить размер налога на размер уплаченных страховых взносов (частично или полностью). При первой схеме (налог на доходы) можно вычесть из налога до 50% суммы страховых взносов, если у предпринимателя есть наемные работники и до 100% страховых взносов, если он не использует наемный труд и платит страховые взносы только за себя. Если выбрана вторая схема (доходы минус расходы), то страховые взносы разрешается относить на расходы.

Во-вторых, если предприниматель несет большие расходы (примерно от 60% доходов и более, нужно считать в каждом конкретном случае), то ему будет выгоднее вторая схема уплаты налогов (доходы минус расходы), на которую можно перейти в любой момент (например, если расходы сильно возросли).

Совмещение с другими режимами. УСН можно совмещать с ПСН по отдельным видам деятельности, предусматривающим такие системы налогообложения. Но при этом придется вести раздельный бухгалтерский учет. Перейти на УСН с другой системы налогообложения ИП можно только со следующего календарного года.

Полную информацию об упрощенной системе налогообложения можно найти на сайте ФНС по адресу nalog.gov.ru/rn77/taxation/TAXES/usn/ .

Патентная система налогообложения (ПСН)

Патентная система — это льготный режим налогообложения ИП, основанный на покупке патентов на право осуществления предпринимательской деятельности. Патент представляет собой выдаваемый на руки бумажный документ. ПСН выгодна для сезонного бизнеса, поскольку патент покупается на любое количество месяцев.

Виды бизнеса и ограничения. Наибольшее распространение ПСН получила в сфере услуг. Сейчас Налоговый кодекс содержит 80 сфер деятельности, в которых возможно применение ПСН. При этом каждый регион имеет право расширить этот перечень (а сократить — не имеет). Один предприниматель может купить несколько патентов на разные виды деятельности в разных регионах. Чаще всего патентную систему налогообложения применяют в таких сферах бизнеса как салоны красоты, ремонт одежды или бытовой техники, организация экскурсий, услуги фотографа и т.д.

С 2020 года ПСН нельзя использовать, если ИП продает товары, подлежащие обязательной маркировке (например, лекарства, одежду и обувь из натурального меха и т.д.).

Также существуют следующие ограничения на использование ПСН:

- Штат сотрудников не должен превышать 15 человек (по всем видам деятельности одного ИП);

- Площадь помещения, в котором производится торговля или предоставляются услуги не должна превышать 150 кв.м.;

- Годовая выручка ИП не должна превышать 60 млн. рублей (от всех видов деятельности).

Налоги. Стоимость патента не зависит от дохода ИП — она рассчитывается налоговой службой, исходя из сферы деятельности, предполагаемого дохода и ставки налога 6%. Срок действия патента может составлять от 1 месяца до 1 года. Оплату необходимо произвести в полной сумме не позднее срока окончания действия патента (если он выдан на срок до 6 месяцев) или 1/3 суммы в первые 90 дней срока действия патента и 2/3 суммы не позднее окончания срока действия (если он выдан на срок 6-12 месяцев).

Как уменьшить налог? Уменьшить стоимость патента, как и при УСН, можно за счет уплачиваемых страховых взносов:

- в размере до 100% взносов за себя (если ИП не использует наемный труд);

- в размере до 50% взносов за работников;

- в размере до 50% взносов за работников по договорам личного социального страхования;

- в размере оплаты больничных работников за первые 3 дня болезни.

Совмещение с другими режимами. ПСН можно совмещать с ЕСХН, при этом потребуется раздельный бухгалтерский учет.

Полную информацию о патентной системе налогообложения можно найти на сайте ФНС в разделе nalog.gov.ru/rn77/ip/ip_pay_taxes/patent/ .

Единый сельскохозяйственный налог (ЕСХН)

Единый сельскохозяйственный налог — это специальный налоговый режим для ИП и предприятий, работающих в сельскохозяйственной отрасли. Работая на ЕСХН, ИП платит единый налог и с 2019 года НДС, при этом не платит налог на имущество, если оно используется для бизнеса.

Виды бизнеса и ограничения. Режим ЕСХН предусмотрен только для сельскохозяйственного бизнеса: растениеводство, животноводство, лесное хозяйство, рыболовство. Причем ИП должен одновременно производить, перерабатывать и продавать сельхозпродукцию. Например, если он покупает сельхозпродукцию у производителей, перерабатывает ее и продает, этот режим выбрать не получится.

Совокупная доля доходов от сельскохозяйственной деятельности должна быть не менее 70%, остальная часть — допускаются доходы от других видов деятельности.

Налоги. Единый налог по системе ЕСХН рассчитывается от прибыли (то есть, доходы минус расходы). Его ставка составляет 6%, но в регионах может быть снижена вплоть до 0%. Помимо этого, ИП должен платить НДС по стандартным ставкам.

Как уменьшить налог? В данной системе налогообложения ИП какие-либо льготы не предусмотрены.

Совмещение с другими режимами. Режим ЕСХН можно совмещать с ПСН, при этом реализовывать свою сельхозпродукцию через собственные торговые точки по патентной системе нельзя.

Более подробную информацию по единому сельскохозяйственному налогу можно получить на сайте ФНС на странице nalog.gov.ru/rn77/taxation/taxes/eshn/ .

Сравнение режимов налогообложения ИП

Информация о сравнении режимов налогообложения для ИП со ссылками на все нормативные документы представлена на сайте ФНС на странице nalog.gov.ru/rn77/ip/ip_pay_taxes/compare/ . Вот сравнительная таблица:

Как выбрать систему налогообложения ИП?

В заключение хочу предложить вам простой алгоритм выбора системы налогообложения для ИП. Конечно же, это вопрос индивидуальный, и зависит от многих факторов, но в целом, выбирать можно примерно по такой схеме.

Шаг 1. Проверяем, соответствует ли сфера деятельности патентной системе, не попадет ли ИП под предусмотренные ограничения. Если все подходит, то выбираем ПСН.

Шаг 2. Если ПСН по каким-то параметрам не подходит, проверяем, подходит ли упрощенная система, не попадает ли ИП под ее ограничения. Если все подходит, то выбираем УСН. При этом если расходы предпринимателя составляют менее 60%, лучше выбрать первую схему расчета налога, а если более 60% — вторую.

Шаг 3. Если ни ПСН, ни УСН не подходит, либо вы планируете активно работать с компаниями-плательщиками НДС, остаемся на общей системе налогообложения.

Также отдельно нужно отметить, что для сельхозпроизводителей в большинстве случаев оптимальным будет режим ЕСХН.

Как сменить налоговый режим ИП?

Поменять систему налогообложения ИП можно только раз в год — для этого необходимо подать в ФНС соответствующее заявление до 15 января года, в котором планируется изменение налогового режима.

Однако, если деятельность ИП в текущем году нарушила ограничения, предусмотренные его режимом налогообложения — он обязан перейти на ОСН, и уже в текущем квартале заплатить налоги по общей системе.

Теперь вы знаете, какие системы налогообложения ИП существуют в России в 2021 году, чем они отличаются, какие налоги нужно платить, какие есть ограничения и как выбрать налоговый режим для ИП. Берите на заметку и следите за изменениями в законодательстве на сайте ФНС.

До новых встреч на Финансовом гении — сайте, который поможет вам разобраться в любых вопросах финансовой грамотности!

Какие налоги платит ИП

Системы налогообложения для ИП

Проходя регистрацию, ИП следует выбрать один из режимов налогообложения. Это может быть общий режим (ОСНО), используемый по умолчанию, если вы не заполнили заявление на выбор другого или определенный специальный режим.

Общий режим налогообложения подразумевает уплату налога на доходы физических лиц и налога на добавленную стоимость — НДФЛ и НДС, а также дополнительные налоги, которые зависят от вида деятельности.

На данный период времени существует четыре специальных налоговых режима:

- УСН — упрощенная система налогообложения;

- ПСН — патентная система налогообложения;

Существенное различие между специальным и общим режимами заключается в уплате НДС. Как было сказано выше, ИП находящиеся на общем режиме, являются плательщиками налога на добавленную стоимость.

Предприниматели, выбравшие специальный налоговый режим данный налог не уплачивают. Единственным исключением является уплата НДС при ввозе товара на территорию России.

Сколько работников может быть у ИП

Количество работников ИП зависит только от режима налогообложения, который он применяет:

- На патенте — 15 человек

- На УСН — 100

- На общей системе — без ограничений

Следующие виды налогообложения ИП — это ПСН составляют фиксированную сумму, рассчитываемую по-отдельности на каждый вид деятельности и регион, что в большинстве случаев, является более выгодным. А вот сумма налогов ОСН, ЕСХН и УСН является зависимой от полученных доходов.

Не смотря на то, что теперь вы обрели статус ИП, следует продолжать платить налоги, которые уплачивали и до регистрации:

- Если вы являетесь владельцем недвижимости — Налог на имущество;

- Если на вас зарегистрирован участок земли — Налог на землю;

- Если вы являетесь владельцем транспортного средства — Транспортный налог;

Кроме налогов есть еще отчисления, так называемые фиксированные страховые взносы в Пенсионный фонд РФ (ПФР) и Фонд медицинского страхования (ФФОМС), который на 2014 год составляет 17 328 руб.

Ниже, приведены главы Налогового Кодекса РФ, которые регулируют налогообложение:

- НДС

- НДФЛ

- Патентная система — ПСН

- УСН

- ЕСХН

- Налог на имущество физических лиц

- Налог на землю

- Транспортный налог

Итак, мы показали Вам полный список

Системы налогообложения для ИП

из которых нужно выбрать какую-то, наиболее выгодную для Вас.

Как индивидуальному предпринимателю вести деятельность в другом регионе

Организации при осуществлении деятельности в других регионах, создают обособленные подразделения, филиалы и представительства. Встают на учет в налоговые органы по месту осуществления деятельности и уплачивают налоги. Как быть индивидуальному предпринимателю, если он работает в другом городе? Обязан ли ИП вставать на учет в ИФНС, ПФР, ФСС по месту осуществления деятельности? Куда платить налоги и взносы?

Индивидуальный предприниматель , согласно действующему законодательству, встает на учет по месту жительства. Если предприниматель нанимает работников, то становится на учет в ПФР, ФСС также по месту своего жительства, и туда же платит налоги и взносы с заработной платы работников.

Индивидуальный предприниматель не может создавать филиалы или обособленные подразделения. Как при этом вести деятельность в другом регионе и работать, не нарушая закон?

Итак, несмотря на то, что ИП состоит на учете в налоговом органе по месту жительства, он вправе осуществлять деятельность в любом другом регионе. А вот обязан ли он вставать на учет по месту осуществления деятельности, зависит от того, на какой системе налогообложения он находится.

Регистрация ИП производится только по месту постоянной прописки (регистрации). Работать ИП может где угодно на территории РФ. ИП может свободно распоряжаться своим доходом.

Предприниматель, совмещающий УСН и ПСН патент

Как известно, предприниматели теряют право на применение ПСН при несоблюдении установленных сроков оплаты патента. При этом в Налоговом кодексе оговорено: в случае утраты права на применение ПСН предприниматель считается перешедшим на общий режим налогообложения с начала налогового периода, на который ему был выдан патент (подп. 3 п. 6 ст. 346.45 НК РФ). В то же время одновременное применение ОСНО и УСН Налоговым кодексом не предусмотрено. Из-за такого противоречия в налоговом законодательстве налогоплательщики задаются вопросом: распространяются ли правила, установленные пунктом 6 статьи 346.45 НК РФ, только на тех предпринимателей, которые приобрели патент во время применения общего режима? Или они применимы и к тем, кто одновременно с покупкой патента применял УСН?

При утрате права на патент обязан заплатить по «патентной» деятельности НДФЛ, а не налог по УСН. Если индивидуальный предприниматель, совмещающий патентную систему налогообложения и «упрощенку», утратил право на ПСН, то за период ее применения он обязан уплатить налоги в рамках общего режима налогообложения. К такому выводу пришел Верховный суд в определении от 10.02.16 № 309-КГ15-19227, тем самым поставив точку в многочисленных спорах по данному вопросу.

Индивидуальные предприниматели как и физические лица уплачивают земельный налог на основании налогового уведомления

По закону физические лица уплачивают земельный налог на основании налогового уведомления. Оплатить налог необходимо до 1 декабря года, следующего за истекшим налоговым периодом. То же самое относится к индивидуальным предпринимателям.

Индивидуальные частные предприниматели, использующие земельные участки как в предпринимательской деятельности, так и в личных целях, за налоговый период 2020 года не обязаны самостоятельно рассчитывать сумму земельного налога и представлять налоговые декларации в налоговые органы. Земельный налог уплачивается индивидуальными предпринимателями в 2021 году на основании налоговых уведомлений, которые будут направлены налоговыми органами не позднее середины октября.

Какие вычеты по НДФЛ может получить предприниматель

В отношении доходов, облагаемых НДФЛ по ставке 13 процентов (кроме дивидендов), предприниматель имеет право на получение:

- стандартных налоговых вычетов (п. 3 ст. 218 НК РФ);

Стандартные налоговые вычеты предприниматель также может получить как в отношении доходов от предпринимательской деятельности, так и в отношении других доходов. Но если в отдельных месяцах предприниматель получает оба вида доходов, то в отличие от профессиональных вычетов правом на стандартные вычеты он может воспользоваться в отношении только одного вида доходов (по выбору предпринимателя). - имущественных налоговых вычетов (ст. 220 НК РФ);

Право на получение имущественных вычетов при продаже имущества возникает у предпринимателя только в отношении доходов, не связанных с его деятельностью. То есть доходов от продажи такого имущества, которое он фактически (в действительности) не использовал в своей предпринимательской деятельности.

Когда ИП не нужно самому платить налоги

Если индивидуальный предприниматель оказывает компании услуги, которые не относятся к сфере его бизнес-деятельности, НДФЛ с суммы оплаты таких услуг должна начислить, удержать и уплатить в бюджет организация-заказчик.

Как известно, при регистрации в качестве ИП гражданин сам выбирает, какие виды деятельности он будет вести и указывает соответствующие коды ОКВЭД в заявлении на регистрацию. Если в дальнейшем предприниматель решит изменить сферу своих бизнес-интересов, он может внести в список своих видов деятельности соответствующие изменения.

Однако в случае, когда такие изменения внесены не были и услуги, оказываемые ИП организации, не подпадают под виды деятельности, закрепленные за ним в ЕГРИП, плата, полученная предпринимателем за оказание таких услуг, не относится к доходам от предпринимательской деятельности. А значит у организации, оплачивающей такие услуги, возникают обязанности налогового агента по НДФЛ.

- Какая ОТЧЕТНОСТЬ Предпринимателя

Приведена таблица с перечнем отчетности ИП и сроками их сдачи в ИФНС, ПФ РФ, ФСС в 2021. Скачать бланки, формы декларации ИП. - ИП или ООО. Что лучше ?

Организовывая новый бизнес, предпринимателю, прежде всего, приходится определяться с выбором в пользу ИП или ООО. Итак, стоит разобраться, что же из себя представляют ИП и ООО.

Какое налогообложение выбрать для ИП: ОСНО, ЕНВД, УСН или ПСН?

Под таким понятием, как налогообложение ИП, понимается своего рода порядок того, как именно тот или иной представитель предпринимательской прослойки населения будет осуществлять взаимодействие с Федеральной налоговой службой. Именно от того, по какой системе производится деятельность частных компаний, зависит то, какова общая налоговая нагрузка на бизнес, а также по какой системе предприниматель станет отчислять в ПФ РФ и ФСС денежные взносы за своих сотрудников. Какое налогообложение выбрать для ИП среди существующих вариантов, поговорим в представленной статье.

Какое налогообложение выбрать для ИП?

Когда нужно задумываться о том, какое налогообложение выбрать

Размышлять над тем, по какой системе налогообложения вы хотели бы работать, нужно еще непосредственно на этапе разработки бизнес-плана вашего будущего предприятия, то есть до того, как вы отправитесь в инспекцию ФНС, чтобы зарегистрировать себя в качестве индивидуального предпринимателя.

Такой подход связан с тем, что каждая из доступных к доступу систем сегодня характеризуется различными положительными и отрицательными сторонами, как и любое, впрочем, явление в нашей жизни, а потому, их нужно вначале внимательно изучить, дабы подстроить под формат вашего будущего предприятия с максимальной точностью.

Какой режим налогообложения выбрать — вопрос, рано или поздно застающий каждого индивидуального предпринимателя

Системы налогообложения, доступные для ИП в 2019 году

Поскольку государство всячески старается снизить налоговую нагрузку на представителей малого бизнеса, к коим и относятся, собственно, индивидуальные предприниматели, вы можете рассчитывать на удобные налоговые «тарифы» и упрощенный учет.

Стоит также учитывать, что дифференциация налоговых ставок осуществляется таким образом, чтобы стимулировать будущих бизнесменов работать именно в социально-значимых областях. А потому, каждая из систем сопровождается множеством различных нюансов.

Сегодня существует множество доступных индивидуальному предпринимателю систем налогообложения

Всего существует 5 разновидностей режимов, актуальных на сегодняшний день.

- ОСНО – общая система налогообложения.

- ЕНВД – единый налог на вмененный доход.

- УСН – упрощенная система налогообложения.

- ПСН – патентная система налогообложения.

- ЕСХН – единый сельскохозяйственный налог.

Базовым «тарифом» налогообложения среди всех перечисленных наименований является общая система налогообложения, все же остальные указанные в списке пункты являются специализированными налоговыми режимами, так как каждый из них имеет собственную сферу, а также условия применения.

Кроме того, каждый из режимов может освободить бизнесмена от уплаты некоторых налоговых сборов, которые он будет платить на ОСНО, например:

- налога на добавленную стоимость;

- налога на доходы физического лица (так как предприниматель был и остается лицом физическим);

- налог на имущество, который взымается с тех материальных благ предпринимателя, которые не входят в кадастровый список.

Каждый из представленных налоговых сборов имеет как свои плюсы, так и минусы, и нужно учитывать, что одного полностью идеального решения вам не найти

Далее в таблице предлагаем вам рассмотреть особенности каждого из упомянутых нами режимов налогообложения, доступных для ИП.

Таблица 1. Особенности систем налогообложения для предпринимателей

Каждая система налогообложения имеет свои особенности

Какую систему налогообложения выбрать для ИП

Правом каждого плательщика налогов, входящего в категорию ИП, является выбор такой системы налогообложения, в рамках которой он сможет выплачивать в государственную казну на законных основаниях минимальную из возможных сумм. Для того, чтобы понять, какая именно система налогообложения подходит в вашей ситуации, вы должны здраво оценивать все критерии представленных на выбор вариантов.

Так, например, ОСНО можно применять для предприятий, имеющих любую направленность деятельности, и именно своей универсальностью они так удобны.

Что касается упрощенной системы налогообложения (УСН), то тут наш список уже несколько сократиться, так как ИП, работающим на УСН, запрещается:

- производить товары подакцизной категории;

- осуществлять страховую деятельность;

- вести банковское дело.

Организациям работающим по УСН запрещается вести банковское дело

Для такой системы налогообложения, как ЕНВД, перечень занятий определяется Налоговым Кодексом, но, в общем и целом, все представленные в документе наименования трактовать можно как:

- предоставление различных услуг населению;

- осуществление торговли в магазинах, площадь которых составляет менее 150 метров в квадрате и т.д.

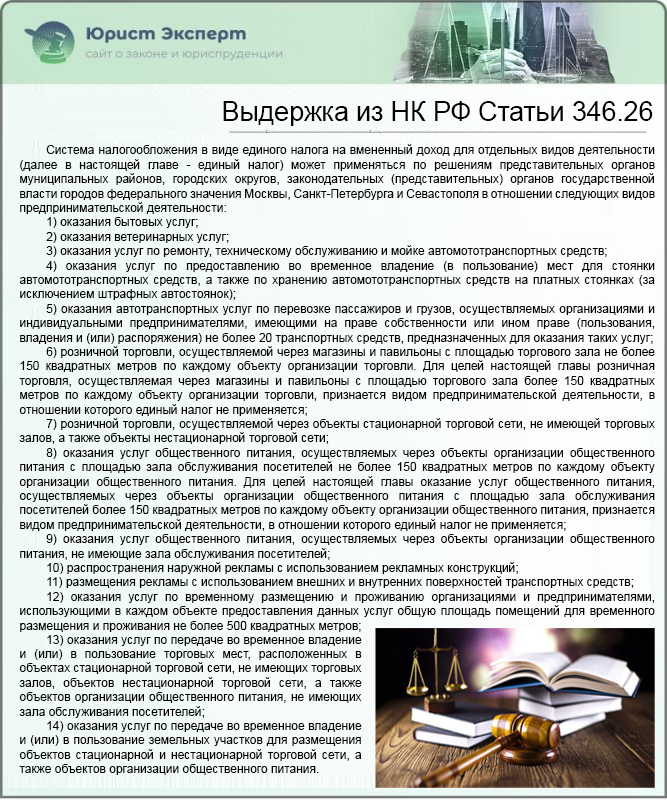

Выдержка из НК РФ Статьи 346.26

ЕНВД и вовсе имеется не в каждом субъекте Федерации. Например, в столице нашей родины этот режим уже давно упразднен.

Ранее была запланирована отмена его использования, вступление в силу которой пророчили на 2018 год, но затем данное событие чиновничий аппарат решил перенести на 3 года вперед, то есть на 2021 год.

Возможно, к 2021 году ЕНВД в принципе перестанет быть актуальным для нас выбором

ПСН располагает такими же видами деятельности, что и Единый налог на вмененный доход, только вот сфера применения у него имеется еще более скромная. Также к ее недостаткам можно отнести следующее:

- для каждой разновидности деятельности необходимо покупать индивидуальный патент;

- если приобрести патент в одном регионе и переехать в другой, то там он уже будет недействителен, и придется тратить средства второй раз.

Единый сельскохозяйственный налог могут применять исключительно компании, которые занимаются производством сельскохозяйственной продукции.

Просим вас обратить внимание, что обрабатывающие производства к этой категории не относятся. Кроме того, есть еще один нюанс: данное направление обязано быть у предпринимателя основным, и обеспечивать компании не менее чем 70% от совокупного дохода.

Наверняка вы уже отметили, что все специализированные режимы налогообложения освобождают вас от уплаты Налога на добавленную стоимость, за исключением выплат, сохраняющихся при ввозе товара на территорию нашей страны. Разумеется, с одной стороны это явный плюс, так как данный сбор считается чуть ли не самым сложным для осуществления расчетов и выплаты налогом.

В то же время, организации, являющиеся крупными заказчиками, откажутся от работы с такими ИП, которые в цене покупки не выставляет НДС, и для вас это может стать серьезным ограничением для того, чтобы развивать дело.

В 2016 году предприниматели получили послабления, приведшие к тому, что налоговая ставка для них может сократиться до нуля на несколько лет, в том случае, если они выполнят все требуемые государством условия

С 2016 года взимание налогов с индивидуального предпринимателя может производиться непосредственно по нулевой ставке, если данное решение примет региональное правительство. Такое понижение возможно на срок до двух лет, и чтобы его добиться, вам нужно выполнить несколько следующих условий.

- Вы должны пройти налоговую регистрацию в качестве ИП сейчас, то есть после принятия данного закона. Если вы сделали это ранее, увы, возможностью воспользоваться не получиться.

- Работу нужно будет вести в одной из трех следующих сфер деятельности:

- производственной;

- научной;

- социальной.

Схожие условия действуют также для патентной системы налогообложения.

Хотим вам также напомнить, что упрощенная система обложения налоговыми сборами для ИП сегодня, в 2019 году, впрочем, как и иные режимы во время налоговых каникул, не является основанием для отказа от выплат страховых взносов во внебюджетные фонды за самого себя, а также своих сотрудников.

Вы можете комбинировать системы налогообложения, и вести все свои дела каждое на индивидуальной системе, если вам так выгодно

Впрочем, если вы никак не можете выбрать, что же вам больше подойдет, спешим обрадовать: закон не налагает на вас обязательств по выбору только одной системы, вы можете их совмещать. Так, к примеру, вы держите крупное производственное предприятие, а также сеть торговых точек. В таком случае, предприятие может работать на основной системе налогообложения, дабы оптовые закупщики ваших товаров могли выставлять НДС в цене приобретения к возмещению, а сеть торговых точек по Единому налогу на вмененный доход.

А если к этому всему вы еще сдаете в аренду жилье и занимаетесь репетиторством, то можете также задействовать патентную систему налогообложения.

Изучив все вышеописанное, вы можете сделать вывод, что обозначить самую выгодную для ИП систему налогообложения просто невозможно, так как при выборе оной нужно принимать во внимание такие нюансы, как:

- специфика будущего бизнеса;

- изменения, происходящие в законодательстве;

- льготы, положенные вам как на федеральном, так и на региональном уровне.

Не забудьте продумать нюансы налогообложения заранее, до того, как отправитесь в налоговую службу регистрировать свое дело

Подведем итоги

Собрались открывать бизнес? Самое время задуматься о том, какая система налогообложения лучше всего вам подойдет. При условии, что вы не понимаете каких-то нюансов того или иного из вариантов, логично будет изначально их изучить по-отдельности, а уже затем сравнивать один с другим, ориентируясь на индивидуальные характеристики вашего дела.

Что такое налог на доходы физлиц? Куда и как его платить, какова его величина и многое другое мы расскажем в специальной статье.

Видео — Какой налог выбрать для ИП

Какую систему налогообложения выбрать для ИП?

Надежда Тихонова Последние изменения: апрель, 2021 267

Чтобы понять, какую систему налогообложения выбрать для ИП, нужно уточнить сферу деятельности, количество сотрудников, а также спрогнозировать среднегодовой доход и примерные издержки. После выбора конкретного режима необходимо также уточнить порядок его смены, поскольку нередко предприниматели вынуждены переходить на другую, более выгодную систему.

Чтобы понять, какую систему налогообложения выбрать для ИП, нужно уточнить сферу деятельности, количество сотрудников, а также спрогнозировать среднегодовой доход и примерные издержки. После выбора конкретного режима необходимо также уточнить порядок его смены, поскольку нередко предприниматели вынуждены переходить на другую, более выгодную систему.

- 5 налоговых режимов: таблица сравнения

- Алгоритм определения налогового режима

- Плюсы и минусы каждого режима

- Розничная торговля

- Парикмахерская

- Сдача недвижимости в аренду

- Такси

- Автосервис

- Пекарня

- сферу деятельности;

- тип клиентов – физические или юридические лица;

- примерная годовая выручка;

- общая сумма издержек за тот же период;

- стоимость активов.

- УСН.

- ЕСХН.

- ПСН.

- ЕНВД.

- ОСНО чаще всего для такого вида деятельности не подходит, поскольку предприятию с небольшим оборотом проблематично собирать большое количество отчетных документов. К тому же для расчета базы и налогов в штате понадобится бухгалтер, что не всегда целесообразно.

- УСН по доходам подойдет, если расходы в целом небольшие или же их довольно трудно подтвердить с помощью документов.

- Чаще всего выгоден вариант УСН по разнице между доходами и расходами.

- Если оборот небольшой и сотрудников не так много (до 15 человек), лучше выбрать ПСН.

- Если же предприниматель занимается видом деятельности, который предусмотрен на региональном уровне, можно применять ЕНВД.

- Применять ОСНО нецелесообразно.

- УСН по доходам подходит, если на расходы уйдет более 60% выручки.

- В обратном случае лучше применять УСН по разнице между доходами и расходами.

- ЕНВД является оптимальным вариантом, если парикмахерская небольшая, и в штате работает немного человек.

- По аналогичным критериям подойдет и ПСН, но штат должен быть минимальным – до 15 человек. При этом сам предприниматель не должен совместно управлять имуществом или подписывать договор товарищества.

- Если годовой доход составляет порядка сотен миллионов рублей, понадобится применять ОСНО.

- Если предприниматель сдает помещения за небольшие средства и имеет малый штат, подойдет ПСН.

- К тому же можно использовать и ЕНВД, если соответствующий вид деятельности разрешен в данном регионе (например, место на крытом рынке).

- УСН по разнице между доходами и расходами целесообразна только в том случае, если на расходы уходит более 60% выручки. Для арендного бизнеса это крайне нетипичная ситуация, поэтому данный режим применяется редко.

- ОСНО довольно трудоемка и требует проведения сложных расчетов, поэтому в большинстве случаев применять ее для такси нецелесообразно.

- ЕНВД можно использовать только в конкретных регионах (пока подобный режим продлен до 2021 года).

- ПСН используется, если парк такси небольшой, и в штате у ИП не более 15 человек.

- УСН по доходам достаточно выгодна. Но УСН по разнице тоже применима, если издержки составляют более 60% от выручки.

- Многие начинающие ИП применяют ЕНВД, который выгодно отличается простотой расчета налогов и ведения учета. Но для крупных автосервисом этот режим не подойдет – в штате согласно его условиям должно быть не более 100 человек.

- ПСН допустим для крайне небольшого автосервиса с оборотом в год до 60 млн. и штатом до 15 человек.

- УСН можно выбирать как по доходам, так и по разнице – все зависит от издержек на аренду, расходные материалы и т.п.

- ОСНО используется крайне редко из-за большой налоговой нагрузки и сложности расчетов.

- УСН оптимально применять по базе доходов. Обычно издержки превышают 60% от дохода, поэтому УСН по разнице не столь выгодна.

- ПСН можно использовать только для мини-пекарни (например, в магазине или на 1 этаже многоквартирного дома), поскольку есть ограничения по годовому обороту и количеству людей в штате.

- ЕНВД можно применять в отношении услуг общепита, поэтому если пекарня организована по принципу небольшого бистро, использовать этот режим можно. Если же ведется только производство хлебобулочных изделий, применять ЕНВД нельзя.

- ОСНО – наиболее редкий случай, который используется только для крупных производств.

5 налоговых режимов: таблица сравнения

Особенности каждого режима, ставка налогообложения и другие критерии сравнения описаны в таблице.

20% НДС (иногда 18% или 10%);

*Книга доходов и расходов – документ, который регулярно заполняется предпринимателем.

**Размер ставки определяется решением регионального правительства. Если базой служат сами доходы, то ставка может быть уменьшена до 1%.

***Конкретный список сфер деятельности определяется решением регионального правительства. Чаще всего это бытовые, ветеринарные услуги, ремонт машин и т.п.

****В Крыму и Севастополе в настоящий момент действует специальная льготная ставка. Ее размер зависит от сферы деятельности, и в для отдельных видов она составляет 0%.

Алгоритм определения налогового режима

В первую очередь необходимо уточнить:

Если клиентами являются юридические лица, выгоднее всего работать на общей системе, а если физические – может быть 1 из 4 вариантов:

При анализе преимуществ и недостатков этих 4 режимов ИП часто исходит только из размера обязательных ежемесячных платежей: чем они меньше, тем лучше. Эта логика оправдана далеко не во всех случаях.

Плюсы и минусы каждого режима

Преимущества и недостатки конкретной системы связаны не только со ставкой налогообложения, но также и с возможностью выбирать вид деятельности, вести отчетность в упрощенном режиме, сдавать небольшое количество документов и т.п. Наиболее характерные плюсы и минусы каждого режима описаны в сравнительной таблице.

Розничная торговля

Для розничной торговли подойдет любой из описанных режимов, за исключением ЕСХН, который является аналогом ЕНВД применительно именно к сфере сельского хозяйства. Последовательность действий по выбору такая:

Парикмахерская

В этом случае логика аналогичная:

Сдача недвижимости в аренду

В случае с арендодателями чаще всего следует рассматривать УСН по доходам. Но ситуации могут быть разными – все зависит от годового дохода и количества людей в штате:

Такси

Автосервис

В данном случае логика следующая:

Пекарня

Пекарня обычно относится к небольшим предприятиям с малым годовым оборотом, однако бывают и крупные производства. В случае с ИП выбрать налоговый режим можно так:

Таким образом, выбор системы налогообложения не может быть однозначным: каждая ситуация отличается своими особенностями. Предпринимателю необходимо относительно правильно спрогнозировать свой доход, определить издержки за отчетный период, а также проанализировать, нужно ли ему будет увеличивать штат. На первом этапе обращаться к этим вопросам придется неоднократно: возможно, по мере развития бизнеса придется сменить и налоговый режим.

© 2019 — 2021, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.