Когда сдается единая упрощенная налоговая декларация?

Заполнение единой упрощенной налоговой декларации

Если организация или ИП недавно зарегистрировались или, напротив, планируют прекратить деятельность, вместо отдельных деклараций по налогам можно сдать единую упрощенную декларацию. О том, как ее заполнить и в какие сроки представить, пойдет речь в статье.

Кто сдает единую упрощенную налоговую декларацию

Согласно пункту 2 ст. 80 НК РФ, единую (упрощенную) налоговую декларацию (ЕУД) вправе представлять организации и ИП, у которых в течение отчетного (налогового) периода одновременно были выполнены два условия:

- не было объектов обложения по налогам, плательщиками которых они являются;

- отсутствовало движение средств по счетам в банке и в кассе.

Но не все виды деклараций можно заменить единой упрощенной.

ЕУД можно представить вместо деклараций:

- по налогу на прибыль;

- по НДС;

- по налогу при УСН. Правда, смысла подавать ЕУД вместо декларации только по одному УСН-налогу, нет, поскольку он и так заменяет все остальные налоги (пп. 2, 3, 5 ст. 346.11 НК РФ);

- по ЕСХН.

Индивидуальному предпринимателю, работающему на ОСН, заменить 3-НДФЛ декларацию на ЕУД нельзя (письмо Минфина РФ от 30.10.2015 № 03-04-07/62684), даже если два вышеназванных условия представления ЕУД соблюдаются.

А вот вместо ежеквартальных нулевых НДС-деклараций ИП, временно приостановивший работу, сдавать ЕУД может. Не забудьте, что для этого не должно быть объекта налогообложения по НДС, в том числе операций, отражаемых в разделе 7 НДС-декларации. Даже если в отчетном периоде окажутся только не облагаемые НДС операции, представить нужно будет именно декларацию по НДС, а не ЕУД (п. 1 письма ФНС РФ от 16.04.2008 № ШС-6-3/288).

Вместо ЕУД организация или ИП могут подавать в ИФНС нулевые декларации по налогам, плательщиками которых они являются, поскольку эта возможность является правом, а не обязанностью. Это следует из писем Минфина РФ от 08.10.2012 № 03-02-07/1-243, от 09.06.2012 № 03-02-08/50. Кроме того, в НК РФ отсутствуют положения, запрещающие плательщикам того или иного налога подавать нулевые декларации. Главное — исполнить обязанность по декларированию результатов своей деятельности — пп. 4 п. 1 ст. 23 НК РФ.

Если вместо нулевых деклараций по налогам подать ЕУД, а позже окажется, что условия для представления ЕУД не выполнены (например, банк спишет комиссию за обслуживание счета), инспекторы могут оштрафовать за несвоевременное представление нулевых деклараций.

Чтобы этого не случилось, нужно успеть подать декларации по всем налогам раньше, чем ИФНС станет известно об этом правонарушении. Дело в том, что в таком случае подача ЕУД считается первичной декларацией, а декларации по другим налогам — уточненными. За представление уточненных деклараций к ответственности за нарушение сроков не привлекают (п. 1, пп. 1 п. 4 ст. 81 НК РФ, письмо Минфина РФ от 12.11.2012 № 03-02-07/2-154). Главное — указать на титульных листах деклараций по налогам номер корректировки. В этом случае факт подачи «уточненки» будет зафиксирован документально.

Несвоевременное представление упрощенной декларации карается штрафами. Так как ЕУД заменяет собой декларации по нескольким налогам, штраф возьмут за каждый из них (письмо Минфина РФ от 26.11.2007 № 03-02-07/2-190).

Размер штрафа составит 1 тыс. рублей. Поскольку при представлении ЕУД все налоги нулевые, штраф начислят по минимальной планке, установленной п. 1 ст. 119 НК РФ, в размере 1 тыс. рублей за каждый налог, указанный в ЕУД.

За то же нарушение могут наказать и должностных лиц, отвечающих за составление отчетности. По статье 15.5 КоАП РФ штраф может составить 300–500 рублей.

Возможны и другие санкции. При просрочке в подаче ЕУД свыше 10 рабочих дней ИФНС вправе заблокировать движение средств по счетам и платежи электронных денег (пп. 1 п. 3, п. 3.2 ст. 76 НК РФ, Постановление ФАС Западно-Сибирского округа от 27.06.2012 № А45-16695/2011). Начиная с 01.07.2021 срок с 10 дней увеличится до 20 (ст. 3 Закона от 09.11.2020 № 368-ФЗ).

При условии, что у организации есть договор с оператором ЭДО и вопрос о подаче отчетности исключительно на бумаге не стоит, менее рискованным вариантом представляется сдача обычных нулевых деклараций по всем налогам вместо одной упрощенной декларации. Так как, если окажется, что ЕУД представлена ошибочно, то есть условия для ее подачи не выполнены, налоговики могут заморозить счета компании и оштрафовать за непредставление деклараций по НДС и налогу на прибыль.

Сроки сдачи единой упрощенной налоговой декларации

Сроки сдачи ЕУД установлены пунктом 3 ст. 80 НК РФ. Декларация подается в ИФНС ежеквартально не позже 20-го числа месяца, следующего за отчетным периодом. Таким образом, в 2021 году сроки сдачи ЕУД таковы:

- 20.07.2021 — за полугодие;

- 20.10.2021 — за 9 месяцев.

Декларацию по итогам 2021 года нужно сдать не позднее 20.01.2022.

Порядок заполнения единой упрощенной налоговой декларации

Порядок и форма заполнения ЕУД приведены в Приказе Минфина РФ от 10.07.2007 № 62н (порядок). Он зависит от статуса налогоплательщика (организация или ИП), а также режима налогообложения (ОСН или УСН).

Организации заполняют только титульный лист ЕУД (пп. 5, 7 порядка):

- ИНН (КПП). В первых двух ячейках строки ИНН проставить «00» (например, 007728093765);

- в поле «Вид документа». При первичной подаче ЕУД в первой ячейке поставить «1», во второй — прочерк. При уточненной подаче — в первой ячейке «3», во второй — номер «уточненки». К примеру, «3/1», если подается первая корректировка, или «3/2», если вторая;

- отчетный год;

- полное наименование ИФНС, в которую представляется ЕУД, и ее код (например, инспекция Федеральной налоговой службы № 28 по г. Москве, 7728);

- полное наименование налогоплательщика;

- в поле «Код по ОКАТО» — указывается код по ОКТМО (письмо ФНС РФ от 17.10.2013 № ЕД-4-3/18585). ОКТМО можно узнать либо в своей ИФНС, либо с помощью электронного сервиса «Узнай ОКТМО» на сайте ФНС;

- код по ОКВЭД;

- строка 110 — в ней указываются сведения о налогах, по которым представляется ЕУД. Информация отражается в зависимости от того, какую систему налогообложения применяет налогоплательщик.

Если организация применяет ОСНО, строка 110 заполняется в следующем порядке (пп. 7–9 п. 7 порядка).

1. Сначала отражаются данные об НДС.

| Номер графы | Содержание | Расшифровка |

| 1. | Налог на добавленную стоимость | — |

| 2. | 21 | Номер главы НК РФ об НДС |

| 3. | 3 | Налоговый период по НДС, то есть квартал |

| 4. | «01», «02», «03», «04» | Номер квартала отчетного периода |

2. Указываются данные о налоге на прибыль.

| Номер графы | Содержание | Расшифровка |

| 1. | Налог на прибыль организаций | — |

| 2. | 25 | Номер главы НК РФ о налоге на прибыль |

| 3. | «3» — за I квартал, «6» — за полугодие, «9» — за 9 месяцев, «0» — за год | Код отчетного налогового периода |

| 4. | Не заполняется | |

Если ЕУД заполняет ИП на ОСН, то в строке 110 ЕУД отражается информация только по НДС. В остальном порядок заполнения ничем не отличается. Плюс предпринимателю нужно не забыть отчитаться по нулевой 3-НДФЛ.

Если организация или ИП применяют «упрощенку», то, согласно пп. 7–9 п. 7 порядка, алгоритм заполнения строки 110 такой.

| Номер графы | Содержание | Расшифровка |

| 1. | Упрощенная система налогообложения | — |

| 2. | «26.2» | Номер главы НК РФ по УСНО |

| 3. | «3» — за I квартал, «6» — за полугодие; «9» — за 9 месяцев, «0» — год | Код отчетного (налогового) периода |

| 4. | Не заполняется | |

- номер телефона;

- количество страниц ЕУД и подтверждающих документов;

- подпись руководителя организации или ИП и полная расшифровка автографа. Если документ подписывает представитель, указываются реквизиты доверенности.

- печать (при наличии).

При заполнении ЕУД индивидуальным предпринимателем есть две особенности:

- поле КПП нужно оставить пустым;

- вместо наименования организации заполняется Ф.И.О. предпринимателя полностью (п. 3, пп. 4 п. 7 порядка).

Вторая страница ЕУД предусмотрена для заполнения физлицами без статуса ИП.

Пожалуй, главное удобство ЕУД — это возможность ее сдачи на бумаге. Если НДС-декларацию представляют исключительно в электронном виде, то ЕУД, согласно пп. 3, 4 ст. 80 НК РФ, порядка, можно подать в ИФНС:

- на бумаге (лично или по почте), только если среднесписочная численность работников за прошлый год не превысила 100 человек. Если ЕУД подается представителем, к декларации необходимо приложить копию доверенности (п. 3 ст. 29, п. 5 ст. 80 НК РФ);

- в электронной форме по ТКС. Если ЕУД подписана УКЭП представителя, его полномочия потребуется подтвердить. С 01.07.2021 для этого нужно использовать электронный документ, составленный по утвержденному формату и заверенный УКЭП доверенного лица (п. 5 ст. 80 НК РФ).

После 01.07.2021 инспекторы в ходе «камералки» по ЕУД вправе признать ее непредставленной на основаниях, перечисленных в п. 4.1 ст. 80 НК РФ, если будут обнаружены факты:

- подписания ЕУД неуполномоченным лицом;

- дисквалификации руководителя организации, подписавшего ЕУД;

- наличия в ЕГРЮЛ записи о недостоверности сведений о руководителе компании;

- подписания декларации УКЭП умершего лица.

При выявлении вышеназванных событий ИФНС уведомит о признании ЕУД непредставленной (п. 4.2 ст. 80 НК РФ). В этом случае необходимо устранить нарушение и подать новую ЕУД во избежание просрочки.

Нулевая единая упрощенная налоговая декларация

Поскольку ЕУД не содержит показателей, отражающих суммы налогов, она является нулевой изначально.

Смысл этой отчетности как раз в замене нулевых деклараций по отдельным налогам на одну, упрощенную.

Единая упрощенная декларация за 2019 год

- 1 Кто сдает единую упрощенную декларацию

- 2 Какие налоги заменяет ЕУД

- 3 На каком бланке сдавать ЕУД за 2019 год

- 4 Особенности оформления и сдачи ЕУД в 2019 году

- 5 Порядок заполнения единой упрощенной декларации 2019

- 6 Подводим итоги

Единая упрощенная декларация (ЕУД) — особая форма налогового отчета, которую можно использовать лишь в определенных ситуациях и в отношении далеко не всех налогов. Подробнее об условиях ее применения — в нашем материале.

Кто сдает единую упрощенную декларацию

На возможность подачи особого налогового отчета — единой (упрощенной) налоговой декларации — указывает п. 2 ст. 80 НК РФ. Применять этот документ вместо обычных деклараций разрешается, если налогоплательщиком (юрлицом или ИП) за отчетный период не велась хоздеятельность.

Иначе говоря, если у него не было:

- движения денежных средств;

- налогооблагаемых объектов.

У налогоплательщика при этом должна присутствовать обязанность сдачи налоговой отчетности, даже если она сформируется с нулевыми показателями (а такая обязанность при отсутствии объекта, подлежащего налогообложению, возникает не по всем налогам).

Еще одним условием, ограничивающим возможность применения ЕУД, становится указанная в п. 2 ст. 80 НК РФ периодичность ее представления — по истечении каждого из периодов заканчивающегося по истечении очередного квартала, — что делает этот документ неприменимым к налогам, для которых законодательством установлена ежемесячная отчетность.

Какие налоги заменяет ЕУД

Исходя из вышеперечисленных ограничений, попасть в единую декларацию должны налоги:

- обязанность сдачи отчета по которым не отменяется фактом отсутствия облагаемого налогом объекта;

- с периодичностью формирования отчетов, кратной кварталу (она может равняться кварталу, полугодию, 9 месяцам и году).

К числу одновременно соответствующих обоим условиям относятся:

- налог на прибыль — с отчетностью, формируемой нарастающим итогом поквартально;

- НДС — отчет по нему составляется по итогам каждого прошедшего квартала;

- УСН — здесь отчет формируется 1 раз по итогам года;

- ЕСХН — для него тоже требуется составить 1 отчет по истечении года.

Применение ЕУД к налогам, отвечающим нужной для этой декларации периодичности, но не требующим подачи отчетности по ним при отсутствии налогооблагаемого объекта, лишено смысла. По этой причине в ЕУД никогда не отражаются налоги на:

- имущество;

- транспорт;

- землю;

- воду.

Неприменимой из-за наличия у отчетности месячной периодичности ЕУД оказывается для:

- акцизов;

- НДПИ;

- налога на игорный бизнес.

Не может использоваться ЕУД и для декларации по ЕНВД, поскольку этот налог рассчитывается и уплачивается вне зависимости от наличия или отсутствия деятельности в отчетном квартале.

На каком бланке сдавать ЕУД за 2019 год

Бланк, на котором сформируется ЕУД-2019, утвержден Приказом Минфина РФ от 10.07.2007 № 62н. И в этом же документе отражен порядок, используемый при оформлении декларации.

Поскольку форма бланка не менялась с момента его утверждения, в качестве кода, отражающего территориальную принадлежность отчитывающегося лица, в нем указан код ОКАТО. В предназначенное для него поле ФНС России рекомендует вносить код ОКТМО (Письмо от 17.10.2013 № ЕД-4-3/18585).

Особенности оформления и сдачи ЕУД в 2019 году

Преимуществами ЕУД в сравнении с обычными декларациями являются:

- возможность отразить в ней данные сразу по нескольким налогам и применительно к различающимся по продолжительности налоговым периодам;

- необязательность применения к ней электронного способа представления.

Но единую декларацию требуется сдавать не позже 20 числа месяца, наступающего после завершения отчетного периода (п. 2 ст. 80 НК РФ) — заметно раньше тех сроков, которые установлены для представления обычных деклараций по налогам, отражаемым в ЕУД.

Из-за этого ЕУД редко используют для налогов УСН и ЕСХН, в отношении которых отчетность сдается разово по итогам года.

По ним проще сформировать обычную декларацию с нулевыми показателями и сдать ее в существенно более поздние сроки (до 31 марта — для организаций, а если речь идет об отчетности ИП на УСН, то и еще позже — до 30 апреля).

С учетом всех особенностей, сопровождающих использование единой декларации, ее обычно применяют всего для двух налогов: на прибыль и НДС. Срок сдачи ЕУД по окончании 2019 год — не позднее 20.01.2020.

Порядок заполнения единой упрощенной декларации 2019

Основные правила заполнения ЕУД представлены в таблице:

ИНН заполняют как ИП, так и организаций. Вписываем его слева направо. Организации в двух последних пустых ячейках ставят прочерки

Заполняют только организации, ИП здесь ставят прочерки

При первичной сдаче отчета ставим «1», при сдаче уточненки — «3» (и через дробь указываем номер корректировки)

Год, за который сдаем отчет (в нашем прмере — 2019)

Код и полное наименование ИФНС, в которую сдается ЕУД 2019

Название отчитывающейся организации в соответствии с учредительной документацией. ИП указывают Ф.И.О. полностью (отчество — если есть)

Вид экономической деятельности отчитывающейся организации (ИП) в соответствии с выпиской ЕГРЮЛ (ЕГРИП)

Названия налогов, по которым сдается ЕУД. Если отчитываетесь по нескольким налогам, отразите их в том порядке, в котором они идут в НК РФ

Номер главы НК РФ, регламентирующей налог

Налоговый период и номер квартала

Кодировка зависит от отчетного периода налога, по которому сдается отчет.

По налогу с налоговым периодом «квартал» в графе 3 (период) проставляют код «3». При это в графе 4 (квартал) указывают:

- за 1-й квартал — «01»;

- за 2-й квартал — «02»;

- за 3-й квартал — «03»;

- за 4-й квартал — «04».

По налогу с налоговым периодом «год» в графе 3 ставят:

- за квартал — «3»;

- за полугодие — «6»;

- за 9 мес. — «9»;

- за год — «0».

При этом графу 4 не заполняют

Контактный телефон для связи с налогоплательщиком в формате +74954658412 (знак «+», код страны, номер)

Единая упрощенная налоговая декларация: образец заполнения. Сроки сдачи единой упрощенной налоговой декларации

Налоговая декларация представляет собой официальное заявление плательщика о доходах, полученных им за конкретный период, льготах и скидках, которые на них распространяются. Данный документ представляется в уполномоченный орган по специальной утвержденной форме. На основании информации, присутствующей в нем, и налоговых ставок, действующих в период сдачи, ФСН контролирует размер сбора, подлежащего к уплате. В законодательстве присутствует множество различных вариантов формирования благоприятных условий для предпринимателей. Не остались без внимания и те субъекты, которые по тем или другим причинам были вынуждены приостановить свою деятельность. Для таких предпринимателей предусмотрена единая упрощенная налоговая декларация. Рассмотрим этот документ подробнее.

Общие сведения

Единая упрощенная налоговая декларация, образец которой представлен в статье, утверждена приказом Минфина № 62н. Этот документ подается в уполномоченный контрольный орган субъектами, являющимися плательщиками по нескольким сборам, но не осуществлявшими деятельность на протяжении отчетного периода, не проводившими никаких операций, повлекших перемещение средств в их кассах или на банковских счетах, и не имеющих объектов обложения по данным отчислениям. Проще говоря, единая упрощенная налоговая декларация – бланк сводной информации по нулевой отчетности. Порядок ее представления регламентируется пунктом 2 ст. 80 НК. Форма документа по КНД 1151085.

Важный момент

Единая упрощенная форма налоговой декларации предназначена для тех предпринимателей, у которых на протяжении отчетного периода на счетах либо в кассе полностью отсутствовали какие-либо перемещения средств. Некоторые субъекты неверно понимают это правило. Ряд предпринимателей считают, что полное отсутствие средств – это отсутствие дохода. Необходимо отметить, что расходы предприятия выступают как перемещение денег. В соответствии с положениями глав 21, 25, 30, 24 НК, плательщик не освобождается от обязанности отчислять сборы в бюджет, если он не осуществлял продажу услуг, работ, товаров.

Особенности

Единая упрощенная налоговая декларация для ИП, по своей сути, заменяет отчетность по трем обязательным платежам:

- НДС.

- Отчисления с дохода.

- Налог с имущества.

Но имеют место ситуации, когда плательщик, не ведущий деятельность и не получающий доход, не может использовать ЕУНД. Например, ОС находятся в аренде, плата по которой влияет на величину прибыли и должна отражаться в соответствующей декларации. В этом случае предприятие, не осуществляющее деятельность, терпит убытки. Аренда может оплачиваться с р/с и быть указана с НДС. В этом случае организация подает отчетность по налогу на доб. стоимость. Если у предприятия в штате числится сотрудник, ему выплачивается зарплата. Это, соответственно, влечет расход организации. В таких случаях единая упрощенная налоговая декларация использоваться не может.

Отдельный случай

Сдача единой упрощенной налоговой декларации осуществляется вновь созданным предприятием, не ведущим деятельность, еще не открывшим банковского счета и не имеющим на балансе основных средств. Это значит, что уставной капитал организации должен формироваться из активов, которые не подлежат обложению.

Общий порядок

Единая упрощенная налоговая декларация состоит из 2 листов. На первом указывают те виды отчислений, по которым, собственно, предоставляется отчетность. Во второй лист вносится информация о плательщике – физлице, который не является предпринимателем. Квартал выступает отчетным периодом, по которому предъявляется единая упрощенная налоговая декларация. Срок предоставления – не позже 20 числа месяца, который наступает после окончания периода. Документ предъявляется в ФНС по месту расположения организации либо адресу проживания физлица. Отчетность подают в электронном либо бумажном виде.

Плательщик может прийти в ФНС лично или отправить в службу своего представителя. Также закон допускает направление документа по почте. Если плательщиком будут пропущены сроки сдачи единой упрощенной налоговой декларации, на него налагается штраф по статье 119 НК. При направлении документа заказным письмом следует составить дополнительно опись вложения. В бумажном виде предоставляется 2 экземпляра отчетности. В электронной форме декларация сдается непосредственно через сайт ФНС или по договору через ЭДО. Если документ предъявляется представителем, у него должна быть доверенность, подтверждающая соответствующие полномочия.

Единая упрощенная налоговая декларация: образец заполнения (правила)

В целом документ мало чем отличается от обычной отчетности. Тем не менее при его составлении следует придерживаться ряда правил. Единая упрощенная налоговая декларация может оформляться на компьютере или вручную. Индивидуальным предпринимателям сведения следует вносить только на первую страницу. При заполнении допускается использовать черные или синие чернила. В обе страницы отчетности информацию нужно вносить физлицам, не являющимся предпринимателями и не указывающим ИНН. Исправления в декларации не допускаются.

Страница 1

В поле «ИНН» организациям и ИП следует указать свой номер налогоплательщика в соответствии со свидетельством, выданном ФСН о постановке на учет. Графу «КПП» индивидуальные предприниматели не заполняют. Соответственно, сведения здесь указываются только организациями. Графу «Вид документа» заполняют следующим образом:

- Если отчетность предоставляется первый раз – ставят «1/ — «.

- Если первое исправление, указывают «3/1».

- Если исправление второе – «3/2».

В графе «Отчетный год», соответственно, указывается год, в который предоставляется ЕУНД. В строку «Предоставляется в. » вписывают наименование подразделения ФНС, в которое предоставляется упрощенная декларация. Если документ подает физлицо, его Ф.И.О. указываются без сокращений (полностью, по паспортным данным). Организации вписывают свое полное название. В строке «Код ОКАТО» указывают код по ОКТМО (изменения введены с 1 января 2014 г.). В графу «Код вида эконом. деятельности по ОКВЭД» вписывают цифровое обозначение по классификатору. Коды присутствуют в выписке ЕГРЮЛ или ЕГРИП.

Таблицы

В графах 1 и 2 указывают построчно наименование налогов, по которым сдается упрощенная декларация. Отчисления необходимо вносить в соответствии с установленной нумерацией глав, содержащихся во второй части НК. Далее в документе присутствует Приложение 1. Во второй его графе указывают номер соответствующей главы НК. Если в качестве налогового периода выступает квартал, в ячейке графы три проставляют 3. В четвертой строке указывается, собственно, номер самого квартала, за который подается отчетность:

- Первый – 01.

- Второй – 02.

- Третий – 03.

- Четвертый – 04.

Для бюджетных отчислений, налоговый период которых установлен в год, а для отчетных – полугодие, квартал, девять месяцев, в соответствующей ячейке строки 3 вписывают значение периода:

- Квартал – 3.

- Год – 0.

- 9 мес. – 9.

- Полугодие – 6.

В самой графе ставят прочерк.

Дополнительные сведения

В строке «Контактный телефон плательщика» номер указывают в любом формате. В графу «Декларация оформлена на страницах» вписывают количество листов, из которых состоит документ (002, например). В строке «с приложением удостоверяющих (подтверждающих) документов либо их копий» указывают число листов, приложенных к отчетности. Если они отсутствуют, ставится прочерк.

Подтверждение достоверности

Полнота и действительность сведений должна быть заверена:

- Только подписью плательщика, если им выступает физлицо (предприниматель в том числе).

- Наименованием документа, подтверждающим полномочия (доверенность), если документ предъявляет представитель субъекта.

- Подписью руководителя с расшифровкой, печатью, если декларация сдается организацией.

Во всех случаях обязательно ставится дата составления документа.

Ответственность

В законодательстве устанавливаются различные санкции для субъектов, нарушивших сроки сдачи налоговой декларации. При несвоевременном предоставлении отчетности индивидуальному предпринимателю может быть вменен штраф в 1 тыс. рублей — в случае если обязательные отчисления были совершены в бюджет. Если налог уплачен не был, то дополнительно начисляется пеня в размере 5% от суммы задолженности, но не менее 1 тыс. р. Следует также отметить, что если предприниматель не имел права предоставлять упрощенную декларацию, но сдал ее, ему грозит штраф по непредоставленным отчетностям относительно тех налогов, по которым он должен был отчитаться.

Что делать, если ЕУНД предъявлена по ошибке?

На практике бывают ситуации, когда упрощенная декларация была сдана, а на расчетном счете либо в кассе после этого началось движение средств или был выявлен объект обложения. Как поступать в таком случае? В данной ситуации следует подавать уточненные декларации по налогам, отраженным в упрощенном документе. При этом номер корректировки будет 1. Первичной отчетностью в этом случае выступает упрощенная декларация, сданная ранее. По ЕУНД уточнения не предоставляются. Данное положение основывается на письмах Минфина и мнениях судов.

Заключение

Случаи, когда допускается сдавать единую упрощенную отчетность, достаточно четко определены в законодательстве. В первую очередь это отсутствие движения средств в кассе либо на счетах предприятия. Речь идет не только о поступлении прибыли, но и о совершении расходных операций. Отсутствие движения денег по кассе и расчетным счетам фактически является приостановлением какой-либо деятельности предприятия. То есть в данном случае не могут осуществляться и приходные, ни расходные операции. Этот момент необходимо четко понимать во избежание возникновения проблем с налоговой службой.

В законодательстве отсутствуют какие-либо ограничения по числу предоставлений ЕУНД. Это означает, что предприниматель может сдавать упрощенную налоговую отчетность в течение нескольких периодов. Введение этого документа в оборот позволяет существенно сэкономить время как контрольной службы, так и самого плательщика. Упрощенная декларация состоит всего из двух листов, заполнение которых, как правило, не сопровождается какими-либо сложностями.

Единая упрощенная налоговая декларация

Кто сдает единую упрощенную декларацию

Применение единой упрощенной налоговой декларации — право, а не обязанность налогоплательщика. С помощью нее хозяйствующий субъект может уведомить ФНС о том, что у него по совместимому налогу за отчетный период были нулевые обороты.

Совместимые с ЕУД налоги — те, по которым отчетный период соответствует 1-му кварталу, полугодию, 9 месяцам или году. Примеры таких налогов — НДС, налог при УСН.

Можно направить в ФНС нулевку — обычную форму декларации по налогу. Однако ЕУД имеет перед ней ряд неоспоримых преимуществ, а именно:

-

Возможность отправки в бумажном виде по любым налогам.

Бывает, что сроки по отчетности «горят», а у ЭЦП (если ее применять по налогу обязательно всегда, как в случае с НДС) закончился срок действия (или она потерялась). Или появились проблемы со связью. Тогда выходом станет единая упрощенная декларация (если, конечно, обороты реально нулевые и подходит отчетный период).

Разумеется, ЕУД можно отправить и в электронном виде при наличии соответствующей квалифицированной ЭЦП.

Простота формы, возможность отразить в ней данные по нескольким разным налогам сразу.

В единой упрощенной декларации по любому налогу указывается буквально несколько показателей (и тут же рядом можно отразить те же несколько показателей по другому налогу). На заполнение же обычной формы декларации, даже нулевой, как правило, уходит больше времени (не говоря уже о подготовке нескольких форм по разным налогам).

Ознакомимся теперь с тем, что представляет собой форма ЕУД, в какой структуре она представлена, и рассмотрим, как заполнить единую упрощенную налоговую декларацию.

Структура декларации

Формально документ состоит из двух страниц, но налогоплательщики в большинстве случаев заполняют данные только на одной — на лицевой. Одновременно она является и титульным листом.

Вторую страницу формы заполняют только физлица, не имеющие ИНН и не зарегистрированные как индивидуальные предприниматели. Представление единой упрощенной налоговой декларации в данном случае возможно, если, например, человек пользуется водным объектом (для этого необязательно иметь статус ИП или учреждать хозяйственное общество) и сообщает в ФНС посредством ЕУД, что у него в рамках отчетного периода (квартала) не было налоговой базы для исчисления водного налога.

Для заполнения второй страницы нужно использовать сведения из приложений № 1 и 2 к Порядку заполнения формы, который утвержден приказом Минфина России от 10.07.2007 № 62н.

На первой странице ЕУД — основной и в большинстве случаев единственной — приводятся сведения:

- О хозяйствующем субъекте:

- ИНН, КПП юрлица;

- название фирмы, Ф.И.О. ИП;

- код ОКТМО (не нужно смотреть, что в форме стоит «код ОКАТО»);

- основной код экономической деятельности по ОКВЭД.

- Об отделении ФНС, куда сдается документ:

- четырехзначный код отделения;

- наименование инспекции.

- В табличной части — о налогах, по которым сдается нулевая отчетность.

Несмотря на простоту структуры, форма ЕУД имеет ряд примечательных нюансов в части приведения сведений о налогах. Рассмотрим их подробнее и ознакомимся с образцом заполнения нулевой единой упрощенной налоговой декларации.

Как заполнить декларацию (скачать бланк и образец заполнения нулевого отчета)

Налогоплательщику рекомендуется придерживаться следующих правил при заполнении отчета:

- Графа 3 таблицы заполняется в любом случае. Там проставляется:

- 0 — если декларация подается за год (например, по УСН);

- 3 — если декларация подается за какой-либо квартал;

- 3, 6, 9 — если декларация подается, соответственно, за 1-й квартал, полугодие или 9 месяцев.

- Графа 4 заполняется, только если в графе 3 проставлена цифра 3 в целях обозначения того, что декларация сдается за какой-либо квартал. В графе 4 проставляется номер квартала — 01, 02, 03 или 04.

В каждой ячейке проставляется одна цифра.

Также следует иметь в виду, что в случае если декларация ЕУД первичная, то в графе «Вид документа» нужно вписать только цифру 1 — в самую первую ячейку. А если она уточненная, то в первой ячейке ставится 3, а в соседней — номер корректировки (1 — если это первая корректировка, 2 — если вторая и т. д.).

Скачать бланк единой упрощенной налоговой декларации вы можете на нашем сайте — по этой ссылке.

А здесь — заполненный образец документа.

Тому, кто сдает единую упрощенную налоговую декларацию, следует знать, какие есть сроки для представления документа в ФНС (и то, какими санкциями может сопровождаться их нарушение).

Сроки сдачи и санкции за несдачу ЕУД

Если налогоплательщик решил отчитаться с помощью ЕУД, то он должен успеть сделать это до 20-го числа месяца, идущего за отчетным периодом (кварталом, полугодием, 9 месяцами, годом). В случае пропуска данного срока придется использовать обычную форму декларации — нулевку, причем по каждому налогу, который планировалось отразить в ЕУД (если их несколько, сдаются отдельные отчеты).

Каких-либо санкций за просрочку сдачи декларации по ЕУД не предусмотрено. Но если просрочить отчетность, установленную для стандартных деклараций, то санкции будут. ФНС в таком случае имеет право:

-

Оштрафовать налогоплательщика на 1000 рублей (п. 1 ст. 119 НК РФ). Это минимальный штраф, поскольку налоговая база в данном случае отсутствует (а при ее наличии штраф составляет 5−30% от задолженности по налогу в соответствии с декларацией).

«Штрафуется» каждый налог, по которому не представлена отчетность. Если налогоплательщик — организация, то ФНС может наложить штраф еще и на должностное лицо фирмы — в сумме 300−500 рублей (ст. 15.5 КоАП РФ).

В случае просрочки сдачи отчетности более чем на 10 дней — заблокировать расчетный счет хозяйствующего субъекта (п. 3 ст. 76 НК РФ).

При этом сохранится возможность принимать денежные средства от контрагентов и совершать расходные операции по обязательствам хозяйствующего субъекта до третьей очереди включительно — в соответствии с очередностью, установленной п. 2 ст. 855 ГК РФ.

Отметим, что транзитные, ссудные или депозитные счета фирмы не блокируются (а если ФНС всё же ограничит доступ к ним, то действия ведомства легко можно оспорить в суде).

ЕУД сдается вместо нулевой декларации по налогам с отчетным периодом в квартал, полгода, 9 месяцев или год. Нужно успеть применить ее до 20-го числа месяца, идущего за отчетным периодом, а иначе придется сдавать обычную нулевку по каждому налогу, который предполагалось отразить в ЕУД. Упрощенную декларацию можно в любом случае сдать в бумажном виде, даже по НДС. Но если есть ЭЦП, то и в электронном виде сдача также возможна.

Как ИП заполнить единую упрощенную налоговую декларацию

В ходе осуществления финансово-хозяйственной деятельности предприниматель обязан отчитываться перед контролирующими органами по итогам бизнеса. Отчётность ИП различается в зависимости от вида выбранного режима налогообложения. С целью упрощения документооборота налоговым законодательством была введена возможность сдачи единой упрощённой налоговой декларации. Однако не все предприниматели имеют право пользоваться подобным типом отчётности. Чтобы иметь возможность подать ЕУНД необходимо соответствовать определённым критериям. Условия, предшествующие подаче декларации, а также корректный образец заполнения ЕУНД для ИП представлены в статье.

- Кто сдаёт единую упрощённую декларацию

- Единая упрощённая налоговая декларация: образец и бланк

- Штраф за несвоевременную подачу налоговой декларации

Кто сдаёт единую упрощённую декларацию

Все субъекты предпринимательства, независимо от того, ведётся ли фактически деятельность, обязаны отчитываться перед фискальными органами. Основным отличием является возможность сдавать нулевую отчётность отдельно по каждому из налогов, в момент приостановки деятельности. При соблюдении определённых требований разрешается подавать единую упрощённую декларацию, заменяющую собой сразу несколько типов отчётности. Для субъектов предпринимательства подобная форма весьма удобна, так как включает всего две страницы. Сдаётся отчёт в налоговые органы, которые произвели регистрацию ИП.

Подавать единую декларацию можно при выполнении определённых требований:

- за истекший отчётный период у плательщика отсутствовали расчётно-кассовые операции, совершённые как наличным, так и безналичным способом. Операцией будет считаться и перечисленные по ошибке средства от контрагентов. По этой причине перед подачей ЕУНД требуется обратиться в обслуживающий банк для запроса выписки по расчётному счёту;

- отсутствует объект налогообложения по налогам, указанным при подаче ЕУНД. Важно отметить необходимость отсутствия и налогооблагаемого объекта (доход, имущество и т. д.), и операций по налогу.

Иными словами, использование формы доступно предпринимателям, деятельность которых не осуществляется либо только прошедшим процедуру регистрации. Для заполнения используется форма КНД 1151085. Актуальный для предпринимателей образец упрощённой декларации содержится на сайте ФНС http://www.nalog.ru.

Подавать ЕУНД можно только по налогам, длительность отчётного периода которых более квартала.

Форма по КНД 1151085 нулевая является заменой:

Форма по КНД 1151085 нулевая является заменой:

- для субъектов предпринимательства на основном режиме – декларации по НДС и налогу на прибыль. Заменять ЕУНД декларацию 3-НДФЛ чревато негативными последствиями. Органы фискальной службы настаивают, что даже при отсутствии положительного результата по итогам деятельности предприниматель должен сдавать именно декларацию 3-НДФЛ;

- декларации для упрощенцев и плательщиков ЕСХН.

Подавать ЕУНД нельзя по налогам с отчётным периодом 1 месяц (к таковым относятся налоги для бизнеса, занимающегося добычей полезных ископаемых или игорным бизнесом, акцизы). Субъекты предпринимательства на вменёнке также не могут воспользоваться правом подачи единой декларации по причине отсутствия теоретической возможности наличия нулевой декларации. Это объясняется тем фактом, что расчёт платежа привязан к физическому показателю (размер торгового зала, количество персонала, число единиц ТС). Даже отсутствие прибыли или приостановка деятельности не являются основаниями неуплаты вменённого налога. Чтобы избежать трат при остановке бизнеса на ЕНВД, предпринимателю необходимо сняться с учёта плательщика вменённого налога. Предприниматели на ПСН также не могут подавать ЕУНД, исключением являются случаи, когда ИП утратил возможность применения патентной системы и переведён на ОСНО. ИП на УСН может отчитаться как единой упрощённой декларацией, так и нулевой.

Например, Борисов К.А. прошёл процедуру регистрации ИП в декабре 2017 года. Бизнесменом не было подано заявление на применение упрощённого режима, поэтому автоматически применялась ОСНО. По завершении года ему потребуется сдать отчёт по НДФЛ и НДС. В месяц регистрации предпринимателем не велась деятельность, операций не проводилось, объект НДС отсутствовал. Чтобы избежать формирования отчётности по НДС ИП может подать ЕУНД, а по НДФЛ придётся сдать отчётность за год не позже 30.04.18.

Другой пример: ИП, который применяет УСН 6%, не имел дохода в 1 кв. Предприниматель работает один, уплата страховых взносов за указанный период не осуществлялась. В подобной ситуации ИП имеет право подать ЕУНД.

Порядок и способы передачи ЕУНД аналогичны с вариантами подачи иных деклараций ИП:

Порядок и способы передачи ЕУНД аналогичны с вариантами подачи иных деклараций ИП:

- личный визит ИП в ФНС;

- с представителем – потребуется оформление нотариально заверенной доверенности;

- электронно – разрешено использовать электронные сервисы, возможности коммуникационных компаний;

- почтовым отправлением – письмо должно быть заказным, содержать опись отправляемых документов. Важно составить опись в 2-х экземплярах: один, с отметкой Почты РФ остаётся у ИП, другой вкладывается в конверт. Датой подачи декларации является дата приёма сотрудником почты отправления, определяется по отметке-штемпелю. Если документ был отправлен за сутки до окончания срока сдачи, ЕУНД считается поданной своевременно. Во избежание дополнительных проблем необходимо хранить чеки, подтверждающие отправку и доставку декларации в ИФНС.

Срок подачи документа – до 20-го числа месяца, наступающего за прошедшим отчётным налоговым периодом (3, 6, 9, 12 месяцами). Если подачу осуществляют предприниматели на упрощёнке или едином с/х налоге, срок сдачи установлен до 20 января года, наступающего за прошедшим отчётным годом. При этом согласно разъяснениям Федеральной налоговой службы, один раз за год, а не четырежды. Для сдачи деклараций УСН и ЕСХН установлены удлинённые сроки: для плательщиков единого с/х налога – до 31.03 будущего года, для упрощенцев – 30.04 будущего года.

Подавать ЕУНД можно только при отсутствии не только доходов, но и расходов. Подобный факт значительно сокращает количество предпринимателей, которые могут использовать подобное права. Это объясняется тем, что даже при приостановке деятельности могут присутствовать расходы, например, оплата аренды, погашение кредита.

Единая упрощённая налоговая декларация: образец и бланк

Порядок и правила заполнения ЕУНД регламентируются Приказом Минфина РФ от 10/07/07 №62н. Отчёт включает два листа, при этом второй предназначается физическим лицам, первый должны заполнить юридические лица и индивидуальные предприниматели.

Существуют общие принципы заполнения:

- разрешено пользоваться чернилами определённых цветов: синего или чёрного. Допускается распечатка декларации, заполненной машинописным текстом;

- если были допущены ошибки, требуется аккуратно перечеркнуть неверное значение, внести корректные данные, заверить исправление подписью и указать дату внесения. Применение корректоров строго запрещено;

- верхняя часть каждого листа должна содержать ИНН плательщика;

- раздел, предназначенный для отметок специалистов налоговой службы, не заполняется.

Заполняется страница 001 декларации в следующем порядке:

- поле «вид документа» заполняется цифрой 1 или 3, где 1 означает, что декларация подаётся впервые (в таком случае во втором поле требуется проставить прочерк), 3 – если подаётся корректирующий отчёт, при этом во вторую клетку вносится порядковый номер корректировки;

- в специально отведённых полях требуется указать: ФИО предпринимателя, ОКАТО, ОКВЭД;

- налог. Подраздел требует внесения перечня налогов, по которым предприниматель отчитывается.

Запись вносится в последовательности, определённой НК РФ:

- Название налога.

- Номер главы Налогового Кодекса, регламентирующего порядок расчётов по указанному налогу.

- Период отчёта («3» – квартал, «0» – год, «6» – полугодие, «9» – 9 месяцев).

- Номер квартала подлежит заполнению, если в графе 3 проставлено значение «3». I квартал – «01» и далее по такому же принципу.

Таблица с кодами представлена ниже:

Кроме этого указывается телефон для связи и предприниматель подтверждает достоверность указанных сведений проставлением подписи, даты.

Если в таблице остаются пустые клетки или строки, требуется заполнить их прочерками. К декларации прикладываются документы, только если подачу осуществляет представитель (важно приложить копию нотариально заверенной доверенности). Внизу листа проставляется количество страниц, в формате «001».

Ниже представлен бланк формы ЕУНД для заполнения:

Предпринимателям перед заполнением необходимо проверить бланк формы на актуальность на сайте налоговой службы или уточнить информацию у сотрудников налоговой инспекции. В 2019 году никаких изменений в форму внесено не было.

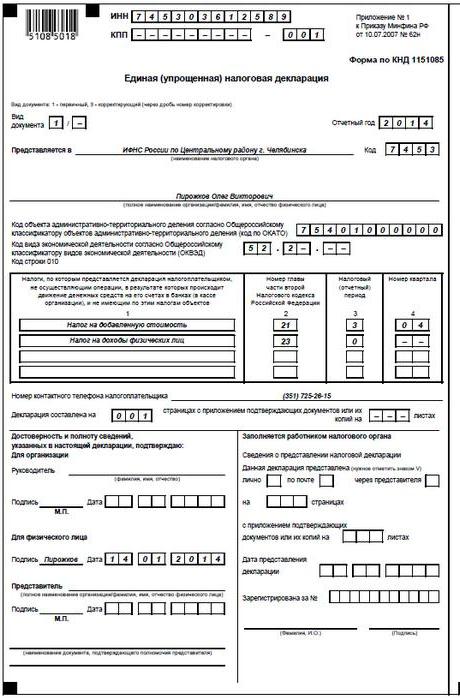

Образец заполнения единой упрощённой налоговой декларации для ИП в 2019 году:

Если после подачи УЕНД выяснилось, что ИП не мог этого делать (не соблюдены условия), то необходимо подать уточнённые декларации по каждому из указанных ранее налогов. Декларация будет иметь статус «Корректирующая».

Штраф за несвоевременную подачу налоговой декларации

Единая упрощённая декларация ИП подаётся в чётко регламентированные органами государственного контроля сроки, своевременно. В обратном случае предпринимателя ожидают меры административного наказания в виде штрафа. При этом наказание назначается не только вовсе не подавшим декларацию предпринимателям, но и сдавшим ЕУНД с опозданием. Не существует единой позиции в вопросе штрафов за нарушение сроков подачи единой декларации.

Различные письма Минфина, а также позиции финансистов привели к раздвоению мнений о размере штрафа:

- По одному мнению, при нарушении обязательств представления ЕУНД в регламентированные сроки, плательщик будет привлечён к ответственности в рамках ст. 119 НК РФ. Это подразумевает, что взыскание будет осуществляться исходя из количества отражённых в декларации налогов. Объём штрафа составляет 5% от рассчитанного платежа, минимум 1000 р., но не свыше 30%. По причине того, что упрощённая декларация не подразумевает наличия информации о размере налогового платежа, сумма штрафа будет минимальной, то есть 1 тыс. р. Когда в декларации указано несколько налогов, штраф в размере 1 тыс. р. будет назначен по каждому из них;

- Вторая позиция основана на том факте, что ЕУНД не подразумевает наличие информации о размере начисленного и оплаченного налога, а значит, применение мер, обозначенных ст. 119 НК РФ невозможно. Применяется наказание по ст.126 НК РФ, а именно 200 р. за каждый из документов.

Важно знать, что судебные инстанции категорически не поддерживают вторую позицию. Существуют прецеденты судебной практики, которые показали, что к предпринимателям, нарушившим регламент сроков сдачи единой упрощённой декларации должна применяться ст. 119 НК РФ. По этой причине предприниматели должны рассчитывать на сумму штрафа из ст. 119 НК РФ. Если упрощённая декларация была подана уже после регламентированного срока по указанному налогу, но налоговыми органами ещё не вынесено решение о привлечении предпринимателя к ответственности за неподачу «нулевой» декларации, размер штрафа составит 1 тыс. р. Стоит отметить важность соблюдения регламентированных сроков сдачи отчётности, это поможет не только избежать штрафных санкций, но и пристального внимания фискальной службы.

Если по истечении 10 дней после окончания отведённых сроков для подачи отчётности по конкретным налогам единая упрощённая декларация так и не была подана, налоговые органы имеют право приостановить движение по счетам предпринимателя путём наложения ареста. Применение мер может состояться и при отсутствующем к уплате налоге.

Таким образом, применение единой упрощённой налоговой декларации значительно облегчает документооборот государства с предпринимателями, деятельность которых временно приостановлена или ещё не начата. Предприниматели, в свою очередь, должны убедиться перед заполнением бланка ЕУНД в наличии прав на подачу декларации. Это поможет избежать штрафных санкций за нарушение сроков предоставления отчётности.