Когда сгорает транспортный налог?

Списание налоговой задолженности

«В жизни неизбежны две вещи — смерть и налоги». Это слова американского политика Бенджамина Франклина. Но, как мы знаем, из любого правила бывают исключения.

И пока ученные всего мира бьются над созданием философского камня или эликсира бессмертия (но это не точно), мы поговорим о более приземленной теме — списании налоговой задолженности.

И прежде, чем вести речь о списании налоговой задолженности, нужно немного разобраться, как же все-таки она образуется.

Налоговое бремя физического лица

Какие основные налоги должен платить гражданин Российской Федерации как физическое лицо? Этих налогов несколько:

-

Налог на доходы физических лиц (или как еще его сокращенно называют НДФЛ или «Подоходный налог»).

Обязанность по уплате подоходного налога возникает у гражданина при получении дохода (например, при получении заработной платы, при получении дохода от сдачи квартиры в аренду или ее продажи. Самозанятость — тоже работа. И с доходов от нее тоже надо платить налоги.);

У вас нет машины, но налоговая требует с вас

транспортный налог? Закажите звонок юриста

Налог на доходы физических лиц

Если вы работаете наемным работником в компании или в государственном учреждении, то обязанность по удержанию и перечислению в бюджет подоходного налога возлагается на вашего работодателя.

При получении дохода от сдачи квартиры в наем, продажи или безвозмездного приобретения имущества, вы обязаны уведомить об этом налоговую инспекцию в установленный законом срок.

По действующему законодательству ваш доход облагается налогом на доходы физических лиц в следующем размере:

- 13 %, если сумма дохода не превышает 5 млн.рублей в год;

- 15 %, если сумма дохода превышает 5 млн.рублей в год.

Налоговая ставка — 15% — платится не со всей суммы дохода, а только с той части, которая превышает 5 млн. рублей.

Например, ваш доход за год составил 6 млн.рублей. НДФЛ будет рассчитан следующим образом: 13% от 5 млн. рублей — это 650 тыс. рублей и 15% от 1 млн. рублей — это 150 тыс. рублей. Итого НДФЛ составил 800 тыс. рублей.

Доход, полученный в результате продажи имущества, или получения имущества в результате дарения, облагается по ставке 13%, даже если его стоимость превышает 5 млн.рублей.

Например: у вас есть в собственности квартира, и вы хотите ее продать. Чтобы не платить подоходный налог с полученного от продажи квартиры дохода нужно, чтобы прошел минимальный срок владения имуществом, который по закону составляет:

- 3 года, если квартира была вам подарена, получена по наследству или в результате приватизации;

- 5 лет, если квартира была вами куплена.

Другой пример: вам подарили квартиру стоимостью 10 млн. рублей родители или успешные дети «тиктокеры» — такой подарок не подлежит налогообложению. Ну а если вы получили квартиру в подарок от друга/подруги или дальнего родственника, то извольте заплатить государству 13% от ее стоимости.

Есть еще и такое понятие, как налог с процентов по депозитам в банках. Его ввел президент своим указом в апреле 2020 года. Его обязаны платить все граждане, чьи вклады в банках превышают 1 млн. рублей.

Сумма налога должна в 2021 году впервые появиться в личных кабинетах граждан, у которых есть такие вклады. Рассчитывать эту сумму должна ваша инспекция по месту прописки. Платить налог тоже надо обычным путем — или картой на сайте ФНС, или распечатать квитанцию и заплатить в банке, который работает с платежами в бюджет физ лиц. Но в банке придется заплатить и комиссию за перевод.

Считаете, что налоговая неверно подсчитала ваши

налоги? Закажите звонок юриста

Налог на имущество физического лица

Налог на имущество физических лиц является местным налогом, размер которого, например, в Москве, устанавливается законом города Москвы.

Налог рассчитывается на основе кадастровой стоимости недвижимости, умноженной на налоговую ставку в размере:

- 0,1 % — при стоимости недвижимости менее 10 млн.рублей;

- 0,15 % — при стоимости недвижимости от 10 до 20 млн.рублей;

- 0,2 % — при стоимости недвижимости от 20 до 50 млн. рублей;

- 0,3% — при стоимости недвижимости более 50 млн.рублей.

Также законом предусмотрены налоговые вычеты – часть недвижимого имущества, которая не облагается налогом:

- 50 метров для жилого дома;

- 20 метров для квартиры;

- 10 метров для комнаты.

По закону, все эти расчеты должна производить налоговая инспекция и высылать вам уже готовые квитанции с указанием сумм налогов.

Транспортный налог

Транспортный налог является региональным налогом, устанавливается и вводится в действие законами соответствующего субъекта Российской Федерации. Транспортный налог начисляется за автомобильный, водный и воздушный транспорт.

Транспортный налог на автомобильный транспорт исчисляется как произведение мощности транспортного средства на налоговую ставку. В Москве налоговая ставка составляет от 12 до 150 рублей в зависимости от мощности автомобиля.

Кроме того, в настоящее время в Российской Федерации действует «налог на роскошь». Это повышающий коэффициент к транспортному налогу, в зависимости от стоимости автомобиля, в размере:

- 1,1 — для автомобилей стоимостью от 3 до 5 млн. рублей и не старше 3 лет;

- 2 — для автомобилей стоимостью от 5 до 10 млн. рублей и не старше 5 лет;

- 3 — для автомобилей стоимостью от 10 до 15 млн. рублей и не старше 10 лет, а также дороже 15 млн. рублей и не старше 20 лет.

Ну, как вы уже, наверное, догадались, этими расчетами тоже должны заниматься не вы, а налоговая инспекция.

Итак, когда мы разобрались в том, как происходит образование налоговой задолженности, пришло время поговорить о том, как же от нее избавиться, хотя бы частично.

Налоговая инспекция вправе в течение шести месяцев со дня истечения срока исполнения требования об уплате налога (8 дней) подать на вас заявление в суд о взыскании налоговой задолженности, при условии, что ваша задолженность составляет более 10 тысяч рублей.

Если вы вдруг подумали, что государство с радостью простит вам налоговую задолженность менее 10 тысяч рублей, то спешу вас огорчить. Налоговая будет ждать 3 года, пока ваша налоговая задолженность не преодолеет планку в 10 тысяч рублей и шестимесячный срок пойдет от этой даты.

Если же размер вашей налоговой задолженности не преодолеет сумму в 10 тысяч рублей, то налоговую это сильно огорчит, но все равно не остановит, она подождет 3 года и обратится в суд.

Есть ли шанс умерить аппетиты государства и списать налоговую задолженность, хотя бы частично? Ну, конечно, ДА! Иначе, какой был бы смысл в этой статье?

Чтобы списать налоговую задолженность, для начала нужно разобраться, по какому налогу, и за какой период она была начислена.

Надумали списать долги перед государством?

Закажите звонок юриста

Например. Вы сняли с учета и продали автомобиль, но квитанции с начисленным транспортным налогом продолжают вам поступать, так как по какой-то причине ГИБДД не передала налоговой инспекции данные о снятии автомобиля с учета.

В данном случае будет достаточно обратиться в налоговый орган, с заявлением о перерасчете транспортного налога и копиями документов, подтверждающих снятия автомобиля с учета и его продажу.

Такое заявление можно направить в налоговую инспекцию почтой, ценным письмом, или через личный кабинет налогоплательщика.

Аналогичная ситуация может возникнуть с имущественным налогом на квартиру, гараж, участок или дом. Принцип действия такой же, как при транспортном налоге.

Бывают ситуации, когда налоговая инспекция обоснованно вам начисляет налоги, вы, как законопослушный гражданин, их своевременно и полностью оплачиваете, но, по какой-то причине, налоговая «не видит» ваших денег.

Ну, тут тоже все относительно просто, главное сохранять чеки, если вы платите наличными деньгами, копии которых нужно будет предоставить в налоговую инспекцию.

Кроме того вы вправе обратится в суд с административным иском к налоговой инспекции о признании налоговой задолженности, возможность принудительного взыскания которой утрачена налоговым органом, безнадёжной к взысканию и обязанности по её уплате прекращённой.

Если переводить с юридического языка на русский. У вас есть задолженность по налогам, но, по какой-то причине, налоговая инспекция не успела ее с вас взыскать в установленный законом срок.

Да, и такое бывает, налоговая может «потерять» не только вашу оплату, но и задолженность по налогам, а потом вдруг «найти» ее. В этом случае такая задолженность так и будет за вами числиться в налоговой базе и вашем личном кабинете налогоплательщика. Убрать ее можно только по решению суда.

В 2018 году по поручению президента Российской Федерации была проведена налоговая амнистия. Для граждан списанию подлежала налоговая задолженность, образовавшаяся до 1 января 2015 года по транспортному, земельному налогам, а так же налогу на имущество физических лиц.

Скорее всего, одной из причин такой меры была осознанная государством бесперспективность по взысканию таких задолженностей через суд.

Ну, а тем, кто заплатил, и у кого долгов не было, государство, разумеется, ничего возвращать не стало.

Как избавиться от долгов, если я — ИП?

Закажите звонок юриста

Если вдруг вы — ИП

Есть еще один способ списать долги. Допустим, человек оказался «по уши» в долгах перед государством. Это происходит тогда, когда он был зарегистрирован в качестве индивидуального предпринимателя, его бизнес прогорел, оставив о себе одни лишь воспоминания в виде долгов по налогам.

После чего человек решает прекратить статус индивидуального предпринимателя и отвечать по налогам как физическое лицо.

Если вы задаетесь вопросом: «зачем нужен такой «финт»?», отвечаем — для того, чтобы после процедуры банкротства заново начать свой бизнес с чистого листа и не ждать пока пройдет 5-ти летний срок запрета на повторную регистрацию в качестве индивидуального предпринимателя.

Итак, если налоговая инспекция законно и обоснованно начислила вам непомерные налоги, и срок взыскания по которым, еще не истек, у вас остается два выхода.

К сожалению, легкого среди них нет:

-

Погасить имеющуюся задолженность. (Была такая социальная реклама по телевизору в 90-х годах прошлого века: мужчина не мог уснуть, сидел на краю кровати и щелкал выключателем лампы. И в конце ролика появлялся слоган: «Заплати налоги и спи спокойно!»).

При этом возможно обращение в налоговый орган с заявлением о предоставлении отсрочки или рассрочки по уплате налоговой задолженности.

Да, второй вариант — это радикальный способ. Но на сегодняшний день это единственный законный способ списать имеющуюся задолженность, в том числе налоговую.

Данная процедура позволит вам избежать «разговора по душам» с судебными приставами, а так же иных негативных последствий, связанных с исполнительным производством. Таких как неожиданное списание денежных средств, арест имущества, ограничение на выезд за границу, а так же права управления транспортным средством.

У данной процедуры есть свои особенности, которые описаны в статьях на этом сайте, посвященных банкротству физических лиц.

Если мысли о неоплаченных налогах не дают вам спать по ночам. Если вы уже сломали не один выключатель у прикроватной лампы.

То не занимайтесь юридическим «самолечением», а обратитесь за квалифицированной юридической помощью. Наши юристы помогут в разрешении ваших проблем с максимально положительным результатом для вас.

Правила уплаты транспортного налога в 2021 году

С 1 января 2021 года заработали важные изменения в транспортном налоге, уплачиваемом организациями. Установили новый – единый — срок уплаты налога и авансовых платежей по нему. Суммы, подлежащие уплате, рассчитывает налоговая инспекция и уведомляет об этом плательщика. Если владелец ТС не получил такое уведомление, он обязан сообщить в инспекцию об имеющемся объекте налогообложения. А декларацию по налогу отменили уже с отчетности за 2020 год.

Кто платит транспортный налог

Платить транспортный налог должны организации, предприниматели и обычные физлица, на которых зарегистрированы транспортные средства. Эта обязанность возникает сразу после государственной регистрации ТС, а прекращается — после его снятия с учета.

По итогам года сумма налога исчисляется по каждому ТС как произведение налоговой базы и налоговой ставки с учетом повышающего коэффициента. Ставки устанавливают регионы в пределах, указанных в статье 361 НК РФ.

Повышающий коэффициент используют для (п.2 ст. 362 НК РФ):

- 1,1 – легковых автомобилей средней стоимостью от 3 до 5 млн. рублей, с года выпуска которых прошло не более 3 лет;

- 2 – легковых автомобилей средней стоимостью от 5 до 10 млн. рублей и не более 5 лет с года выпуска;

- 3 – легковых автомобилей средней стоимостью от 10 до 15 млн. рублей менее 10 лет с года выпуска, а также для автомобилей средней стоимостью от 15 млн. рублей не старше 20 лет.

Среднюю стоимость легкового автомобиля определяет Минпромторг. Перечень легковых автомобилей средней стоимостью от 3 млн. рублей и выше он формирует ежегодно и размещает на своем официальном сайте не позднее 1 марта очередного года. Эти данные и используют при расчете транспортного налога (п. 2 ст. 362 НК РФ). Никакую другую стоимость при расчете транспортного налога не используют.

Сроки для уплаты транспортного налога

С 1 января 2021 года для всех организаций введены единые сроки уплаты транспортного налога и авансовых платежей по нему. Налог надо уплатить не позднее 1 марта года, следующего за истекшим календарным годом, а авансовые платежи, если они введены законом субъекта РФ, — не позднее последнего числа месяца, следующего за истекшим кварталом.

В 2021 году налог за 2020 год нужно заплатить до 1 марта, а авансовые платежи платите (с учетом выходных дней):

- до 30 апреля – за I квартал 2021 г.;

- до 2 августа – за II квартал2021 г.;

- до 1 ноября – за III квартал 2021 г..

Уведомление о сумме налога к уплате

С 2021 года налоговики будут направлять компаниям сообщения об исчисленном транспортном налоге (п.4,5 ст.363 НК РФ). Налог будет рассчитан исходя из информации, которая имеется в инспекции:

- от регистраторов ТС;

- по сведениям о заявленных налоговых льготах, поступившим от владельцев.

Сроки рассылки налоговых уведомлений:

- 6 месяцев со дня, когда закончились установленные сроки уплаты налога за 2020 год;

- 2 месяца со дня поступления информации по перерасчету налога;

- 1 месяц со дня получения сведений из ЕГРЮЛ о том, что компания находится в процессе ликвидации.

Уведомление о налоге отправят через ТКС или личный кабинет плательщика на сайте инспекции. Если этими способами уведомить невозможно, направят по почте заказным письмом или вручат руководителю или представителю фирмы лично под роспись.

Если ТС было уничтожено, то налог прекратят исчислять с первого числа месяца гибели автомобиля. Основание – заявление собственника транспортного средства, поданное им в ИФНС.

Уведомление об объекте обложения транспортным налогом

Если фирма не получила сообщение об уплате транспортного налога от инспекции, она должна сама сообщить туда об имеющемся в ее собственности транспорте (п. 2.2 ст. 23 НК РФ).

Уведомление об объекте налогообложения нужно отправить в ИФНС в срок до 31 декабря года, за который должен быть уплачен налог. К нему нужно приложить копии документов, которые подтверждают государственную регистрацию ТС.

Уведомление подавать не нужно, если компания отправляла в инспекцию заявление на льготу по транспортному налогу (см. письмо ФНС от 29 октября 2020 г. № БС-4-21/17770).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Отчетность по транспортному налогу

Сдавать налоговые декларации по транспортному налогу за 2020 год и последующие налоговые периоды больше не нужно. В 2021 году налоговые инспекции будут принимать только:

- декларации, в том числе уточненные, за периоды до 2020 года;

- уточненные декларации к декларациям, которые организации сдали в 2020 году при реорганизации.

Выбор читателей

Цена «побочек»: сколько стоят осложнения после прививки

Отстранять ли от работы отказников от вакцинации?

И еще раз про прививки и допуск к работе! Самые актуальные вопросы и ответы

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Срок исковой давности по транспортному налогу для физических лиц

![]()

Автовладельцам, у которых есть старые долги по транспортному налогу, следует иметь в виду, что для данного вида платежей существует срок исковой давности. Это означает, что налоговые службы не всегда вправе требовать погашения таких задолженностей.

Этот обзорный материал поможет разобраться, что такое срок давности привлечения к ответственности за неуплату налога и чем он отличается от срока исковой давности, а также когда гражданин может уже ничего не платить государству.

Срок давности привлечения к ответственности за неуплату транспортного налога

Все временные промежутки, в течение которых должна быть проведена оплата, устанавливаются на законодательном уровне. В 2021 году срок исковой давности по транспортному налогу за нарушения его уплаты регламентируется ч. 1 ст. 113 НК РФ. Согласно ей, если со следующего дня после окончания налогового периода или со дня совершения нарушения по уплате налогов прошло 3 года, то лицо, совершившее налоговое нарушение, не может быть привлечено к ответственности.

Абз. 1 ч. 1 ст. 113 НК РФ

Лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового (расчетного) периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года (срок давности).

Таким образом, срок давности за неуплату налогов составляет 3 года. В случае неуплаты транспортного налога юрлицом трехлетний срок отсчитывается со следующего дня после окончания налогового периода, то есть года, за который не был уплачен налог.

![]()

Физические лица, в отличие от организаций, не высчитывают сумму налога самостоятельно, за них это делает ФНС, высылая результаты расчетов в налоговом уведомлении. Согласно ч. 3 ст. 363 НК РФ в уведомлении не может быть указана сумма налога более чем за 3 года, предшествующих текущему. А физлицо, в свою очередь, не обязано оплачивать долги, которые образовались за налоговые периоды ранее этих 3 лет.

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта.

Это означает, что в налоговом уведомлении, которое вы получите в 2021 году, могут быть указаны задолженности только за 3 предыдущих года, и уплачивать налоги, начисленные ранее этого периода, вы не обязаны.

Что такое срок исковой давности и когда он истекает?

Не стоит путать срок давности привлечения к ответственности за налоговые правонарушения, о котором мы говорили выше, и срок исковой давности. Срок исковой давности — это тот период, в течение которого ФНС вправе обратиться в суд, чтобы взыскать с должника налоговые задолженности.

Чтобы физ. лица оплачивали налоги вовремя и не накапливали задолженности, орган налоговой службы:

- Высылает налоговое уведомление не позднее 30 дней до окончания срока уплаты (ч. 2 ст. 52 НК РФ) с указанием суммы налога.

- Направляет налогоплательщику требование об уплате налога, в которой указана сумма к оплате и пени, если платеж не был совершен вовремя.

Если налогоплательщик не уплатил долг после получения требования, налоговая вправе подать на него в суд, и сделать это она обязана в определенные сроки. Срок исковой давности по транспортному налогу зависит от даты получения требования об уплате задолженности и её общей суммы. По завершению этого срока налоговая теряет право требовать выплаты долга. Общий срок исковой давности составляет три года. Если законом не установлено иное, течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права (ст.196, 200 ГК РФ).

Давайте рассмотрим каждый этап подробней.

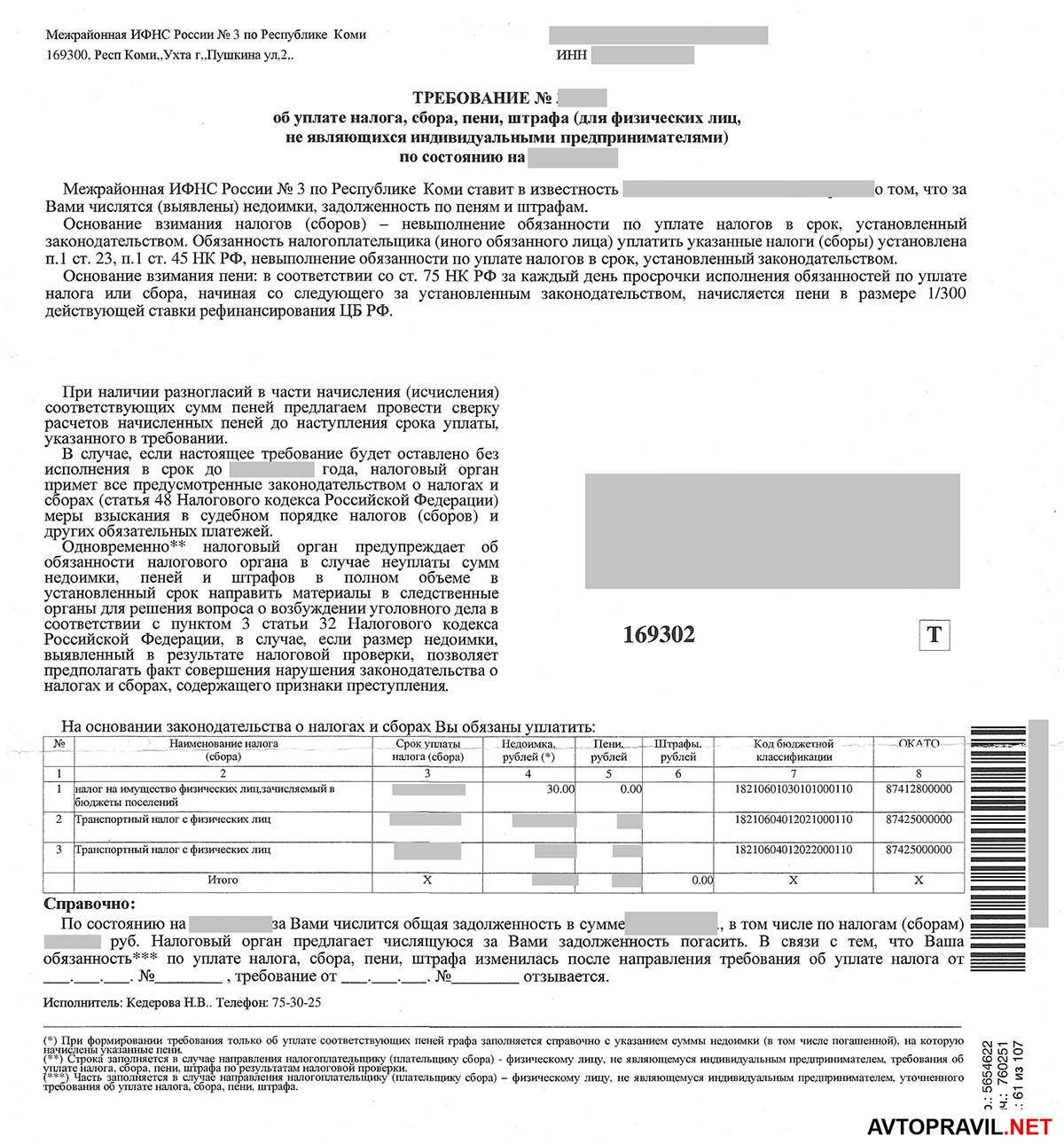

Требование об уплате транспортного налога

Согласно ч. 1 ст. 363 НК РФ физ. лица обязаны уплатить транспортный налог после получения уведомления до 1 декабря года, следующего за налоговым периодом (например, налог за 2017 год следует уплатить до 01.12.18 г.). Если вы не оплатили налог в этот срок, то со следующего дня просрочки начинается начисление пени. Налоговая, обнаружив неуплату налога, высылает требование об уплате задолженности в течение:

- 3 месяцев (для задолженностей на суммы более 500 руб.);

- 1 года (менее 500 руб.)

Требование об уплате налога должно быть направлено налогоплательщику (ответственному участнику консолидированной группы налогоплательщиков) не позднее трех месяцев со дня выявления недоимки, если иное не предусмотрено настоящей статьей. В случае, если сумма недоимки и задолженности по пеням и штрафам, относящейся к этой недоимке, составляет менее 500 рублей, требование об уплате налога должно быть направлено налогоплательщику не позднее одного года со дня выявления недоимки, если иное не предусмотрено пунктом 2 настоящей статьи.

Получив такое требование, необходимо оплатить полную сумму долга в течение 8 дней, если только в документе не указан другой крайний срок.

Абз. 4 п. 4 ст. 69 НК РФ

Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения указанного требования, если более продолжительный период времени для уплаты налога не указан в этом требовании.

В какие сроки налоговая подает заявление в суд на уплату транспортного налога

Если налогоплательщик-физлицо проигнорировал требование, о котором мы говорили выше, то налоговая обращается в суд. В этом случае задолженность будет погашена за счет имущества, в том числе денежных средств, должника согласно абз. 1 п. 1 ст. 48 НК РФ.

Налоговый орган направляет заявление в суд в такие сроки:

- Если задолженность превышает 3000 руб. — в течение 6 месяцев со дня истечения исполнения требования об уплате налога (отсчитывается с 9-го дня после получения налогового требования).

Указанное заявление о взыскании подается налоговым органом (таможенным органом) в суд, если общая сумма налога, сбора, страховых взносов, пеней, штрафов, подлежащая взысканию с физического лица, превышает 3 000 рублей, за исключением случая, предусмотренного абзацем третьим пункта 2 настоящей статьи (абзац 4 п. 1 ст. 48 НК РФ).

- Если задолженность за 3 года после просрочки исполнения первого требования превысила 3000 руб. — в течение 6 месяцев с той даты, когда долг достиг 3000 руб.

Если в течение трех лет со дня истечения срока исполнения самого раннего требования об уплате налога, сбора, страховых взносов, пеней, штрафов, учитываемого налоговым органом (таможенным органом) при расчете общей суммы налога, сбора, страховых взносов, пеней, штрафов, подлежащей взысканию с физического лица, такая сумма налогов, сборов, страховых взносов, пеней, штрафов превысила 3 000 рублей, налоговый орган (таможенный орган) обращается в суд с заявлением о взыскании в течение шести месяцев со дня, когда указанная сумма превысила 3 000 рублей (абзац 2 п. 2 ст. 48 НК РФ).

- Если задолженность в течение 3 лет после даты истечения исполнения первого требования не превысила 3000 руб. — в течение 6 месяцев по завершению 3 лет.

Если в течение трех лет со дня истечения срока исполнения самого раннего требования об уплате налога, сбора, страховых взносов, пеней, штрафов, учитываемого налоговым органом (таможенным органом) при расчете общей суммы налога, сбора, страховых взносов, пеней, штрафов, подлежащей взысканию с физического лица, такая сумма налогов, сборов, страховых взносов, пеней, штрафов не превысила 3 000 рублей, налоговый орган (таможенный орган) обращается в суд с заявлением о взыскании в течение шести месяцев со дня истечения указанного трехлетнего срока (абзац 3 п. 2 ст. 48 НК РФ).

Срок исковой давности по транспортному налогу в 2021 году

Таким образом, срок исковой давности по транспортному налогу для физических лиц в 2021 году зависит от конкретных обстоятельств и истекает в тот момент, когда налоговая уже не вправе подать заявление в суд.

Таким образом, срок исковой давности по транспортному налогу для физических лиц в 2021 году зависит от конкретных обстоятельств и истекает в тот момент, когда налоговая уже не вправе подать заявление в суд.

Срок исковой давности составляет 6 месяцев в следующих ситуациях:

- со дня просрочки оплаты задолженности по требованию из налоговой, если долг превышает 3000 руб.;

- со дня достижения задолженности размера в 3000 руб., если она накопилась за 3 года;

- со дня истечения 3 лет после просрочки уплаты задолженности по требованию, если за эти 3 года долг не превысил 3000 руб.

Имея задолженность по транспортному налогу, не стоит ждать истечения срока исковой давности, а нужно как можно скорее её гасить. Помните, что согласно абз. 4 п. 2 ст. 48 НК РФ суд вправе взыскать с вас задолженность и после истечения срока исковой давности, если налоговая предоставит суду уважительную причину, по которой не подала заявление вовремя.

Пропущенный по уважительной причине срок подачи заявления о взыскании может быть восстановлен судом.

Если же пришло уведомление о задолженности, с которой вы не согласны, так как оплатили транспортный налог полностью и в срок, то, возможно, это ошибка налоговой. В этом случае необходимо направить заявление на перерасчет в ФНС.

Бланк заявления на перерасчет находится на листе налогового уведомления. Заполните его, обрежьте по линии и отправьте по почте либо через официальный сайт Федеральной налоговой службы.

Чтобы отправить заявление в онлайн-режиме, в электронных сервисах сайта ФНС выберите услугу «Обратиться в ФНС России». Отсканируйте заполненное заявление и прикрепите в форме обращения.

![]()

Антон Шаров, автоюрист, независимый журналист, главный редактор

Транспортный налог в Москве

Калькулятор транспортного налога

Ставки транспортного налога в г. Москве

| Наименование объекта налогообложения | Ставка (руб.) на 2020 год |

|---|---|

| Автомобили легковые | |

| до 100 л.с. (до 73,55 кВт) включительно | 12 |

| свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно | 25 |

| свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно | 35 |

| свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно | 45 |

| свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно | 65 |

| свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

| Мотоциклы и мотороллеры | |

| до 20 л.с. (до 14,7 кВт) включительно | 7 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 15 |

| свыше 35 л.с. (свыше 25,74 кВт) | 50 |

| Автобусы | |

| до 110 л.с. (до 80,9 кВт) включительно | 15 |

| свыше 110 л.с. до 200 л.с. (свыше 80,9 кВт до 147,1 кВт) включительно | 26 |

| свыше 200 л.с. (свыше 147,1 кВт) | 55 |

| Грузовые автомобили | |

| до 100 л.с. (до 73,55 кВт) включительно | 15 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 26 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 38 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 55 |

| свыше 250 л.с. (свыше 183,9 кВт) | 70 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | 25 |

| Снегоходы, мотосани | |

| до 50 л.с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л.с. (свыше 36,77 кВт) | 50 |

| Катера, моторные лодки и другие водные транспортные средства | |

| до 100 л.с. (до 73,55 кВт) включительно | 100 |

| свыше 100 л.с. (свыше 73,55 кВт) | 200 |

| Яхты и другие парусно-моторные суда | |

| до 100 л.с. (до 73,55 кВт) включительно | 200 |

| свыше 100 л.с. (свыше 73,55 кВт) | 400 |

| Гидроциклы | |

| до 100 л.с. (до 73,55 кВт) включительно | 250 |

| свыше 100 л.с. (свыше 73,55 кВт) | 500 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 200 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 250 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 200 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 2000 |

Примечание к таблице: приведены значения в г. Москве на 2016, 2017, 2018, 2019, 2020, 2021 года. Для выбора ставок по конкретному году воспользуйтесь селектором.

Столица России — крупнейший субъект РФ по размеру собираемого транспортного налога. Более 27 миллиардов рублей ежегодно приносят 2,9 миллиона плательщиков, подчиняющиеся требованиям закона города Москвы № 33 от 9.07.2008 г.

Начисление и сроки уплаты налога для организаций

Большинство регионов России предусматривают необходимость внесения авансовых платежей для плательщиков из числа ЮЛ. В Москве такой обязанности нет — юридические лица оплачивают налог в полном объеме по окончании года. Последняя дата, до которой можно перечислять средства в счет оплаты обязательств — 5 февраля.

Расчет суммы предприятия производят самостоятельно, учитывая следующие множители:

- ставка;

- налоговая база;

- доля в праве;

- повышающих коэффициент;

- период владения (количество месяцев/12);

- предоставленная льгота.

Оплата производится без учета дробных долей рубля, с использованием математических правил округления.

Срок уплаты транспортного налога для юрлиц в 2021 году:

- за 2020 год — не позднее 1 марта 2021 года

- за 2021 год — не позднее 1 марта 2022 года

Правила и сроки оплаты налога для физических лиц

Жители Московской области могут не производить расчет суммы налога самостоятельно. Достаточно дождаться налогового уведомления от ФНС. Данный документ представляет собой детализацию начислений по каждому ТС, принадлежавшему плательщику в минувшем году.

Проверить корректность указанных сведений, можно используя формулу умножения с теми же множителями, что были перечислены для ЮЛ.

Крайний срок оплаты налога для граждан — 1 декабря. В том случае, если средства не будут зачислены своевременно, на всю сумму ежедневно будут начисляться пени.

Срок уплаты транспортного налога для физлиц в 2021 году:

- за 2020 год — не позднее 1 декабря 2021 года

- за 2021 год — не позднее 1 декабря 2022 года

Примите во внимание: в соответствии с п.7 ст. 6.1. НК РФ если последний день срока приходится на выходной, то днём окончания срока считается ближайший следующий за ним рабочий день.

Льготы для юридических лиц

Оплата транспортного налога обязательна для всех владельцев транспорта. Однако ряду организаций, соответствующих требованиям закона, предоставлена возможность применять нулевую ставку:

- ЮЛ, осуществляющим пассажироперевозки в городе;

- УК и резидентам ОЭЗ на территории города.

Льготы для физических лиц

Граждане, зарегистрированные в Москве, также имеют право на получение льготных условий оплаты транспортного налога, при условии принадлежности к следующим группам:

- Героям СССР, РФ, полным кавалерам ордена Славы;

- ветеранам;

- инвалидам I, II групп инвалидности;

- бывшим несовершеннолетним узникам фашистского режима;

- опекунам в многодетных семьях или семьях с ребенком инвалидом (льготой может воспользоваться один родитель);

- граждане, чье здоровье пострадало в результате воздействия радиации при аварии в Чернобыле, на ПО «Маяк», а также во время испытаний ядерного оружия в Семипалатинске.

Когда сгорает транспортный налог?

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Кассационное определение СК по административным делам Верховного Суда РФ от 9 сентября 2020 г. N 48-КАД20-4-К7 Суд отменил принятые ранее судебные акты и отказал во взыскании недоимки по транспортному налогу и задолженности по пеням, поскольку транспортное средство, зарегистрированное на праве собственности истцом, в спорном периоде физически не существовало, следовательно, отсутствовало одно из обязательных условий начисления транспортного налога

Судебная коллегия по административным делам Верховного Суда Российской Федерации в составе

председательствующего Хаменкова В.Б.,

судей Горчаковой Е.В. и Корчашкиной Т.Е.

рассмотрела в открытом судебном заседании кассационную жалобу Гавриловой Юлии Андреевны на решение Курчатовского районного суда г. Челябинска от 22 октября 2018 года и апелляционное определение судебной коллегии по административным делам Челябинского областного суда от 12 февраля 2019 года по административному делу N 2а-4560 по административному исковому заявлению инспекции Федеральной налоговой службы Российской Федерации по Курчатовскому району г. Челябинска (далее — налоговый орган) к Гавриловой Ю.А. о взыскании недоимки по транспортному налогу и задолженности по пеням.

Заслушав доклад судьи Верховного Суда Российской Федерации Горчаковой Е.В., возражения на доводы кассационной жалобы представителя налогового органа Талыбова И.Р., Судебная коллегия по административным делам Верховного Суда Российской Федерации

налоговым органом в адрес Гавриловой Ю.А. было направлено налоговое уведомление N 19905254 об уплате транспортного налога в размере 16 350 руб. до 1 декабря 2017 года.

В связи с неуплатой транспортного налога Гавриловой Ю.А. было выставлено требование N 34924 по состоянию на 22 декабря 2017 года об уплате недоимки по транспортному налогу за 2016 год в размере 16 350 руб. и пени в размере 88,83 руб. в срок до 14 февраля 2018 года.

16 апреля 2018 года мировым судьёй судебного участка N 6 Курчатовского района г. Челябинска вынесен судебный приказ о взыскании с Гавриловой Ю.А. в пользу налогового органа задолженности по транспортному налогу в размере 16 350 руб. и пени в размере 88,83 руб., который отменён в связи с поступившими от Гавриловой Ю.А. возражениями.

Налоговый орган обратился в суд с административным иском к Гавриловой Ю.А. о взыскании недоимки по транспортному налогу за 2016 год в размере 16 350 руб., пени по транспортному налогу за период с 2 по 21 декабря 2017 года в размере 88,83 руб., ссылаясь в обоснование требований на то, что за налогоплательщиком в 2016 году был зарегистрирован автомобиль, однако своевременно транспортный налог оплачен не был, требование об уплате налога также не исполнено.

Решением Курчатовского районного суда г. Челябинска от 22 октября 2018 года, принятым в порядке упрощённого производства, оставленным без изменения апелляционным определением судебной коллегии по административным делам Челябинского областного суда от 12 февраля 2019 года, административное исковое заявление удовлетворено в полном объёме.

Определением судьи Челябинского областного суда от 2 октября 2019 года заявителю отказано в передаче кассационной жалобы для рассмотрения в судебном заседании суда кассационной инстанции.

В связи с поступлением в Верховный Суд Российской Федерации кассационной жалобы Гавриловой Ю.А. об отмене принятых по делу судебных актов по запросу судьи Верховного Суда Российской Федерации от 22 мая 2020 года дело истребовано в Верховный Суд Российской Федерации, определением от 4 августа 2020 года кассационная жалоба с делом передана для рассмотрения в судебном заседании Судебной коллегии по административным делам Верховного Суда Российской Федерации.

Основаниями для отмены или изменения судебных актов в кассационном порядке судебной коллегией Верховного Суда Российской Федерации являются существенные нарушения норм материального права или норм процессуального права, которые повлияли или могут повлиять на исход административного дела и без устранения которых невозможны восстановление и защита нарушенных прав, свобод и законных интересов, а также защита охраняемых законом публичных интересов (часть 1 статьи 328 Кодекса административного судопроизводства Российской Федерации).

Проверив материалы дела, обсудив доводы кассационной жалобы, возражений на неё, Судебная коллегия считает, что по делу допущены такого рода нарушения норм материального права.

Удовлетворяя требования налогового органа о взыскании с Гавриловой Ю.А. недоимки и пени по транспортному налогу, суды первой и апелляционной инстанций исходили из того, что обязанность налогоплательщика по уплате транспортного налога напрямую зависит от факта регистрации транспортного средства в установленном порядке в органах ГИБДД.

Поскольку транспортное средство зарегистрировано за административным ответчиком, то оснований для освобождения от обязанности по уплате транспортного налога, по мнению судов, не имеется.

Между тем при рассмотрении настоящего дела не принято во внимание следующее.

Каждое лицо должно уплачивать законно установленные налоги и сборы, имеющие экономическое основание (пункты 1 и 3 статьи 3 Налогового кодекса Российской Федерации).

Транспортный налог является региональным налогом (статья 14 Налогового кодекса Российской Федерации).

Объектами налогообложения является в том числе имущество, под которым в Налоговом кодексе Российской Федерации понимаются виды объектов гражданских прав, относящихся к имуществу в соответствии с Гражданским кодексом Российской Федерации (пункты 1 и 2 статьи 38 названного выше кодекса).

Гражданский кодекс Российской Федерации к объектам гражданских прав относит вещи, включая движимое имущество (пункт 1 статьи 128 и пункт 2 статьи 130).

Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй Налогового кодекса Российской Федерации (абзац второй пункта 1 статьи 38 названного кодекса).

Объектом налогообложения транспортным налогом признаются наряду с другим движимым имуществом автомобили, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации (статья 358 Налогового кодекса Российской Федерации).

В соответствии с положениями статьи 357 упомянутого выше кодекса налогоплательщиками транспортного налога признаются лица, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьёй 358 этого кодекса, если иное не предусмотрено названной статьёй.

По смыслу приведённых законоположений в их системном единстве в качестве объекта налогообложения транспортного налога признаются объекты, соответствующие одновременно двум критериям: является транспортным средством, обладающим определённым физическим показателям; зарегистрирован в установленном порядке согласно законодательству Российской Федерации.

Вместе с тем, как видно из материалов дела, транспортное средство, зарегистрированное за Гавриловой Ю.А. на праве собственности, — автомобиль . в налоговый период 2016 года, физически не существовал: в автомобиле 24 ноября 2014 года произошёл пожар в результате действий неустановленного лица, повлёкший его повреждение, что следует из постановления о возбуждении уголовного дела от 23 декабря 2014 года, постановления о приостановлении предварительного следствия от 23 февраля 2015 года, справки отдела надзорной деятельности N 3 Управления надзорной деятельности и профилактической работы Главного управления Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий по Челябинской области от 15 января 2015 года, а также договора купли-продажи транспортного средства от 26 января 2015 года о продаже Гавриловой Ю.А. этого автомобиля в виде годных остатков за 110 000 руб.

Согласно материалам дела 30 января 2015 года Гаврилова Ю.А. обращалась в МРЭО ГИБДД ГУВД по Челябинской области с заявлением о снятии автомобиля . с регистрационного учёта в связи с утилизацией, в удовлетворении которого ей было отказано ввиду запрета на совершение регистрационных действий с данным транспортным средством, наложенного территориальным Управлением Федеральной службы судебных приставов Российской Федерации.

Одновременно Гаврилова Ю.А. поставила налоговый орган в известность об уничтожении и последующей утилизации указанного выше транспортного средства.

Названные выше фактические обстоятельства, подтверждённые административным ответчиком допустимыми и относимыми доказательствами, и не опровергнутые налоговым органом свидетельствуют о том, что транспортное средство, зарегистрированное на праве собственности за Гавриловой Ю.А., в 2016 году физически не существовало, следовательно, отсутствовало одно из обязательных условий начисления транспортного налога.

Согласно пункту 1 статьи 235 Гражданского кодекса Российской Федерации, основанием прекращения права собственности на вещь является, в том числе, гибель или уничтожение этой вещи, влекущие полную и безвозвратную утрату такого имущества, то есть право на вещь не может существовать в отсутствие самой вещи.

Таким образом, несмотря на наличие сведений о регистрации автомобиля в уполномоченном органе, вывод судов об обязанности административного ответчика уплатить транспортный налог за 2016 год является ошибочным, основан на неправильном применении норм материального права, регулирующих возникшие между сторонами отношения.

Поскольку допущенные судами первой и апелляционной инстанций нарушения норм материального и процессуального права являются существенными, без их устранения невозможны восстановление и защита прав и законных интересов Гавриловой Ю.А., Судебная коллегия считает необходимым обжалуемые судебные акты отменить и принять новое решение, которым в удовлетворении административного искового заявления отказать.

Руководствуясь статьями 327 — 330 Кодекса административного судопроизводства Российской Федерации, Судебная коллегия по административным делам Верховного Суда Российской Федерации

решение Курчатовского районного суда г. Челябинска от 22 октября 2018 года и апелляционное определение судебной коллегии по административным делам Челябинского областного суда от 12 февраля 2019 года отменить и принять по делу новое решение об отказе в удовлетворении административного искового заявления инспекции Федеральной налоговой службы Российской Федерации по Курчатовскому району г. Челябинска.

| Председательствующий | Хаменков В.Б. |

| Судьи | Горчакова Е.В. |

| Корчашкина Т.Е. |

Обзор документа

Налоговый орган полагает, что ответчик (физическое лицо) должен уплатить транспортный налог за транспортное средство, зарегистрированное за ним в органах ГИБДД.

Суд, исследовав обстоятельства дела, признал позицию налогового органа необоснованной.

В спорный период принадлежавшее ответчику транспортное средство физически не существовало (пострадало в результате пожара; годные остатки проданы), что подтверждено соответствующими документами.

Ответчик обращался с заявлением о снятии автомобиля с регистрационного учета в связи с утилизацией, но ему было отказано ввиду запрета судебного пристава на совершение регистрационных действий. Одновременно ответчик поставил налоговый орган в известность об уничтожении и последующей утилизации транспортного средства.

Поскольку в спорный период автомобиль физически не существовал, отсутствовало одно из обязательных условий начисления транспортного налога.

Таким образом, несмотря на наличие сведений о регистрации автомобиля в уполномоченном органе, ответчик не обязан уплачивать транспортный налог за спорный период.