Налог на прибыль если убыток?

Убытки в декларации: чем опасны и как пояснить их налоговой

Инспекторы вправе требовать пояснений в рамках камеральной проверки, если компания отразила в декларации убыток. Это касается убытков по итогам и года, и отчётных периодов. Поэтому многие бухгалтеры предпочитают занижать расходы и подавать неправильную прибыльную декларацию. Но убыток — это нормально, если он обоснован. Расскажем, как пояснить налоговой убыток в отчётном периоде.

Если компания показала убыток за отчётный период в декларации по налогу на прибыль, то во время камеральной проверки налоговики могут прислать требование о пояснении размера убытка (п. 3 ст. 88 НК РФ).

Такая же ситуация возникает при проверке убыточной декларации по УСН «доходы минус расходы» и бухгалтерской отчётности. Но эти отчёты бизнес сдаёт раз в год, а декларацию по налогу на прибыль ежеквартально или ежемесячно.

Как реагировать на требование

Срок для ответа считается с даты получения требования о пояснениях. Если компания отчитывается на бумаге, требование придёт ей почтой. Датой его получения считается шестой день со дня отправки заказного письма (абз. 3 п. 4 ст. 31 НК РФ).

Если организация или ИП обязаны отчитываться в электронном виде, требование от налоговой придёт им через оператора. В этом случае срок ответа на требование отсчитывается с даты отправки квитанции о приёме. Но подтвердить получение позже, чтобы выиграть время, не получится: НК даёт на отправку квитанции те же 6 рабочих дней (п. 5.1 ст. 23 НК РФ). Если не отправить квитанцию вовремя, в течение следующих 10 рабочих дней налоговики могут заблокировать счёт налогоплательщика (пп. 2 п. 3 ст. 76 НК РФ).

После отправки квитанции у налогоплательщика есть 5 рабочих дней, чтобы отправить пояснения или уточнённую декларацию (п. 3 ст. 88 НК РФ). За опоздание с ответом на требование налогоплательщика могут оштрафовать на 5 000 рублей, при повторном нарушении в течение года — на 20 000 рублей (ст. 129.1 НК РФ). Ответственность граждан и должностных лиц — до 1000 или до 4000 рублей штрафа соответственно (п. 1 ст. 19.4 КоАП РФ).

Наконец, если проигнорировать требование ИФНС, это может привлечь нежелательное внимание налоговиков к организации вплоть до назначения выездной проверки.

Расскажем, как действовать дальше в зависимости от того, что вы решили предпринять: подать уточнённую декларацию или обосновать убытки.

Вариант 1. Отправляем уточнёнку

Если при составлении декларации допущена ошибка и убытка на самом деле нет, нужно подать уточнённую декларацию. Пояснения в таком случае можно не давать, а камеральная проверка декларации начнётся заново (ст. 129.1 НК РФ). Перед подачей уточнённой декларации заплатите налог и пени. Это позволит избежать штрафа (п. 4 ст. 81 НК РФ).

Вариант 2. Отправляем пояснения

Если вы не собираетесь пересматривать декларацию, надо составить убедительное обоснование размера убытков. Его составляют в произвольной форме, указывая причины, в результате которых возникли убытки.

Рассмотрим типичные ситуации, в которых налоговая запрашивает пояснения, и дадим образцы ответов на требование.

По итогам отчётного (налогового) периода получен убыток

Такое часто случается с недавно зарегистрированным бизнесом или организациями, которые развивают новое направление и вкладывают много денег в закупку оборудования, недвижимости, материалов и пр.

«Старички» от убытков тоже не застрахованы. Причиной может стать сезонное падение спроса, крупная разовая трата, банкротство контрагента, изменение условий договоров и т.д.

Если убыток получен из-за коронавируса и режима самоизоляции, никаких особенностей в пояснении нет. Отсутствие доходов понятно, так как многие фирмы не могли работать, но по-прежнему платили зарплату, аренду, коммуналку и пр. В пояснении опишите обстоятельства и сошлитесь на решения федеральных, региональных и местных властей, например на указы Президента о нерабочих днях от 25.03.2020 № 206, от 02.04.2020 № 239.

Убыток от реализации покупных товаров

Пояснения могут запросить и когда убыток в декларации показан только по реализации покупных товаров. В этом случае налоговые органы подозревают, что компания нарушила правила учёта расходов при реализации товаров (ст. 268 НК РФ) или неправильно распределила расходы на прямые и косвенные (ст. 320 НК РФ).

В первую очередь проверьте, действительно ли вы продали товары дешевле, чем купили. Если нашли ошибку, подайте уточнёнку. Если же в декларации всё верно, готовьте пояснение.

Уменьшение налоговой базы за счёт убытков прошлых лет

При проверке прибыльной декларации налоговая тоже может требовать пояснить убытки. Так бывает, если в отчёте снижена налоговая база за счёт убытков прошлых лет. Такое право налоговиков напрямую не прописано в законе, но арбитражная практика показывает, что суды могут поддержать стремление налоговиков трактовать п. 3 ст. 88 НК РФ расширительно (Постановление арбитражного суда ВВО от 18.01.2016 N Ф01-1806/2015 по делу № А11-372/2015).

Может ли налоговая требовать документы для подтверждения убытков

Вместе с пояснениями налоговики часто требуют представить дополнительную информацию: постатейную расшифровку затрат, развёрнутую по контрагентам кредиторскую задолженность с указанием времени и причины возникновения, регистры бухгалтерского и налогового учёта, первичные документы и даже иногда бизнес-план по выходу на прибыль. Обязан ли налогоплательщик выполнять такие требования?

При даче пояснений, в том числе и по поводу убытков, налогоплательщик вправе дополнительно представить в налоговый орган выписки из регистров налогового и бухгалтерского учёта и иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (п. 4 ст. 88 НК РФ). При этом налоговики не вправе истребовать у налогоплательщика дополнительные сведения и документы, не предусмотренные статьёй 88 НК РФ (п. 7 ст. 88 НК РФ).

Закон чётко устанавливает, что налогоплательщик может представить дополнительные документы, но не обязан это делать. На официальном сайте ФНС говорится: «На этом основании будем считать доказанным, что в рамках процедуры истребования объяснений в порядке п. 3 ст. 88 НК РФ налоговые органы не вправе требовать предоставления каких-либо документов».

Тем не менее п. 8.3 ст. 88 НК РФ устанавливает право налогового органа запрашивать первичные документы и регистры налогового учёта при камеральной проверке уточнённой декларации, поданной спустя два года после срока подачи декларации, если в ней уменьшена сумма налога или увеличена сумма убытка.

Что будет, если пояснения не покажутся налоговикам убедительными

В этой ситуации есть три варианта:

- Должностное лицо налогоплательщика вызовут на «убыточную комиссию» (пп. 4 п.1 ст. 31 НК РФ).

- По результатам камеральной проверки доначислят налог.

- К налогоплательщику придут с выездной проверкой. Проверка может быть назначена и после одной убыточной декларации, несмотря на то что в «Концепции системы планирования выездных налоговых проверок» критерий назначения проверки в связи с убытками — отражение в отчётности убытков на протяжении нескольких налоговых периодов. Но такое развитие событий маловероятно.

Читайте также

- Как перенести расходы на УСН, чтобы в декларации не было убытка

- ФНС утвердила новую декларацию по прибыли

- Расхождение налоговой базы по прибыли и НДС: как дать пояснения

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Убытки на будущее: нюансы переноса в налоговом учете

Если по итогам налогового периода по правилам главы 25 НК РФ организацией получен убыток, то в налоговом учете его можно перенести на будущие периоды.

Понятие убытка в налоговом учете

Убыток — это отрицательная разница между доходами, определяемыми в соответствии с главой 25 НК РФ, и расходами, учитываемыми в целях налогообложения в порядке, предусмотренном этой главой, в данном отчетном (налоговом) периоде.

В случае если в отчетном (налоговом) периоде налогоплательщиком получен убыток, то налоговая база в этом периоде признается равной нулю.

Убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, принимаются в целях налогообложения в порядке и на условиях, установленных ст. 283 НК РФ.

Перенос убытков на будущее с 2017 года

Согласно изменениям в законодательстве переносить на будущее можно будет убыток в сумме, не превышающей 50% от налоговой базы текущего периода.

Кроме того, новый закон отменил ранее действовавший десятилетний ограничительный срок переноса убытков.

При этом стоит добавить, что ограничение сумм переносимых убытков на текущий момент установлено законодателями пока что на период с 1 января 2017 года по 31 декабря 2020 года.

Перенос налогового убытка на будущее в бухгалтерском учете

Применение

Условный расход (доход) по налогу на прибыль отражается по дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» (Инструкция по применению Плана счетов бухгалтерского учета деятельности организаций, утвержденная Приказом Минфина России от № 94н).

Сумма полученного по данным налогового учета убытка, подлежащая переносу на будущее, в соответствии с п. п. 8 — 11, 14 образует вычитаемую временную разницу, приводящую к образованию отложенного налога на прибыль (отложенного налогового актива), который должен уменьшить сумму налога на прибыль, подлежащую уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Организация признает отложенные налоговые активы в том отчетном периоде, когда возникают вычитаемые временные разницы, при условии вероятности того, что она получит налогооблагаемую прибыль в последующих отчетных периодах.

Отложенный налоговый актив равняется величине, определяемой как произведение вычитаемой временной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, действующую на отчетную дату.

Отложенные налоговые активы отражаются в бухгалтерском учете по дебету счета 09 «Отложенные налоговые активы» в корреспонденции с кредитом счета 68 (п. 17 ; Инструкция по применению Плана счетов).

По мере уменьшения или полного погашения вычитаемой временной разницы (по мере переноса полученного убытка на будущее) будет уменьшаться или полностью погашаться отложенный налоговый актив.

При этом производится запись по дебету счета 68 и кредиту счета 09.

Организация в 2017 г. по данным бухгалтерского и налогового учета получила убыток от основной деятельности в размере 50 000 руб.

По результатам 2018 г. по данным бухгалтерского и налогового учета получена прибыль от основной деятельности в размере 100 000 руб.

Организация решила перенести убыток на будущее в размере 50% от налоговой базы текущего периода.

В учете перенос убытка на будущее следует отразить следующим образом:

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

|---|---|---|---|---|

| Бухгалтерские записи 2017 г. | ||||

| Отражен убыток от основной деятельности | 99-1 | 90-9 | 50 000 | Бухгалтерская справка-расчет |

| Отражен условный доход по налогу на прибыль | 68 | 99-2 | 10 000 | Бухгалтерская справка-расчет |

| Признан отложенный налоговый актив | 09 | 68 | 10 000 | Бухгалтерская справка-расчет |

| Бухгалтерские записи 2018 г. | ||||

| Отражена прибыль от основной деятельности | 90-9 | 99-1 | 100 000 | Бухгалтерская справка-расчет |

| Отражен условный расход по налогу на прибыль | 99-2 | 68 | 20 000 | Бухгалтерская справка-расчет |

| Погашен отложенный налоговый актив | 68 | 09 | 10 000 | Бухгалтерская справка-расчет |

Очередность переноса убытка на будущее

Согласно положениям п. 3 ст. 283 НК РФ в случае, когда убытки были получены не в одном, а нескольких налоговых периодах, при их переносе должна соблюдаться очередность: сначала нужно переносить убыток, полученный в самый ранний год, а за ним в порядке возрастания года убытки, полученные в более поздние периоды.

По итогам 2012 г. организация получила убыток в размере 300 000 руб., по итогам — убыток в сумме 400 000 руб.

Все последующие годы организация работала с прибылью, однако не уменьшала налоговую базу 2014 — 2016 гг. на убытки прошлых лет.

В 2017 г. она получила прибыль в размере 800 000 руб. и решила перенести на этот год убытки прошлых лет.

При расчете налога на прибыль за 2017 г. она вправе учесть убыток в размере 50% от прибыли за 2017 год — 400 000 руб. (800 000 руб. х 50%).

Поэтому, организация вправе учесть полученный в 2012 г., убыток в сумме 300 000 руб., а также часть убытка за 2013 г. в размере 100 000 руб. (400 000 — 300 000).

Таким образом, налоговая база организации за 2017 г. будет равна 400 000 руб.

Остаток неперенесенного убытка за 2013 г. в сумме 300 000 руб. (400 000 — 100 000) компания сможет учесть в последующие годы без ограничительного десятилетнего срока переноса убытков.

Вид и сроки хранения документов о подтверждении убытка прошлых лет

Налоговый кодекс не конкретизирует состав таких документов.

Тем не менее налоговики настаивают на том, что у компании должны сохраняться все первичные документы за календарный год, по итогам которого она получила убыток (накладные, акты выполненных работ, акты оказанных услуг, счета, ведомости, акты , кассовые и товарные чеки и др.).

Такого же мнения придерживается Минфин России (Письма от № и от № ).

При этом стоит уточнить, что это не карточки учета, ведомости или налоговые регистры, а именно первичные документы подтверждающие сумму убытка.

Хранение документации о подтверждении убытков прошлых лет должно быть постоянным, пока списывается убыток в уменьшение налоговой базы и до полного его списания.

В противном случае не исключены спорные моменты с налоговыми органами.

Срок, в течение которого налогоплательщики обязаны хранить документы, установлен п. 1 ст. 23 НК РФ и составляет четыре года. То есть в течение четырех лет налогоплательщик обязан обеспечивать сохранность данных бухгалтерского и налогового учета, а также других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих доходы, расходы, уплату (удержание) налогов, если иное не предусмотрено НК РФ.

Поэтому, и после полного погашения суммы убытка, документы, подтверждающие этот факт, должны храниться еще четыре года.

Такие требования прописаны в письме Минфина России от № .

Таким образом, первичные документы, подтверждающие сумму убытка, надо хранить в течение всего срока переноса убытка плюс еще четыре года после окончания года, в котором убыток был полностью списан (пп. 8 п. 1 ст. 23, п. 4 ст. 283 НК РФ).

Это надо делать и тогда, когда правильность расчета суммы убытка была подтверждена выездной налоговой проверкой (Письмо Минфина от № ).

Поскольку возможность учесть суммы убытка носит заявительный характер и на налогоплательщика возложена обязанность доказать их правомерность и обоснованность, при отсутствии документального подтверждения убытка соответствующими документами, включая первичные учетные документы, в течение всего срока, когда он уменьшает налоговую базу на суммы ранее полученного убытка, налогоплательщик несет риск неблагоприятных налоговых последствий.

Отсутствие документов, подтверждающих объем понесенного убытка, предполагает утрату налогоплательщиком права переносить убытки прошлых лет как не подтвержденные документально в расчет налоговой базы по налогу на прибыль за текущий налоговый период.

Такое решение изложено в Постановлении ФАС Поволжского округа от 29 марта 2011 г. по делу № , в котором также сказано, что, если при проведении выездной налоговой проверки налоговики не истребовали документы первичного учета в подтверждение убытков прошлых лет, на которые уменьшена налоговая база по налогу на прибыль, налогоплательщик в ходе такой проверки должен был самостоятельно представить документы, подтверждающие размер убытков прошлых лет.

Таким образом, перед тем как уменьшить налоговую базу текущего года на сумму убытков прошлых лет, компании целесообразно удостовериться в наличии документов, подтверждающих величину и период возникновения убытков, которые она планирует переносить на будущие периоды.

Налог на прибыль если убыток?

Федеральный закон от 02.07.2021 № 305-ФЗ (далее – Закон № 305-ФЗ) внес изменения в гл. 25 НК РФ. Некоторые из них распространяют действие на прошедшие налоговые (отчетные) периоды. Рассмотрим отдельные нововведения подробнее.

Расширен перечень необлагаемых доходов

Плательщики налога на прибыль организаций больше не обязаны учитывать в составе доходов стоимость работ (услуг), имущественных прав, которые:

- получены безвозмездно от органов государственной власти и местного самоуправления, корпорации развития малого и среднего предпринимательства (далее – МСП) и ее дочерних обществ, организаций, включенных в единый реестр организаций инфраструктуры поддержки МСП (в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ, законодательством субъектов РФ, актами органов местного самоуправления);

- получены безвозмездно от организаций, осуществляющих функции по поддержке экспорта (на основании Федерального закона от 08.12.2003 № 164-ФЗ, законодательства субъектов РФ, актов органов местного самоуправления);

- получены от физических или юридических лиц, если оплата стоимости этих работ (услуг, имущественных прав) осуществлена перечисленными выше органами и организациями в рамках выполнения ими указанных полномочий по поддержке субъектов МСП и поддержке экспорта.

Это правило закреплено в новом пп. 61 п. 1 ст. 251 НК РФ (вступил в силу 02.07.2021) и распространяется на правоотношения, возникшие с 1 января 2019 г. (пп. «в» п. 32 ст. 2, п. 16 ст. 10 Закона № 305-ФЗ).

Таким образом, налогоплательщики, имевшие указанные доходы в 2019 и 2020 гг. и заплатившие с них налог, вправе либо подать уточненные налоговые декларации по налогу на прибыль за эти периоды, либо уменьшить текущую налоговую базу на сумму этих доходов (отразив их по строке 400 Приложения № 2 к Листу 02 налоговой декларации по налогу на прибыль за отчетные или налоговый периоды 2021 г.). Это следует из п. 1 ст. 54, п. 1 ст. 81 НК РФ.

Пониженные региональные налоговые ставки с прибыли от интеллектуальной собственности

Субъектам РФ предоставили право устанавливать пониженные ставки для налогоплательщиков, которые предоставляют права пользования результатом интеллектуальной деятельности по лицензионному договору. При этом исключительные права на интеллектуальную собственность должны принадлежать самому налогоплательщику и быть зарегистрированы в Роспатенте.

Налогоплательщику придется вести раздельный учет доходов (расходов), полученных (понесенных) от продажи лицензий и доходов (расходов) в связи с иной деятельностью. В противном случае применить пониженную налоговую ставку от «лицензионной» деятельности не получится.

При этом региональным законом должны быть определены:

- виды результатов интеллектуальной деятельности, прибыль от предоставления прав использования которых может облагаться по пониженной налоговой ставке;

- размер этой налоговой ставки;

- дополнительные условия ее применения.

Это следует из п. 1.8-3 ст. 284 НК РФ, который вступает в силу 02.08.2021 (п. 41 ст. 2, п. 2 ст. 10 Закона № 305-ФЗ).

Временные льготы для организаций культуры и искусства

- освобождаются от обязанности по исчислению и уплате авансовых платежей и представлению налоговых деклараций по налогу на прибыль за отчетные периоды 2020 и 2021 гг.;

- уплачивают налог на прибыль за налоговые периоды 2020 и 2021 гг. не позднее 28 марта 2022 года.

Это распространяется на организации, осуществляющие:

- творческую деятельность, деятельность в области искусства и организации развлечений (код ОКВЭД 90);

- деятельность библиотек, архивов, музеев и прочих объектов культуры (код ОКВЭД 91).

Осуществляемая организацией деятельность определяется по коду основного вида экономической деятельности в соответствии с ОКВЭД, содержащимся в ЕГРЮЛ по состоянию на 31 декабря 2020 г.

Соответствующие изменения внесены в статьи 286, 287, 289 НК РФ, которые вступают в силу 02.08.2021 (п. 44, пп. «б» п. 46, п. 47 ст. 2, п. 2 ст. 10 Закона № 305-ФЗ).

Отметим, что сумма налога за 2020 г. и авансовые платежи за первый квартал и полугодие 2021 г. могут быть уже уплачены налогоплательщиком. Полагаем, в этом случае он вправе вернуть эти суммы из бюджета или зачесть их в счет предстоящих иных платежей в бюджет (например, по другим налогам) по правилам ст. 78 НК РФ.

Уточнили порядок начисления амортизации основных средств

Полагаем, уточнения связаны, прежде всего, со случаями амортизации стоимости модернизации (реконструкции и пр.) полностью самортизированных ОС. Поскольку остаточная стоимость таких ОС равна нулю, возникают следующие вопросы:

- нужно ли сумму модернизации прибавлять к первоначальной стоимости такого ОС либо нужно амортизировать только сумму модернизации?

- необходимо ли в этом случае увеличивать срок полезного использования и уменьшать норму амортизации?

С 01.01.2022 из п. 2 ст. 257 НК РФ будет следовать, что первоначальная стоимость ОС изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов независимо от размера остаточной стоимости основных средств. При этом если в результате реконструкции, модернизации или технического перевооружения объекта срок его полезного использования не увеличился, применяется первоначально установленная норма амортизации (раньше предписывалось учитывать оставшийся срок полезного использования) (абз. 3 п. 1 ст. 258 НК РФ). Кроме того, в п. 5 ст. 259.1 НК РФ теперь напрямую указано, что окончание срока полезного использования не является основанием для прекращения начисления амортизации. Как и прежде, такими основаниями являются только полное списание стоимости объекта амортизируемого имущества либо его выбытие из состава такого имущества по любым основаниям.

Таким образом, исходя из комментируемых изменений, стоимость реконструкции (модернизации и пр.) полностью самортизированного ОС нужно будет списывать через амортизацию либо по норме, которая была определена при введении этого ОС в эксплуатацию, либо по новой (меньшей) норме, рассчитанной исходя из увеличенного срока полезного использования. При этом сумма ежемесячных амортизационных отчислений определяется путем умножения нормы амортизации на первоначальную стоимость, увеличенную на сумму модернизации.

Новые полномочия субъектов РФ в отношении инвестиционного налогового вычета

Со 02.08.2021 регионы получат право устанавливать в своих законах:

- объекты основных средств в виде зданий, сооружений, передаточных устройств, относящихся к восьмой – десятой амортизационным группам, в отношении которых налогоплательщикам предоставляется (не предоставляется) право на инвестиционный налоговый вычет. Сегодня к таким объектам указанный вычет не применяется;

- минимальные сроки фактического использования объектов ОС (в отношении которых применялся инвествычет), до истечения которых их реализация или иное выбытие (за исключением ликвидации) влечет согласно п. 12 ст. 386.1 НК РФ восстановление и уплату в бюджет (с начислением пени) суммы налога, не уплаченной в связи с применением такого вычета.

См. пп. «б» — «г» п. 45 ст. 2, п. 2 ст. 10 Закона № 305-ФЗ.

Станет проще подтвердить выплаты постоянному представительству иностранной организации

Как известно, обязанностей налогового агента по налогу на прибыль при выплате дохода иностранной организации не возникает, если этот доход относится к ее постоянному представительству. Чтобы это подтвердить, у источника дохода должна быть копия свидетельства о постановке получателя дохода на налоговый учет в РФ, заверенная нотариально не ранее чем в предшествующем налоговом периоде (пп. 1 п. 2 ст. 310 НК РФ).

Со 02.08.2021 налоговому агенту достаточно иметь копию вышеуказанного документа. Заверять ее нотариально не нужно (п. 49 ст. 2, п. 2 ст. 10 Закона № 305-ФЗ). Полагаем, теперь заверить ее должен получатель дохода (иностранная организация в лице ее постоянного представительства).

Новая статья расходов на научные исследования и (или) опытно-конструкторские разработки

С 01.01.2022 в расходы на НИОКР можно будет включить затраты на приобретение:

- исключительных прав на изобретения, полезные модели, промышленные образцы, селекционные достижения, программы для ЭВМ и базы данных, топологии интегральных микросхем по договору об отчуждении исключительных прав. Это означает, что расходы на перечисленные НМА организация вправе учесть единовременно (не прибегая к амортизации);

- прав использования указанных результатов интеллектуальной деятельности по лицензионному договору.

При этом приобретенные права должны использоваться исключительно в научных исследованиях и (или) опытно-конструкторских разработках (п. 36 ст. 2, п. 4 ст. 10 Закона № 305-ФЗ).

Дополнили перечень расходов, не учитываемых при определении налоговой базы

Напомним, пени, штрафы (например, за административные правонарушения), иные санкции, перечисляемые в бюджет и государственные внебюджетные фонды, не учитываются для целей налогообложения прибыли (п. 2 ст. 270 НК РФ). С 01.01.2022 к ним добавятся платежи в бюджеты в целях возмещения ущерба (п. 39 ст. 2, п. 4 ст. 10 Закона № 305-ФЗ).

Продлили ограничение на перенос убытка

По действующим правилам налогооблагаемую прибыль за отчетные (налоговые) периоды 2017-2021 гг. можно уменьшить на ранее полученные убытки максимум на 50 процентов (п. 2.1 ст. 283 НК РФ). Это невыгодное для налогоплательщиков ограничение продлили на три года. Прибыль, полученную в 2022-2024 гг., также нельзя будет уменьшить на убытки прошлых лет более чем на 50 процентов (п. 40 ст. 2, п. 4 ст. 10 Закона № 305-ФЗ).

Продлили порядок учета в расходах процентов по кредитам на поддержку бизнеса, пострадавшего от коронавируса

Напомним, проценты по таким кредитам в 2020-2021 гг. учитываются в расходах по мере оплаты (подробнее см. здесь).

Такой порядок будет действовать и в 2022 г. (ст. 6 Закона № 305-ФЗ).

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Как отразить убыток в декларации по налогу на прибыль

Декларация по прибыли с убытком — это документ, в котором отражен отрицательный результат работы организации за отчетный период или прошлые годы. Подается в ИФНС вместе с пояснениями.

Убытки в налоговой отчетности

При формировании отчетности нередко выявляется, что совокупные суммы поступлений по всем видам деятельности не покрыли общих затрат. В таком случае бухгалтер отражает полученные потери в годовой бухгалтерской отчетности. А вот налоговый убыток в декларации по налогу на прибыль вызывает определенное беспокойство. Почему?

Получение отрицательного результата деятельности компании и отражение его в отчетности налоговым законодательством не запрещены. Такой результат признается налоговым убытком. Но налоговики относятся к отрицательным результатам с недоверием. Иными словами, инспекторы ФНС считают, что в такой ситуации происходит умышленное занижение налоговой базы, сокрытие выручки, искусственное увеличение затрат либо применение незаконных схем и методов вывода денег. Чтобы свести их подозрения и претензии к минимуму, следует понимать, как отразить убыток в декларации по налогу на прибыль по правилам ПБУ и других НПА. И как объяснить его налоговикам, которые потребуют таких объяснений в любом случае.

Правила оформления декларации по налогу на прибыль с убытками

Отрицательный результат в отчетности отражают, если он получен:

- за любой период в течение года;

- в прошлые периоды, если он не перекрыт.

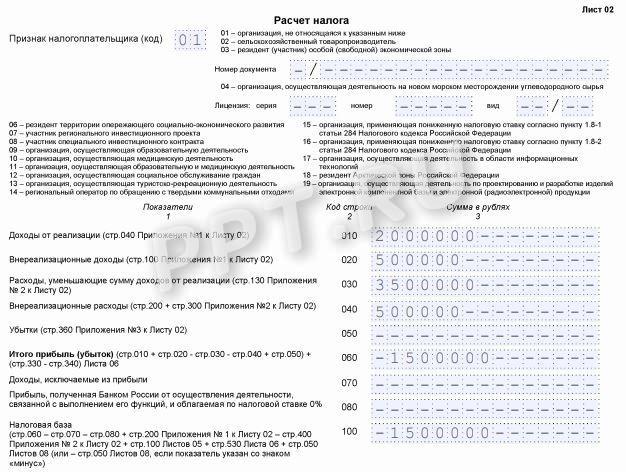

Для каждой ситуации существуют правила. Действующая в I квартале 2021 года форма декларации по налогу на прибыль и порядок ее заполнения утверждены приказом ФНС России от 23.09.2019 № ММВ-7-3/475@ . Разберем, как в декларации по налогу на прибыль отражаются убытки текущего года — в Листе 02 «Расчет налога».

Для этого применяем формулу:

строка 060 = строка 010 + строка 020 — строка 030 — строка 040 + строка 050

Общая сумма убытка от реализации товаров (работ, услуг) и внереализационных операций за отчетный (налоговый) период отражается по строке 060 Листа 02 со знаком «минус». Ее корректируют на доходы, исключаемые из прибыли, и другие показатели по формуле:

строка 060 – строка 070 – строка 080 – строка 400 Приложения № 2 к Листу 02 + 100 Листа 05 + строка 530 Листа 06

Итоговый показатель налоговой базы отражается по строке 100 Листа 02 декларации. Одновременно заполняются приложения к Листу 2.

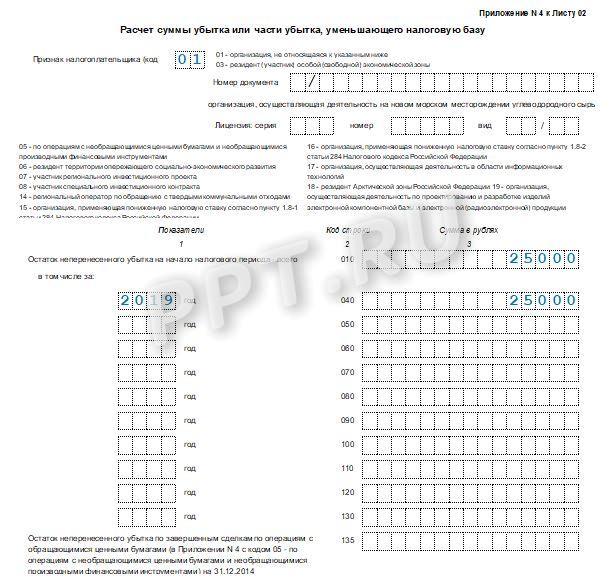

В строке 100 указывается убыток прошлых лет в декларации по налогу на прибыль, если он есть. Дополнительно заполняется приложение № 4 к Листу 2. В нем указывают год образования отрицательного результата и его остаток.

Нужно ли прятать убытки в декларации

Большинство бухгалтеров и руководителей компаний, обнаружив отрицательный результат в учете, решают его скрыть, так как способов, как спрятать убыток в декларации по налогу на прибыль, довольно много. Например, уменьшить базу расходов отчетного периода либо перенести часть затрат на будущие периоды. Но эти методы «выравнивания» не являются эффективными и имеют ряд недостатков. Разберем ключевые проблемы:

- Увеличение разрыва между данными налогового и бухгалтерского учетов, что отрицательно сказывается на учете в целом. Кроме того, вследствие разрыва данных учетов возникает постоянная положительная разница, которая, в свою очередь, образует постоянное налоговое обязательство.

- Увеличение налоговой нагрузки на экономический субъект. Иными словами, занижая базу расходов и скрывая потери, компания утрачивает возможность снизить базы по ННП в будущих отчетных периодах. То есть при расчете налога на прибыль убытки прошлых лет в налоге на прибыль снизят размер налогового обязательства перед бюджетом. Но только при условии, что отрицательные финансовые результаты прошлых периодов были отражены в налоговой отчетности.

- При переносе некоторых видов затрат (поступлений) на будущие периоды придется корректировать и базу для расчета налога на добавленную стоимость и других налоговых обязательств. Причем при переносе нормируемых затрат довольно сложно предусмотреть лимиты будущих лет.

Однако, перед тем как заниматься искусственным изменением финансовых результатов, следует вспомнить, что будет, если показать убыток в декларации по налогу на прибыль за год: последствия не приведут к действиям налоговиков. Налоговая декларация по ННП с отрицательным финансовым результатом не является достаточным основанием для инициации выездной проверки ФНС. Но при проверке законности действий налогоплательщика сотрудники ФНС требуют предоставить объяснения к декларации либо инициируют специальную комиссионную проверку.

Поясняем причины убытков в ИФНС

Чтобы заранее избежать вопросов и интереса со стороны инспекторов ФНС и узнать, что влечет за собой убыток в декларации по налогу на прибыль за год, подготовьте пояснительную записку к отчету. В объяснительной подробно распишите ситуации и обстоятельства, которые стали причинами убыточной деятельности.

Уважительными признаются пояснения в таких ситуациях:

- Начало деятельности компании либо развитие новых направлений по видам деятельности. Иными словами, когда компания только начала свое существование либо организовала новый вид деятельности, убыточность неизбежна. В такой ситуации расходы практически всегда превышают выручку.

- Основной покупатель расторг договор поставок. В таком случае в пояснительной записке отразите общую информацию о поставщике, укажите причины разрыва торговых взаимоотношений. Приложите копию дополнительного соглашения о прекращении действия договора.

- Рост цен на сырье и материалы. В таком случае придется раскрыть причины, вызвавшие рост учетных цен на закупку материалов. Например, из-за смены поставщика, из-за повышения качества материалов, из-за курсовых разниц по договорам, заключенным в иностранной валюте.

- Форс-мажорные обстоятельства из-за чрезвычайных ситуаций. Подтвердить такие обстоятельства придется официальной бумагой из государственных органов, ответственных за ликвидацию ЧС в конкретном регионе. Помимо официальной справки, компания обязана провести инвентаризацию потерь и приложить копию к пояснительной записке.

В случае возникновения одной из них, налогоплательщик не должен сомневаться, можно ли показать убыток в декларации по налогу на прибыль — данные отчета не могут расходиться с учетными данными, основанными на реальных операциях и финансовых результатах. Недостоверные сведения в отчетности являются нарушением закона, тогда как отрицательный результат деятельности — следствием разных обстоятельств, не зависящих от налогоплательщика.

О том, как отразить проводки по отрицательному финансовому результату по налогу на прибыль в учете и типовые бухгалтерские записи, подробнее в статье «Проводки по налогу на прибыль: популярные вопросы».

ВС РФ еще раз расскажет, как правильно уточнять убытки прошлых периодов

В последнее время активная борьба налоговых органов с агрессивными методами налоговой оптимизации начинает вызывать не только недоумение, но и откровенное раздражение, так как в погоне за показателями налоговики уже давно перешли разумные границы допустимого поведения, установленные НК РФ. Истинная цель перехода налоговиками разумных границ допустимого поведения в отношении налогоплательщиков — превращение последних в «бесправных рабов своих господ».

На сегодняшний день уже трудно представить, как еще налоговики могут испортить жизнь налогоплательщику. Неискушенному в вопросах общения с налоговиками человеку может показаться, что хуже некуда. Но, как показывает реальность, может быть еще хуже.

В первой декаде апреля 2021 года ВС РФ рассмотрит кассационную жалобу налогоплательщика по вопросу о порядке корректировки налоговой базы и суммы налога при выявлении ошибки и, в частности, расскажет, как правильно уточнять убытки прошлых периодов.

Итак, рассмотрим следующую ситуацию!

В ходе камеральной проверки налоговой декларации по налогу на прибыль за 12 месяцев 2018 года, установлено, что ООО «Евроизол» (далее — налогоплательщик) по строке 400 в приложении 2 к листу 02 «Корректировка налоговой базы на выявленные ошибки (искажения), относящиеся к прошлым налоговым периодам, приведшие к излишней уплате налога» отражена сумма корректировки в размере 99 458 руб.

В ходе анализа документов, имеющихся в налоговом органе, установлено, что по строке 400 в приложении 2 к листу 02 «Корректировка налоговой базы на выявленные ошибки (искажения), относящиеся к прошлым налоговым периодам, приведшие к излишней уплате налога всего» отражена сумма корректировки в размере 99 458 руб. по контрагенту ООО «ТД Порфирит-Урал» (далее – контрагент). Согласно сведений ЕГРЮЛ данная организация 11.01.2016 исключена из ЕГРЮЛ на основании п.2 ст. 21.1 ФЗ от 08.08.2001 №129-ФЗ.

Решением ИФНС России по Засвияжскому району г. Ульяновска (далее – налоговый орган) от 21.08.2019 № 208 налогоплательщик был привлечении к ответственности за совершение налогового правонарушения в части доначисления недоимки налога на прибыль.

Рассмотрение спора:

Не согласившись с решением налогового органа, налогоплательщик обратился в суд с заявлением о признании недействительным решения налогового органа о привлечении к ответственности за совершение налогового правонарушения и доначислении недоимки по налогу на прибыль.

Позиция налогового органа сводилась к тому, что основанием доначисления недоимки по налогу на прибыль явилось то, что налогоплательщиком в декларации по налогу на прибыль за 12 месяцев 2018 г. была отражена сумма корректировки налоговой базы и суммы налога на ошибки, которые относятся к прошлым налоговым периодам. Налоговый орган посчитал, что корректировка должна была быть произведена путем подачи уточненной налоговой декларации за 2016 г., а не уменьшением налоговой базы и суммы налога путем отражения дополнительных расходов в декларации за 2018 г.

Суд первой инстанции (Дело № А72-18565/2019), досконально разобравшись в сложившейся ситуации, посчитал решение налогового органа противоречащим закону и встал на сторону «добра» (т.е. налогоплательщика).

Принимая решение в пользу налогоплательщика суд первой инстанции сослался на положения абз. 2 п. 1 ст. 54 НК РФ и корреспондирующие им положения п. 1 ст. 81 НК РФ о праве налогоплательщика при обнаружении в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию

Суд первой инстанции отметил, что практика применения абз. 2 п. 1 ст. 54 НК РФ и п. 1 ст. 81 НК РФ (Постановление Президиума ВАС РФ от 09.09.2008 N 4894/08) «исходила из того, что расходы прошлых налоговых периодов могут быть заявлены налогоплательщиком в текущем налоговом периоде на основании подпункта 1 пункта 1 статьи 265 Налогового кодекса и только в случае, когда период возникновения расходов неизвестен, а во всех других случаях расходы, относящиеся к прошлым налоговым периодам, подлежат отражению в налоговом учете с соблюдением требований статей 54 и 272 Налогового кодекса».

Однако, при принятии решения суд первой инстанции учел, что «начиная с 01.01.2009, в абз. 3 п. 1 ст. 54 Налогового кодекса (в редакции Федерального закона от 26.11.2008 N 224-ФЗ) закреплено право налогоплательщика произвести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором ошибки (искажения) были выявлены, если допущенные ошибки (искажения) привели к излишней уплате налога».

Суд первой инстанции указал, что «смысл данного положения состоит в том, что ошибка (искажение) в определении налоговой базы и суммы налога, приведшая к излишней уплате налога, не имеет негативных последствий для казны. Соответственно, исправление такой ошибки (искажения) не посредством подачи уточненной декларации за предыдущий налоговый период, а посредством отражения исправленных сведений в текущей налоговой декларации признается допустимым».

Также суд первой инстанции отметил, что «приведенный подход к толкованию положений п. 1 ст. 54 Налогового кодекса уже высказывался Судебной коллегией по экономическим спорам ВС РФ в определении от 19.01.2018 N 305-КГ17-14988».

Здесь необходимо отметить, что в Определении ВС РФ от 19.01.2018 № 305-КГ17-14988 содержится позиция о том, что «исправление ошибки (искажения) не посредством подачи уточненной декларации за предыдущий налоговый период, а посредством отражения исправленных сведений в текущей налоговой декларации признается допустимым. При этом предполагается, что к моменту исправления ошибки (подачи налоговой декларации) не истек установленный статьей 78 Налогового кодекса трехлетний срок возврата (зачета) переплаты, учитывая, что лишь в течение указанного срока налогоплательщик вправе распоряжаться соответствующей суммой излишне уплаченного в бюджет налога».

Именно данную позицию Верховного суда РФ суд первой инстанции положил в основу своего решения.

Суд апелляционной инстанции отменил решение суда первой инстанции и встал уже на сторону «зла» (т.е. налогового органа).

Помимо основной позиции налогового органа о том, что налогоплательщику был известен год ликвидации контрагента, суд апелляционной инстанции, принимая решение, учел, что допущенные ошибки не привели к излишней уплате налога, так как ранее налогоплательщиком был заявлен убыток (согласно налоговой декларации по налогу на прибыль за 2016 г.), посчитав тем самым, что основания для применения положений абз.3 п.1 ст.54 НК РФ отсутствуют.

Суд апелляционной инстанции, претворяя в жизнь негативный для налогоплательщика исход при рассмотрении жалобы налогового органа на решение суда первой инстанции, указал, что «при оценке возможности применения положений абзаца третьего пункта 1 статьи 54 НК РФ, необходимо установить факт наличия ошибки как таковой, невозможности определения периода совершения ошибки либо то, что ошибка привела к излишней уплате налога».

Суд апелляционной инстанции (с учетом позиции налогоплательщика) указал следующее: «Налогоплательщик не вправе совершить перенос не учтенных ранее убытков прошлых лет на текущий налоговый период до совершения перерасчета налоговых обязательств в период совершения ошибок». По мнению суда, необходимо было учесть данные убытки в период их возникновения, то есть в 2016 году (в том числе увеличенную сумму убытков, в связи со списанием безнадежной дебиторской задолженности).

Суд кассационной инстанции признал выводы суда апелляционной инстанции соответствующими обстоятельствам спора и основанными на правильном применении норм права. Суд не стал учитывать действующую практику толкования положений ст. 54 и ст. 81 НК РФ с учетом особенностей, предусмотренных абз.3 п.1 ст.54 НК РФ, так как, по мнению суда, они приняты по обстоятельствам, не являющимся тождественными по настоящему спору.

Налогоплательщик обратился в Верховный суд РФ с кассационной жалобой. По мнению налогоплательщика суд первой инстанции верно отметил смысл данного положения, который состоит в том, что ошибка (искажение) в определении налоговой базы и суммы налога, приведшая к излишней уплате налога, не имеет негативных последствий для казны.

Верховный суд РФ согласился с доводами кассационной жалобы налогоплательщика и передал ее для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам. Было акцентировано внимание на позиции, изложенной в Решении суда первой инстанции.

Помимо это, в определении Верховного суда РФ также указано, что «в подтверждение своей позиции общество также ссылается на многочисленные разъяснения Министерства финансов Российской Федерации по применению спорных норм Налогового кодекса, в частности на письмо от 06.04.2020 N 03-03-06/2/27064».

Что нам ждать от Верховного суда РФ:

Сам по себе факт передачи дела рассмотрения в судебном заседании Судебной коллегии по экономическим спорам говорит о многом. Скорее всего в данном деле будет поставлена «точка» и Верховный суд РФ примет новый судебный акт.

Можно предположить, что Верховный суд РФ, при выработке соответствующей правовой позиции, сошлется на Определение от 19.01.2018 N 305-КГ17-14988 и Определение от 21.01.2019 N 308-КГ18-14911.

В отношении упомянутого выше письма Минфина уместно напомнить, что данным письмом даны следующие разъяснения: «Организация вправе включить в налоговую базу текущего отчетного (налогового) периода сумму выявленной ошибки (искажения), которая привела к излишней уплате налога на прибыль организаций в предыдущем отчетном (налоговом) периоде, только в том случае, если в текущем отчетном (налоговом) периоде получена прибыль».

Хотя в данном письме не говорится о праве налогоплательщика переносить убыток с прошлого на текущий период, но факт упоминания данного разъяснения Минфина России с наибольшей долей вероятности свидетельствует о намерении Верховного суда РФ сформулировать универсальную позицию по вопросу корректировки налоговой базы и суммы налога при выявлении ошибки и о том, как все-таки правильно уточнять убытки прошлых периодов.

Хочется надеяться, что Верховный суд РФ учтет позиции сформулированные по другим делам и акцентирует свое внимание на том, что если ошибка (искажение) в определении налоговой базы и суммы налога не имеет негативных последствий для казны, то исправление такой ошибки (искажения) не посредством подачи уточненной декларации за предыдущий налоговый период, а посредством отражения исправленных сведений в текущей налоговой декларации является допустимым.