Налоговый статус 24 что это?

Как указывается статус налогоплательщика

Иногда бухгалтеры путают два звучащих похоже понятия: «правовой статус налогоплательщиков» и «показатель статуса налогоплательщика». Первый не имеет никакого отношения к заполнению платежного поручения. Второй же — это установленный российским законодательством двузначный код для заполнения платежного поручения, налоговой декларации и другой документации, который содержит информацию для налоговой о плательщике налога. То есть это данные о плательщике в бюджет.

Значение в платежке

Для верного зачисления в бюджет необходимо правильно указать значение в соответствующем поле. Если специалистом или бухгалтером будут допущены ошибки, Казначейство обозначит платеж как «невыясненный», что не поспособствует своевременному исполнению денежного обязательства, так как на уточнение данных платежки уйдет время.

Всего значений, в соответствии с нормативной документацией, 28. Основными являются:

- 01 — организация перечисляет обязательные сборы;

- 02 — компании и ИП платят как агенты;

- 08 — взносы на травматизм;

- 09 — ИП исполняет обязанности перед контролирующим органом;

- 10 — занимающиеся частной практикой;

- 11 — адвокаты;

- 12 — главы крестьянского хозяйства;

- 13 — физлица.

14 пункт на настоящий момент исключен.

Где взять данные для точного заполнения платежного поручения в поле 101? Все значения указаны в Приложении № 5 к Приказу Министерства РФ от 12.11.2013 № 107н. Последние изменения в него были внесены 05.04.2017, часть из которых вступила в силу с 02.10.2017. Этим документом и следует руководствоваться при заполнении бланка платежного поручения. Далее приведем примеры наиболее распространенных значений на практике.

Где указывать статус налогоплательщика в платежке

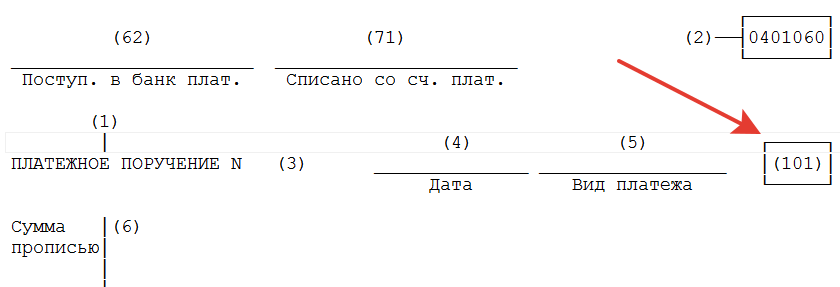

Предусмотренное нормативным актом значение вносится в 101 поле, которое находится в правом верхнем углу бланка рядом с графой «Вид платежа». Найти эту позицию достаточно просто, хотя бланк не содержит ее отдельного наименования.

Подробнее о заполнении платежки можно прочитать в статье на нашем портале.

Правила указания информации

Остановимся подробнее на содержании двузначных кодов, которые чаще всего применяются плательщиками. Таблица поможет разобраться, как определить статус налогоплательщика.

Статус налогоплательщика 1

Таким образом обозначается плательщик — юридическое лицо в части уплаты сборов, налогов, страховых взносов и иных платежей, администрируемых органами налоговой инспекции.

Примечание: иначе говоря, так обозначается исполнение денежной повинности в виде сборов, страховых взносов юридическим лицом — фирмой или организацией.

Статус налогоплательщика 02

По этим цифрам Казначейство определяет налоговых агентов (которыми могут быть как организации, компании, так и индивидуальные предприниматели).

Примечание: например, этот код применяется при перечислении НДФЛ за сотрудников.

Агенту следует обратить внимание на особенности уплаты таких взносов.

Статус налогоплательщика 08

Этот код используется при перечислении взносов на травматизм, которые не переданы в администрирование ФНС РФ, в отличие от всех других страховых взносов.

Статус налогоплательщика 09

Исполнение обязанности ИП по перечислению платежей, администрированием которых занимается ФНС РФ.

Уточнение данных в платежке, если это будет нужно, производится в соответствии с нормами ст. 45 Налогового кодекса РФ.

Исправление ошибок

При обнаружении ошибок нужно составить заявление об уточнении платежа и направить его в соответствующий орган, приложив копию ошибочного документа.

Особенно внимательными нужно быть при заполнении платежек на перечисление НДС и НДФЛ, так как в случае ошибок могут возникнуть недоимки, а значит — пени и штрафы.

Статус налогоплательщика в справке 2-НДФЛ

Справки 2-НДФЛ ежегодно заполняют налоговые агенты в отношении физических лиц, получивших от них доход. Какой необходимо ставить статус в каждом конкретном случае?

В 2020 году форма справки применяется новая, таким образом, за 2018 год до 1 марта или 1 апреля (в зависимости от того, был удержан НДФЛ работодателем или нет в соответствии со ст. 230 НК РФ) необходимо было сдать отчетность на бланке, утвержденном Приказом ФНС России 02.10.2018. Форма справки меняется достаточно часто, будут ли внесены в бланк изменения на следующий год, неизвестно, этот вопрос пока ФНС не обсуждался, разъяснений на этот счет от надзорного органа также пока не поступало. Скорее всего, ждать поправок пока не стоит, утверждение новой формы было связано с внесением изменений в НК РФ.

Приказом также утвержден порядок заполнения справки, которого нужно придерживаться. Поле со статусом заполняется обязательно и в полном соответствии с установленным порядком.

В действующей в настоящий момент форме утверждено 6 статусов:

- 1 — указывается в том случае, если физическое лицо по состоянию на 31 декабря отчетного года является резидентом РФ (кроме лиц, осуществляющих трудовую деятельность на территории России основании патента). Налоговым резидентом РФ является такое физлицо, которое находится на территории РФ не менее 183 дней в течение 12 месяцев, причем следующих подряд. Этот период не прерывается на краткосрочные выезды из страны в целях лечения или получения образования. Краткосрочными считаются выезды из страны на срок не более 6 месяцев. Данные правила установлены ст. 207 НК РФ;

- 2 — указывается при заполнении бланка в отношении физлица, не являющегося на 31 декабря отчетного года, в соответствии с принципами, изложенными выше, налоговым резидентом Российской Федерации;

- 3 — применим к нерезиденту РФ, являющемуся высококвалифицированным специалистом;

- 4 — ставится в соответствующем поле справки, если предприятие — налоговый агент выплачивало доход нерезиденту РФ, являющемуся участником Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом (член экипажа судна, плавающего под Государственным флагом РФ);

- 5 — используется, если налоговый агент в отчетном году выплатил доход иностранному гражданину или лицу без гражданства, в официальном порядке признанному беженцем или получившему временное убежище на территории Российской Федерации и не являющегося при этом налоговым резидентом РФ;

- 6 — указывается при заполнении справки в отношении гражданина-иностранца, осуществляющего трудовую деятельность на территории Российской Федерации на основании патента.

В специальных программах для ведения бухгалтерского учета обновление информации производится автоматически, кроме того, при их помощи можно заполнить справку 2-НДФЛ онлайн.

Статус плательщика 101, 24, 13 и др. в Сбербанк Онлайн — что такое и как заполнять?

Что такое статус плательщика в Сбербанк Онлайн

На базе распоряжения ЦБ с 2012 г. определение реквизитов не используется в сфере современного банковского делопроизводства: его предложили заменить термином «статус лица». Статус налогоплательщика — это специфичное правовое положение объекта, который заполняет расчетные бумаги на денежный перевод в бюджет РФ. Данное правовое положение выражено специальным кодом, а сам инструмент заменяет собой идентификатор плательщика услуги.

Благодаря статусу уже определяются операции, которые касаются проведения платежек или перечисления средств в госказну (налогов и сборов). Для этих целей выделено специальное окошко в типичном бланке документа для оплаты госпошлин и постоянных взносов, где следует поставить цифровой код от 01 до 26 для пополнения счета в Сбербанке.

| Код | Статус налогоплательщика |

|---|---|

| 01 | Юридическое лицо — налогоплательщик (плательщик сборов) |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и ее территориальные органы |

| 06 | Участник внешнеэкономической деятельности — юридическое лицо |

| 07 | Таможенный орган |

| 08 | Плательщик — юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 09 | Налогоплательщик (плательщик сборов) — индивидуальный предприниматель |

| 10 | Налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой |

| 11 | Налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства |

| 13 | Налогоплательщик (плательщик сборов) — иное физическое лицо — клиент банка (владелец счета) |

| 14 | Налогоплательщики, производящие выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платёжный агент, организация федеральной почтовой связи, составившие платёжное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц |

| 16 | Участник внешнеэкономической деятельности — физическое лицо |

| 17 | Участник внешнеэкономической деятельности — индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счёт погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платёжный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков. |

| 22 | Участник консолидированной группы налогоплательщиков. |

| 23 | Органы контроля за уплатой страховых взносов. |

| 24 | Плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки — гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции. |

| 26 | Учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. |

Как заполнять статус плательщика и в каком случае

Обязательный реквизит «статус плательщика» лично заполняется гражданином в платежных и инкассовых поручениях, а также ордерах. Требуемое поле 101 располагается в верхней части формы. В остальном создать новый бланк можно по следующему алгоритму:

- Переключиться во вкладку «Платежи и переводы».

- Найти поле «Перевод денег для организации».

- Ввести номер баланса и ИНН получателя.

- Выбрать нужный БИК (из выпадающего списка банков).

- Указать персональный счет (отыскать среди карт).

- Отметить детали операции (пометка «платежи в бюджет»).

- Вбить полное название фирмы, которой нужна выплата.

- Указать свои контакты (адрес и номер мобильного телефона).

- Вписать размер суммы на основании квитанции.

Готовый бланк стоит повторно проверить на полноту и правильность внесенных параметров, а потом нажать команду «Подтвердить». Заодно система потребует от пользователя подтвердить высланный пароль через код в отправленном sms. Только потом документ получает отметку «Исполнено».

Статус 24

В обновленной редакции значение статуса 24 дополнено. Начиная с 2017 г. код может использовать только физическое лицо, которое оплачивает страховые взносы или другие платежи, кроме налоговых и таможенных сборов. Данный номер идентифицирует перечисление денег в пользу ФСС.

Статус 101 в платежном поручении

Если опираться на правила, которые рассказывают, как заполнять в Сбербанке Онлайн статус плательщика 101, то в поле нужно указать информацию, соответствующую требованиям законодательства и закрепленную в нормативных актах исполнительной и федеральной служб России, после одобрения со стороны ЦБ.

Платежные поручения, где указанная графа имеет значение, обязательно должны заполняться согласно примеру — этот момент подлежит контролю со стороны финансовых учреждений на факт присутствия значений такой группы реквизитов, как 102-110. А заполнение в границах 101-110 причисляет денежный перевод уже к иной категории — к бюджетным выпискам. Причем само официальное положение плательщика не привязано к организации обслуживания гражданина РФ или иным реквизитам, которые отражены в том же платежном документе.

Статус 13

Раньше код со значением 13 клиенты Сбербанка нередко применяли при заполнении бланков только физические лица, которые считались полноправными владельцами открытых банковских счетов. Но после последних правок приказа Министерства финансов от 2017 г. текст положения был изменен, и теперь его указывают граждане, которые платят налоги, взносы по страховке и смежные платежи.

Статус 08

Код 08 претерпел изменения. Если раньше его использовали для финансовых операций только юридические лица и ИП для осуществления любых неналоговых платежей, то теперь перечень плательщиков частично изменился. Рассматриваемый показатель категории во время внесения суммы страховых взносов обязаны указывать:

- нотариус, который имеет частную практику;

- адвокат, осуществляющий индивидуальную деятельность;

- хозяин фермерского хозяйства или глава КФХ;

- кредитная финансовая организация или ее филиал;

- государственной компания почтовой связи;

- платежный агент.

В одном из вариантов запланированных корректив документа предлагалось использовать код 08 для взносов в ФСС с указанием четкого назначения (травматизм за сотрудников).

Что может понадобится указать

Во время заполнения стандартной формы документа проблемы вызывает как раз графа российского плательщика (2 цифры КПП или попытка ввести число 14) в Сбербанк Онлайн. С подобными налогоплательщиками ФНС вынужден проводить параллельную работу, направленную на дополнительное уточнение их положения — из-за этого процесс обработки заявки на платеж может затянуться. При совершении очередной проверки не нужно предоставлять дополнительные бумаги, но придется собрать такую информацию, как:

- дата (или период), сумма, вид и назначение (часто выдаются по запросу организацией);

- сведения о выбранном получателе (ИНН, ОКАТО, КПП плательщика физического лица);

- номер платежки и реквизиты (БИК отечественного банка и его полное название).

На территории России статус действующего плательщика — главный из центральных элементов документооборота, который помогает налоговым органам в кратчайшие сроки идентифицировать физическое лицо или компанию, регулярно осуществляющую финансовые операции в адрес государственного бюджета. Безошибочная фиксация собственного статуса даст возможность сократить количество недоимок по оплате и крупных штрафов.

Верно указываем статус в платежных поручениях в 2021 году

- Показатель статуса в платежном поручении

- Статус в платежках по земельному налогу: нюансы

- Заполняем платежку по налогам, сборам и страховым взносам: текущие нормы

- Платежки в ФСС: мнение фонда

- Итоги

Показатель статуса в платежном поручении

Основной источник права, в соответствии с которым в бюджетных платежках, формируемых налогоплательщиками, фиксируется тот или иной статус, — приказ Минфина России от 12.11.2013 № 107н. Периодически появляются разъяснения по отдельным нюансам применения положений этого документа. В числе ключевых разъясняющих документов последних лет — письма:

- Минфина России от 16.01.2015 № 02-08-10/800, уточнившее применение показателей статуса плательщика в корреляции с КБК, используемым в качестве идентификаторов бюджетных обязательств;

- Минфина России от 20.05.2016 № 02-08-12/29143, определившее зависимость между тем, кто и куда платит, для некоторых кодов, в частности, указавшее номер кода, проставляемый при уплате налога одним физлицом за другое;

- ФНС России от 10.10.2016 № СА-4-7/19125, отметившее, что ошибка в указании статуса плательщика не делает налоговый платеж неуплаченным и может быть исправлена путем уточнения через заявление, направленное в налоговый орган.

В связи с передачей страховых взносов под контроль налоговых органов разъяснения о статусе в платежках таковы:

- Письма ФНС России, ПФР, ФСС РФ от 26.01.2017 № БС-4-11/1304@/НП-30-26/947/02-11-10/06-308-П, ФНС России от 20.01.2017 № БС-3-11/371@ требуют указания кодов по правилам из приказа Минфина России от 12.11.2013 № 107н:

- для юрлиц и ИП при оплате за своих работников — код 14;

- для ИП, платящих за себя, — код 09.

- Письма ФНС России от 03.02.2017 № ЗН-4-1/1931@, от 10.02.2017 № ЗН-4-1/2451@ поясняют, что, поскольку банки в силу технических проблем не могут принять платежи со статусом 14, действуют коды:

- 01 — для юрлиц;

- 09, 10, 11, 12 — для ИП, в т. ч. при оплате за своих работников.

Приказом Минфина России от 05.04.2017 № 58н с 02.10.2017 обновлены 2 статуса плательщика:

- 03 — его в платежном поручении проставляет организация федеральной почтовой связи при составлении распоряжения о переводе денег по каждому платежу физлица (кроме уплаты таможенных платежей);

- 06 — данный код предусмотрен для участников внешнеэкономической деятельности — юрлиц (кроме получателя международного почтового отправления).

О нюансах заполнения полей платежного поручения расскажут статьи:

Как оформить платежное поручение на уплату пени или штрафа, наглядно показали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

Статус в платежках по земельному налогу: нюансы

То, каким образом следует указывать статус в платежках по земельному налогу, поясняет письмо Минфина России от 16.01.2015 № 02-08-10/800. Это зависит от того, кто осуществляет перечисление:

- Физлицо.

- Юрлицо.

Физлицам рекомендуется фиксировать статус:

- 03 — для юрлиц, классифицируемых как организация федеральной почтовой связи (или ФПС) и формирующих распоряжения о переводе финансовых средств по платежам физлиц;

- 09 — для ИП;

- 10 — для нотариусов, которые занимаются частной практикой;

- 11 — для адвокатов, имеющих собственный кабинет;

- 13 — для физлиц, являющихся клиентами кредитно-финансовой организации, владельцами счета;

- 15 — для банков, их филиалов, платежных агентов, организаций ФПС, формирующих платежные поручения на некую общую сумму с реестром на транзакцию денежных средств, которые приняты от плательщиков в статусе физлиц;

- 16 — для участников внешнеэкономических действий в статусе физлица;

- 17 — для участников внешнеэкономических действий в статусе ИП;

- 19 — для юрлиц и их филиалов, сформировавших распоряжение о транзакции денежных средств, которые удержаны из зарплаты должника в статусе физлица в счет долгов по обязательствам перед бюджетной системой РФ на основании полученного исполнительного документа;

- 20 — для кредитных структур и их филиалов, платежных агентов, которые формируют распоряжения о транзакциях денежных средств по отдельным платежам физлица.

У юрлиц статус может быть таким:

- 01 — для налогоплательщиков в статусе юрлица;

- 02 — для налоговых агентов;

- 04 — для налоговых органов;

- 05 — для территориальных структур Федеральной службы судебных приставов;

- 06 — для участников внешнеэкономических действий в статусе юрлиц;

- 07 — для таможенных структур;

- 26 — для учредителей фирмы-должника, собственников имущества фирмы в статусе унитарного предприятия либо третьих лиц, которые сформировали распоряжение о проведении транзакции финансовых средств, направленной на погашение требований кредиторов в процессе банкротства.

Заполняем платежку по налогам, сборам и страховым взносам: текущие нормы

Основной источник права, в котором фиксируются правила указания статуса в платежных поручениях, направляемых в банк с целью выполнения бюджетных обязательств, — приложение 5 к приказу № 107. В соответствии с данными правилами статус плательщика следует рассматривать как ключевой идентификатор лица, формирующего распоряжение о переводе финансовых средств в бюджетную систему РФ.

Соответствующие сведения должны указываться в реквизите 101 платежного поручения. В нем могут фиксироваться такие статусы, как:

- 01 — указывается налогоплательщиком в статусе юрлица (таковым может быть, например, ООО, АО, ПАО);

- 02 — указывается налоговым агентом (таковым может быть юрлицо либо ИП, которые, к примеру, обязаны исчислять НДФЛ с зарплаты наемных сотрудников и перечислять его в бюджет);

- 03 — указывается организацией ФПС (собственно, это ФГУП «Почта России»);

- 04 — указывается налоговым органом (это ФНС России и ее территориальные подразделения);

- 05 — указывается территориальной структурой Федеральной службы судебных приставов;

- 06 — указывается юрлицом, осуществляющим внешнеэкономические действия;

- 07 — указывается таможенным органом (то есть Федеральной таможенной службой);

- 08 — указывается юрлицом, ИП, нотариусом, адвокатом, главой фермерского хозяйства, которые переводят денежные средства в уплату страховых взносов и иных платежей в российскую бюджетную систему;

- 09 — указывается ИП (при уплате различных налогов, например, при ОСН, УСН, ЕНВД);

- 10, 11, 12 — указывается соответственно нотариусами, адвокатами, фермерами (также при уплате налогов);

- 13 — указывается плательщиком в статусе физлица, который владеет банковским счетом;

ВАЖНО! С 01.10.2021 ИП, адвокаты, нотариусы и главы КФХ при перечислении денег в налоговую будут указывать код статуса плательщика 13, который сейчас используют физлица.

- 14 — указывается плательщиком, который осуществляет транзакции в пользу физлиц;

- 15 — указывается кредитной структурой либо ее филиалом, платежным агентом, ФПС при составлении поручений с реестром на перевод, принятый от физлица;

- 16, 17 — указывается соответственно физлицами и ИП, осуществляющими внешнеэкономические действия;

- 18 — указывается плательщиком таможенных сборов, обязанным уплачивать их в силу закона, но не являющимся декларантом;

- 19 — указывается юрлицами, которые взимают с зарплаты наемных сотрудников долги перед бюджетом на основании полученного исполнительного документа;

- 20 — указывается кредитными организациями, а также их филиалами, формирующими распоряжения на перевод средств по отдельным платежам физлиц;

- 21, 22 — указывается ответственными участниками, входящими в состав консолидированных групп плательщиков и обычными участниками соответственно;

- 23 — указывается органом контроля за уплатой взносов во внебюджетные фонды;

- 24 — указывается физлицом, которое уплачивает страховые взносы, налоги, сборы и иные платежи в бюджет РФ;

- 25 — указывается банками-гарантами при формировании распоряжений в процессе возврата НДС, при уплате акцизов;

- 26 — указывается учредителями фирмы-должника, собственниками имущества унитарного предприятия, а также третьими лицами, намеревающимися взыскать долг с соответствующей фирмы в процессе банкротства.

Обратите внимание! С 01.10.2021 года исключены статусы: 09,10,11,12. Их заменит единый статус 13. Одновременно будут исключены следующие статусы: 18, 21, 22, 25, 26. А с 01.07.2021 будут введены два новых статуса. Каких именно и для кого они будут предназначены, см. в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Платежки в ФСС: мнение фонда

ФСС РФ в письме от 15.01.2010 № 02-13/08-13157 рекомендовал плательщикам взносов указывать в платежных документах статус 08, подтверждая этим норму, указанную в положениях приказа № 107.

Таким образом, в отношении страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в поле 101 указывается значение 08 в отношении всех категорий страхователя.

Видеоролик, разъясняющий порядок оформления платежного поручения на перечисление страховых взносов, смотрите по ссылке.

Итоги

В платежном поручении на оплату платежей в бюджетную систему РФ статус плательщика указывается в поле 101. Он представляет собой двузначный код из приложения 5 к приказу Минфина России от 12.11.2013 № 107н.

К примеру, при перечислении компанией налогов с собственной деятельности указывается код 01 «Налогоплательщик (плательщик сборов) — юридическое лицо». А при перечислении страховых взносов в поле 101 проставляется код 08.

Статус плательщика в платежном поручении в 2021 году

Один из важных реквизитов платежки при переводе денег в бюджет — это статус плательщика. В нем проставляется код, который дает налоговикам информацию о лице, составившем платежное поручение. В статье вы найдете актуальные коды статуса плательщика на 2021 год. Они помогут избежать ошибок и предотвратить появление невыясненных платежей.

- Что значит статус налогоплательщика?

- Коды статусов плательщика на 2021 год

- Где указывать статус налогоплательщика в платежном поручении

- Особенности статуса плательщика для ИП

- Образец платежного поручения со статусом плательщика

Что значит статус налогоплательщика?

Он показывает, кто делает перечисление в бюджет: организация при уплате налогов по своей деятельности, налоговый агент при уплате НДФЛ, индивидуальный предприниматель и проч.

СПРАВКА. В платежном поручении статус обозначается двузначным кодом. Все коды приведены в приложении № 5 к приказу Минфина России от 12.11.13 № 107н .

Бесплатно заполнить платежку в бухгалтерском веб‑сервисе

Коды статусов плательщика на 2021 год

По сентябрь 2021 года включительно действуют следующие значения:

- «01» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо;

- «02» — налоговый агент;

- «06» — участник внешнеэкономической деятельности (ВЭД) — юридическое лицо;

- «08» — плательщик — юридическое лицо (ИП, адвокат, нотариус, глава фермерского хозяйства), перечисляющий средства в бюджетную систему кроме налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами;

- «09» — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «12» — глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «13» — физическое лицо, уплачивающее налоги, сборы за совершение налоговыми органами юридически значимых действий, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «16» — участник ВЭД — физическое лицо;

- «17» — участник ВЭД — ИП;

- «18» — плательщик таможенных платежей, не являющийся декларантом;

- «19» — организации и их филиалы, перечисляющие средства, удержанные из заработной платы (дохода) должника — физлица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа;

- «21» — ответственный участник консолидированной группы налогоплательщиков (КГН);

- «22» — участник КГН;

- «24» — плательщик — физлицо, перечисляющий средства в уплату сборов, страховых взносов, администрируемых ФСС, и иных платежей в бюджет (кроме сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами);

- «28» — участник ВЭД — получатель международного почтового отправления.

Начиная с 1 октября 2021 года, значения «09», «10», «11» и «12» использовать нельзя. Для всех физических лиц (включая ИП, адвокатов и проч.) останется единое значение — «13» (см. «Как заполнять платежки по налогам и взносам в 2021 году: не пропустите важные новшества»).

Автоматически сформировать платежку на уплату налога по данным из декларации и сдать отчетность через интернет

Где указывать статус налогоплательщика в платежном поручении

Статус проставляется в поле 101 платежки. Ее форма приведена в приложении № 3 к положению Банка России от 19.06.12 № 383-П.

ВНИМАНИЕ. Если заполнить поле 101 неправильно, деньги попадут в разряд невыясненных платежей, а у организации или ИП появится задолженность. Тогда придется делать уточнение. Для этого надо подать заявление в налоговую инспекцию, указать в нем реквизиты платежки и сообщить, что в поле 101 допущена ошибка. ИФНС проведет сверку и зачтет средства в счет недоимки по нужному налогу, сбору или страховым взносам.

Особенности статуса плательщика для ИП

В январе-сентябре 2021 года индивидуальные предприниматели проставляют следующие коды статуса плательщика:

- «09» — при уплате налогов (кроме НДФЛ с зарплаты работников) и сборов;

- «02» — при уплате НДФЛ с зарплаты работников;

- «09» — при уплате страховых взносов «за себя»;

- «09» — при уплате страховых взносов с зарплаты работников.

Начиная с октября 2021 года, коды для ИП будут такими:

- «13» — при уплате налогов (кроме НДФЛ с зарплаты работников) и сборов;

- «02» — при уплате НДФЛ с зарплаты работников;

- «13» — при уплате страховых взносов «за себя»;

- «13» — при уплате страховых взносов с зарплаты работников.

Бесплатно заполнить платежку на уплату налога ИП с актуальными на сегодня реквизитами

Образец платежного поручения со статусом плательщика

ИП Феофанов применяет упрощенную систему налогообложения. У него трудятся два работника.

В феврале Феофанов перечислил пенсионные взносы с зарплаты своих сотрудников за январь 2021 года. В поле 101 платежки он проставил «09».

Взносы «за себя» Феофанов перечислил в марте 2021 года. При этом в поле 101 он поставил код «09». Это же значение указано в платежном поручении на уплату единого «упрощенного» налога за 2020 год. А при перечислении НДФЛ с зарплаты сотрудников ИП отражает статус плательщика «02».

Обратите внимание: ошибок при заполнении платежки на уплату налогов и страховых взносов можно избежать, если формировать платежки автоматически. Некоторые веб-сервисы для сдачи отчетности (например, «Контур.Экстерн») позволяют сформировать платежку в один клик на основе данных из декларации (расчета) или присланного инспекций требования об уплате налога (взноса). Все необходимые реквизиты — коды для статуса плательщика, КБК, УИН, данные получателя — обновляются в сервисе автоматически, без участия пользователя. При заполнении платежки актуальные значения подставляются автоматически.

Статус плательщика 24. Что это?

Статус плательщика – правовое определение объекта, осуществляющего денежные переводы и оформляющее расчетные документы. В РФ положение плательщика определяется специальными кодами, списки которых опубликованы в данной статье. По личному состоянию плательщик имеет право оплачивать начисленные налоги и иные сборы в бюджет страны, различные внебюджетные фонды.

Статус составителя перевода

Статус составителя перевода и статус плательщика это одно и то же. Оба определения указывают на физическое или юридическое лицо, которое оформляет расчетные документы на денежные трансакции.

Определение статуса «24»

Номер статуса налогоплательщика пригодится при уплате налогов и сборов в бюджетные фонды РФ. Сам код необходим для определения плательщика в системе ФНС. Указывается особый код в поле №101 платежки.

Статус «24» – определение исключительно физического лица, то есть человека не ведущего юридическую деятельность. В платежном поручении код «24» проставляется при уплате денег в бюджет страны:

- Налоговые взносы.

- Страховые взносы «за себя».

- Взносы по статье «травматизм».

- Прочие взносы, находящиеся под мониторингом налоговиков.

Указывается код плательщика не только в платежках, но и в инкассовых поручениях и платежных ордерах.

Коды статусов плательщика (список)

Коды статусов налогоплательщика в РФ (последняя версия) поможет заполнить поле 101 платежного поручения. Полный список кодов:

- Владелец ИП.

- Налоговый агент. Уплата налога на прибыль.

- Отделение федеральной почтовой связи, осуществляющее платежи физическим лицам.

- Налоговики, их филиал или отделение ФНС.

- ФССП или ее отделения.

- ИП (участник внешней экономической деятельности).

- Таможня.

- Юр. лицо, контролируемое налоговыми органами.

- Юр. лицо (ИП, компании, предприниматели), уплачивающее налоговые сборы, страховые взносы. Исключаются выплаты по статье «Травматизм».

- Нотариус (частная практика).

- Адвокат (частная практика).

- Глава с/х.

- Физ. лицо.

- Плательщики, осуществляющие выплаты физ. лицам.

- Кредитно-финансовая организация или ее территориальный филиал.

- Физ. лицо – участник внешней экономической деятельности.

- Юр. лицо (ВЭД).

- Неналоговый декларант РФ, уплачивающий таможенные сборы.

- ИП (филиалы), перечисляющие удержанные из заработной платы сотрудников деньги. Перечисление денег в счет долгов физических лиц на основании судебных решений, ИД от ФССП.

- Кредитные организации, составляющие распоряжения о трансакциях физ. лиц.

- Участник консолидированной группы плательщиков, несущий ответственность.

- Участник консолидированной группы.

- Служба контроля за выплатами страховых взносов.

- Физ. лицо, уплачивающее налоги и сборы, кроме сборов, администрируемых ФНС и таможней.

- Банковские организации, составляющие распоряжения от имени физ. лиц и являющиеся гарантом выполнения денежных переводов.

- Плательщик, являющийся одновременно участником или получателем международного почтового отправления.

Полный список кодов превышает указанный ранее, но и в нем не хватает одного – кода для самозанятых. Определение самозанятого гражданина появилась в налоговом словаре не так давно, но законом РФ определено особое положение данных лиц. Налоги самозанятые граждане платят не так, как ИП. Перечисления производятся через мобильное приложение «Мой налог», к которому подвязывается банковская карта.

Как и при уплате обычного налога НДФЛ или НДС онлайн составляется платежка, в которой следует указать код. Что указывать самозанятым? Коды физических лиц.

Если указать неправильный статус

При указании неправильного статуса не избежать проблем – пени, штрафы. Если поняли ошибку самостоятельно, подайте в ФНС заявление об уточнении реквизитов платежа и статуса. Заявление составляется на простом листке А4 в свободной форме без бланков или шаблонов. Чтобы инспекторы помогли вам в кратчайшие сроки, предоставьте всю необходимую информацию:

- Ф.И.О. физического лица или полное название юридического лица.

- Ваш идентификатор как налогоплательщика.

- Копия платежного поручения, в котором была допущена ошибка.

Если ошибку или опечатку обнаружил инспектор, он сам свяжется с вами для выяснения информации. Обычно в подобных случаях плательщики получают почтовое уведомление с кодом ошибки «15». Затем придется возвратиться к списку документов, необходимых для исправления опечатки.

При ошибочных реквизитах или неправильных кодах платеж застрянет в системе или у плательщика появится задолженность.

Чаще всего ошибки возникают с указанием кода «24», когда юридические лица платят налог «за себя». Владельцы ИП считают, что при уплате личного налога они имеют право проставить код физического лица. Это неверно и ведет к нежелательным последствиям.

Редко, но ошибки совершаются и инспекторами. В случае если фирму или владельца ИП просто не нашли в базах данных, в платежке ставится код «24». Предприниматель, заметивший ошибку, должен явиться в местное отделение налоговиков.

Коды платежей в декларации по НДС

В отчетности по НДС для налоговой следует указывать более полные данные, в том числе и коды следующих операций:

- 1010831 – безвозмездная передача имущества органам власти и управления (или самоуправления) в целях поддержания стабильно-положительной ситуации и предотвращения распространения коронавируса;

- 1011450 – безвозмездная передача личного имущества в государственную казну;

- 1011451 – безвозмездная передача личного имущества в казну РФ для помощи в освоении Антарктики.