В какой бюджет платится налог по УСН?

Всё об упрощенке 6%

Если вы открыли ИП или только планируете, эта статья для вас. Мы рассказываем о самой популярной системе налогообложения — упрощенке 6%.

В прошлой статье мы дали простую инструкцию: что и когда платить. А в этой разбираемся в ошибках, в каком городе можно платить меньше 6% и кому нельзя работать по УСН. Статья подходит предпринимателям без сотрудников.

Что такое «упрощенка»

Упрощенка или УСН — это одна из систем налогообложения. Она «упрощенная», потому что отчитываться нужно раз в год и рассчитывать один налог.

Упрощенная система бывает двух видов: «Доходы» или «УСН 6%» и «Доходы минус расходы», по-другому — «УСН 15%». Они отличаются принципом расчета налогов.

На упрощенке 6% налог платится с дохода. Ваш доход — 300 000 за год, вы считаете налог с 300 000 рублей. Ничего дополнительно учитывать не надо.

На упрощенке 15% налог надо платить с разницы между доходами и расходами. Вы заработали 300 000 рублей и 100 000 потратили, ваш налог — это 15% от 200 000 рублей или с разницы между доходами и расходами.

Расходы — это не всё, что вы потратили. У налоговой есть список трат, на которые можно уменьшить налог. Поэтому просто так налог не рассчитать, придется узнавать правила налоговой. Но об этом в другой раз, пока разберемся с упрощенкой только по доходам.

Кто вправе работать на УСН

Для работы на упрощенке ИП обязан соблюдать три условия.

Объем доходов за год. До 2017 года максимальный объем был 60 млн рублей, теперь порог выше — 150 млн рублей в год.

Сфера работы. ИП не может добывать, продавать полезные ископаемые и выпускать подакцизные товары, вроде духов «Розовый индюк», рома, сигарет и бензина. В общем, если планируете стать нефтяным магнатом, УСН не подойдет.

Количество сотрудников. Для упрощенки на вас должно работать не больше ста человек. Это штатные сотрудники и те, кто работает по договору подряда.

Количество сотрудников считается за отчетный период. Это значит, что не должно быть больше ста человек в среднем за первый квартал, полугодие, девять месяцев и год.

Кому выгодно УСН 6%

Упрощенка 6% подходит, если предприниматель почти ничего не тратит на бизнес или тратит, но редко. Например, не надо платить за склад, товары, аренду офиса или бумагу для сотрудников.

Бухгалтеры Модульбанка считают, что упрощенка 6% выгодна, если расходы не больше 60% годового дохода.

Например, если доход за год — миллион рублей, а расходов — 700 000, с упрощенки 6% вы платите 60 000 рублей, это налог с дохода. С упрощенки 15% налог меньше — 45 000 рублей, это налог с разницы между доходами и расходами.

Пример условный, потому что налоговая еще должна принять расходы на семьсот тысяч, а налог можно сократить на сумму взноса, но разница в сумме налога может быть такой.

Что показывает ставка

Ставка налога показывает, сколько процентов от налоговой базы надо заплатить. Для упрощенки 6% налоговая база — это доходы. Вы получили за год 300 000 рублей, ваш налог — 18 000 рублей или шесть процентов от трехсот тысяч.

Не во всех регионах одинаковая ставка. В большинстве регионов она шесть процентов, но по закону регионы могут снизить ставку с шести до одного процента.

Раздел на сайте налоговой об УСН и ставке

Во Владимирской области можно платить 4% с дохода. Для этого надо выпускать одежду, безалкогольные напитки в бутылках или мебель.

Регионы сами определяют ставку для налога и ставка может меняться. Ставки можно посмотреть на сайте налоговой в разделе «Региональное законодательство». Чтобы бы вам было проще, мы нашли таблицу Минфина со ставками по регионам.

С какого дохода платить

На упрощенке 6% налог платится с основного и дополнительного дохода.

Основной доход — это всё, что вы получили за работу. При этом не важно, как вы получили: безналичным переводом, наличными, купюрами, мелочью или верблюдами. Это всё — ваш доход, и вы платите с него налог.

Дополнительный доход — это доход, который не связан напрямую с работой. Такой доход называется «внереализационный». Что считать таким доходом, описывает 248 статья Налогового кодекса. Дополнительный доход — это:

- проценты на остаток по расчетному счету;

- проценты по вкладам ИП;

- штрафы, которые заплатили партнеры за нарушение договора;

- курсовая разница при продаже или покупки валюты. Разница считается между курсом, по которому вы поменяли валюту, и курсом Центробанка.

В целом правило такое: если вы что-то заработали, вы платите налог.

За что не надо платить налог

Но всё же есть то, что не облагается налогом. При расчете налога не надо учитывать:

- кредит, займ, залог или банковскую гарантию;

- деньги за возврат от поставщиков;

- возврат от налоговой, если заплатили слишком много;

- задаток или обеспечительный платеж;

- безвозмездную денежную помощь;

- оплату по агентскому договору или договору комиссии, которую вы переведете клиенту. В договоре такой клиент называется «принципал» или «комитент»;

- грант или целевое финансирование.

Самое частое исключение — если ИП переводит собственные деньги с личного счета на расчетный. Эти деньги не считаются доходом, поэтому платить с них налог не надо.

Когда платить налог

На упрощенке налог платят четыре раза. Три раза за текущий год, такие платежи называются «авансовыми». И четвертый раз — в следующем году, на языке налоговой это «итоговый» платеж.

Налоговый период

За первый квартал

30 апреля следующего года

Деньги могут идти до налоговой три дня, а если платите в выходной день или праздник, еще дольше. Банки переводят деньги в другие банки только по рабочим дням — в дни работы межбанковских платежей. Это правило Центробанка. Чтобы не опоздать с налогами, надежнее не откладывать оплату налога на последний день.

За какой период считать

Иногда из-за названия налогового периода появляется путанница. ИП заплатил налог за первый квартал, а потом надо платить за первое полугодие. При этом первый квартал входит в полугодие и непонятно, какой доход считать.

Чтобы вам не путаться, держите формулу. Сначала надо сложить доход за отчетный период: отчитываетесь за полугодие, значит, складываете доход за полугодие. Потом с этого дохода рассчитываете налог и из него вычитаете налог, который заплатили. То что осталось — и надо заплатить.

Предприниматель Федор за первый квартал получил 200 000 рублей и заплатил налог, за второй — получил еще 200 000 рублей. Теперь он рассчитывает полугодовой налог.

Налог за полугодие — 12 000 рублей. Федор считает так:

- полугодовой доход = 400 000;

- налог за полгода = 24 000;

- оплаченный налог = 12 000;

- остаток для оплаты = 12 000 рублей, или 24 000 минус 12 000.

Кажется, что расчет сложный и проще посчитать налог за нужный квартал. Например, платим за первое полугодие и с первым кварталом уже рассчитались, значит, считаем налог только за второй квартал. Так тоже можно, но есть риск забыть о платеже от клиента, а потом получить штраф.

Чтобы не путаться и не рисковать штрафом, надежнее рассчитывать налог от дохода за весь период — за первый квартал, первое полугодие, девять месяцев и год. Тогда ничего не пропустите.

Ошибки в расчете налога

С расчетом налогов есть детали, которые не всегда очевидны и приводят к ошибкам в расчетах. Вот несколько самых частых.

Рассчитывать налог не с полной суммы платежа. По Налоговому кодексу, доход — это вся сумма поступлений, которая связана с продажей. Это значит, сколько покупатель заплатил за книгу, такой и доход. Подвох в том, что на счет ИП может прийти не вся сумма от покупателя.

Первый случай — это платежи через эквайринг. Владелец интернет-магазина принимает оплату через сайт. Оплату на сайте организовал партнер — провайдер эквайринга. С каждой покупки партнер забирает себе комиссию, поэтому на счет владельца магазина приходит не вся сумма платежа.

Покупатель на сайте оплатил 1000 рублей. С тысячи рублей партнер забрал комиссию два процента или двадцать рублей, поэтому на счет владельца магазина пришла не тысяча, а 980 рублей. При этом налог надо платить со всей тысячи.

Второй случай — работа с курьерской службой. Владелец магазина работает с курьерской службой. Когда служба получает деньги от клиентов, она переводит магазину не всю сумму. Из денег за покупку она вычитает свое вознаграждение, поэтому на счет ИП приходит меньше, чем заплатил покупатель. А налог надо считать с полной суммы оплаты, без вычета комиссии.

Учитывать доход не за ту дату. Для налоговой вы получили доход в тот момент, когда клиент оплатил заказ. Некоторые ИП считают дату оплаты — день, когда деньги оказались на счете. Это ошибка, потому что налоговой неважно, когда деньги оказались на счете.

Книжный магазин продает через сайт и работает с курьерской службой. Если покупатель платит наличными, он передает деньги курьеру.

Покупатель заплатил за книгу 30 марта, деньги отдал курьеру. Курьер передал деньги магазину через месяц, 30 апреля. Кажется, оплату надо включить в доход за полугодие, но это не так. Оплата должна быть в доходе за первый квартал.

Дата получения дохода — дата, когда покупатель заплатил за книгу или 30 марта. А курьер может отдать деньги хоть через год.

Не считать взаимозачет. Иногда проще заплатить не деньгами, а рассчитаться товаром, это законно. Но чтобы не было проблем с налоговой, с товара тоже нужно заплатить налог.

Предприниматель продает рекламу на сайте, его клиент — магазин гаджетов. Предприниматель предлагает платить не деньгами, а новым айфоном, и клиент соглашается.

ИП не получил деньги на счет, но для налоговой айфон — это доход. Для расчета налога ИП должен учесть его стоимость в магазине клиента. Если он стоит сто тысяч, ИП платит налог со ста тысяч.

Нет единого правила, какую стоимость товара учитывать. Надежнее указывать стоимость, по которой ваш партнер продает товар всем остальным, тогда у налоговой не будет вопросов. Чтобы было еще меньше вопросов, к взаимозачету понадобится документ — соглашение о зачете встречных требований.

Бухгалтерия клиентам Модульбанка: считаем налоги, сдаем отчетность, сами разговариваем с налоговой. Бесплатно, за 11 000 рублей в год или за 21 000 рублей в квартал, в зависимости от сложности.

Для соглашения нет строгой формы. Вы пишете, что вы или ваш партнер сделали и на какую сумму и что вы оба решили зачесть работу не деньгами, а самой работой по такой-то цене и описываете принцип расчета цены. Правило одно: чем точнее описываете принцип расчета цены, тем больше веры в соглашение.

Какие документы ждет налоговая

Предприниматель на упрощенке 6% готовит два документа — налоговую декларацию и книгу учета расходов и доходов.

Налоговая декларация — это отчет о бизнесе, по нему налоговая сверяет расчет налогов. Вы готовите ее раз в год и сдаете тоже раз в год.

Для ИП на упрощенке 6% в Модульбанке есть бесплатная бухгалтерия

У декларации есть фиксированная форма, ее менять нельзя. Заполнить декларацию можно самим на компьютере или поручить специалистам. Для этого подойдет интернет-бухгалтерия или банковский бухгалтер.

Срок сдачи — до 30 апреля следующего года. Если день выпадает на выходной или праздник, срок сдвигается на ближайший рабочий день. Из-за выходных и праздников отчет по УСН за 2016 год сдавали до 2 мая 2017 года.

Декларацию надо сдавать всегда. Если дохода не было, декларация всё равно нужна, она называется «нулевая».

Книга учета расходов и доходов — это записи о ваших доходах. Книгу вы не показываете налоговой, но всё равно ее лучше заполнять. Если налоговая решит ее проверить, а книги не будет, вам грозит штраф 10 000 рублей или больше.

У книги доходов есть шаблон. Его можно скачать с сайта и заполнить на компьютере. Книгу надо заводить, даже если не было дохода за год.

Кроме налога

Кроме налога предприниматели платят страховые взносы. Страховые взносы — обязательные: их надо платить каждый год, даже если не было дохода.

Взносы состоят из двух частей: фиксированная часть — 36 238 рублей, и дополнительная — 1% от дохода за год. Дополнительный взнос платится, если доход больше 300 000 рублей в год. Это цифры на 2019 год.

Календарь для упрощенки 6%: когда и что платить

Сроки для оплаты такие: фиксированную часть взноса — до 31 декабря, дополнительную — до 1 июля следующего года.

Фиксированный взнос выгоднее платить раз в квартал. Тогда можно делать налоговый вычет каждый квартал, и налог сократится на сумму взноса. Представьте, вы должны отдать налоговой за 60 000 рублей за год, а отдадите — 36 700 рублей.

Мы написали целую статью на Деле о взносах. Если кратко, заходите на сайт налоговой, заполняете платежку и платите с сайта. Никуда ходить не надо.

Одной таблицей

Мы собрали важные даты и цифры в таблицу. Сохраняйте статью в закладки, чтобы ничего не забыть.

Федеральные, региональные и местные налоги

Сегодня в бухгалтерском ликбезе Алексей Иванов рассказывает о том, как устроена российская система налогов и сборов, и какие конкретно налоги платит бизнес.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Продолжаем налоговый ликбез. Сегодня разберемся какие налоги есть в нашей стране и куда они платятся. Этому посвящена глава 2 НК РФ, но я сожму её до одного поста.

В России есть три вида налогов и сборов:

- федеральные;

- региональные;

- местные.

Федеральные налоги и сборы

Обязательны к уплате на всей территории страны, полностью описываются НК РФ. Неважно где находится налогоплательщик — правила везде одинаковы. Большая часть федеральных налогов сразу поступает в федеральный бюджет, крохи от некоторых достаются регионам. Некоторые федеральные налоги платятся всеми (например, НДС). Другие — только теми, кто занимается определенными видами деятельности (например, НДПИ). К федеральным налогам относятся:

- налог на добавленную стоимость (НДС);

- акцизы;

- налог на доходы физических лиц (НДФЛ);

- налог на прибыль организаций;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- водный налог;

- государственная пошлина;

- налог на дополнительный доход от добычи углеводородного сырья;

- налог на добычу полезных ископаемых (НДПИ).

Региональные налоги

Обязательны к уплате на территориях субъектов федерации. Общая часть описывается НК РФ, отдельные элементы налогообложения — региональными законами. Москва доверила регионам определять налоговые ставки в пределах установленного коридора, порядок и сроки уплаты налогов. Поэтому, например, транспортный налог в Челябинской области может быть вдвое выше, чем в Чеченской республике. Все региональные налоги полностью поступают в бюджет региона и платятся только теми, кто имеет определенное имущество или занимается определенным видом деятельности. Вот эти налоги:

- транспортный налог;

- налог на игорный бизнес;

- налог на имущество организаций.

Местные налоги и сборы

Обязательны к уплате на территориях городов, районов и прочих муниципальных образований. Общая часть описывается НК РФ, отдельные элементы налогообложения — решениями городских дум, советов районных депутатов и прочими нормативными актами представительных органов муниципалитетов. Местным депутатам, как и региональным, разрешено определять налоговые ставки, порядок и сроки уплаты налогов. Все местные налоги и сборы полностью поступают в бюджет муниципалитета и платятся только теми, кто имеет определенное имущество или занимается определенным видом деятельности. Всего в стране есть три вида местных налогов и сборов:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор.

Федеральные, региональные и местные налоги и сборы составляют так называемую ОСНО — общую систему налогообложения. Кроме нее НК РФ предусматривает специальные налоговые режимы, применение которых освобождает от обязанности платить некоторые налоги. Переход на них доступен для малого бизнеса, соответствующего ряду ограничений, и компаний или ИП из отдельных отраслей. Поступления от таких налогов делятся между бюджетами различных уровней. Вот перечень спецрежимов:

- единый сельскохозяйственный налог (ЕСХН);

- упрощённая система налогообложения (УСН);

- система налогообложения при выполнении соглашений о разделе продукции;

- патентная система налогообложения (ПСН).

Кроме этих налогов и сборов, есть ещё обязательные страховые взносы на пенсионное страхование, социальное страхование на случай временной нетрудоспособности и обязательное медицинское страхование, о которых я уже писал в прошлом выпуске рубрики.

Вы прослушали краткий пересказ статей 12-18 НК РФ. Респектуйте в комментариях, если чувствуете, что сэкономили кучу времени А в следующих выпусках ликбеза я расскажу как устроены налоги и сборы в целом и самые распространённые из них в частности.

Уплата налога при УСН: объект Доходы

В данной статье мы расскажем о том, как заполнять платежное поручение на уплату налога при УСН с объектом Доходы. В статье рассмотрены ключевые моменты подготовки платежного поручения:

- сроки уплаты;

- общие реквизиты;

- реквизиты получателя;

- реквизиты платежа в бюджет.

Мы также вместе проведем платеж и проверим взаиморасчеты с бюджетом.

Порядок уплаты налога

Налогоплательщики на УСН (Доходы) уплачивают:

- авансовые платежи (за 1 квартал, полугодие, 9 месяцев), срок уплаты – не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом. (п. 7 ст. 346.21 НК РФ);

- налог за год, срок уплаты — не позднее сроков, установленных для подачи налоговой декларации, т.е. до 31 марта года, следующего за истекшим (п. 7 ст. 346.21, п. 1 ст. 346.23 НК РФ).

Организации уплачивают единый налог при УСН в ИФНС по месту нахождения.

ИП уплачивают налог за год по месту своей регистрации не позднее 30 апреля года, следующего за истекшим, авансовые платежи уплачивают в том же порядке, что и организации (п. 7 ст. 346.21, п. 2 ст. 346.23 НК РФ).

Налог рассчитывается нарастающим итогом с начала налогового периода (ст. 346.21 НК РФ).

Рассмотрим подробнее порядок формирования платежного поручения и уплаты налога для УСН в программе.

У Организации на УСН (Доходы) сумма налога к уплате составила 75 000 руб.

02 апреля бухгалтер подготовил платежное поручение на уплату налога на сумму 75 000 руб. Уплата налога прошла в тот же день по банковской выписке.

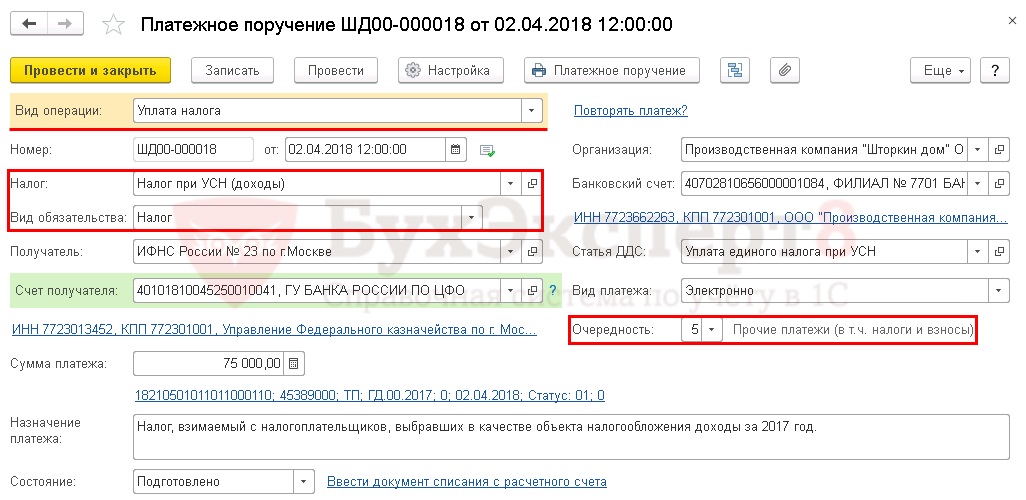

Платежное поручение на уплату налога

Общие реквизиты

Платежное поручение на уплату в бюджет налога при УСН (Доходы) формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения – кнопка Создать .

При этом необходимо правильно указать Вид операции — Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов :

- через раздел Главное – Задачи – Список задач ;

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Начисленные налоги и взносы .

Необходимо обратить внимание на заполнение полей:

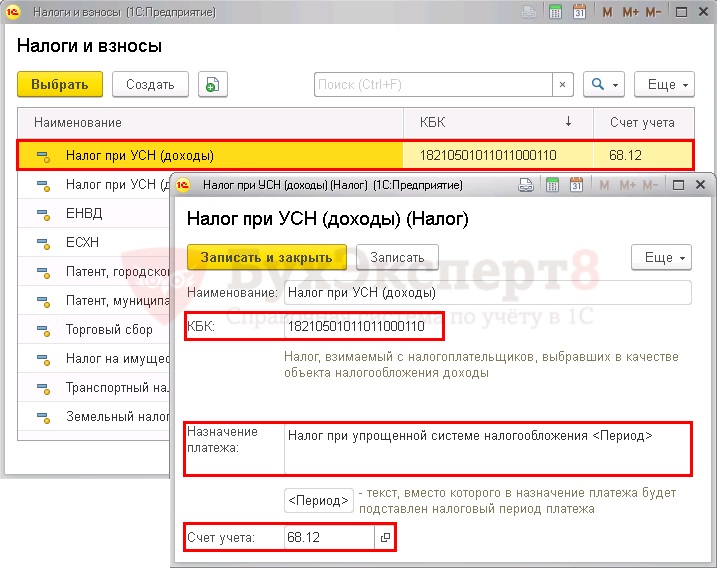

- Налог – Налог при УСН (доходы), выбирается из справочника Налоги и взносы.

Налог при УСН (доходы) предопределен в справочнике Налоги и взносы. Для него заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа ;

- счет учета налога.

Если элемент предопределен в справочнике, удалять его или менять его параметры не рекомендуется. В случае необходимости БухЭксперт8 советует создать новый элемент в справочнике Налоги и взносы , к которому следует указать свои настройки.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку (п. 2 ст. 855 ГК РФ).

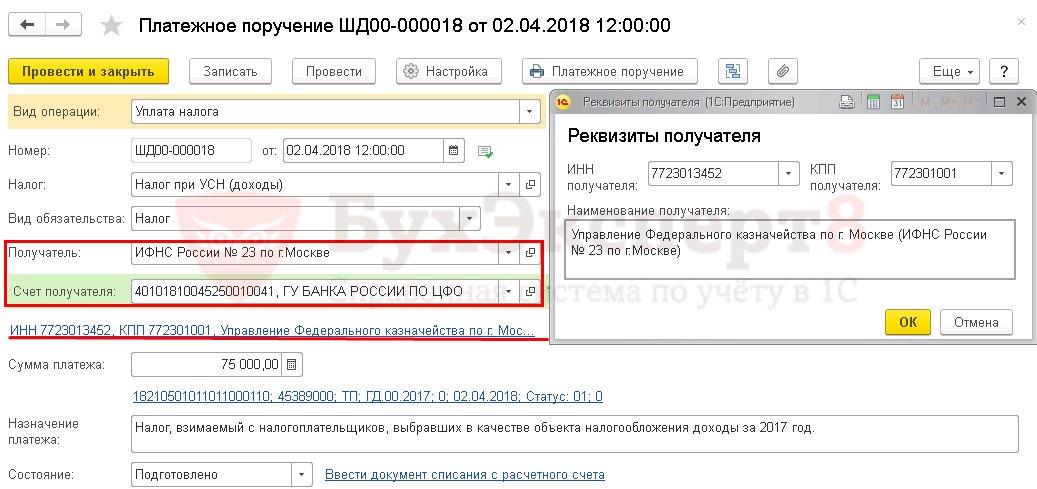

Реквизиты получателя – ИФНС

Так как получателем налога при УСН является налоговая инспекция, в которой зарегистрирован налогоплательщик, именно ее реквизиты необходимо отразить в документе Платежное поручение.

- Получатель – ИФНС, в которую платится налог, выбирается из справочника Контрагенты;

- Счет получателя – банковские реквизиты налогового органа, указанного в поле Получатель ;

- Реквизиты получателя – ИНН, КПП и Наименование получателя, именно эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

В настоящее время в программе 1С имеется возможность воспользоваться сервисом 1С:Контрагент, который позволяет автоматически заполнять и контролировать актуальность реквизитов государственных органов.

Если реквизиты потеряли актуальность, то сервис 1С:Контраген т предложит обновить их в справочнике Контрагенты прямо из формы платежного поручения. PDF

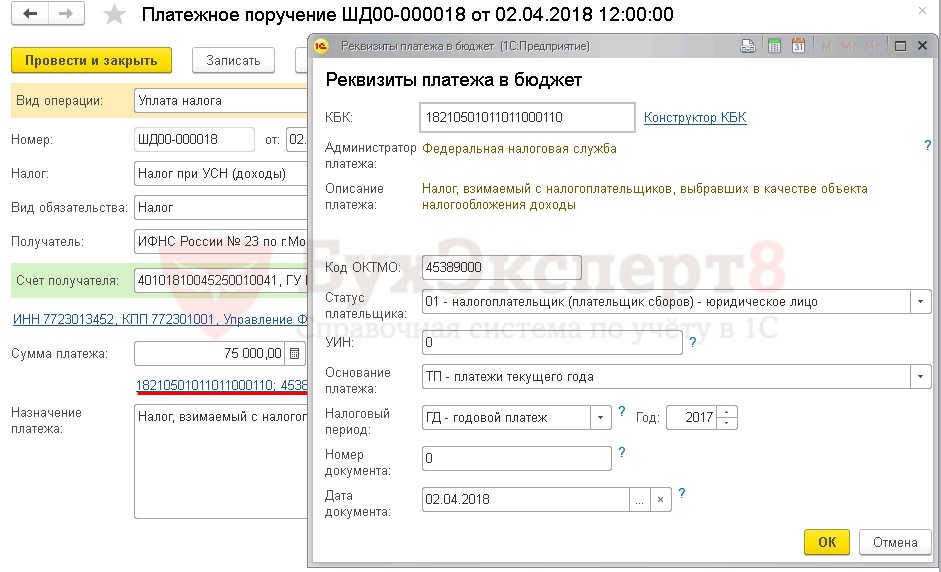

Реквизиты платежа в бюджет

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа в бюджет .

В данной форме необходимо проверить заполнение полей:

- КБК – 18210501011011000110 «Налог, взимаемый с плательщиков, выбравших в качестве объекта налогообложения доходы». КБК подставляется автоматически из справочника Налоги и взносы;

Если для какого-либо платежа в бюджет КБК не известен, то можно воспользоваться Конструктором КБК , пройдя по ссылке справа от поля КБК .

- Код ОКТМО – код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации ;

- Статус плательщика – 01-налогоплательщик (плательщик сборов)-юридическое лицо;

Плательщики налога – индивидуальные предприниматели должны выбрать:

- Статус плательщика – 09-налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами)-индивидуальный предприниматель

- УИН — 0, т.к. УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа);

- Основаниеплатежа – ТП-платежи текущего года, проставляется при уплате налога по сроку;

- Налоговыйпериод – ГД-годовой платеж, так как налог уплачивается за налоговый период – год;

- Год – 2017, т.е. год, за который уплачивается налог;

- Номер документа – 0, т.к. документом, на основании которого производится платеж является декларация, а у нее отсутствует реквизит Номер ;

- Дата документа – 02.04.2018, т.е. дата подписания декларации.

- Назначение платежа – заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать;

Распечатать платежное поручение можно по кнопке Платежное поручение . PDF

Уплата налога при УСН в бюджет

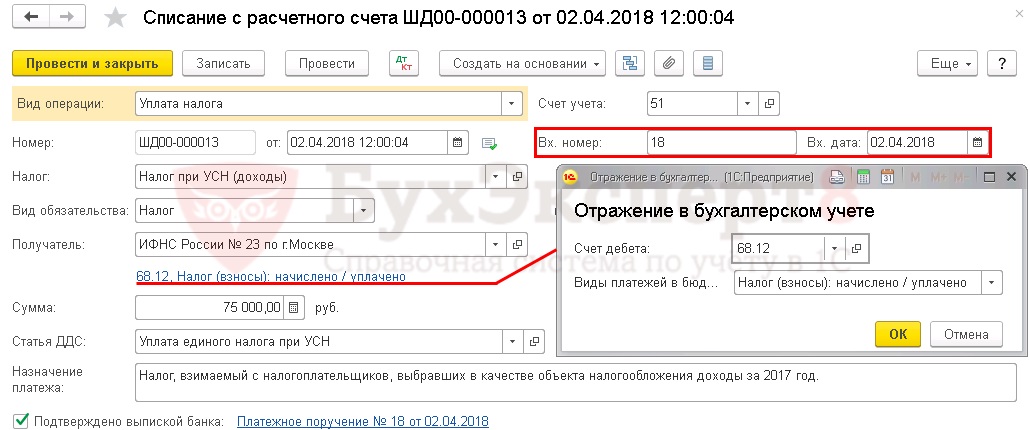

После уплаты в бюджет налога при УСН (Доходы) на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета . PDF

Основные данные перенесутся из документа Платежное поручение .

Либо его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- от – дата уплаты налога, согласно выписке банка;

- Вх. номер и Вх. дата – номер и дата платежного поручения;

- Налог – Налог при УСН (доходы), выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета ;

- Вид обязательства – Налог.

- Отражение в бухгалтерском учете :

- Счет дебета — 68.12 «Налог при упрощенной системе налогообложения»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено.

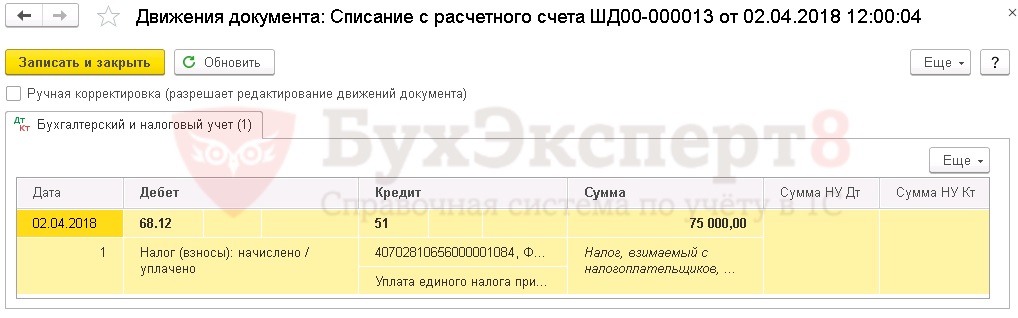

Проводки по документу

Документ формирует проводку:

- Дт 68.12 Кт 51 – задолженность перед бюджетом по налогу при УСН (Доходы) погашена.

Проверка расчетов с бюджетом по налогу при УСН

Для проверки расчетов с бюджетом по налогу при УСН (Доходы) можно создать отчет Анализ счета 68.12 » Налог при упрощенной системе налогообложения», раздел Отчеты – Стандартные отчеты – Анализ счета .

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Налоги для ИП при УСН

УСН — упрощенная система налогообложения, относится к специальным налоговым режимам. Существует два вида УСН: «Доходы» со ставкой 6% от суммы всей выручки ИП и со ставкой 15% от полученной разницы доходов и затрат.

Для стимулирования развития малого бизнеса и снижения нагрузки на предпринимателей, Правительство РФ разрешает применение дифференцированной налоговой ставки. Так регионы имеют право устанавливать ставку УСН-«Доходы» от 1% до 6% и от 5% до 15% при применении режима УСН «Доходы минус расходы». Эта практика уже применена в Амурской области, Адыгее. Кроме этого, Минфин планирует отменить сдачу налоговой декларации для ИП на УСН, применяющих , поскольку обороты итак известны.

Вместе с тем с 1 января 2021 года вступила в силу новая редакция статьи 346.20 НК РФ, где оговорены новые правила применения УСН:

Новые ставки применяются начиная с периода, в котором достигнуты указанные лимиты.

Какой вид УСН выбрать? Если у ИП есть расходы на бизнес, они составляют не менее 50% оборота и их можно подтвердить, рациональнее перейти на «Доходы минус расходы». Налог рассчитывается исходя из чистой прибыли (доход — расход = прибыль). А чистая прибыль окажется значительно ниже, чем общая полученная вами сумма — значит, и налог будет меньше.

Три налога для ИП на упрощенке

ИП с УСН обязаны уплачивать в госбюджет 3 вида налогов:

Получается, что отпадают НДФЛ, налог на имущество и НДС. Эти 3 вида налога для ИП заменяются единым налогом по УСН. Впрочем, есть оговорки. К примеру, НДФЛ нужно уплатить с доходов в виде дивидендов.

В каких еще случаях платят НДС:

- при ввозе продукции на территорию России;

- если ИП исполнял функции налогового агента. Налоговый агент — физлицо или организация, обязанные рассчитать, удержать и уплатить налог государству за другого налогоплательщика. Например, предприниматель купил товары у иностранного лица. Иностранец не состоит на российском налоговом учете. Поэтому за него налог в бюджет государства платил ИП;

- если ИП — участник договора товарищества. Существуют разные виды такого соглашения. Самый понятный на практике — договор простого товарищества. Несколько ИП объединяют свои капиталы, совместно работают, чтобы извлекать прибыль и добиваться иных не запрещенных законом целей;

- при аренде государственного имущества — согласно п. 3 ст. 161 НК РФ арендатор обязан уплатить НДС даже если в договоре аренды сумма указана без НДС.

На уплату налога на добавленную стоимость ИП может перейти добровольно. Это обоснованно, если вы сотрудничаете с фирмами, которые тоже платят этот налог.

Как платить страховые взносы

Страховые взносы — это отчисления в Пенсионный фонд — ПФР, Фонд обязательного медицинского страхования — ФОМС и Фонд соцстрахования — ФСС. ИП обязан платить взносы лично за себя в любом случае, даже если он работает в одиночку и не имеет сотрудников. Когда бизнесмен нанимает людей, он обязан дополнительно перечислять взносы и за них.

За себя

Страховые взносы «за себя» в 2021 не изменились, их сумма осталась на уровне 2020 года и составляет 40 874 рублей. Размер взносов не имеет привязки к региону, распределение одинаково:

страховые на пенсионное обеспечение — 32 448 рублей в год

в фонд обязательного медицинского страхования — 8 426 рублей в год

В ФСС взносы за себя предприниматель платит добровольно, установленный размер отчислений отсутствует. Оплата ФОМС дает доступ к бесплатной медицинской помощи — обращению в поликлиники, вызов скорой помощи. Для оплаты больничного, декретных необходимо платить сборы в ФСС, причем, выплаты возможны только если взносы платились в предыдущем отчетном периоде.

Если доход предпринимателя за год превышает 300 000 рублей, ИП обязан перечислять на свое пенсионное страхование 1% от суммы превышения.

Например, доход ИП на УСН за год составил 700 000 рублей, дополнительное необходимо заплатить:

(700 000 — 300 000) х 0,01 = 4 000 руб.

Уплата страховых взносов не зависит от дохода. Если предприниматель не ведет деятельность, но стоит на учете в ФНС, его бизнес убыточный, прибыли нет, обязанность вносить средства на свое страхование остается, за исключением следующих случаев:

- ИП он по призыву проходит военную службу;

- ухаживает за , ребенком, не достигшим 1,5 лет, либо за пожилым родственником старше 80 лет;

- живет в отдаленной местности с супругом — военнослужащим, который проходит службу по контракту;

- живет за границей с супругом — дипломатическим работником, направленным за рубеж.

Для освобождения от уплаты налогов необходимо предоставить подтверждающие документы в ФНС по месту сдачи отчетности.

За работников

Страховые взносы за наемных работников, в отличие от ситуации с НДФЛ, предприниматель уплачивает не из зарплаты персонала, а из своего дохода.

Обязательные сборы распределяются так:

То есть работодатель платит суммарно 30% за каждого сотрудника сверх его зарплаты.

Однако установлен новый предельный доход, по достижении которого ставки меняются. В частности, когда доход за год превышает 1 292 000 руб., на пенсионное страхование сотрудников отчисляется не 22%, а 10%. Есть подобные условия и для взносов на социальное страхование. Если доход превысил 912 000 руб., с ИП снимается обязанность делать отчисления за работников в ФСС.

За своих сотрудников предприниматель обязан платить ежемесячно — до 15 числа месяца, идущего за отчетным.

Как платить налог по УСН

Упрощенка налагает обязанность вносить налоги авансовыми платежами.

Авансовый платеж — это сумма, уплаченная в течение года в счет общей величины налога. Внести весь налог при УСН нужно до 30 апреля года, идущего за отчетным. Авансовые платежи были созданы, чтобы бизнесменам не пришлось уплачивать сразу большую сумму. При такой системе сумма налога по УСН разбивается на части и постепенно уплачивается в течение года.

Авансовые платежи вносятся нарастающим итогом, за 1 квартал (3 месяца), за 6 и 9 месяцев. Соответственно, платим до 25 апреля, до 25 июля, до 25 октября. Оставшуюся часть нужно перечислить до 30 апреля следующего года.

Налог ИП при УСН «Доходы» может быть понижен на сумму страховых взносов, включая 1%, уплаченный сверх дохода 300 000 рублей. Величина взносов вычитается из облагаемой базы как авансовый платеж. Для вычета все авансовые платежи необходимо отразить в налоговой декларации. Если работников нет, предприниматель может снизить налоговую базу на сумму всех взносов, которые делает за себя. Если сотрудники есть — не более чем на 50%.

Разберем, как платить налоги авансом при УСН «Доходы — расходы».

В 2020 году ИП на УСН имеет такие показатели работы:

Считаем авансовые платежи:

(360 000 — 220 000) х 15% = 21 000 руб. (до 25 апреля 2020 г.)

(680 000 — 460 000) х 15% — 21 000 = 12 000 руб. (до 25 июля 2020 г.).

(990 000 — 680 000) х 15% — 21 000 — 12 000 = 13 500 руб. (до 25 октября 2020 г.)

(1 300 000 — 860 000) х 15% — 21 000 — 12 000 — 13 500 = 19 500 руб. (до 30 апреля 2021 г.).

Авансовый платеж по упрощенке «Доходы» рассчитывается аналогичным способом, только не отнимается величина расходов и применяется ставка 6%.

360 000×6% = 21 600 руб. (за квартал)

680 000×6% — 21 600 = 19 200 руб. (за квартал) и так далее.

Все уплаченные в отчетном периоде страховые взносы можно сразу же зачесть в счет уплаты УСН.

Что относится к доходам и расходам

Законодательство предусматривает, что не со всех доходов нужно делать отчисления. В налоговую базу не включаются:

- дивиденды — прибыль от акций;

- имущество, полученное по договорам займа, кредита;

- имущество, полученное в рамках целевого финансирования, например, гранты или средства, выделенные фондами поддержки научной, инновационной деятельности;

- пополнение счета собственными средствами;

- возвраты от контрагентов по неисполненным обязательствам;

- материальная помощь от государства.

В Налоговом кодексе строго определено, какие расходы нужно вычитать из доходов ИП на УСН. Сюда не относятся:

- расходы по реконструкции и модернизации зданий, оборудования, производственного инвентаря;

- взносы на добровольное страхование;

- взносы на негосударственное пенсионное обеспечение;

- суммы добровольных членских взносов;

- расходы на вознаграждения персоналу, не предусмотренные трудовыми договорами;

- траты на путевки в оздоровительные учреждения и прочие расходы, произведенные в пользу работников.

Расходами, которые можно вычитать, считаются арендная плата, покупка материалов, траты на потребности фирмы — они прописаны в статье 346.16 НК.

Советы

Страховые взносы за себя составляют немалую долю расходов предпринимателя. За раз перечислять 40 000 руб. накладно. Поэтому разбейте эту величину на удобные части и платите вместе с авансами по налогу. Главное, до 31 января текущего года внести полную сумму взносов. 1% в ПФР свыше дохода в 300 000 рублей можно оплатить до 30 апреля года, следующего за истекшим отчетным периодом.

На упрощенке «Доходы минус расходы» нужно подтверждать каждый расход. Налоговый кодекс устанавливает 2 требования к расходам: экономическая необходимость и документальная подтвержденность. Многие траты, необходимые ИП с точки зрения ведения бизнеса, налоговые инспекторы признают необоснованными, ведь эти расходы не прописаны в НК.

В спорной ситуации ссылайтесь на Определение Конституционного Суда № . В соответствии с ним предприниматель определяет обоснованность расходов самостоятельно и единолично. Поэтому налоговая не имеет права отказать вам в зачете расходов.

УСН в 2021 году: какие лимиты, как считать и платить налоги

В 2021 году налоговые правила сильно изменились: отменили ЕНВД, расширили сферу применения патента и добавили лимиты по упрощённой системе налогообложения. Журнал «Делобанка» уже публиковал новости по отмене вменёнки и подробный обзор по патенту . Пришло время разобраться с упрощёнкой. Рассказываем, как изменились лимиты, правила расчёта платежей и сдачи деклараций по УСН.

Если вы хотите узнать обо всех изменениях за минуту, читайте короткий обзор в конце материала.

Сроки перехода

Когда отменили ЕНВД, предприниматели стали переходить на патент, самозанятость или упрощёнку. Но если первые два налоговых режима можно выбрать в любое время, то срок перехода на УСН ограничен.

По общему правилу, компании и ИП подают уведомление о переходе на упрощёнку до 31 декабря. Для этого они заполняют форму № 26.2-1 и отправляют её в инспекцию ФНС по месту регистрации бизнеса. Если не успевают, то ИП переходят на патент или самозанятость, а юридические лица остаются на общей системе налогообложения до конца года.

Но есть одно исключение. Если в четвёртом квартале 2020 года бизнес работал на ЕНВД, подать уведомление можно до 31 марта. Важно, чтобы доход компании или ИП за первые девять месяцев 2020 года не превышал 112,5 млн рублей.

Стандартные условия

Упрощёнка бывает двух видов:

Доходы. Платите налоги по УСН только с полученного дохода. Заработали 10 млн рублей — заплатили 600 тыс. рублей по ставке 6%.

Доходы минус расходы. Платите налоги только с прибыли. Заработали 10 млн рублей, потратили 5 млн рублей — заплатили 750 тыс. рублей по ставке 15%.

Мы рассказывали в нашей статье , чем отличаются виды и какой из них лучше выбрать. Если ещё не работали на УСН, но планируете — обязательно почитайте.

Принято считать, что ставка по УСН «доходы» равна 6%, а по УСН «доходы минус расходы» равна 15%. В Москве это действительно так. Но в других регионах ставки отличаются. Например, в Санкт-Петербурге берут только 7% с прибыли, а в Ивановской области только 4% по доходам. Коллеги из «1С:ИТС» составили таблицу со ставками упрощёнки по каждому региону . Пользуйтесь!

Работать на УСН могут компании и ИП, которые соблюдают два лимита:

годовой доход — не больше 150 млн рублей;

среднесписочная численность штата за год — не больше 100 сотрудников.

Раньше при превышении хотя бы одного из лимитов организацию переводили на общую систему налогообложения. Но с 2021 года правила немного изменились.

Условия переходного периода

С 1 января 2021 года для «нарушителей» стандартных условий действует переходный налоговый режим. Лимиты повысят:

годовой доход — не больше 200 млн рублей;

среднесписочную численность — не больше 130 сотрудников.

Если предприниматели примут на работу 101-го сотрудника или заработают больше 150 млн рублей, то останутся на упрощёнке. Но будут платить больше: 8% с доходов или 20% с разницы между доходами и расходами.

Ставки единые для всех регионов. Они применяются начиная с квартала, в котором доходы или штат превысили стандартные лимиты. Если предприниматель не нарушит лимиты переходного режима, то с 1 января нового года автоматически вернётся на стандартные условия. Если нарушит — перейдёт на ОСНО.

Новые ставки действуют весь квартал, в котором произошло превышение.

На порядок сдачи отчётности переходный период не влияет. Единственное изменение — это обновленная декларация . В неё добавили строки и коды для переходного периода. Порядок заполнения и сдачи не поменялся. За 2020 год предприниматели сдают старые декларации, но за 2021 год будут принимать только новые.

Правила расчёта налогов с переходным периодом

Рассчитаем на примере. Казанский предприниматель Рифат владеет сетью ресторанов татарской кухни. Он работает на упрощёнке и платит 10% с разницы между доходами и расходами. Допустим, что за 2021 год Рифат потратит на бизнес 140 млн рублей, а заработает 180 млн. Вот как будут выглядеть доходы и расходы по кварталам.

Это значит, что рассчитывать авансовые платежи по упрощёнке Рифат будет так.

Заметьте: в третьем квартале доходы бизнеса Рифата превысят 150 млн рублей. Это значит, что переходная ставка распространится на весь доход предпринимателя в третьем квартале. Новая ставка будет действовать до конца года. Но поскольку Рифат не превысил общий лимит в 200 млн рублей, то с 2022 года вернётся на стандартные условия по упрощёнке.

Утрата права на применение УСН

Общее правило для предпринимателей: компанию или ИП автоматически переводят на ОСНО, если они превышают один из переходных лимитов упрощёнки. Например, если примут на работу 131-го сотрудника или заработают больше 200 млн рублей. Поэтому предпринимателям с большими оборотами важно контролировать финансы.

Если времени разбираться в бухгалтерии нет, можете подключить облачную бухгалтерию Делобанка. Сервис поможет проследить за доходами и расходами, рассчитать все налоги, сформировать и сдать отчётность. А если возникнут вопросы, опытные бухгалтеры Делобанка помогут с ними разобраться.

Иногда компании лишаются права работать на УСН, если нарушают запреты пункта 3 статьи 346.12 Налогового кодекса . В большинстве своём они относятся к сфере деятельности, поэтому таким компаниям ФНС сразу отказывает в переходе на упрощёнку. Например, банкам, инвестфондам, ломбардам . Но некоторые факторы могут появиться в ходе работы:

Компания открыла филиал.

Компания или ИП начали производить подакцизные товары.

Остаточная стоимость основных средств превысила 150 млн рублей.

Компания или ИП начали добывать и продавать полезные ископаемые.

Более 25% уставного капитала перешло в собственность другой организации.

Компания переходит на общую систему налогообложения в квартале, когда возник один из факторов. Если к концу года он исчезнет, можно снова вернуться на упрощёнку.

Налоговые каникулы для ИП

В 2020 году продлили налоговые каникулы по упрощёнке для некоторых предпринимателей. Теперь они закончатся только 1 января 2024 года. Не платить налоги в течение первых двух лет работы могут предприниматели, которые:

Впервые зарегистрировались в качестве ИП.

Работает в социальной, научной, производственной сфере или оказывает бытовые услуги.

Получает в этих сферах не меньше 70% от общего дохода.

Конкретный перечень видов деятельности, по которым дают налоговые каникулы, устанавливают региональные власти. Как и возможность получить налоговые каникулы. Например, Самарская и Рязанская области, Мордовия и Чувашская республика уже отменили каникулы. А вот власти Санкт-Петербурга, Свердловской и Челябинской областей сохранили.

Посмотреть список регионов и найти перечень видов деятельности можно по справочной информации «КонсультантПлюс» .

Коротко о новых правилах упрощёнки в 2021 году

Если предприниматели превысил стандартные лимиты по доходу в 150 млн рублей или штату в 100 человек, они платят налоги по переходному режиму. Для УСН «доходы» — по ставке 8%, «доходы минус расходы» — по ставке 20%.

Переходный режим действует начиная с квартала, в котором был превышен один из лимитов. Если бизнес не превысит лимиты в 200 млн рублей по доходу и 130 человек по штату, он вернётся на стандартные условия с нового года.

Обычно перейти на УСН можно только с нового года. Но если в четвёртом квартале 2020 года бизнес работал на ЕНВД, подать уведомление можно до 31 марта 2021 года.

Предприниматели будут сдавать новую декларацию за 2021 год. В неё добавили строки и коды для переходного режима.

Если ИП впервые зарегистрировался и начал работать в социальной, научной или производственной сфере, он получит налоговые каникулы до конца 2023 года. Виды деятельности и условия зависят от региона.

Какие налоги платят ИП и ООО на УСН

Непростой путь обычного российского предпринимателя, начиная с появления идеи и заканчивая отладкой внутренних процессов работы предприятия, обязательно включает в себя один немаловажный аспект – выбор системы налогообложения. Прежде чем остановиться на той или иной налоговой схеме, бизнесмены, как правило, задаются вопросом, а влияет ли организационно-правовая форма будущей компании на размер налоговой базы. Известно, например, что Упрощённый размер налогообложения в нашей стране особенно востребован и распространен.

В таком случае, работая по «упрощёнке», что выгоднее и интереснее – вести коммерческую деятельность в качестве индивидуального предпринимателя или зарегистрировать ООО?

Попробуем разобраться в данной теме.

Что отличает ИП и ООО в плане различных выплат и ответственности

Перед тем как исследовать налоговые отчисления ИП и ООО на «упрощёнке», ненадолго остановимся на том, что отличает Индивидуального предпринимателя от бизнесмена, ведущего своё дело в рамках ООО. Итак, существует несколько основных различий:

- В отличие от Обществ в ограниченной ответственностью, Индивидуальный предприниматель не является юридическим лицом, а расценивается законодательством РФ как физическое лицо;

- Индивидуальный предприниматель, в случае финансовых неурядиц отвечает перед кредиторами всем своим имуществом, причём неважно, используется оно для ведения коммерческих дел или нет – это самый большой минус и ахиллесова пята ИП. ООО несет материальную ответственность только в рамках своего уставного капитала;

- ИП обязан платить фиксированные страховые взносы в Пенсионный фонд, независимо от того, ведёт он коммерческую деятельность или, по каким-то причинам, временно прекратил выполнять свою работу. У ООО такой обязанности нет;

- Одновременно с вышеупомянутыми минусами ИП, есть у них и большой плюс. В частности, поскольку Индивидуальный предприниматель – это физическое лицо, все штрафы и административные санкции, используемые в отношении него, равнозначны тем, которые применяются к обычным гражданам РФ.

ООО таких прерогатив не имеют, поскольку они является юридическими лицами и наказания для них, как правило, в среднем в десять раз выше, чем для ИП.

Налоги ИП на «упрощёнке»: доходы или доходы минус расходы?

Прежде чем ответить на вопрос о том, какие налоги платит ИП по упрощённой форме налогообложения, напомним о том, что перейти на «упрощёнку» можно только при добровольном волеизъявлении.

Сделать это необходимо либо при регистрации предприятия, либо, если по каким-то причинам сразу этого не произошло – со следующего календарного года.

Теперь перейдем к тем налогам, которые, собственно, и обязан уплачивать Индивидуальный предприниматель, работающий по «упрощёнке». Начнём с того, что гражданин, подающий документы в Налоговую инспекцию о регистрации в качестве ИП, к основному пакету документов, при желании, должен приложить Уведомления об упрощённой системе налогообложения. При этом ему сразу следует определиться с так называемым «объектом налогообложения», говоря понятным языком, по какой налоговой ставке он будет начислять и выплачивать налоги.

Всего, на упрощённом налогообложении существует два варианта: 6% с дохода или 15% с дохода минус расход.

Расскажем о них подробнее.

Для того, чтобы выбрать, какая ставка предпочтительнее, стоит учесть сферу деятельности вновь создаваемой организации и её перспективы развития, а также предварительно просчитать предполагаемый её оборот и прибыль.

- Что такое 6% с дохода. В данном случае платится 6% от продаж или услуг со всего дохода, независимо от того, какие расходы (производственные, закупочные, зарплатные и т.д.) несёт бизнесмен. То есть, чем меньше расходов, тем этот налог интереснее для предпринимателя. Плюсы этого объекта налогообложения, в том, что при нём возможен облегчённый бухгалтерский и налоговый учёт. Также преимуществом является и тот факт, что рассчитывается он довольно просто, не требует каких-то специальных навыков, а значит предприниматель, работающий по нему, вполне может вести бухгалтерию самостоятельно.

- Что такое 15% с дохода минус расходы. Смысл этой ставки заключается в том, что при вычислении налогов нужно учитывать как доходы, так и расходы предприятия и вычислять разницу между ними. Иначе говоря, 15%-ый налог рассчитывается как разница между доходами и расходами помноженная на 15%. Чем крупнее предприятие, чем больше у него доходов и расходов и тем выгоднее использовать этот объект налогообложения. Правда, выбирая 15% с доходов минус расходы, нужно быть готовым к тому, что придётся держать штатного бухгалтера – уж очень много специфики в данном объекте налогообложения.

Нюанс! Наиболее часто 15% с дохода минус расходы выгоднее 6% с дохода на этапе становления предприятия, поскольку в начале пути фирма несёт наибольшие затраты.

Внимание: если выбран налог доходы минус расходы 15%, то крайне важно правильно рассчитывать расходную часть. Искусственное изменение, в частности, её завышение, грозит серьезными штрафами от налоговиков, а при серьёзных нарушениях возможно наказание вплоть до уголовного преследования.

Акцент: объекты налогообложения по части ведения бухгалтерии

- При ставке 6% с дохода предприниматель может не нанимать бухгалтера, и при минимальной подготовке вести бухгалтерский учёт самостоятельно.

- При 15% доход минус расход необходимо тщательно и профессионально вести бухгалтерию и готовить ряд документов по обоснованию расходов для уменьшения базы по исчислению налоговой выплаты. То есть, при выборе данного объекта налогообложения, из-за многочисленных тонкостей, обойтись без бухгалтера вряд ли получится.

Важно! Индивидуальным предпринимателям стоит помнить о том, что они имеют право на компенсацию налоговых отчислений за счет страховых взносов, уплаченных в Пенсионный фонд РФ.

Правда, данная компенсация не может превышать 50% от налогового сбора за расчетный период. Тем не менее, это право является неплохой мерой поддержки со стороны государства для представителей малого бизнеса.

Налоги ООО на «упрощенке»

Практика ведения бизнеса в России такова, что упрощенный режим налогообложения выбирают юридические лица, задействованные в сфере малого бизнеса. Связано это с теми ограничениями, которые законодатель прописал в Нологовом кодексе РФ.

В частности, работать по «упрощенке» не могут предприятия, на которых работают больше 100 человек, или имеющие годовой доход больше 20 миллионов рублей.

Чем «упрощенка» хороша для ООО? В первую очередь тем, что у ООО значительно снижается нагрузка по отчетности и ощутимо облегчается бремя по ведению бухгалтерии.

Кроме того, упрощенная налоговая схема освобождает организацию от необходимости начислять и уплачивать такие виды налогов, как налог на прибыль, НДС и налог на имущество. Правда, в этой части налогообложения есть некоторые исключения.

Например, в том случае, если ООО имеет на своем балансе какие-то ценные бумаги, приносящие доходы, она все же должна выплачивать налог на прибыль.

Чтобы подробнее узнать о всех нюансах налогоисчисления ООО по УСН, лучше всего ознакомиться с Налоговым кодексом РФ или проконсультироваться с высокопрофессиональными специалистами.

Общество с ограниченной ответственностью, выбравшее в качестве приоритета Упрощенный режим налогообложения, обязано выплачивать следующие налоговые сборы:

- Единый налог. Здесь, также как и ИП, ООО имеет возможность остановиться на одном из двух объектов налогообложения: 6% с дохода или 15% с доходов минус расходы.

- Различные взносы в страховые фонды (например, пенсионное страхование).

- НДФЛ (в случаях, если в ООО трудятся наемные работники)

Важно помнить, что на любом этапе работы предприятия, независимо от того, ИП это или ООО, и систему, и объект налогообложения можно поменять.

То есть при изменении либо появлении новых обстоятельств, есть возможность начать работать или на ОСН, ЕНВД и т.д. или же, в рамках «упрощенки» перейти с 6% дохода на 15% с дохода минус расходы и обратно. Делается это не чаще одного раза в год, с 1 января следующего года. Для этого следует всего лишь подать соответствующее заявление в налоговую инспекцию по месту регистрации и деятельности организации.