6 НДФЛ если есть обособленное подразделение?

НДФЛ при смене юридического адреса

- Отчётность в ФСС за сотрудников в 2021 году

- Отчетность в ФСС через интернет

- Как подготовить отчёт 6‑НДФЛ

- Ежемесячный отчёт СЗВ‑М в 2021 году

- Отчётность в ПФР за сотрудников в 2021 году

- Расчет по страховым взносам в налоговую в 2021 году

- Как подтвердить вид деятельности в ФСС?

- Электронные трудовые книжки и СЗВ‑ТД

- Как исправить отчёт СЗВ‑СТАЖ

- Как сдать отчёт СЗВ‑ТД

- Отчёт СЗВ‑К для Крыма

- Что такое среднесписочная численность работников и как её считать

- Как сформировать корректировку по отчёту РСВ

Справочная / Отчётность и налоги за сотрудников

НДФЛ при смене юридического адреса

Разбираемся, куда платить и как отчитываться по НДФЛ после смены юридического адреса. Инструкция будет полезна организациям и предпринимателям на УСН с сотрудниками.

Дождитесь изменений в ЕГРЮЛ / ЕГРИП

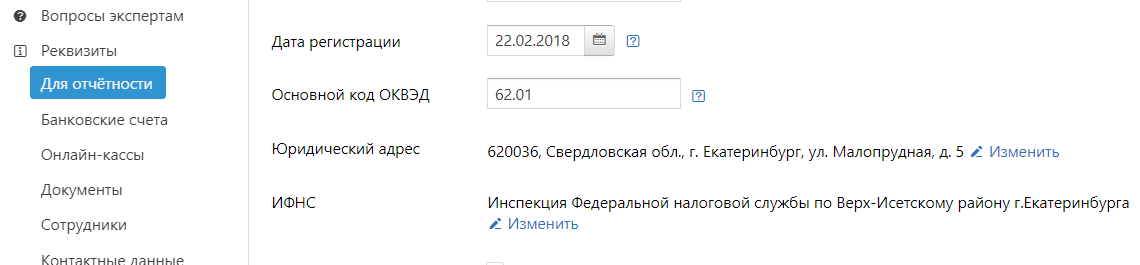

Вы сменили юридический адрес ООО или прописку ИП. Посмотрите, появились ли новые реквизиты в ЕГРЮЛ / ЕГРИП. Организациям нужно обратить внимание на ОКТМО, КПП и код налоговой инспекции. ИП — на ОКТМО и номер налоговой. Если реестр уже обновился, пора проверять реквизиты в платёжках и отчётах.

Проверьте ОКТМО — код по классификатору территорий муниципальных образований

Начисления и уплаты должны быть на одном ОКТМО. Начисления — то, что вы показали в отчёте 6-НДФЛ и должны заплатить, а уплаты — то, что вы фактически заплатили. Важно, чтобы ОКТМО в отчёте и платёжках совпадали.

Налоговая записывает начисления и уплаты в специальную карточку по расчётам с бюджетом. Новый ОКТМО означает, что вам открыли ещё одну карточку. Если продолжите платить и отчитываться, как раньше, по одной образуется переплата, а по другой — недоимка.

ОКТМО может поменяться, даже если переехали на соседнюю улицу.

После изменений в ЕГРЮЛ / ЕГРИП отчитывайтесь в новую налоговую

В идеале должно быть так: вы пишите заявление на смену юридического адреса, вас снимают с учёта в старой налоговой и передают карточку по расчётам с бюджетом в новую инспекцию. С этого момента платите и отчитываетесь только туда.

В порядке заполнения 6-НДФЛ сказано, что организации указывают код по ОКТМО того муниципального образования, где находится организация или её обособленное подразделение. Формально наличие обособки — единственная причина, когда за один период нужно сдавать отчёты с разными ОКТМО.

Но на практике бывает по-другому. Иногда из-за переезда налоговики просят сдать два комплекта отчётности.

☎️ Позвоните в новую налоговую и спросите, как сдавать 6-НДФЛ и 2-НДФЛ за период переезда.

Если скажут «сдавайте один отчёт с новым ОКТМО», измените реквизиты в Эльбе и отправляйте отчёты в новую налоговую. Правильные платёжки и отчёты будут формироваться автоматически. Больше ничего делать не нужно.

⚠️Если за период переезда попросят сдать два отчёта с разными ОКТМО, действуйте по инструкции ниже.

Как правильно заплатить НДФЛ

Предположим, запись об изменениях в ЕГРЮЛ сделана 20 мая. С этой даты перечисляйте НДФЛ и сдавайте отчёты в новую налоговую. Хронология будет такой:

Выдали зарплату за март

Заплатили НДФЛ с зарплаты за март по старым реквизитам

Выдали зарплату за апрель

Заплатили НДФЛ с зарплаты за апрель по старым реквизитам

20 мая

Появилась запись в ЕГРЮЛ: новые ОКТМО, КПП и код инспекции

Выдали зарплату за май

Заплатили НДФЛ с зарплаты за май по новым реквизитам

Чтобы в Эльбе формировались правильные платёжки, измените реквизиты на актуальные.

Как сформировать два комплекта 6-НДФЛ

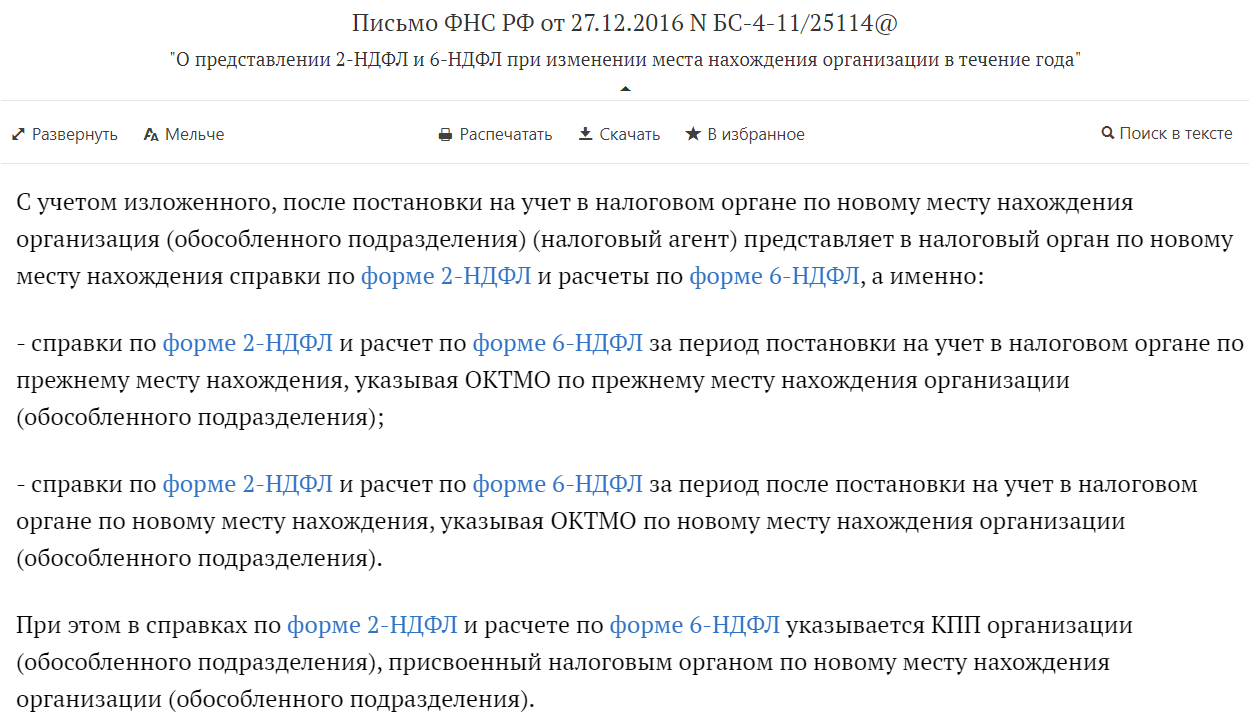

В инструкции опираемся на разъяснения из письма ФНС № БС-4-11/25114@:

Отчёт 6-НДФЛ сдают поквартально. Переезд пришёлся на май, поэтому за полугодие надо сформировать два комплекта отчётности: оба в новую налоговую, с новым КПП. В первом отчёте будут начисления до переезда и старый ОКТМО, во втором — начисления после переезда и новый ОКТМО.

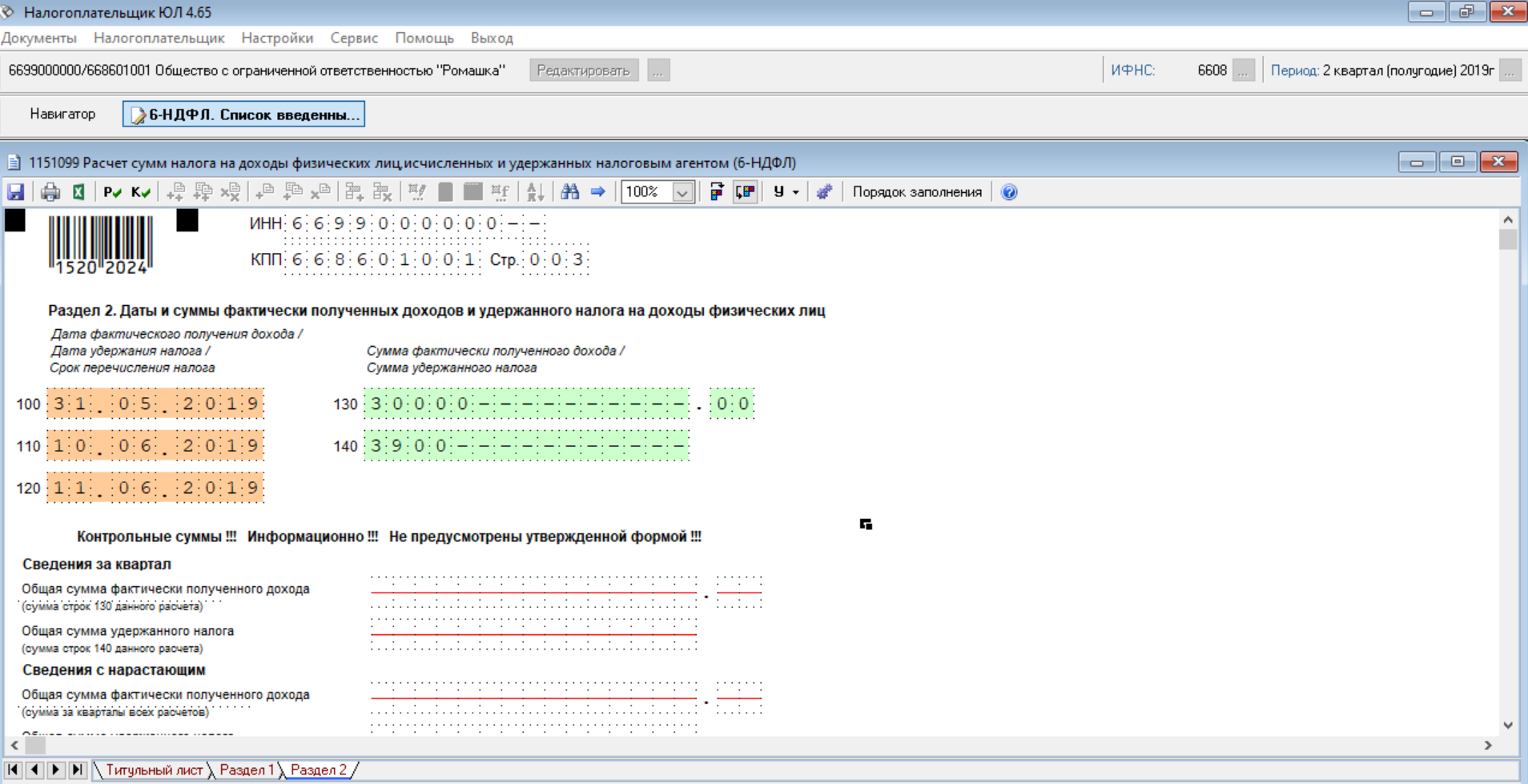

- В Эльбе найдите задачу «Сдать отчёт 6-НДФЛ за I полугодие», на последнем шаге нажмите «Сохранить файл для ИФНС» — загрузится файл отчёта в формате xml.

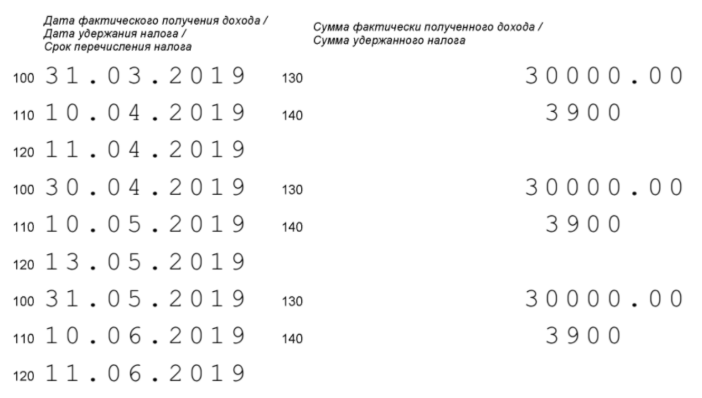

В разделе 2 — три начисления НДФЛ: с зарплаты за март, апрель и май. Если сдать отчёт в таком виде, то все они попадут на новый ОКТМО. Это приведёт к недоимкам и переплатам.

- Скопируйте отчёт. Копия понадобится позже, чтобы сделать отчёт с новым ОКТМО.

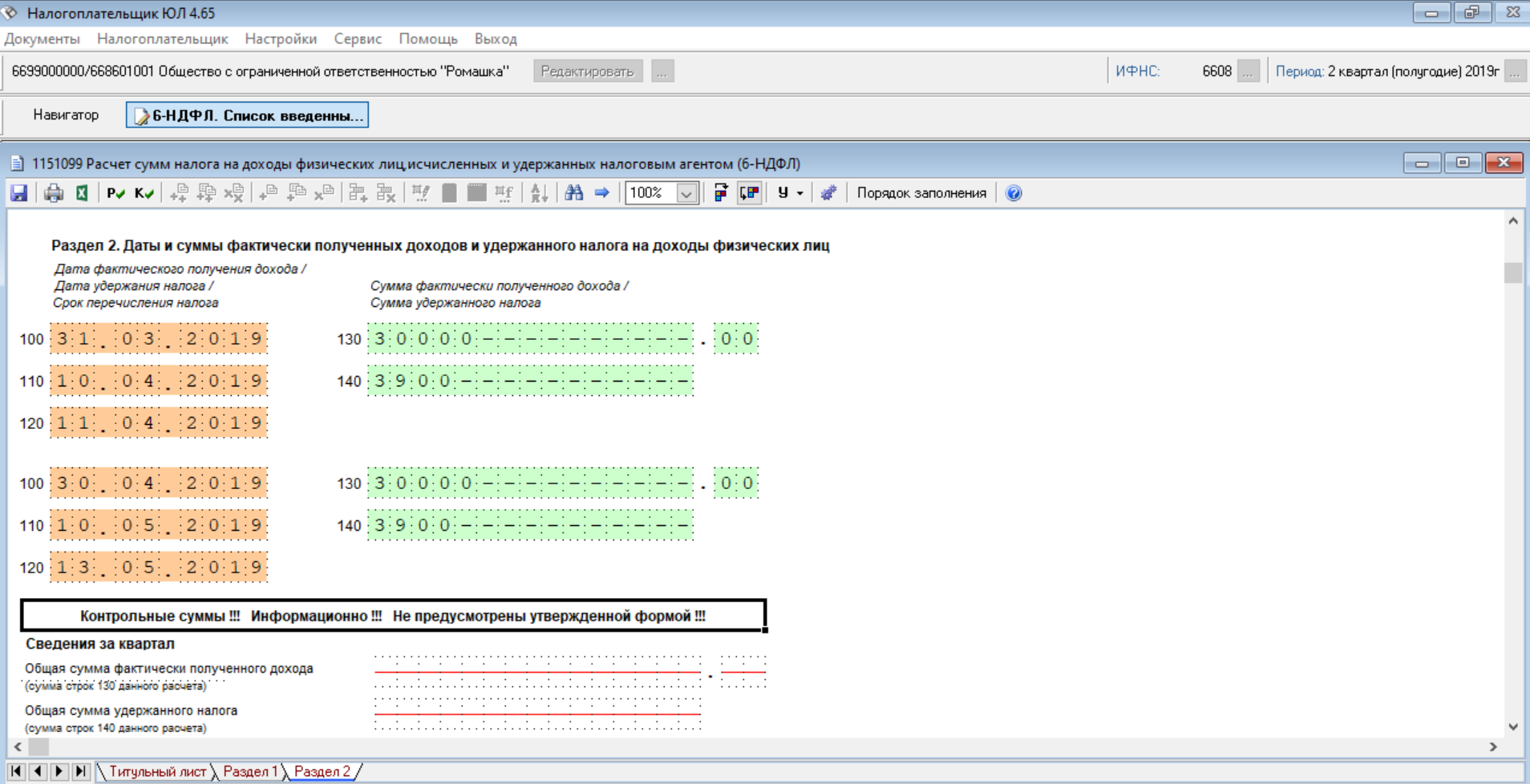

- Скачайте Налогоплательщик ЮЛ, запустите программу. Добавьте реквизиты организации в разделе «Налогоплательщик».

- Перейдите в раздел Сервис → Приём документов из файлов.

- Откройте файл, который выгрузили из Эльбы. На титульном листе укажите старый ОКТМО.

Перейдите в Раздел 2 и удалите июньскую выплату: клик правой клавишей мыши → удалить строку.

Сохраните файл на компьютере в формате xml (не Excel). Это будет первый комплект отчётности со старым ОКТМО.

- Откройте с помощью Налогоплательщика копию отчёта, выгруженного из Эльбы. Удалите первые два начисления — останется только июньская выплата. Проверьте, чтобы на титульном листе был указан новый ОКТМО. Это второй комплект отчётности за полугодие.

- После исправления присылайте отчёты нам на e@kontur.ru, мы загрузим их в вашу учётную запись для отправки в налоговую. В теме письма напишите: «подгрузка отчётов 6-НДФЛ из-за смены юридического адреса».

Отчёты за 9 месяцев и за год формируйте в Эльбе как обычно, редактировать их не нужно.

Как сформировать два комплекта 2-НДФЛ

Справки 2-НДФЛ сдают по итогам года. В первом комплекте должны быть доходы до смены адреса и старый ОКТМО, во втором — суммы после смены адреса и новый ОКТМО. Принцип такой же, как с 6-НДФЛ.

- Сформируйте 2-НДФЛ в Эльбе, сохраните файл для ИФНС. Имейте в виду: задача открывается в январе.

- Откройте справки в Налогоплательщике, отредактируйте начисления по месяцам, проверьте ОКТМО. Файлы сохраните в формате xml.

Как сдавать 6-НДФЛ и РСВ за обособленное подразделение: Берта Сергеевна знает, а вы? Бухгалтерский сериал, который вы ждете

После отпуска, о котором мы рассказывали в прошлый раз , Берта Сергеевна уже успела вернуться к работе. Но неожиданно тест на ковид ее молодого человека Андрея выдал положительный результат и, несмотря на вполне приличное самочувствие, пара вынуждена оставаться дома на самоизоляции, как и многие москвичи. Очень неудачно, ведь на носу конец квартала, пора готовить отчетность, а, как вы помните, в «Агор и партнеры» появилась обособка — магазин запчастей в Санкт-Петербурге. Главбуху Берте Сергеевне предстоит решить вопросы с организацией учета, подготовить и сдать отчетность по сотрудниками ОП.

Почему-то считается, что работа из дома это сплошной позитив. Щаз! Так считали наши бесковидные предки из 2019-го. Якобы сидишь себе на уютном диване в обнимку с ноутбуком, пьешь кофе из любимой кружки. Сказочная небыль. На самом деле, если ты дома, то по мнению родных и близких, можешь сразу совмещать в себе домохозяйку и бухгалтера — одной рукой варить борщ, другой набивать платежку.

Некоторым, в отличие от меня, работу на дом не выдают, поэтому они могут себе позволить смотреть сериалы и что-то жевать в процессе. В то время как мне приходится разбираться с новшеством — обособленным подразделением.

- Слышно меня. — кричит через экран шеф, который пытается освоить возможности современной конференцсвязи.

- Да, Бронислав Васильевич, звук отличный, давайте обсудим работу Питера. Стараюсь не улыбаться — на заднем плане у шефа диван, с которого на меня с любопытством смотрит его любимец — йоркширский терьер Бобик.

- Что там обсуждать, магазин работает, людей набрали, ты вроде говорила настроила учет у себя?

- Ну да, я уже добавила плюсом в базу Бухсофт наш филиал и теперь могу вести учет и по нему тоже, с поставщиком договорились об электронном документообороте, все накладные будут поступать ко мне и сразу подгружаться в программу, розничные продажи менеджеры будут вносить со своей стороны. В Бухсофт все онлайн , я в реальном времени увижу данные. Вопрос в другом — будем ли наделять ОП полномочиями по расчету и выплате зарплаты, будет ли там на месте сидеть отдельный бухгалтер или мне все передавать в руки Татьяны и Лены? Людей то приняли уже, надо решать сейчас, сентябрь закончился.

- Вечно вы, Берта, находите проблемы на ровном месте — какая разница, кто будет считать зарплату?, — раздражается шеф

- Разница есть. Во-первых, если ОП наделяют таким правом об этом в течение месяца надо сообщить в налоговую службу по месту нахождения головной организации . И вы в курсе чем отличаются обычное ОП, филиал и представительство? Если мы собираемся переходить на УСН (а вы такую возможность на будущий год рассматриваете), то наше ОП-филиал стало бы этому помехой, т.к. по закону организация на УСН филиалы иметь не может.

- Хмм, я как-то не подумал. Считаю, что нецелесообразно брать отдельного бухгалтера. Давайте Татьяна возьмет на себя кадры, а Леночке делегируем расчет зарплаты. Там персонала человек 10 — грузчики, продавцы, менеджер по закупу, уборщицы и все такое. Справятся.

- Согласна. Позвоню Лене, обрадую)

- Ага, — хихикнул шеф — Я прямо чувствую ее восторг, но она явно засиделась на административной работе.

- Да ладно вам, недавно меня подменяла!

- Знаю-знаю, звонила по пять раз в день и сопли распускала, но должен признать с учетом все было четко, никаких ошибок.

- Признаюсь, ей помогала поддержка Бухсофт , выдержка у ребят на линии отменная (Леночкины истерики они стойко переносили) и отвечали на все вопросы оперативно и точно.

На этом мы разговор свернули. А Лена, на самом деле, обрадовалась возможности наконец заняться бухгалтерией. Тем более участок зарплаты и кадров ей всегда нравился, недаром она дружила с нашей суровой кадровичкой Таней.

Несмотря на браваду перед шефом, я решила все-таки проверить знания зама по вопросу сдачи отчетов за ОП. Составила ей вот такой список вопросов. Попробуйте сами ответить на них (Леночка вот справилась на ура).

На самом деле я считала, что «прибавление в семействе» в виде обособки серьезно скажется на нашей работе. Все-таки розницей мы еще не занимались, а я уже и забыла как оно там.

Было время — работала бухгалтером в продуктовом магазине, с содроганием вспоминаю. Постоянные инвентаризации, грузчики подворовывали (а это регулярные недостачи, списания), продавцы постоянно менялись сменами, путали график, а потом возмущались, что им не так считают зарплату.

В «Агор и партнеры» к подбору персонала относились серьезно. Та же Леночка, несмотря на сомнения в собственной компетенции, хорошо ориентируется в вопросах зарплаты, умеет строить доброжелательные отношения как с сотрудниками, так и с клиентами. Когда мы начали пользоваться Бухсофт Онлайн , первой его досконально изучила и вникла во все тонкости именно она.

Кстати, для меня некоторые функции моего любимого онлайн-сервиса оказались приятным сюрпризом. Например, при приеме сотрудника на работу формируется сразу весь пакет необходимых кадровых документов . И, конечно, сдачу отчетности прямо из программы я уже оценила. Никаких лишних телодвижений, выгрузок-загрузок.

Вернемся к нашему импровизированному тесту. Уже ответили на вопросы?

- Если обособка не наделена правами по расчету и выплате зарплаты, то РСВ сдаем по месту нахождения головной организации , единым отчетом по всей фирме, без разбивки. Зарплату работникам при этом можно переводить с основного счета. Сейчас много разговоров про систему быстрых платежей и переводы по номеру телефона. Многие мои коллеги с ужасом воспринимают эту идею. Ха! Когда-то они с сомнением относились и к онлайн-бухгалтерии , а теперь просят «дать ссылочку». Самоизоляция поспособствовала.

- С НДФЛ немного сложнее. Налог агент должен уплачивать по месту нахождения ОП (п. 7 ст. 226 НК РФ), но это если сотрудники конкретно приписаны к данному подразделению (в трудовом договоре оно должно быть указано) или договор ГПХ заключен непосредственно с ОП, а не «головой». Получается 6-НДФЛ сдается отдельно по головному офису и обособке.

Кстати, с 2020 года правила изменились и сдача отчета и справок по НДФЛ для организаций с ОП стала проще. А с 2021 года нас ждет много изменений как по самой отчетности, так и по налогам. Все и не расскажешь в двух словах, так что не буду распространяться дальше, а то вам читать надоест.

А еще, эксперты БухСофт недавно провели бесплатный вебинар на тему отчетности за 9 месяцев — очень мне помогли. За что я еще люблю БухСофт — это возможно прокачать свои знания бесплатно. Делюсь с вами видео.

Если хотите узнать ответы на оставшиеся вопросы или задать какие-то другие по учету, советую обратиться в поддержку БухСофт , там эксперты вам все расскажут, а вот за изменениями в отчетах позволяет следить сам сервис. Обновления происходят без моего участия, поэтому нет нужды перепроверять — актуальные формы отчетов заполняются или нет. Я точно знаю — актуальные!

Пора уже и вправду садиться за компьютер и формировать отчетность, третий квартал закончился. Я еще неделю на самоизоляции, да и потом вряд ли получится выйти в офис, Москва опять переходит на удаленку.

В общем ни штрафа, ни требования вам и удачи коллеги)

НДФЛ: теперь по принципу «одного окна»

С 1 января 2020 года упростилось администрирование НДФЛ для организаций с обособленными подразделениями. Порядок уплаты налога и сдачи отчётности максимально приблизили к тому, что установлен для налога на прибыль. Разберёмся, кто и как может воспользоваться новшествами.

Новые правила уплаты налога

Новые правила уплаты НДФЛ и сдачи отчётности — справок 2-НДФЛ и расчётов 6-НДФЛ — установлены Федеральным законом от 29.09.2019 № 325-ФЗ, который внес поправки в п. 7 ст. 226 и п. 2 ст. 230 НК РФ. Обновлённые редакции вступили в силу 1 января 2020 года.

Компании с несколькими обособленными подразделениями

Теперь налоговые агенты — организации с обособленными подразделениями могут перечислять НДФЛ не по каждой «обособке», а централизовано — через ответственное подразделение или непосредственно через головную организацию. Но правило действует только в случае, если и сама организация, и обособленные подразделения (или несколько подразделений) находятся в одном муниципальном образовании, то есть имеют один ОКТМО.

А значит, новый порядок не действует, когда организация и подразделения или несколько подразделений находятся в разных районах городов федерального значения: Москвы, Санкт-Петербурга или Севастополя (письмо ФНС России от 27.12.2019 № БС-4-11/27059@).

Также новый порядок не распространяется на ИП, поскольку у ИП не может быть обособленных подразделений.

Считается, что организация находится там, где размещается её постоянно действующий исполнительный орган: генеральный директор, директор, президент. Этот населённый пункт должен быть указан в уставе организации (ст. 54 ГК РФ).

А местом нахождения подразделения признаётся место, где организация ведёт деятельность через это обособленное подразделение (п. 2 ст. 11 НК РФ).

Если обособленные подразделения располагаются в том же муниципальном образовании, что и центральный офис, то назначить одно из них ответственным и перечислять через него НДФЛ по всем «обособкам» нельзя. В такой ситуации роль централизованного плательщика может выполнять только головная организация.

Назначить обособленное подразделение ответственным и переводить через него НДФЛ за все «обособки» по данному ОКТМО можно только в том случае, если сама организация находится в другом муниципальном образовании.

Компании с одним обособленным подразделением

В п. 7 ст. 226 НК РФ говорится только об организациях с несколькими обособленными подразделениями. Если строго следовать тексту НК РФ, выходит, что если у компании только одна «обособка» с тем же ОКТМО, что «голова», перейти на новый порядок уплаты НДФЛ она не может.

Исправлять эту недоработку законодателя пришлось ФНС. Ведомство уточнило, что компании с одним обособленным подразделением тоже могут перейти на централизованную уплату НДФЛ, если у подразделения тот же ОКТМО, что и у головной организации (п. 2 письма ФНС от 15.11.2019 № БС-4-11/23247).

В этом же письме ФНС пояснила, что при переходе на централизованную уплату НДФЛ налог надо перечислять в бюджет одной платёжкой — без разбивки по суммам — и с указанием ОКТМО ответственного плательщика: головной организации или ответственной «обособки».

Мы обобщили информацию по централизованной уплате НДФЛ в таблице.

| Вариант централизованной уплаты НДФЛ | Может перейти на централизованную схему | Не может перейти на централизованную схему |

|---|---|---|

| Через центральный офис | Если головная организация имеет тот же ОКТМО, что и ОП | ОП расположено в другом муниципальном образовании или районе города федерального значения |

| Через ответственное ОП | Обособленные подразделения имеют ОКТМО, отличный от ОКТМО центрального офиса | Обособленные подразделения находятся в том же муниципальном образовании, что и «голова» |

Новые правила отчётности

Один ОКТМО — один ответственный за отчёт

Схожий алгоритм законодатели попытались зафиксировать и в части отчётности. С 2020 года компании с обособленными подразделениями могут сдавать справки 2-НДФЛ и расчёты 6-НДФЛ централизованно через головную организацию или через ответственное обособленное подразделение (п. 2 ст. 230 НК РФ).

Ограничения здесь те же самые: все подразделения, за которые отчетность сдается по принципу «одного окна», должны иметь одинаковый ОКТМО, т. е. находиться в одном муниципальном образовании. При этом если «обособки» находятся в том же муниципалитете, что и головная организация, то отчётность можно сдавать только через центральный офис. Назначить ответственное ОП в таком случае нельзя.

Причем здесь законодатели допустили ту же недоработку: в НК речь идет исключительно об организациях с несколькими обособленными подразделениями. Но эту оплошность ФНС России исправила уже упоминавшимся письмом от 15.11.2019 № БС-4-11/23247, указав, что компании с одной «обособкой» тоже могут сдавать отчётность централизованно через головной офис, если находятся в одном с ним муниципалитете.

Один расчёт или несколько?

Непосредственно из текста НК неясно, как подавать централизованную отчетность (п. 2 ст. 230 НК РФ). Нужно ли на каждое подразделение сдавать свой расчёт или всю информацию включать в единый документ?

Эти моменты специалисты ФНС или Минфина тоже пока не прояснили. Из писем ФНС можно сделать вывод, что подавать нужно один документ со сведениями обо всех доходах, которые выплатили «подведомственные» подразделения (см. письма от 27.12.2019 № БС-4-11/27059@, от 11.12.2019 № БС-4-11/25485@ и от 10.12.2019 № БС-4-11/25356@).

Это согласуется со ст. 230 НК РФ, где слова «расчёт» и «документ» используются в единственном числе. И, на первый взгляд, не противоречит Порядку заполнения 6-НДФЛ, где есть требование «разбивать» данные исключительно по ОКТМО (п. 1.10 Порядка заполнения 6-НДФЛ, утв. Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@). А раз у всех «подведомственных» подразделений ОКТМО один, то можно заполнить и один расчёт 6-НДФЛ. Это с одной стороны.

С другой стороны, в п. 2.2 Порядка говорится: если расчёт заполняет организация с обособленными подразделениями, то на титульном листе указывается КПП по месту учёта организации по месту нахождения её ОП.

Получается, что указать на едином расчёте КПП ответственной «обособки» или «головы» при действующем Порядке заполнения невозможно. Придётся оформлять несколько комплектов расчёта.

Это противоречие ФНС попыталась устранить, отметив, что расчёт надо заполнять один — по ОКТМО, а в поле КПП указывать код по месту учёта ответственной «обособки» (письмо ФНС от 25.12.2019 № БС-4-11/26751@). Но это решает проблему лишь частично, т.к. не оговаривает ситуацию, когда расчёт за подразделения подаёт головная организация из того же муниципалитета. Будем надеяться, что и в этой части ФНС пойдет навстречу налоговым агентам, разрешив формировать единый расчёт с указанием КПП центрального офиса.

Учитывать ли договоры ГПХ?

Есть и ещё одна недоработка: устанавливая принцип «одного окна» для расчёта 6-НДФЛ, законодатель почему-то указал только на доходы работников подразделений. Тогда как по общему правилу в него включаются также данные о доходах по договорам ГПХ.

По этому поводу пока нет никаких, даже косвенных разъяснений. В своих письмах ФНС цитирует п. 2 ст. 230 НК РФ как есть, упоминая только про работников. В то же время в Порядке заполнения 6-НДФЛ не говорится, что нужно заполнять отдельный расчёт по выплатам ГПХ. Поэтому полагаем, что в «централизованный» 6-НДФЛ можно включать не только выплаты в пользу работников, но и доходы по договорам ГПХ.

Как перейти на новый порядок

Здесь тоже всё неоднозначно. О переходе на централизованную сдачу отчётности и уплату НДФЛ нужно уведомить все налоговые, в которых организация состоит на учёте по месту нахождения обособленных подразделений (п. 2 ст. 230 НК РФ). При этом не оговорено, что уведомлять нужно инспекции лишь на той территории, где будет применяться новый порядок.

Другими словами, строго по букве НК РФ, если у организации, к примеру, два подразделения в Иркутске и одно в Хабаровске, то при переходе на принцип «одного окна» она должна направить уведомления сразу в три ИФНС (в Иркутск по месту нахождения каждого из подразделений и в Хабаровск). Учитывая, что налоговые органы — единая и централизованная система (п. 1 ст. 30 НК РФ), такой порядок уведомления явно избыточен. Что и подтвердила ФНС России, которая указала, что подать уведомление о переходе на централизованную уплату НДФЛ нужно только один раз — в «ответственное» подразделение (головную организацию). Все дальнейшие извещения ИФНС разошлёт сама (письма ФНС России от 27.12.2019 № БС-4-11/27059@ и от 16.12.2019 № БС-4-11/25885@).

Что касается сроков подачи уведомления о переходе на централизованную уплату НДФЛ, то НК предписывает это делать до 1 января очередного года (п. 2 ст. 230 НК РФ). Но поскольку 1 января — всегда выходной день, то крайний срок переносится на первый рабочий день года (п. 7 ст. 6.1 НК РФ). А в отношении 2020 года это можно было сделать аж до конца января (письмо ФНС России от 25.12.2019 № БС-4-11/26740). Форма уведомления утверждена Приказом ФНС России от 06.12.2019 № ММВ-7-11/622@.

Алексей Крайнев, налоговый юрист

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Об отчетности по НДФЛ, если головной офис и обособка в одном муниципалитете

У организации есть обособленное подразделение (ОП) в том же муниципальном образовании, что и головной офис. Она своевременно уведомила налоговиков, что основной офис будет отчитываться за ОП с 2020 года.

Ведомство поясняет, что 6-НДФЛ и 2-НДФЛ за 2019 год нужно было сдать отдельно по компании и ОП.

Если вы оказались в такой же ситуации и сдали отчетность за 2019 год централизованно, уточните у своей инспекции, нужно ли вам пересдать ее отдельно по головному офису и ОП.

Если же вы собираетесь перейти на централизованную сдачу отчетности с 2021 года, имейте в виду, что такой порядок не будет действовать для отчетности за 2020 год.

Полагаем, то же самое касается случая, когда в одном муниципалитете находится несколько ОП и компания выбирает, какое подразделение будет ответственным по НДФЛ.

Вопрос: ООО представило в налоговый орган уведомление о выборе налогового органа по месту нахождения организации для перечисления НДФЛ и представления отчетности по формам 2-НДФЛ и 6-НДФЛ по головной организации и обособленному подразделению, находящимся в одном муниципальном образовании.

Данный порядок действует начиная с 01.01.2020.

По какому КПП (головной организации или обособленного подразделения) следует производить уплату налога НДФЛ за декабрь 2019 г., если дата начисления приходится на 2019 г. (31.12.2019), а срок удержания и перечисления — на 2020 г. (14.01.2020 и 15.01.2020 соответственно)?

Куда следует представить отчетность по формам 2-НДФЛ и 6-НДФЛ за 2019 г. по обособленному подразделению после перехода с 01.01.2020 на централизованную уплату и отчетность НДФЛ: по месту нахождения обособленного подразделения или головной организации, так как доходы и налог относятся к 2019 г., а отчетность представляется в 2020 г.? При этом вся отчетность по налогу и все перечисления налога осуществлялись до 31.12.2019 по месту нахождения обособленного подразделения.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 14 мая 2020 г. N БС-4-11/7971@

Федеральная налоговая служба рассмотрела обращение ООО от 08.04.2020 по вопросам перечисления сумм налога на доходы физических лиц (далее — НДФЛ) и представления сведений о доходах физических лиц и суммах налога на доходы физических лиц по форме 2-НДФЛ (далее — сведения по форме 2-НДФЛ) и расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (далее — расчет по форме 6-НДФЛ), и сообщает следующее.

Пунктом 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) установлена обязанность налоговых агентов — российских организаций, в том числе имеющих обособленные подразделения, по представлению сведений по форме 2-НДФЛи расчета по форме 6-НДФЛ в отношении как работников организации, так и работников обособленных подразделений в налоговые органы по месту учета самой организации и по месту учета каждого обособленного подразделения.

Согласно пункту 7 статьи 226 Кодекса налоговые агенты — российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

Федеральным законом от 29.09.2019 N 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» внесены изменения, в частности, в пункт 2 статьи 230 Кодекса. Указанные изменения вступили в силу с 1 января 2020 года.

Так, согласно абзацу седьмому пункта 2 статьи 230 Кодекса с 1 января 2020 года налоговые агенты — российские организации, имеющие несколько обособленных подразделений, в случае, если место нахождения организации и ее обособленных подразделений — территория одного муниципального образования либо если обособленные подразделения имеют место нахождения на территории одного муниципального образования, представляют сведения по форме 2-НДФЛ и расчет по форме 6-НДФЛ в отношении работников этих обособленных подразделений в налоговый орган соответственно по месту учета одного из этих обособленных подразделений, выбранному налоговым агентом самостоятельно, либо по месту нахождения соответствующей организации.

Для этого организация обязана была в установленный срок представить уведомление о выборе налогового органа в налоговые органы, в которых она состоит на учете по месту нахождения каждого обособленного подразделения.

Учитывая изложенное, в рассматриваемом случае организация, имеющая обособленное подразделение на территории одного муниципального образования, представившая в налоговые органы уведомление о выборе налогового органа (с указанием КПП организации), представляет по месту своего учета расчет по форме 6-НДФЛ за соответствующий период 2020 года и сведения по форме 2-НДФЛ за 2020 год в отношении своих работников и работников обособленного подразделения, находящегося в одном муниципальном образовании с организацией.

При этом представление в 2020 году в налоговые органы расчета по форме 6-НДФЛза 2019 год и сведений по форме 2-НДФЛ за 2019 год осуществляется в ранее действовавшем порядке, а именно указанная организация, имеющая обособленное подразделение, представляет расчет по форме 6-НДФЛ за 2019 год и сведения по форме 2-НДФЛ за 2019 год в отношении своих работников и работников обособленного подразделения в налоговый орган как по месту своего учета, так и по месту учета обособленного подразделения.

С учетом положений пункта 7 статьи 226 Кодекса и пункта 2 статьи 230 Кодекса, если срок перечисления исчисленных и удержанных сумм НДФЛ с доходов работников организации и ее обособленного подразделения выпадает на период 2020 года (в рассматриваемом случае на 15.01.2020), организация — налоговый агент вправе перечислять такие суммы НДФЛ по месту учета выбранного лица, то есть по месту своего учета.

6-НДФЛ по обособленным подразделениям

op.jpg

Похожие публикации

Форма 6-НДФЛ по обособленным подразделениям составляется и представляется в ИФНС с соблюдением определенных требований. Рассмотрим их.

Куда сдавать 6-НДФЛ по обособленному подразделению

Начнем с определения обособленного подразделения (ОП), которое поможет понять его статус и рамки деятельности. Ст. 55 ГК РФ к этой категории относит филиалы и представительства фирмы. Не являясь юрлицами, они указываются в ЕГРЮЛ, действуют по доверенности от головного предприятия и расположены вне места его нахождения. Представительства представляют интересы головной компании и отстаивают их, филиалы же могут выполнять рабочие функции головного предприятия, а также представительств. И те, и другие могут открывать свои расчетные счета, вести самостоятельный бухучет, соответственно и отчитываться по выплатам сотрудникам. Подробнее об обособленных подразделениях читайте здесь.

Отчет 6-НДФЛ необходимо представлять отдельно по каждому подразделению. Форма головного офиса сдается в ИФНС, где компания зарегистрирована, отчеты по ОП – в ИФНС по месту их нахождения. Например, головная фирма, имеющая 3 подразделения, должна подать 4 отчета – на себя и каждое ОП, даже если все они состоят на учете в одной инспекции. Отметим одно исключение – крупнейшим компаниям дано право выбора, они могут отчитываться в ИФНС по месту головного предприятия или по местам нахождения подразделений.

6-НДФЛ по обособленным подразделениям: какие сведения включаются

Оформить 6-НДФЛ по ОП необходимо, если за отчетный период выплачены доходы в пользу работников ОП и лиц, заключивших договоры ГПХ с ОП. Сдается отчет по месту нахождения подразделения. По всем остальным выплатам, в т.ч. в пользу работников головной копании – по месту нахождения юрлица.

Заполняют форму, состоящую из 2-х разделов, по ОП так же, как и 6-НДФЛ по головному предприятию, руководствуясь порядком, продиктованным приказом ФНС от 14.10 2015 № ММВ-7-11/450.

На титульном листе расчета отражают:

- ИНН головного предприятия;

- КПП подразделения – филиала или представительства;

- ОКТМО по месту нахождения рабочих мест сотрудников, получающих выплаты. Для проверки! Тот же ОКТМО должен присутствовать на платежном поручении, по которому перечислялись суммы налога по ОП.

Если в ОП имеются работники, получающие выплаты не в одном подразделении, то их доход распределяют по разным отчетам, составленным по ОКТМО нахождения их рабочих мест;

- Код места нахождения (учета). В 6-НДФЛ место нахождения налогоплательщика шифруется определенным кодом, который проставляется в отведенном поле. Например, по месту учета российских компаний присваивается код 214, крупнейшего налогоплательщика – 213, обособленных подразделений отечественных организаций – 220. Т.е., заполняя форму по ОП, вносят код 220, если она будет сдаваться по месту его нахождения.

Куда сдавать 6-НДФЛ по обособленному подразделению, если оно ликвидируется

Процедура оформления 6-НДФЛ по ликвидируемому подразделению несколько отличается от обычного заполнения, поскольку необходимо «подбить все итоги». При закрытии ОП в 6-НДФЛ изменяется отчетный период, начинается он с начала года (либо с момента регистрации подразделения, если это произошло в одном календарном году), заканчивается датой снятия с учета. Сдают последний отчет по месту нахождения ликвидируемого ОП.

Если закрывается лишь подразделение, то вопросы перевода персонала решают кадровики, и после ликвидации ОП работников увольняют, либо передислоцируют по другим филиалам или в головную компанию. Впоследствии их выплаты включают в отчетность по тем подразделениям, куда они перешли.

Если ликвидация филиала произошла прежде, чем он успел отчитаться, то сдают 6-НДФЛ по нему в ИФНС головной компании, но если по месту учета закрытого подразделения остались другие ОП, то представить отчет можно и в эту ИФНС. Сделать это необходимо в сроки, установленные для сдачи формы в текущем отчетном периоде. В расчете указывают код ИФНС, а также КПП и ОКТМО закрытого подразделения.

Обратите внимание! С 2018 года форма 6-НДФЛ изменилась, и сейчас необходимо использовать новый бланк формы. О том, как заполнить новую 6-НДФЛ за первый квартал 2018 года читайте здесь.