Кто должен платить НДФЛ работник или работодатель?

Как мы делим доход с государством

На что мы отдаем часть зарплаты

Все работающие россияне платят налог с зарплаты — НДФЛ , налог на доходы физических лиц.

Если у вас в договоре стоит зарплата 30 000 Р , то на руки вы должны получить 26 100 Р . 3 900 Р — это налог, который вы отдаете государству.

То же происходит практически с любым доходом. Если вы продали дачу, сдавали квартиру в наем, выиграли в программе «Кто хочет стать миллионером?» и даже если друг подарил вам машину — придется заплатить НДФЛ .

НДФЛ — не единственный налог и не единственный наш платеж в пользу государства. Есть еще пенсионные и страховые отчисления, налоги на имущество, а еще мы поголовно платим НДC . У государства много каналов сбора налогов, но сегодня мы говорим именно о НДФЛ .

Помимо НДФЛ физические лица платят налоги на имущество, транспорт и землю. О них мы расскажем в следующих статьях

Что такое НДФЛ и кто его платит

НДФЛ — это налог на доходы физических лиц, то есть ваши. В основном государству полагается 13% с доходов. Но есть исключения. Например, если вы собрали все крышечки «Кока-колы» и выиграли 5000 рублей, НДФЛ может составить 35%.

Обычно все расчеты по НДФЛ ведет ваш работодатель. Он выступает налоговым агентом — платит налоги за вас. Вы получаете на руки зарплату уже за вычетом этого налога. А все хлопоты по начислению и выплате налога берет на себя бухгалтер фирмы.

крайний день подачи декларации за предыдущий год

Если работодатель забыл удержать налог или если у вас нет налогового агента, уплатить налог и отчитаться за доходы придется самостоятельно. Вы обязаны подать в налоговую инспекцию декларацию по форме 3- НДФЛ не позднее 30 апреля следующего года.

Когда считать и платить НДФЛ самостоятельно

Придется самостоятельно посчитать и заплатить НДФЛ , если вы зарабатываете на сдаче квартиры в наем или игре в покер; если вы выиграли в лотерею, получили подарок или продали квартиру, которая находилась в собственности менее трех лет.

Куда уходит НДФЛ

Все налоги поступают в консолидированный бюджет РФ — свод бюджетов всех уровней. То есть в федеральный, бюджет субъекта, города и района в совокупности.

Бюджет — это список расходов и доходов. Сколько денег Россия и ее субъекты планируют получить и на что хотят их потратить. Основной источник доходов любого бюджета — налоговые отчисления.

Каждый субъект, город и район утверждает свой бюджет. Они принимаются друг за другом: сначала федеральный, затем бюджет субъекта и дальше ниже.

Согласно статьям 56 и 61 бюджетного кодекса большая часть НДФЛ — 85% — поступает в бюджет субъекта, то есть в Москву, Петербург, Севастополь, республики, края и области. Остальные 15% распределяются в местные бюджеты. То есть, например, 85% всех поступлений НДФЛ Москва оставляет у себя, а 15% отдает в Мосрентген, Воскресенск и Троицк.

доля НДФЛ в бюджете Москвы на 2015 год

НДФЛ не уходит в федеральный бюджет, он остается там, где вы работаете. Его тратят на благоустройство вашей области или города, а не на строительство Зейской ГЭС . Другое дело — если вы работаете в Москве, а живете в Московской области. Тогда ваш столичный работодатель перечислит НДФЛ в бюджет Москвы, а не Подольска.

Сколько и на что вы отдаете

Итак, вы работаете в Москве. Ваша официальная месячная зарплата — 30 000 Р . На руки вы получаете 26 100 Р и не претендуете на налоговые вычеты. За год ваш работодатель перечисляет в бюджет города 46 800 Р .

Вот как эти деньги будут распределены в 2018 году

| На что | Например | Сколько | Всего |

|---|---|---|---|

| Транспорт | Замена эскалаторов в метро, маршрутная сеть «Магистраль», эстакада в Щербинке | 8136,9 Р | 288 473,5 млн Р |

| Социальная политика | Программа «Активное долголетие», подарочные коробки в роддомах, приемные семьи для пенсионеров, помощь бездомным бригадой «Социального патруля» | 7805,3 Р | 276 717,1 млн Р |

| Образование | Арт-субботы, выпускной в парке Горького, олимпиада «Московский учитель» | 7746,9 Р | 274 647,1 млн Р |

| ЖКХ | Реновация, уборка снега, установка шлагбаумов во дворах, дополнительные деньги на капитальный ремонт домов | 6705,3 Р | 237 718 млн Р |

| Работа больниц | Бесплатная скорая помощь, вакцинация от гриппа, проведение ЭКГ и флюорографии | 5143,5 Р | 182 349,8 млн Р |

| Экономика и сельское хозяйство | Фестиваль варенья, ярмарки выходного дня | 5089 Р | 180 416,4 млн Р |

| Работа мэра, правительства Москвы, городской думы | Зарплата и страховка московских чиновников | 2693,8 Р | 95 503,1 млн Р |

| Культура и кино | Ночи театров и музеев, мастер-классы в парках, лекции в городских библиотеках | 1321,6 Р | 46 854,3 млн Р |

| Спорт | Московский Велопарад, городские марафоны и забеги, фестиваль экстремальных видов спорта «Прорыв» | 834,9 Р | 29 600,1 млн Р |

| МЧС , пожарные, полиция | Борьба с ураганами и снегом, тушение пожара в ангаре на юго-западе | 581 Р | 20 596,5 млн Р |

| СМИ | «Москва 24», «Вечерняя Москва» | 328,8 Р | 11 658,3 млн Р |

| Экология | Пункты приема вторичного сырья, акция «Миллион деревьев», строительство эколого-просветительских центров | 210,2 Р | 7 451,3 млн Р |

| Долг Москвы | То, что должна Москва Российской Федерации | 154,5 Р | 5 476,6 млн Р |

| Оборона | Полигоны и начальная военная подготовка | 26,3 Р | 933 млн Р |

| Дотации | То, что отдают в местные бюджеты | 21,8 Р | 774,4 млн Р |

Выводы

- Каждый месяц мы платим государству НДФЛ — 13% от зарплаты.

- Работодатель выступает налоговым агентом и платит налоги за работника.

- Если налогового агента нет, отчитаться в налоговую и заплатить налог придется самостоятельно.

- НДФЛ поступает в бюджет субъекта и расходуется на различные нужды.

Подпишитесь на наш канал, чтобы узнать, как подать декларацию 3- НДФЛ , заплатить налог и уменьшить его сумму.

Налог на добавленную стоимость во всем мире платят те, источником заработка которых эта добавленная стоимость является, т.е. торговые организации. По научному — «продавцом при реализации товаров, работ, услуг, . покупателю. Просто во всем мире в разных странах разный уровень общественно-политической и экономической грамотности населения и совершенно разному количеству населения можно зашить такой корм для узколобых, как «а еще мы поголовно платим НДC». Читающие людям мира в голову не придет, что при покупке именно они, покупатели» платят НДС, несмотря на то, что он включен в стоимость и понимают, что везде, где применяется НДС (не во всех торговых организациях РФ и мира) в платежных документах он указывается для возможности проверки правильности его начисления и уплаты ПРОДАВЦОМ. Что обидно, что у нас в РФ сталкивался с выпускником эконом.фака и преподавателем, который тоже несет этот корм для узколобых для поддержки социальной напряженности «а еще мы поголовно платим НДC»

То есть, на индивидуальный лицевой счет в ПФР, на ОМС, налог, удерджанный с физлица никак не идет? Ну, наконец, хоть что-то новенькое. Хотя и полный бред.

Татьяна, так было всегда вообще-то )

НДФЛ — 13% — это одна тема (основной налог на доход, который идет на бюджетные цели, выше хорошо расписано куда идут деньги).

ЕСН, единый социальный налог — это другая тема, состоит из ПФ (пенсионный, 22%), СФ (страховой, 2,9%), ФМС (медицинский, 5,1%)

Итого работодатель платит за работника 13+30=43% от его зп. Именно поэтому такое сильное желание коммерческого сектора показывать как можно меньше белую зп, т.к. с нее сверху надо еще отдать 40+ процентов государству и ФОТ обходится в 1,5 раза выше владельцу компании, чем деньги, которые «реально» зарабатывает персонал.

« НДФЛ — не единственный налог и не единственный наш платеж в пользу государства. Есть еще пенсионные и страховые отчисления, налоги на имущество, а еще мы поголовно платим НДC. У государства много каналов сбора налогов, но сегодня мы говорим именно о НДФЛ.» — почему пост о налогах и выплатах пишет юрист, а не бухгалтер или экономист? Как можно вообще свалить все в одну кучу и нести в народные массы такой бред? Кого автор подразумевает под формулировкой «мы платим в пользу государства»? НДФЛ и социальные отчисления платят разные субъекты трудовых отношений из разных источников. НДФЛ — это налог на все доходы физического лица. Их платит работник/физлицо из своих доходов, как правильно отмечено, в случае с зарплатой, за него удержанием с зарплаты и переводом в соотвествующие органы бюджета занимается работодатель, но суть есть суть — плательщик — физлицо, источник — его доход. Пенсионные, социальные и медицинские отчисление оплачивает из своих источников работодатель. И эти средства выплачиваются не в пользу государства, как НДФЛ, а в пользу работника в соответствующие фонды!

Подоходный налог с зарплаты

Что облагается НДФЛ

Доход физлица — это не только зарплата. Это и призы в конкурсах, полученные дивиденды, премии и поощрения на работе и не обязательно в виде денег. Подарки в натуральной форме также облагаются НДФЛ.

Считают подоходный налог так:

НДФЛ = (Налогооблагаемые доходы — Вычеты) * 13 % (или 9 %,15 %,30 % и 35 %)

Налогооблагаемые доходы — это все виды заработка, не перечисленные в статье 217 НК РФ. Вот перечень доходов, с которых не берется подоходный налог:

- госпособия по безработице, родам;

- пенсии;

- выплаты на детей;

- возмещения вреда здоровью и т.д.

Ставка подоходного налога

В первую очередь на ставку влияет статус резидентства. Резидент — лицо, более 183 дней находившиеся в России и не выезжающее из нее в течение этого срока. В ином случае плательщик будет признан нерезидентом.

Из зарплаты резидентов вычитают 13 % дохода. Однако есть и более специфичные ставки. Например, 35 % — при выигрыше сверх 4 000 рублей, на проценты по депозитам и купоны по облигациям и так далее. НДФЛ 30 % облагаются доходы некоторых ценных бумаг. Самая низкая ставка 9 % доступна для облигаций с ипотечным покрытием, которые были выпущены до 01.01.2007 года, и для доходов учредителей доверительного управления ипотечным покрытием.

У нерезидентов с доходов снимают 30 %, но есть исключения. Например, ставка 15 % актуальна для нерезидентов, которые получают дивиденды от отечественных компаний. Иностранцы могут претендовать на 13 % НДФЛ при следующих условиях:

- они высококвалифицированные специалисты;

- они члены экипажей морских судов под флагом РФ;

- они беженцы;

- они участники госпрограммы по переселению соотечественников;

- они работают по найму по патенту.

Налоговые вычеты по НДФЛ

Необязательно платить налог в полном размере. Законодатель разрешает пользоваться правом на получение вычетов для снижения налоговой базы. Снизить налог к уплате можно в разных жизненных ситуациях: покупка жилья, оплата лечения или обучения и так далее. Вот самые частые варианты:

- стандартные вычеты, например, вычеты на детей — 1 400 рублей на 1 и 2 ребенка, 3 000 рублей на последующих или вычет для Героев СССР и РФ, участников ВОВ, блокадникам, инвалидам и так далее — 500 руб.;

- за покупку жилья или оплату ипотечных процентов можно получить имущественный вычет;

- за обучения себя, братьев, сестер, детей или лечение можно претендовать на социальный вычет;

- профессиональные вычеты актуальны для ИП, нотариусов, адвокатов и т.д.

Например, сотрудник получает 60 000 рублей в месяц. Без допусловий НДФЛ с зарплаты составит 7 800 рублей. А если у работника есть 4 детей, то подоходный налог за месяц составит:

(60 000 — 1 400*2 — 3000*2) * 13 % = 6 656 рублей.

«Уйти в минус» в рамках года нельзя. К вычету принимают только ту сумму НДФЛ, которая была заплачена. К тому же многие вычеты ограничены по размеру. Например, в 2018 году Сидоров Иван оплатил обучение в университете за 150 000 рублей. К вычету он примет всего 120 000 рублей. Это максимум по расходам на обучение.

Вычетом можно воспользоваться двумя способами. Первый — уменьшить текущий НДФЛ к уплате. Второй — обратившись с заявлением в ФНС, забрать подоходный налог, уплаченный за прошлый год. Тогда налоговая после проведения камеральной проверки единовременно вернет на счет причитающуюся сумму.

Удержание подоходного налога

Статья 226 НК РФ обязывает работодателя вычитать подоходный налог с зарплаты сотрудников. Расчет происходит ежемесячно нарастающим итогом. На практике расчет НДФЛ делается в день выдачи зарплаты — в последний день месяца. В первую очередь вычитают налог, а затем другие платежи: алименты, погашение кредитов и т.д.

В рамках месяца сумма вычета может превышать базу по НДФЛ. Тогда подоходный налог равен или меньше нуля. Излишки налога переходят на следующий месяц, но только в рамках года. По итогам года излишне удержанный НДФЛ на следующий год не переносится. Исключение — имущественные вычеты.

Сроки перечисления НДФЛ

Сроки варьируются в зависимости от способа выплаты зарплаты:

- наличными — день перечисления налога равен дню получения денег в банке;

- безналичный расчет — следующий рабочий день после перевода зарплаты сотруднику;

- иные источники, в том числе выдача дохода в натуральном виде — следующий рабочий день

Важно различать понятия: перечислить и удержать НДФЛ. Перечисление обычно делают на следующий день после выдачи зарплаты, а удерживают в тот же день.

НДФЛ перечисляют в ФНС, где компания стоит на учете. Филиалы переводят налог в ту налоговую, где зарегистрированы.

НДФЛ с аванса

Трудовой кодекс в статье 136 ТК РФ устанавливает выдачу зарплаты не реже 1 раза в полмесяца. Первая часть известна как аванс — зарплата за половину отработанного месяца. Вторая часть — остаток зарплаты за вторую половину. Промежуток между выдачами не может быть больше 15 дней.

Доходы сотрудников облагаются НДФЛ. На первый взгляд кажется, что подоходный налог нужно удерживать два раза в месяц. Первый с аванса, второй с остатка зарплаты. Но это не так. Есть два обоснования.

Во-первых, Письмо ФНС №БС-4-11/10126@ от 26.05.14. В нем прямо сказано: подоходный налог удерживают с полной зарплаты при окончательном расчете один раз в месяц. То есть, с аванса НДФЛ не платят.

Во-вторых, Письмо Минфина №03-04-06/33737 от 10.07.2014. Министерство разделяет позицию налоговой. Вычитать НДФЛ можно только с полной зарплаты. Аванс подоходным налогом не облагается.

Например, зарплата работника 50 000 рублей. Аванс — половина зарплаты. В итоге авансом на руки ему выдадут 25 000 рублей. Со второй части удержат 6 500 рублей налога и на руки отдадут 18 500 рублей.

Но есть исключения из этого правила:

- аванс был выдан последним числом месяца — подоходный налог удерживается и перечисляется на следующий день;

- у сотрудника долг по НДФЛ — с аванса нужно удержать сумму в пользу погашения долга, при этом на сам аванс НДФЛ не начисляется;

- сотруднику выдали натуральный доход или он получил матвыгоду — эти доходы облагаются НДФЛ, который нужно удержать со следующей денежной выплаты, даже если это будет аванс, а на сам аванс НДФЛ не начисляется.

Штрафы за нарушения по НДФЛ

Подоходный налог — весомая статья доходов госбюджета. Поэтому за просрочку предусмотрены штрафы. За безосновательное неудержание налога — штраф 20 % от НДФЛ. За крупное уклонение штрафы серьезнее:

- 100 000 — 300 000 рублей;

- зарплата за 1-2 года;

- лишение права занимать конкретные должности на 3 года;

- арест на 6 месяцев;

- лишение свободы на 2 года.

Как ИП посчитать и перечислить НДФЛ с зарплаты работника

Какие налоги должен ИП платить за работников? Такой вопрос часто задают на нашем форуме. Как именно надо посчитать и перечислить НДФЛ при выплате дохода работникам по трудовым договорам будет объяснено в этой статье.

На самом деле никаких налогов за работников ИП не платит, он только удерживает налог на доходы физических лиц (НДФЛ) из зарплаты, которую выдает. Причем именно удерживает и перечисляет в бюджет, а не платит за свой счет. Это называется налоговое агентство. Основная ставка налога 13%. Есть и другие ставки, но они либо не касаются выплат работникам, либо для тех граждан, кто проводит в России менее 183 дней в году. Все ставки НДФЛ можно найти в статье 224 Налогового кодекса.

С каких доходов работника ИП должен удержать НДФЛ

Как считается база для расчета налога и сам налог

Пример: зарплата у работника ИП 30000 рублей. Считаем налог за март: складываем зарплату за три месяца З0000 30000 30000=90000 руб.; умножаем базу на ставку налога 13% 90000×13%=11700 руб.; вычитаем ту сумму НДФЛ, которую удержали с зарплаты за январь и февраль и получаем налог, который надо перечислить в бюджет 11700-7800=3900 руб.

Обратите внимание! НДФЛ не бывает с копейками. Сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля.

Как применять налоговые вычеты?

- 1 400 рублей — на первого ребенка;

- 1 400 рублей — на второго ребенка;

- 3 000 рублей — на третьего и каждого последующего ребенка;

- 2 000 рублей — на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Стандартные вычеты предоставляются по заявлению работника и до того момента, пока его доход с начала года превысит 350 тыс. руб., либо пока его дети не достигнут возраста, который уже не дает права на вычет. Если к ИП пришел работник в середине года, у него надо запросить справку 2-НДФЛ с предыдущего места работы, чтобы знать, имеет право человек на вычеты или он уже получил доход 350 тыс. руб. и вычет больше не положен.

Пример: заработная плата у работника составляет 30000 рублей. У него есть двое детей и он написал заявление на вычеты. Вычеты он сможет получить за январь-ноябрь. За декабрь вычет уже не будет положен, потому что доход за январь-декабрь составит 360 000 рублей.

Пример: считаем заработную плату за март месяц при наличии у работника двоих детей. Налогооблагаемая база за 3 месяца 90000 руб., стандартные вычеты за три месяца (1400 1400) х 3=8400 руб. 90000-8400=81600×13%=10608 руб. Вычитаете НДФЛ, удержанный у работника за январь и февраль и получаете сумму налога, которую надо удержать за март и перечислить в бюджет.

Когда удерживать и перечислять НДФЛ?

Расчет НДФЛ происходит на последний календарный день месяца, при этом считаются считается зарплата, положенная за весь месяц, включая выплаченный аванс. Исчисленный за истекший месяц НДФЛ удерживается при первой же выплате заработной платы.

По общему правилу НДФЛ нужно перечислить в бюджет не позже следующего рабочего дня после выплаты дохода.

Пример: оклад работника 30000 руб. 20 января ему был выплачен аванс в размере 13000 руб. НДФЛ 20 января не исчисляется и не перечисляется в бюджет. На дату 31 января рассчитывается налоговая база и НДФЛ с неё: 30000×13%=3900 руб. 5 февраля работнику выплачивается зарплата за январь с учетом ранее выплаченного аванса 30000-3900-13000=13100 руб. НДФЛ в размере 3900 перечисляется в бюджет не позднее следующего рабочего дня после выплаты.

Перечислять НДФЛ раньше, чем он будет удержан нельзя. Уплата налога за счет налогового агента запрещена (кроме случая, когда НДФЛ доначислен налоговиками при проверке). Не стоит и рассчитывать НДФЛ раньше последнего дня календарного месяца.

Если ИП выплачивает отпускные и больничные, то НДФЛ с этих выплат удерживается в день их выплаты. Т.е. работник получает отпускные уже за минусом налога. А вот перечисляется НДФЛ в бюджет не позднее последнего числа календарного месяца, в котором такие выплаты производились

При этом и отпускные (больничные) и НДФЛ с них будут учитываться при расчете налога за этот календарный месяц:

Пример: работник в январе проболел три дня и ему выплачено пособие по временной нетрудоспособности 25 января в размере 668-87(НДФЛ)=581 руб. НДФЛ уплачен 26 января. Кроме того, работник получил 20 января аванс 13000. Считаем НДФЛ за январь: 24700 (зарплата за не полностью отработанный месяц) 668 (больничный)=25368×13%=3298 руб. 5 февраля работник получает зарплату 24700-13000-3211=8485 руб. 6 февраля в бюджет перечисляется удержанный НДФЛ 3211 руб. (3298 руб. минус ранее уплаченный 87 руб.)

Куда и как перечислять НДФЛ

ИП, которые работают на ПСН или ЕНВД, платят НДФЛ за работников по месту постановки на учет. Но только если эти работники участвуют в деятельности, которая облагается ПСН или ЕНВД.

Пример: у ИП две системы налогообложения, УСН и ЕНВД. На учете как плательщик ЕНВД он стоит на территории другого города, т.е. не в том, где зарегистрирован как ИП. У него два работника, один занят в деятельности по ЕНВД, другой в деятельности по УСН. НДФЛ будет платится в две налоговые инспекции.

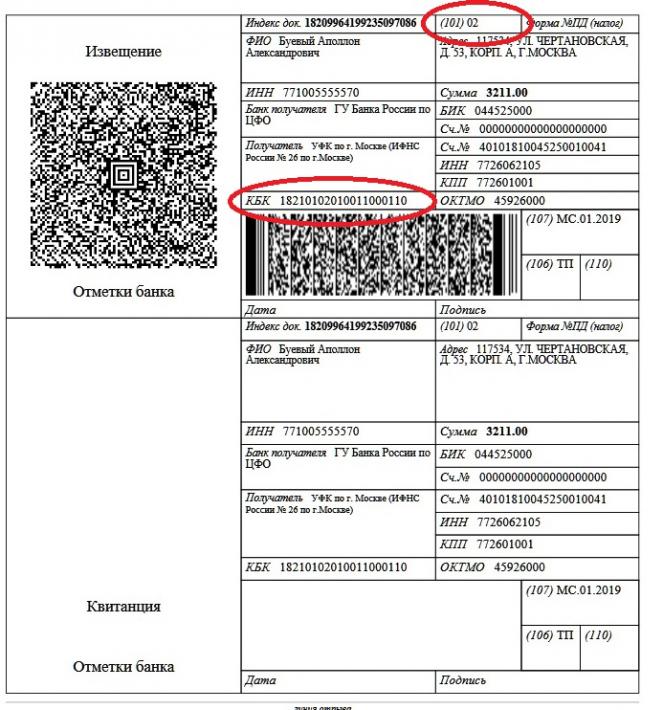

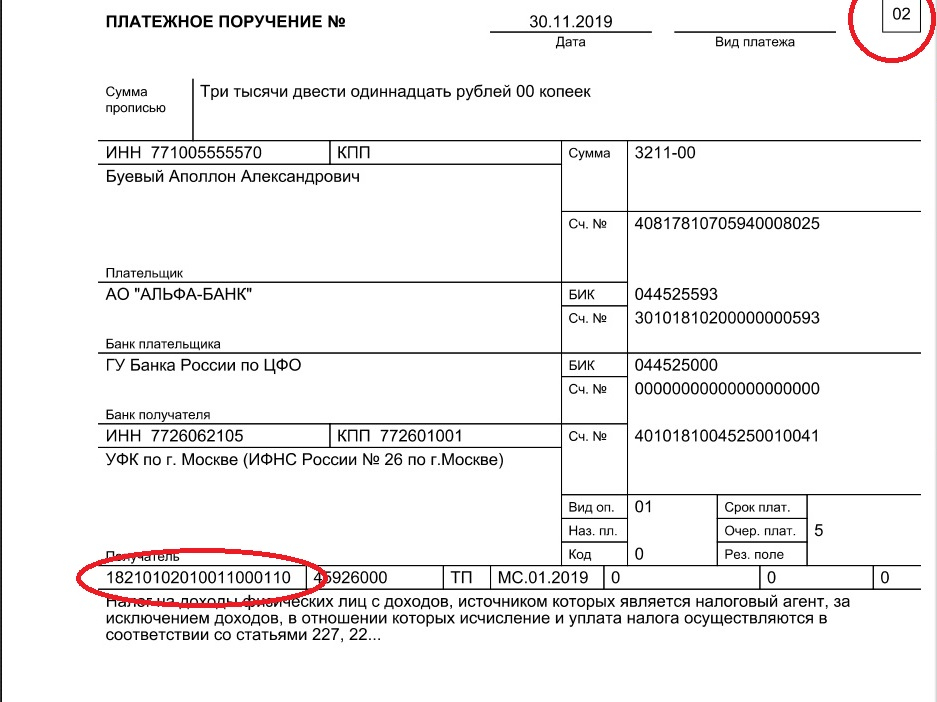

Образцы квитанции и платежного поручения, сформированные через сервис ФНС:

Отчетность налогового агента по НДФЛ

Обратите внимание! Справка 2-НДФЛ существует в двух вариантах. Работникам выдается справка вот на таком бланке. Сформировать справку можно в нашем инструменте.

6-НДФЛ сдается четыре раза в год: за 1 квартал не позднее 30 апреля, за 1 полугодие не позднее 31 июля, за 9 месяцев не позднее 31 октября и за год не позднее 1 марта (новый срок, действует с 2020 года).

2-НДФЛ сдается один раз в год, не позднее 1 марта (новый срок, действует с 2020 года)

Обе формы обязаны сдавать в электронном виде работодатели, имеющие 10 и более работников.

Сформировать отчетность можно в бесплатной программе налогоплательщик ЮЛ.

Какие налоги платит работодатель за работника

Налоги

Работодатель — налоговый агент по отношению к своим работникам. Именно поэтому он обязан прежде всего платить налог на доходы физических лиц (НДФЛ).

- 13 % — такой процент берется с выплат работникам — резидентам РФ;

- 30 % — такой процент берется с выплат работникам — нерезидентам РФ.

Работник получает зарплату за минусом НДФЛ. То есть по сути это затраты сотрудника, а не работодателя. Работодатель несет затраты лишь на комиссию банку, которую последний удерживает за отправку платежных поручений.

Работник вправе уменьшить облагаемый доход, воспользовавшись налоговыми вычетами (гл. 23 НК РФ). Например, вычетом на ребенка. Кроме того, есть ряд выплат, которые и вовсе не облагаются НДФЛ (материальная помощь, некоторые компенсации и т.п.). Полный перечень необлагаемых доходов перечислен в ст. 217 НК РФ.

НДФЛ = (Месячный доход трудящегося — Налоговые вычеты) x Налоговая ставка

Допустим, оклад инженера Носова Т. Б. составляет в месяц 32 000 рублей. У работника есть ребенок, следовательно, Носову полагается вычет в размере 1 400 рублей.

НДФЛ = (32 000 — 1 400) х 13 % = 3 978 рублей.

Важно! Стандартные вычеты предоставляются работнику до момента, пока его совокупный доход не превысит 350 000 рублей (ст. 218 НК РФ).

Налог работодатель должен перечислять в ФНС в день выплаты заработной платы.

Взносы

Существенную долю затрат, связанных с выплатой заработной платы, составляют страховые взносы. Совокупная минимальная величина взносов равна 30,2 %.

В отличие от НДФЛ взносы уплачиваются не с заработной платы каждого работника, а с общего фонда оплаты труда.

Страховые взносы распределяются следующим образом:

- на обязательное пенсионное страхование — 22 %;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9 %;

- на обязательное медицинское страхование — 5,1 %;

- на травматизм — от 0,2 до 8,5 %.

Тарифы взносов регулируются главой 34 НК РФ. Ставка взносов может меняться в зависимости от разных факторов:

- от категории работника (для иностранцев установлены иные значения);

- от вида деятельности (например, для IT-сферы тарифы взносов понижены);

- при достижении предельной величины базы для исчисления страховых взносов и т.п.

Основная часть взносов отчисляется в ФНС. Лишь взносы на травматизм работодатели направляют в ФСС.

Иногда работодатели предпочитают заключать вместо трудовых договоров договоры гражданско-правового характера (ГПХ), ошибочно полагая, что так существенно сэкономят на налогах. На самом деле в большинстве случаев выплаты по договорам ГПХ облагаются страховыми взносами. Единственный нюанс — с выплат по договорам ГПХ не нужно отчислять взносы на травматизм и на социальное страхование (пп. 2 п. 3 ст. 422 НК РФ) — но здесь экономия минимальная. НДФЛ платится в любом случае, так как компания является налоговым агентом при выплате доходов в пользу физлиц.

Случаи, когда выплаты по договорам ГПХ не облагаются взносами, перечислены в п. 4 ст. 420 НК РФ.

Пример расчета взносов. В недавно открывшейся фирме в штате только один директор Ситников А. А. Его оклад равен 45 800 рублей. Право на вычеты у директора отсутствует.

Рассчитаем НДФЛ: 45 800 х 13 % = 5 954 рубля.

На руки Ситников А. А. получит 39 846 рублей (45 800 — 5 954).

Каждый месяц при неизменных условиях нужно будет платить взносы в общей сумме 13 831,60 рубля:

Взносы на ОМС = 45 800 х 5,1 % =2 335,80 рубля

Взносы на ОПС = 45 800 х 22 % =10 076 рублей

Взносы на ОСС = 45 800 х 2,9 % =1 328,20 рубля

Взносы на травматизм = 45 800 х 0,2 % = 91,60 рубля.

Можно ли заключать договор с физическим лицом без НДФЛ и страховых взносов

- Как принять на работу иностранца

- Удаленную работу узаконили

- Какие документы оформить при найме сотрудника

- Как принять сотрудников на удалённую работу

- Бумажная трудовая книжка: инструкция для работодателя

- Работники без трудового договора: рисковать или не стоит?

- Срочный трудовой договор: как заключить с пользой и избежать проблем

- Временный договор с сезонным работником: как заключить правильно

- Как правильно оформить испытательный срок работнику

- Договор аренды рабочего места с мастерами в парикмахерской

- Как уволить пенсионера

- Работники на неполной ставке: как оформить без проблем

- Как не получить штраф за вакансию

- Ученический договор: как подготовить людей к работе в компании

- Как ИП принять на работу сотрудника

- Как уволить сотрудника

- Как принять на работу сотрудника в организацию

- Сотрудники уволены. Как отчитаться.

Справочная / Сотрудники: наём, зарплата, документы

Можно ли заключать договор с физическим лицом без НДФЛ и страховых взносов

НДФЛ — это налог на доходы физлица. Страховые взносы — это отчисления в налоговую для накопления пенсии и бесплатных приёмов в поликлинике.

Если предприниматель сотрудничает с физлицом без статуса самозанятого или оформленного ИП, на него переходит забота платить НДФЛ и взносы. Отменить обязанность в договоре нельзя. Даже если человек сам на это согласен.

Если забить на обязанность, налоговая оштрафует по ст. 123 НК РФ — за сам налог, и по ст. 119 — за несданный отчёт. И, конечно, взыщет долг с неустойкой.

Предприниматель — налоговой агент по НДФЛ для физлица

Физлица обязаны платить налоги с доходов. С каждого поступления денег российские граждане платят 13 %. Иностранцы платят 30 %, если доход получили в нашей стране. Это положения ст. 207, 224 НК РФ.

Когда ИП или организация нанимает физлицо по гражданско-правовому договору, обязанность платить в налоговую НДФЛ переходит на них. Заказчик становится налоговым агентом. Плюс за чужие налоги надо ежеквартально и ежегодно сдавать отчёты. А с физлица снимаются все налоговые обязанности. Правила — из ст. 226, 230 НК РФ.

Написать в договоре, что физлицо самостоятельно разбирается с НДФЛ, нельзя. Такая налоговая оговорка в договоре — пустое место. Обязанность переводить НДФЛ с предпринимателя не снимется. Это подтвердил Минфин в Письме № 03-04-05/12891.

Обязанность налогового агента не снимается, даже если ИП сам перешёл на налог для самозанятых. Вроде хотел упростить бухгалтерию и снизить расходы, но нет. Основание — ч. 10 ст. 2 Закона о самозанятых.

НДФЛ вычитают из суммы вознаграждения физлица. Налоговому агенту запрещено писать в договоре, что сумму налога он платит за свой счёт.

Например, вознаграждение программиста по договору составляет 200 000 ₽. Написать, что заказчик обязан за свой счёт перевести в бюджет налог 13 % в сумме 26 000 ₽ нельзя. На руки программист получит только 174 000 ₽.

Чтобы не обмануть программиста с обещанным гонораром в две сотни, в договоре пишут сумму вознаграждения 229 886 ₽. Без оговорок.

НДФЛ переводят в налоговую на следующий день после выплаты вознаграждения.

Однако бывают ситуации, когда налоговый агент не может заплатить налог. К примеру, у него арестовали деньги на счёте. Пока идут разбирательства, платежи парализованы.

Налоговый агент обязан сообщить физлицу и налоговой, что не может перевести НДФЛ. Сделать это надо до 1 марта следующего года. Тогда физлицо платит НДФЛ самостоятельно. Физлицо уведомляют в свободной форме, главное — письменно, налоговую — при подаче отчёта 2-НДФЛ за 2020 год или 6-НДФЛ — за годы, начиная с 2021.

По договорам с самозанятыми платить НДФЛ не нужно

НДФЛ не платят самозанятые физлица. Вместо него платят пониженный налог в размере 4-6 %. И делают это всегда сами, без агентов.

Выходит, предпринимателю удобнее работать с самозанятыми. Хлопот с налогами и отчётами нет, штрафы не грозят. Однако сотрудничать с самозанятыми не получится, если:

- он бывший работник предпринимателя, а после увольнения не прошли два года;

- работает от имени предпринимателя по договору агентирования, комиссии или поручения;

- оказывает курьерские услуги;

- зарабатывает больше 2,4 миллиона в год.

Если физлицо не может быть самозанятым, с ним сотрудничают как с обычным физлицом. И в качестве налогового агента платят за него налог.

По каким договорам НДФЛ за физлицо платят, а по каким нет

Заплатить НДФЛ нужно, если предприниматель сотрудничает с физлицом или пользуется его имуществом. А вот если что-то покупает у него, то нет — ст. 208 НК РФ.

НДФЛ удерживают по договорам:

подряда — отделочник ремонтирует офис;

оказания услуг — маркетолог настраивает таргет;

авторского заказа — писатель пишет сценарий к рекламному ролику;

агентирования, поручения и комиссии — представитель ищет клиентов на покупку программы;

покупки исключительных прав — разработчик пишет программу и отдаёт авторские права;

аренды недвижимости — физлицо сдаёт помещение под магазин;

аренды автомобиля или оборудования — партнер передаёт личное имущество в общий бизнес.

По договорам аренды налог вычитают из суммы платы за пользование имуществом без учёта коммунальных платежей, если они входят в арендную плату.

Физлицо платит НДФЛ сам по договорам:

купли-продажи — знакомый продал предпринимателю партию самокатов;

покупки прав или цессии — партнёр за дисконт отдаёт право забрать долг за товар.

Предприниматель — страхователь по взносам за физлицо

ИП и организации обязаны платить страховые взносы за физлиц, с которыми сотрудничают. А ещё отчитываться в Пенсионный фонд и налоговую. Здесь они становятся страхователями по ст. 419 НК РФ.

Сумма страховых взносов — это 27,1 % от вознаграждения.

Взносы добавляют, а не вычитают. Всю сумму платят в налоговую, а оттуда 22 % уйдут в Пенсионный фонд, а 5,1 % — на медстраховку по полису. Получается, страховые взносы — это допрасходы предпринимателя. И переложить их на физлицо нельзя. Физлица без ИП и самозанятости вообще никогда не платят взносы за себя сами.

Для айти-компаний, аптек, инноваторов и социального бизнеса тарифы ниже. Поищите свою деятельность в ст. 427 НК РФ.

Взносы не платят за самозанятых. Но чтобы перед налоговой всё было чисто, надо сохранить чек от самозанятого из приложения «Мой налог». Без чека взносы заставят платить. Правило — из ч. 1 ст. 15 Закона о самозанятых.

Взносы платят до 15 числа следующего месяца после выплаты гонорара — ст. 431 НК РФ.

Простая онлайн-бухгалтерия для предпринимателей

Сервис заменит вам бухгалтера и поможет сэкономить. Эльба сама подготовит отчётность и отправит её через интернет. Она рассчитает налоги, поможет формировать документы по сделкам и не потребует специальных знаний.

По каким договорам надо платить взносы за физлицо, а по каким нет

Надо ли платить страховые взносы, зависит от договора с физлицом — ст. 420 НК РФ.

Страховые взносы платят по договорам:

- подряда;

- оказания услуг;

- авторского заказа;

- комиссии, агентирования и поручения — если по ним физлицо оказывало услуги;

- покупку исключительных прав или лицензии — например, у автора ролика для ютуба.

Страховые взносы не платит ни предприниматель, ни физлицо по договорам:

- аренды;

- купли-продажи;

- уступки прав или цессии.