Как поставить квартиру на налоговый учет?

Как проводится учет объектов недвижимости

И коммерческая, и бюджетная структура время от времени оперирует с недвижимыми объектами. Поступление, выбытие, строительство объектов подлежат учету.

Бухучет объектов недвижимости

Бухучет недвижимости осуществляется в соответствии с этими актами:

- Положение по бухучету, установленное Приказом Минфина №26 н от 30.03.2001.

- Методические указания по учету ОС №91.

Учет не должен противоречить общим правилам. Существуют условия вхождения недвижимости в перечень основных средств (далее — ОС):

- Недвижимость необходима для ведения основной деятельности фирмы (продажа продукции, оказание услуг).

- Объект будет эксплуатироваться дольше года.

- Фирма не планирует перепродажу.

- Предполагается, что объект будет приносить финансовую выгоду. В этом случае его приобретение будет считаться обоснованным.

Перечень этих условий приведен в пункте 4 ПБУ 6/01. Эти правила касаются всех объектов ОС, к которым относится недвижимость. Учет проводится по стоимости объекта. Стоимость эта формируется исходя их фактических расходов фирмы на покупку, сборку, изготовление. Из этой суммы вычитаются все налоги, а также государственные пошлины. Однако в состав расходов можно включать регистрационные сборы, так как они связаны с покупкой. То есть траты на государственную регистрацию недвижимости будут списываться на текущие расходы. Списание выполняется в соответствии с общими правилами бухучета.

Вопрос: Организация в 2019 г. приобрела и приняла к учету объект недвижимости, который используется в операциях, облагаемых и не облагаемых НДС. НДС был принят к вычету в 2020 г. В каком порядке следует восстановить НДС за периоды использования объекта недвижимости в не облагаемых НДС операциях в 2019 г.?

Посмотреть ответ

Покупка объектов с учетом новых правил не считается капитальным вложением.

Объектами ОС они признаются на дату появления документов, подтверждающих готовность их к эксплуатации.

Это могут быть такие документы, как акт приема-передачи, разрешение на ввод объекта в эксплуатацию. Амортизация будет начисляться по общим основаниям с первого дня месяца, который следует за месяцем принятия недвижимости к бухучету. В 2011 году порядок учета объектов был изменен. В частности, новые нормативные акты упразднили эти условия:

- Необязательны документы о регистрации объекта.

- Необязательна фактическая эксплуатация.

- Амортизация не начисляется в том случае, если имущество остается на счету 08.

С 2011 года имущество принимается к бухучету как ОС в том случае, если он отвечает этим требованиям:

- Соответствие положениям пункта 4,5 ПБУ 6/01.

- Капитальные вложения окончены.

- Есть документы, подтверждающие готовность к эксплуатации.

Регистрация для вхождения имущества в ОС необязательна. Амортизация собственности будет зависеть от того, когда она принята к учету. Месяц принятия к учету – это тот месяц, в котором окончены вложения и объект стал соответствовать характеристикам, оговоренным в пункте 4 ПБУ 6/01. Для амортизации необязательна передача бумаг на регистрацию. Объект можно принимать в состав ОС в дату подписания акта приема-передачи.

Принятие недвижимости к учету

Первоначальная стоимость объекта будет включать в себя эти составляющие:

- Если объект куплен: стоимость имущества, выставленная поставщиком, а также издержки на приведение объектов в вид, пригодный для эксплуатации.

- Если компания строит недвижимость: средства, заплаченные подрядчику.

Прочие издержки допустимо включать в расходы, сопутствующие деятельности фирмы. Учитывать эти траты нужно в том периоде, в котором они возникли. Рассмотрим проводки, актуальные при принятии объекта недвижимости:

- ДТ08 КТ60. Учет трат на приобретение или возведение объектов. Предполагается, что эти расходы входят в первоначальную стоимость.

- ДТ01 КТ08. Принятие объектов к учету.

Проводки выполняются на основании документов. К примеру, это акт приема-передачи недвижимости.

Бухучет реконструкции имущества при УСН

Реконструкция недвижимости – это улучшение объекта. Траты на реконструкцию учитываются в составе расходов. Признаются они тратами с даты эксплуатации объекта. Расходы должны равномерно списываться до окончания отчетного периода. К учету принимаются только те траты, которые были фактически оплачены.

Формирование первоначальной стоимости при ОСНО

Если фирма использует ОСНО, первоначальная стоимость включает в себя эти расходы:

- Стоимость возведенного или приобретенного имущества.

- Процент по кредиту, взятому для приобретения или строительства.

- Траты на улучшение объекта для того, чтобы он стал пригоден к эксплуатации.

- Прочие траты, сопутствующие приобретению (к примеру, комиссионные).

Если фирма использует ОСНО, для учета и амортизации также необязательно посылать документы на государственную регистрацию.

Особенности учета объектов у продавца

Если недвижимость была продана, ее стоимость списывается с учета. Выручка от реализации признается в этих случаях:

- У фирмы есть право собственности на объект, подтвержденное документами.

- Сумма выручки от продажи известна.

- Есть признаки того, что фирма получит экономическую выгоду от реализации.

- Покупатель получил право собственности на объект.

- Траты на операцию можно установить однозначно.

Доходы и траты от списания будут зачислены на прибыль и убыток.

Бухгалтерские проводки

Фирма-продавец выполняет следующие проводки:

- ДТ02 КТ01. Списание амортизации, начисленной по объекту.

- ДТ45 КТ01. Списание остаточной стоимости.

- ДТ62 КТ91.1. Выручка от продажи.

- ДТ91.2 КТ68. Начисление НДС.

- ДТ91.2 КТ45. Списание остаточной стоимости.

- ДТ91.9. КТ99. Фиксация прибыли.

В налоговой документации необходимо отразить доход от реализации, расходы, прибыль от продажи.

Учет покупки объектов

Фирма, которая приобрела объект недвижимости, учитывает ее вне зависимости от наличия регистрации этого объекта. Недвижимость входит в ОС, а потому она включается в специальную группу амортизации. С первого дня месяца, который следует после месяца приобретения, начинает начисляться амортизация. Для налогового учета объектов должны соблюдаться эти условия:

- Направлены бумаги на регистрацию.

- Недвижимость введена в эксплуатацию.

Как правило, предприятия используют линейный способ начисления амортизации. Норма основывается на периоде полезной эксплуатации. Из этого периода вычитается время, на протяжении которого недвижимость использовалась прошлым владельцем. Период полезной эксплуатации может определяться этими методами:

- На основании общего срока полезной эксплуатации.

- Остаток срока.

Если используется второй способ, у компании должен быть документ, подтверждающий период эксплуатации объекта прошлым собственником. В первом варианте фирма устанавливает срок самостоятельно. При приобретении недвижимости покупатель должен внести эти проводки:

- ДТ08 КТ60. Поступление объекта.

- ДТ01 КТ08. Принятие недвижимости к учету в качестве ОС.

- ДТ19 КТ60. Выделение суммы НДС.

- ДТ68 КТ19. Принятие к вычету НДС.

Напротив каждой проводки должна стоять дата, в которую исполнен учет.

Налоговый учет

С 1 июля 2014 года при продаже объектов НДС начисляется в день передачи недвижимости покупателю. Подтверждением факта передачи является передаточный акт. Налоговая база устанавливается в порядке, утвержденном пунктом 1 статьи 154 НК РФ. НДС рассчитывается по ставке 18%. Исчисление производится на основании полной стоимости при продаже без учета НДС. На протяжении 5 дней должна быть выставлена счет-фактура.

Энциклопедия решений. Постановка физических лиц на учет в налоговом органе (снятие с учета) по месту нахождения недвижимого имущества

Постановка физических лиц на учет в налоговом органе (снятие с учета) по месту нахождения недвижимого имущества

Согласно п. 5 ст. 83 НК РФ физическое лицо подлежит постановке на учет в налоговом органе по месту нахождения недвижимого имущества, принадлежащего ему на праве собственности.

Местом нахождения недвижимого имущества признается место фактического нахождения имущества.

Постановка на учет, снятие с учета физического лица в налоговом органе по месту нахождения принадлежащего ему недвижимого имущества осуществляются на основании сведений, сообщаемых органами, осуществляющими кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним (п. 4 ст. 85 НК РФ).

В настоящее время функции в сфере регистрации прав на недвижимое имущество и сделок с ним осуществляет Федеральная служба государственной регистрации, кадастра и картографии (Росреестр), через свои территориальные органы (п.п. 1, 4 Положения о Федеральной службе государственной регистрации, кадастра и картографии, утв. постановлением Правительства РФ от 01.06.2009 N 457).

Приказом ФНС России и Росрегистрации от 08.09.2005 N 130/САЭ-3-21/436 утверждено Соглашение о взаимодействии и взаимном информационном обмене Федеральной регистрационной службы и Федеральной налоговой службы (далее — Соглашение). В соответствии с п. 4 ст. 85 НК РФ и ст. 6 Соглашения в порядке, установленном Соглашением, Федеральная регистрационная служба представляет в Федеральную налоговую службу сведения о расположенном на подведомственной им территории недвижимом имуществе:

— зарегистрированном в этих органах (правах и сделках, зарегистрированных в этих органах);

— о владельцах зарегистрированного в этих органах имущества.

Сведения представляются отделениями Росреестра в налоговые органы по месту своего нахождения:

— в течение 10 рабочих дней со дня соответствующей регистрации;

— ежегодно до 15 февраля по состоянию на 1 января текущего года (п. 4 ст. 85 НК РФ в редакции Федерального закона от 04.11.2014 N 347-ФЗ).

Указанные сведения представляются только в электронной форме (п. 11 ст. 85 НК РФ).

Форма для подачи сведений о зарегистрированных правах на недвижимость (в т.ч. земельные участки) и сделках с ней, правообладателях и соответствующих объектах, порядок ее заполнения и формат утверждены приказом ФНС России от 13.01.2011 N ММВ-7-11/11@.

В течение пяти рабочих дней со дня поступления сведений из отделений Росреестра налоговый орган обязан поставить физическое лицо на учет по месту нахождения принадлежащего ему недвижимого имущества.

В тот же срок налоговый орган обязан сообщить новому собственнику недвижимости о постановке его на учет. Форма уведомления о постановке на учет физического лица в налоговом органе N 2-3-Учет утверждена приказом ФНС России от 11.08.2011 N ЯК-7-6/488@ (далее — Приказ N ЯК-7-6/488@). Уведомление может быть выдано непосредственно собственнику (либо его представителю) или направлено ему по почте заказным письмом (п. 2 ст. 84 НК РФ).

Внимание

Уведомление о постановке на учет физического лица выдается налоговым органом единожды, при получении сведений об имуществе физического лица в первый раз. В дальнейшем, при получении сведений о новых объектах недвижимости, зарегистрированных на это физическое лицо, налоговый орган осуществляет только учетные действия. Уведомление при этом не выдается (п. 5 письма ФНС России от 16.03.2010 N МН-22-6/179@).

Датой постановки на учет физического лица в налоговом органе по этому основанию является дата регистрации права собственности на недвижимое имущество, содержащаяся в сведениях, сообщенных органами Росреестра.

Таким образом, постановка на учет физического лица по месту нахождения принадлежащего ему недвижимого имущества осуществляется налоговым органом только на основании сведений, полученных от органов, осуществляющих государственную регистрацию прав на недвижимое имущество и сделок с ним.

Внимание

С 01.01.2015 года ст. 23 НК РФ дополнена п. 2.1, в соответствии с которым налогоплательщики — физические лица обязаны сообщать о наличии у них объектов недвижимого имущества, признаваемого объектом налогообложения по налогу на имущество физических лиц, в налоговый орган по месту жительства либо по месту нахождения объектов недвижимого имущества. Однако сообщать об этом необходимо только в случае неполучения налогового уведомления, и, как следствие, неуплаты налога в отношении указанного объекта налогообложения за период владения им. К сообщению необходимо приложить копии правоустанавливающих (правоудостоверяющих) документов на объекты недвижимого имущества. Сообщение представляется однократно и должно быть направлено до 31 декабря года, следующего за истекшим налоговым периодом.

Не требуется представлять сообщение о наличии объекта недвижимости в налоговый орган в следующих случаях:

— если физическое лицо получало налоговое уведомление об уплате налога в отношении этого объекта;

— или если не получало налоговое уведомление в связи с предоставлением ему налоговой льготы.

Сообщение может быть представлено в налоговый орган одним из следующих способов:

— по почте заказным письмом;

— передано в электронной форме по телекоммуникационным каналам связи. В этом случае сообщение должно быть заверено усиленной квалифицированной электронной подписью лица, представившего его, или усиленной квалифицированной электронной подписью его представителя.

За непредставление или несвоевременное представление сообщения п. 3 ст. 129.1 НК РФ предусмотрена налоговая ответственность в виде взыскания штрафа в размере 20 процентов от неуплаченной суммы налога в отношении объекта недвижимого имущества, по которому не представлено или несвоевременно представлено соответствующее сообщение. Указанная норма вступает в силу с 01.01.2017 года.

Все указанные выше дополнения внесены в НК РФ Федеральным законом от 02.04.2014 N 52-ФЗ.

Снятие с учета физического лица по месту нахождения принадлежащего ему недвижимого имущества осуществляется также только на основании сведений, сообщенных органами Росреестра.

В течение пяти рабочих дней со дня получения таких сведений налоговый орган осуществляет снятие с учета физического лица. И в этот же срок он должен известить налогоплательщика о снятии его с учета. Уведомление о снятии с учета физического лица в налоговом органе осуществляется по форме N 2-4-Учет, утв. приказом N ЯК-7-6/488@.

Датой снятия с учета физического лица в налоговом органе по этому основанию будет являться дата прекращения права собственности на недвижимое имущество, содержащаяся в сведениях, сообщенных органами Росреестра.

Когда обособленные подразделения не ставят на учет

Постановка обособленных подразделений на учет в налоговой инспекции продолжает вызывать вопросы у бухгалтеров.Причина? Разнообразие определений термина в законодательстве и противоречивая судебная практика. В вопросе разобралась Юлия Майфет, кандидат юридических наук, адвокат по налоговым спорам и партнер компании «Майфет – налоговый эксперт».

На основании требований пункта 1 статьи 83 НК РФ организации подлежат постановке на учет в налоговых инспекциях как по месту нахождения самой компании, так и по месту нахождения ее обособленных подразделений.

Обратите внимание, в законодательстве в качестве обособленных подразделений указываются филиалы и представительства юридического лица, однако в НК РФ и других актах о налогах и сборах используется более широкое понятие, например, в пункте 2 статьи 11 НК РФ говорится, что ОП представляет собой любое территориально обособленное от компании подразделение, по месту нахождения которого оборудованы стационарные рабочие места на срок более одного месяца.

6 признаков

Для начала предлагаю определить, что можно назвать обособленным подразделением. Изучая законодательство, можно выделить следующие признаки ОП.

1. Адрес обособленного подразделения отличается от адреса головной компании. ОП находится по определенному адресу, который не совпадает с местом нахождения компании, указанным в ЕГРЮЛ. При этом необходимо иметь в виду, что если «обособка» и головная организация созданы в одном муниципальном образовании (а также в г. Москве, г. Санкт-Петербурге, г. Севастополе), то регистрировать его не требуется.

2. Есть оборудованное рабочее место. Что имеется в виду? В офисе создано как минимум одно стационарное рабочее место, оно оборудовано самим работодателем, созданы все условия для выполнения трудовой функции сотрудников. Предприятие разместило в нем мебель, технику, необходимый рабочий инвентарь и пр. И еще один критерий рабочего места: сотрудник должен находиться в этом помещении или прибывать туда в связи с выполнением порученной ему работы.

3. Работник трудится на основании договора. Заключение любых иных гражданско-правовых договоров, в том числе выполнения работ или оказания услуг, не может приводить к образованию рабочих мест и, следовательно, к образованию обособленного подразделения.

4. Срок, на который создается рабочее место – более месяца. Если для работы помещение будет использоваться менее одного месяца, то регистрировать ОП не требуется. Однако если этот период будет дольше, то компании придется зарегистрировать «обособку». Обратите внимание: не имеет значения, постоянно или временно будут трудиться работники, например, к созданию ОП приводит аренда склада, куда работники периодически приезжают для разгрузочно-погрузочных работ.

5. Рабочее место подконтрольно работодателю. Если арендованные метры: офис, склад, иной объект, где находится рабочее место, подконтрольны самой организации, то есть все расходы по их аренде и содержанию несет фирма, то помещение будет признано обособленным подразделением. При этом одним из основных критериев выявления незарегистрированных ОП как раз будут расходы предприятия на аренду и содержание разных помещений. При этом нужно помнить, что если ваш контрагент сам предоставил рабочие места для ваших сотрудников, то регистрировать ОП не нужно.

6. Производственная деятельность компании. Компания начала вести деятельность по месту нахождения обособленного подразделения, то есть сотрудник на своем рабочем месте ведет производственную деятельность компании.

Обособленное подразделение возникает в тот момент, когда все перечисленные условия будут одновременно соблюдаться. Если какой-то из признаков отсутствует, то регистрировать ОП нет необходимости.

Неверный бюджет

Открытие обособленных подразделений имеет значение для правильного исчисления отдельных налогов и сборов, в частности, для корректной уплаты НДФЛ за работников, поскольку, согласно статье 230 НК РФ, НДФЛ должен уплачиваться по месту нахождения «обособки», где работают сотрудники.

В письме ФНС от 24 ноября 2017 года № ГД-4-11/23852 указано, что наиболее распространенным вариантом нарушения установленного порядка является уплата НДФЛ головной организацией за обособленное подразделение. На практике различие в реквизитах заполнения платежного поручения заключается в указании разных кодов ОКТМО – головной организации и обособленных подразделений. В Постановлении Президиума ВАС РФ от 23 июля 2013 года № 784/13 по делу № А06-9384/2011 отмечено, что неправильное указание не приводит к образованию недоимки, поэтому основания для привлечения налогового агента к ответственности в соответствии со статьей 123 НК РФ нет, так как НДФЛ в бюджет фактически уплачен.

При этом инспекторы настаивают, что не следует нарушать установленный порядок перечисления НДФЛ в бюджет, так как это влечет потери другого местного бюджета. Нарушение порядка приводит к трудностям идентификации ревизорами платежей, а также сложностям для самого налогового агента при уточнении оснований, типа и принадлежности платежа, затрудняет проведение сверки расчетов с бюджетом как головной организации, так и обособленного подразделения, вплоть до отнесения этих платежи к невыясненным.

В Определении ВС РФ от 26 июня 2017 года № 303-КГ17-2377 по делу № А04-12175/2015 указано, что налогоплательщик несет ответственность за неисполнение обязанности по информированию налоговиков о созданных им обособленных подразделениях в соответствии со статьей 126 НК РФ, а не пункта 2 статьи 116 НК РФ.

В том споре строительная организация не сообщила инспекторам о двух ОП, созданных ею офисах по адресам строительства. Это обстоятельство послужило основанием для привлечения предприятия к ответственности в соответствии с пунктом 2 статьи 116 НК РФ в виде штрафа в размере 10 процентов от доходов.

Решением суда первой инстанции, оставленным без изменения постановлениями суда апелляционной инстанции и арбитражного суда округа, в удовлетворении заявленного обществом требования было отказано. Арбитры исходили из того, что компанией на территории иных муниципальных образований созданы стационарные рабочие места на срок более одного месяца, в офисах осуществлялась предпринимательская деятельность без постановки на налоговый учет, в связи с чем, пришли к выводу судьи, можно говорить о наличии в действиях налогоплательщика состава правонарушения.

Однако позже Судебная коллегия ВС РФ отменила названные судебные акты и удовлетворила заявление общества по следующим основаниям: в рамках налоговой проверки инспекция установила величину доходов, полученных компанией через обособленные подразделения, при этом обществом не была допущена неполная уплата налогов от деятельности, осуществляемой через названные ОП.

При таких обстоятельствах у инспекторов отсутствовали законные основания для привлечения общества к ответственности, предусмотренной пунктом 2 статьи 116 НК РФ, и применения к налогоплательщику санкции в виде изъятия части дохода, с которого обществом уплачены налоги.

Следовательно, в том случае, когда допущенное организацией нарушение порядка постановки на налоговый учет выражается в неисполнении обязанности по сообщению инспекторам сведений о созданных обособленных подразделениях, такие действия подлежат квалификации по статье 126 НК РФ.

В целом судебная практика лояльна к предпринимателям в части постановки на учет обособленных подразделений и привлечения их к ответственности, однако правоприменительная практика налоговых органов складывается по-разному. Поэтому во избежание споров и при наличии одновременно всех признаков обособленного подразделения коммерсантам следует своевременно сообщать в налоговые органы о создании обособленных подразделений.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Как оформить квартиру в собственность

Сдаем документы государству с первого раза и правильно

Продолжаем нашу непотопляемую серию статей о покупке квартиры в новостройке. В прошлый раз вы показывали застройщику, что он криво отштукатурил стены. Теперь недочеты устранены, вы подписали акты и получили ключи. Всё? Нет, не всё.

Формально квартира еще не ваша. Вы не можете сделать перепланировку или продать ее, даже частично. Если у вас ипотека, то вы платите более высокий процент банку. Всё потому, что вы еще не оформили право собственности. Сегодняшняя статья о том, как это сделать.

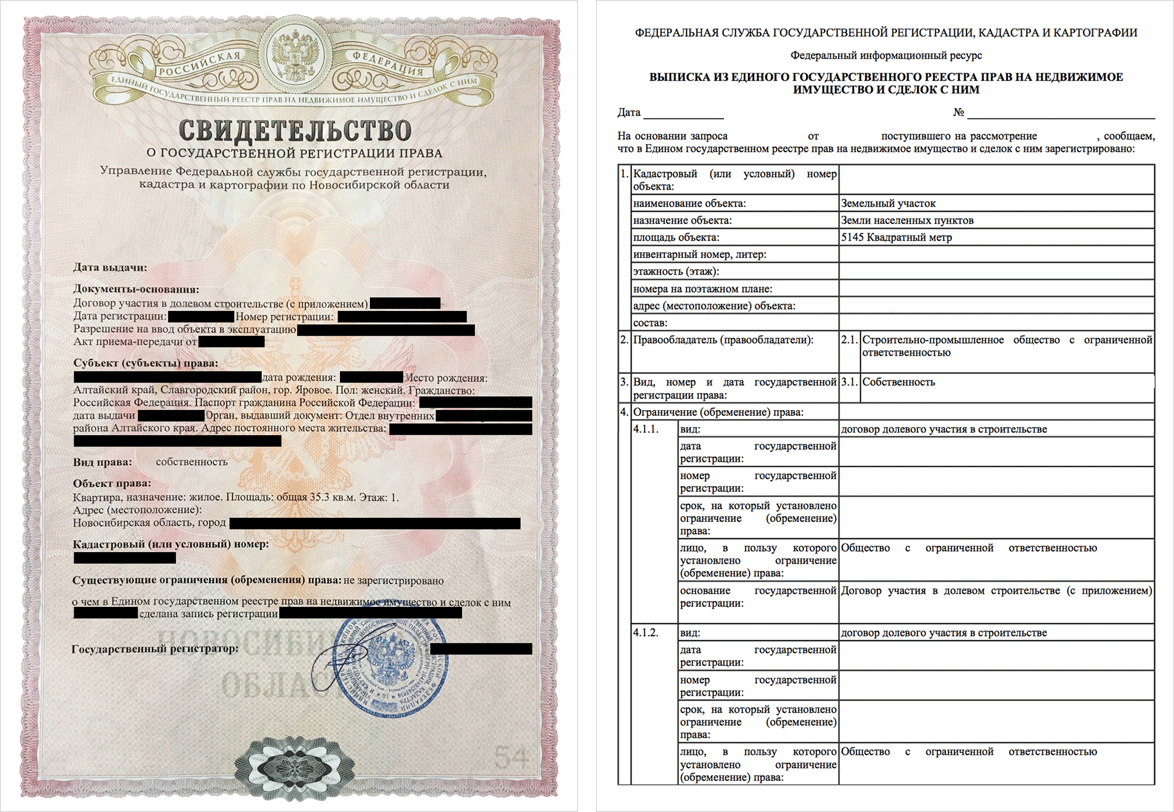

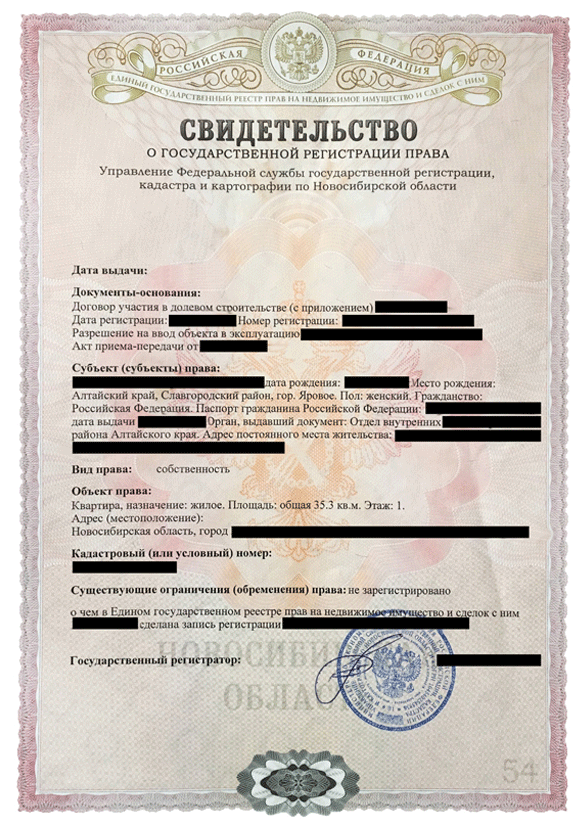

Государство ведет реестр, в котором сохраняет записи о квартирах, домах и участках и их собственниках. Ваша задача как будущего собственника — сделать так, чтобы государство внесло в этот реестр информацию о вашей новой квартире. Часть работы сделают мэрия и застройщик. Вам останется собрать пакет документов и отдать его государству. Результат — документ, который подтверждает ваше право собственности:

Раньше свидетельство выдавали на красивой бумаге с гербом, сейчас это выписка из электронного государственного реестра

1. Ждем застройщика и мэрию

Пока вы обустраиваете квартиру, мэрия и застройщик оформляют последние документы по новостройке. Обычно это занимает полгода после сдачи дома. Вам ничего делать не надо, но знать полезно.

Почтовый адрес. Его присваивает мэрия. Могут успеть до подписания актов, а могут и затянуть на два месяца. В таком случае в акте у вас на месте адреса пропущена строка. Законом не запрещено: в 95% случаев застройщик передает квартиры до присвоения адреса.

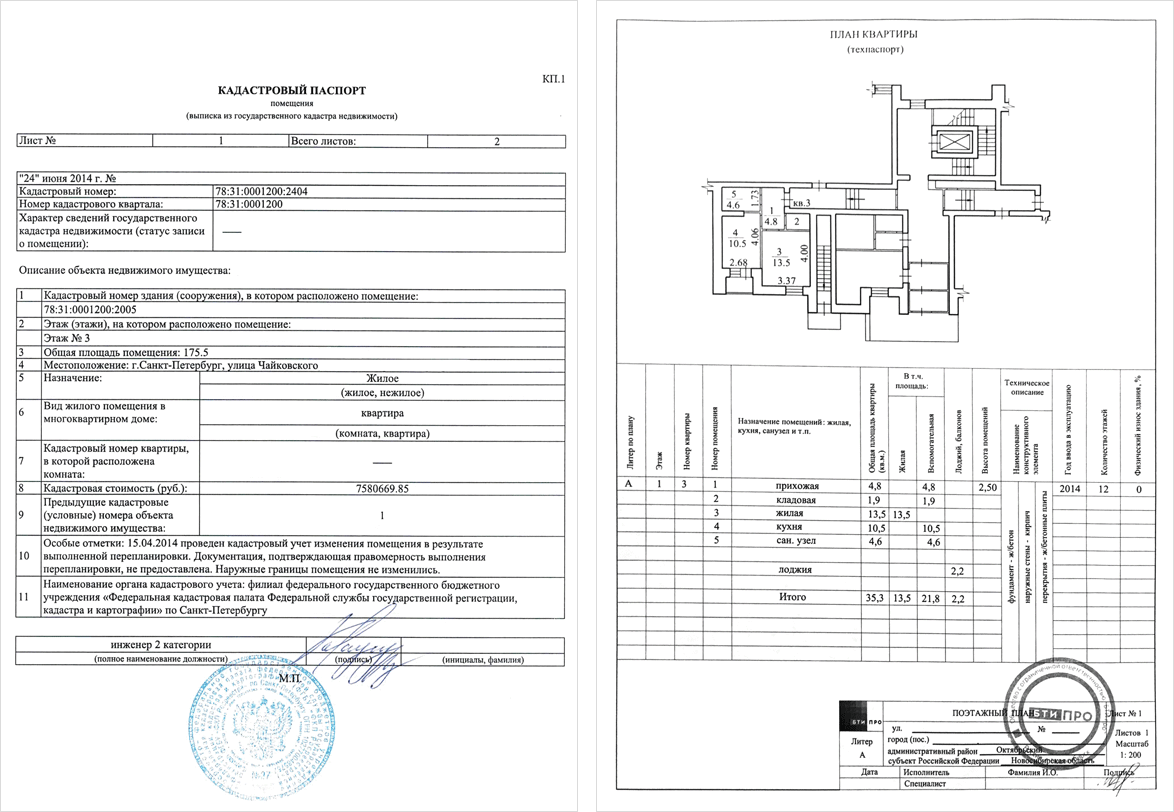

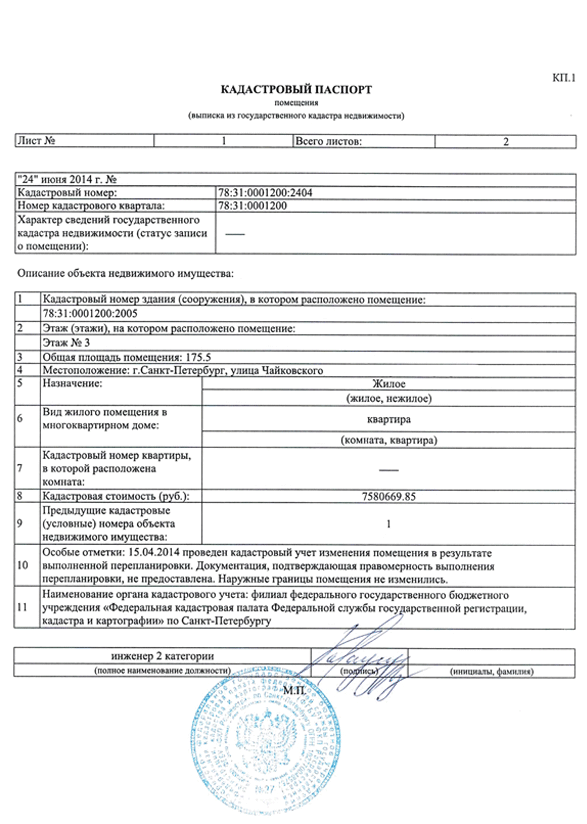

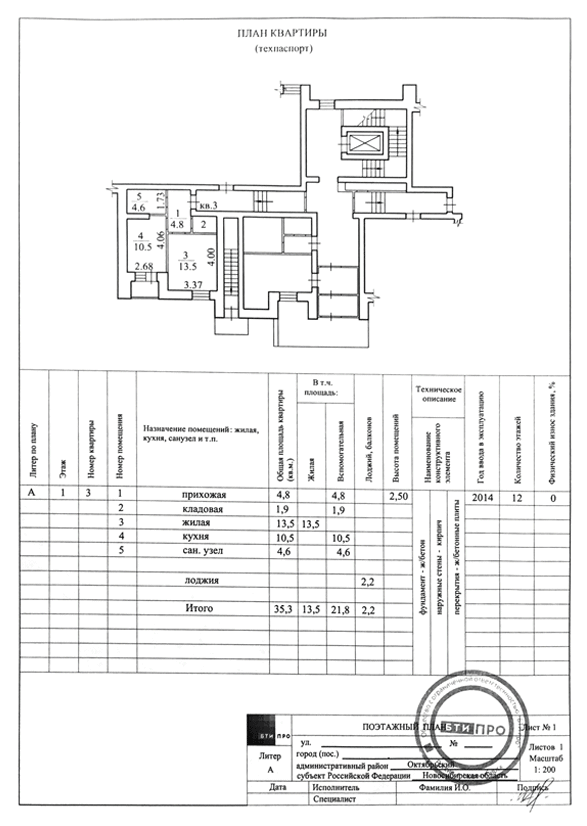

Кадастровый и технический паспорт. Сделать их — забота застройщика. Дому присваивают кадастровый паспорт с номером и ставят на учет в кадастровый реестр. Это значит, что дом внесен в государственную жилищную базу и что у него есть документы. В техническом паспорте пишут, из чего построен дом, как расположены трубы и провода, какие стены несущие, а какие нет.

Застройщик заказывает паспорта на весь дом. Это занимает три-четыре месяца. Если застройщик получает паспорта сразу на несколько домов, процесс пойдет дольше.

Кадастровый и технический паспорта на квартиру в 2014 году

Паспорта пригодятся, если вы захотите делать перепланировку или продавать квартиру параноику или покупателю с ипотекой. Некоторые застройщики думают, что паспорта необходимы для оформления права собственности. Это не так, поэтому если не планируете перепланировку или продаже, то не тратьте зря время и деньги. Когда захотите, тогда и закажете: в БТИ или МФЦ .

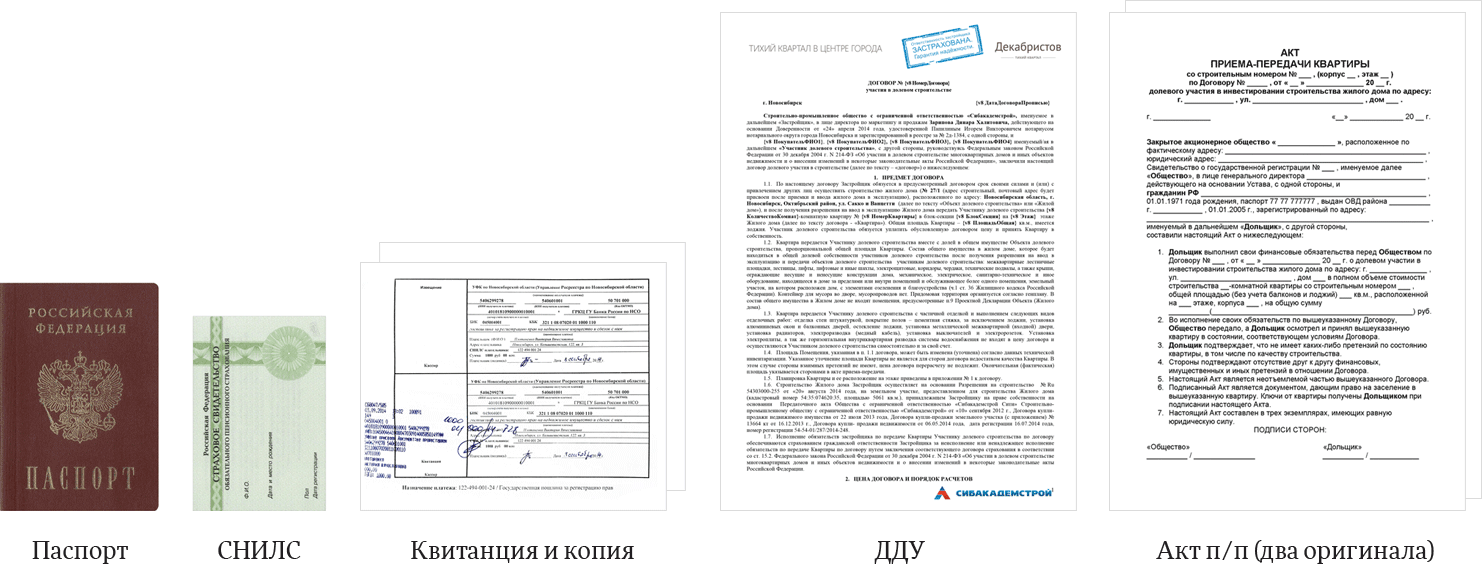

2. Собираем документы на право собственности

Если вы оформляли ДДУ на одного человека, то и квартиру в собственность оформляйте на него же: так будет быстрее и проще с документами. Если вы захотите переоформить часть квартиры на супруга и детей, лучше сначала оформить собственность на себя, а потом уже выделить доли.

Если вы оформили ДДУ на нескольких людей, то каждый собирает одинаковый пакет документов.

Квитанция и копия

Акт п/п (два оригинала)

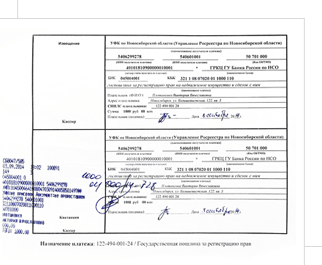

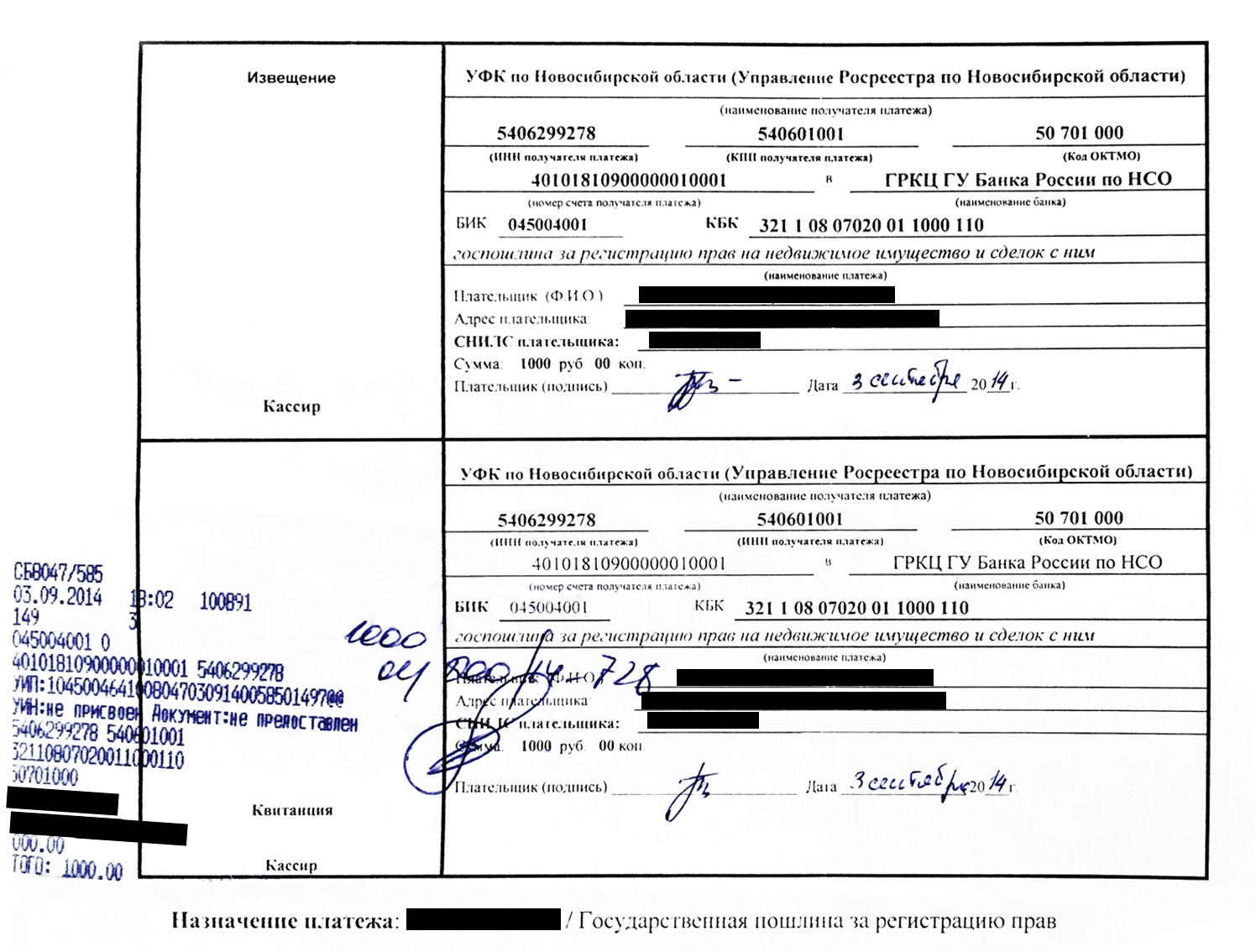

Скачайте с сайта Росреестра квитанцию на оплату госпошлины. Госпошлина в сентябре 2016 года — 2000 рублей. Оплатите ее по реквизитам в интернет-банке. Если вам удобнее оплатить госпошлину в кассе банка, распечатайте квитанцию.

Сумма госпошлины не изменится, если вы будете оформлять квартиру в собственность на нескольких людей. Разделите 2000 рублей на количество будущих собственников и заплатите каждый свою часть.

Квитанция на оплату госпошлины

Когда оплатите госпошлину, сделайте копию квитанции или платежки из интернет-банка. В ведомстве посмотрят на оригинал платежки, а копии заберут для регистрации.

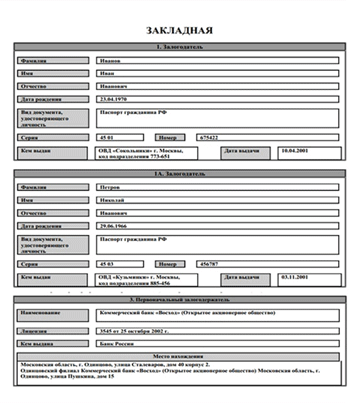

Если у вас ипотека, понадобятся еще три документа:

Если у вас ипотека, то берите кредитный договор, отчет об оценке и закладную. Компанию, которая сделает для вас отчет об оценке, чаще всего рекомендует ваш банк. Когда оценщики сделают отчет, берите его и отправляйтесь в банк за закладной. Закладная — это документ, в котором написано, что ипотека оформлена на вас и что квартира в залоге у банка на случай, если вы не будете платить. Если при оформлении ДДУ банк не выдал вам закладную сразу, обратитесь за ней сейчас. Некоторые банки выдают вместе с закладной справку о смене предмета залога. Если вам дали такую справку, возьмите ее с собой на всякий случай.

Заявление на право собственности дадут и помогут заполнить на месте — в МФЦ или кадастровой палате.

3. Сдаем документы в МФЦ или кадастровую палату

Есть пять способов сдавать документы на право собственности: отправить почтой, отправить сканы через сайт Росреестра, вызвать кадастрового курьера, принести в кадастровую палату или принести в МФЦ . Все они годятся. Выбирайте, какой способ вам удобнее.

Курьером. Два года назад сдать документы в МФЦ или кадастровую палату было квестом на весь день. Люди с ночи или раннего утра занимали очередь в окошко к регистратору. Тогда Росреестр организовал собственную курьерскую службу. На сайте Росреестра это называют выездным обслуживанием.

Курьер из Росреестра стоит 1500—2000 рублей — в зависимости от региона. Он приедет с ноутбуком и принтером к вам домой, даст вам расписку с номером заявки и скажет, где и когда забирать готовые документы. Расписка означает, что вы действительно передали ему пакет документов для оформления права собственности. Если хотите так сдавать документы, звоните в Росреестр: 8 800 100 34 34.

Лично. Если решите сэкономить деньги, сдавайте документы лично — в МФЦ или кадастровой палате. Запишитесь на прием на конкретное время через сайт Росреестра или берите талон электронной очереди сразу в отделении. Первый способ удобнее, если у вас ограничено время: например, можете отпроситься с работы только на час-полтора. Второй — если у вас гибкий рабочий график и вы готовы дважды за день прийти в кадастровую палату: за талоном и в назначенное время.

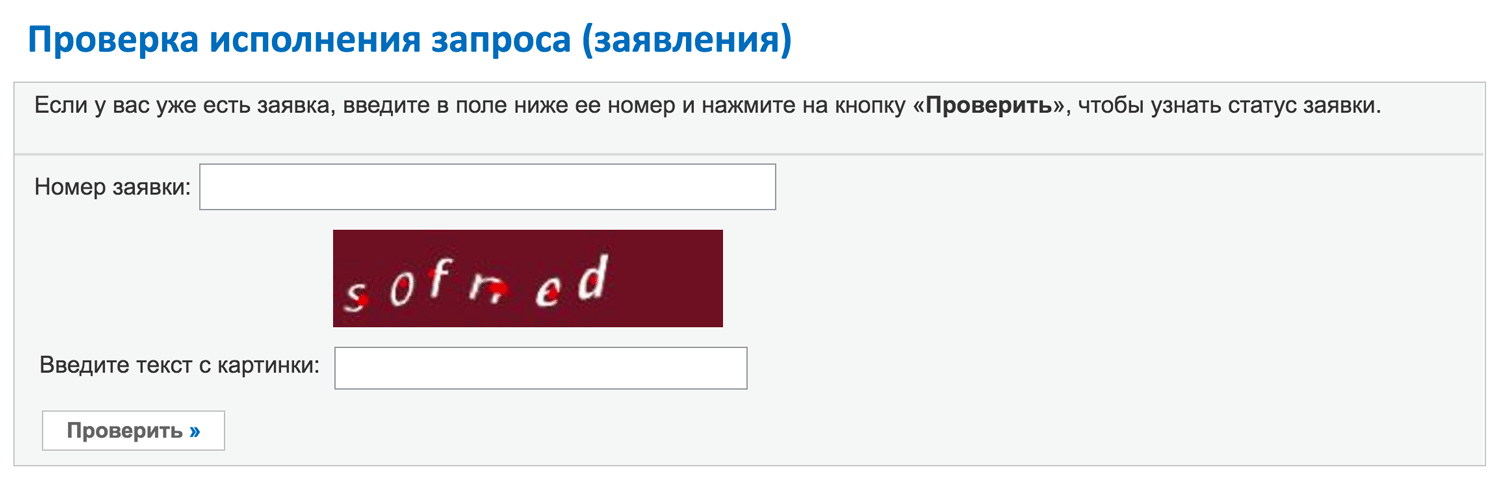

Когда сдадите документы, вам скажут, где забирать готовые, и дадут расписку с номером заявки. По этому номеру на сайте Росреестра отслеживают, готовы ли документы:

Номер заявки выдаст курьер или специалист из кадастровой палаты или МФЦ

По почте. Отправлять почтой есть смысл, если вы вахтовик, работаете по полгода среди нефтяных вышек, а квартиру купили в другом городе. (Кстати, поздравляем!) В этом случае соберите документы, распечатайте и заполните заявление на право собственности. Сходите к нотариусу и заверьте подпись в заявлении.

Теперь идите в почтовое отделение и просите конверт и бланк для описи. В бланке перечисляете документы, которые отправляете, показываете опись и документы сотруднику почты, только потом заклеиваете конверт с документами. Отправляйте документы ценным письмом с уведомлением о получении, описью вложения и объявленной ценностью. Письмо высылайте на адрес МФЦ или кадастровой палаты в тот город, в котором купили квартиру.

По интернету. Подавать в электронном виде через сайт Росреестра сложно, потому что нужен компьютер с виндоусом и шифровальной программой с ключом «Крипто-про» или «Капиком». Ключ — это флешка с электронной подписью, ее получают в аккредитованных удостоверяющих центрах.

Если вы сдавали документы в МФЦ , всё сделают за 14 рабочих дней, если в кадастровой палате — за 10 рабочих дней. Когда документы готовы, приходите их забирать в назначенное место с паспортом. Если оформляли в доле с родственниками, то и они пусть берут паспорта и приходят с вами.

Теперь у вас есть право собственности на квартиру: оформляйте доли на супруга и детей, снижайте в банке ставку по ипотеке, делайте перепланировку. О том, как получить налоговый вычет за квартиру, расскажем в следующей статье.

Налог на неоформленную недвижимость

Принятый налог на имущество всколыхнул общественность и породил вокруг себя множество слухов. Например, особый резонанс вызывает уплата налога на недостроенные жилые объекты, которые поставлены на кадастровый учет, но не оформлены как право собственности. Из этого вытекает следующее: если право собственности не было зарегистрировано в соответствующем органе, то налог на это имущество не начисляется, так как недостроенный дом не может считаться полноценным объектом жилья.

Принятый налог на имущество всколыхнул общественность и породил вокруг себя множество слухов. Например, особый резонанс вызывает уплата налога на недостроенные жилые объекты, которые поставлены на кадастровый учет, но не оформлены как право собственности. Из этого вытекает следующее: если право собственности не было зарегистрировано в соответствующем органе, то налог на это имущество не начисляется, так как недостроенный дом не может считаться полноценным объектом жилья.

По неофициальным данным, от уплаты налога по такой схеме уклоняется большое количество наших соотечественников, на 4 миллионах участков на сегодняшний день нет зарегистрированных владельцев, поэтому эти объекты считаются недостроенными. Как будет реализовываться этот налог в случае недостроенного имущества? Облагается ли такое имущество налогом на самом деле? Об этом расскажем в нашей статье.

Реальный пример расчета налога на неоформленную недвижимость

Давайте рассмотрим на конкретном примере. Житель РФ является собственником земли, на которой он строит дом или уже построил. Возникает вопрос: имеет ли он право не регистрировать это имущество?

Представители телевидения и прессы РФ говорят, что если имущество поставлено на кадастровый учет, но не зарегистрировано в ЕГРП, то гражданин освобождается от уплаты налогов. Но это заблуждение.

Дома, которые не внесены в ЕГРП, но поставлены на кадастровый учет, облагаются налогом. Как только имущество поставлено на кадастровый учет, сразу происходит процесс начисления налогов. Почему это происходит? Информация о недвижимом имуществе, поставленном на кадастровый учет, поступает в налоговые учреждения из Росреестра.

Затем, в зависимости от региона, на имущество начисляется процент. Известно, что этот процент разнится, ведь в каждом регионе его утверждают местные органы власти. Недвижимому имуществу присваивается кадастровый номер и кадастровая стоимость, также в документе указывается место расположения и площадь объекта. Поэтому если ваше имущество поставлено на кадастровый учет, по закону сразу начинает начисляться налог.

Если существует такой закон, как тогда россиянам удается уклоняться от налогов, и законно ли начать строительство дома и не поставить его на кадастровый учет?

По сути, жители нашей страны имеют право начинать возведение жилого объекта без кадастрового учета. В этом им помогает Дачная амнистия, которая позволяет проводить госрегистрацию с минимальным пакетом документов. Однако хочется сразу оговориться: в интересах самих граждан после завершения строительства сразу обратиться в бюро технической инвентаризации и составить технический паспорт.

На самом деле, после распада СССР существовал документ, в котором сказано следующее: «Владелец имущества по собственному желанию может внести личный жилой объект в реестр ЕГРП», но современные реалии говорят о другом. Сегодня мы живем по закону № 218-Ф3 «О государственной регистрации недвижимости». Он вступил в силу 1 января 2017 года. Если обратиться к 3 пункту 70-й статьи, мы видим следующее: все имущество, стоящее на кадастровом учете, но не внесенное в ЕГРП, будет сниматься с кадастрового учета. В соответствии со статьей 225 Гражданского кодекса РФ, такое имущество становится бесхозяйственным. Следовательно, если дом снят с кадастрового учета, он никому не принадлежит, и, в соответствии с этим законом, местные органы власти могут забрать такое имущество в личное пользование.

А теперь представьте ситуацию, когда человек прожил на своей земле более 70 лет, а к нему приходят и говорят, что это имущество принадлежит государству. Такой закон возмутил представителей многих общественных организаций, по этому поводу было направлено письмо президенту РФ. В свою очередь, государственные представители в официальном ответе заявили, что земля в таком случае не будет изыматься сразу, вначале владелец имущества, снятого с кадастрового учета, будет получать уведомления, далее дается 6 месяцев на внесение жилого объекта в реестр ЕГРП. Вот почему регистрация личного имущества входит в интересы людей. Это подтверждает их право собственности на эту землю и облегчает жизнь в дальнейшем, ведь им не придется решать проблемы, если жилой объект не будет числиться в реестре ЕГРП.

Почему же люди не спешат регистрировать свое имущество?

Большинство наших сограждан живут с верой в государство, но наличие документов еще не подтверждает право собственности. Тем более, вокруг этого вопроса ходит один ошибочный слух, якобы вы можете внести свое имущество в реестр ЕГРП по собственному желанию, но этот закон был актуален в начале 90-х, после распада СССР. Сейчас порядок регистрации, владения и начисления налогов изменился. Уже принят закон о том, что если имущество не зарегистрировано в ЕГРП, то оно снимается с кадастрового учета.

Сразу стоит напомнить, что 1 января 2018 года в силу вступает новый закон, разработанный Министерством экономического развития РФ. Он внесет существенные поправки в земельный кодекс РФ. В нем говорится: «Если не было проведено межевое дело личного земельного участка, то с 1 января 2018 года вы не сможете им распоряжаться». Что значит понятие «не проведено межевое дело участка»? Это подразумевает под собой, что участок был зарегистрирован по дачной амнистии.

Здесь сразу возникает вопрос: если участок внесен в ЕГРП, почему владелец не может им распоряжаться?

В понятие «распоряжаться» входит: передавать по наследству, продавать и другое. Чтобы распоряжаться участком в полном объеме, необходимо вызывать специалиста, который сможет провести межевое дело.

Внести такие данные на публичную кадастровую карту невозможно, а оспорить наложение границ можно только в суде. Мы не раз становились свидетелями того, как невиновные люди из-за кадастровой ошибки были вынуждены по решению суда уплатить от 150 тысяч рублей и более за судебную экспертизу.

Мы часто получаем комментарии от дачников, что именно за их счет государство хочет пополнить бюджет страны, не соизмеряя это с их возможностями. Сейчас активно проводятся рейды на дачных участках, инспектора вычисляют нарушителей, которые стали таковыми не по своей вине. Неверный замер геодезистов приводит к тому, что собственники земли занимают участок соседа — официально это называется «захват земли».

Почему государство сейчас активно занимается дачниками?

Действительно, когда в бюджете не хватает денег, госорганы обращают свое внимание на массовость. Дачники — это та половина населения, которая имеет в распоряжении земельную собственность, а значит в этом секторе можно получить больше налогов. Вот и получается, что даже со скромных 6 соток человек должен платить налог.

Сразу вспоминается закон 284, принятый в 2014 году. Этим законом были внесены изменения в налоговый кодекс РФ. Всем известно, что налог в нашей стране начисляется от кадастровой стоимости. В статье 378 говорится о том, что в случае обнаружения технической ошибки (в сторону увеличения) при определении кадастровой стоимости налоговая инспекция имеет право за три года доначислить налог с учетом этой ошибки. То есть простым гражданам приходится платить за ошибки налоговых органов. В нашей практике был случай, когда за такую ошибку владельцам 10 соток пришлось доплатить 40 тысяч рублей. Причем уведомление пришло даже за те годы, когда был уплачен налог на эту собственность. Это правило не работает в пользу собственников — в случае, если объект был переоценен, пересчет не производится.

Из этого следует вывод: если государство хочет собрать налоги, оно само препятствует людям зарегистрировать свою собственность и платить на нее налог — этот вопрос, в частности, касается садоводов. Большинство организаций, представляющих интересы дачников и садоводов более четырех лет, обращаются с прошением признать членские книжки на весь землеотвод садового товарищества официальными документами. На что представители власти отвечают, что подобные членские книжки не являются документами для проведения регистрации.

В завершение хочется напомнить, что закон о снятии с кадастрового учета вступил в силу с 1 января 2017 года. Под этот закон подпадают 70% наших соотечественников. Те люди, у кого земельный участок находится в собственности, но нет межевания, должны понимать, что проблемы с этим земельным участком после принятия закона возникнут лишь в том случае, когда эту землю придется передать по наследству, подарить или продать. Если необходимо произвести перечисленные действия, тогда следует проводить межевое дело.

В нашей стране принимается множество законов, простой гражданин не может их все отслеживать, поэтому мы советуем все же не доверять слухам и обращаться к первоисточникам. Как становится ясно из статьи, непонимание законов приводит к тому, что ваша земля, которая принадлежала вам более 50 лет, может просто перейти в собственность государства. Всегда ищите подтверждение слов, услышанных от знакомых и даже по телевизору, в правовых документах. Так вы повысите свою правовую грамотность и сможете защитить свои права.