Как написать заявление о расторжении договора страхования?

Как расторгнуть договор страхования

Как расторгнуть договор со страховой компанией и вернуть деньги:

- подготовить письменное заявление о расторжении;

- обратиться к страховщику или направить обращение по почте;

- подписать соглашение о расторжении;

- получить часть страховой премии за не истекший срок контракта.

Нормы законодательства

Страховка, как практически любой контракт, имеет возможность отменены. На практике досрочное расторжение договора страхования — случай распространенный. Существуют определенные правила прекращения обязательств, которые необходимо учитывать. Спецификой обладают контракты, заключенные с кредитными организациями в качестве обеспечительной меры.

Существуют общие нормы, изложенные в Гражданском кодексе РФ. В соответствии со ст. 958 ГК РФ, когда прекращается договор страхования по следующим основаниям, возможен возврат страховой премии:

- гибель имущества, которое страхуется, по причинам, не связанным со страховыми случаями;

- прекращение предпринимательства лицом, которое застраховало риск своей ответственности, связанный с этой деятельностью, или предпринимательский риск.

В этих случаях возвращается страховая премия за неистекший период контракта по пропорциональному принципу. Страхователь вправе отказать от сделки, договор личного страхования можно расторгнуть и вернуть деньги по предварительному заявлению, но на страховую премию он претендовать не вправе, если только иное не указано в соглашении. Законом установлено и когда можно отказаться от договора страхования: в любое время.

Кроме того, указанием ЦБ РФ № 3854-У от 20.11.2015 введен период охлаждения длительностью 14 календарных дней, в течение которого страхователь вправе отказаться от страховки с правом на возврат средств. Страховщик (СК) обязан их выплатить.

Кроме того, существуют и специальные нормы, установленные законами о потребительском кредите и ипотеке (ФЗ 353 и ФЗ 483). Они имеют значение, так как страховка распространена как обеспечительная мера для возврата кредита. Отдельный закон о расторжении договора со страховой компанией отсутствует, законодатель предусмотрел систему правовых актов включающих общие положения ГК РФ, закон РФ от 27.11.1992 № 4015-1 .

Основные положения этого закона:

- Период охлаждения установленной длительностью распространен на страховку в рамках подготовки для взятия кредита, кроме ипотеки. Правило распространяется и на коллективные контракты при подключении к системе страховки. В этом случае банк получает право на повышение ставки.

- В случае полного исполнения обязательств по кредиту страхователь получает право на возврат части страховой премии по страховому соглашению, заключенному гражданином самостоятельно либо в рамках банковской программы в целях исполнения кредитного обязательства.

Ответ на вопрос, можно ли расторгнуть договор страхования жизни, однозначный: да. А вот вопрос возврата средств зависит от различных обстоятельств, которые указаны выше.

Основания

По закону, причины отказа от договора страхования жизни, как и любого другого, не имеют значения. Общие основания, имеющие значения по ГК РФ, указаны в ст. 958 кодекса. В условиях страхового соглашения стороны вправе согласовать случаи, когда совершается расторжение с выплатой части премии. К общим причинам расторжения относятся:

- гибель имущества;

- прекращение занятием предпринимательской деятельностью (страхование риска в коммерческой области);

- смена владельца имущества (продажа автомобиля);

- отзыв лицензии у страховой компании.

Исчерпывающий перечень оснований на законодательном уровне не устанавливается. Расторжение ставится в зависимость от возможности наступления страхового случая. Нормативными актами установлено, в каком случае производится расторжение договора страхования по инициативе страховщика, например, при не своевременном внесении суммы страховой премии. К таким основаниям относят и увеличение страхового риска при отсутствии согласия страхователя на увеличение премии.

Сроки для расторжения

Как уже сказано, расторжение без проблем происходит в период охлаждения, в первые 14 календарных дней после заключения договора. Это общее правило, судебная практика исходит из того принципа, что указание ЦБ РФ обязательно для страховых компаний. Кроме того, отказ возможен: по ст. 958 ГК РФ — в любое время

Расскажем, как расторгнуть договор со страховой компанией правильно: как сообщить о своем желании прекратить договорные отношения и какие документы подготовить.

Порядок расторжения

Прежде всего, необходимо составить письменное заявление. Не сомневайтесь, можно ли расторгнуть договор страхования по кредиту, — каждый страхователь вправе отказаться от взятых на себя обязательств в любой момент.

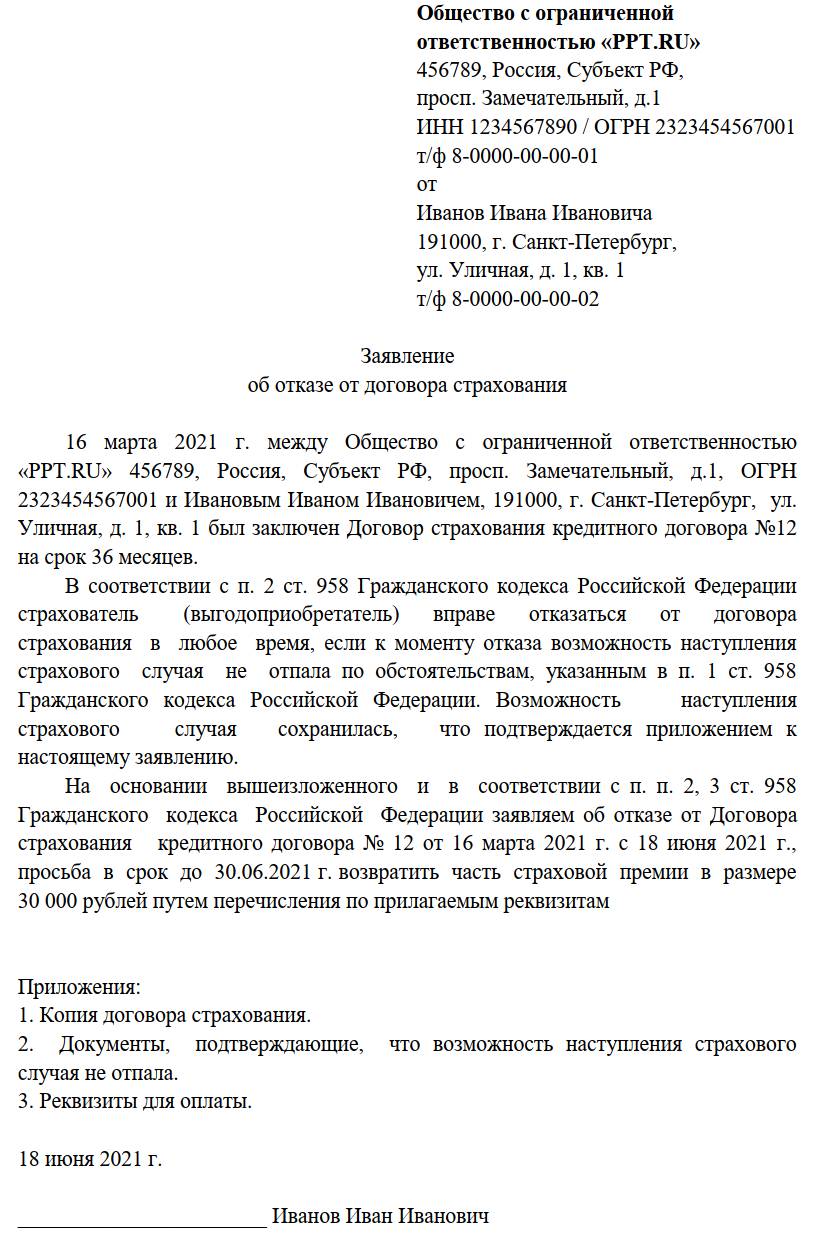

Пишем заявление

Унифицированного шаблона, по которому составляется заявление о расторжении договора страхования жизни, не введено законодательством, часто его разрабатывает кредитная организация. По практике принятия обращений, в заявлении потребуется указать следующие сведения:

- наименование СК, страховщика;

- наименование страхователя с указанием паспортных данных, адреса, телефона для оперативных контактов;

- название заявления;

- выраженное уведомление о расторжении страхового соглашения: укажите основания такого решения, например, период охлаждения;

- реквизиты для перечисления премии;

- подпись, дата.

Мотивационная часть документа отличается в зависимости от причин прекращения правоотношения. Например, при продаже застрахованного транспортного средства основную часть начинаем с формулировки «прошу расторгнуть договор страхования в связи со сменой владельца», после этого указываем реквизиты. После составления передаем документ посредством личного обращения или направления через почтовую службу. При личном обращении предоставьте два экземпляра заявления. На втором сотрудник страховой компании проставит отметку о дате принятии с указанием своего Ф.И.О. и должности.

Собираем документы

К заявлению приложите полис, иной подтверждающий присоединение к коллективной программе документ. Если выплачен кредит — подтверждение этого. Если страховое соглашение расторгается по причинам, указанным в ст. 958 ГК РФ, приложите подтверждающие это обстоятельство документы. На законодательном уровне не установлено какие документы нужно приложить при расторжении договора страхования от несчастных случаев, применяются общие нормы. При обращении через представителя обязательно прикладывается доверенность. Копии заверяются соответствующим образом: для простой письменной формы указывается «Копия верна, дата, подпись, расшифровка, место хранения оригинала документа»; для нотариально-заверенной доверенности требуется нотариальная копия.

Сроки рассмотрения документов

Статьей 958 ГК РФ срок возврата страховой премии при расторжении договора не установлен. Обычно он указывается в самом контракте либо в правилах СК. В соответствии с ФЗ о кредитах, премия, возвращаемая по заявлению об отказе от контракта в период охлаждения, перечисляется или выдается гражданину в течение 7 рабочих дней.

Могут ли отказать в возврате средств

Отказ СК возможен, если конкретный случай не подпадает под указанные в законе (они указаны выше) или соглашении.

Период «охлаждения»

Уважаемый клиент!

ПАО СК «Росгосстрах» уведомляет, что согласно требованиям Указания ЦБ РФ от 20.11.2015 №3854-У (с изменениями согласно Указанию ЦБ РФ №4500 от 21.08.2017) «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (период «охлаждения») изложенный ниже порядок обращения распространяется только на договоры страхования, заключенные с физическими лицами, и не распространяется на следующие виды страхования:

- Все обязательные виды страхования (в т.ч. ОСАГО и Зелёная карта)

- Договоры страхования лиц, выезжающих за рубеж (кроме договоров смешанного страхования/страхования по нескольким видам)

- Договоры страхования ответственности, кроме заключенных на Правилах №153 и №92

- Договоры добровольного медицинского страхования, заключенные на правилах №195, №208 и №220

Обращаем Ваше внимание, что в случае подачи заявления на расторжение в течение 14 календарных дней с даты следующей за датой заключения Ваш договор страхования прекратит своё действие и ПАО СК «Росгосстрах» не будет иметь никаких правовых обязательств, прямо или косвенно связанных с данным договором страхования, включая урегулирование убытков. Если Вы всё же намерены расторгнуть договор, заявление можно подать одним из следующих способов по Вашему выбору:

- По почте в адрес филиала ПАО СК «Росгосстрах» по месту фактического нахождения

- Путём личного обращения по месту приёма заявлений на расторжение в течение 14 дней

По договорам страхования, таким как Сертификат АвтоЗащита «Мини», застрахованное лицо подключено к Генеральному Договору № 1909 от 08.09.2019 г., заключенного между ПАО «Совкомбанк» (далее — Страхователь) и ПАО СК «Росгосстрах» (далее — Страховщик). Таким образом за расторжением договора застрахованному лицу необходимо обратиться к Страхователю с заявлением об отказе о присоединении и возврате уплаченной страховой премии.

По договорам страхования, заключенным в рамках программ «Драйвер», «Премиум», «Премиум плюс» дочерним обществом ПАО СК «Росгосстрах» ООО СК «Росгосстрах Жизнь» (ранее ООО «СК «ЭРГО Жизнь»), необходимо обратиться в отделение банка, в котором был оформлен договор страхования. После обращения сотрудник банка подготовит пакет документов и передаст его Страховщику.

Контактную информацию и образцы заявлений можно получить на интернет-сайте Страховщика www.ergolife.ru. Также вы можете обратиться в службу клиентской поддержки компании (Страховщика) по тел.: 8 (800) 100-12-10 (бесплатно по России).

Возврат премии может быть осуществлён одним из следующих способов по Вашему выбору:

- Безналичным переводом по реквизитам, предоставленным Страхователем

- Наличными денежными средствами из кассы Почты России того Филиала, где были поданы документы на расторжение (кроме Филиала Москвы и МО)

Рекомендуем выбирать безналичный перевод, поскольку в данном случае Вам не потребуется тратить своё личное время на визит в кассу.

При подаче заявления на расторжение Вам необходимо предоставить следующие документы:

- Оригинал договора страхования.

- Оригинал документа, подтверждающего оплату страховой премии (квитанция по форме А7 и т.п.).

- Паспорт гражданина РФ или иной документ, удостоверяющий личность.

- Заявление на расторжение.

При личном визите форма для заполнения будет предоставлена сотрудником ПАО СК «Росгосстрах».

При личном визите форма для заполнения будет предоставлена сотрудником ПАО СК «Росгосстрах».

При личном визите форма для заполнения будет предоставлена сотрудником ПАО СК «Росгосстрах».

Просим заполнять документы разборчивым почерком, лучше всего печатными буквами – так оператор сможет быстрее обработать Ваше заявление.

Отзыв заявления о расторжении

Заявление можно заполнить несколькими способами:

— распечатать, заполнить, подписать и отсканировать;

— написать от руки по образцу на обычном листе, подписать и сфотографировать (в зависимости от ваших технических возможностей).

Просим отнестись внимательно к оформлению заявления, заполнить все поля, проставить подпись и дату заявления.

Как расторгнуть договор страхования

«Можно ли вернуть деньги за страховку?» — наверное, самый частый вопрос, который задают клиенты, желающие расторгнуть договор страхования. Мы расскажем о том, в каких случаях вы можете вернуть деньги за страховку, а в каких закон на стороне страховщика.

Законодательство

Согласно ст. 958 Гражданского кодекса РФ страхователь имеет право на возврат части уплаченной страховой премии пропорционально неиспользованному периоду, если возможность наступления страхового случая отпала или существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. В частности, к таким случаям относятся полная гибель застрахованного имущества по причинам иным, чем страховой случай, и ликвидация страховщика в порядке, установленном законодательством.

Данная статья ГК РФ также предусматривает возможность досрочного прекращения договора страхования по инициативе страхователя. В этом случае уплаченная страховая премия возврату не подлежит, если договором страхования не предусмотрено иное.

Указанные правила расторжения договоров страхования являются основополагающими, если другие условия не прописаны в правилах страхования или в нормативных правовых актах, регламентирующих правила расторжения по отдельным видам страхования.

Период охлаждения

Период охлаждения был введен указанием Банка России от 20 ноября 2015 года № 3854-У в результате большого количества жалоб граждан на «навязывание» дополнительных полисов при оформлении ОСАГО или получении кредита.

Под периодом охлаждения понимается срок в пять рабочих дней со дня заключения договора, в течение которых страхователь (физическое лицо) может расторгнуть договор страхования по своей инициативе с минимальными финансовыми потерями или вообще без потерь, при условии отсутствии страховых событий в указанном периоде. Согласно указанию, при отказе страхователя от договора в течение пятидневного срока с даты заключения и до даты начала действия страхования уплаченная страховая премия подлежит возврату в полном объеме. Если расторжение происходит в период охлаждения, но после начала действия страхования, страховщик вправе удержать часть уплаченного страхового взноса пропорционально сроку, в течение которого действовала страховка. Пятидневный срок является минимальным, и по усмотрению страховой компании он может быть увеличен, что должно быть зафиксировано в Правилах страхования. Возврат денежных средств должен быть осуществлен в срок, не превышающий 10 рабочих дней со дня получения письменного заявления об отказе от договора.

Перечень видов страхования, на которые распространяется требование о наличии периода охлаждения, четко ограничен. К таким видам страхования относятся: накопительное страхование, инвестиционное страхование, пенсионное страхование, страхование от несчастных случаев и болезней, добровольное медицинское страхование (за исключением ДМС для мигрантов), каско, страхование имущества, страхование гражданской ответственности владельцев автотранспорта, водного транспорта, за причинение вреда третьим лицам и страхование финансовых рисков.

Как воспользоваться периодом охлаждения

Заявление должно быть написано в свободной форме в адрес страховой компании. Однозначно ответить на вопрос, куда подавать заявление — в само отделение банка или в офис страховой компании — нельзя, так как между банком и страховщиком может быть заключен агентских договор, не распространяющий полномочий для агента на принятие подобного рода заявлений. Лучше написать заявление непосредственно в отделении страховщика. Если в вашем регионе отсутствует представительство страховой компании, заявление о расторжении и реквизиты счета необходимо направить заказным письмом с уведомлением и описью вложения на адрес головного офиса страховщика. При этом датой отказа страхователя от договора страхования будет являться не дата поступления заявления к страховщику, а дата отправки письма.

Многие пользователи портала Банки.ру оставляют информацию, что при расторжении страховая компания требует прикладывать к заявлению бланк полиса. Точный перечень документов, которые необходимо приложить к заявлению о расторжении, в указании ЦБ РФ не регламентирован. Если в правилах страхования список документов также не определен, то достаточно предоставления одного заявления, в котором должна содержаться информация о страхователе, номере и дате расторгаемого договора страхования. Если же список документов четко оговорен и требует приложения оригинала полиса, а у вас его нет, можно одновременно с заявлением о расторжении подать заявление на предоставление дубликата полиса.

Расторжение страховок, оформленных при получении кредита

Чаще всего вопросы о расторжении договора страхования и возврате денежных средств возникают именно по страхованию жизни, оформленному при заключении кредита.

Для определения возможности возврата части уплаченного страхового взноса первое, на что стоит обратить внимание, это вид заключения договора. В банке вам могут оформить как индивидуальный страховой полис, так и подключение к коллективной программе страхования. Подключение к коллективной страховой программе означает, что между банком и страховой компанией заключен договор на страхование жизни и здоровья заемщиков банка и банк добавляет вас в этот договор в качестве застрахованного. При этом в кредитном договоре большая часть платежа за страховку будет являться не оплатой страхового взноса, а оплатой комиссии банку за подключение к программе страхования. В этом случае воспользоваться периодом охлаждения и расторгнуть договор в пятидневный срок нельзя.

Отказаться от страхования и вернуть часть денежных средств можно, только если это прямо предусмотрено в правилах. Некоторые банки предусматривают наличие определенного периода, в течение которого можно отказаться от страховки с возвратом полного взноса. Но чаще всего, если в правилах и предусмотрена возможность отказа от страховки, оплата за услуги страхования возвращается не в полном объеме, а пропорционально неиспользованному периоду за вычетом комиссии банка, которая в некоторых банках достигает 90%. Даже в случаях, когда банк возвращает оплаченную комиссию, он может удержать НДФЛ с этой суммы. Согласно разъяснению Минфина (письмо № 03-04-05/57984 от 17 ноября 2014 года), сумма, уплаченная за подключение к договору страхования, является платой за оказанную услугу. При отказе от страхования банк фактически безвозмездно перечисляет клиенту сумму, равную оплаченной комиссии, а подобные перечисления подлежат обложению налогом на доходы физических лиц.

В случае если при заключении кредитного договора вам оформили индивидуальный страховой полис, по которому вы выступаете и как страхователь, и как застрахованный, то воспользоваться периодом охлаждения можно. При этом главное — успеть написать заявление на отказ от страхового договора в течение пяти рабочих дней со дня его заключения, независимо от момента уплаты страховой премии. Если с момента оформления договора страхования прошло больше пяти дней, расторгнуть договор страхования с возвратом части уплаченной премии можно, только если это предусмотрено страховой документацией.

Это же правило относится и к расторжению договора при досрочном погашении кредита. Возможность расторжения с возвратом части премии при досрочном погашении кредита связано в том числе с порядком определения размера страховой суммы в договоре. Если есть четкая привязка к размеру остатка задолженности, шанс расторгнуть с возвратом премии есть, но, вероятнее всего, доказывать это придется в судебном порядке. Если страховая сумма устанавливается в размере задолженности по кредиту на дату начала срока страхования и остается неизменной в течение всего срока страхования, вернуть часть страхового взноса пропорционально неиспользованному периоду, скорее всего, не получится, если не будет доказано, что договор был навязан. Сделать это очень непросто.

Расторжение договоров по добровольным видам страхования

При расторжении договора добровольного страхования, с даты оформления которого прошло более пяти рабочих дней, необходимо руководствоваться правилами страхования. Многие страховщики прописывают условие, согласно которому при расторжении договора клиент может вернуть часть уплаченного страхового взноса пропорционально неиспользованному периоду за вычетом расходов на ведение дел. При этом указанные расходы могут составлять 25—90%. Также в правилах страхования часто присутствуют формулировки, предполагающие вычет из суммы, причитающейся после расторжения, размера произведенных выплат. Если такого положения страховая документация не содержит, уплаченный страховой взнос не возвращается.

В случае расторжения договора накопительного или инвестиционного страхования страхователь может вернуть себе часть затраченных на страховку средств. По факту это не возврат страхового взноса, а сумма сформированного страхового резерва на день прекращения договора страхования (выкупная сумма). Размер выкупной суммы устанавливается на момент заключения договора страхования и должен обязательно быть указан в страховой документации. Как правило, в первые годы действия страхования размер выкупной суммы находится на очень низком уровне и только к концу страхования приближается к размеру страхового взноса.

В обязательных видах страхования порядок расторжения сформулирован в законе или подзаконных актах. Например, в ОСАГО четко обозначены случаи, в которых договор может быть расторгнут или прекращает свое действие (например: смена собственника или гибель транспортного средства), и порядок расчета размера возврата премии — пропорционально не истекшему периоду действия полиса исходя из доли премии, предназначенной на осуществление страховых выплат, то есть изначально вычитается 23%.

С введением периода охлаждения потребителям стало проще отказаться от страховки и вернуть оплаченный страховой взнос, но все равно в этом вопросе остается много тонкостей и нюансов. Если в данной статье вы не смогли найти ответ на интересующий вас вопрос по расторжению, можете воспользоваться форумом Банки.ру, и мы постараемся вам помочь.