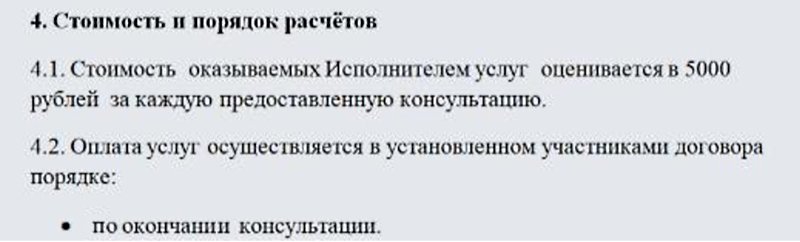

Как прописать в договоре авансовый платеж?

Составление договора поставки товара с предоплатой

- Общие положения о договоре, виды предоплаты (100%, 50% и т. д.)

- Формируем условия о предоплате

- Ответственность сторон (приостановка поставки, возврат аванса по договору)

- Итоги

Общие положения о договоре, виды предоплаты (100%, 50% и т. д.)

Договор поставки является разновидностью договора купли-продажи, хотя имеет и существенные отличия от него, о которых мы расскажем далее. Сделка регулируется § 3 гл. 30 Гражданского кодекса РФ (далее — ГК РФ), хотя к ней применяются и общие нормы о купле-продаже.

Сторонами договора являются поставщик и покупатель, которыми могут быть как физические лица, так и юридические. При этом поставщиком всегда выступает лицо, занимающееся предпринимательской деятельностью (ст. 506 ГК РФ), в отличие от договора купли-продажи, где продавцом может быть любой субъект.

Кроме того, товар, передаваемый по рассматриваемой сделке, приобретается только для предпринимательства, т. е. не для личных целей (ст. 506 ГК РФ), в отличие от обычной купли-продажи, когда вещь покупается для любых законных потребностей.

Условие о предоплате означает, что покупатель перечисляет деньги до момента передачи товара. Такая позиция более всего выгодна поставщику, т. к.:

- предварительный расчет снижает его риски;

- он может потратить предоплату на приобретение поставляемой продукции.

Покупатель же в случае с предоплатой становится менее защищенной стороной, т. к. поставщик может нарушить условия договора, что грозит потерей и времени, и денег. Предварительная оплата имеет смысл для приобретающей стороны только в том случае, если речь идет о товаре, цена на который неустойчива и может быстро подрасти.

Если условие о предварительном расчете не будет установлено, покупатель имеет право оплатить продукцию только после ее получения.

Предварительная оплата бывает:

- полной(100%), когда вся сумма по договору выплачивается до поставки продукции;

Что обязательно нужно проверить поставщику в договоре поставки со 100%-ной предоплатой, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение. Это бесплатно.

- частичной или смешанной (как правило, с предоплатой в размере 50%), когда вторая часть оплаты переводится после получения товара.

Еще один вариант подобной сделки — договор с положениями о продаже товара в кредит (ст. 823 ГК РФ). Причем кредитные отношения касаются только той части суммы, которая оплачивается после передачи вещи.

Формируем условия о предоплате

Срок расчетов в договоре поставки с предоплатой устанавливается либо определенной датой, либо временным промежутком, но всегда наступает до поставки товара. Если предоплата оговорена в сделке, но срок ее не определен, то:

- Оплачивать продукцию необходимо в течение 7 дней с момента выставления подобного требования поставщиком (ч. 2 ст. 314 ГК РФ).

Какие риски несет покупатель, если договором установлена предварительная оплата товара, но срок ее внесения не определен , узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

- Неустойка за просрочку платежа может быть насчитана только со дня поставки товара (пост. ФАС Поволжского округа от 17.11.2011 по делу № А12-2943/2011).

- При отгрузке продукции до предоплаты покупатель обязан рассчитаться в день поставки или сразу же после нее (п. 1 ст. 486 ГК РФ). В противном случае на сумму будут начислены проценты по ст. 395 ГК РФ, срок при этом отсчитывается с момента отгрузки плюс от 2 до 5 операционных дней, необходимых для банковского перевода (п. 16 постановления Пленума ВАС РФ от 22.10.1997 № 18).

Кроме того, п. 4 ст. 487 ГК РФ позволяет установить в договоре поставки с предоплатой обязанность продавца платить процент с суммы предоплаты как плату за пользование коммерческим кредитом (п. 13 пост. Пленума Верховного суда РФ № 13, Пленума ВАС РФ № 14 от 08.10.1998). Если сделкой не определены размер и порядок выплаты процентов, то первое условие исчисляется в соответствии со ставкой рефинансирования (п. 2 ст. 823, п. 1 ст. 809 ГК РФ), а перечисление процентов осуществляется ежемесячно (п. 2 ст. 809 ГК РФ).

При смешанной предоплате рекомендуется в интересах покупателя оговорить в тексте договора, что на вторую половину оплаты, в соответствии с п. 1 ст. 317.1 ГК РФ, не начисляются проценты за пользование суммой отсрочки. Также целесообразно при частичной предоплате или поставке товара партиями определить, какая часть продукции оплачивается авансом, если стороны сделки являются плательщиками НДС.

Вы можете скачать образец договора по ссылке ниже.

Скачать образец

Скачать образец

Ответственность сторон (приостановка поставки, возврат аванса по договору)

При невыплате аванса поставщик имеет право:

- приостановить передачу товара (п. 2 ст. 487, ст. 328 ГК РФ);

- отказаться от своих обязательств полностью и потребовать возмещения убытков (п. 2 ст. 328 ГК РФ);

- поставить продукцию и потребовать уплаты процентов по ст. 395 ГК РФ;

- передать товар и потребовать неустойку, если такое условие оговорено договором поставки с предоплатой.

Если свои обязательства не выполняет продавец, то покупатель может требовать (п. 3 ст. 487 ГК РФ):

- передачи оплаченной продукции;

- возврата предварительной оплаты.

В каких случаях не получится истребовать аванс? Судебная практика по данному вопросу содержит следующие прецеденты:

- Если в договоре есть особое условие о том, что возврат предоплаты происходит после расторжения сделки, то получить аванс можно будет только после досрочного прекращения договора (определение ВАС РФ от 19.09.2013 № ВАС-7332/13 по делу № А56-44434/2011).

- Если покупатель не внес установленный договором поставки с предоплатой аванс в полном размере, то и у поставщика не возникает обязанности передать товар. Более того, в таком случае покупатель не сможет истребовать свой аванс на основании п. 3 ст. 487 ГК РФ (постановление ФАС Волго-Вятского округа от 08.04.2013 по делу № А43-17586/2012).

- Если товар еще не был получен и срок его передачи не наступил, а покупатель желает вернуть предоплату, то он не может требовать выплаты процентов за пользование авансовой суммой (постановление ФАС Волго-Вятского округа от 28.06.2011 по делу № А43-12388/2010).

- При поставке товара в срок аванс покупателю не возвращается (постановление ФАС Поволжского округа от 21.02.2011 по делу № А57-7141/2010).

Итоги

Итак, поставка с предварительным расчетом бывает 2 видов: с полной и частичной предоплатой. При этом оплата всегда производится до поставки товара. Законодатель регулирует вопросы предоплаты недостаточно подробно, поэтому при составлении договора желательно предусмотреть условие о предоплате максимально детально и четко. Образец договора поставки товара с предоплатой вы можете скачать на нашем сайте. На его основе нетрудно будет составить свой вариант, изменив условие о размере предоплаты и указав срок, в который должна быть выплачена остальная часть средств.

Как прописать порядок оплаты в договоре

Порядок оплаты по договору — это условие об определении способа внесения платежей за поставку товаров, оказание услуг, выполнение работ или передачу иных прав. Например, аванс, предоплата, расчет постфактум или рассрочка.

Распространенные варианты платежей по сделке

Одно из ключевых условий контракта — это порядок расчетов по договору, для которого стороны обязаны согласовать, как и каким образом производятся платежи и расчеты за отгрузку продукции, выполнение работ или услуг.

Партнеры договариваются о форме, валюте, сроках и периодичности внесения платы по контракту. К примеру, самая распространенная форма — это безналичные расчеты платежными поручениями. Срок внесения оплаты устанавливается в индивидуальном порядке. Большая часть платежей осуществляется в российских рублях.

Вариантов расчетов между контрагентами несколько. Напомним, какие бывают формы оплаты по договору в 2020 году:

- Авансирование. Условиями контракта предусматривается выплата аванса. Величина авансового платежа определяется сторонами сделки. Распространенный вариант — перечисление аванса в размере 30% от суммы договора.

- Предоплатная система. Система схожа с авансированием, но предусматривает до 100% оплаты стоимости договора вперед. То есть заказчик сначала оплачивает сделку, и только потом исполнитель выполняет условия.

- Постоплата. Способ расчета полностью противоположен предоплатной системе. В данном случае сделка оплачивается заказчиком после 100% исполнения условий договора. Например, только после отгрузки товара на склад заказчика.

- Рассрочка и отсрочка. Фактическая оплата товара по договору поставки распределяется по времени. График внесения платежей согласуется сторонами в отдельном порядке. Рассрочка или отсрочка платежа по контракту бывает бесплатной (беспроцентной) или же предусматривает начисление дополнительных процентов.

Сторонам важно учитывать особенности и правила, как прописать условия оплаты в договоре, неверная формулировка или спорная трактовка приведет к дополнительным рискам по образованию задолженностей.

Оплата постфактум: примеры правильных формулировок

Для согласования условий оплаты по факту стороны обязаны определить срок, в который заказчик перечисляет денежные средства в пользу исполнителя. Порядок, как прописать сроки оплаты в договоре, стандартный. Это, например, конкретная календарная дата или же период времени.

Постоплата, или «товар в кредит» предполагает, что поставка находится в залоге у продавца (поставщика) до полной его уплаты (п. 5 ст. 488 ГК РФ). Покупатель не вправе распоряжаться товарами без согласия продавца. Но в контракте допустимо прописать условие об отмене залога (п. 2 ст. 346 ГК РФ).

Пример, как прописать в договоре порядок оплаты постфактум:

Покупатель обязан оплатить товар в течение 5 (пяти) рабочих дней с момента получения товара.

Сумма, подлежащая уплате, является коммерческим кредитом для покупателя. Покупатель уплачивает поставщику проценты от цены товара в размере 9% годовых за каждый день с момента поставки товара до его полной оплаты покупателем. Проценты уплачиваются единовременно вместе с оплатой товара.

Товар, передаваемый по договору, не считается находящимся в залоге у поставщика.

В некоторых случаях отсрочка оплаты регламентируется нормативными актами. Например, это предусмотрено для поставки отдельных продовольственных товаров с ограниченным сроком годности.

Аванс или предоплата: оформляем сделку

При авансовой или предоплатной системе расчетов составляется договор на оплату до получения товара или выполнения работ (услуг). Стороны согласуют важные условия в следующем порядке:

- Определите размер аванса. Допускается указать определенную сумму аванса или установить его в процентах от общей цены сделки. Например, аванс — 100 000 рублей или 45% от стоимости контракта.

- Конкретизируйте срок уплаты аванса (внесения предоплаты). Это может быть конкретная календарная дата или определенный период времени. Например, внести аванс до 15 сентября 2020 года или перечислить предоплату в течение 10 рабочих дней с момента заключения контракта.

- Установите объем или часть стоимости товара (работы, услуги), в пользу которых зачтется аванс. Это важное условие сделки, его нельзя игнорировать.

Пример формулировки предоплаты в контракте:

| Срок поставки продукции — 08.02.2020. Покупатель обязан оплатить поставку путем внесения аванса в размере 100% стоимости товара в срок до 05.02.2020. |

Пример формулировки для соглашения, когда аванс выдан как коммерческий кредит:

| С момента получения аванса до момента передачи товара поставщик уплачивает покупателю проценты за пользование коммерческим кредитом в размере 0,03 (ноль целых три сотых) процента от суммы аванса в день. Проценты за весь период уплачиваются единовременно, в течение 3 (трех) рабочих дней после передачи товара. |

Как указать условие о плате наличными

Когда способ уплаты по сделке определен, сторонам необходимо уточнить форму расчета. Контрагенты вправе выбрать один из трех форматов:

- предусмотреть наличный расчет в договоре;

- осуществить безналичный платеж, например, при помощи платежных поручений;

- рассчитаться с помощью иного встречного предоставления (оказать услугу, выполнить работу и пр.).

При выборе наличной формы расчетов существует важное ограничение. Организации и предприниматели не вправе производить оплату наличными в рамках одного договора свыше установленного лимита в 100 000 рублей (п. 4 Указаний Банка России от 09.12.2019 №5348-У). В противном случае компанию или ИП привлекут к ответственности за нарушение правил ведения кассовой дисциплины.

Как прописать порядок оплаты в валюте

Если оплата по договору производится в иностранной валюте, то это условие следует тоже включить в контракт. Необходимо указать наименование иностранной валюты, стоимость договора и порядок внесения платежей. Например, для расчетов в инвалюте сторонам придется открыть новые расчетные счета в банке.

Контракт без ошибок

Специальный конструктор договоров от КонсультантПлюс поможет составить любое коммерческое соглашение без ошибок. Отвечайте на простые вопросы системы, чтобы определить ключевые условия сделки.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Как прописать условия оплаты в договоре

Порядок оплаты по договору — это установленный сторонами в контракте способ расчета за выполненные обязательства.

Одной из основных частей контракта является порядок расчетов по договору, в этом вопросе важно достичь компромисса, учитывающего интересы обеих сторон. Недостаточно знать, что договор будет исполнен, для эффективного ведения бизнеса имеет большое значение, когда и каким образом.

Формы и способы: возможные варианты

Варианты расчета за выполненные обязательства предусмотрены в ГК РФ различные. Выбор конкретного способа зависит от волеизъявления сторон, вида заключаемого контракта, требований законодательства по нему. По общему правилу ст. 424 ГК РФ цена может быть и не установлена в соглашении, в этом случае она определяется по правоприменительной практике. Для некоторых видов контрактов существенным условием (без которого договор признается незаключенным) является сам порядок расчетов. Таковым является очень распространенное в бизнесе соглашение о поставке товаров.

В соответствии с ГК РФ и деловыми обычаями какие бывают формы оплаты по договору:

- денежными средствами: наличными в кассу (с учетом установленных ограничений для юрлиц) или переводом;

- товарами;

- взаимозачетом.

Варианты, как прописать сроки оплаты в договоре:

- до момента исполнения (передачи вещи, исполнения услуг, выполнения работ и т. д.) полностью или частично, авансом;

- после выполнения обязательств сразу или частями. То есть с рассрочкой, периодическими платежами или отсрочкой — одним платежом;

- абонентская плата, то есть оплата производится периодически в течение действия контракта.

Несколько примеров, как прописать в договоре порядок оплаты (формулировки):

- «перечислением платежным поручением на счет покупателя»;

- «наличными в кассу предприятия»;

- «с авансом в размере 50%»;

- «без предоплаты»;

- «в полном объеме после подписания передаточного акта».

Чтобы выбрать подходящий способ и правильно составить формулировку, рекомендуется рассмотреть все варианты и учесть практику правоприменения. Например, для безналичного перечисления существует несколько способов (инкассо, аккредитив, чеки, электронные средства платежа), их конкретно указывают в контракте с реквизитами во избежание разногласий. Чаще всего используются переводы на расчетный счет по платежным поручениям. О смене реквизитов сразу уведомляют контрагента.

Как прописать расчет по факту

Расчет за выполненную работу, оплата товара по договору поставки по факту закладываются в контракт на практике не часто, этот вариант несет большие риски для исполнителя.

В соглашении рекомендуется прописать следующие моменты.

Конкретный срок расчета. Необязательно дату, допускается привязать срок к неизбежному событию (принятие работ, услуг, заключение соглашения).

| Заказчик обязуется произвести оплату не позднее 10 календарных дней с момента подписания акта приемки оказанных услуг. |

Пени и штрафные санкции за просрочку. Обычно закладывается процент за каждый день, размер должен соответствовать практике, в противном случае может быть снижен в суде. Заказчику этот пункт включать невыгодно.

Как оговорить аванс

Это самый распространенный способ согласования порядка расчета. Заключить договор на оплату до получения товара (услуги, работы) частично одинаково выгодно как заказчику (продавцу), так и исполнителю (покупателю). Риски остаются, но минимизируются для обеих сторон.

Исходя из судебной практики, во избежание споров рекомендуется в контракте оговорить следующие условия:

Срок с указанием конкретной даты или определенного периода, события (чаще всего, заключения соглашения).

Заказчик обязуется внести аванс 20.08.2020 г.

Или таким образом:

Заказчик обязан внести аванс не позднее 7 календарных дней дней с момента подписания настоящего контракта.

Размер

Сумма или процент.

| Заказчик обязуется произвести расчет за работы в следующие сроки: в срок до 20.08.2020 г. — 50% цены по контракту; в срок не позднее 7 календарных дней с момента подписания акта приемки — оставшиеся 50%. |

Допускается ссылка на график платежей, который содержится в приложении. В этом случае в контракте обязательно надо прописать, что приложение является его неотъемлемой частью, само приложение подписать сторонами и подшить ко всем экземплярам.

Как прописать оплату наличными

Сейчас наличный расчет в договоре используется крайне редко, безналичный гораздо проще и эффективнее. Для наличных расчетов юрлиц и ИП существует лимит — не более 100 000 рублей, по указанию ЦБ РФ. При определении этого способа в соглашении прописывается конкретный адрес, где осуществляются платежи наличными в кассу.

Как указать условие об использовании иностранной валюты

В России оплата по договору производится только с использованием национальной валюты (ст. 317 ГК РФ). Допускается привязка цены контракта к иностранной валюте (доллар, евро), но оплата должна производиться исключительно рублями. Например, допустимо прописать этот порядок следующим образом:

| Покупатель должен заплатить Продавцу за товары сумму в рублях, эквивалентную 10 000 долларам США (в том числе НДС — 20%), по курсу Центробанка РФ на момент оплаты, то есть составления платежного поручения на списания средств со счета Покупателя. |

То есть необходима ссылка на порядок определения этого момента (вторая сторона вправе посчитать моментом расчета дату поступления средств на собственный счет.

В итоге, как прописать условия оплаты в договоре, решают стороны. Основная рекомендация специалистов — прописывать способы расчетов максимально точно и четко, с указанием дат, сроков и способов их определения.

Расчёты с контрагетами: предоплата, отсрочка платежа, оплата частями

12 июня 2020 Пригодится для: Предприниматели

Предоплатой принято считать аванс и задаток, постоплата — это рассрочка, оплата частями, отсрочка платежа.

От способа расчётов с контрагентами зависит ваш денежный поток. Если вы продавец, вам выгодно работать по предоплате, если заказчик — по постоплате.

Отчёт о движении денежных средств ФЛП

Отчёт о движении денежных средств ФЛП

В договоре важно прописать способ оплаты и штрафные санкции за просрочки оплат, чтобы избежать недоразумений и споров в будущем, особенно если клиент перестанет платить и нужно будет требовать оплату через суд.

Рекомендуем фиксировать и контролировать сроки оплат (в таблице, учётной системе, 1С и т. д.), чтобы отслеживать статус оплат по сделкам и вовремя реагировать — кто, сколько и за что должен, прогнозировать кассовые разрывы.

Всегда проверяйте статус контрагентов — злостных неплательщиков в специальных сервисах, чтобы внезапно не обнаружилось, что контрагент — банкрот, а вы — один из тех, кто хочет взыскать с него долг.

Проверка контрагента: что нужно узнать заранее

Проверка контрагента: что нужно узнать заранее

Не ограничивайтесь устными переговорами с должниками, отправляйте письменные претензии и требования, эти документы понадобятся, если придётся взыскать задолженность через суд.

Предоплата

Поставщику и продавцу почти всегда выгодно получить оплату по договору до того, как он приступит к выполнению обязательств. Даже если клиент передумает покупать товар или откажется от услуги в процессе её предоставления, предоплата компенсирует понесённые затраты.

Есть нюансы для СПД, которые дают дополнительную скидку при условии предоплаты или привязывают стоимость сделки к курсу валют, но с точки зрения денежного потока, деньги, полученные заранее, — это всегда деньги в обороте. А это даёт возможность вовремя закупать новый товар, платить подрядчикам и сотрудникам. Предоплату можно брать частями — в виде процента от суммы — или в полном объёме.

По закону, если исполнитель не выполнил обязательства или выполнил, но нарушил сроки договора, клиент может требовать вернуть предоплату (п. 2 ст. 693 ГКУ).

А вот если клиент вовремя не внёс предоплату — исполнитель вправе приостановить или вовсе не выполнять обязательства (п. 3 ст. 538 ГКУ).

В договоре можно прописать начисление процентов на сумму предоплаты за не вовремя поставленный товар с момента получения предоплаты (п. 3 ст. 693 ГКУ).

Аванс и задаток могут считаться предоплатой, но их нельзя путать .

Предоплата считается задатком, если вносится для подтверждения и обеспечения выполнения обязательств после подписания договора (ст. 570 ГКУ). Всё, что не задаток, считается авансом.

Если предоплату получили до подписания договора и письменно зафиксированных обязательств ещё не возникло — это аванс. На аванс не распространяется действие ст. 571 ГКУ, двойной компенсации в случае срыва сделки не будет.

Если принимаете задаток, нужно знать ключевые моменты (ст. 571 ГКУ).

Сделка не состоялась по вине покупателя. По закону предоплата остаётся у исполнителя/продавца. Если сделка сорвалась, когда исполнитель/продавец начал выполнение обязательств или частично выполнил их, клиент должен компенсировать понесённые затраты, если они превышают предоплату (п. 1 ст. 571 ГКУ). Можно прописать иные условия в договоре, они будут приоритетнее. Не хотите брать дополнительных плат — регулируйте договором.

Пример: Ателье (ФЛП 3-й группы ЕН) получило предоплату за индивидуальный пошив костюма — 50%, стоимость костюма 5 тыс. грн, предоплата 2,5 тыс. грн. Дизайнер сделал выкройку, закупил ткань и фурнитуру на костюм на сумму 3 тыс. грн. А клиент взял и передумал, хочет отменить заказ и забрать деньги. Что делать исполнителю: вы вправе не возвращать предоплату и требовать от клиента 500 грн, которые потратили на выполнение заказа. Раз заказ сорвался по вине клиента, предоплата остаётся у ателье.

В примере с ателье цена вопроса 3 тыс. грн, а если речь об изготовлении офисной мебели, дорогостоящих поставках, изделиях по индивидуальному дизайну и размеру, суммы будут внушительными. Всегда учитывайте этот момент в договоре.

Сделка сорвалась по вине исполнителя/продавца. Тогда он обязан вернуть покупателю задаток и компенсацию в размере задатка, т. е. двойной задаток. Если были допзатраты со стороны клиента, свыше задатка, поставщик тоже должен их компенсировать.

Сделка сорвалась до того, как исполнитель приступил к исполнению, неважно, по чьей вине, — он просто возвращает задаток (п. 3 ст. 571 ГКУ).

Для клиента предоплата — рискованное условие сотрудничества с новым контрагентом, ведь недобросовестный поставщик может взять предоплату и скрыться. Мы советуем проверять контрагентов.

Как оформить в учёте. В книге учёта предоплату включаете в доход в день поступления денег. Если сумму пришлось вернуть, корректируете доход.

Всё, что нужно знать предпринимателю о книге учёта доходов

Всё, что нужно знать предпринимателю о книге учёта доходов

Сначала вы фиксуете сумму оплаты или предоплаты в графе 2, а когда возвращаете её, делаете запись в графе 3 без знака «минус».

Постоплата

Постоплата удобна заказчикам. По сделке с постоплатой поставщик передаёт товар / оказывает услугу/проект покупателю уже сейчас, а деньги получает когда-то потом, как определили в договоре. Постоплату ещё называют «товарный кредит».

В договоре можно предусмотреть выплату процентов за услугу отсрочки платежа (п. 5 ст. 694 ГКУ), но это не обязательно. Не путайте их с процентами, которые выплачиваются за просрочку оплаты, это отдельный платеж, который платится из суммы долга за период просрочки.

Для исполнителя/производителя постоплата — это всегда риск того, что деньги он не получит никогда или придётся повозиться, чтобы выбить оплату.

Для продавца/исполнителя сотрудничество с контрагентами в формате постоплат чревато кассовыми разрывами, ведь товар вы отгрузили и деньги заработали, но получите их позже . Для вас это замедление денежного потока, отсрочка платежей подрядчикам, дополнительный контроль оплаты.

Управленческий отчёт о доходах и расходах

Управленческий отчёт о доходах и расходах

Без необходимости лучше не соглашаться на такой вариант сотрудничества, ведь, возможно, вам придётся выбивать у контрагента эти деньги и потратиться на юристов.

На сотрудничество по постоплате ФЛП продавливают большие бренды, к примеру супермаркеты. Если хотите вывести свой товар на новый уровень, придётся согласиться на такой формат работы.

Постоплату можно использовать с проверенными клиентами, с которыми есть положительная история сотрудничества. Важно зафиксировать в договоре конкретные сроки оплаты и штрафы за просрочку.

Отсрочка платежа

Отсрочка платежа — это тоже постоплата. Это единоразовый платёж на полную стоимость товара/услуги, который вы получите не сразу, а через определённый период времени. Часто используется в посредничестве, дропшиппинге. Предполагается, что заказчику нужно время, чтобы перепродать этот товар конечному потребителю, получив от него оплату, рассчитаться с поставщиком.

При таком варианте оплаты право собственности на товар переходит к заказчику сразу, в момент получения товара (пп. 14.1.245 НКУ). Посредник получил товар, перепродал его и после получения оплаты рассчитался с заказчиком.

С отсрочкой можно оплачивать не только товар, но и услуги, если готовы подождать какое-то время с оплатой.

Срок отсрочки может быть любым, как договоритесь с клиентом — 3 дня, неделя, месяц с момента поставки.

Такой вид подходит крупным маркетплейсам, ритейлерам, которые оптом закупают товар, размещают товары на площадках, в наземных магазинах и продают конечному потребителю в розницу.

Отсроченные оплаты и лимиты единщиков. Будьте внимательны с получением отсроченных платежей, если лимит дохода для нахождения на вашей группе на грани превышения. Часто это происходит в конце года, когда вы наконец-то договорились, что клиенты выплатят вам всё, что должны.

Новые лимиты для единщиков

Новые лимиты для единщиков

Рассрочка и оплата частями

При использовании рассрочки платёж разбивается на части и выплачивается оговорёнными суммами до полного погашения обязательства по оплате в течение определённого срока.

Важный момент: право собственности на товар переходит к покупателю в момент полной выплаты стоимости товара (пп. 14.1.249 НКУ).

Если покупатель просрочил оплату: продавец вправе расторгнуть договор и отозвать товар (п. 2 ст. 695 ГКУ). И даже начислить штрафные проценты на сумму просрочки и применить индекс инфляции за весь период просрочки (п. 1 ч. 5 ст. 694, ч. 2 ст. 625, ст. 536 ГКУ). Но можно предусмотреть в договоре и другие санкции.

Срок рассрочки устанавливает сам продавец, часто его привязывают к стоимости товара: чем дороже, тем дольше срок оплаты.

Рассрочку используют в розничной и мелкорозничной торговле. Если торгуете на маркетплейсе, можете подключить оплату частями в сотрудничестве с банком.

Добавляете услугу рассрочки на сайт, с возможностью выбрать разные периоды выплат для клиента. Вам нужно заплатить комиссию банку за услугу, но это выгодно, ведь вы получаете полную оплату, а клиент погашает рассрочку не вам, а банку.

Вы должны запомнить такие моменты, если работаете по схеме постоплаты:

- Цена товара фиксируется, т. е. покупатель должен выплатить стоимость, которая была на момент покупки, даже если товар подорожал или упал в цене (п. 2 ст. 694 ГКУ).

- У продавца есть право залога на товар, пока покупатель не уплатит его стоимость полностью, другими словами, продавец вправе требовать вернуть товар, если покупатель окончательно не рассчитался за него в оговорённый срок (п. 6 ст. 694 ГКУ).

- Право собственности на товар может переходить к клиенту как в момент получения товара, так и при полной оплате — как пропишете в договоре. Но есть нюанс по рассрочке. В пп. 14.1.245 НКУ сказано: товарный кредит предполагает, что право собственности переходит к покупателю в момент передачи товара. При этом рассрочка предполагает переход права собственности после полного расчёта (пп. 14.1.249 НКУ). А рассрочка — это тот же товарный кредит.

- Клиент просрочил оплату: продавец вправе потребовать вернуть товар обратно с выплатой процентов за просрочку (ст. 694 ГКУ).

Как проводить постоплату и частичную оплату через РРО

Авансовые оплаты проводятся с указанием в кассовом чеке «предоплата товаров», а если расчёт по отсроченному платежу — проводить с использованием режима предварительного программирования «погашение кредита».

Возврат товара тоже проводят через РРО, путём регистрации отрицательной суммы. Бывает, что в РРО нет отдельного накопления в фискальной памяти отрицательных сумм расчётов: налоговики советуют регистрировать выдачу денег (отмена ошибочной суммы) с помощью операции «служебная выдача» (консультация в ЗІР, подкатегория 109.02).

Автор: Александра Джурило, финансовый аналитик

Как платят заказчики: авансом, поэтапно, после выполнения

Расскажем, когда в закупках по 44-ФЗ можно рассчитывать на предоплату и как искать такие закупки, на что обратить внимание при поэтапной и единовременной оплате.

Когда можно рассчитывать на аванс?

Авансирование по 44-ФЗ — право, а не обязанность заказчика. Платить аванс или нет, он решает сам, руководствуясь желанием сделать закупку привлекательнее для участников и законодательными ограничениями, которые прописаны в отдельных нормативных правовых актах.

Если заказчик решает выплатить аванс, он вносит это условие в контракт ( ч. 13 ст. 34 44-ФЗ), определяет размер аванса и срок его выплаты. Отсутствие этой информации — нарушение закона. Поставщиками нужно учесть, что в закупках с авансом размер обеспечения контракта повышается до суммы аванса.

Аванса не будет

Согласно распоряжению правительства № 21-р от 16.01.2018 на аванс можно не рассчитывать в закупках 26 видов товаров и услуг, среди которых:

- бумаги, бумажных и пластмассовых канцелярских принадлежностей,

- портативных компьютеров,

- легковых автомобилей,

- на ремонт компьютерной офисной техники и периферии и др.

Аванс будет не больше 30%

- В любых закупках по решению заказчика, если другое не предусмотрено законом.

- Для договоров по строительству, капитальному ремонту, если сумма контракта не > 600 миллионов рублей.

Возможен аванс от 30% до 80%

На аванс выше 30%, но не больше суммы доведенных лимитов, можно рассчитывать в закупках на проведение исследовательских работ и научных изысканий, которые направлены на замещение импортной продукции. При этом аванс обязательно перечисляется на счета казначейства. Мы писали о том, что такое казначейское сопровождение.

Возможен аванс до 100%

Есть закрытый перечень услуг, которые заказчик может полностью оплатить заранее:

- печатные издания или подписка на них,

- услуги связи,

- курсы повышения квалификации и профессиональная переподготовка,

- экспертиза проектной или финансовой документации,

- проведение методических, научно-практических, научных конференций.

Правда, формулировка «до 100%» позволяет заказчику самому решать, какой процент аванса устанавливать.

Как искать закупки с авансом?

Пока нет хорошего способа искать закупки с авансированием. Причина в том, что поле про аванс — необязательное поле в извещениях о закупках по 44-ФЗ и 223-ФЗ. Заказчики заполняют его по своему усмотрению: указывают процент или сумму аванса, а чаще всего просто не заполняют. Есть два косвенных способа искать закупки с авансом:

- Подбирать закупки с авансом с помощью фильтров по НМЦ и способу отбора.

- Добавлять к каждому ключевому слову «аванс» в поиске.

Расчет поэтапно

В закупке может быть предусмотрена оплата поставок или работ по частям. В этом случае заказчик должен указать в контракте период исполнения каждого этапа, размер платежа по нему и дату окончательного выполнения обязательств и расчета по контракту.

44-ФЗ требует оформлять исполнение каждого этапа с помощью документов, которые подтверждают факт выполнения работ. Согласно ч.7 ст. 94 44-ФЗ такими документами могут быть:

- накладные,

- счета-фактуры,

- акты приемки-передачи выполненных работ, оказанных услуг,

- документы экспертизы (при необходимости) и др.

После того как подписан документ, который подтверждает поставку товара или исполнение работ в рамках этапа, заказчик перечисляет поставщику оплату за часть исполненных обязательств и отчитывается об оплате в ЕИС.

Как только поставщик исполнил этап контракта, у него появляется возможность уменьшить сумму обеспечения контракта ( ч. 7 ст. 96 44-ФЗ ). Например, если в рамках этапа объем выполненных обязательств составил 15%, то и сумма гарантии будет меньше на 15%.

Если обеспечение было переведено на счет заказчика, возможнs два варианта развития событий. Как правило, это зависит от того, как бухгалтерия заказчика проводит такие операции:

- Поставщик перечисляет уменьшенную сумму обеспечения, а ранее перечисленные деньги получает назад.

- Заказчик по заявлению поставщика возвращает разницу

Если обеспечение было в виде банковской гарантии, то теоретически поставщик может получить новую банковскую гарантию на уменьшенную сумму. При этом старая аннулируется, а банк возвращает остаток комиссии за ее выдачу. Но на практике это возможно только на индивидуальных условиях банка, например, если поставщик получал гарантию на большую сумму.

Если после выполнения этапа меняются условия контракта, то заказчик и исполнитель подписывают дополнительное соглашение об этом.

Расчет после выполнения контракта

Процесс исполнения госконтракта включает в себя:

- Собственно выполнение поставщиков условий контракта по поставке товаров, выполнению работ, оказанию услуг.

- Приемку заказчиком результатов, в том числе экспертиза.

- Оплату.

Полный расчет производят только после того, как поставщик выполнит свои обязательства. В контракте указывают, какой документ подтверждает факт исполнения обязательств, и от даты его подписания устанавливают срок перечисления денег поставщику.

Бывает, что заказчик не успевает выбрать весь товар до окончания действия договора. Мы писали о том, что делать в этой ситуации.

Сроки оплаты

Определяя срок расчетов, заказчик обязан соблюдать требования из ч. 8 ст. 30 и ч. 13.1 ст. 34:

- не больше 30 дней с даты подписания документов о приемке,

- не больше 15 рабочих дней при расчетах с СМП или СОНО.

Изменять сроки оплаты по контракту 44-ФЗ перед подписанием контракта или дополнительным соглашением после подписания нельзя. Возможно только уменьшить установленный законом период.

Если в контракте нет порядка и сроков расчета, это нарушение (ч. 13 ст. 34 44-ФЗ). Должностное лицо заказчика, которое утвердило документацию с нарушением, получит штраф 3 000 рублей на основании ч. 4.2 ст. 7.30 КоАП РФ.

Правда, недавно Арбитражный суд АС Восточно-Сибирского округа признал правомерным условие контракта, по которому заказчик освобождается от ответственности, если не оплатил вовремя контракт, если ему самому не перечислили денег из бюджета (дело № А33-771/2017 от 07.02.2018).

Ответим на вопросы

Эксперты ответят на ваши вопросы по теме статьи в первые сутки после публикации. Потом отвечают только участники закупок, а вопрос экспертам можно задать в специальной рубрике .

Аванс и задаток: что выбрать при совершении сделки

Сегодня для заключения договора уже недостаточно просто ударить по рукам. По этой причине в практике совершения различных сделок, в том числе, и сделок с недвижимостью все чаще используются задаток и аванс. Аванс и задаток являются наиболее распространенными способами предоплаты по сделке. Однако часто люди не видят разницы между задатком и авансом, и это, в свою очередь, может приводить к нежелательным последствиям для участников сделки. Какой же договор следует заключать – об авансе или о задатке? Чтобы разобраться, необходимо понять саму юридическую природу терминов «задаток» и «аванс».

Задаток, это денежная сумма, выдаваемая одной стороной другой в счет будущих платежей по сделке для обеспечения ее исполнения и подтверждения серьезности намерений по проведению сделки. Задаток является способом обеспечения исполнения обязательств, т.е. прибегать к задатку стоит для того, чтобы обеспечить исполнение договора. Понятие задатка определено в статье 380 Гражданского кодекса РФ (ГК РФ).

Что такое аванс?

Аванс это сумма, которая передается перед совершением сделки одной стороной другой в счет причитающихся по сделке платежей. Цель уплаты аванса похожа на задаток – подтверждение реальности намерений в совершении сделки, но без обеспечения исполнения. В гражданском кодексе не содержится отдельных статей, посвященных авансу.

В чем отличие?

Отличие заключается в последствиях прекращения и неисполнения обязательства – обеспечительной функции задатка. Если сделка совершена, то различий между авансом и задатком стороны не замечают. Однако если сделка не происходит в случае аванса – он просто возвращается. Сторона, виновная в срыве сделки, по договору об авансе не несет никаких санкций, за исключением случаев, когда стороны в договоре об авансе предусмотрели какой-то штраф. В случае, когда сделка не произошла по вине стороны, передавшей задаток (покупателя), то задаток теряется и остается у получателя задатка (продавца). Если сделка не произошла по вине получателя задатка – сумма задатка должна быть возвращена в двойном размере, т.е. если задаток 100 рублей, то получатель задатка обязан вернуть 200 рублей. Это правило содержится в статье 381 ГК РФ и определяет самые существенные отличия между авансом и задатком. Задаток позволяет сторонам контролировать друг друга. Получатель задатка контролирует деньгами, а плательщик – ответственностью в виде штрафной санкции в размере задатка. В этом и заключается обеспечительная функция задатка.

Вносить ли деньги без составления документов?

В случае сделок с недвижимостью задатки всегда превышают эти суммы, поэтому соглашение о задатке всегда должно быть оформлено письменно. Такая норма закреплена в статье 380 ГК РФ. Это позволяет сторонам подтвердить факт внесения денег. Соглашение о задатке может быть составлено в произвольной форме в виде соглашения на бланке организации или агентства недвижимости, и т.д. Самое главное, чтобы оно было составлено правильно и содержало сумму задатка и следующие реквизиты: Ф.И.О. сторон или наименование организации, место их жительства или юридический адрес, паспортные данные или реквизиты организации, сроки исполнения обязательств, предмет соглашения (объект недвижимости) с указанием адреса и иных характеристик, позволяющих точно определить объект, подписи сторон. Эти же правила распространяются и на соглашение об авансе. Хотя в случае с авансом возможно составление односторонней расписки от получателя аванса.

Сомнения – задаток или аванс?

Устное соглашение о задатке влечет последствия, предусмотренные статьей 162 ГК РФ, то есть стороны лишаются права ссылаться на свидетельские показания, но могут приводить письменные доказательства. Соглашение в получении задатка или аванса свидетельствует о заключении договора. В случае сомнения в назначении сумм, уплаченных по договору, эти суммы будут считаться не задатком, а авансом, который обеспечительную функцию не выполняет, а является частью будущего платежа. Нарушение формы соглашения о задатке, пока не доказано иное, приводит к таким же последствиям.

В практике риэлторов существует понятие «задатка», однако, если деньги вносятся в агентство недвижимости, этот термин больше подходит к авансовому платежу или обеспечительному взносу. Единственной функцией этой суммы является подтверждение серьезности намерений к проведению сделки, поскольку данный «задаток» обычно возвращается в случае срыва сделки любой из сторон. По этой причине возникает серьезная путаница в терминах и в профессиональной риэлторской среде. Однако если из-за такой путаницы будет составлен документ, в котором сумма будет называться именно задатком, и будет указано, что эти деньги уплачиваются продавцу, это приведет к запуску действия норм о задатке со всеми вытекающими последствиями.

Ограничения в применении задатка

Существуют несколько групп договоров, которые считаются заключенными с момента государственной регистрации. К таким договорам относятся все сделки с жилыми объектами недвижимости. Договоры с нежилыми помещениями и земельными участками считаются заключенными с момента их подписания. Это создает ситуацию, когда включение положения о задатке в договор, который вступает в силу с момента государственной регистрации, и уплата суммы задатка до государственной регистрации такого договора не будут приводить появлению санкций, предусмотренных положениями о задатке. Это связано с тем, что такие договоры считаются заключенными с момента государственной регистрации в силу п.3. статьи 433 ГК РФ. К счастью, при возникновении подобных ситуаций суды склонны признавать данную сумму авансом, и она все же возвращается владельцу, но о двойном возврате в данной ситуации придется забыть.

Это же правило касается и договоров аренды, заключаемых на срок более года, так как договоры, заключенные на меньший срок, не подлежат государственной регистрации. Общая практика работы риэлторов с такими суммами заключается в составлении отдельного документа о внесении задатка.

Для исключения подобной ситуации эти отношения обычно выносятся в отдельный договор, к примеру, предварительный. Такой договор не подлежит государственной регистрации и вступает в силу с момента подписания.

Очевидно, что аванс невыгоден для покупателя, так как в случае, если сделка не состоится, деньги просто возвращаются. Покупатель потерял время, не приобрел недвижимость и не получил никаких процентов от пользования его деньгами продавцом. Некоторые недобросовестные продавцы могут специально брать именно авансы. Целью такой операции может служить беспроцентное пользование чужими денежными средствами, к примеру, нескольких потенциальных покупателей.

Соглашение о задатке является наиболее надежным способом добиться исполнения сделки. Даже если сделка срывается по вине другой стороны, лицо, передавшее задаток, сможет компенсировать свои убытки. Однако по этой же причине получатели задатка не хотят принимать на себя ответственность. Это противоречие решается путем использования простого аванса, который не несет в себе обеспечительной функции, такой полезной для плательщика (покупателя).