Как расторгнуть договор страхования жизни?

Как расторгнуть договор страхования

Как расторгнуть договор со страховой компанией и вернуть деньги:

- подготовить письменное заявление о расторжении;

- обратиться к страховщику или направить обращение по почте;

- подписать соглашение о расторжении;

- получить часть страховой премии за не истекший срок контракта.

Нормы законодательства

Страховка, как практически любой контракт, имеет возможность отменены. На практике досрочное расторжение договора страхования — случай распространенный. Существуют определенные правила прекращения обязательств, которые необходимо учитывать. Спецификой обладают контракты, заключенные с кредитными организациями в качестве обеспечительной меры.

Существуют общие нормы, изложенные в Гражданском кодексе РФ. В соответствии со ст. 958 ГК РФ, когда прекращается договор страхования по следующим основаниям, возможен возврат страховой премии:

- гибель имущества, которое страхуется, по причинам, не связанным со страховыми случаями;

- прекращение предпринимательства лицом, которое застраховало риск своей ответственности, связанный с этой деятельностью, или предпринимательский риск.

В этих случаях возвращается страховая премия за неистекший период контракта по пропорциональному принципу. Страхователь вправе отказать от сделки, договор личного страхования можно расторгнуть и вернуть деньги по предварительному заявлению, но на страховую премию он претендовать не вправе, если только иное не указано в соглашении. Законом установлено и когда можно отказаться от договора страхования: в любое время.

Кроме того, указанием ЦБ РФ № 3854-У от 20.11.2015 введен период охлаждения длительностью 14 календарных дней, в течение которого страхователь вправе отказаться от страховки с правом на возврат средств. Страховщик (СК) обязан их выплатить.

Кроме того, существуют и специальные нормы, установленные законами о потребительском кредите и ипотеке (ФЗ 353 и ФЗ 483). Они имеют значение, так как страховка распространена как обеспечительная мера для возврата кредита. Отдельный закон о расторжении договора со страховой компанией отсутствует, законодатель предусмотрел систему правовых актов включающих общие положения ГК РФ, закон РФ от 27.11.1992 № 4015-1 .

Основные положения этого закона:

- Период охлаждения установленной длительностью распространен на страховку в рамках подготовки для взятия кредита, кроме ипотеки. Правило распространяется и на коллективные контракты при подключении к системе страховки. В этом случае банк получает право на повышение ставки.

- В случае полного исполнения обязательств по кредиту страхователь получает право на возврат части страховой премии по страховому соглашению, заключенному гражданином самостоятельно либо в рамках банковской программы в целях исполнения кредитного обязательства.

Ответ на вопрос, можно ли расторгнуть договор страхования жизни, однозначный: да. А вот вопрос возврата средств зависит от различных обстоятельств, которые указаны выше.

Основания

По закону, причины отказа от договора страхования жизни, как и любого другого, не имеют значения. Общие основания, имеющие значения по ГК РФ, указаны в ст. 958 кодекса. В условиях страхового соглашения стороны вправе согласовать случаи, когда совершается расторжение с выплатой части премии. К общим причинам расторжения относятся:

- гибель имущества;

- прекращение занятием предпринимательской деятельностью (страхование риска в коммерческой области);

- смена владельца имущества (продажа автомобиля);

- отзыв лицензии у страховой компании.

Исчерпывающий перечень оснований на законодательном уровне не устанавливается. Расторжение ставится в зависимость от возможности наступления страхового случая. Нормативными актами установлено, в каком случае производится расторжение договора страхования по инициативе страховщика, например, при не своевременном внесении суммы страховой премии. К таким основаниям относят и увеличение страхового риска при отсутствии согласия страхователя на увеличение премии.

Сроки для расторжения

Как уже сказано, расторжение без проблем происходит в период охлаждения, в первые 14 календарных дней после заключения договора. Это общее правило, судебная практика исходит из того принципа, что указание ЦБ РФ обязательно для страховых компаний. Кроме того, отказ возможен: по ст. 958 ГК РФ — в любое время

Расскажем, как расторгнуть договор со страховой компанией правильно: как сообщить о своем желании прекратить договорные отношения и какие документы подготовить.

Порядок расторжения

Прежде всего, необходимо составить письменное заявление. Не сомневайтесь, можно ли расторгнуть договор страхования по кредиту, — каждый страхователь вправе отказаться от взятых на себя обязательств в любой момент.

Пишем заявление

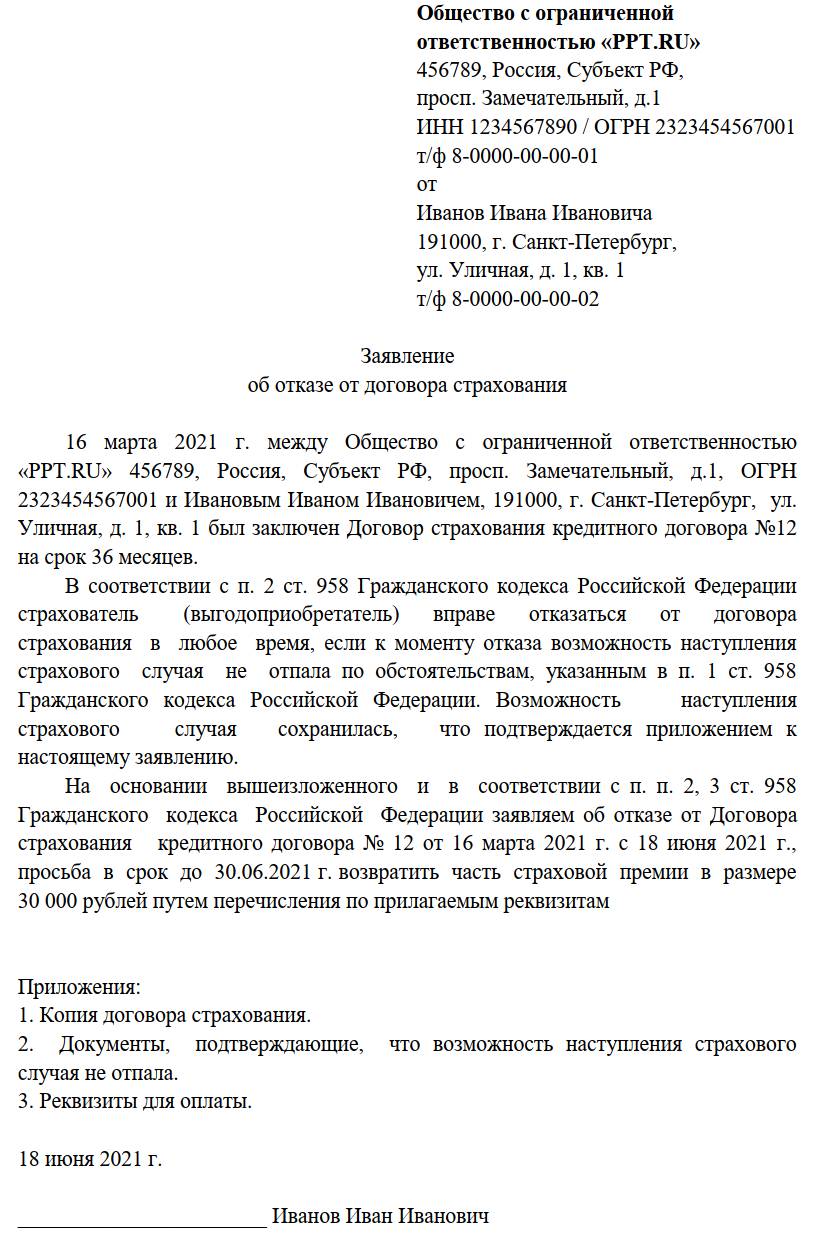

Унифицированного шаблона, по которому составляется заявление о расторжении договора страхования жизни, не введено законодательством, часто его разрабатывает кредитная организация. По практике принятия обращений, в заявлении потребуется указать следующие сведения:

- наименование СК, страховщика;

- наименование страхователя с указанием паспортных данных, адреса, телефона для оперативных контактов;

- название заявления;

- выраженное уведомление о расторжении страхового соглашения: укажите основания такого решения, например, период охлаждения;

- реквизиты для перечисления премии;

- подпись, дата.

Мотивационная часть документа отличается в зависимости от причин прекращения правоотношения. Например, при продаже застрахованного транспортного средства основную часть начинаем с формулировки «прошу расторгнуть договор страхования в связи со сменой владельца», после этого указываем реквизиты. После составления передаем документ посредством личного обращения или направления через почтовую службу. При личном обращении предоставьте два экземпляра заявления. На втором сотрудник страховой компании проставит отметку о дате принятии с указанием своего Ф.И.О. и должности.

Собираем документы

К заявлению приложите полис, иной подтверждающий присоединение к коллективной программе документ. Если выплачен кредит — подтверждение этого. Если страховое соглашение расторгается по причинам, указанным в ст. 958 ГК РФ, приложите подтверждающие это обстоятельство документы. На законодательном уровне не установлено какие документы нужно приложить при расторжении договора страхования от несчастных случаев, применяются общие нормы. При обращении через представителя обязательно прикладывается доверенность. Копии заверяются соответствующим образом: для простой письменной формы указывается «Копия верна, дата, подпись, расшифровка, место хранения оригинала документа»; для нотариально-заверенной доверенности требуется нотариальная копия.

Сроки рассмотрения документов

Статьей 958 ГК РФ срок возврата страховой премии при расторжении договора не установлен. Обычно он указывается в самом контракте либо в правилах СК. В соответствии с ФЗ о кредитах, премия, возвращаемая по заявлению об отказе от контракта в период охлаждения, перечисляется или выдается гражданину в течение 7 рабочих дней.

Могут ли отказать в возврате средств

Отказ СК возможен, если конкретный случай не подпадает под указанные в законе (они указаны выше) или соглашении.

Как расторгнуть договор страхования

«Можно ли вернуть деньги за страховку?» — наверное, самый частый вопрос, который задают клиенты, желающие расторгнуть договор страхования. Мы расскажем о том, в каких случаях вы можете вернуть деньги за страховку, а в каких закон на стороне страховщика.

Законодательство

Согласно ст. 958 Гражданского кодекса РФ страхователь имеет право на возврат части уплаченной страховой премии пропорционально неиспользованному периоду, если возможность наступления страхового случая отпала или существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. В частности, к таким случаям относятся полная гибель застрахованного имущества по причинам иным, чем страховой случай, и ликвидация страховщика в порядке, установленном законодательством.

Данная статья ГК РФ также предусматривает возможность досрочного прекращения договора страхования по инициативе страхователя. В этом случае уплаченная страховая премия возврату не подлежит, если договором страхования не предусмотрено иное.

Указанные правила расторжения договоров страхования являются основополагающими, если другие условия не прописаны в правилах страхования или в нормативных правовых актах, регламентирующих правила расторжения по отдельным видам страхования.

Период охлаждения

Период охлаждения был введен указанием Банка России от 20 ноября 2015 года № 3854-У в результате большого количества жалоб граждан на «навязывание» дополнительных полисов при оформлении ОСАГО или получении кредита.

Под периодом охлаждения понимается срок в пять рабочих дней со дня заключения договора, в течение которых страхователь (физическое лицо) может расторгнуть договор страхования по своей инициативе с минимальными финансовыми потерями или вообще без потерь, при условии отсутствии страховых событий в указанном периоде. Согласно указанию, при отказе страхователя от договора в течение пятидневного срока с даты заключения и до даты начала действия страхования уплаченная страховая премия подлежит возврату в полном объеме. Если расторжение происходит в период охлаждения, но после начала действия страхования, страховщик вправе удержать часть уплаченного страхового взноса пропорционально сроку, в течение которого действовала страховка. Пятидневный срок является минимальным, и по усмотрению страховой компании он может быть увеличен, что должно быть зафиксировано в Правилах страхования. Возврат денежных средств должен быть осуществлен в срок, не превышающий 10 рабочих дней со дня получения письменного заявления об отказе от договора.

Перечень видов страхования, на которые распространяется требование о наличии периода охлаждения, четко ограничен. К таким видам страхования относятся: накопительное страхование, инвестиционное страхование, пенсионное страхование, страхование от несчастных случаев и болезней, добровольное медицинское страхование (за исключением ДМС для мигрантов), каско, страхование имущества, страхование гражданской ответственности владельцев автотранспорта, водного транспорта, за причинение вреда третьим лицам и страхование финансовых рисков.

Как воспользоваться периодом охлаждения

Заявление должно быть написано в свободной форме в адрес страховой компании. Однозначно ответить на вопрос, куда подавать заявление — в само отделение банка или в офис страховой компании — нельзя, так как между банком и страховщиком может быть заключен агентских договор, не распространяющий полномочий для агента на принятие подобного рода заявлений. Лучше написать заявление непосредственно в отделении страховщика. Если в вашем регионе отсутствует представительство страховой компании, заявление о расторжении и реквизиты счета необходимо направить заказным письмом с уведомлением и описью вложения на адрес головного офиса страховщика. При этом датой отказа страхователя от договора страхования будет являться не дата поступления заявления к страховщику, а дата отправки письма.

Многие пользователи портала Банки.ру оставляют информацию, что при расторжении страховая компания требует прикладывать к заявлению бланк полиса. Точный перечень документов, которые необходимо приложить к заявлению о расторжении, в указании ЦБ РФ не регламентирован. Если в правилах страхования список документов также не определен, то достаточно предоставления одного заявления, в котором должна содержаться информация о страхователе, номере и дате расторгаемого договора страхования. Если же список документов четко оговорен и требует приложения оригинала полиса, а у вас его нет, можно одновременно с заявлением о расторжении подать заявление на предоставление дубликата полиса.

Расторжение страховок, оформленных при получении кредита

Чаще всего вопросы о расторжении договора страхования и возврате денежных средств возникают именно по страхованию жизни, оформленному при заключении кредита.

Для определения возможности возврата части уплаченного страхового взноса первое, на что стоит обратить внимание, это вид заключения договора. В банке вам могут оформить как индивидуальный страховой полис, так и подключение к коллективной программе страхования. Подключение к коллективной страховой программе означает, что между банком и страховой компанией заключен договор на страхование жизни и здоровья заемщиков банка и банк добавляет вас в этот договор в качестве застрахованного. При этом в кредитном договоре большая часть платежа за страховку будет являться не оплатой страхового взноса, а оплатой комиссии банку за подключение к программе страхования. В этом случае воспользоваться периодом охлаждения и расторгнуть договор в пятидневный срок нельзя.

Отказаться от страхования и вернуть часть денежных средств можно, только если это прямо предусмотрено в правилах. Некоторые банки предусматривают наличие определенного периода, в течение которого можно отказаться от страховки с возвратом полного взноса. Но чаще всего, если в правилах и предусмотрена возможность отказа от страховки, оплата за услуги страхования возвращается не в полном объеме, а пропорционально неиспользованному периоду за вычетом комиссии банка, которая в некоторых банках достигает 90%. Даже в случаях, когда банк возвращает оплаченную комиссию, он может удержать НДФЛ с этой суммы. Согласно разъяснению Минфина (письмо № 03-04-05/57984 от 17 ноября 2014 года), сумма, уплаченная за подключение к договору страхования, является платой за оказанную услугу. При отказе от страхования банк фактически безвозмездно перечисляет клиенту сумму, равную оплаченной комиссии, а подобные перечисления подлежат обложению налогом на доходы физических лиц.

В случае если при заключении кредитного договора вам оформили индивидуальный страховой полис, по которому вы выступаете и как страхователь, и как застрахованный, то воспользоваться периодом охлаждения можно. При этом главное — успеть написать заявление на отказ от страхового договора в течение пяти рабочих дней со дня его заключения, независимо от момента уплаты страховой премии. Если с момента оформления договора страхования прошло больше пяти дней, расторгнуть договор страхования с возвратом части уплаченной премии можно, только если это предусмотрено страховой документацией.

Это же правило относится и к расторжению договора при досрочном погашении кредита. Возможность расторжения с возвратом части премии при досрочном погашении кредита связано в том числе с порядком определения размера страховой суммы в договоре. Если есть четкая привязка к размеру остатка задолженности, шанс расторгнуть с возвратом премии есть, но, вероятнее всего, доказывать это придется в судебном порядке. Если страховая сумма устанавливается в размере задолженности по кредиту на дату начала срока страхования и остается неизменной в течение всего срока страхования, вернуть часть страхового взноса пропорционально неиспользованному периоду, скорее всего, не получится, если не будет доказано, что договор был навязан. Сделать это очень непросто.

Расторжение договоров по добровольным видам страхования

При расторжении договора добровольного страхования, с даты оформления которого прошло более пяти рабочих дней, необходимо руководствоваться правилами страхования. Многие страховщики прописывают условие, согласно которому при расторжении договора клиент может вернуть часть уплаченного страхового взноса пропорционально неиспользованному периоду за вычетом расходов на ведение дел. При этом указанные расходы могут составлять 25—90%. Также в правилах страхования часто присутствуют формулировки, предполагающие вычет из суммы, причитающейся после расторжения, размера произведенных выплат. Если такого положения страховая документация не содержит, уплаченный страховой взнос не возвращается.

В случае расторжения договора накопительного или инвестиционного страхования страхователь может вернуть себе часть затраченных на страховку средств. По факту это не возврат страхового взноса, а сумма сформированного страхового резерва на день прекращения договора страхования (выкупная сумма). Размер выкупной суммы устанавливается на момент заключения договора страхования и должен обязательно быть указан в страховой документации. Как правило, в первые годы действия страхования размер выкупной суммы находится на очень низком уровне и только к концу страхования приближается к размеру страхового взноса.

В обязательных видах страхования порядок расторжения сформулирован в законе или подзаконных актах. Например, в ОСАГО четко обозначены случаи, в которых договор может быть расторгнут или прекращает свое действие (например: смена собственника или гибель транспортного средства), и порядок расчета размера возврата премии — пропорционально не истекшему периоду действия полиса исходя из доли премии, предназначенной на осуществление страховых выплат, то есть изначально вычитается 23%.

С введением периода охлаждения потребителям стало проще отказаться от страховки и вернуть оплаченный страховой взнос, но все равно в этом вопросе остается много тонкостей и нюансов. Если в данной статье вы не смогли найти ответ на интересующий вас вопрос по расторжению, можете воспользоваться форумом Банки.ру, и мы постараемся вам помочь.

Расторжение и изменение договора страхования жизни

Лица, которые хотят заключить договор страхования жизни, наверняка задаются вопросами о том, как выплачиваются страховые суммы по таким договорам, можно ли расторгнуть такой договор после заключения или изменить его условия? Ответы на эти вопросы читайте в нашем материале.

Содержание статьи:

ВНИМАНИЕ: смотрите видео нашего канала YouTube и вы узнаете как подать претензию в страховую компанию, что делать и с чего начать действовать

Как выплачивается страховая сумма по договору страхования жизни?

Страховая сумма по рассматриваемому договору производится в порядке, который определен договором.

При выплате страховой суммы учитывается то, какой договор заключен, а именно: договор на случай смерти, на дожитие или на страхование здоровья.

Если наступил страховой случай, то, как правило, страховщику направляется заявление о выплате страховой суммы, в связи с наступлением обстоятельств для такой выплаты.

Страховщик обязан рассмотреть такое заявление и дать ответ о том, либо он выплатит страховую сумму, либо он отказывается производить выплаты по договору страхования жизни.

Страховщики довольно часто в договорах страхования указываются такие основания для выплат, которые маловероятно, что наступят. Надо внимательно читать договор и его условия о выплатах страховых сумм при наступлении страховых случаев.

Для примера порядка выплаты страховой суммы рассмотрим следующую ситуацию. Страхователь заключил договор страхования жизни и одним из оснований для выплаты страховки третьим лицам (наследникам) в таком договоре было указано наступление смерти страхователя от болезни. Соответствующий страховой случай наступил. Наследник страхователя подготовил документы о том, что он наследник и что страхователь умер от болезни, а также заявление в страховую на выплату страховой суммы. Далее направил это заявление в страховую и получил ответ, что выплата будет произведена в течение 5 дней.

Приведенный пример, это идеальная ситуация, однако, в жизни иногда приходится взыскивать суммы через суд.

Можно ли расторгнуть договор страхования жизни?

Заключить договор страхования жизни особых проблем не представляет. А можно ли расторгнуть такой заключенный договор?

Заключить договор страхования жизни особых проблем не представляет. А можно ли расторгнуть такой заключенный договор?

Обратимся к положениям ст. 958 ГК РФ, которая говорит о возможности досрочно прекратить договор страхования, если возможность того, что наступит страховой случай отпала и существование страхового риска прекратилось, при этом не в связи с наступлением страхового случая.

Обратите внимание, расторгнуть договор досрочно вправе в любое время страхователь или выгодоприобретатель.

Как расторгнуть договор страхования жизни?

Для того, чтобы расторгнуть договор необходимо обратиться в страховую с письменным заявлением о расторжении договора страхования жизни.

В заявлении отразите следующую информацию:

- название страховщика

- свои ФИО, адрес, номер телефона

- информацию о договоре и его реквизиты

- в просительной части укажите свою просьбу о расторжении договора и возврате страховой премии или ее части, если договором предусмотрено право на ее возврат

После получения страховщиком заявления страхователя, между указанными лицами должно быть заключено письменное соглашение о расторжении договора.

Договор прекращается в срок, который предусмотрен договором страхования или соглашением о расторжении.

ПОЛЕЗНО: читайте больше про возврат страховки по кредиту на сайте АБ «Кацайлиди и партнеры» г. Екатеринбург

Порядок изменения условий договора страхования

После заключения договора страхования может возникнуть необходимость в изменении его отдельных условий или же одна из сторон захочет что-то изменить. В ситуации, когда одна из сторон существенно нарушила или нарушает условия договора, то вторая сторона может обратиться в суд и на основании решения суда условия договора могут быть изменены.

Изменение условий договора осуществляется по взаимному согласию сторон и оформляется в письменной форме.

Порядок изменения договора представляет собой следующее:

- одна из сторон договора обращается письменно к другой стороне с предложением изменить конкретные условия договора

- вторая сторона, получив обращение, изучает его и принимает решение о том, согласна она на изменение условий договора или нет

- если обе стороны согласны изменить условия, то заключается письменное соглашение об изменении условий договора

- если какая-то из сторон не согласна с изменением условий, то другая сторона вправе обратиться в суд для изменения условий догвоора

Последствия расторжения договора страхования жизни

При расторжении договора страхования жизни досрочно, последствия будут следующие:

- ранее застрахованное лицо перестает быть таковым и в случае наступления страхового случая, предусмотренного расторгнутым договором, оно утрачивает право на выплату страхового возмещения страховщиком

- лицу может быть возвращена полностью или частично страховая премия

- лицу может быть не возвращена страховая премия, поскольку договором было предусмотрено соответствующее условие

Таким образом, с расторжением договора все взаимные права и обязанности сторон прекращаются, за исключением отдельных прав и обязанностей, если это предусмотрено договором или законом.

Отзыв нашему юристу по возврату страховок

Автор статьи:

© адвокат, управляющий партнер АБ «Кацайлиди и партнеры»

Даже если отказывают: эксперт рассказала, как расторгнуть договор страхования жизни по кредиту и вернуть деньги

При заключении договора ипотеки банки обычно настоятельно рекомендуют заключать еще один — страхования жизни. В противном случае обещают менее выгодные условия предоставления кредита.

Законна ли эта рекомендация? Можно ли отказаться от «добровольной» страховки? И как вернуть страховку жизни по кредиту, если сумма займа была выплачена банку раньше срока? На эти вопросы журналисту ФАН ответила эксперт по страхованию Инна Вялкова.

Возможен ли отказ от страховки жизни по кредиту

Страхование жизни — дело добровольное, и теоретически от его оформления заемщик вправе отказаться. Однако на практике все оказывается немного иначе. В банковском учреждении заемщика могут «припугнуть» отказом в выдаче средств или предложением менее выгодных условий. Такое поведение банка является не чем иным, как незаконным навязыванием страховки, отмечает эксперт по страхованию Инна Вялкова.

«Договоры потребительского кредита и связанные с ипотекой могут заключаться и без страхования жизни, — уточняет эксперт. — Закон этого не требует. Более того, по закону услуги страхования жизни и здоровья навязывать запрещено. Об этом говорит статья 935 Гражданского кодекса России».

Если речь идет об ипотечном кредитовании, закон требует обязательного оформления только страховки на недвижимость. На жизнь и здоровье это правило не распространяется. Однако банки тем не менее обычно стоят на своем. И вариантов развития событий в случае, если заемщик не соглашается оформлять еще один страховой договор, может быть два.

Первый — в выдаче кредита откажут, и для этого банку даже не нужны «особые» основания. Банковские учреждения вправе сами решать, кому «одалживать» средства, а кому — нет. Своим отказом потенциальному заемщику они закон не нарушают.

Второй вариант — процентная ставка окажется выше, чем заявленная в рекламе или на которую изначально рассчитывал клиент. Она может оказаться выше на один-два процента. А если в долг берут значительную сумму, например, на покупку квартиры, да еще сроком на 15-25 лет, переплата окажется куда больше, чем стоимость дополнительной страховки. Клиента изначально ставят в условия, когда отказываться невыгодно — выйдет себе дороже.

Факт. Банк вправе повысить процентную ставку по кредиту в случае отказа от оформления страхования жизни лишь в том случае, если это предусмотрено кредитным договором. Если в нем такого пункта нет, то и повышать ее нельзя.

Возможно ли расторжение договора страхования жизни по кредиту

Если страховка все же была оформлена, это не значит, что обратного пути нет. В банковской сфере существует так называемый «период охлаждения», когда страхователь может абсолютно спокойно расторгнуть договор страхования. Точно так же, как любой покупатель имеет право вернуть в магазин не подошедшую по размеру вещь.

Но при этом, по словам эксперта Инны Вялковой, должны быть соблюдены условия. Во-первых, законом определена продолжительность «периода охлаждения». Она составляет 14 дней. Если в течение двух недель страхователь передумал, нашел более выгодные условия или просто решил отказаться от услуги без объяснения причин, он может вернуть премию целиком или ее часть.

Во-вторых, страховщики могут по своему усмотрению увеличивать этот период. Законом установлен минимальный порог, а максимальный прописывается в соглашении. Кстати, если в договоре со страховой компанией или дополнительном соглашении к нему нет ни слова о «периоде охлаждения», это нарушение закона. С 2018 года все страховщики обязаны вносить пункт об этом периоде в соглашение с клиентом.

И в-третьих, именно условиями страхового договора обычно и определяются риски для страхователя. Банковские учреждения защищают себя на случай, если заемщик оформит кредит и страховку, но в течение первой же недели откажется от последней. На этот случай в договоре ипотеки может быть прописано, что процентная ставка вырастет или даже банк может расторгнуть соглашение и потребовать вернуть средства. Так что и здесь клиент может оказаться в невыгодной ситуации: нужно внимательно ознакомиться с бумагами, прежде чем принимать решение об отказе от страховки.

Другое дело, когда кредит уже погашен, а срок действия страховки еще не подошел к концу. В этом случае можно заявлять требование о возврате страховой суммы.

Когда осуществляется возврат страховки жизни при досрочном погашении кредита

«Необходимо уточнить дату заключения кредитного договора, — отмечает Инна Вялкова. — Если он был заключен до 1 сентября 2020 года, когда вступили в силу поправки к закону, возможность вернуть деньги зависит только от условий, прописанных в договоре со страховщиком».

По словам эксперта, в самом соглашении могут быть прописаны разные условия. Например, если страховщик изначально указал, что после погашения кредита страховка все еще действительна, тогда и претендовать на возврат премии нет смысла. В ее выплате откажут. Если же подобной формулировки нет, считается, что погашение кредита автоматически аннулирует потребность в страховании, а значит, премию должны вернуть.

Если же договор заключен после 1 сентября 2020 года, страхователь находится в более выгодных условиях и шансы вернуть часть денег, выплаченных страховщику, куда выше. При этом должны соблюдаться три главных условия:

- договоры кредита и страховки оформлены на одного и того же человека;

- заемщик подал заявление о возврате части страховки;

- страховой случай за время действия полиса так и не наступил.

Эти условия распространяются только на страховку, которую оформляли для обеспечения условий договора потребительского займа. И в этом случае страховая компания не может отказать в возвращении средств. Но важно понимать, что вернуть сумму целиком не получится, комментирует Инна Вялкова.

В полном объеме можно потребовать назад средства лишь в течение «периода охлаждения». Если же его срок прошел, можно рассчитывать лишь на часть денег. Сумму рассчитают пропорционально тому периоду, когда страховка уже не будет действовать.

Как расторгнуть договор страхования жизни по кредиту — алгоритм действий

«Если 14-дневный срок еще не прошел, средства можно вернуть целиком, — уточняет Инна Вялкова. — Для этого нужно подать заявление на возврат премии. Документы необходимо передать лично с пометкой о принятии или отправить заказным письмом».

По словам эксперта, готовить заявление нужно в двух экземплярах. Одно следует отправить в банк, а другое — в страховую компанию. Недобросовестные страховщики и банковские учреждения могут настаивать на том, что заявление следует отправлять лишь в «один адрес». Но в этом случае заявителю вполне могут отказать лишь по той причине, что заявление на возврат не поступило.

Если же «период охлаждения» уже истек, а основание для разрыва соглашения — окончание выплат по кредиту, нужно внимательно изучить оба договора: и кредитный, и страховой. Возможность вернуть деньги зависит от даты заключения и условий, прописанных страховщиком.

«Если страховая сумма «привязана» к размеру кредитной задолженности, тогда договор страхования считается заключенным для обеспечения обязательств при кредитовании, — комментирует Инна Вялкова. — В этом случае страховая премия должна быть возвращена по причине завершения действия кредитного договора. Но страховщики часто используют «пробелы» в законодательстве в свою пользу и могут настаивать на том, что страховое и кредитное соглашения — разные и действие одного никак не связано с действием другого».

При такой аргументации эксперт советует выяснить, продолжает ли действовать страховка после погашения кредита. Об этом в страховом договоре может быть соответствующий пункт. Если это условие прописано, можно подавать заявление.

Его также следует готовить в двух экземплярах, один из которых отправляют страховщику, другой — в банковскую организацию. Предварительно в банке нужно запросить выписку о погашении кредитной задолженности и приложить ее к заявлению. Этот документ станет подтверждением основания для возвращения страховой премии.

Как расторгнуть договор страхования жизни

Договор страхования жизни — очень частая «нагрузка» к кредитному договору. Или является вариантом для тех, кто хотел «заработать» на банке и получить процентов больше, чем в стандартном вкладе. Но потом, придя домой, прочитал все условия и понял, что не все так хорошо. Методы и способы расторжения, подводные камни — в этой статье.

Почему банкам выгодно навязывать договоры страхования

Банкам безумно выгодно работать в паре со страховой компанией. И основных причин тут две:

- Они снижают собственные риски, становясь выгодоприобретателями по договорам страхования при получении кредитов. Таким образом, если с заемщиком что-то случается и он не сможет дальше платить — деньги банк получит в любом случае;

- Они неплохо зарабатывают на комиссионных от страховых компаний. Иногда доход даже превосходит доход от обычной банковской деятельности. Сказанное справедливо и для менеджеров, получающих весомую часть своей зарплаты как долю барыша при заключении договоров. Поэтому они стараются что есть сил.

Дополнительно стоит отметить еще один стимул: если клиент не доволен низкими процентами по вкладам, банк в обычном случае его просто потеряет, потому что последний пойдет искать что-нибудь выгоднее. Предложив как альтернативу договор страхования (например, модное сейчас Инвестиционное страхование жизни), банк просто заработает другим способом, не потеряв клиента.

Почему банки крайне не охотно идут навстречу клиентам и не спешат расторгнуть договоры страхования

Потому что прибыли очень большие. Никого не удивить комиссионными в 10%-15%-20% и выше от суммы страховой премии. Если сделка считается заключенной, банк уже имеет эти деньги в кармане. И ему крайне не хочется с ними расставаться.

Еще одним стимулом для банкиров держать язык за зубами является так называемый «Период охлаждения«, установленный указанием Банка России от 20 ноября 2015 года № 3854-У. Это так называемый срок, когда клиент может опомниться и прибежать обратно за деньгами, ничего или почти ничего не потеряв взамен. Если потянуть время и преодолеть этот период (обычно от 5 до 10 дней), то расстаться с договором без потерь будет гораздо сложнее.

Что делают банки, чтобы не отдавать деньги обратно

Если при заключении договора страхования клиенту выдают отдельный полис — это хорошо. Это значит что понятие «Период охлаждения» для него существует. Хитрые банки идут дальше — они заключают договор со страховой компанией в рамках так называемой «Страховой программы». В этом случае застрахован сам банк от того, что с вами, как с клиентом, что-то случится. И все защиты и обязательства ЦБ уже не играют роли. Свои деньги с вас банкиры получают в виде платежа за присоединение к программе. В этом случае нормы и правила уже другие.

Можно ли отказаться от присоединения к программе страхования банка? Как правило, да. Но в каждом конкретном случае надо читать правила — в них содержится информация о том, как это сделать и в какой срок. Естественно, что вряд ли кто-то будет специально консультировать по вопросу — как клиент может воспользоваться такими правилами и такими возможностями.

Так что же делать, чтобы расторгнуть договор страхования жизни?

Бегом бежать в банк и под расписку подавать заявление. При этом очень желательно, если немедленно после принятия такого решения клиент внимательно прочитает условия, указанные в договоре. Возможно там будут даны еще варианты. В любом случае, медлить нельзя. По закону статья 958 Гражданского кодекса РФ дает возможность страхователю расторгнуть договор по своей инициативе, но если этого специально не установлено договором, страховую премию ему не вернут.

Какие потери можно понести при расторжении?

Мало какие правила установлены законами. Многое определяется самим договором. Если речь идет о расторжении заявления на присоединение к страховой программе, то банк может удержать до 90% от заплаченной суммы. Мотивируя его тем, что страховая премия — всего лишь оставшиеся 10%, а остальное — комиссия банка.

Кроме того, некоторые особенно одаренные банки умудряются снять НДФЛ с суммы возврата. Мотивируя это тем, что клиент платил за услугу. А теперь ему банк безвозмездно (то есть даром!) перечисляет сумму денег, равную комиссии страхования. Что, согласно разъяснениям Министерства финансов РФ, является доходом физлица и банк, как налоговый агент, обязан удержать налог.

Будем оптимистами. Самые тяжелые случаи встречаются не так часто, да и не в такой максимальной концентрации. На практике обычного своевременного обращения в банк с зарегистрированным письменным заявлением бывает достаточно. Не сказать, что без проблем, но при должном нажиме затраченное выплатят обязательно. Помощь юриста может потребоваться, но далеко не всегда.

Возврат страховки по кредиту

Только наивный может думать, что банки дают деньги в долг «просто так». Естественно, каждый кредитор, предоставляя займы, хочет максимально себя обезопасить и приблизить вероятность возврата долга к 100%. При этом форс-мажоры и несчастные случаи никто не отменял. Понимая это, банки вводят понятие страхования жизни и здоровья заемщика либо залогового имущества. Конечно, за его счет. Если наступит страховой случай, долг возместит СК. Каковы подводные камни, чем грозит отказ от оформления договора с СК и возможен ли он вообще, как вернуть уплаченные за страховку деньги, какие правовые основания для этого есть в связи с законодательными изменениями от 1 сентября 2020 года и другие вопросы разобрал в этой статье Выберу.ру.

Возможен ли отказ от страховки?

Закон «О защите прав потребителей» запрещает навязывать клиентам дополнительные услуги и продукты при оформлении кредита. В связи с этим страхование признается делом добровольным, и заемщик имеет все основания отказаться от него.

При оформлении займа возможны три варианта страхования:

- жизни и здоровья (трудоспособности) заемщика;

- кредитных рисков;

- залогового имущества (когда речь идет об ипотеке, другом целевом или потребительском займе с обеспечением).

В первых двух случаях страховка будет добровольной, от нее вы можете отказаться и вернуть деньги. В третьем – обязательной, а значит, аннулировать ее нельзя.

Как правило, банк предлагает заемщику заключить договор с той страховой компанией, с которой он сотрудничает (или дочерней организацией, как, к примеру, делает Альфа-Банк или Россельхозбанк). При этом важно учитывать и сроки, в течение которых можно отказаться от страховки по кредиту. Это так называемый период охлаждения. Он составляет 14 дней после заключения договора, и за это время не должен произойти страховой случай.

Что говорится в новой редакции закона

Поправки, вступившие в силу 01.09.2020, касаются не только закона о потребкредитовании, но не распространяются на ипотеку. В Гражданском кодексе нововведения вступили в силу еще 26 июня 2020 года. Теперь заемщик имеет право в случае досрочного погашения долга вернуть часть страховки пропорционально тому периоду, который остался до окончательного платежа по кредиту.

Кроме того, согласно новым поправкам, банк имеет право поднять ставку по кредиту, только если клиент заключил соглашение с СК, но не полностью выплатил долг на момент расторжения договора.

Какую страховку можно вернуть

Вернуть деньги за полис клиент может только при добровольном страховании.

Если вопрос решается в суде и истцу удается доказать, что размер страховой премии напрямую зависит от суммы кредитных обязательств, решение будет в пользу заемщика. Тогда СК должна будет компенсировать часть расходов, которые понес клиент. В ряде случаев – и моральный ущерб.

Зависимость между кредитным и страховым договорами подтверждается тем, что сумма страховой премии уменьшается прямо пропорционально выплате займа. То есть в первые периоды страховка стоит максимально дорого, а потом ее цена постепенно снижается – чем меньше остаток долга, тем дешевле полис. Если это условие не соблюдается, доказать взаимосвязь будет трудно. Кроме того, период действия страхового договора должен совпадать со сроком погашения кредита. Либо соглашение с СК должно продлеваться вплоть до выплаты займа.

Вернуть деньги, которые были потрачены на ненужное вам страхование, можно в том случае, если вы напрямую заключили договор с СК. При получении кредита обычно подписывается два соглашения:

- с банком (кредитный договор);

- со страховой компанией (полис).

Порядок возврата страховки

Если в договоре стороной выступает страховая компания, вы можете аннулировать соглашение в течение 5−14 дней после его вступления в силу. Срок зависит от условий полиса.

Алгоритм действий:

- Прийти в офис страховой компании. С собой нужно взять паспорт, полис и кредитный договор, квитанцию об оплате страховки. Если вы обращаетесь не в дочернюю страховую компанию банка, также необходимо предоставить справку о досрочной (полной) выплате займа, реквизиты счета, на который поступят деньги.

- Заполнить бланк заявки об отказе от услуг СК. Необходимо указать в том числе реквизиты счета, на который должны поступить средства, выплаченные за страховку.

- Дождаться зачисления денег на счет.

В период пандемии не всегда есть возможность и желание посещать офис страховой компании. В этом случае найдите образец заявления на ее официальном сайте, распечатайте и заполните его. После этого заявку вместе с документами и копией паспорта следует отправить по почте или экспресс-доставкой по адресу СК. Если банк, (например, Альфа), предлагает услуги дочерней страховой компании, можно подать заявку в его отделении или через интернет (в личном кабинете на сайте).

Если требование клиента удовлетворено, деньги за страховку поступят на счет в течение 10−15 дней с момента подачи заявки.

Скажется ли возврат страховки на размере кредитной ставки

Повышенный процент нужен банку, чтобы компенсировать возможные финансовые потери, если клиент будет не в состоянии вернуть взятый кредит.

Если вы хотите сэкономить на страховке, у вас есть два варианта:

- Досрочно погасить кредит и вернуть деньги. Если заемщик выплатил «тело» займа и проценты и получил от банка справку о полном погашении долга, ему нужно подать заявление в СК, чтобы расторгнуть договор. Это станет основанием для возврата части ранее выплаченной суммы страховки. При этом банк не имеет права повысить процентную ставку, если кредит уже был выплачен.

- Аннулировать договор страхования в период выплаты кредита. Если клиент отказался от договора с СК еще до того, как погасил долг, ситуация будет обратной. В этом случае банк имеет право поднять процентную ставку в соответствии с условиями кредита.

При этом есть ряд нюансов, которые нужно учитывать. Все зависит от того, прописано ли в договоре займа условие соглашения с СК или он заключается без страхования риска невозврата. Этот пункт влияет и на изменение процентной ставки. Если напрямую оговаривается, что при отказе от страховки переплата возрастает, то банк при досрочном погашении займа поступит именно так, как ему выгодно. То есть обяжет клиента доплатить разницу, которая образуется при изменении процентной ставки.

Такое условие ставит заемщика и банк примерно в равные условия. Кредитор не сможет привязать величину процентной ставки к факту оформления страховки. А если в договоре кредитования содержится пункт, что переплата увеличится – точные значения должны быть указаны в процентах и цифрах. Если клиент отказывается от соглашения со страховой компанией или расторгает его до выплаты займа, условие вступает в силу.

Особенности возврата страховки в популярных банках

Выберу.ру выяснил, когда можно вернуть деньги, если договор займа заключен в одном из топовых банков.

Сбербанк

Если вы берете кредит в этой организации, вам предложат оформить полис в дочерней компании – «Сбербанк Страхование жизни». Если вы изъявляете желание отказаться от услуги СК и вернуть выплаченные взносы, это необходимо сделать в течение 14 дней с того момента, когда соглашение вступило в силу. Средства зачисляются на счет заемщика не позже 7 дней после подачи заявки.

Если получаете кредит в этом банке, вы можете оформить полис как в сторонней СК, так и в дочерней компании – ВТБ-Страхование. Подать заявление на возврат средств необходимо в течение 14 дней. Но только если за это время не произошел страховой случай. Заемщик может рассчитывать на сумму в полном объеме, но в ряде случаев СК может удержать неустойку. Средства переводятся в течение 15 дней.

Альфа-Банк

Если вы оформили кредит в этой организации, вам предложат приобрести полис в СК АльфаСтрахование-Жизнь. Период охлаждения составляет 14 дней. Если за это время не произошел страховой случай, вы можете вернуть деньги. Заявку подать можно не только в офисе Альфа-Банка, но и онлайн. Перевод средств занимает 14 дней.

Хоум Кредит

Оформить полис здесь можно в двух СК: Хоум Кредит Страхование и Ренессанс Жизнь. Период охлаждения – также 14 дней. Если за это время не было страхового случая, вы имеете право отказаться от полиса. Заявка рассматривается в течение 10 дней. После этого средства переводятся на счет заемщика.

Почта-Банк

При получении потребительского кредита полис можно оформить в трех СК: ВТБ-Страхование, КАРДИФ и АльфаСтрахование-Жизнь. Если в течение 14 дней с момента получения кредита не произошел страховой случай, вы можете вернуть деньги.

Россельхозбанк

При оформлении кредита вам предложат оформить полис в РСХБ-Страхование. Отказаться от него вы можете в течение 5 дней. За это время нужно определиться, нужна ли вам страховка. Средства возвращают на счет в течение 10 дней после рассмотрения заявки.

Заключение

Помните – навязывать страховку при оформлении потребительского кредита незаконно. Вы имеете право отказаться от дополнительного соглашения с СК, однако и банк, в свою очередь, вправе повысить процентную ставку, чтобы снизить риск невозврата денег. Если ваш долг погашен досрочно, согласно «свежим» поправкам, вы сможете вернуть часть потраченных на страховку денег, но желательно все же взвесить все за и против до подписания документов.