Что проверяет налоговая у ИП на ЕНВД?

Разбор и реальные примеры проверок предпринимателей

Под какие проверки чаще попадают предприниматели? И чем грозит контроль? Начнем с самой распространенной формы проверок, актуальных для ИП.

Камералка — проверка по умолчанию

Все декларации (расчеты) в ФНС подпадают под камеральную налоговую проверку. Это значит, если вы ИП на УСН, ОСНО или ЕСХН — это ваш случай.

На патенте, как известно, декларация не сдается. Но ПСН, как правило, совмещают с общим или упрощенным режимом, поэтому совсем без камералок не обойтись. Даже если вы сдали нулевые декларации, их будут проверять. Скажете — а чего там смотреть-то? Одни нули?

Налоговая прошерстит расчетные счета ИП и если какая-то сделка вызовет вопрос, инспекторы потребуют пояснения у самого ИП, а лучше — сразу сделают запросы в соответствующие ведомства. Например, если вскроется какая-то сомнительная операция с недвижимостью — в Росреестр. Это уже так называемая углубленная камеральная проверка .

В рамках такой проверки налоговая легко выявляет случаи, когда ИП безвозмездно получил какое-то бизнес-имущество, но соответствующий внереализационный доход в декларацию не включил. Как итог — доначисления по итогам камералки, вместе с пенями и штрафами. Недавний кейс с такой ситуацией — постановление Тринадцатого арбитражного апелляционного суда от 18.01.2021 № 13АП-32125/2020 .

Анализируя выписки по расчетному счету, налоговая изучает основания платежей. Если выяснится, что ИП провел операцию в учете по «левому» основанию, когда в платежке написано совсем другое, вопросы неминуемы. Например, платежи под грифом «оплата за услуги» очень трудно выставить постфактум займом. Если это и был заем, попахивает схемой, а это значит, налоговая может записать все суммы в выручку, как это видим в определении Верховного суда РФ от 25.01.2021 № 309-ЭС20-22056 .

Если никаких деклараций патентщик не сдает, периодически его расчетный счет налоговики тоже проверяют . Точно заинтересуются объемом выручки, если доходы приближаются к пороговым значениям. Например, если выручка патентщика составила 59,7 млн. руб. из 60 млн. разрешенных. Также пристально смотрят на назначение платежей.

Как видите, налоговой не надо никуда ни выезжать, ни приходить, чтобы накопать кучу косяков в деятельности предпринимателя.

Фонды тоже камералят отчетность, которую вы им сдаете. Под контроль фондов попадают все ИП с наемным персоналом.

Выездная проверка — квинтэссенция контроля

Для камеральной проверки не нужно какое либо специальное решение. Такая проверка начинается по умолчанию в ответ на тот или иной отчет от ИП.

Получить выездную проверку, по одному или сразу нескольким налогам, еще надо умудриться. Проводится она по решению руководителя инспекции или его заместителя. Как правило — на территории, в помещении налогоплательщика.

Риски выездной можно оценить самостоятельно по ряду формальных критериев. Это среднеотраслевые показатели налоговой нагрузки. В начале мая ФНС разместила свежие данные — за прошедший 2020 год. Смотрите цифры на подсайте « Контрольная работа » в разделе «Концепция системы планирования выездных налоговых проверок» . Там же — показатели рентабельности продаж и активов. Все данные представлены по видам экономической деятельности.

Отклонение уровня налоговой нагрузки от ее среднего уровня в конкретной отрасли — один из критериев самостоятельной оценки налоговых рисков. Если в значениях большой разброс или резкие скачки в любую сторону, риск выездной проверки значительно увеличивается.

Основное внимание традиционно к НДС, возможному дроблению бизнеса и зарплатным налогам.

Надо ли бояться выездной проверки от ФНС «маленьким» ИП, с незначительным оборотом? Вряд ли. При условии, что предприниматель — добросовестный: платит все положенные налоги в срок и вовремя отчитывается. И тут встает самый острый вопрос — каких предпринимателей считать «маленькими»? В каждом регионе свои ориентиры и мерки. Нигде они, конечно, в открытом доступе не прописаны.

Имеет значение сумма налогов, которую можно доначислить. Если с ИП нечего взять, доначисления будут смешными (читай: проверка — нерезультативной), то и вероятность выездной проверки стремится к нулю.

В первые два года почти все ИП могут работать спокойно. Дело в том, что на выезде инспекторы вправе проверить период, не превышающий три календарных года, предшествующих тому, в котором вынесли решение о проверке. При этом обычно смотрят сразу два или три года. Поэтому если ИП — новичок, ревизоры точно к нему придут не сразу.

Тонкий момент: сейчас всё больше выездных проверок проводится в отношении физлиц без статуса ИП. Это бывает, когда налоговая видит в деятельности «физика» признаки предпринимательства. Например, построил нежилое помещение и продал его. Или систематически сдает нежилые помещения в аренду. Показательный кейс — определение Верховного Суда РФ от 28.01.2021 № 309-ЭС20-22246 , которое попало в Обзор ФНС — п. 7 письма от 06.04.2021 № БВ-4-7/4549.

ИП-работодатели могут столкнуться с выездными проверками ФСС и ПФР. Зачастую фонды кооперируются с ИФНС и наступают вместе. Поэтому если от ФНС проверка маловероятна, то и фонды вряд ли заинтересуются конкретным ИП-работодателем.

Внеплановую выездную проверку от фонда ждите, если в фонд поступила жалоба от работника.

Встречная проверка — когда проверяют не вас

Такого понятия, как «встречная проверка», в НК нет. Это один из видов иных мероприятий налогового контроля. Проводится «встречка» в рамках выездной или камеральной проверки вашего контрагента. Или контрагента вашего контрагента. То есть это уже второе звено, если идти по цепочке контрагентов. Могут быть и более отдаленные звенья.

Суть — документы проверяемого контрагента налоговая сверяет с вашими, чтобы убедиться в реальности сделки.

Ваша задача при «встречке» — представить документы по требованию налоговиков в обозначенный ими срок. Это 5 или 10 рабочих дней — зависит от вида проверки. Игнорировать требование не стоит, хоть проверяют и не лично вас. За нарушение срока — штраф минимум 10 000 руб. А если к ответственности по статье 126 НК (непредставление сведений) прибавят штраф по статье 129.1 НК (несообщение сведений), будет 15 000 руб.

Большой риск встречных проверок возникает, если ИП работает с сомнительными поставщиками или покупателями. Поэтому на этапе переговоров важно проверять своего контрагента, чтобы избежать отношений с проблемными.

Неналоговые проверки ушли на каникулы

Проверки от ФНС и фондов никто не отменял. А вот плановые проверки малого бизнеса , которые раз в 3 года проводят Роспотребнадзор, МЧС, Роскомнадзор, трудовая инспекция и другие подобные органы госконтроля, — приостановили на весь 2021 год (постановление Правительства РФ от 30.11.2020 № 1969). Но, как всегда, не без исключений.

Освобождение не распространяется на самые опасные сферы деятельности, а также лицензируемые и социально значимые, например, здравоохранение, образование. Также будут проверять тех, кто ранее уже грубо нарушал закон.

Проверить, подпадаете ли вы под плановые НЕналоговые проверки в 2021 году, можно на сайте Генпрокуратуры .

Внимание: с ВНЕплановой НЕналоговой проверкой ревизоры могут нагрянуть к ИП, работающему в любой сфере, по первой жалобе.

Налоговые проверки ИП

Автор: Елена Желенкова главный бухгалтер-консультант

Налоговые проверки ИП

Автор: Елена Желенкова

главный бухгалтер-консультант

Любой предприниматель, независимо от вида деятельности и размера бизнеса, сталкивается с налоговыми проверками. Несмотря на то, что в НК РФ для проверки ИП не предусмотрены отдельные процедуры, специфика бизнеса и применение льготных налоговых режимов подразумевают множество особенностей подготовки к визиту инспекторов.

Что и как проверяют инспекторы, за что штрафуют и как собственнику обезопасить свой бизнес в самых угрожающих условиях, читайте в нашей публикации.

Виды проверок предпринимателей

Действия сотрудников ИФНС нацелены прежде всего на увеличение поступающих в бюджет налогов, а соответственно, на повышение эффективности налоговых проверок. Поэтому главная задача индивидуального предпринимателя – предугадать и максимально уменьшить возможные убытки, которые влечет за собой налоговая проверка любого вида.

Камеральная проверка ИП

Камеральная проверка ИП – по сути регулярная процедура, которая осуществляется, как только предприниматель в очередной раз сдал отчетность. Главный интерес для инспекторов представляют соблюдение формы декларации, точность расчетов и подлинность указанных сведений. Не останутся без внимания налоговиков законность применения ставок, обоснованность льгот и др.

Если сотрудники ИФНС своевременно получат отчетность с корректными показателями, вряд ли они будут требовать пояснения и начислять штрафы.

Из-за минимальной неточности в декларации инспекция может запросить дополнительные документы по расходам или пояснения по исчислению налога. Письменные пояснения необходимо предоставить в течение 5 дней с момента получения требования или исправить ошибки и предоставить корректирующую декларацию. Очевидно, что за этот срок очень сложно успеть исправить ошибки или подготовить убедительные пояснения. Тем не менее, лучше отреагировать с опозданием, чем вовсе проигнорировать требования налоговиков.

В ответ на молчание инспекторы будут действовать по хорошо отработанному алгоритму: составят акт и примут решение о привлечении к ответственности, уплате недоимки, пеней и штрафов. Последствия бухгалтерского недочета нарастут как снежный ком, безопасность бизнеса окажется под угрозой. Поэтому не нужно отказываться от шанса исправить допущенные в декларации неточности. А еще лучше – сразу сдавать отчетность, к которой сотрудники инспекции не смогут придраться.

Специалисты 1С-WiseAdvice знают, на что именно обращают внимание сотрудники ИФНС в ходе камеральной проверки. Показатели для деклараций анализируются с учетом всех рисков и возможных потерь для бизнеса, наши бухгалтеры всегда увязывают бухгалтерский учет с налоговым. Вся отчетность клиента тщательно перепроверяется по сотне контрольных соотношений. Таким образом, у инспекторов не возникает претензий на камеральных проверках.

Выездная проверка ИП

Выездные проверки ИП – большая редкость, но именно по результатам визита инспекторов выписывается большинство штрафов.

Поскольку ИП на спецрежимах часто используются в группе компаний именно в целях сокращения налоговой нагрузки – о чем в ФНС прекрасно знают – интерес к предпринимателям со стороны налоговиков в последние годы повысился. Распространенные схемы снижения налогового бремени с участием ИП детально известны сотрудникам инспекций – они любыми способами стараются вычислить существующую взаимосвязь между организациями.

Если в ходе предпроверочного анализа инспекторам удастся ее установить, скорее всего, выездная проверка нагрянет к юрлицу, которое оптимизирует налоги с помощью ИП. Поэтому особое значение в бухгалтерии таких компаний приобретает грамотная налоговая оптимизация с использованием ИП.

Чтобы правильно адаптировать ИП в структуре бизнеса, не обойтись без услуг консалтинга. Специалисты 1C-WiseAdvice окажут всестороннюю экспертную поддержку и ответят на следующие вопросы:

- Какой вид деятельности ИП подойдет конкретно под структуру вашего бизнеса?

- На кого зарегистрировать ИП?

- Какая система налогообложения будет выгодна конкретному ИП?

Формы выездных проверок ИП

Формы выездных проверок зависят от интересующей налоговиков сферы экономической деятельности ИП.

В ходе комплексных проверок инспекторы проверяют корректность расчетов налоговых выплат в бюджет. В этом случае гости из ФНС знакомятся со всей налогооблагаемой деятельностью за определенный период работы. Предприниматель обязан предоставить все документы, имеющие отношение к хозяйственной деятельности за интересующий отрезок времени.

Выборочная или тематическая проверка предназначена для сравнения данных из деклараций с реальной ситуацией по бизнесу в целом. Инспекторы могут контролировать отдельные виды деятельности ИП и охватывать, например, только расчеты с поставщиками, подакцизный товарооборот и т.п.

Проверку может спровоцировать конкретная сделка, которую проверяют инспекторы. Причем главным объектом внимания налоговиков будет не деятельность ИП, а бизнес контрагента. Однако в этом случае у предпринимателя также могут потребовать документы, касающиеся рассматриваемой сделки – в рамках встречной проверки. Следовательно, экономическая деятельность ИП также становится предметом исследования ИФНС. А это значит, что принимать во внимание всевозможные риски в бухгалтерском и налоговом учете необходимо перманентно, а не только после того, как инспекторы сообщат о своем скором визите.

Эксперты 1C-WiseAdvice знают, как избавить клиентов от излишнего внимания контролирующих органов. Наш подход во многом является «зеркальным отражением» методик, используемых государственными органами для отбора компаний на плановые и внеплановые проверки. Это происходит благодаря внутренней автоматизации и регулярному внутреннему аудиту работы наших сотрудников. Такой риск-ориентированный подход позволяет избежать интереса со стороны ИФНС, а соответственно, и доначислений, штрафов и пеней.

Особенности проведения выездных проверок ИП

Предприниматель не должен забывать, что полномочия гостей из налоговой указаны в решении о проверке. Любая просьба или требования, не зафиксированные данным документом, приравниваются к превышению полномочий инспектором.

Если у ИП нет возможности организовать рабочие места для инспекторов на своей территории, нужно быть готовым отправить подлинники первичной документации в ФНС (п. 12 ст. 89 НК РФ). Попытка скрыть или изменить «первичку» приведет к принудительному изъятию этих документов (п. 12 ст. 89 и п. 8 ст. 94 НК РФ).

1С-WiseAdvice разработала уникальную технологию оперативной обработки первичной документации «Процессинг», которая гарантирует своевременную подготовку документации, соответствующую требованиям налогового законодательства. Запатентованная технология 1C-WiseAdvice – в отличие от штатной бухгалтерии, которая не способна обеспечивать оперативный контроль за состоянием первичных документов, – позволяет готовить истребуемые в рамках выездных проверок документы максимально быстро.

Не стоит ограничивать и доступ к имуществу и объектам налогообложения, которые используются в предпринимательской деятельности. Это может сыграть против вас: не видя реальной картины, инспекторы начислят налоги, исходя из собственных данных (п. 3 ст. 91 НК РФ).

Кроме истребования документов и осмотра, налоговики могут организовать:

- выемку предметов и документации, подтверждающих нарушение (ст. 94 НК РФ);

- инвентаризацию, в ходе которой убедятся (или не убедятся) в достоверности предоставленных данных (п. 13 ст. 89 НК РФ);

- привлечение эксперта, который при необходимости документально оформит свои выводы (ст. 95 НК РФ);

- вызов и допрос свидетелей, а если понадобится – пригласить переводчика (ст. 90 и 97 НК РФ).

Таким образом, выездная проверка может обернуться не только колоссальными убытками, но и не самым приятным приключением для ваших сотрудников и партнеров, что не может не сказаться на репутации компании. Лучше вычислить и устранить недочет, способный создать подобные проблемы, еще на этапе начальной организации и ведения бухгалтерского и налогового учета.

Особенности проверок ИП на спецрежимах

Вид деятельности и регион ее ведения, объем доходов, количество сотрудников и площадь помещения, в котором реализуется товар или оказывается услуга, влияет на право ИП воспользоваться спецрежимом налогообложения: УСН, ЕНВД или патент (ПСН).

Правомерность использования того или иного льготного режима сотрудники ИФНС проверяют особенно тщательно. Поэтому лучше не экономить на привлечении экспертов к заполнению деклараций и не давать поводов для требования пояснений и назначения выездной проверки. Убытки из-за выплат недоплаченных налогов, пеней и штрафов несопоставимы со стоимостью консалтинговых услуг.

Проверка ИП на УСН

Главная цель, с которой инспекторы обращают внимание на ИП с упрощенной системой налогообложения, – выявить неправомерность применения данного спецрежима. Если налоговики смогут подтвердить свои подозрения в неправомерности использования «упрощенки», предприниматель будет выплачивать все налоги, которые ему насчитают в рамках общей системы налогообложения, включая пени.

Форму налоговой декларации по УСН и порядок ее заполнения регулирует приказ ФНС России от 26.02.2016 № ММВ-7-3/99@.

Проверка ИП на ЕНВД

Чтобы применение ЕНВД не обернулось для ИП доначислениями и штрафами, необходимо ежемесячно контролировать соответствие условий, прежде всего документально подтвержденных, указанному режиму. А при возникновении потенциальных рисков – вовремя перейти на УСН или общий режим налогообложения.

Применять ЕНВД можно только по тем видам деятельности, которые установлены на территории вашего населенного пункта. В Москве «вмененка» не применяется ни по одному из видов деятельности с 2012 года.

Форма декларации по «вмененке», порядок ее заполнения и формат представления регламентируется Приказом ФНС России от 26.06.2018 № ММВ-7-3/414@.

Как снизить налоговые риски при проверке ИП

(базовые принципы грамотной налоговой оптимизации с использованием ИП):

- Соблюдайте среднюю по отрасли налоговую нагрузку.

- Не отражайте в отчетности убытки на протяжении нескольких налоговых периодов. Если это неизбежно в вашем случае, заранее приготовьте обоснование полученных убытков.

- Следите за темпом роста ваших расходов в сравнении с доходами, рост расходов не должен превышать рост доходов.

- Выплачивайте заработную плату работникам не ниже средней по вашему виду деятельности.

- Если вы на «упрощенке» – старайтесь не приближаться к предельному уровню доходов, дающих право на применение УСН, особенно несколько налоговых периодов подряд.

- Следите за уровнем рентабельности вашего бизнеса, он не должен отличаться от средней по отрасли.

- Старайтесь избегать заключения договоров с контрагентами-перекупщиками, посредниками. Заключайте договоры напрямую с производителями.

- Вовремя и максимально полно отвечайте на запросы налоговой и предоставляйте пояснения.

- Сдавайте отчетность вовремя.

- Не препятствуйте проведению проверки, даже если налоговая сочтет нужным осмотреть имущество ИП.

Мы готовим аргументированные ответы на запросы и требования в ходе налоговых проверок ИП, даем пояснения. Наши специалисты не отказываются от возможности свести к минимуму потери предпринимателя даже в самых безнадежных ситуациях. Хотя те, кто доверил свой учет и отчетность нам, в подобные ситуации не попадают.

Начинающему ИП: какие проверки могут проводиться налоговой инспекцией

ФНС следит за исполнением налогоплательщиками обязанностей в части уплаты налогов, ведения учета и представления отчетности. При исполнении своих функций инспекции проводят контрольные мероприятия, в том числе проверки. Что проверяют налоговые органы? Какие последствия имеют эти проверки для предпринимателя? Об этом — в сегодняшней статье.

Какие бывают налоговые проверки

В зависимости от способа проведения проверки подразделяются на камеральные и выездные. Рассмотрим их более подробно.

Камеральная проверка

Каждый раз, когда предприниматель сдает какую-то форму отчетности, в ее отношении начинается камеральная проверка. Проводится она в стенах налоговой инспекции без выезда к предпринимателю. Начинается проверка после окончания срока приема отчета и длится максимум 3 месяца.

В ходе камеральной проверки инспекторы определяют:

- подал ли предприниматель форму и не нарушил ли сроки ее представления;

- правильно ли он заполнил отчет;

- правильно ли произвел расчеты;

- верные ли сведения указал в документах.

Такие проверки проходит в рабочем порядке, то есть налогоплательщики не информируются об их проведении. И если с проверяемой формой все в порядке, ИП в большинстве случаев даже не знает, что проведена проверка.

Если в ходе проверки возникают какие-то вопросы, инспекторы могут запросить у налогоплательщика пояснения или документы. Чаще всего это случается, если специалисты ФНС посчитают, что ИП не доплатил налоги. Но причины требования пояснений могут быть разными.

На запросы налоговых органов нужно реагировать сразу же, поскольку на ответ у предпринимателя будет пятидневный срок. Если ответа не последует или пояснение налогоплательщика не удовлетворит инспектора, он будет привлечен к административной ответственности. В итоге ему не только начислят недоимку, но назначат штрафы и выставят пени.

Выездная проверка

Из названия понятно, что такая проверка проводится с выездом к налогоплательщику. Однако в случаях, если налогоплательщик не может предоставить проверяющим помещение, проверка может проводиться в ИФНС. Основанием для ее начала служит решение руководителя налоговой инспекции или его заместителя. Решение о проведении проверки принимается по итогам предпроверочного анализа.

Отметим, что до конца 2018 года существует мораторий на плановые проверки малого бизнеса. Исключение составляют социально значимые сферы — здравоохранение, образование, социальная сфера, электроэнергетика и другие.

Однако выездная проверка может быть произведена вне плана. Например, к предпринимателю могут «постучаться», если в ходе камеральной проверки инспекция выявит основания для более детального анализа его деятельности.

О плановых и внеплановых проверках:

Выездная проверка охватывает период не более 3 последних лет. Ее проводят в отношении одного или нескольких налогов. Если по какому-то налогу проверка уже проводила, то повторно назначить ее в течение года ФНС не имеет права.

Максимальный срок проведения выездной проверки — 2 месяца. Иногда он может быть увеличен, например, если возникли обстоятельства непреодолимой силы, попутно выяснились другие нарушения или ИП не предоставил вовремя запрашиваемые документы.

В ходе проверки инспекторы стараются изучить все обстоятельства и выяснить, правильно ли ИП рассчитал налог. Для этой цели они могут осматривать помещения налогоплательщика, истребовать и изымать документы и предметы, привлекать экспертов, опрашивать свидетелей.

В результате ИП получит акт проверки, где будут перечислены все выявленные проверяющими нарушения, а также даны рекомендации по их устранению. Если предприниматель не согласен с выводами инспекторов, он сможет их обжаловать.

За что могут назначить штраф

Все нарушения, которые допускают предприниматели, можно разделить на несколько групп.

ИП не подал отчетность вовремя

Несвоевременная подача отчетности грозит ответственностью по статье 119 Налогового кодекса. За это назначается штраф в размере 5% за каждый полный и неполный месяц неуплаты от суммы неуплаченного налога. Сумма штрафа имеет минимальное и максимальное ограничения. Так, штраф не может быть более 30% от суммы налогов. Минимальный же штраф составляет 1 000 рублей. Он назначает, например, если предприниматель налог уплатил, а декларацию по нему в срок не подал.

Есть еще одна мера воздействия на налогоплательщиков, которые не подают вовремя отчетность. Если документы не поступят в ИФНС в течение 10 дней после окончания срока их подачи, инспекция может заблокировать расчетный счет ИП. Чтобы он вновь заработал, прежде нужно будет подать отчет.

ИП не уплатил налоги

За неуплату налогов также можно получить штраф — это прописано в статье 122 НК РФ. Его размер составляет 20-40% от неуплаченной суммы налога. А за просрочку платежа ФНС начислит пени исходя из 1/300 ставки рефинансирования за каждый день просрочки.

ИП допускает нарушения в учете и исчисление доходов и расходов

Нарушение порядка учета доходов и расходов приводит к тому, что могут быть занижены налоги. Если ИП допустил грубые нарушения в таком учете, а именно неправильно отразил хозяйственные операции (как минимум два раза в течение года), не составил или не сохранил первичные документы, то он будет оштрафован по статье 120 НК РФ. Штраф составит:

- 10 000 рублей, если нарушения происходили в течение одного налогового периода.

- 30 000 рублей, если грубые нарушения допускались в течение двух и более налоговых периодов.

- 20% от суммы неуплаченного налога, если в результате таких нарушений его сумма была занижена. Минимальный штраф при этом — 40 000 рублей.

ИП допустил иные нарушения

Перечислим еще несколько распространенных нарушений:

- Неисполнение обязанности налогового агента. В некоторых случаях ИП должен исчислить и уплатить налог не за себя, а за других. Например, НДФЛ за нанятых сотрудников или НДС при аренде помещения у органа муниципальной власти. За неисполнение таких обязанностей в соответствии со статьей 123 НК РФ полагается штраф. Он составит 20% от суммы, которая должна была быть удержана налоговым агентом и перечислена в бюджет. Если же он представит документы, в которых будут содержаться недостоверные сведения, то заплатит штраф по статье 126.1 НК РФ в размере 500 рублей за каждый документ.

- Неисполнение требования представить документы или сведения о налогоплательщике. Подразумевается информация о контрагентах ИП, которая может понадобиться ИФНС для осуществления мероприятий налогового контроля. Если ИП не предоставит имеющиеся у него данные или они будут недостоверными, то штраф в соответствии с частью 2 статьи 126 НК РФ составит 10 000 рублей.

- Нарушение порядка работы с ККТ. При любых наличных расчетах, включая оплату банковской картой, ИП должен применять кассовую технику. За нарушение этого правила полагается штраф по статье 14.5 КоАП. Его сумма — 25-50% от неучтенной выручки, но не менее 10 000 рублей.

Как ИП подтверждает свои доходы

Как и обычные граждане, иногда индивидуальные предприниматели сталкиваются с ситуациями, когда они должны по каким-либо причинам подтвердить свои доходы. Однако порой одной справки о доходах бывает недостаточно, требуется предъявить и некоторые дополнительные документы.

Подтверждение доходов ИП: когда это необходимо

Ситуаций, когда ИП обязан предоставить сведения о своих доходах предостаточно. Это могут быть следующие случаи:

- ИП претендует на получение кредита в банке;

- ИП нужно получить пособие, субсидию, льготу и т.п.;

- в некоторых случаях при выезде за границу.

При этом если люди, работающие по найму могут обратиться за справкой, подтверждающей доходы, к своему работодателю, где вопрос решается быстро и грамотно, то у ИП в данном случае возникает проблема — довольно часто предприниматели не знают, как правильно подтвердить уровень своих доходов для всевозможных инстанций.

Вправе ли банк списывать повышенные проценты, если до их повышения он приостановил выдачу кредита? Если на момент заключения кредитного договора тарифы банка не предусматривали комиссию за досрочное погашение, вправе ли банк списать ее после изменения тарифов? Какие обстоятельства оценивают суды, рассматривая дела о списании комиссии за досрочный возврат кредита?

Посмотреть ответы

Какой доход потребуется подтвердить

В зависимости от выбранной системы налогообложения, юридически признаются доходом несколько отличающиеся средства. Подтверждать при необходимости нужно различные формы дохода:

- фактический – предпринимателям, работающим на общей системе налогообложения, а также УСН и ЕСХН (гл. 23 НК РФ, п. 1 и п. 2 ст. 248 НК РФ);

- вмененный – ИП, работающим на ЕНВД (ст. 346.29 НК РФ);

- возможный – патентным предпринимателям (ст. 346.48 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Если ИП совмещает свою систему налогообложения с ЕНВД или ПСН, то есть комбинирует формы дохода, то вмененный или возможный доход будет включен в общую сумму фактического.

Каждый вид дохода имеет свои особенности в отражении и документальном подтверждении.

ИП на ОСНО: подтверждение доходов

Порядок подтверждения доходов индивидуальными предпринимателями четко определен законом. Если наемные сотрудники должны предоставлять в государственные органы и прочие организации, требующие информацию о доходах, справки по форме 2 НДФЛ, то ИП, применяющие общий режим налогообложения, обязаны оформить декларацию по форме 3 НДФЛ. Если декларация уже имеется и в ней есть отметка о принятии налоговым специалистом, то желательно обзавестись и ее копиями – они также могут пригодиться. В большинстве случаев никаких дополнительных документов и справок ИП уже не понадобится.

Важно! Ксерокопии декларации по форме 3 НДФЛ также должны иметь оригинальные отметки налоговиков. В противном случае заинтересованная сторона может отказать в их принятии по причине недействительности.

К сведению. Учреждения, требующие подтверждения доходов, подчас имеют очень разный подход в этом отношении касаемо ИП. В частности, иногда, помимо стандартной декларации 3 НДФЛ, они могут попросить предоставить декларацию за последний отчетный налоговый период, согласно режиму налогообложения, используемому предпринимателем.

УСН: подтверждение доходов ИП

Как и для тех ИП, которые применяют ОСНО, для «упрощенцев» в качестве подтверждения доходов выступает декларация 3 НДФЛ. Но помимо этого в качестве доказательства размера доходов они могут привести еще один важный документ.

В частности, предприниматели, использующие в своей работе упрощенный налоговый режим с объектом доходы минус расходы 15%, должны вести Книгу учета доходов и расходов, которая позволяет определять налоговую базу для исчисления налогов. А раз так, значит, данный документ содержит все необходимые сведения о доходах ИП. То есть в случае необходимости, в любую инстанцию в качестве подтверждающего доходы документа можно предоставить копию Книги доходов и расходов, заверенную у нотариуса.

В частности, предприниматели, использующие в своей работе упрощенный налоговый режим с объектом доходы минус расходы 15%, должны вести Книгу учета доходов и расходов, которая позволяет определять налоговую базу для исчисления налогов. А раз так, значит, данный документ содержит все необходимые сведения о доходах ИП. То есть в случае необходимости, в любую инстанцию в качестве подтверждающего доходы документа можно предоставить копию Книги доходов и расходов, заверенную у нотариуса.

Внимание! По закону, все записи, внесенные в Книгу учета доходов и расходов, в том числе касающиеся доходов, должны также иметь свое подтверждение, например, банковские выписки, договоры, платежные приходники и т.д. Эти бумаги нужно обязательно хранить, поскольку, их тоже возможно нужно будет приложить к данной Книге для доказательства доходов. Кроме того, они могут понадобиться ИП и в случае налоговой проверки.

Как подтвердить доходы ИП на ЕНВД

В отличие от других видов налогообложения, ИП находящиеся на ЕНВД, при необходимости подтверждения доходов оказываются в несколько более сложной ситуации.

Все дело в том, что для исчисления налогообложения здесь используются не доходы, а виды деятельности. При этом, размер налога для каждого вида деятельности имеет фиксированное значение, исходя их уровня предполагаемой доходности, физического показателя и корректирующих федеральных и региональных коэффициентов. То есть, фактический доход, который ИП получает на ЕНВД на самом деле, в любом случае, отличается от того, что предполагается при расчете этого налога. Более того – государство никак не обязывает предпринимателей, работающих по ЕНВД вести контроль и учет за своими доходами.

Что делать в этом случае?

- независимо от воли законодателей все же вести учет доходов в упрощенном виде;

- доказывать доходность через предъявление первичных документов.

Здесь первый вариант требует некоторого пояснения. Практически все ИП, находящиеся на «вмененке» так или иначе все же контролируют уровень своих доходов. Что, в общем, логично: каждый ИП хочет быть уверенным в том, что его дело рентабельно и приносит прибыль, а также четко понимать, какой именно размер дохода он имеет. Однако, главный вопрос тут возникает не в самом факте учета, а в том, в какой форме он ведется. Например, если это обычные журналы или тетради, заполненные от руки, то конечно никакой доказательной силы они иметь не будут. Важно, чтобы учет доходов велся в документальной форме с присвоением внутренним учетным документам официального статуса. Это возможно, если каждый такой документ будет иметь соответствующие реквизиты.

Закон четко определяет информацию, которая должна содержаться в реквизитах, подтверждающих доходы на «вмененке»:

- наименование;

- дата и место составления;

- ФИО ИП;

- ИНН ИП;

- регистрационный номер ИП;

- подпись и печать (если имеется) ИП.

Кроме того, в данном документе обязательно должны быть прописаны:

- название произведенной хозяйственной операции;

- конкретная сумма дохода или расхода, если учет ведется и по расходам.

Все учетные документы нужно обязательно вести в хронологическом порядке, с внесением в них всех без исключения сведений о затратах и прибыли.

Внимание! Поскольку по ЕНВД отчетным налоговым периодом является один квартал, то и подводить итоги по внутреннему учету расходов и доходов нужно раз в три месяца. По итогам года надо выводить отдельные годовые результаты.

Как подтвердить доход на ПСН

Предприниматели, работающие на патентной системе, как и на «вмененке», могут получить совсем не такой доход, как предусматривалось. Так какой же следует подтверждать для различных инстанций – настоящий или тот, что предполагался?

У предпринимателей на ПСН есть два документа для фиксации и подтверждения доходных поступлений:

- патент, в котором озвучивается возможная сумма доходов;

- книга учета доходов, в которой отражаются фактические поступления.

Чтобы подтвердить реальный доход ИП на ПСН, следует сброшюровать вышеупомянутую книгу, пронумеровать ее страницы, желательно заверить печатью ИП. Далее один экземпляр книги нужно передать в налоговую, тогда она поставит на ней свой штамп, что и будет являться юридическим подтверждением доходов предпринимателя на патенте.

Справка о доходах ИП в произвольной форме

Иногда начинающие неопытные ИП думают, что для подтверждения своих доходов им достаточно написать справку в произвольном виде и предоставить ее по месту требования. Это не так. ИП не могут предоставлять в государственные органы сведения о доходах в виде произвольных справок, даже закрепленных печатью и подписью. Таким бумаги не будут считаться законными документами, а, значит, не будут иметь ни малейшего значения.

Но! В некоторых, очень редких случаях, такой справки все же бывает достаточно, правда к ней требуется приложить справку из территориальной налоговой инспекции о постановке ИП на учет, копию декларации за последний налоговый период с печатью налоговой и либо Книгу учета доходов и расходов, либо какие-либо другие внутренние документы, подтверждающие доходность ИП.

Подтверждение доходов ИП в налоговой инспекции

Ни в одном законе и нормативном акте не указано, что территориальные налоговые органы обязаны выдавать какие-либо подтверждающие документы о доходах ИП. Однако, уже сложившаяся в некоторых регионах практика показывает, что если ИП обращаются в местную налоговую службу с подобным запросом – специалисты выдают такие справки. Для этого нужно:

- обратиться в районную ИФНС;

- написать заявление в произвольной форме с просьбой выдать справку о доходах.

В течение 30 дней налоговая служба вынесет какое-либо решение и либо предоставит требуемый документ, либо откажет в просьбе. Стоит отметить, что если местная налоговая служба вынесла отказ в предоставлении справки, оспаривать его не имеет смысла.

Срок действия справки, подтверждающей доходы

Различные инстанции предъявляют разные требования к сроку действия подтверждающих доходность ИП справок. Но, как правило, все документы, подтверждающие доход предпринимателя годны для предъявления в различные государственные и иные структуры в течение периода, следующего за последним налоговым отчетным. В любом случае, уточнять максимальный срок давности подобных документов нужно именно в том учреждении, куда требуется их предъявление.

Как показывает вышеизложенный материал, основной документ, подтверждающий доход ИП – декларация 3 НДФЛ. Однако к ней могут дополнительно потребоваться и другие доказательные бумаги, причем разные, в зависимости от той налоговой системы, которую использует ИП. В любом случае, предпринимателям следует вести отдельный учет всех доходов со сбором и хранением всех приходных документов.

Как узнать систему налогообложения ИП

Как узнать, на каком режиме налогообложения находится ИП:

- зайти на официальный сайт ФНС России;

- ввести ФИО и ИНН;

- получить выписку из ЕГРИП.

Индивидуальные предприниматели применяют различные режимы налогообложения: ОСН, УСН и другие. Переход на них осуществляется по заявлению предпринимателя, но уведомления о переводе приходят не всегда. Но ИП желательно знать, на каком налоговом режиме он работает, от этого зависит расчет и уплата налогов. Нарушение обязательств перед государством грозит серьезными штрафами. Ситуации бывают разные, нередко предпринимателям с заполнением документов для открытия бизнеса помогают посредники; некоторые ИП, в течение длительного времени не осуществляющие деятельность, просто забывают о применяемом режиме. Или необходимы сведения о контрагенте — ИП. Легко проверить систему налогообложения по ИНН на сайте ФНС России. Сделать это вправе как сам предприниматель, так и любое заинтересованное лицо.

Какие бывают системы налогообложения

Рассмотрим, какие режимы существуют и применяются ИП. Кроме общей системы налогообложения (ОСНО) индивидуальные предприниматели применяют:

- упрощенную систему налогообложения (УСН);

- патент (ПСН);

- единый сельхозналог (ЕСХН).

Последний пункт не применим, если деятельность ИП не связана с сельским хозяйством. Но нормам Налогового кодекса РФ, какую систему налогообложения может применять ИП — его личный выбор. Предприниматель самостоятельно принимает решение о выборе и уведомляет об этом налоговиков. Это касается всех действующих режимов. Но если предприниматель перестает соответствовать требованиям льготного режима, налоговики переводят его на ОСНО с начала налогового периода. В этом случае информация о текущем режиме поможет избежать проблем.

Эксперты КонсультантПлюс рассказали, как ИП выбрать систему налогообложения. Используйте эти инструкции бесплатно.

Открытые источники информации

Если индивидуальный предприниматель забыл, на какой системе он работает сейчас, и задумывается, как узнать на упрощенке ИП или нет, ему необходимо:

- воспользоваться сервисами интернет-портала Федеральной налоговой службы;

- обратиться в ИФНС по месту регистрации лично.

Как получить нужные сведения из документов

В первую очередь следует проверить документы о получении специального статуса. Также необходимо учитывать следующие положения.

При регистрации ИП общий режим налогообложения применяется автоматически, если предприниматель не подал заявление о своих намерениях относительно выбора режима налогообложения в ФНС РФ:

Если таковые заявления предприниматель не заполнял, он находится на ОРН, если не утратил на него права по каким-либо причинам.

Кроме того, если подано заявление о постановке на учет в качестве налогоплательщика ЕНВД или о приобретении патента, налоговики присылают ответ (уведомление о постановке, патент или отказ в его выдаче). Из этого понятно, как узнать систему налогообложения ИП по ИНН на сайте налоговой — зайти в кабинет налогоплательщика или в ЕГРИП.

Кроме того, ЕНВД и ПСН применяются только в отношении указанных в Налоговом кодексе видов деятельности. Также региональные власти наделены правом сузить этот перечень. Стоит ознакомиться со списками видов деятельности в НК РФ и местных законах и сравнить их с перечисленными в выписке из ЕГРИП.

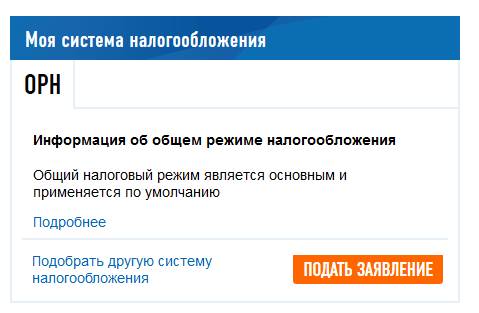

Информация на сайте ФНС

Самый верный способ проверить режим налогообложения ИП — это войти в личный кабинет на сайте Федеральной налоговой службы и найти ответ на интересующий вопрос там. Выглядит ответ так:

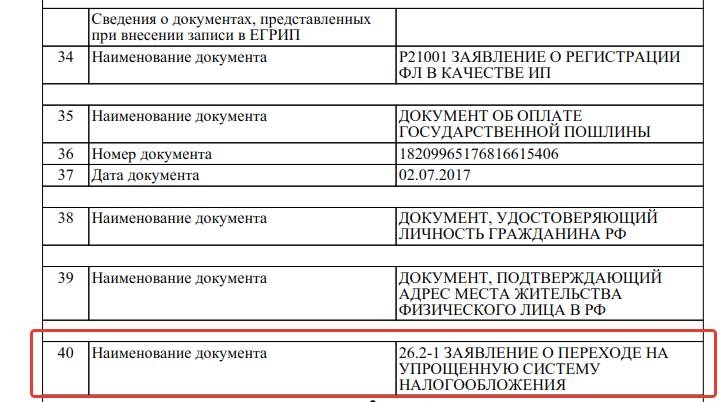

Посмотрим теперь, как узнать свою систему налогообложения ИП по ИНН на сайте ИФНС бесплатно не в личном кабинете налогоплательщика, а в ЕГРИП. Для этого на странице сведений из ЕГРИП вводим ИНН индивидуального предпринимателя (или Ф.И.О.) и нажимаем кнопку «Найти». Система сформирует отчет по результатам поиска. Рядом с нужным индивидуальным предпринимателем появится кнопка «Получить выписку». Выписку формируют в виде файла pdf. Она содержит все важные сведения о налогоплательщике, в том числе — перечень документов. Если ИП подавал заявку на переход, например, на упрощенную систему, в выписке содержится информация об этом.

Как запросить информацию в Налоговой инспекции

Обращение в налоговую инспекцию — пожалуй, самый действенный, быстрый и надежный способ получить нужную информацию о системе налогообложения. Законодательство не запрещает обратиться лично к инспектору с паспортом, ИНН и, объяснив ситуацию, спросить у него, как узнать о переходе на УСН или об утрате права на его применение.

Предприниматель вправе направить письменный запрос на подтверждение того факта, что применяется УСН, как будто уведомление о переходе на нее подавалось. Если оно направлено и система применятся, ФНС РФ должна ответить на этот запрос подтверждающим письмом по форме №26.2-7. Есть еще возможность запросить форму 39, справку о задолженности: в этом бланке отражена строчка налога, по которому предприниматель обязан отчитываться и уплачивать налог. Если ИП направлял уведомление о переходе на УСН, то в справке он найдет соответствующую строчку.