Что такое есн налог?

Что такое Единый социальный налог — объекты, субъекты налогообложения и отмена ЕСН

Ни для кого не секрет то, что большинство людей нашей страны являются плательщиками всевозможных налогов. Транспортный и земельный налог знакомы всем владельцам дачных участков и автомобилей. Подоходный налог платят все работающие граждане, но они могут и не знать, что такое ЕСН.

Что такое единый социальный налог

В самом названии ЕСН зашифрована его суть — это налог социального назначения. Аббревиатура ЕСН обозначает единый социальный налог. Это отчисления, направленные на мобилизацию средств, предназначенных для пенсионного и социального обеспечения на государственном уровне.

Эти налоговые сборы не подлежали вычету у работающего населения, оплата ЕСН производилась за счет средств индивидуальных предпринимателей и организаций. Ставка налога была единой — 26% от фонда оплаты труда. Эти суммы не высчитывались из заработной платы, сами работники платили другой налог.

Новые налоги вместо ЕСН

Единый социальный налог был упразднен с 01.01.2010 года. Теперь выплаты того же назначения полагается делать в три государственных организации. Это 3 разных структуры:

Единый социальный налог был упразднен с 01.01.2010 года. Теперь выплаты того же назначения полагается делать в три государственных организации. Это 3 разных структуры:

- Пенсионный фонд РФ (ПФР).

- Фонд социального страхования РФ (ФСС).

- Фонд обязательного медицинского страхования РФ (ФОМС).

Сначала суммированная ставка по этим 3 фондам была идентичной ЕСН, но в январе 2011 произошло повышение выплат сразу в 2 фонда. Позже проценты выплат немного снизили, но они не стали равняться прежним 26%, после уменьшения совокупная ставка социальных налогов — 30 процентов.

Это видео расскажет, что за отчисления входят в единый социальный налог:

Нормативное регулирование

Нормативно-правовое регулирование ЕСН было оформлено на разных уровнях.

- Обязательность налогов социального назначения предусмотрена в Конституции РФ. Именно это документ является главным, занимая первый уровень правовых актов.

- Также в первом уровне расположены Трудовой (ТК), Налоговый (НК) и Гражданский кодексы (ГК) РФ.

- Федеральные законы тоже относятся к нормативному регулированию первого уровня. Единый социальный налог был введен с 01.01.2001 года согласно ФЗ №118 от 5 августа 2000 г. В таком виде налоговые выплаты социального назначения просуществовали 9 лет. Согласно ФЗ №212 от 24.07.2009 г. ЕСН был заменен на другие выплаты, начиная с 1 января 2010 года.

Объекты налогообложения

- Под объектами единого социального налога первой группы понимались доходы по трудовым договорам различного характера и выплаты по единовременным контрактам. Также ЕСН взимался с вознаграждений по гражданско-правовым договорам, подразумевающим оплату услуг или выполнение каких-либо работ с определенным доходом. Договора по передаче имущества в аренду или собственность не являлись объектами налогообложения ЕСН.

- Вторая группа объектов ЕСН также подразумевает доходы, но они касаются частной практики. Это оставшиеся средства после вычета расходов при ведении частной предпринимательской или профессиональной деятельности иного характера.

Существовали и налоговые льготы, от оплаты ЕСН освобождалась целая категория доходов:

- Выплаты по договорам личного добровольного страхования

- Необлагаемые налогом государственные компенсации и пособия

- Компенсация при увольнении за отпуск, неиспользованный во время работы

- Страховые взносы по договорам на добровольное медстрахование за своих работников.

Определение сумм объектов налогообложения происходило по периодам.

- Выделялся классический налоговый период, сроком 1 календарный год.

- Также выделялись 3 отчетных периода — 1 квартал, полугодие и первые 3 квартала года.

Консультация юриста по вопросу возвращения ЕСН даны в этом видео:

Субъекты

Плательщики единого социального налога были разделены на 2 группы.

- Первой являлись субъекты, имеющие сотрудников, получающих заработную плату, вне зависимости от того, оформлялось ли юридическое лицо или деятельность ведет индивидуальный предприниматель.

- Ко второй группе относились лица, занимающиеся частной практикой. К ним относятся адвокаты, нотариусы, частные врачи и другие налогоплательщики на самозанятости. Часто такие субъекты параллельно являлись плательщиками и первой категории — они облагались налогом за частную практику и за выплаты заработных плат нанятым сотрудникам. Примером может служить администратор в кабинете врача или секретарь у нотариуса.

Важные нюансы

В 2017 году в очередной раз заговорили о возвращение ЕСН. Изначально он был введен для упрощения расчетов по налогам, позволяющим подать документы и перечислить средства в одну организацию. В 2010 году было решено, что это невыгодно с точки зрения собираемости сумм налогов, поэтому ЕСН разделили на 3 фонда. Сейчас вопрос с возвратом к модели налогообложения в формате ЕСН по-прежнему открыт. Активное обсуждение по возврату этой системы началось еще в 2016 году, хотя в 2015 было решено не прибегать к выплате социальных налогов в формате ЕСН.

Понятие единого социального налога уже несколько лет является устаревшим, но даже бухгалтеры по-прежнему называют ЕСН выплаты в 3 государственных органа. Неважно, как называются выплаты социальных налогов — они идут на обеспечение пенсий и других государственных пособий.

Остается только дождаться и узнать, вернут ли на самом деле ЕСН.

Этот видеоролик расскажет, как рассчитать единый социальный налог:

Единый социальный налог

Единый социальный налог (ЕСН) был предназначен для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь.

С 1 января 2010 года единый социальный налог отменён, вместо него для тех же плательщиков введены страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонд обязательного медицинского страхования согласно закону № 212-ФЗ от 24 июля 2009 года [1] . Суммарные ставки отчислений с 1 января 2010 года остались прежними (26% от фонда оплаты труда), а с 1 января 2011 года увеличены ставки отчислений в Пенсионный фонд и Фонд обязательного медицинского страхования [2] .

Содержание

- 1 Плательщики ЕСН

- 2 Объекты налогообложения

- 3 Льготы по налогу

- 4 Распределение

- 5 См. также

- 6 Ссылки

- 7 Примечания

Плательщики ЕСН

Плательщиками единого социального налога в соответствии со статьями 235 и 236 Кодекса признавались организации и индивидуальные предприниматели в случае оформления юридического лица, производившие выплаты физическим лицам по трудовым и гражданско-правовым договорам, предметом которых являлось выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам; также налогоплательщиками являлись индивидуальные предприниматели, адвокаты. Если организация не производила указанных выплат, она не являлась плательщиком ЕСН и не была обязана представлять налоговые декларации по ЕСН.

Согласно пункту 3 статьи 243 Кодекса данные о суммах исчисленных, а также уплаченных авансовых платежей, данные о сумме налогового вычета, которым воспользовался налогоплательщик, а также о суммах фактически уплаченных страховых взносов за тот же период налогоплательщик отражал в расчёте, представлявшемся в налоговый орган не позднее 20-го числа месяца, следовавшего за отчётным периодом (I кварталом, I полугодием, 9 месяцами).

Налоговая декларация по налогу представлялась не позднее 30 марта года, следовавшего за истёкшим налоговым периодом (годом). Копию налоговой декларации по налогу с отметкой налогового органа или иным документом, подтверждавшим предоставление декларации в налоговый орган, налогоплательщик не позднее 1 июля года, следовавшего за истёкшим налоговым периодом, представлял в территориальный орган Пенсионного фонда Российской Федерации (п. 7 ст. 243 Кодекса).

Объекты налогообложения

Для исчисления единого социального налога и взноса на обязательное пенсионное страхование объектом налогообложения для работодателей являлись:

- выплаты по трудовым договорам;

- вознаграждения в пользу физических лиц по гражданско-правовым договорам, предметом которых являлось выполнение работ, оказание услуг, а также по авторским договорам.

Льготы по налогу

От уплаты налога освобождались:

- большинство установленных законодательством пособий и компенсаций, не облагаемых налогом на доходы физических лиц;

- компенсация за неиспользованный отпуск при увольнении;

- страховые взносы организации за своих работников по договорам добровольного медицинского страхования, заключенным на срок не менее года;

- выплаты по договорам добровольного личного страхования на случай трудового увечья или наступления смерти застрахованного работника;

- другие доходы.

Также не облагались налогом любые выплаты, которые фирма не относила к расходам, уменьшавшим налоговую базу по налогу на прибыль. Единым социальным налогом не облагались доходы сотрудников, которые являлись инвалидами I, II и III группы. Чтобы не платить налог с доходов инвалидов, в налоговую инспекцию необходимо было представить список инвалидов с номерами и датами выдачи справок, подтверждавших факт инвалидности.

Распределение

| Направление отчисления | 1-й предел (0-280 000 руб. включительно) | 2-й предел (280 000—600 000 руб. включительно) | 3-й предел (более 600 000 руб.) |

|---|---|---|---|

| ФБ [3] | 6 % | 2,4 % | 2 % |

| [ru.wikipedia.org/wiki/%CF%D4%D0 ПФР] | 14 % | 5,5 % | 0 % |

| [ru.wikipedia.org/wiki/%D4%E5%E4%E5%F0%E0%EB%FC%ED%FB%E9_%F4%EE%ED%E4_%EE%E1%FF%E7%E0%F2%E5%EB%FC%ED%EE%E3%EE_%EC%E5%E4%E8%F6%E8%ED%F1%EA%EE%E3%EE_%F1%F2%F0%E0%F5%EE%E2%E0%ED%E8%FF ТФОМС] | 2 % | 0,5 % | 0 % |

| [ru.wikipedia.org/wiki/%D4%E5%E4%E5%F0%E0%EB%FC%ED%FB%E9_%F4%EE%ED%E4_%EE%E1%FF%E7%E0%F2%E5%EB%FC%ED%EE%E3%EE_%EC%E5%E4%E8%F6%E8%ED%F1%EA%EE%E3%EE_%F1%F2%F0%E0%F5%EE%E2%E0%ED%E8%FF ФФОМС] | 1,1 % | 0,6 % | 0 % |

| [ru.wikipedia.org/wiki/%D4%EE%ED%E4_%F1%EE%F6%E8%E0%EB%FC%ED%EE%E3%EE_%F1%F2%F0%E0%F5%EE%E2%E0%ED%E8%FF_%D0%EE%F1%F1%E8%E9%F1%EA%EE%E9_%D4%E5%E4%E5%F0%E0%F6%E8%E8 ФСС] | 2,9 % | 1 % | 0 % |

См. также

- Обязательное социальное страхование в России

- Налог на заработную плату

Напишите отзыв о статье «Единый социальный налог»

Ссылки

- [www.consultant.ru/popular/nalog1/ Налоговый кодекс РФ — часть 1 с последними изменениями]

- [www.consultant.ru/popular/nalog2/ Налоговый кодекс РФ — часть 2 с последними изменениями]

- [www.glavbukh.ru/news/7824/ Главбух. Новости]

Примечания

- ↑ [www.klerk.ru/doc/156137/?156137 Закон № 212-ФЗ от 24.07.2009]. Проверено 24 августа 2009 года.[www.webcitation.org/686SkqPS9 Архивировано из первоисточника 1 июня 2012].

- ↑Дмитрий Бутрин, Вадим Вислогузов, Анастасия Мануйлова [www.kommersant.ru/doc/2896887 Соцналог в возвращенной форме] // Газета «Коммерсантъ». — Вып. 8 . — С. 1 .

- ↑ Приведена общая расчётная ставка за вычетом взносов в ПФР. С иностранных граждан не уплачивались взносы в ПФР, но ставка установлена на общих основаниях. За инвалидов установлена 0% ставка (взносы в ПФР не уменьшали взносы с иных работников), но взносы в ПФР уплачивались.

Отрывок, характеризующий Единый социальный налог

– Да, вот как странно судьба свела нас! – сказал он, прерывая молчание и указывая на Наташу. – Она все ходит за мной.

Княжна Марья слушала и не понимала того, что он говорил. Он, чуткий, нежный князь Андрей, как мог он говорить это при той, которую он любил и которая его любила! Ежели бы он думал жить, то не таким холодно оскорбительным тоном он сказал бы это. Ежели бы он не знал, что умрет, то как же ему не жалко было ее, как он мог при ней говорить это! Одно объяснение только могло быть этому, это то, что ему было все равно, и все равно оттого, что что то другое, важнейшее, было открыто ему.

Разговор был холодный, несвязный и прерывался беспрестанно.

– Мари проехала через Рязань, – сказала Наташа. Князь Андрей не заметил, что она называла его сестру Мари. А Наташа, при нем назвав ее так, в первый раз сама это заметила.

– Ну что же? – сказал он.

– Ей рассказывали, что Москва вся сгорела, совершенно, что будто бы…

Наташа остановилась: нельзя было говорить. Он, очевидно, делал усилия, чтобы слушать, и все таки не мог.

– Да, сгорела, говорят, – сказал он. – Это очень жалко, – и он стал смотреть вперед, пальцами рассеянно расправляя усы.

– А ты встретилась с графом Николаем, Мари? – сказал вдруг князь Андрей, видимо желая сделать им приятное. – Он писал сюда, что ты ему очень полюбилась, – продолжал он просто, спокойно, видимо не в силах понимать всего того сложного значения, которое имели его слова для живых людей. – Ежели бы ты его полюбила тоже, то было бы очень хорошо… чтобы вы женились, – прибавил он несколько скорее, как бы обрадованный словами, которые он долго искал и нашел наконец. Княжна Марья слышала его слова, но они не имели для нее никакого другого значения, кроме того, что они доказывали то, как страшно далек он был теперь от всего живого.

– Что обо мне говорить! – сказала она спокойно и взглянула на Наташу. Наташа, чувствуя на себе ее взгляд, не смотрела на нее. Опять все молчали.

– Andre, ты хоч… – вдруг сказала княжна Марья содрогнувшимся голосом, – ты хочешь видеть Николушку? Он все время вспоминал о тебе.

Князь Андрей чуть заметно улыбнулся в первый раз, но княжна Марья, так знавшая его лицо, с ужасом поняла, что это была улыбка не радости, не нежности к сыну, но тихой, кроткой насмешки над тем, что княжна Марья употребляла, по ее мнению, последнее средство для приведения его в чувства.

– Да, я очень рад Николушке. Он здоров?

Когда привели к князю Андрею Николушку, испуганно смотревшего на отца, но не плакавшего, потому что никто не плакал, князь Андрей поцеловал его и, очевидно, не знал, что говорить с ним.

Когда Николушку уводили, княжна Марья подошла еще раз к брату, поцеловала его и, не в силах удерживаться более, заплакала.

Он пристально посмотрел на нее.

– Ты об Николушке? – сказал он.

Княжна Марья, плача, утвердительно нагнула голову.

– Мари, ты знаешь Еван… – но он вдруг замолчал.

– Что ты говоришь?

– Ничего. Не надо плакать здесь, – сказал он, тем же холодным взглядом глядя на нее.

Когда княжна Марья заплакала, он понял, что она плакала о том, что Николушка останется без отца. С большим усилием над собой он постарался вернуться назад в жизнь и перенесся на их точку зрения.

«Да, им это должно казаться жалко! – подумал он. – А как это просто!»

«Птицы небесные ни сеют, ни жнут, но отец ваш питает их», – сказал он сам себе и хотел то же сказать княжне. «Но нет, они поймут это по своему, они не поймут! Этого они не могут понимать, что все эти чувства, которыми они дорожат, все наши, все эти мысли, которые кажутся нам так важны, что они – не нужны. Мы не можем понимать друг друга». – И он замолчал.

Маленькому сыну князя Андрея было семь лет. Он едва умел читать, он ничего не знал. Он многое пережил после этого дня, приобретая знания, наблюдательность, опытность; но ежели бы он владел тогда всеми этими после приобретенными способностями, он не мог бы лучше, глубже понять все значение той сцены, которую он видел между отцом, княжной Марьей и Наташей, чем он ее понял теперь. Он все понял и, не плача, вышел из комнаты, молча подошел к Наташе, вышедшей за ним, застенчиво взглянул на нее задумчивыми прекрасными глазами; приподнятая румяная верхняя губа его дрогнула, он прислонился к ней головой и заплакал.

С этого дня он избегал Десаля, избегал ласкавшую его графиню и либо сидел один, либо робко подходил к княжне Марье и к Наташе, которую он, казалось, полюбил еще больше своей тетки, и тихо и застенчиво ласкался к ним.

Княжна Марья, выйдя от князя Андрея, поняла вполне все то, что сказало ей лицо Наташи. Она не говорила больше с Наташей о надежде на спасение его жизни. Она чередовалась с нею у его дивана и не плакала больше, но беспрестанно молилась, обращаясь душою к тому вечному, непостижимому, которого присутствие так ощутительно было теперь над умиравшим человеком.

Князь Андрей не только знал, что он умрет, но он чувствовал, что он умирает, что он уже умер наполовину. Он испытывал сознание отчужденности от всего земного и радостной и странной легкости бытия. Он, не торопясь и не тревожась, ожидал того, что предстояло ему. То грозное, вечное, неведомое и далекое, присутствие которого он не переставал ощущать в продолжение всей своей жизни, теперь для него было близкое и – по той странной легкости бытия, которую он испытывал, – почти понятное и ощущаемое.

Единый социальный налог

Еди́ный социа́льный нало́г (ЕСН) был предназначен для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь. Таким образом взимание страховых платежей в социальные фонды было передано в ведение налоговой службы РФ.

Содержание

- 1 История

- 1.1 2001—2010

- 1.2 После отмены ЕСН

- 2 Плательщики ЕСН

- 3 Объекты налогообложения

- 4 Льготы по налогу

- 5 Распределение

- 6 См. также

- 7 Ссылки

- 8 Примечания

История [ | ]

2001—2010 [ | ]

Введен в Российской Федерации с 1 января 2001 года. Он заменил страховые взносы в Пенсионный фонд, Фонд социального страхования, Государственный фонд занятости населения и фонд обязательного медицинского страхования. [1] С 1 января 2010 года единый социальный налог отменён, вместо него для тех же плательщиков введены страховые взносы в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонд обязательного медицинского страхования согласно закону № 212-ФЗ от 24 июля 2009 года [2] .

Ставка отчислений по ЕСН была регрессивной, то есть уменьшалась с ростом зарплаты. [3] Ряд социальных групп имели льготы по уплате ЕСН. При максимальной ставке 26 % платежи разделялись так:

- в Пенсионный фонд РФ 20 %;

- в Фонд социального страхования РФ 3,2 %;

- в Федеральный фонд обязательного медицинского страхования 0,8 %;

- в территориальные фонды обязательного медицинского страхования 2 %.

После отмены ЕСН [ | ]

Суммарные ставки отчислений с 1 января 2010 года остались прежними (26 % от фонда оплаты труда), а с 1 января 2011 года увеличены ставки отчислений в Пенсионный фонд и Фонд обязательного медицинского страхования [4] .

С 2017 года администрирование страховых платежей вновь передали под контроль налоговой службы, фактически вернув ЕСН. [5]

Плательщики ЕСН [ | ]

Плательщиками единого социального налога в соответствии со статьями 235 и 236 екса признавались организации и индивидуальные предприниматели в случае оформления юридического лица, производившие выплаты физическим лицам по трудовым и гражданско-правовым договорам, предметом которых являлось выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам; также налогоплательщиками являлись индивидуальные предприниматели, адвокаты. Если организация не производила указанных выплат, она не являлась плательщиком ЕСН и не была обязана представлять налоговые декларации по ЕСН.

Согласно пункту 3 статьи 243 екса данные о суммах исчисленных, а также уплаченных авансовых платежей, данные о сумме налогового вычета, которым воспользовался налогоплательщик, а также о суммах фактически уплаченных страховых взносов за тот же период налогоплательщик отражал в расчёте, представлявшемся в налоговый орган не позднее 20-го числа месяца, следовавшего за отчётным периодом (I кварталом, I полугодием, 9 месяцами).

Налоговая декларация по налогу представлялась не позднее 30 марта года, следовавшего за истёкшим налоговым периодом (годом). Копию налоговой декларации по налогу с отметкой налогового органа или иным документом, подтверждавшим предоставление декларации в налоговый орган, налогоплательщик не позднее 1 июля года, следовавшего за истёкшим налоговым периодом, представлял в территориальный орган Пенсионного фонда Российской Федерации (п. 7 ст. 243 екса).

Объекты налогообложения [ | ]

Для исчисления единого социального налога и взноса на обязательное пенсионное страхование объектом налогообложения для работодателей являлись:

- выплаты по трудовым договорам;

- вознаграждения в пользу физических лиц по гражданско-правовым договорам, предметом которых являлось выполнение работ, оказание услуг, а также по авторским договорам.

Льготы по налогу [ | ]

От уплаты налога освобождались:

- большинство установленных законодательством пособий и компенсаций, не облагаемых налогом на доходы физических лиц;

- компенсация за неиспользованный отпуск при увольнении;

- страховые взносы организации за своих работников по договорам добровольного медицинского страхования, заключенным на срок не менее года;

- выплаты по договорам добровольного личного страхования на случай трудового увечья или наступления смерти застрахованного работника;

- другие доходы.

Также не облагались налогом любые выплаты, которые фирма не относила к расходам, уменьшавшим налоговую базу по налогу на прибыль (которые не подлежали учёту в расходах или считались спорными, прежде всего доплата до 100% заработка в больничных). Единым социальным налогом не облагались доходы сотрудников, которые являлись инвалидами I, II и III группы. Чтобы не платить налог с доходов инвалидов, в налоговую инспекцию необходимо было представить список инвалидов с номерами и датами выдачи справок, подтверждавших факт инвалидности.

Право, теория и понятие права

В соответствии с положениями ст. 234 НК РФ новый для российской системы налогов обязательный фискальный платеж — единый социальный налог (ЕСН), устанавливается для целей мобилизации денежных средств и направления их на реализацию права граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь. Поэтому правовыми основами ЕСН являются положения части первой НК РФ, гл. 24 части второй НК РФ «Единый социальный налог» с учетом изменений, внесенных Федеральным законом от 29.05.2002 № 57-ФЗ (с измен, на 24.07.2002), а также других федеральных законов в области социального обеспечения граждан (в частности, Федерального закона «Об обязательном пенсионном страховании в Российской Федерации» от 15.12.2001 № 167-ФЗ, с измен, на 29.05.2002).

В Российской Федерации ЕСН впервые введен с 1 января 2001 года. Поступления от него зачисляются в три государственных внебюджетных фонда: Пенсионный фонд РФ, Фонд социального страхования РФ и Фонд обязательного медицинского страхования РФ.

С 1 января 2002 года, то есть с введением ЕСН, изменилось название основного источника, за счет которого формируются указанные фонды, но сложившаяся система медицинского и социального страхования была сохранена. Таким образом, ЕСН заменил взимавшиеся ранее взносы в государственные социальные внебюджетные фонды в основном по форме.

Методические рекомендации по порядку исчисления и уплаты ЕСН утверждены приказом МНС РФ от 05.07.2002 № БГ-3-05/344. Методические указания о порядке взыскания задолженности плательщиков по страховым взносам в государственные социальные внебюджетные фонды, зачета (возврата) переплаты сумм страховых взносов в эти фонды и ЕСН утверждены приказом МНС РФ от 29.12.2000

№ БГ-3-07/466. Разъяснения по отдельным вопросам, связанным с применением гл. 24 НК РФ «Единый социальный налог (взнос)11, доведены письмом МНС РФ от 19.06.2001 № СА-6-07/[email protected]

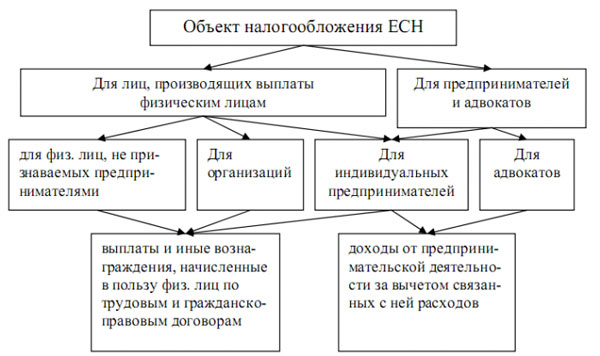

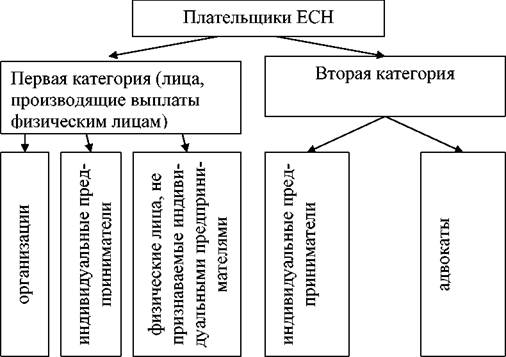

Налогоплательщиками ЕСН являются:

• лица, производящие выплаты физическим лицам:

— организации;

— индивидуальные предприниматели;

— физические лица, не признаваемые индивидуальными предпринимателями;

• индивидуальные предприниматели, адвокаты. Основным критерием разделения налогоплательщиков ЕСН на две категории выступает то, являются ли они работодателями либо сами «работают на себя». При этом если налогоплательщик одновременно относится к нескольким из указанных выше категорий налогоплательщиков

(например, если адвокат нанял на работу помощника), то он обязан исчислять и уплачивать налог по каждому из оснований. Объект налогообложения. В зависимости от принадлежности налогопла

тельщика к одной из указанных выше категорий положениями гл. 24 НК РФ выделяются два вида объектов налогообложения:

для налогоплательщиков, производящих выплаты физическим лицам (то есть для организаций, индивидуальных предпринимателей), объектом налогообложения являются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам;

налогоплательщиков — физических лиц, не признаваемых для целей налогообложения по ЕСН индивидуальными предпринимателями, объектом налогообложения являются выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг, выплачиваемые налогоплательщиками в пользу физических лиц.

Выплаты, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), а также договоров, связанных с передачей в пользование имущества (имущественных прав), не относятся законодательством к объекту налогообложения. Соответственно для налогоплательщиков второй категории (индивидуальных предпринимателей и адвокатов, не являющихся работодателями) объектом налогообложения являются доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением.

Дляиндивидуальных предпринимателей, применяющих упрощенную систему налогообложения, объектом налогообложения является валовая выручка, определяемая в соответствии с Федеральным законом «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» как сумма доходов, полученных за налоговый период как в денежной, так и в натуральной формах от предпринимательской либо иной профессиональной деятельности, за вычетом расходов, связанных с их извлечением. Состав расходов, принимаемых к вычету в целях налогообложения данной группой налогоплательщиков, определяется в порядке, аналогичном порядку определения состава затрат, установленных для налогоплательщиков налога на прибыль гл. 25 НК РФ.

Для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, налоговая база определяется как произведение валовой выручки и коэффициента 0,1.

Налоговая база. Порядок определения налоговой базы по ЕСН также

ставится в зависимость от категории налогоплательщика. Налоговые льготы. В соответствии с положениями ст. 239 НК РФ от уп латы налога освобождаются:

организации любых организационно-правовых форм — с сумм выплат и иных вознаграждений, не превышающих в течение налогового периода 100000 руб. на каждого работника, являющегося инвалидом I, II или III группы;

следующие категории налогоплательщиков-работодателей — с сумм выплат и иных вознаграждений, не превышающих 100000 руб. в течение налогового периода на каждого отдельного работника:

— общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80%, их региональные и местные отделения;

— организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда — не менее 25%;

— учреждения, созданные в образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целях, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются указанные общественные организации инвалидов. Указанные льготы не распространяются на налогоплательщиков, занимающихся производством и (или) реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров, в соответствии с перечнем, утверждаемым Правительством РФ;

налогоплательщики — индивидуальные предприниматели, являющиеся инвалидами I, II или III группы, в части доходов от их предпринимательской и иной профессиональной деятельности в размере, не превышающем 100000 руб. в течение налогового периода;

российские фонды поддержки образования и науки — с сумм выплат гражданам РФ в виде грантов (безвозмездной помощи), предоставляемый учителям, преподавателям, школьникам, студентам и (или) аспирантам государственных и (или) муниципальных образовательных учреждений.

Также освобождены от уплаты ЕСН следующие министерства и ведомства: Минобороны РФ, МВД РФ, ФСБ РФ, ФАПСИ при Президенте РФ, ФСО РФ, СВР РФ, ФПС РФ, Федеральная служба специального строительства РФ, в составе которых проходят службу военнослужащие, ФСНП России, Минюст РФ, Государственная фельдъегерская служба РФ, ГТК РФ, военные суды, Судебный департамент при Верховном Суде РФ, Военная коллегия Верховного Суда РФ в части сумм денежного довольствия, продовольственного и вещевого обеспечения и иных выплат, получаемых военнослужащими, лицами рядового и начальствующего состава органов внутренних дел, сотрудниками органов налоговой полиции, уголовно-исполнительной системы и таможенной системы РФ, имеющими специальные звания, в связи с исполнением обязанностей военной и приравненной к ней службы в соответствии с законодательством РФ.

Кроме того, в соответствии с п. 2 ст. 238 НК РФ для бюджетных организаций установлено освобождение от налогообложения сумм, не превышающих 2000 руб. (на одно лицо за налоговый период), выплат работникам Зтих организаций (в виде материальной помощи, а также возмещения бывшим работникам (пенсионерам по возрасту и (или) инвалидам) и (или) членам их семей стоимости приобретенных ими (для них) медикаментов, назначенных лечащим врачом. Отметим, что предоставление такого права только бюджетным организациям противоречит конституционным принципам равенства и недискриминации различных форм собственности, ибо содержит основанное на критерии права собственности преимущество одних категорий налогоплательщиков над другими.

Налоговым периодом по ЕСН является календарный год. Кроме того, положениями ст. 240 НК РФ установлено, что отчетными периодами по налогу являются I квартал, полугодие и 9 месяцев календарного года.

Налоговые ставки. Для налогоплательщиков — работодателей, производящих выплаты физическим лицам, за исключением выступающих в качестве работодателей налогоплательщиков — сельскохозяйственных товаропроизводителей и родовых, семейных общин малочисленных на

родов Севера, занимающихся традиционными отраслями хозяйствования, положениями п. 1 ст. 241 НК РФ установлены следующие базовые ставки:

Налоговая база на каждого отдельного работника (нарастающим итогом с начала года)

Федеральный бюджет

Фонд социального страхования РФ

От 100001 до 300000 руб.

28000 руб. + 15,8% с суммы, превышающей 100000 руб.

4000 руб. + 2,2% с суммы, превышающей 100000 руб.

От 300001 до 600000 руб.

59600 руб. + 7,9% с суммы, превышающей 300000 руб.

8400 руб. + 1,1% с суммы, превышающей 300000 руб.

Единый социальный налог — таблица ставок в 2020 году

В российском законодательстве есть налоги, которые уплачивается всеми, вне зависимости от того, чем занимается человек, на размер ставки налога влияет деятельность гражданина страны.

Рассмотрим на примере таблицы ставок ЕСН в 2020 году, сколько придётся платить работодателям и сотрудникам. Зачем нужен этот налог и будет ли изменен размер самой ставки? Как произвести правильный расчет?

Схема уплаты «ЕСН» представлена на этом рисунке:

Зачем нужен единый социальный налог

Налог был отменен более шести лет назад, на смену ему пришли обязательные платежи, которые платят все граждане – Пенсионный, Мед. и Соцстрах. По привычке эти налоги называют единым социальным. Правительство планирует вернуть данный налог.

Он освободит от обязанности разделять платежи, упростит процедуру проверки. И, как рассчитывают налоговики, будет собирать деньги даже с тех, кто пытался уклониться от уплаты налогов.

В то же время этот налог дает своим гражданам защиту – обеспечивает будущую пенсию, предоставляет бесплатную медицинскую помощь в определенных учреждениях. Дает социальные гарантии каждому гражданину, который уплачивает взнос.

Кто должен платить и за что

Если опираться на законодательство, то платить данный налог обязаны все официально работающие лица. И они разделяются на две группы – работников и работодателей. Итак, уплачивать налог должны:

- Индивидуальные предприниматели без работников.

- Коммерсанты, которые имеют штат сотрудников.

- Мелкие и крупные предприниматели.

- Лица, которые не относятся к ИП, получающин какие-либо денежные вознаграждения.

У этих категорий граждан отличается объект, подлежащий налогообложению. Крупные и мелкие предприятия должны производить начисление взноса по конкретным выплатам – заработная плата, иное вознаграждение, которые попадает под трудовой или правовой договор.

Индивидуальные предприниматели, если не имеют сотрудников, платят сами за себя.

Как рассчитывается ставка ЕСН для работодателей

Практически все плательщики делают отчисления государству по единой ставке ЕСН, она состоит из следующих частей:

- Пенсионный фонд России – 22 %.

- Медицинское страхование – 5,1 %.

- Социальное страхование – 2,9 %.

Итого «Ставка ЕСН» равна 30%.

Организации, которые делают перечисление взносов и общая сумма которых достигает лимита – 155 тыс. руб. для пенсионного фонда, могут рассчитывать на снижение ставки до 20% и ниже.

Если выплаты более 718 000, то ставка будет снижена до 10 процентов. Для соц. страха достижение лимита 718 тыс. рублей освобождает от уплаты налога совсем.

Для всех остальных плательщиков ставка единого налога в 2020 году будет составлять 30%.

Ставка ЕСН ИП «за себя» и 1% с дохода

Для предпринимателей, которые работают «на себя», совсем иная система расчетов. Они не обязаны уплачивать в фонд социального страхования, это не является обязательным страховым взносом.

Обязательные платежи, которые обязан делать коммерсант, – это ПФР и Медицинское страхование. Здесь расчет производится от минимальной оплаты труда, которая установлена на данном этапе.

Например, в 2020 году минимальный размер зарплаты составляет 7 500 рублей. То есть исходя из этого производится расчет обязательных взносов. На примере покажем, как как рассчитать ЕСН.

Ставка Пенсионного фонда составляет 26%, значит, производим расчет следующим образом:

- 7 500 (МРОТ) * 26 % (ставка фонда) *12 (месяцев в году) = 23 400 рублей. Значит, коммерсант должен уплатить в Пенсионный фонд данную сумму.

Для расчета в мед. страх воспользуемся аналогичным способом, только будет изменена ставка – 5,1 %.

- 7 500 * 5,1 % * 12 = 4 590 рублей.

- Итого общий обязательный взнос для ИП без работников будет составлять – 23 400 + 4 590 = 27 990.

Нужно помнить, если доход коммерсанта превышает 300 тыс. рублей, он должен к этой сумме прибавить 1%.

Могут ли коммерсанты надеяться на уменьшение налога? Да, и каждый год коммерсантам малого и среднего бизнеса государством оказывается поддержка. Она позволяет снижать налоговое бремя. Упрощенцы, которые используют систему «доходы» 6%, могут воспользоваться уменьшением налога.

Посмотрим, как это будет выглядеть, если упрощенец работает на себя и не имеет работников.

В течение года коммерсант имел прибыль, которая разбита поквартально.

| 1 квартал | 150 000 |

| 2 квартал | 190 000 |

| 3 квартал | 170 000 |

| 4 квартал | 250 000 |

| Итого | 760 000 |

Сумма доходов коммерсанта за год составила 760 тыс. рублей. Рассчитаем налог:

- 6% * 760 000 = 45 600 рублей.

Все страховые обязательные взносы коммерсант уплачивал ежеквартально, чтобы снизить авансовый платеж по ЕСН.

Как мы уже определили, сумма взносов предпринимателей составляет 27 900. Учитываем, что доход нашего коммерсанта превысил 300 тыс., значит, при расчете налога нужно прибавить один процент:

- (760 000 — 300 00 = 360 000) * 1% = 3 600 + 27 900 = 31 590 рублей.

В итоге получается, что упрощенец, работающий на себя и не имеющий работников, должен уплатить обязательный единый социальный налог в размере – 31 590 рублей.

Смотрите также обучающие видео про страховые взносы: