Данные налогового учета это

Статья 313. Налоговый учет. Общие положения

Статья 313. Налоговый учет. Общие положения

ГАРАНТ:

См. Информационное сообщение МНС РФ от 19 декабря 2001 г. «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового Кодекса Российской Федерации»

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Налоговый учет — система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом.

В случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями настоящей главы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

ГАРАНТ:

См. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденное приказом Минфина РФ от 19 ноября 2002 г. N 114н

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета.

Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства о налогах и сборах или применяемых методов учета. Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах не ранее чем с момента вступления в силу изменений норм указанного законодательства.

В случае, если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности.

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

Подтверждением данных налогового учета являются:

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

период (дату) составления;

измерители операции в натуральном (если это возможно) и в денежном выражении;

наименование хозяйственных операций;

подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную действующим законодательством.

Что такое налоговый учет по нормам статьи 313 НК РФ

- Статья 313 НК РФ: официальный текст

- Ст. 313 НК РФ: вопросы и ответы

- Что такое налоговый учет, кто его ведет и от чего он зависит?

- В чем состоит отличие налогового и бухгалтерского учета: положения ст. 313 НК РФ?

- Можно ли не вести налоговые регистры?

- Итоги

Статья 313 НК РФ: официальный текст

Ст. 313 НК РФ: вопросы и ответы

Что такое налоговый учет, кто его ведет и от чего он зависит?

Налоговый учет — это отдельный вид учета, призванный систематизировать информацию из первичных документов для определения суммы того или иного налога. Осуществляют налоговый учет в основном работники бухгалтерии, хотя в крупных компаниях для этого предусмотрены специальные отделы, службы и даже департаменты — все зависит от масштаба компании, видов уплачиваемых налогов и ряда других факторов (количества и разнообразия объектов налогообложения, их географического расположения и др.).

Объем информации, содержащийся в регистрах налогового учета и необходимый для расчета налогов, зависит от многих факторов. К примеру, для расчета транспортного налога недостаточно иметь перечень транспортных средств, которые зарегистрированы компанией в органах ГИБДД или Ростехнадзоре. Правильный расчет невозможно произвести без данных о мощности двигателя, дате постановки на учет или снятия с него. Кроме того, не обойтись без знания Налогового кодекса (в части порядка расчета налога) и регионального законодательства (по вопросам налоговых ставок, льгот, сроков отчетности и др.).

По вопросу применения положений ст. 313 НК РФ часто возникают споры с налоговиками. Эксперты КонсультантПлюс подобрали свежую судебную практику. Получите пробный доступ к системе К+ и переходите в аналитическую подборку.

В чем состоит отличие налогового и бухгалтерского учета: положения ст. 313 НК РФ?

Ст. 313 НК РФ дает определение налоговому учету как системе обобщения информации, с помощью которой можно понять, как рассчитан тот или иной налог. Бухгалтерский же учет — это формирование документированной систематизированной информации об имуществе компании, ее обязательствах и их движении (п. 2 ст. 1 закона от 06.12.2011 № 402-ФЗ).

Оба этих учета во многом схожи: они призваны собирать, накапливать и предоставлять информацию для дальнейшей обработки (составления отчетности, расчета налогов и т.д.). Однако различия у этих видов учета все-таки есть: на основе данных только налогового учета невозможно составить достоверную бухотчетность (баланс, отчет о финансовых результатах и т.д.), потому что правила налогового учета, основанные на положениях Налогового кодекса, отличаются от правил бухучета.

Например, в отчете о финансовых результатах для формирования показателя чистой прибыли отчетного периода требуется полная информация о расходах и доходах, сформированная по правилам бухучета. Налоговый учет даст нам информацию о прибыли, сформированной в соответствии с требованиями НК РФ (с учетом нормирования, особого порядка формирования резервов и др.).

Подробнее о том, как заполнить бухгалтерский баланс, читайте в материале «Заполнение формы 1 бухгалтерского баланса (образец)».

С другой стороны, данных бухучета не всегда достаточно для расчета налогов. К примеру, в целях исчисления НДФЛ недостаточно знать, кто и сколько заработал, — нужна информация по каждому сотруднику о количестве и возрасте детей (для получения стандартных вычетов), количестве календарных дней, в течение которых работник находился на территории нашей страны (для применения ставки НДФЛ в зависимости от статуса резидента), данные о гражданстве работников (для правильного расчета страховых взносов) и многое другое.

Можно ли не вести налоговые регистры?

Налоговый учет по нормам ст. 313 НК РФ можно организовать на основе информации, отраженной в регистрах бухучета, дополняя их недостающими данными. Можно вести отдельные налоговые регистры, закрепив их форму в учетной политике. Совсем не вести налоговые регистры опасно — за это предусмотрено наказание по ст. 120 НК ФР.

Как правильно вести налоговые регистры, детально описано в КонсультантПлюс. Полный пробный доступ к системе К+ можно получить бесплатно. Чаще всего налоговики проверяют регистры по налогу на прибыль — как их оформить смотрите в этом Готовом решении, по учету НДФЛ — пример смотрите в этом материале, по НДС — правильно составить регистры поможет это Готовое решение.

Отсутствие налоговых регистров может быть чревато для организации и другими негативными последствиями. Например, если при налоговой проверке компания не сможет представить необходимые сведения для правильного расчета налогов, контролеры могут определить суммы налогов расчетным путем (подп. 7 п. 1 ст. 31 НК РФ) — а это может грозить компании огромными доначислениями, пенями и штрафами.

О нюансах оформления копий документов для налоговиков читайте в материале «Как представить документы по требованию налоговой инспекции».

Итоги

Ст. 313 НК РФ определяет, что расчет налогов производится по данным налогового учета. Его организуют сами налогоплательщики и ведут в специальных регистрах на основе информации из первичных документов и иных необходимых документов.

Регистры налогового учета могут разрабатываться на основе регистров бухучета с добавлением в них недостающих реквизитов и информации.

Если компания не ведет обязательные налоговые регистры, она может быть оштрафована.

Статья 313 НК РФ. Налоговый учет. Общие положения

Комментарии к статье

Как при уплате налога на прибыль подтверждаются расходы, связанные с производством и реализацией продукции?

Чтобы подтвердить расходы в рамках налогообложения, нужно предоставить в Налоговую службу документы, которые доказывают траты. Траты подтверждаются бумагами, оформленными правильно — как того требуют закон или обычаи делового оборота. При производстве и реализации продукции перечень расходов не исчерпывающий — он может быть дополнен любыми затратами. Главное, чтобы эти траты были связаны с извлечением прибыли. По ст 313 НК РФ данные налогового учёта подтверждаются первичными учётными документами. Списка таких документов закон не содержит. Первичный документ призван подтвердить конкретный факт хозяйственной деятельности. Недопустимо принятие к учёту мнимых документов, подтверждающих притворные сделки. По ФЗ о бухучёте №402 формы первичных учётных документов устанавливает руководство организации. Такие документы обязательно содержат реквизиты (название, дату, подписи и т.д). Список реквизитов первичных документов фигурирует в ст 9 ФЗ №402-ФЗ. Итак, расходы, идущие на производство и реализацию, при исчислении налога на прибыль по ст 313 НК РФ должны быть подтверждены первичной документаций фирмы. Эти документы могут доказывать расходы как прямо (платёжные документы, акты выполненных работ), так и косвенно (таможенная декларация, проездные документы при командировке).

Отсутствие печати фирмы на первичных документах может повлечь отказ Налоговой службы признавать расходы при налогообложении?

Расходы, вычитаемые из налоговой базы при уплате налога, должны быть подтверждены документально. Документы оформляются согласно законодательству РФ. Ст 313 НК РФ называет подтверждающими бумагами первичные учётные документы, в том числе справку бухгалтера. Более никак требований к документам НК РФ не перечисляет. Однако о форме первичных документов учёта есть упоминание в ФЗ № 402. ФЗ о бухгалтерском учёте указывает на то, что форма первичного документа должна содержать реквизиты этого документа. Список реквизитов состоит из 7-ми позиций. Например, обязательно указывается дата составления бумаги, название документа, и ставятся подписи ответственных лиц (п 2 ст 9 ФЗ №402-ФЗ). Наличия печати в этом перечне нет. Значит печать на документе — не обязательный его реквизит. Поэтому, если остальные реквизиты указаны правильно и полностью, то налоговая служба не имеет права отказаться признавать расходы налогоплательщика, которые он подтверждает этими документами, из-за отсутствия печати.

Заплатит ли организация штраф за непредставление регистров налогового учёта?

Для начала определим, что такое регистр налогового учёта. Регистр призван помочь налогоплательщику проанализировать все данные за период. Это совокупность показателей, превращающая данные в систему. Такие регистры утверждаются фирмой самостоятельно, для собственного удобства. Требований к составлению регистров налогового учёта в законе нет, как нет и утвержденных Налоговой службой форм их заполнения. Тем не менее регистр налогового учёта можно отнести к первичной документации (ст 313 НК РФ). Документы, запрашиваемые Налоговой службой, налогоплательщики предоставляют туда под угрозой штрафа. Если документ не является обязательным, то логично отсутствие ответственности за его непредставление. Однако в судебной практике (хоть она и не обширна) к этому вопросу иной подход. ФАС Северо-Западного округа по делу N А42-7611/04-15 постановил, что если налогоплательщик не вёл регистры учёта, то предоставлять их он не обязан. Но, если запрашиваемые документы у него есть, а он намеренно не передаёт их Налоговой инспекции, то это повод для взыскания штрафа. Так, при наличии регистров, и не передаче бумаг в Налоговую инспекцию, плательщик заплатит 200 рублей штрафа за каждый документ по ст 126 НК РФ. Однако не понятно, каким образом инспекция сможет доказать наличие у организации налоговых регистров. Поэтому, при возникновении спора, такие вопросы будут решаться судом в индивидуальном порядке.

Налоговый учет (НУ) в 2021 году: суть, правила постановки, свидетельство

Ведение налоговой отчетности — сложный процесс, который нуждается в подробном изучении. Именно этим мы сейчас займемся.

- Что такое налоговый учет?

- Налоговый учет: какие принципы имеет?

- Как ведется налоговый учет в ИП

- Как вести налоговый учет для ООО

- Какие налоговые отчеты сдает ООО:

- Постановка на налоговый учет

- Как встать на налоговый учет и получить свидетельство о постановке на учет

- Налоговый учет: для чего он нужен

- Налоговый учет (НУ): какие его функции?

- Комментарии

Ведение налоговой отчетности — сложный процесс, который нуждается в подробном изучении. Именно этим мы сейчас займемся.

Что такое налоговый учет?

Система сбора информации о том, какие доходы и расходы были получены в бизнесе в определенный период, называется налоговый учет (НУ). Помимо сбора эта система еще и систематизирует данные, чтобы определить налоговую базу, уточнить, какой налог на прибыль придется платить компании. Расчет ведется зависимо от того, на какой системе работает компания или ИП. Например, если используется общая система налогообложения, рассчитывается налог на прибыль, а если применяется УСН, тогда база рассчитывается по упрощенной схеме.

Если данные собраны, они используются организациями или ИП чтобы правильно составить отчетность, а после этого передать её в ФНС. При этом налоговые органы должны проконтролировать, насколько правильно посчитан налог, достоверны ли переданные данные. Когда это сделано, можно приступать к сбору налога согласно НУ.

Иногда НУ путают с бухгалтерским видом отчетности. Суть налогового учета в том, чтобы правильно оплатить налоги, поскольку они определяются именно на его базе. Тогда как бухучет просто описывает финансовую сторону работу компании и состояние дел на определенный момент. Из-за путаницы, которая возникает, если заменить эти два понятия, могут образоваться серьезные проблемы вплоть до расхождений в прибыли, что облагается налогом. Потому многие пытаются свести к минимуму разницу между показателем налоговых и бухгалтерских отчетов.

Налоговый учет: какие принципы имеет?

Налоговый учет (НУ) имеет несколько важных принципов, которые необходимо знать:

- Денежное измерение. Суть рассматриваемого принципа гласит, что все доходы и расходы должны быть выражены как денежная сумма.

- Имущественная обособленность. Рассматриваемый принцип подразумевает, что при налоговом учете учитывается исключительно имущество организации, а собственность других лиц, даже если они являются частью рассматриваемой компании, рассматривается отдельно.

- Последовательность. Суть налогового учета в этом принципе сводится к тому, что внедрение норм и правил выполняется согласно хронологии. То есть, сначала они действуют на один период, и только после этого начинают действовать на другой.

- Постоянство. Под этим принципом подразумевается, что учет ведется постоянно и без перерывов, начиная с момента, когда компания была зарегистрирована и заканчивая временем её ликвидации.

Согласно текущему Налоговому кодексу можно самостоятельно определить, какой выбор сделать в плане ведения налоговой отчетности. В том числе это касается того, какой системой налогообложения пользоваться.

Как ведется налоговый учет в ИП

Налоговый учет доходовпроводится согласно определенным принципам, что определяются зависимо от выбранной системы налогообложения, которую подобрал предприниматель на момент регистрации своей деятельности. Обычно предприниматели предпочитают выбирать УСН, поскольку эта система предусматривает упрощенный формат налогообложения. Хотя прежде чем остановиться на рассматриваемом варианте следует помнить, что такой формат не всегда предусматривает возможность его использовать. Например, некоторые виды деятельности не смогут воспользоваться простой схемой. В частности, это касается следующих направлений:

- Банковской области;

- Области страхования;

- При открытии ломбардов;

- При создании компаний, область деятельности которых находится в игорном бизнесе.

Если ИП не может остановиться на УСН, он может использовать другую популярную систему – ЕНВД или ОСНО. Кроме того может использоваться патентная система. В любом случае, чтобы можно было вести налоговый учет (НУ)? необходимо выбрать один из предложенных вариантов. Если этого не сделать, ИП изначально будет работать на ОСНО – одной из самых сложных и невыгодных систем. А если захотите перейти на альтернативный вариант, придется подождать до следующего года.

Как вести налоговый учет для ООО

Налоговый учет в 2021 году для ООО, как правило, ведут специалисты. Это связано с тем, что деятельность ООО намного сложнее и многограннее, чем у ИП. Соответственно, намного больше налогов, за уплатой которых приходится следить. Не говоря уже о ведении документации, в том числе отчетности, что будет передана в ФНС.

Система, по которой будет вестись налоговый учет, также выбирается в начале деятельности компании. Сделать это может директор. Выбор, как и в предыдущем случае, заключается в том, чтобы остановиться на одной из предложенных государством систем. Для того, чтобы разобраться, какой же вариант выбрать, рассмотрим каждый отдельно.

ОСНО. Учет налогов ведется в нескольких направлениях. В частности, каждый квартал нужно сдавать отчет НДС и платить 18% в рамках этого же налога. Также платите налог на прибыль (20% каждый месяц или квартал), на имущество компании (действует местный тариф, который не должен быть выше 2,2% и оплачивается раз в год), транспортный и земельный налог (если компания выступает владелицей земли и транспорта). Кроме того, налоговый учет ведется и с зарплаты работников (от 13% до 30% каждую зарплату, а также придется каждый год передавать справку 2-НДФЛ, а 6-НДФЛ каждый квартал). Помимо этого, нужно платить страховые взносы за работников.

УСН. Если выбрать эту систему, не придется платить НДС и налоги на прибыль. Зато актуальным является земельный/транспортный, а также единый налог 6%. Декларацию нужно передавать каждый год. Платится налог с зарплаты работников, а также страховые взносы на них (передается форма 4-ФСС в ФСС — Фонда социального страхования).

ЕНВД. Как и в предыдущем случае, нужно заплатить единый налог по индивидуальной ставке, зато освободитесь от некоторых других. Хотя все ещё придется вести налоговый учет доходов, это освобождает от лишней бумажной волокиты. Будете платить только взносы за страховку, налог на зарплату сотрудников, а также на имущество, транспорт и землю.

Чтобы правильно вести налоговый учет в 2021 году, нужно учитывать особенности каждого рассмотренного варианта.

Регистры налогового учета по налогу на прибыль: руководство для бухгалтера

Регистры налогового учета по налогу на прибыль помогают выяснить, корректно ли заполнена декларация по налогу на прибыль, поэтому налоговые органы любят запрашивать их при своих контрольных мероприятиях — камералке, встречке и иных проверках. Статья пояснит, как правильно заполнить налоговые регистры по налогу на прибыль (далее — НП).

Нормативы о регистрах налогового учета

Систему налогового учета (далее — НУ) налогоплательщик разрабатывает самостоятельно и отражает ее в Учетной политике по НУ, регулярно внося в нее дополнения в связи с изменениями налогового законодательства.

Непосредственно регистрам НУ посвящена ст. 314 НК РФ. В ней говорится о том, что аналитические регистры НУ — это своды данных, которые могут быть в любой удобной для налогоплательщика форме: таблицах, справках, иных документах группировки сведений за период, без разнесения сведений по бухгалтерским счетам. Из системы этих форм должен раскрываться порядок формирования налоговой базы по НП.

Требования к налоговым регистрам

В аналитических регистрах по налогу на прибыль, разработанных самостоятельно, должны присутствовать следующие реквизиты: наименование, период/дата составления, измерители операции в натуральном (при возможности) и денежном выражении, наименование хозоперации и подпись с расшифровкой ответственного за составление сотрудника.

Организации следует приложить все усилия к защите от несанкционированных вмешательств и исправлений регистров НУ.

Обнаруженную в регистре ошибку можно устранить путем ее исправления. Исправление обязательно подтверждается обоснованием (объяснением причины) с указанием даты и подписи ответственного лица.

Некоторые автоматизированные бухгалтерские программы, в частности «1С:Бухгалтерия», формируют аналитические регистры в момент проведения операций по бухучету. Но иногда приходится формировать их вручную или с частичной автоматизацией.

Рекомендации МНС по регистрам НУ

Система НУ, предложенная в этом документе, выделяет 5 групп регистров:

- Промежуточных расчетов.

- Учета состояния единицы учета.

- Учета хозяйственных операций.

- Формирования отчетных данных.

- Учета целевых средств некоммерческих организаций.

Можно использовать предлагаемые формы регистров, можно разработать свои, но расчет налоговой базы за определенный налоговый/отчетный период должен раскрывать процесс формирования итоговых сумм:

- доходов от реализации за этот промежуток времени;

- расходов, относящихся к этим доходам;

- внереализационных доходов;

- внереализационных расходов;

- прибыли от реализации и от внереализационных операций.

С целью создания регистров НУ можно использовать данные из регистров бухгалтерского учета: обороток по счетам, карточек, анализов счетов и т. д. Это разрешено Налоговым кодексом РФ, если налоговый и бухгалтерский учет совпадают, т. е. нет нормируемых или неучитываемых расходов. Вести их можно в обычных таблицах Excel.

Предлагаем рассмотреть разницу между бухгалтерскими и налоговыми регистрами на примерах.

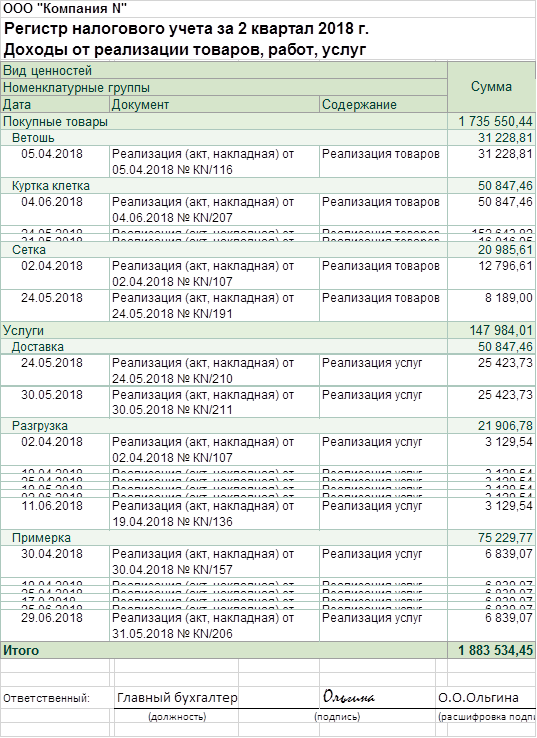

Образец регистра НУ доходов

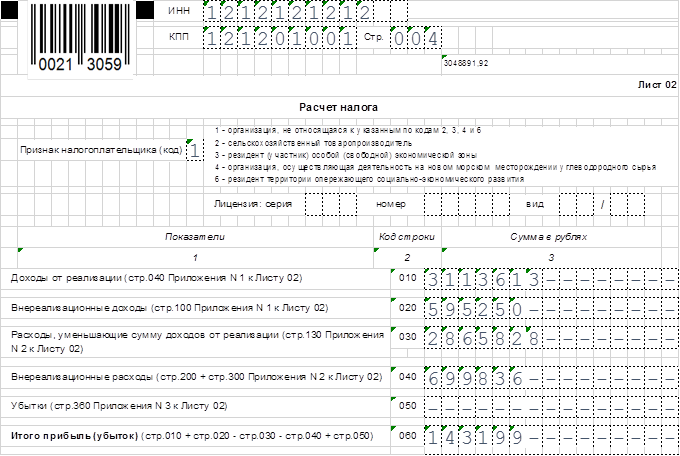

Декларация по НП заполняется без учета НДС, поэтому сделаем небольшой расчет:

3 674 064 / 118 × 100 = 3 113 613 — это доход за полугодие без учета НДС, именно эту сумму и показывают в декларации по НП.

Инспекторы ИФНС при камеральной проверке полученного отчета попросили представить им для сверки налоговые регистры за 2-й квартал.

Главный бухгалтер проверяет, правильно ли заполнены регистры НУ по оборотно-сальдовой ведомости за 2-й квартал.

Строка 010 отчета (выручка с НДС) проверяется по ОСВ счета 90.1 — там указан размер выручки за период.

Вот эта оборотка:

Регистр НУ по доходам от реализации был сформирован главным бухгалтером в момент заполнения отчетности.

Проведя повторные расчеты, главный бухгалтер компании N убедился в корректности составленных налогов: все требуемые налоговиками реквизиты в регистрах присутствуют и сумма строки 010 совпадает с результатами расчетов и регистра НУ.

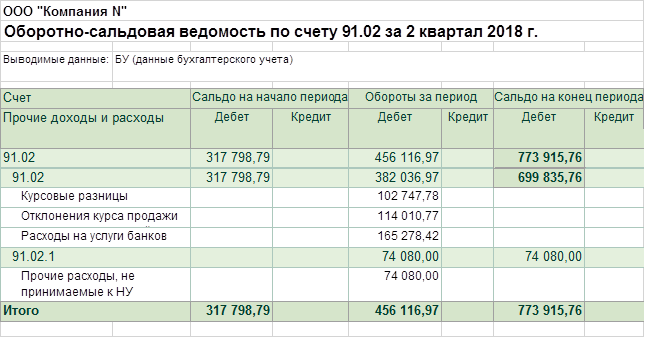

Пример регистров НУ по внереализационным расходам

Для этого требуется оборотка счета 91.2 — по учету прочих расходов. На самом деле мы видим, что во 2-м квартале какие-то не принимаемые к НУ расходы были произведены в организации:

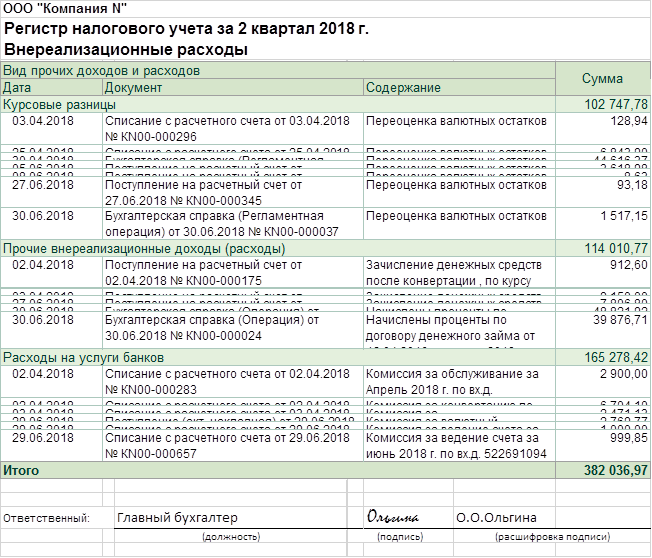

После этого мы можем посмотреть регистр НУ по внереализационным расходам, чтобы проверить, нет ли ошибки в них, не засчитаны ли такие непринимаемые расходы в сумме, показанной по строке 040 листа 02 декларации по НП:

Мы убедились, что налоговый регистр заполнен правильно: ненужных в НУ расходов в нем нет; указан период, наименование регистра, даты принятия к учету первичных документов, содержание и сумма операции. Подпись с расшифровкой ответственного за ведение регистра тоже присутствует.

Сроки хранения налоговых регистров

Расходы можно применить для уменьшения доходов только при их обоснованности и наличии первичных документов для подтверждения (п. 1 ст. 252 НК РФ).

Соответственно, в течение 4 лет (3 года возможной выездной проверки + текущий год) нужно обеспечить сохранность документов, показывающих получение доходов, осуществление расходов и уплату налогов (подп. 6 п. 1 ст. 23 НК РФ).

Не так давно Минфин напомнил, что данный срок начинается по окончании периода, в котором данный документ применялся последний раз при составлении налоговой отчетности (письмо от 19.07.2017 № 03-07-11/45829).

Таким образом, документы, подтверждающие величину убытка, в случае его переноса с целью уменьшения налоговой базы на протяжении нескольких последующих лет (п. 4 ст. 283 НК РФ), хранятся после завершения переноса этого убытка в течение 4 лет (письмо Минфина РФ от 25.05.2012 № 03-03-06/1/278).

Документы, подтверждающие формирование первоначальной стоимости амортизируемого актива, начинают отсчитывать свой 4-летний срок хранения только после завершения начисления амортизации (письмо Минфина от 12.02.2016 № 03-03-06/1/7604).

Понятно, что соответствующие регистры НУ хранятся по таким же правилам.

Налоговые регистры по НП должен иметь каждый налогоплательщик, так как ИФНС имеет право при своих регулярных проверках отчетности любой компании на ее «белизну и прозрачность» запросить их.

Важно понимать, что представляют собой регистры по НУ и как их правильно заполнить, чтобы не подставить свою фирму на нежелательные штрафы за непредставленные документы или грубое нарушение правил НУ.

В статье показаны образцы налоговых регистров по налогу на прибыль, которые помогут выполнить требования налоговиков к их оформлению.