Что такое регистры бухгалтерского и налогового учета?

Что такое регистры налогового учета

Регистры налогового учета – это формы, в которые заносится вся информация, необходимая для расчета налога на прибыль (ст. 314 НК РФ). Она берется из первичных документов или регистров бухгалтерского учета.

Единой формы регистров нет, поэтому каждая фирма должна разработать их самостоятельно и утвердить в качестве приложения к приказу об учетной политике для целей налогообложения.

Каждый регистр должен содержать обязательные реквизиты. Вот они:

- наименование;

- период (дата) составления;

- измерители операции в натуральном (если это возможно) и денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровка подписи) лица, ответственного за составление регистра.

При разработке регистров налогового учета можно воспользоваться рекомендациями МНС России (ныне ФНС России) «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации».

Вот полный перечень этих регистров:

| Регистр-расчет «Формирование стоимости объекта учета» | Регистр учета расчетов с бюджетом |

| Регистр-расчет амортизации нематериальных активов | Регистр движения резерва по сомнительным долгам |

| Регистр-расчет стоимости списанных сырья/материалов по методу ФИФО | Регистр учета расходов на гарантийный ремонт |

| Регистр-расчет стоимости списанных товаров по методу ФИФО | Регистр учета расчетов по штрафным санкциям |

| Регистр-расчет стоимости сырья/материалов, списанных в отчетном периоде | Регистр учета операций приобретения имущества, работ, услуг, прав |

| Регистр учета сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату | Регистр учета операций выбытия имущества, работ, услуг, прав |

| Регистр учета сомнительной и безнадежной задолженности по результатам инвентаризации на отчетную дату | Регистр учета поступлений денежных средств |

| Расчет резерва сомнительных долгов текущего отчетного (налогового) периода | Регистр учета расхода денежных средств |

| Акт инвентаризации кредиторской задолженности на отчетную дату | Регистр-расчет сумм начисленных штрафных санкций за отчетный период |

| Регистр учета договоров на добровольное страхование работников | Регистр учета расходов по оплате труда |

| Регистр учета расходов по добровольному страхованию работников | Регистр учета начисления налогов и сборов, включаемых в состав расходов |

| Регистр-расчет учета расходов по страхованию работников текущего периода | Регистр-расчет амортизации основных средств |

| Регистр-расчет расходов на ремонт текущего отчетного периода (ведется организациями, не являющимися организациями, перечисленными в пп. 1 п. 1 ст. 260) | Регистр учета стоимости товаров, списанных в отчетном периоде |

| Регистр-расчет расходов на ремонт, учитываемых в текущем и будущих периодах (ведется организациями, не являющимися организациями, перечисленными в пп. 1 п. 1 ст. 260) | Регистр учета прочих расходов текущего периода |

| Регистр учета внереализационных расходов по операциям уступки прав требования, относящихся к будущим периодам | Регистр-расчет «Финансовый результат от реализации амортизируемого имущества» |

| Регистр-расчет резерва расходов на гарантийный ремонт | Регистр учета стоимости реализованного прочего имущества |

| Регистр-расчет коэффициента для перерасчета резерва расходов на гарантийный ремонт | Регистр-расчет остатка транспортных расходов |

| Регистр информации об объекте основных средств | Регистр учета внереализационных расходов текущего периода |

| Регистр информации об объекте нематериальных активов | Регистр-расчет финансового результата от реализации прав, которые были приобретены ранее в рамках операции по оказанию финансовых услуг |

| Регистр информации о приобретенных партиях товаров, учитываемых по методу ФИФО | Регистр-расчет финансового результата от уступки прав требования (расходы по реализации прав, кроме ситуаций продажи ранее приобретенных прав) |

| Регистр информации о приобретенных партиях сырья/материалов, учитываемых по методу ФИФО | Регистр учета доходов текущего периода |

| Регистр информации о движении приобретенных товаров, учитываемых по методу средней себестоимости | Регистр учета убытков обслуживающих производств и хозяйств |

| Регистр информации о движении приобретенных сырья/материалов, учитываемых по методу средней себестоимости | Регистр-расчет «Финансовый результат от деятельности обслуживающих производств и хозяйств» |

| Регистр учета расходов будущих периодов | Регистр учета поступлений целевых средств |

| Регистр учета операций по движению дебиторской задолженности | Регистр учета использования целевых поступлений |

| Регистр учета операций по движению кредиторской задолженности | Регистр учета целевых средств, использованных не по целевому назначению |

Вполне возможно, что в данном списке может не оказаться каких-то регистров, необходимых именно для вашего предприятия. В этом случае вы можете разработать их самостоятельно или дополнить уже существующие.

Регистры налогового учета можно вести либо вручную на бумаге, либо в электронной форме на компьютере. Каждый регистр должен быть обязательно подписан лицом, отвечающим за его составление. Им может быть как бухгалтер фирмы, так и специалист, занимающийся непосредственно налоговым учетом.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Регистры бухгалтерского учета

О том, что показатель документа в бухгалтерском учете называется регистром, начинающим бухгалтерам рассказывают еще на первом курсе института. Ведь документы — это альфа и омега любой бухгалтерии. Все учетные регистры бухгалтерского учета должны соответствовать требованиям статьи 10 Федерального закона от 06.12.2011 № 402-ФЗ, а также Положений по бухгалтерскому учету (ПБУ) и быть прописаны в учетной политике организации. Применяемый в компании перечень регистров бухгалтерского учета зависит от того, какие счета бухучета она применяет и какую деятельность ведет. Ведь порядок регистрации, систематизации и накопления данных напрямую связан с первичными документами, участвующими в процессе хозяйственной деятельности. Сперва в бухгалтерию поступают первичные документы, на основании данных из них заполняются регистры бухучета, которые, в свою очередь, позволяют отразить сводную информацию на счетах. В конечном итоге полученные данные используются для составления финансовой отчетности.

Виды регистров

Фактически бухгалтерские регистры — это журналы-ордера и различные карточки, справки и ведомости, например, самая главная — оборотно-сальдовая («шахматная»), на основании данных которой составляют баланс. Поэтому логично, что регистры бухгалтерского учета по назначению подразделяются на:

- систематические;

- хронологические;

- комбинированные (синхронистические).

Первые ведутся по определенным учетным счетам и их примером можно назвать как раз оборотно-сальдовую ведомость или главную книгу. Также к систематическим документам относятся карточки, в которые бухгалтер записывает какие-либо события хозяйственной жизни. Хронологические служат для регистрации событий хозяйственной деятельности за определенный период времени, чаще всего за месяц. Именно так ведутся большинство журналов-ордеров. Эти два типа регистров бухучета дополняют друг друга, существует даже так называемое правило Мендеса:

Сумма оборотов в хронологических регистрах равна оборотам по дебету или кредиту систематических регистров.

Поэтому на практике для удобства бухгалтеров часто используются регистрирующие документы комбинированного типа. Например, журнал — главная книга, распространенная в небольших компаниях.

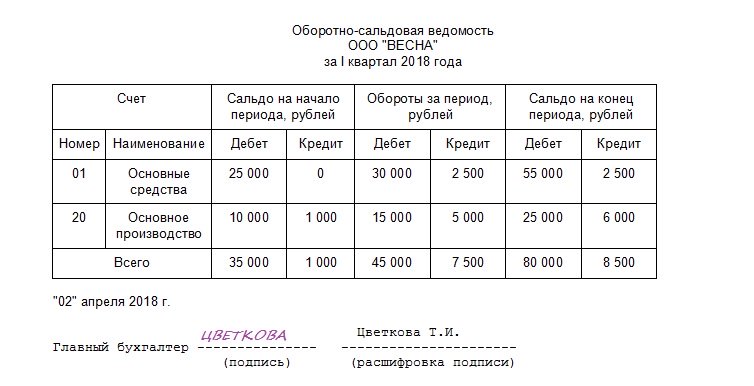

По степени обобщения информации бывают регистры аналитического учета и синтетического. Ярким примером синтетических учетных документов является все та же оборотно-сальдовая ведомость. В ней бухгалтер фиксирует информацию по каждому синтетическому счету за определенный период об остатках на начало и конец периода, а также об оборотах за период. Выглядит этот документ так:

Аналитическую информацию, то есть не только реквизиты операции, но и краткое ее содержание, бухгалтер записывает в специальные ведомости или карточки. Например, это может быть бухучет материалов, товаров, основных средств или расчетов с контрагентами. Покажет, что такое регистры бухгалтерского учета, пример аналитической унифицированной инвентарной карточки основных средств:

Формы

Поскольку учетные регистры в бухгалтерском учете используются для записи информации обо всех текущих операциях, их можно вести как в бумажной, так и в электронной форме. Электронные документы можно распечатывать по мере необходимости. Для их оформления обычно используются специализированные бухгалтерские программы, которые позволяют автоматизировать процесс разнесения информации по счетам, а значит, и по журналам-ордерам и ведомостям непосредственно из первичного документа.

В настоящее время организации могут применять как унифицированные бланки любых учетных документов, так и разрабатывать их самостоятельно. Никаких ограничений в этом вопросе нет. Главное — закрепить используемую форму в учетной политике. Перечень регистров бухгалтерского учета для учетной политики по внешнему виду можно разделить на:

- книги — состоят из нескольких сшитых между собой страниц, которые обязательно должны быть пронумерованы, прошнурованы и скреплены подписью ответственного лица и печатью организации, если она применяется;

- карточки — отдельные листы по наименованиям единиц учета (товарам, контрагентам, подотчетным лицам, основным средствам и т. д.), выполненные в виде таблицы и содержащие максимально полную информацию об объекте;

- журналы — похожи на книги, но содержат меньше листов и не должны быть прошнурованы;

- листы или ведомости — отдельные документы, выполненные как в виде таблицы, так и в виде текста (бухгалтерская справка, например);

- электронные носители — любые документы, которые созданы с помощью специальных компьютерных программ в электронном формате. Могут быть заверены электронными квалифицированными подписями уполномоченных лиц, а могут быть просто готовы к распечатке по итогам отчетного периода или для проверки ФНС.

Надо отметить, что отдельные листы необходимо подшивать в папки, а также их данные вносятся в специальные реестры. Аналогичное правило действует и для карточек.

Реквизиты и правила ведения

Хотя обязательности применения хозяйствующими субъектами унифицированных бланков в настоящее время законодательство не предусматривает, существует перечень обязательных реквизитов, который должна содержать бухгалтерская документация:

- наименование самого документа;

- название организации, которая ведет учет;

- период ведения документа;

- порядок классификации объектов учета;

- валюта и единицы измерения;

- Ф.И.О. и должность лица, ответственного за ведение.

Всю информацию, отраженную в документации, обязательно заверяет своей подписью уполномоченное лицо, которое и сделало эти записи. В отличие от первичных документов, в учетных регистрах допускаются исправления выявленных ошибок и недочетов. Для этого нужно зачеркнуть неверно написанные сведения одной чертой, написать верные сверху и заверить исправление подписью. Кроме того, можно применить метод сторно, то есть исправить данные путем внесения еще одной записи красными чернилами. Применять корректор или стирать ошибки не рекомендуется.

Порядок хранения

Хранить бухгалтерскую документацию необходимо в специально отведенном для этого помещении на стеллажах или в шкафах. О сроках хранения сказано сразу в двух основных нормативно-правовых актах:

- В статье 29 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» — хранение в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее 5 лет после отчетного года.

- В пп. 8 п. 1 статьи 23 Налогового кодекса РФ — налогоплательщики обязаны в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учетов и других данных, необходимых для исчисления и уплаты налогов, в том числе учетных регистров, подтверждающих получение доходов, осуществление расходов, а также уплату (удержание) налогов, если иное не предусмотрено НК РФ.

При этом срок в 4 года, установленный НК РФ, начинается после отчетного (налогового) периода, в котором документация использовалась в последний раз для составления налоговой отчетности, исчисления и уплаты налогов, подтверждения полученных доходов и произведенных расходов. Кроме того, для отдельных видов регистров может быть установлен более длительный срок хранения. Например, ведомости по зарплате нужно хранить в течение 75 лет.

Поэтому обеспечивать сохранность некоторых регистров организация обязана на протяжении всего периода деятельности, а после передать их на хранение в архив.

Образцы форм регистров бухгалтерского учета — 2020 можно скачать ниже.

Регистры налогового учета по налогу на прибыль: руководство для бухгалтера

Регистры налогового учета по налогу на прибыль помогают выяснить, корректно ли заполнена декларация по налогу на прибыль, поэтому налоговые органы любят запрашивать их при своих контрольных мероприятиях — камералке, встречке и иных проверках. Статья пояснит, как правильно заполнить налоговые регистры по налогу на прибыль (далее — НП).

Нормативы о регистрах налогового учета

Систему налогового учета (далее — НУ) налогоплательщик разрабатывает самостоятельно и отражает ее в Учетной политике по НУ, регулярно внося в нее дополнения в связи с изменениями налогового законодательства.

Непосредственно регистрам НУ посвящена ст. 314 НК РФ. В ней говорится о том, что аналитические регистры НУ — это своды данных, которые могут быть в любой удобной для налогоплательщика форме: таблицах, справках, иных документах группировки сведений за период, без разнесения сведений по бухгалтерским счетам. Из системы этих форм должен раскрываться порядок формирования налоговой базы по НП.

Требования к налоговым регистрам

В аналитических регистрах по налогу на прибыль, разработанных самостоятельно, должны присутствовать следующие реквизиты: наименование, период/дата составления, измерители операции в натуральном (при возможности) и денежном выражении, наименование хозоперации и подпись с расшифровкой ответственного за составление сотрудника.

Организации следует приложить все усилия к защите от несанкционированных вмешательств и исправлений регистров НУ.

Обнаруженную в регистре ошибку можно устранить путем ее исправления. Исправление обязательно подтверждается обоснованием (объяснением причины) с указанием даты и подписи ответственного лица.

Некоторые автоматизированные бухгалтерские программы, в частности «1С:Бухгалтерия», формируют аналитические регистры в момент проведения операций по бухучету. Но иногда приходится формировать их вручную или с частичной автоматизацией.

Рекомендации МНС по регистрам НУ

Система НУ, предложенная в этом документе, выделяет 5 групп регистров:

- Промежуточных расчетов.

- Учета состояния единицы учета.

- Учета хозяйственных операций.

- Формирования отчетных данных.

- Учета целевых средств некоммерческих организаций.

Можно использовать предлагаемые формы регистров, можно разработать свои, но расчет налоговой базы за определенный налоговый/отчетный период должен раскрывать процесс формирования итоговых сумм:

- доходов от реализации за этот промежуток времени;

- расходов, относящихся к этим доходам;

- внереализационных доходов;

- внереализационных расходов;

- прибыли от реализации и от внереализационных операций.

С целью создания регистров НУ можно использовать данные из регистров бухгалтерского учета: обороток по счетам, карточек, анализов счетов и т. д. Это разрешено Налоговым кодексом РФ, если налоговый и бухгалтерский учет совпадают, т. е. нет нормируемых или неучитываемых расходов. Вести их можно в обычных таблицах Excel.

Предлагаем рассмотреть разницу между бухгалтерскими и налоговыми регистрами на примерах.

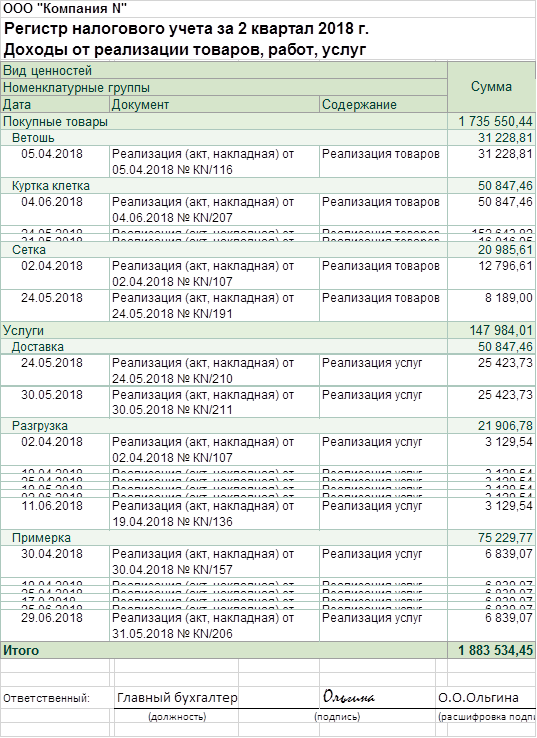

Образец регистра НУ доходов

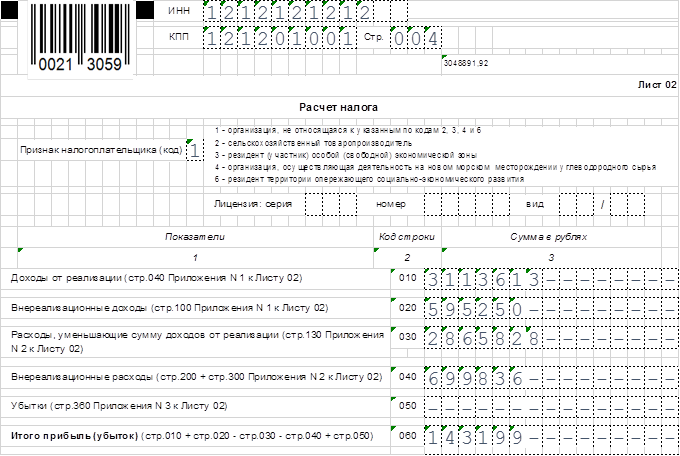

Декларация по НП заполняется без учета НДС, поэтому сделаем небольшой расчет:

3 674 064 / 118 × 100 = 3 113 613 — это доход за полугодие без учета НДС, именно эту сумму и показывают в декларации по НП.

Инспекторы ИФНС при камеральной проверке полученного отчета попросили представить им для сверки налоговые регистры за 2-й квартал.

Главный бухгалтер проверяет, правильно ли заполнены регистры НУ по оборотно-сальдовой ведомости за 2-й квартал.

Строка 010 отчета (выручка с НДС) проверяется по ОСВ счета 90.1 — там указан размер выручки за период.

Вот эта оборотка:

Регистр НУ по доходам от реализации был сформирован главным бухгалтером в момент заполнения отчетности.

Проведя повторные расчеты, главный бухгалтер компании N убедился в корректности составленных налогов: все требуемые налоговиками реквизиты в регистрах присутствуют и сумма строки 010 совпадает с результатами расчетов и регистра НУ.

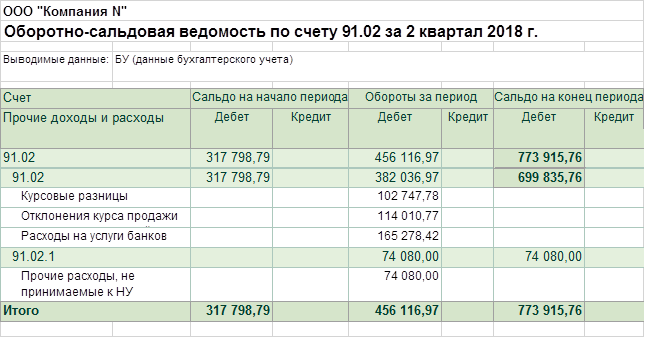

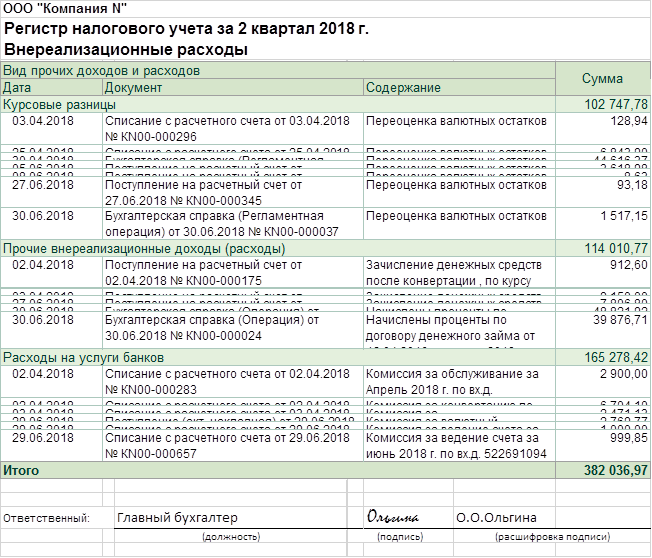

Пример регистров НУ по внереализационным расходам

Для этого требуется оборотка счета 91.2 — по учету прочих расходов. На самом деле мы видим, что во 2-м квартале какие-то не принимаемые к НУ расходы были произведены в организации:

После этого мы можем посмотреть регистр НУ по внереализационным расходам, чтобы проверить, нет ли ошибки в них, не засчитаны ли такие непринимаемые расходы в сумме, показанной по строке 040 листа 02 декларации по НП:

Мы убедились, что налоговый регистр заполнен правильно: ненужных в НУ расходов в нем нет; указан период, наименование регистра, даты принятия к учету первичных документов, содержание и сумма операции. Подпись с расшифровкой ответственного за ведение регистра тоже присутствует.

Сроки хранения налоговых регистров

Расходы можно применить для уменьшения доходов только при их обоснованности и наличии первичных документов для подтверждения (п. 1 ст. 252 НК РФ).

Соответственно, в течение 4 лет (3 года возможной выездной проверки + текущий год) нужно обеспечить сохранность документов, показывающих получение доходов, осуществление расходов и уплату налогов (подп. 6 п. 1 ст. 23 НК РФ).

Не так давно Минфин напомнил, что данный срок начинается по окончании периода, в котором данный документ применялся последний раз при составлении налоговой отчетности (письмо от 19.07.2017 № 03-07-11/45829).

Таким образом, документы, подтверждающие величину убытка, в случае его переноса с целью уменьшения налоговой базы на протяжении нескольких последующих лет (п. 4 ст. 283 НК РФ), хранятся после завершения переноса этого убытка в течение 4 лет (письмо Минфина РФ от 25.05.2012 № 03-03-06/1/278).

Документы, подтверждающие формирование первоначальной стоимости амортизируемого актива, начинают отсчитывать свой 4-летний срок хранения только после завершения начисления амортизации (письмо Минфина от 12.02.2016 № 03-03-06/1/7604).

Понятно, что соответствующие регистры НУ хранятся по таким же правилам.

Налоговые регистры по НП должен иметь каждый налогоплательщик, так как ИФНС имеет право при своих регулярных проверках отчетности любой компании на ее «белизну и прозрачность» запросить их.

Важно понимать, что представляют собой регистры по НУ и как их правильно заполнить, чтобы не подставить свою фирму на нежелательные штрафы за непредставленные документы или грубое нарушение правил НУ.

В статье показаны образцы налоговых регистров по налогу на прибыль, которые помогут выполнить требования налоговиков к их оформлению.

Как вести регистры налогового учета (образец)?

- Как создать регистр налогового учета

- Требования к налоговым регистрам

- Регистры налогового учета по налогу на прибыль

- «Доходный» регистр НУ

- Как заполнить «расходный» налоговый регистр

- Итоги

Как создать регистр налогового учета

Чтобы использовать регистры налогового учета, придется затратить время на разработку их формы, а затем закрепить их в приложении к учетной политике, издав соответствующий приказ (абз. 7 ст. 314 НК РФ).

О нюансах формирования налоговой учетной политики читайте в статье «Как составить налоговую политику организации?».

Законодатель не ограничивает налогоплательщиков в выборе вида и формы этих документов, поэтому регистры налогового учета могут выглядеть по-разному. Объем содержащейся в них информации должен давать представление о том, на основании каких документов и каким образом сформирована налогооблагаемая база. Размещение данных в регистре может быть любым (в табличной или текстовой форме) — эти особенности предусматриваются при разработке форм регистров налогового учета.

Единственное, в отношении чего нельзя проявлять инициативу при оформлении регистров налогового учета, — это обязательные реквизиты. Их состав должен соответствовать НК РФ. Например, при расчете налога на прибыль используются регистры налогового учета, содержащие следующую информацию (абз. 10 ст. 313 НК РФ):

- наименование регистра;

- дату составления;

- натуральные (если это возможно) и денежные измерители операции;

- наименование объектов учета или хозяйственных операций;

- подпись ответственного за составление регистра лица и ее расшифровку.

Вести такие регистры можно любым удобным для налогоплательщика способом: на бумаге или электронно.

Какие налоговые регистры существуют по НДС? Ответ на этот вопрос смотрите в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Требования к налоговым регистрам

Из ст. 314 НК РФ следует, что регистры налогового учета (НУ) заполняются на основании первичных учетных документов непрерывно в хронологическом порядке. Это означает, что беспорядочное или безосновательное занесение данных в регистр, а также пропуски или какие-либо изъятия не допускаются.

ВАЖНО! Расшифровка словосочетания «первичный учетный документ» в НК РФ отсутствует, поэтому подтверждением записей в НУ может служить бухгалтерская первичка (письмо Минфина России от 17.01.2014 № 03-03-06/1/1156).

Не следует забывать, что сформированные налоговые регистры необходимо защищать от несанкционированного исправления. Любые ошибки в регистрах налогового учета исправляются только при соответствующем обосновании, а ответственный исполнитель заверяет все внесенные корректировки своей подписью и указывает дату.

ВАЖНО! Информация, отраженная в регистрах налогового учета, представляет собой налоговую тайну. За ее разглашение (в том числе налоговиками) предусмотрена административная и уголовная ответственность (письмо Минфина России от 12.04.2011 № 03-02-08/41).

Подробнее о требованиях к налоговому учету и налоговым регистрам читайте здесь.

Регистры налогового учета по налогу на прибыль

Для заполнения «прибыльной» декларации понадобится минимум 2 регистра НУ: один по учету доходов, другой по расходам. Информация о полученных доходах и произведенных расходах, сформированная по нормам НУ, позволит определить прибыль — объект налогообложения, без которого расчет самого налога на прибыль невозможен.

О том, какой может быть налоговая база для разных видов налогов, читайте в статье «Основные элементы налогообложения и их характеристика».

Дополнительные регистры придется оформить в случае, когда у налогоплательщика множество видов деятельности, а также, помимо стандартных хозяйственных операций, проводятся операции с особыми условиями перехода права собственности или по которым предусмотрен специальный порядок формирования налоговой базы.

ВАЖНО! Если налогоплательщик не может или не хочет разрабатывать регистры налогового учета, но при этом не желает быть наказанным по ст. 120 НК РФ за их отсутствие, он вправе воспользоваться готовыми. Их формы можно найти в рекомендациях МНС России «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ» от 19.12.2001.

Специалисты ООО «Ритм» отражают необходимую для расчета налога на прибыль за год информацию в следующих регистрах налогового учета (РНУ):

- РНУ «Доходы от реализации» ООО «Ритм»;

- РНУ «Расходы, уменьшающие доходы от реализации» ООО «Ритм»;

- РНУ «Внереализационные доходы» ООО «Ритм»;

- РНУ «Внереализационные расходы» ООО «Ритм».

Учитывая, что в указанный период внереализационные доходы и расходы у ООО «Ритм» отсутствовали, остановимся подробнее на оформлении регистров налогового учета полученных доходов и осуществленных расходов по основной деятельности.

О нюансах организации налогового учета по налогу на прибыль рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и переходите к Готовому решению бесплатно.

«Доходный» регистр НУ

Доходы ООО «Ритм» в отчетном периоде складывались из следующих компонентов:

- выручка от реализации продукции собственного изготовления (50 367 000 руб.);

- выручка от реализации покупных изделий (30 590 000 руб.)

- выручка от реализации прочего имущества (300 000 руб.);

ВАЖНО! Учесть в «доходной» части необходимо всю сумму реализованной за отчетный период продукции, за исключением доходов, перечисленных в ст. 251 НК РФ.

О том, какие доходы отражены в ст. 251 НК РФ, читайте в материале «Ст. 251 НК РФ: вопросы и ответы».

ВАЖНО! Оформляя РНУ «Доходы от реализации», не следует забывать, что выручку в регистре и налоговой декларации необходимо указывать без учета НДС и акцизов (п. 1 ст. 248 НК РФ).

Информация для заполнения «доходного» РНУ берется из данных бухучета (по счетам 90 «Продажи» и 91 «Прочие доходы и расходы»).

На нашем сайте вы можете скачать заполненные регистры налогового учета, образецкоторого, относящийся к доходам, оформлен по данным рассмотренного примера.

Как заполнить «расходный» налоговый регистр

С заполнением «расходных» регистров налогоплательщики могут испытывать определенные трудности. Это связано с тем, что признание расходов в налоговом учете не всегда совпадает с отражением аналогичных расходов в бухучете. Так что использовать бухгалтерские учетные регистры без внесения в них дополнительных корректировок не всегда представляется возможным.

К примеру, отдельные виды расходов в БУ отражаются в полном объеме, а в НУ нормируются (рекламные, представительские и т. д.). А некоторые виды затрат налоговое законодательство вообще запрещает признавать в составе расходов, формирующих налогооблагаемую базу по налогу на прибыль.

О нюансах признания прочих расходов, связанных с производством и реализацией, читайте здесь.

Специалист ООО «Ритм» сформировал РНУ «Расходы, уменьшающие доходы от реализации», в котором отразил следующие виды расходов: затраты на основное сырье и материалы, зарплату вместе с начисленными страховыми взносами, амортизацию имущества ООО «Ритм», расходы на тепло, воду, электроэнергию и др.

Информацию для заполнения регистра бухгалтер взял из данных бухучета (по счетам 20, 26, 44, 91 и др.). В отчетном периоде фирма не осуществляла расходов, признание которых в НУ не совпадает с правилами БУ, поэтому корректировать данные бухучета не пришлось.

Образец заполненного регистра налогового учета «Расходы, уменьшающие доходы от реализации» вы также можете скачать на нашем сайте.

ВАЖНО! Если налоговые расходы превысили налоговые доходы и налогооблагаемая база по прибыли в каком-то из периодов (налоговом или отчетном) отсутствует, декларацию налоговикам все равно представить необходимо (п. 1 ст. 289 НК РФ).

Итоги

Регистры налогового учета разрабатываются самим налогоплательщиком, а их форма утверждается в качестве приложения к налоговой учетной политике. Они могут быть составлены в электронном виде или на бумаге — это значения не имеет. Главное — наличие в них обязательных реквизитов, установленных НК РФ. К информации, отражаемой в регистрах, предъявляется основное требование: все записи должны быть обоснованы и достоверны, а из содержания регистра должно быть понятно, как сформирована налогооблагаемая база.

Если регистры налогового учета налогоплательщиком не ведутся, возможны штрафные санкции со стороны налоговиков по ст. 120 НК РФ.

Налоговые регистры, образцы которых вы можете скачать на нашем сайте, позволяют сгруппировать имеющуюся информацию о доходах и расходах компании и правильно рассчитать налог на прибыль.

Налоговые регистры по НДС

Регистры налогового учета по НДС — это документы, которые обобщают данные налогового учета и помогают рассчитывать базу для исчисления налога. Их используют, когда данных из регистров бухучета недостаточно. Разберемся, какие есть налоговые регистры по НДС и как их вести.

Что такое учетные регистры

Они собирают в себе всю информацию из бухгалтерского учета, первичных документов, справок, аналитических расчетов и пр. Регистры представляют собой формы, в которых объединяются и систематизируются данные отчетного периода. Все это нужно, чтобы верно посчитать налоговую базу и понять, как и из чего она сложилась.

На практике выделяют регистры бухгалтерского и налогового учета. Как правило, налоговые составляют, если не хватает данных из бухгалтерских регистров, составленных на основе первичных документов. В налоговые регистры вносится дополнительная информация из аналитических таблиц и первичных документов, включая бухгалтерские справки.

Как вести налоговые регистры по НДС

Заполняйте регистры налогового учета по порядку — от старых к новым. Их можно вести на бумаге или в электронном виде. Доступны формы самостоятельно разработанных таблиц, ведомостей или журналов.

Вносить корректировки в налоговые регистры может только сотрудник, который отвечает за его ведение. Рядом с каждым исправлением такой сотрудник ставит дату и свою подпись. Кроме того, при работе с некоторыми регистрами дополнительно требуется «объяснительная», в которой письменно перечисляют причины изменений в документе.

Для налогового учета по НДС используют следующие регистры:

- регистры бухучета;

- книги продаж;

- книги покупок;

- журналы учета счетов-фактур.

Правила и формы их ведения утверждены Постановлением Правительства от 26.12.2011 № 1137.

Дополнительные регистры могут понадобиться, если данных из вышеперечисленных документов не хватает для корректного расчета НДС. Так бывает при совмещении облагаемых и необлагаемых операций, при ведении операций со ставкой 0 %, при получении субсидий и пр. Формы и порядок заполнения таких регистров компании определяют самостоятельно и закрепляют в учетной политике.

Регистры бухучета по НДС

Бухгалтерские регистры содержат данные из первичных документов и представляют собой перечни операций, которые сгруппированы по учетным счетам и расположены по хронологии. В эту категорию попадают ведомости, отчеты в табличной форме и пр.

Формы утверждают в учетной политике. Бухгалтерские регистры должны включать следующие обязательные реквизиты:

- название регистра;

- название организации / ФИО предпринимателя;

- период, за который составлен регистр;

- группировка объектов бухучета;

- единицы измерения;

- перечень ответственных за ведение регистра должностных лиц.

Книга продаж

В книге продаж компании записывают данные о реализации: на какую сумму проданы товары и какова сумма НДС по каждому выставленному в квартале счету-фактуре. Форма книги продаж и правила ее ведения утверждены в Приложении № 5 к Постановлению Правительства от 26.12.2011 № 1137. Ее обязаны вести как плательщики НДС, так и неплательщики, которые являются налоговыми агентами.

Чтобы вести этот налоговый регистр, нужно регистрировать в нем счета-фактуры и другие документы, которые служат основанием для начисления НДС: первичные документы на отгрузку (предоплату), чеки ККТ.

Для регистрации документов в книге переносите данные из них в соответствующие графы. Регистрируйте счета-фактуры в хронологическом порядке за тот квартал, в котором появилась обязанность начислить и восстановить НДС. При этом неважно, когда был выставлен счет-фактура и когда его получил покупатель.

На каждый квартал оформляется новая книга. Ее можно вести в любой учетной программе электронно или печатать и заполнять на бумаге. Бумажная книга сшивается до 25 числа месяца, следующего за отчетным кварталом, ее подписывает руководитель. Электронную книгу печатать и подписывать не нужно.

Срок хранения книги продаж — четыре года с даты последней записи.

Книга покупок

В книге покупок собирается информация для вычетов по НДС. Ее ведут все плательщики НДС, кроме тех, кто получил освобождение, ведет только необлагаемые операции или является иностранной организацией, уплачивающей налог на Google. Форма книги покупок и правила ее ведения утверждены в Приложении № 4 к Постановлению Правительства от 26.12.2011 № 1137.

В книге покупок регистрируют документы, на основании которых НДС можно принимать к вычету:

- счета-фактуры;

- корректировочные счета-фактуры;

- БСО по расходам в командировках;

- документы на передачу имущества, НМА и имущественных прав в уставный капитал;

- таможенные декларации;

- документы (чеки) для компенсации НДС иностранцам;

- платежно-расчетные документы по предоплате от неплательщиков НДС, зарегистрированные в книге продаж.

Чтобы зарегистрировать в книге документ, перенесите данные из него в соответствующие графы и отразите дополнительные сведения, например код вида операции.

Регистрируйте документы в том квартале, в котором возникло право на вычет (если правилами не предусмотрено иное). Книга покупок, как и книга продаж, ведется на бумаге или электронно и хранится в течение четырех лет с даты последней записи.

Журнал учета счетов-фактур

Журнал ведут посредники — предприниматели и организации, которые в сделках выступают как посредники от своего имени. Это комиссионеры и агенты, экспедиторы, застройщики.

Форма журнала утверждена в Постановлении Правительства от 26.12.2011 № 1137. Он состоит из двух частей. В первой регистрируются выставленные покупателям и комитенту (принципалу) счета-фактуры, во второй — полученные от продавцов и комитента (принципала). Журнал ведут поквартально и заполняют только в тех случаях, когда получают или выставляют счета-фактуры в рамках посреднической деятельности.

Журнал нужно хранить в течение четырех лет с даты последней записи в нем. Кроме того, организации обязаны хранить и подшивать сами счета-фактуры и подтверждения операторов ЭДО.

Налоговые регистры раздельного учета по НДС

Дополнительные регистры могут понадобиться, если у налогоплательщика есть обязанность вести раздельный учет НДС. Это следующие ситуации:

- Вы одновременно выполняете облагаемые и не облагаемые налогом операции. В этом случае понадобятся регистры для раздельного учета входящего НДС и для применения правила 5 процентов (расчета доли необлагаемых операций).

- У вас есть операции, облагаемые НДС по ставке 0 %. Регистры понадобятся для раздельного учета операций и распределения входного НДС при применении вычетов на момент определения налоговой базы.

- Для ваших операций характерен длительный производственный цикл, но вы не хотите платить по ним «авансовый» НДС. Регистры понадобятся для раздельного учета операций и входного НДС.

- Вы получаете субсидии или инвестиции из бюджета, у которых нет целевого назначения.

Для таких регистров в налоговом законодательстве не предусмотрено специальных форм и правил заполнения. Все организации разрабатывают их самостоятельно, опираясь на свои особенности, и прописывают в учетной политике. Раздельный учет могут подтвердить и другие документы: справки о расчете НДС, прописанные методики ведения, бухгалтерские справки, первичка, приказы руководителя (постановления Арбитражного суда Восточно-Сибирского округа от 20.05.2016 № Ф02-2434/2016 и от 27.11.2014 № Ф02-5554/2014 и Уральского округа от 02.10.2014 № Ф09-6168/14).

Ведите налоговые регистры по НДС в сервисе Контур.Бухгалтерия. Организуйте раздельный учет, получайте и выставляйте счета-фактуры, а сервис сам сформирует книги покупок и продаж, составит журнал учета счетов-фактур. Регулярный ввод операций в сервис поможет почти автоматически сдать декларацию по НДС по итогам квартала. Все новые пользователи могут работать в Бухгалтерии 14 дней бесплатно.