Что является объектом налогообложения налогом на прибыль?

Налог на прибыль – 2021: доходы, расходы, ставки, отчетность

Налог на прибыль — один из основных налогов, который уплачивают организации. Облагаемая налогом прибыль — это разница между доходами и расходами организации. В нашей статье мы расскажем о том, как учесть доходы и расходы в целях исчисления налога на прибыль, как рассчитать сумму налога к уплате и представить декларацию.

Кто платит налог на прибыль

НК РФ относит к плательщикам налога на прибыль (п. 1 ст. 246 НК РФ):

- российские организации;

- иностранные организации, которые ведут бизнес в России через постоянные представительства и (или) получают доходы от источников в РФ.

Как рассчитать налог на прибыль

Налоговый период по прибыльному налогу — год. Поэтому налог рассчитывается по итогам года. При этом в течение этого периода компания должна платить авансовые платежи.

Сумма налога рассчитывается так:

Hалоговая база х Cтавка налога.

Налоговая база — это прибыль за отчетный (налоговый) период. Она определяется нарастающим итогом с начала отчетного (налогового) периода. Налоговая база определяется отдельно для основной ставки налога и для каждой специальной ставки.

При этом НК РФ предусматривает особенности расчета налога в некоторых случаях, например, компании с обособленными подразделениями рассчитывают налог на прибыль по специальным правилам. Есть нюансы при исчислении налога вновь созданными организациями.

Годовой налог на прибыль компании должны перечислить в бюджет не позднее 28 марта следующего года.

Авансовые платежи уплачиваются:

- по итогам каждого квартала и ежемесячно в рамках этого квартала;

- только по итогам каждого квартала (внутри квартала авансы не уплачиваются);

- по итогам каждого месяца, исходя из фактически полученной прибыли.

Порядок расчета авансовых платежей зависит от порядка их уплаты.

Определение доходов при расчете налога

Доход в целях главы 25 НК РФ — это экономическая выгода, полученная как в денежной, так и в натуральной форме. Налогооблагаемые доходы подразделяются на внереализационные и доходы от реализации.

При этом кодекс содержит закрытый перечень доходов, не облагаемых прибыльным налогом, который приведен в ст. 251. К таковым относятся, в частности, полученные авансы, целевое финансирование, залог или задаток и другие.

Момент признания доходов зависит от метода признания доходов и расходов, который применяет налогоплательщик. Так, если компания выбрала метод начисления, то доходы признаются на день перехода права собственности при реализации имущества (кроме объектов недвижимости) или дату передачи результатов выполненных работ, оказанных услуг, а также имущественных прав (п. 3 ст. 271 НК РФ).

Внереализационные доходы признаются в зависимости от вида дохода в порядке, установленном в п. 4 ст. 271 НК РФ.

Если же организация применяет кассовый метод, то доходы следует учитывать в момент поступления денег или иного имущества (п. 2 ст. 273 НК РФ).

Определение расходов по налогу на прибыль

Расходами в целях налога на прибыль признаются затраты, отвечающие требованиям п. 1 ст. 252 НК РФ, а именно:

- экономически оправданны и направлены на извлечение прибыли;

- документально подтверждены.

Расходы организации должны соотноситься с характером ее деятельности, а не с получением прибыли. Они учитываются независимо от наличия или отсутствия доходов от реализации в налоговом периоде (письмо Минфина РФ от 28.12.2017 № 03-03-06/1/87897).

НК РФ не содержит конкретного перечня документов, которыми нужно подтверждать расходы. Важно, чтобы из них было понятно, какие расходы были понесены. Документы, подтверждающие расходы, должны быть оформлены в соответствии с требованиями отечественного законодательства или обычаями делового оборота на территории иностранного государства, если расходы понесены за рубежом (п. 1 ст. 252 НК РФ). Расходы подтверждаются первичными учетными документами, формы которых утверждает руководитель компании.

Расходы делятся на внереализационные и расходы, связанные с производством и реализацией. Перечень последних закреплен в п. 1 ст. 253 НК РФ. К таковым относят в том числе расходы на изготовление товаров, их хранение и доставку, на содержание основных средств. Указанные расходы могут быть прямые и косвенные. Прямые отражаются в целях исчисления прибыльного налога по мере реализации товаров, работ или услуг, а косвенные единовременно списываются в текущем периоде.

Состав внереализационных расходов прописан в ст. 265 НК РФ. К таковым кодекс относит, например, проценты по займам, расходы на услуги банков, судебные расходы. То есть внереализационные — это те расходы, которые непосредственно не связаны с производством, реализацией товаров, работ, услуг.

Обратите внимание: НК РФ установлен перечень расходов, не учитываемых при налогообложении прибыли. Он закреплен в ст. 270 кодекса. К таковым относятся, например, отчисления профсоюзам (п. 20 ст. 270 НК РФ).

Ставки налога на прибыль

Основная ставка по налогу на прибыль составляет 20 процентов (п. 1 ст. 284 НК РФ). Эта ставка делится на две части:

- 3 процента идет в федеральный бюджет;

- 17 процентов — в региональный.

Кроме того, НК РФ предусмотрены льготные ставки для некоторых доходов и отдельных категорий организаций.

Ставки для дивидендов:

- нулевая ставка налога действует при выплате российской организации, владеющей 50-процентной и выше долей в уставном капитале 365 дней подряд;

- ставка 13 процентов применяется к остальным российским организациям;

- дивиденды, выплачиваемые иностранным компаниям, облагаются по ставке 15 процентов.

В отношении прибыли от продажи доли в уставном капитале российской организации, которой владели больше 5 лет, применяется ставка налога на прибыль 0 процентов.

Кроме того, нулевая ставка по налогу на прибыль применяется сельхозпроизводителями, образовательными и медицинскими организациями (ст. 284, 284.1 НК РФ).

Пониженные ставки могут быть установлены региональным законом.

Отчетность по налогу на прибыль

Декларации и расчеты по налогу на прибыль налогоплательщики и налоговые агенты подают:

- за год — не позднее 28 марта следующего года;

- за каждый отчетный период — не позднее 28-го числа месяца, следующего за отчетным периодом.

Если последний день срока выпадает на выходной, нерабочий праздничный или нерабочий день, представить отчетность нужно не позднее следующего за ним рабочего дня. Декларацию за 2020 год необходимо представить не позднее 29 марта 2021 года.

Обратите внимание: ФНС скорректировала бланк декларации по прибыльному налогу. Изменения в форму внесены Приказом ФНС РФ от 11.09.2020 № ЕД-7-3/655@. Среди них замена штрихкодов, в новых редакциях изложены:

- лист 02 «Расчет налога»;

- приложения № 4, 5, 7 к листу 02;

- разделы А и Г;

- листы 4 и 8.

Внесены поправки в порядок заполнения декларации и формат.

Все нововведения в бланке учитывают последние изменения НК в части уплаты налога с прибыли, в том числе возможность корректировки обязательств по результатам взаимосогласительной процедуры, особенности обложения налогами участников специальных инвестиционных контрактов, льготы резидентам Арктики и другие.

Обновленную форму нужно использовать с отчетности за 2020 год.

Налог на прибыль при ОСНО

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Одна из сложностей, с которой сталкивается бизнес на общем режиме, — налог на прибыль. Ставка налога довольно высока — 20% и есть ряд тонкостей при учете доходов и расходов. ОСНО применяется по умолчанию, если вы не написали заявление о переходе на другой режим, поэтому рекомендуем вам ознакомиться с нашей статьей.

В статье разберем, какие доходы и расходы учитывать для расчетов налоговой базы, как рассчитать налог и за счет чего его можно уменьшить.

Налогоплательщики налога на прибыль на ОСНО

Налог на прибыль платят все юрлица на ОСНО. Освобождаются от его уплаты лишь те, кто применяет спецрежимы или является участником «Инновационного центра Сколково».

Доходы и прибыль — в чем отличие

Начинающие предприниматели путают понятия дохода и прибыли. Доход — это выручка от основной и прочей деятельности, которую вы получили за отчетный период. Прибыль — это величина доходов, уменьшенная на расходы. Она всегда меньше выручки, и именно с нее уплачивается одноименный налог.

Прибыль состоит из доходов и расходов. Доходы делятся на 2 группы: от реализации товаров (основные) и внереализационные (прочие).

Доходы

Доходы от реализации. Это ваша выручка, которая прямо связана с вашей деятельностью. Скажем, для булочной основной доход — это полученные деньги за проданный хлеб. Регламентируются статьей 249 НК РФ.

Доходы от реализации. Это ваша выручка, которая прямо связана с вашей деятельностью. Скажем, для булочной основной доход — это полученные деньги за проданный хлеб. Регламентируются статьей 249 НК РФ.

Прочие доходы (внереализационные). Доходы, не связанные с основным видом деятельности, называются внереализационными. Например, булочная сдала в аренду подсобку. Данный доход с реализацией хлебобулочных изделий никак не связан, поэтому он относится к прочим. Но если фирма занимается именно сдачей в аренду имущества, то полученные деньги — это выручка от реализации услуг.

Основные и прочие доходы повышают налогооблагаемую базу. Законодатель пошел навстречу бизнесу и ввел закрытый перечень доходов, которые можно не учитывать при расчете налога на прибыль, они перечислены в ст. 251 НК РФ.

Расходы

Расходы — это документально подтвержденные затраты фирмы. Есть существенное условие — затраты должны иметь цель в виде получения дохода. Расходы также представлены двумя группами.

Расходы на реализацию бывают прямыми и косвенными. К прямым относятся затраты на материалы, начисленная амортизация и оплата труда работников. Возвращаясь к предыдущему примеру, для булочной затраты на муку, соль, сахар и зарплату — это расходы на реализацию. К косвенным относятся другие траты: на аренду, связь, бензин. Прямые расходы самостоятельно укажите в учетной политике.

Внереализационные расходы. Поименованы в ст. 265 НК РФ. В эту группу включены: проценты по кредитам, потери от падения курса валюты и расходы, не связанные с основной деятельностью.

Предусмотрен также и перечень расходов, которые ни в коем случае нельзя учесть для снижения базы по налогу на прибыль. Их полный перечень указан в ст. 270 НК РФ.

Помните! Все доходы и расходы должны подтверждаться первичными документами.

Момент признания доходов и расходов

Законодатель предусмотрел два варианта признания доходов и расходов: кассовый метод и метод начисления.

Метод начисления широко распространен, поскольку использовать его могут все без ограничения. Основная идея: доходы и расходы учитываются в момент возникновения обязательства, а не в момент фактического получения или списания денег. Например, булочная получила от поставщика муку в марте, но оплату произвела только в мае. При методе начисления расходы вы признаете в марте, независимо от того, что оплатили муку в мае.

Кассовый метод доступен не всем. Его не могут применять банки и те, у кого выручка за последние четыре квартала превысила 1 млн. рублей. При таком подходе доходы и расходы признаются в момент получения или списания денег.

Ставка налога на прибыль

Самая распространенная ставка 20%: 17% направляется в бюджет региона, а 3% — в федеральный. Региональные власти могут снизить свою долю до 12,5% по некоторым видам деятельности и ниже — для особых экономических зон.

Есть и специальные ставки для особых лиц или доходов. При их применении налог на прибыль в полном размере отправляется в казну государства. В таблице представлены основные ставки по налогу на прибыль (ст. 284 НК РФ).

Для юрлиц-иностранцев, которые добывают углеводороды без представительства в РФ.

Контролируемые иностранные юрлица.

Уплачивают зарубежные фирмы с дивидендов отечественных компаний.

Владельцы государственных или муниципальных ценных бумаг с полученного по ним дохода.

Налоговый период

Уплачивайте налог на прибыль ежегодно не позднее 28 марта следующего года. Не забывайте про авансовые платежи. Их можно уплачивать ежеквартально нарастающим итогом, то есть за 3, 6 и 9 месяцев или ежемесячно. Аванс перечисляйте не позже 28-го числа месяца следующего за одним из периодов.

Расчет налога на прибыль

Формула для расчета налога довольно проста:

Налог к уплате = Налоговая ставка * Налоговая база

Налоговая база — это прибыль вашей компании. Формула расчета прибыли:

Прибыль = Доходы от реализации + Доходы внереализационные — Расходы на реализацию — Расходы внереализационные

Основная сложность у плательщиков возникает с расчетом налоговой базы. Разберем все на примере.

Пример расчета налога. ООО «Хлебный край» занимается производством и продажей хлебобулочных изделий. Известно, что:

- было реализовано продукции на 2 360 000 рублей с НДС;

- сдавали в аренду подсобку за 10 000 рублей в год;

- затратили на покупку муки, соли, сахара и других ингредиентов 500 000 рублей;

- выплатили работникам зарплату 400 000 рублей с учетом страховых взносов;

- взяли банковский кредит в размере 100 000 рублей;

- уплатили проценты по кредиту — 10 000 рублей;

- амортизация за год составила 25 000 рублей.

Начинаем с подсчета доходов. Доходы от реализации составляют 2 000 000 рублей, так как НДС не учитывается в составе наших доходов. Прочий доход равен 10 000 руб. Итого — 2 010 000 руб. годовой доход ООО «Хлебный край».

Полученный кредит в расчете налоговой базы не учитывается. Почему? По факту кредитные деньги — это даже не доход, они вам не принадлежат. Платить с них налог не нужно.

С расходами дело обстоит сложнее. Чтобы лучше в них разобраться, прочитайте нашу статью «Расходы на ОСНО», так как некоторые расходы могут иметь лимиты.

Расходы на реализацию у ООО «Хлебный край», следующие:

500 000 + 400 000 + 25 000 = 925 000 рублей.

Уплаченные проценты в размере 10 000 рублей — это внереализационные расходы. Итого расходы равны 935 000 рублей.

Налоговая база = 2 010 000 — 935 000 = 1 075 000 рублей.

Налог к уплате = 1 075 000 * 20% = 215 000 рублей.

Способы уменьшения налога на прибыль

Все компании думают, как оптимизировать налоги. Самый лучший вариант не платить налог на прибыль вообще — это переход на спецрежим. Но если такая роскошь вам недоступна, рассмотрим основные способы снижения налога на прибыль.

Уменьшение доходов. Есть два пути. Первый — меньше производить и продавать, что противоречит самой логике бизнеса. Второй — скрывать доход, этот способ незаконен и за ним может следовать наказание вплоть до уголовного. Совершать махинации с доходами мы вам категорически не рекомендуем.

Увеличение расходов. Пересмотрите свои затраты, возможно, какие-то из них все таки могут уменьшить налогооблагаемую базу.

Например, затраты на бутилированную воду в Барнауле ранее не уменьшали налогооблагаемую базу. Пока один из налогоплательщиков не доказал ИФНС, что питьевая вода нужна для жизнедеятельности сотрудников, а вода из под крана не соответствует требованиям СанПин. Особо ретивые плательщики доказали даже необходимость покупки кактусов, которые поглощают компьютерное излучение, и дорогостоящих мягких кожаных уголков, которые позволили бы заключать контракты с зарубежными партнерами.

Не забывайте, что в состав расходов вы можете включить и прошлогодний убыток, если он не связан с коммунально-жилищной и социо-культурной сферами.

Самый сложный момент в отнесении расходов на базу по налогу на прибыль — это возможность доказать их экономическую обоснованность. Не бойтесь отстаивать свои права и взгляды и не тушуйтесь перед налоговиками.

Облачный сервис Контур.Бухгалтерия поможет легко и быстро подготовить декларацию по налогу на прибыль и отправить ее через интернет. Легко ведите учет, начисляйте зарплату и отправляйте отчетность. Первый месяц доступен всем пользователям бесплатно, а новым ООО мы дарим подарок — 3 бесплатных месяца учета и подготовки отчетности.

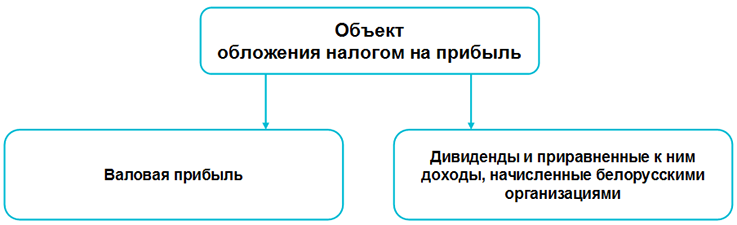

Объект обложения налогом на прибыль

Получение прибыли — главная цель бизнеса. При этом определенную часть прибыли изымает государство в виде налога. Для его исчисления необходимо определить объект налогообложения.

1. Что собой представляет объект обложения налогом на прибыль

Согласно ст. 30 НК объектами налогообложения признаются обстоятельства, с наличием которых у плательщика возникает налоговое обязательство, т.е. обязанность по уплате налога. При этом каждый налог имеет самостоятельный объект обложения. Для налога на прибыль это:

— дивиденды и приравненные к ним доходы, начисленные белорусскими организациями (п. 1 ст. 167 НК).

Вместе с тем не являются объектом обложения налогом на прибыль:

— доходы, получаемые эмитентами от размещения акций;

— прибыль от отчуждения находящегося в госсобственности имущества, при котором полученные денежные средства направляются в бюджет или распределяются в соответствии с актами законодательства, регулирующими порядок распоряжения госимуществом, и (или) на цели, определенные ими;

— прибыль от реализации предприятия как имущественного комплекса должника в процедуре конкурсного производства;

— прибыль госучреждений соцобслуживания, финансируемых из бюджета, от реализации изделий, изготовленных в рамках лечебно-трудовой деятельности и на занятиях в кружках по интересам, а также при проведении мероприятий по развитию трудовых навыков инвалидов;

— доходы от оценки ценных бумаг по справедливой стоимости (п. 11 ст. 176 НК).

Обратите внимание!

При исчислении налога на прибыль не учитываются убытки от реализации товаров (работ, услуг), имущественных прав, прибыль от реализации которых не является объектом обложения налогом на прибыль (п. 12 ст. 167 НК).

2. Что означает понятие «валовая прибыль»

НК определяет валовую прибыль:

— для белорусских организаций (за исключением банков) — как сумму прибыли от реализации товаров (работ, услуг), имущественных прав и внереализационных доходов, уменьшенных на сумму внереализационных расходов;

— банков — как сумму прибыли от их деятельности, осуществляемой в соответствии с законодательством, с учетом положений гл. 16 НК;

— иностранных организаций, осуществляющих деятельность в Республике Беларусь через постоянное представительство, — как сумму прибыли таких организаций, полученную на территории Республики Беларусь от реализации товаров (работ, услуг), имущественных прав, и внереализационных доходов, уменьшенных на сумму внереализационных расходов (п. 2 ст. 167 НК).

Схематично это выглядит следующим образом.

Схема 2

Схема 2

Прибыль от реализации определяется как положительная разница между выручкой, уменьшенной на суммы исчисляемых из нее налогов, и затратами, учитываемыми при налогообложении (ст. 168 НК).

Внереализационными доходами признаются доходы, полученные налогоплательщиком при осуществлении своей деятельности и непосредственно не связанные с производством и реализацией (ст. 174 НК).

Внереализационными расходами признаются расходы, потери, убытки, произведенные налогоплательщиком для осуществления своей деятельности и непосредственно не связанные с производством и реализацией (ст. 175 НК).

Кроме того, в отдельных ситуациях при определении валовой прибыли необходимо иметь в виду нюансы, перечисленные в ст. 167 НК, а именно:

— филиалы, исполняющие налоговые обязательства юридического лица, учитывают сумму прибыли от реализации товаров (работ, услуг), имущественных прав и внереализационных доходов, уменьшенных на сумму внереализационных расходов, только от своей деятельности (п. 3 ст. 167 НК);

— валовая прибыль белорусской организации исчисляется с учетом прибыли (убытка) от реализации товаров (работ, услуг), имущественных прав и внереализационных доходов, уменьшенных на сумму внереализационных расходов, от деятельности за пределами Республики Беларусь, в том числе от деятельности, по которой организация зарегистрирована в качестве плательщика налогов иностранного государства (п. 4 ст. 167 НК);

— плательщики, применяющие особые режимы налогообложения, при определении валовой прибыли не учитывают доходы и расходы, относящиеся к таким режимам (п. 5 ст. 167 НК);

— при определении валовой прибыли не учитываются денежные средства или имущество, полученные организацией от участников (акционеров) в качестве взносов (вкладов) в уставный фонд в размерах, предусмотренных уставом (для коммерческой организации, действующей только на основании учредительного договора, — учредительным договором) (п. 6 ст. 167 НК);

— убытки участников (акционеров) ликвидируемых или реорганизуемых плательщиков, образовавшиеся в связи с ликвидацией или реорганизацией, не учитываются при определении валовой прибыли этих участников (акционеров) (п. 9 ст. 167 НК).

Помимо перечисленных нюансов, НК устанавливает ряд особенностей определения валовой прибыли:

— страховыми организациями (ст. 177 НК);

— некоторыми категориями плательщиков (ст. 178 НК).

— иностранными организациями, осуществляющими деятельность в Республике Беларусь через постоянное представительство (ст. 180 НК).

Есть особенности и при определении валовой прибыли от операций с ценными бумагами (ст. 179 НК)

3. Что такое дивиденды и приравненные к ним доходы, начисленные белорусскими организациями

Согласно ч. 1 подп. 2.4 ст. 13 НК дивидендом признается доход, начисленный организацией (кроме простого товарищества) участнику (акционеру) по принадлежащим ему долям (паям, акциям) в порядке распределения прибыли, остающейся после налогообложения.

К дивидендам приравниваются:

— любые доходы, начисленные УП собственнику его имущества — юридическому или физическому лицу в порядке распределения прибыли, остающейся после налогообложения;

— приходящаяся на долю вышедшего (исключенного) участника хозобщества часть прибыли, остающейся после налогообложения, полученная обществом с момента выхода (исключения) участника до момента расчета с ним (ч. 2 подп. 2.4 ст. 13 НК).

Как сказано выше, дивиденды и приравненные к ним доходы, начисленные белорусскими организациями, признаются объектом для исчисления налога на прибыль. При этом в целях его исчисления к приравненным к дивидендам доходам относится любой доход, начисленный УП собственнику его имущества — юридическому лицу Республики Беларусь (ч. 2 п. 1 ст. 167 НК).

Примечание

Дивиденды и приравненные к ним доходы, причитающиеся:

— юридическому лицу, — облагаются налогом на прибыль (п. 1 ст. 167 НК);

— физическому лицу, — облагаются подоходным налогом с физических лиц (подп. 1.1 ст. 197 НК, п. 1 ст. 198 НК).

Что такое налоговая база

Определение налоговой базы

Раздел законодательства Российской Федерации, посвященный налогообложению, подробно истолковывает понятие налога и всех его элементов. Этим вопросам посвящена ст.8 НК РФ.

Налог – это обязательная плата, установленная государством для организаций и физлиц, которая предусматривает внесение части принадлежащих им финансовых средств, предназначенных для бюджета государства.

Налоговая база – элемент налога, функционирующий наряду с другими:

- субъектом и объектом;

- ставкой;

- учетным налоговым периодом;

- способом начисления;

- особенностями и сроками совершения налоговых платежей;

- возможными льготами.

Что представляет собой налоговая база

Налоговая база характеризует объект, подлежащий налогообложению, с точки зрения количества, стоимости, физических свойств или других характеристик. Другими словами, налоговая база определяет единицы, в которых можно «измерить» объект налогообложения. Поэтому чтобы понять, что такое налоговая база, нужно сначала выяснить, что представляет собой объект налогообложения.

Тот предмет, с которого взимается налог, называется его объектом. В его качестве могут выступать различные активы и финансовые суммы, например:

- доходы, поступления, прибыль;

- стоимость проданных товаров;

- плата, полученная за оказанную услугу или совершенную работу;

- совокупность дохода физического лица;

- собственное имущество, которым владеют организации и граждане;

- наследственная масса;

- транспортные средства и др.

ОБРАТИТЕ ВНИМАНИЕ! Чаще всего название налога отражает как раз его объект: «налог на прибыль», «земельный налог» и пр.

Итак, делаем вывод: тот предмет, с которого должен уплачиваться налог, считается объектом налогообложения, а налоговая база – его значимая характеристика.

Как влияет налоговая база на величину налога

Любого плательщика прежде всего волнует вопрос: «Сколько именно мне нужно будет заплатить?» Ответить на него как раз и призвано понятие налоговой базы вкупе с применением налоговой ставки.

Величина уплачиваемого налога представляет собой произведение налоговой базы на значение налоговой ставки.

Налоговая база регламентирует единицы, в которых считается налог, а налоговая ставка, в свою очередь, показывает, какую долю этих единиц нужно отчислить в пользу государства. Это соотношение может быть двух типов:

- твердым – абсолютная сумма на каждую единицу налоговой базы (чаще применяется при начислении налогов, база которых позволяет назначить фиксированную сумму на каждую характеристику по налоговой базе, например, транспортный, акцизный, земельный налоги);

- процентным – уплате подлежит тот или иной процент от всего количественного выражения налоговой базы.

Типы процентных ставок

В зависимости от того, как именно устанавливается налоговый процент, процентные ставки могут быть различных типов:

- пропорциональные – от налоговой базы в качестве налога всегда отчисляется один и тот же процент (примеры – налог на прибыль, НДС);

- прогрессивные – чем выше налоговая база, тем большим будет отчисляемый процент, причем учитываться может как вся база полностью, так и ее отдельные части (современный российский Налоговый Кодекс не применяет ставки этого типа);

- регрессивные – чем ниже налоговая база, тем больше снизится налоговый процент.

Элементы, уменьшающие налоговую базу

Естественно, что для налогоплательщика с финансовой точки зрения выгоднее, чтобы налоговая база была как можно меньшей, тогда с нее будет уплачиваться меньшая сумма налогов. Закон позволяет уменьшить величину, подлежащую умножению на налоговую ставку, на такие экономические величины:

- налоговые вычеты – разрешено не включать в облагаемую налогом сумму определенные законом категории сумм (к ним относятся стандартные вычеты, пенсионные, благотворительные, «детские» и некоторые другие);

- налоговые льготы – финансовые преимущества для тех или иных категорий, установленные Правительством (меньшая сумма налога, уменьшение налоговой ставки, установление минимума, который не подлежит налогообложению, полная отмена уплаты того или иного налога).

Итак, если выразить налоговую базу в виде формулы, она будет иметь следующий вид:

- НБ – налоговая база;

- В – предусмотренные законом и применимые к данному налогоплательщику налоговые вычеты;

- Л – действующие для данного налога и категории плательщиков налоговые льготы.

Отечественные принципы начисления налоговой базы

В современном российском законодательстве налоговая база отвечает следующим обязательным требованиям.

- Все вопросы, касающиеся способа определения и порядка установления налоговой базы, регламентируются Налоговым Кодексом РФ.

- Каждый учетный период находит свое отражение в финансовой документации, которую ведет налогоплательщик, и на основании этих документальных подтверждений по итогам каждого отдельного периода вычисляется количественная характеристика налоговой базы.

- Если в текущем периоде была найдена ошибка в исчислении налоговой базы, относящаяся к уже истекшему промежутку времени, нужно произвести перерасчет налоговой базы «ошибочного» периода.

- Если период, в котором совершена ошибка, не поддается точному установлению, пересчитать налоговую базу будет необходимо в настоящее время, то есть в отчетном периоде.

- Порядок для начисления налоговой базы определяет Министерство финансов Российской Федерации. Учет прибыли и затрат по итогам хоздеятельности за нужный период, отраженный в финансовой документации, должны вести:

- индивидуальные предприниматели;

- организации;

- налоговые агенты.

- Налогоплательщики-физлица берут за основу начисления налоговой базы собственные данные учета прибыли, а также информацию, полученную от другой стороны — контрагента их деятельности (организация, другое физическое лицо).

Методы для учета налоговой базы

В российском налоговом законодательстве для учета налоговой базы предусмотрено два метода.

- Кассовый – в расчет берутся только те суммы прибылей или расходов, которые реально отражены в определенной документации как полученные (или понесенные) плательщиком налогов. Это могут быть средства, поступившие на расчетный счет, отраженные с помощью контрольно-кассовой техники и т.п.

- Накопительный – учитывается момент, в который у налогоплательщика возникли имущественные права или обязательства. Не имеет значения, поступили ли (потрачены ли) средства фактически: если у плательщика налога возникло право на их получение (или обязанность их траты), средства попадают в расчет в составе налоговой базы.

Примеры налоговых баз для различных объектов налогообложения

В таблице приводятся примеры налоговых баз, принятые законодательством при уплате самых распространенных налогов.

Федеральные налоги

Региональные налоги

Местные налоги

Налоговая база по отраслевым налогам и сборам рассчитывается в зависимости от объекта налогообложения.

При применении спецрежимов налоговая база зависит от выбранной системы налогообложения.

Налог на прибыль организаций в 2021 году

Одним из самых распространенных видов налогов является налог на прибыль. Политика государства заключается в том, что любым своим заработком законопослушный гражданин обязан делиться с бюджетом. Данный вид налоговых отчислений представляет собой серьезную статью доходной части государственного бюджета.

Что скрывает под собой понятие налог на прибыль?

Налог на прибыль — это прямой налог, напрямую зависит от того, каких результатов в своей финансовой активности достигла компания. Базой, на которую он начисляется, является сумма, которая остается при вычитании расходов из доходов юридического лица. Другими словами, объектом, который облагается налогом, в данном случае выступает прибыль организации, о чем понятно из самого названия налога. Ознакомиться с полными условиями его начисления и расчета можно в соответствующей главе Налогового Кодекса РФ.

Все доходы организации можно разделить на два базовых вида:

- доходы от фактической реализации товаров и услуг (выручка);

- внереализационные доходы (долевое участие, курсовые разницы и т.п.).

Все доходы должны быть как-то фактически подтверждены. Это могут быть специальные бланки, фиксирующие приход денежных средств, составленные отчеты, какие-то первичные формы. Кроме этого, учитывается не вся итоговая сумма выручки: часть, которая представляет собой сумму уплаченных клиентом налогов, не включается и фиксируется отдельно.

Все расходы организации также можно разделить на два базовых вида:

- расходы, которые напрямую связаны с производством и реализацией товаров и услуг (затраты, которые касаются материальной части, затраты, связанные с обеспечением фонда заработной платы, показатели амортизации, принятие в компании, и некоторые иные расходы);

- внереализационные расходы (проценты по займам, обслуживающие услуги и т.п.).

После того, как посчитана прибыль (из суммы доходов вычтена сумма расходов), необходимо правильно определить налоговую ставку (процент от прибыли).

Ставка налога на прибыль

Его базовая ставка в настоящее время равняется 20%. Налог на прибыль относится к федеральным сборам, однако ежемесячные платежи по налогу на прибыль, выплачиваемые юридическими лицами, распределяются следующим образом: 2% из 20, которые начисляются на прибыль организаций, направляется в казну федерального уровня, в то время как остальные 18% передаются в бюджеты регионального уровня.

Нормы действующего законодательства устанавливают, что местные органы власти располагают полномочиями снизить выплачиваемый процент данного вида налога для конкретных категорий плательщиков. В результате в региональный бюджет попадет меньшая сумма. В любом случае ниже 13,5% основная ставка налога на прибыль быть опущена не имеет возможности.

Отдельно стоит рассмотреть вопрос о том, что представляет собой специальная ставка данного налога. Она затрагивает следующие источники дохода:

- некоторые разновидности долговых обязательств;

- дивиденды;

- доходы компаний иностранного происхождения, полученные без привлечения результатов функционирования их представительств на территории Российской Федерации.

В первых двух случаях ставка, которую составляет налог на прибыль, равняется 0%, 9% или 15%. В третьем случае ее размер может равняться 10% или 20%. Что касается ЦБ РФ, то в данном случае налог на прибыль не начисляется.

Кто относится к плательщикам налога на прибыль?

Налог на прибыль относится к прямым видам налогов, и касается, в первую очередь, юридических лиц (компаний), которые активно ведут свою финансовую деятельность. Он рассчитывается в зависимости от прибыли – величины разницы между доходами и расходами компании. Именно прибыль компании и облагается налогом.

К плательщикам налога на прибыль относятся следующие категории.

- Данный вид налоговых отчислений затрагивает все отечественные организации, причем независимо от формы организации компании.

- Также к числу плательщиков относятся компании с иностранным капиталом, которые получают на территории России доходы через работу имеющихся на территории страны постоянных представительств или любым другим способом.

- Кроме этого, этот сбор распространяется на те зарубежные компании, которые выбрали нашу страну в качестве положения своего фактического руководства (если это не противоречит действующим договорам международного уровня, затрагивающим вопрос налогов).

- Наконец, если зарубежная организация признана налоговым резидентом нашей страны (что должно быть прописано в соответствующем международном договоре), то она является плательщиком в том числе и налога на прибыль.

—>

Также в законе оговорены и те категории организаций, которые освобождаются от того, чтобы на них производилось начисление налога на прибыль. К ним относятся в первую очередь те, кто применяют специальный налоговых режим (например, УСН или ЕСХН). Отдельно стоят те, кто занимается игорным бизнесом. Выплачиваемые ими обязательства исключает дополнительные выплаты налога на прибыль. Выделяют также тех, кто принимает участие в проекте инновационного центра.

Освобождение от уплаты налога на прибыль получают также компании, которые входят в структуру специального проекта «Инновационный центр «Сколково».

Налог также не может быть начислен, если у компании нет прибыли (т.е. отсутствует объект налогообложения). В расчете прибыли также есть много нюансов: некоторые доходы не облагаются налогом, как и некоторые расходы не включаются в систему расчете прибыли (не уменьшают доходы). Эти условия прописаны индивидуального для каждого типа организаций.

Как происходит начисление и выплата налога на прибыль?

Порядок, согласно которому перечисляется налог на прибыль в 2021 году, выглядит в виде определенной схемы. За налоговый период принимается календарный год. В течение этого времени организации выплачивают в пользу бюджета так называемые авансовые платежи, что отражается в сдаваемых в налоговую инспекцию налоговых декларациях установленного образца.

Здесь действует правило, что при отсутствии объекта, который облагается налогом (в данном случае прибыли), обязанность выплаты не возникает. Однако стоит принимать во внимание, что для расчета могут использоваться различные источники дохода в зависимости от того, к какой категории относят плательщика налоговые органы. Существует классификация доходов, которая влияет на расчет данного вида налогов.