ЕСХН какие налоги заменяет?

ЕСХН: как работает и кто может применять

Этот материал обновлен 01.02.2021

ЕСХН — единый сельскохозяйственный налог.

Это налоговый режим для производителей, которые работают в растениеводстве, животноводстве, лесном и сельском хозяйствах. Этот режим освобождает ИП и компании от уплаты нескольких налогов:

- Налога на прибыль. Исключение — налог на дивиденды и некоторые виды долговых обязательств для ООО.

- НДФЛ для ИП.

- Налога на имущество, если оно используется в сельскохозяйственном бизнесе.

Рассказываем, кто и при каких условиях может работать на ЕСХН. Статья поможет разобраться в общих моментах, но для нюансов рекомендуем обратиться к бухгалтеру.

Кто может работать на ЕСХН

Для работы на ЕСХН организации и ИП должны соответствовать таким требованиям:

- Заниматься производством, переработкой и реализацией сельхозпродукции. Ключевое слово — производство. Если покупаете малину у фермера и делаете из нее варенье, перейти на ЕСХН не получится.

- Доля доходов от сельскохозяйственной деятельности должна быть не меньше 70% от всех доходов. Это все доходы, которые пришли по сельскохозяйственным кодам ОКВЭД. Например, группа кодов 01 касается растениеводства, животноводства, а 03 — рыболовства.

Для рыбохозяйств есть дополнительное условие: должны быть свои или арендованные судна, а численность работников меньше 300 человек.

А это список организаций и ИП, кому закон запрещает работать на ЕСХН:

- Производители подакцизных товаров, например алкоголя или парфюмерии.

- Представители игорного бизнеса.

- Казенные и бюджетные учреждения.

Если простым языком, то так: собираете малину, делаете варенье и продаете — можно работать на ЕСХН. Просто покупаете малину и делаете из нее варенье — нельзя работать на ЕСХН.

Как платить ЕСХН

Налог считают по такой формуле:

ЕСХН = Налоговая база × Ставка налога

Налоговая база — это доходы минус расходы и убытки прошлых лет.

В расчете налога ничего сложного нет. Сложно определить, какие доходы и расходы можно учитывать. В налоговом кодексе есть полный список доходов и расходов. Например, в список доходов входят доходы от продажи товара, от сдачи земельных участков в аренду и проценты по банковскому вкладу. В список расходов — расходы на зарплату сотрудникам, выплату компенсаций и пособий, покупку семян, рассады, удобрений, кормов и лекарств для животных, содержание служебного транспорта.

ст. 346.5 НК РФ — порядок определения доходов и расходов

Доходы можно уменьшить на убытки прошлых лет.

Ставка налога. Раньше ставка была фиксированной, но с 2019 года каждый регион может устанавливать свою. Максимально — 6%.

В Кемеровской области предприниматели на ЕСХН платят налог по ставке 3% до 2021 года, в Москве — по ставке 6%, а в Московской области нулевая ставка. Предпринимателям из Подмосковья не нужно платить налог — только заполнять декларацию.

Когда платить

ЕСХН платят дважды в год:

- До 25 июля текущего года — авансовый платеж по итогам первого полугодия.

- До 31 марта следующего года — платеж по итогам года.

В расчетах поможет бухгалтер, но вот короткий пример.

За первые полгода предприниматель заработал — 600 000 Р , расходы — 400 000 Р . Ставка налога — 6%.

Считаем авансовый платеж, который нужно заплатить до 25 июля:

(600 000 Р − 400 000 Р ) × 6% = 12 000 Р

Во втором полугодии предприниматель заработал 800 000 Р , расходы — 700 000 Р . Нужно рассчитать сумму ЕСХН за весь год, а потом вычесть из нее уже внесенный авансовый платеж.

Налог за весь год:

(600 000 Р + 800 000 Р ) − (400 000 Р + 700 000 Р ) × 6% = 18 000 Р

Вычитаем авансовый платеж:

18 000 Р − 12 000 Р = 6000 Р .

Эту сумму нужно уплатить по итогам года — до 31 марта следующего года.

В реальности расчеты обычно сложнее. Нужно понимать, какие расходы можно учесть, а какие — нет. Поэтому я рекомендую обратиться за помощью к опытному бухгалтеру.

НДС на ЕСХН

С 2019 года сельхозпроизводители на ЕСХН обязаны платить НДС. Но есть случаи, когда от этой обязанности компанию или ИП могут освободить:

- Если компания или ИП подали заявление о желании воспользоваться льготой в том же году, когда были зарегистрированы.

- Если перешли с ОСН на ЕСХН с 1 января и одновременно подали заявление на освобождение от НДС.

- Если доход от деятельности по ЕСХН за предыдущий год не превысил лимит. Для каждого года он разный. В 2018 году — 100 млн рублей, в 2019 году — 90 млн рублей, в 2020 году — 80 млн рублей, в 2021 году — 70 млн рублей, в 2022 и далее — 60 млн рублей..

Во всех случаях уведомление подают в налоговую по месту нахождения компании или по месту жительства ИП. Срок — до 20 числа месяца, в котором начали применять льготу.

Учет и отчетность на ЕСХН

ИП и компании по-разному отчитываются перед налоговой.

Учет ИП. Предприниматели не обязаны вести бухучет. Вся отчетность у них — это книга доходов и расходов и налоговая декларация.

Книгу доходов и расходов (КУДиР) можно вести онлайн или в бумажном виде. ЕСХН — единственный режим, на котором нужно регистрировать книгу в налоговой: бумажную — до начала ведения, электронную распечатывают и относят до 31 марта следующего года.

Налоговую декларацию нужно сдать до 31 марта года, следующего за отчетным. За 2020 год декларацию нужно сдать до 31 марта 2021.

Если сельхозпроизводитель прекращает работу в течение года, он должен уведомить об этом налоговую и сдать декларацию до 25 числа следующего месяца. К примеру, предприниматель прекратил работать в мае и в этом же месяце уведомил об этом налоговую. Декларацию ему нужно подать до 25 июня.

Учет в компаниях. У компаний все сложнее — им нужно вести бухучет: составлять бухгалтерский баланс и отчет о финансовых результатах, вести учет доходов и расходов, которые участвуют в расчете налога. Налоговую декларацию подают один раз в год, до 31 марта.

Небольшие сельхозкомпании, например крестьянские и фермерские хозяйства и потребкооперативы, могут вести бухучет по упрощенной схеме. Но бухгалтер все равно понадобится.

Как перейти на ЕСХН

Перейти на ЕСХН с другого налогового режима можно один раз в год. Переход оформляют с 1 января следующего года. Порядок такой:

- Заполняете заявление в двух экземплярах.

- Несете его в налоговую по месту нахождения компании или месту жительства ИП.

Все это надо сделать до 31 декабря текущего года.

Новые ИП и компании могут подавать уведомление вместе с другими документами на регистрацию или в течение 30 календарных дней после регистрации. Если опоздать, придется работать на ОСН и платить все налоги.

Совмещение ЕСХН с другими налоговыми режимами

Предприниматели могут совмещать ЕСХН с патентом и ЕНВД — единым налогом на вмененный доход, а компании — только с ЕНВД. Правда, есть нюанс: нельзя продавать сельскохозяйственную продукцию через собственные торговые точки и столовые. Продавать огурцы со своей грядки в своем овощном ларьке нельзя, но их может купить у вас сосед и продавать в своем ларьке.

При совмещении режимов доля доходов от сельхоздеятельности должна быть не ниже 70% от дохода по всем видам бизнеса.

Снятие с учета ЕСХН

Компания или ИП должны сняться с учета по ЕСХН в трех случаях:

- Если потеряли право работать на ЕСХН.

- Если больше не ведут деятельность на ЕСХН, например если компания закрыла сельскохозяйственное направление бизнеса.

- Если хотят перейти на другую систему налогообложения.

В любом из этих случаев нужно подать уведомление в двух экземплярах в налоговую по месту нахождения компании или по месту жительства ИП. На это есть 15 дней с момента решения.

При утрате права на ЕСХН вместе с уведомлением подают специальное сообщение.

Потеря права на ЕСХН

Компания и ИП теряют право на ЕСХН, если больше не соответствуют требованиям законодательства по этой системе налогообложения. Например, начали производить подакцизные товары или выручка от сельхоздеятельности стала меньше 70%.

Если потеряли право на ЕСХН, об этом надо сообщить в налоговую. Тогда придется заплатить налоги, будто весь год работали на общей системе.

Например, первые полгода компания занималась производством и продажей меда. Во втором полугодии она сменила профиль и стала выпускать медовуху — это подакцизный товар. Больше работать на ЕСХН нельзя, поэтому компания перешла на ОСН. Она обязана заплатить налоги по ОСН за весь год, даже с дохода от производства и продажи меда.

Вернуться на ЕСХН можно только через год после того, как утратили право на спецрежим.

Преимущества и недостатки ЕСХН

Главный плюс ЕСХН — освобождение от уплаты других налогов. Что еще хорошо:

- Уведомительный характер перехода. Сначала начинаете работать, потом сообщаете в налоговую.

- ИП могут совмещать с ЕНВД и патентом, компании — только с ЕНВД.

- Простая система учета. Нужно платить налог два раза в год и один раз в год сдавать декларацию.

- К учету можно принять больше расходов, чем по УСН. Лимита расходов нет.

- Доходы и расходы учитываются по кассовому методу, то есть по фактическому поступлению и списанию средств со счета. Это влияет на расчет налога. Если какие-то оплаты задерживаются и, например, вместо декабря пройдут в январе, то учесть их можно будет только в следующем году.

- Нужно следить, чтобы выручка по сельхозпродукции была не ниже 70% от всего оборота.

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают, из-за этого потом могут быть проблемы с налоговой.

Система налогообложения для сельскохозяйственных товаропроизводителей

- Какие предприятия и ИП относятся к сельскохозяйственным производителям

- Какие налоги заменяет ЕСХН

- Переход на ЕСХН

- Налоговая отчетность

- Расчет единого налога на примере

- Пример

- Уплата единого налога

- Итоги

Какие предприятия и ИП относятся к сельскохозяйственным производителям

Система налогообложения для сельскохозяйственных товаропроизводителей была введена с целью притока в данную отрасль нашей экономики новых производителей, а также для уменьшения налоговой нагрузки и облегчения жизни уже существующих предприятий в этой отрасли. Она имеет еще одно известное название — единый сельскохозяйственный налог, сокращенно ЕСХН. Этому специальному режиму посвящена гл. 26.1 НК РФ.

Ст. 346.2 НК РФ в качестве налогоплательщиков определяет следующие категории:

- сельскохозяйственные компании и индивидуальных предпринимателей, которые занимаются непосредственным производством, переработкой и дальнейшей продажей сельскохозяйственных товаров и продукции;

- предприятия, занятые в рыбных хозяйствах.

При этом выручка от продажи такой продукции должна составлять минимум 70% от общей суммы выручки. Для компаний, занятых рыбным промыслом, еще одним условием применения ЕСХН является численность наемной рабочей силы — не больше 300 человек.

В перечень продукции сельскохозяйственного производства входят:

- растениеводство;

- животноводство;

- сельское хозяйство на земле;

- лесное хозяйство;

- разведение рыб и других ресурсов водного пространства.

Как организации применяют ЕСХН, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Какие налоги заменяет ЕСХН

Система налогообложения для сельскохозяйственных товаропроизводителей предполагает освобождение от основных налогов, которые уплачивают предприятия с общим налоговым режимом:

- От налога на прибыль организаций, для индивидуальных предпринимателей — от НДФЛ с собственных доходов.

- Налога на имущество организаций (или физлиц).

До 2019 года ЕСХН-спецрежимники были освобождены от уплаты НДС налога. Но с января 2019 года ситуация изменилась. Теперь они обязаны уплачивать налог на добавленную стоимость. Но при соблюдении ряда условий они вправе получить освобождение от уплаты налога.

Какие условия должны соблюдаться для освобождения от НДС и в каких случаях плательщик ЕСХН платит НДС и подает декларацию, детально разъснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

ЕСХН не освобождает предприятия, в том числе индивидуальных предпринимателей, от начисления и уплаты НДФЛ с доходов своих сотрудников. Они все равно остаются налоговыми агентами в части перечисления этого налога. Никаких налоговых льгот в этом случае не предусмотрено.

Более подробно ознакомиться с порядком уплаты НДФЛ налоговыми агентами можно в статье «Общий порядок и сроки уплаты НДФЛ»

Переход на ЕСХН

Процедура перехода на систему налогообложения для сельскохозяйственных товаропроизводителей довольно стандартна. Налогоплательщик должен до 31 декабря текущего года, предшествующего году перехода на ЕСХН, подать соответствующее уведомление на установленном бланке в свою налоговую инспекцию. Действующая форма уведомления утверждена приказом ФНС России от 28.01.2013 № ММВ-7-3-41@.

Переход на единый сельскохозяйственный налог носит добровольный характер. Это право, но не обязанность плательщика. Если компания или индивидуальный предприниматель только что прошли регистрацию в налоговых органах, они могут подать заявление о переходе на ЕСХН в течение 30 календарных дней со дня постановки на учет.

Для перехода на систему налогообложения для сельскохозяйственных товаропроизводителей налогоплательщику недостаточно просто иметь желание и подать уведомление. Он также должен соответствовать нескольким критериям:

- Выручка от продажи сельскохозяйственной продукции должна составлять минимум 70% от общей суммы доходов плательщика.

- Для компаний рыбного хозяйства в качестве дополнительного условия для перехода на ЕСХН установлена численность персонала — не более 300 человек (п. 2.1 ст. 346.2 НК РФ).

- Реализуемые товары должны относиться к сельскохозяйственной продукции (что именно к ней относится, мы указали ранее). Более подробный перечень такой продукции можно найти в Общероссийском классификаторе продукции (п. 3 ст. 346.2 НК РФ).

При этом компании должны быть заняты именно производством сельскохозяйственных товаров, а не просто перепродавать их.

Не могут применять данный налоговый режим:

- компании, производящие подакцизную продукцию;

- организации, занятые в игорном бизнесе;

- бюджетные, автономные и казенные учреждения.

Рекомендуем вам ознакомиться с порядком перехода на УСН «Подаем уведомление о переходе на УСН в 2020–2021 годах».

Налоговая отчетность

Плательщикам единого налога сельскохозяйственная система налогообложения дает некоторую налоговую свободу. Так, декларацию по налогу плательщик должен представить только по итогам налогового периода (года) в срок до 31 марта года, следующего за истекшим.

Если сельскохозяйственное предприятие или индивидуальный предприниматель просрочили сдачу отчетности, им будет выставлено требование об уплате штрафа в размере 5–30% от суммы налога, но не меньше 1 000 руб.

О порядке сдачи отчетности при УСН читайте в статье «Порядок сдачи отчетности при УСН».

Расчет единого налога на примере

Расчет единого сельскохозяйственного налога производится по простой формуле:

где: Ст — ставка налога;

Б — налоговая база.

Ставка в данном случае составляет 6%. В качестве налоговой базы выступают доходы, уменьшенные на сумму расходов (п. 1 ст. 346.6 НК РФ). Доходы и расходы учитываются нарастающим итогом с 1 января налогового периода.

В качестве доходов к учету принимаются доходы от реализации и внереализационные доходы, определенные в соответствии с гл. 25 НК РФ.

Предприятие может уменьшить полученную выручку на произведенные расходы, к примеру:

- на расходы, связанные с покупкой и капитальным ремонтом основных фондов;

- канцелярию;

- расходы на покупку и создание нематериальных активов;

- платежи по аренде и лизингу;

- материальные затраты;

- оплату труда наемного персонала;

- обязательное и добровольное страхование;

- расходы на пожарную безопасность;

- транспортные затраты, в том числе на содержание транспортных средств;

- командировочные расходы;

- услуги бухгалтерии, юристов, аудиторов и нотариусов;

- услуги связи, почтовые и телеграфные расходы;

- проведение различного рода экспертиз;

- комиссионные вознаграждения;

- рекламу и др.

Полный перечень таких расходов можно найти в п. 2 ст. 346.5 НК РФ. Сельскохозяйственные организации также вправе учесть в качестве расходов убытки прошлых лет.

Рассмотрим простой пример расчета «сельскохозяйственного» налога. Все данные в нем носят условный характер.

Пример

ИП Асатин А. С. занимается рыбохозяйственной деятельностью (разведением рыб) для последующей продажи продукции. С 2021 года он применяет систему налогообложения для сельскохозяйственных товаропроизводителей.

Исходные данные за 2021 год:

- Доходы от продажи разведенной рыбы за 2021 год, признанные в соответствии с гл. 25 НК РФ, — 9 000 000 руб.

- Расходы за 2021 год, признанные в соответствии с п. 2 ст. 346.5 НК РФ, — 6 500 000 руб. Сюда входят материальные затраты, расходы на оплату труда наемного персонала, командировки, затраты на техническое обслуживание и содержание оборудования (основных фондов), транспортировка и пр.

- Убыток за 2020 год — 200 000 руб.

- Уплата единого налога (аванс за 1-е полугодие) — 20 000 руб.

- Уплата единого налога (аванс за 2-е полугодие) — 30 000 руб.

Рассчитаем сумму налога, подлежащую перечислению в бюджет.

- Определяем налогооблагаемую базу: 9 000 000 – 6 500 000 = 2 500 000 руб.

- Уменьшаем налогооблагаемую базу на убыток 2020 года: 2 500 000 – 200 000 = 2 300 000 руб.

- Начисляем сумму единого налога за 2021 год: 2 300 000 х 6% = 138 000 руб.

- Рассчитаем окончательную сумму единого налога для перечисления в бюджет за 2021 год. Для этого вычтем суммы авансовых платежей: 138 000 – 20 000 – 30 000 = 88 000 руб.

Итак, ИП Асатин А. С. должен до 31 марта 2022 года перечислить в бюджет 88 000 руб. До этого же числа он обязан представить налоговую декларацию за 2021 год.

О группировке расходов для целей налогообложения прибыли см. в статье «Понятие расходов и их группировки согласно нормам ст.252 НК РФ».

Уплата единого налога

Единый сельскохозяйственный налог перечисляется налогоплательщиком (п. 5 ст. 346.9 НК РФ):

- до 25 июля — авансовый платеж за 1-е полугодие;

- до 31 марта следующего после налогового периода года — оставшаяся сумма единого налога за вычетом авансовых платежей.

Единый налог перечисляется в налоговую инспекцию платежным поручением банка с указанием необходимых кодов бюджетной классификации и реквизитов.

В случае неуплаты единого налога предусмотрен штраф в размере 20–40% от суммы налога.

Как учитывать штрафы за несвоевременную или неполную уплату налогов (взносов) и штрафы в связи с нарушениями при сдаче отчетности, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Применение системы налогообложения для сельскохозяйственных товаропроизводителей является добровольным. Для перехода на нее необходимо подать в налоговую инспекцию по месту регистрации уведомление на установленном бланке.

Приятная особенность единого сельскохозяйственного налога — отчетный период в полгода и перечисление налогов авансовыми платежами 1 раз в 6 месяцев. Этим он и отличается от большинства налогов в нашей экономической системе.

Применять такой специальный режим имеют право только производители сельскохозяйственной и рыбной продукции. Но и они должны соответствовать определенным требованиям.

ЕСХН не освобождает предприятия сельскохозяйственной сферы от функции налогового агента при начислении и уплате НДФЛ с заработной платы своих сотрудников. Полученную выручку можно сократить на сумму собственных расходов, определенных по налоговым нормам гл. 25 НК РФ.

Есть еще одно удобство для налогоплательщика. Сроки перечисления единого налога те же, что и сроки сдачи налоговой декларации. За неподачу налоговых отчетов и просрочку уплаты налога предусмотрены штрафные санкции.

ЕСХН: как применять и отчитываться в 2021 году

Единый сельскохозяйственный налог (ЕСХН) — система налогообложения для организаций и предпринимателей сферы сельского хозяйства. Ей посвящена глава 26.1 Налогового кодекса. Система введена для облегчения налоговой нагрузки и является добровольным выбором субъектов сельского хозяйства.

Кто может применять

Налоговая система разработана для сельскохозяйственных производителей. Таковыми могут считаться:

- Организации и предприниматели, удовлетворяющие условиям:

- они производят, осуществляют переработку (первичную и последующую) и реализацию сельскохозяйственной продукции (если организация самостоятельно не производит продукцию сельского хозяйства, а лишь занимается ее переработкой и реализацией, то на ЕСХН она перейти не может);

- в году, который предшествует переходу на ЕСХН, доля доходов от реализации такой продукции в общем доходе должна составлять не менее 70%.

- Организации и предприниматели, оказывающие вспомогательные услуги в области сельского хозяйства (по ОКВЭД). Доля дохода от оказания этих услуг должна составлять не менее 70% в общем объеме дохода. К вспомогательным сельскохозяйственным услугам относится:

- в части растениеводства — подготовка полей, посев, возделывание, выращивание, опрыскивание, обрезка, уборка урожая и так далее;

- в области животноводства — выпас, обследование, перегонка, содержание сельскохозяйственных животных и уход за ними.

- Сельскохозяйственные кооперативы Это перерабатывающие, торговые, снабженческие, садовнические, огороднические, животноводческие потребительские кооперативы с долей доходов от этих видов деятельности не менее 70%.

- Субъекты рыбного хозяйства:

- градо- и поселкообразующие рыбохозяйственные организации;

- производственные кооперативы рыбохозяйственной сферы;

- рыбохозяйственные предприятия и ИП (к этой категории сельхозпроизводителей предъявляются особые требования).

Субъекты хозяйственной деятельности не могут применять ЕСХН, если они:

- производят подакцизную продукцию;

- осуществляют деятельность по организации азартных игр;

- являются казенными, бюджетными или автономными учреждениями.

Перечень продукции, которая в целях применения ЕСХН относится к сельскохозяйственной, утвержден постановлением Правительства РФ от 25 июля 2006 года № 458.

Что заменяет

В следующей таблице мы перечислили, какие налоги заменяются ЕСХН для организаций и предпринимателей.

Таблица 1. Какие налоги заменяет ЕСХН

Налог

Комментарий

Для организаций

Для предпринимателей

Будучи освобождены от указанных в таблице налогов, субъекты на ЕСХН продолжают исполнять роль налоговых агентов. В частности, они уплачивают НДФЛ за своих сотрудников.

Как перейти

Основным критерием возможности перехода на ЕСХН служит отнесение субъекта к сельскохозяйственным товаропроизводителям с долей дохода от этой деятельности не менее 70% в общем объеме дохода. Никаких других условий, в том числе по объему выручки или численности работников, не установлено.

Для перехода на ЕСХН в налоговый орган по месту нахождения или по месту жительства подается уведомление. Сделать это нужно до 31 декабря года, предшествующего началу применения режима. Вновь зарегистрированные субъекты могут подать уведомление о переходе на ЕСХН в течение 30 дней с даты постановки на учет. Если в установленные законом сроки уведомление не подано, применять ЕСХН субъект не может.

Если же субъект подал уведомление и стал плательщиком ЕСХН, к нему применяются следующие правила:

- Отказаться от режима, то есть перейти на другую налоговую систему, он не сможет до окончания года. Чтобы сменить режим, нужно будет подать в ИФНС уведомление не позднее 15 января.

- Если по окончании года субъект перестает соответствовать условиям, позволяющим ему применять ЕСХН, то право на эту систему он теряет с начала года, в котором это произошло.

- Утративший право на ЕСХН налогоплательщик должен самостоятельно сообщить в ИФНС о том, что переходит на иной налоговый режим. Это нужно сделать в течение 15 дней по истечении налогового периода.

- Вернуться к применению ЕСХН можно будет не раньше, чем через год после того, как право на него было утеряно.

Как исчислить налог

Объектом обложения ЕСХН является разница между доходами и расходами. Что именно включается в доходы и расходы, определено в статье 346.5 НК РФ. Доходы учитываются кассовым методом, то есть признаются на день поступления. Расходы — после их фактической оплаты. Доходы и расходы суммируются с начала года нарастающим итогом.

Если в предыдущих налоговых периодах субъект получил убыток, он может на его сумму уменьшить налоговую базу. Убыток можно переносить на будущие периоды в течение 10 лет.

Когда налоговая база исчислена, к ней применяется налоговая ставка 6%.

Уплата налога

Налоговым периодом по ЕСХН является календарный год, отчетным — полугодие. По итогам полугодия налогоплательщики должны рассчитать сумму авансового платежа. Уплачивается аванс в течение 25 дней после окончания отчетного периода, то есть до 25 июля. По окончании года рассчитывается итоговая сумма ЕСХН. Уплатить ее нужно не позднее 31 марта года, следующего за отчетным.

Декларация по ЕСХН

Один раз в год плательщики подают декларацию по ЕСХН в ИФНС по месту регистрации организации или месту жительства ИП. Срок подачи — до 31 марта года, следующего за отчетным. При прекращении деятельности в качестве сельхозпроизводителя декларация подается субъектом не позже 25 числа следующего месяца.

Форма декларации и порядок ее заполнения утверждены Приказом ФНС от 28.07.2014 № ММВ-7-3/384@ (в ред. приказа ФНС от 01.02.2016 № ММВ-7-3/51@). Отчет состоит из титульного листа и 4-х разделов:

- Раздел 1. Указывается сумма аванса по ЕСХН, а также сумма налога к доплате либо к уменьшению, рассчитанная по итогам года.

- Раздел 2. Приводится расчет налога.

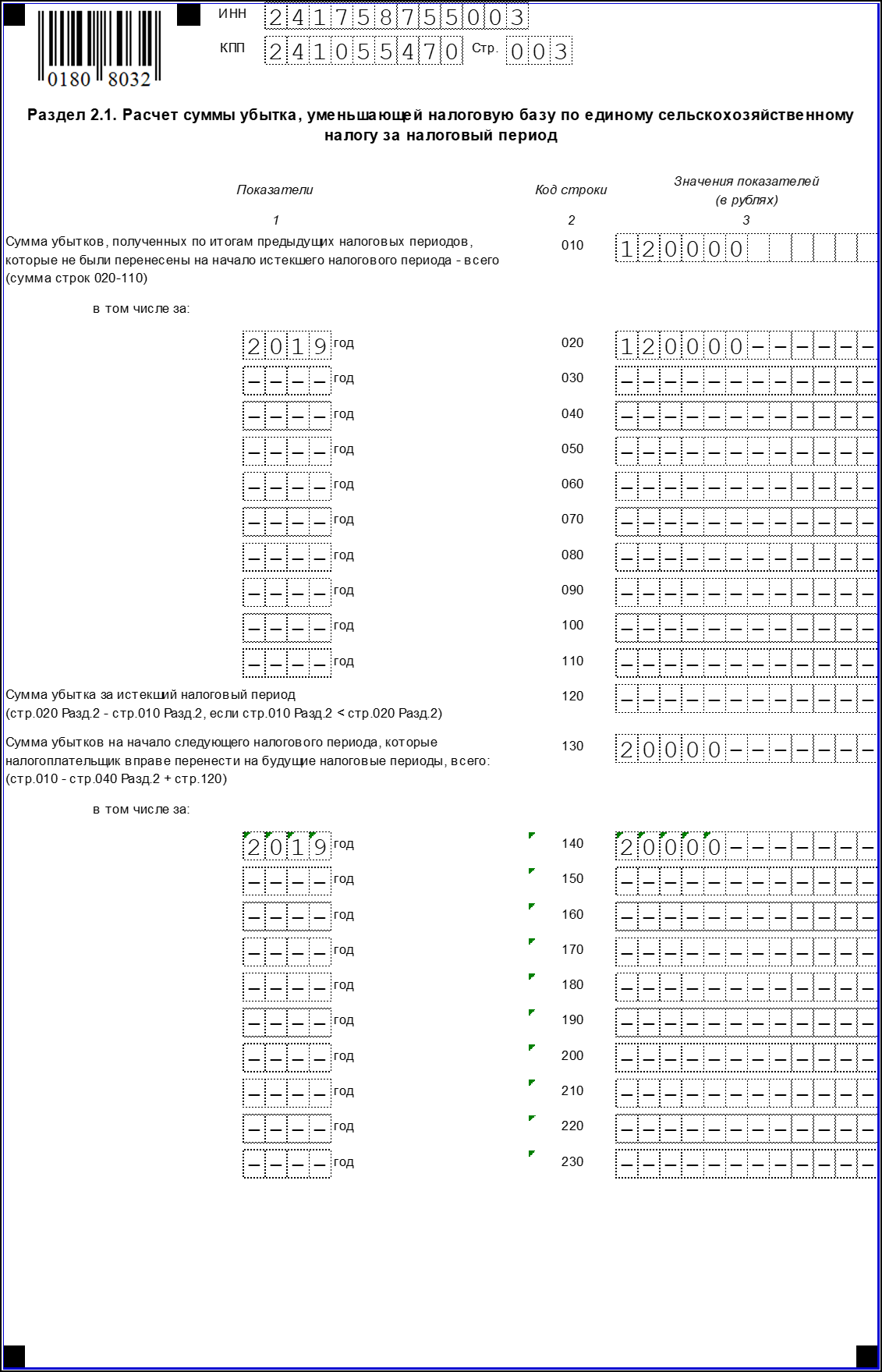

- Раздел 2.1. Приводится сумма убытка за предыдущие периоды.

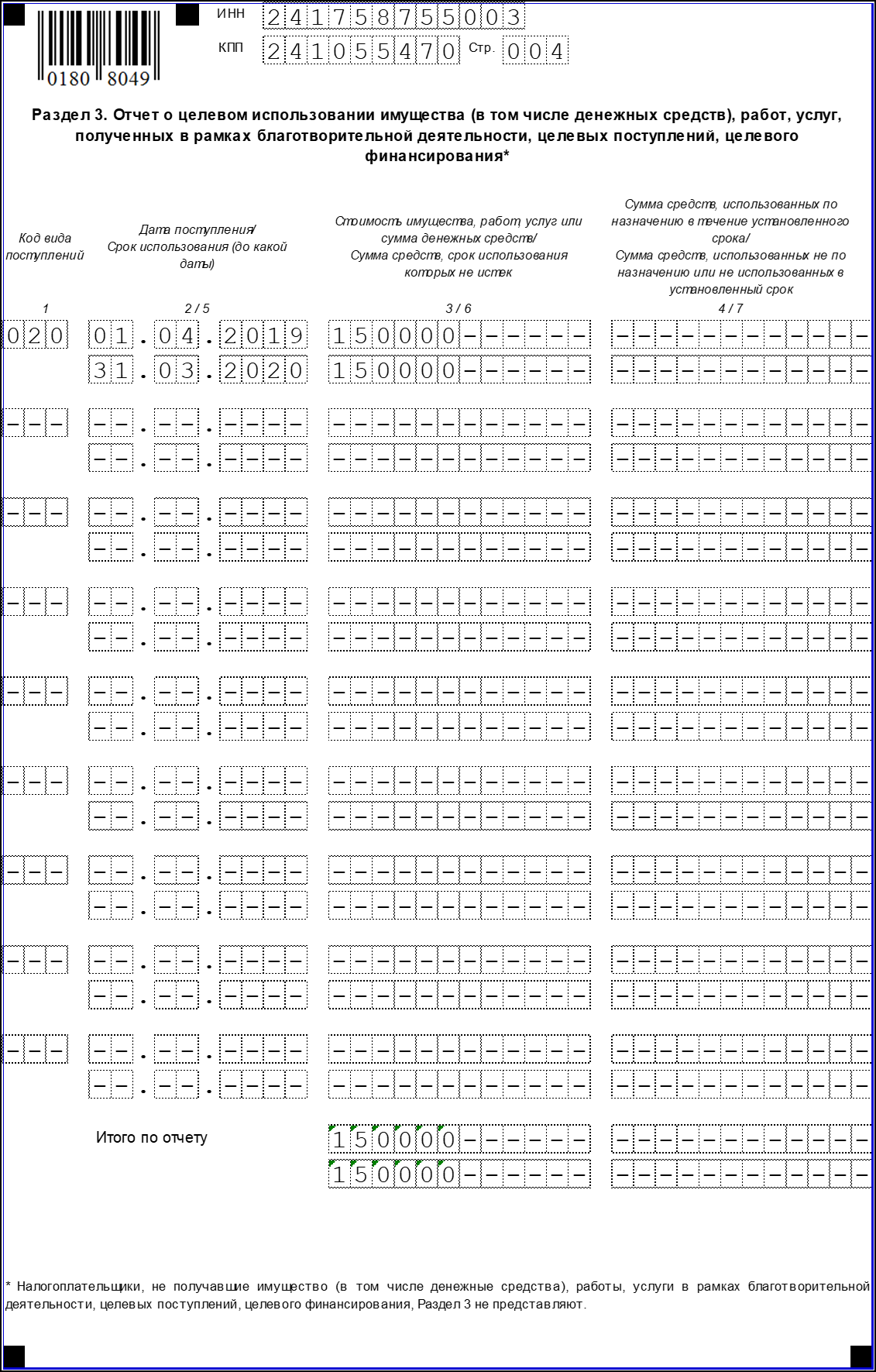

- Раздел 3. Отчет о целевом использовании имущества, полученного в рамках благотворительной деятельности, целевого финансирования либо целевых поступлений. Если налогоплательщик в отчетном году не получал такого имущества, в том числе денежных средств, то этот раздел не заполняет.

Титульный лист

Титульный лист

Общие правила заполнения

При заполнении декларации по ЕСХН следует придерживаться таких правил:

- Все листы начиная с титульного, должны быть пронумерованы.

- На каждом листе должны быть указаны ИНН и КПП.

- В каждом поле указывается один показатель. Если его нет, ставится прочерк.

- При ручном заполнении позволено использовать синие, черные и фиолетовые чернила. Следует использовать только заглавные буквы.

- При заполнении на компьютере применяется шрифт Courier New 16 — 18 пунктов.

- Все суммы указываются в рублях, копейки отбрасываются (до 50 к.) либо округляются до полного рубля (более 50 к.).

- Исправления ошибок в декларации не допускается.

- При распечатывании каждая страница должна располагаться на отдельном листе.

- Степлером документы лучше не скреплять.

Особенности декларации по ЕСХН

В следующей таблице собраны правила и особенности заполнения отчета.

Таблица 2. Особенности заполнения разделов декларации по ЕСХН

Строка / Графа

Что указывать

Титульный лист

Раздел 1

Раздел 2

Раздел 2.1

Раздел 3

Санкции

Если не подать декларацию по ЕСХН в срок, может быть наложен штраф по статье 119 НК РФ в размере 5%-30% от неуплаченной суммы за каждый полный или неполный месяц просрочки. Минимальная сумма штрафа — 1 тыс. рублей.

За неуплату налога грозит наказание по статье 122 НК РФ. Это штраф в размере 20%-40% от суммы неуплаченного налога.

Образец заполнения декларации ЕСХН

Титульный лист  Раздел 1 и 2

Раздел 1 и 2  Раздел 2.1

Раздел 2.1  Раздел 3

Раздел 3

ЕСХН какие налоги заменяет?

Для тех компании и предпринимателей, которые выбрали в качестве основной своей деятельности сельскохозяйственное производство, законодательством РФ предусмотрен специальный Единый сельскохозяйственный налог (ЕСХН).

Единый сельхоз налог: кто может его применять

По закону, применять сельскохозяйственный налог могут ИП и организации, которые занимаются выполнением сельскохозяйственных работ, изготовлением, переработкой и продажей с/х продукции. К сельхозпродукции в данном случае относится продукция сельского и лесного хозяйства, растениеводство, животноводство. Сюда же включается деятельность по промышленному выращиванию и размножению рыб и других биологических ресурсов, как морских, так и речных, прудовых.

Как перейти на сельскохозяйственный налог: требования закона

Перейти на сельскохозяйственный налог не трудно: это происходит на основе добровольного волеизъявления. Для этого достаточно подать в налоговую службу уведомление заданного образца (Форма 26.1-1).

Сделать это можно как в момент постановки предприятия или ИП на государственный налоговый учет, так и в процессе дальнейшей работы. Важным условием является то, что перейти на ЕСХВ с другого налогового режима бизнесмены смогут только с начала следующего календарного года.

История. До 2013 года переход на ЕСХН носил заявительный характер, то есть после обращения предпринимателя или организации в налоговую службу с желанием применять ЕСХН, специалисты налоговой некоторое время рассматривали заявление и по результатам рассмотрения выносили решении о том, имеет ли право тот или иной заявитель применять сельскохозяйственный налог.

Размер налоговой ставки на ЕСХН

ИП и организации, применяющие с/х налог, используют ставку в 6% от дохода, уменьшенного на затраты, произведенные в рамках сельскохозяйственной коммерческой деятельности. Все расходы для снижения налогооблагаемой базы нужно подтверждать документально (чеками, квитанциями, договорами и т.д.).

Условия применения ЕСХН

Единый сельскохозяйственный налог, как и почти все другие виды налогов, требует соблюдения ряда параметров. В частности:

- для того, чтобы право на использование ЕСХВ не было утрачено, нужно, чтобы доля прибыли от вышеуказанной деятельности составляла не менее 70 % от общего дохода предприятия или ИП. Если в каком-либо периоде прибыль от сельскохозяйственных работ отсутствует, налоговая служба может отказать в применении сельхоз налога;

- если предприятие или ИП заняты в рыбном хозяйствовании, то они должны соответствовать следующим условиям:

- доля дохода от рыбного промысла, выращивания, доращивания, размножения рыб и реализации рыбной продукции должна быть не меньше 70% от общего объема прибыли;

- рыболовная деятельность должна осуществляться только на тех судах, которые принадлежат организации или ИП по договорам фрехтования или на правах собственности;

- численность наемного персонала должна быть не выше 300 человек.

Когда нельзя использовать ЕСХН

Для ЕСХН предусмотрены некоторые ограничения, обозначенные в Налоговом кодексе РФ. В частности, единым сельхоз налогом не могут пользоваться:

- ИП и организации, которые производят подакцизные товары и при этом заняты в игорном бизнесе;

- предприятия и ИП не производящие сельскохозяйственную продукцию, а делающие только ее переработку (первичную и последующую).

Помимо этих двух пунктов, применять ЕСХН не имеют права автономные, государственные и бюджетные учреждения.

Преимущества и недостатки ЕСХН

Применение единого сельскохозяйственного налога имеет свои плюсы:

- юридические лица освобождаются от уплаты целого ряда налогов, в т.ч. НДС, налога на прибыль, налога на имущество и т.д.;

- индивидуальные предприниматели на ЕСХН могут не платить НДФЛ (но только в тех случаях, когда нет доходов, подходящих под обложение по специальным ставкам) и налог на имущество физических лиц по тому имуществу, которое используется для коммерческой деятельности;

- возможность совмещения ЕСХН с другими налоговыми режимами: ЕНВД (для юридических лиц) и ЕНВД и ПНС (для ИП). При совмещении налоговых систем нужно вести по ним раздельный бухгалтерский и налоговый учет;

- отсутствие необходимости выплаты минимального налога при убытках, а также возможность перенесения допущенных убытков на будущие налоговые периоды;

- переход на ЕСХН носит уведомительный характер.

Кроме того, важнейшей положительной стороной ЕСХН является простое ведение учета и отчетности, а также двухразовая оплата налога по результатам годового налогового периода (в середине и конце года) и единоразовая сдача отчетности.

Одновременно с этим есть у сельхозналога и некоторые минусы:

- доля доходности от деятельности, связанной с сельскохозяйственными работами, должна быть не ниже 70% от общего объема прибыли;

- список расходов, которые могут снизить налоговую базу меньше, чем на общей системе налогообложения;

- кассовый метод признания доходов;

- отсутствие возможности делать вычет НДС с приобретаемых товаров, что, в свою очередь, приводит к увеличению затрат.

Сроки оплаты ЕСХН

Оплачивать сельскохозяйственный налог необходимо дважды в год:

- не позже 25 июля по итогам первого отчетного периода (полугодия) – здесь надо выплачивать авансовый платеж;

- не позже 31 марта следующего за отчетным года, по итогам годового налогового периода – с учетом произведенного ранее авансового платежа.

Отчетность по сельскохозяйственному налогу

ИП и организации, применяющие ЕСХН, должны сдавать налоговую декларацию единожды в год. Предприятия должны предоставлять ее в налоговые органы не позднее 31 марта. Индивидуальные предприниматели — до конца апреля. Если коммерческая деятельность, подпадающая под данный налог, прекращается в середине года, то декларацию надо подавать в следующем месяце до 25 числа включительно.

Налоговый учет при сельскохозяйственной налоге: основные правила

При ЕСХН индивидуальные предприниматели обязаны вести Книгу учета доходов и расходов (КУДиР) по строго утвержденной форме. Главными принципами при ее ведении являются:

- необходимость подтверждения доходов кассовым методом;

- необходимость подтверждения расходов. Список расходов, которые могут служить основанием для уменьшения налогоисчисляемой базы, подробно прописан в НК РФ.

Внимание! На ЕСХН убытки, понесенные в прошлых налоговых периодах, могут быть перенесены на будущие периоды, но не далее чем на 10 лет вперед и только в той последовательности, в которой они были получены.

Юридические лица, находящиеся на ЕСХН, для правильного ведения налогового учета обязательно должны пользоваться бухгалтерским учетом.

Единый сельскохозяйственный налог (ЕСХН) в 2021 году

Деятельность по изготовлению сельскохозяйственной продукции в России на сегодняшний день облагается двумя основными формами налогового исчисления: общей и специальной. Специальная форма налогообложения – он же единый сельскохозяйственный налог (ЕСХН действует исключительно в рамках данной отрасли. В данной статье мы разберем главные особенности его использования: кто может использовать ЕСХН? Чем качественно отличается данная форма от общего способа уплаты налоговых сборов? Как соотносится сельскохозяйственный налог с другими режимами?

Деятельность по изготовлению сельскохозяйственной продукции в России на сегодняшний день облагается двумя основными формами налогового исчисления: общей и специальной. Специальная форма налогообложения – он же единый сельскохозяйственный налог (ЕСХН действует исключительно в рамках данной отрасли. В данной статье мы разберем главные особенности его использования: кто может использовать ЕСХН? Чем качественно отличается данная форма от общего способа уплаты налоговых сборов? Как соотносится сельскохозяйственный налог с другими режимами?

Какие преимущества перехода на ЕСХН в 2021 году

Единый сельскохозяйственный налог (ЕСХН) – это популярная в 2021 году форма налогообложения, которая была разработана и внедрена в отрасль деятельности организаций и частных предприятий, производящих сельхозпродукцию и принадлежащих к сфере растение- и животноводства, сельского и лесного хозяйства. При этом, переходить на ЕСХН имеют возможность лишь те компании, чей совокупный доход от перечисленных выше отраслей деятельности составляет не меньше 70%.

Главные преимущества сельхозналога, который заменяет основные налоги – единым платежом, заключаются в следующем:

согласно Ст. 346 Налогового кодекса РФ, индивидуальные предприниматели не должны уплачивать НДФЛ, а также налог на имущество физлиц;

юридические лица не платят налог на прибыль и на имущество компании;

и юрлицам, и ИП не нужно уплачивать НДС (за исключением – экспортного);

единый сельхозналог предполагает упрощенную систему бухгалтерского учета;

переходить на ЕСХН можно абсолютно добровольно, точно так же, как и, при потребности, сменить форму налогообложения.

Кто является плательщиком сельхозналога

Использовать форму единого сельхозналога имеют право компании и частные предприниматели, получающие 70% дохода от деятельности в следующих отраслях (Ст.346 НК РФ):

производства сельскохозяйственной продукции в области растение- и животноводства;

сервиса компаний-товаропроизводителей в сфере растение- и животноводства: услуг, связанных со вспомогательной деятельностью: посева аграрных культур, ухода за садоводческими объектами, сбор урожая, организации фермерских работ и т. д.

разведения и вылова рыбы и прочих водных биоресурсов.

Важно! Предприятия, которые занимаются переработкой товаров сельскохозяйственного производства, а также их поставками, не могут быть плательщиками единого налога.

При этом, согласно Ст. 346 Налогового кодекса РФ, плательщики ЕСХН могут также потерять право применять данную форму налогообложения, если в течение календарного года не будут соответствовать признакам сельхозпроизводителя. По законодательному регламенту, они могут снова быть переведены на общую систему налогообложения.

Кто освобождается от налога

Исходя из действия ЕСХН, от уплаты налога на прибыль, имущество, НДФЛ освобождаются юридические лица и индивидуальные предприниматели. Вместе с тем, действие ЕСХН предусматривает своевременную уплату единого налога, а также других сборов, согласно законодательным нормам. И ИП, и организации на ЕСХН обязуются выполнять функции налоговых агентов.

Иные льготы, которые возможны в режиме общей системе налогообложения – в ЕСХН не предусматриваются.

Налоговые ставки и сроки уплаты

Расчет единого сельскохозяйственного налога происходит с применением следующей формулы:

ЕСХН= налоговая база*6%, где под «налоговой базой» следует понимать сумму доходов от деятельности с учетом вычета всех произведенных расходов, выраженных в денежном эквиваленте;

6% – фиксированная налоговая ставка.

Важно заметить и то, что предприниматели также могут уменьшать налоговую базу в том случае, если величина их расходов будет выше доходов. Налоговая база может быть уменьшена на сумму, равнозначную величине убытков, но не больше, чем на 30%.

Когда нужно оплачивать сельхозналог?

Сроки уплаты ЕСХН определяются, исходя из установленных границ налогового и отчетного периода. Налоговым периодом в данной системе считается календарный год, в то время, как отчетным – является полугодие, то есть в календарном году сельхозпредпринимателей их будет два.

Согласно законодательству, и юридические лица, и частные предприниматели должны уплачивать аванс не позднее 25 дней по истечении отчетного периода. В календаре этот период ограничен рамками– с 1 по 25 июля.

Сбор за получение доходов на протяжении целого года рассчитывается и оплачивается по итогу завершения налогового периода, то есть – в следующем году. Крайним сроком оплаты ЕСХН в 2021 году будет 2 апреля.

Несвоевременно поданная отчетность чревата начислением штрафных санкций в размере от 5% до 30% суммы неуплаченного сбора, согласно декларации. Штраф начисляется за каждый месяц со дня просрочки подачи декларации.

Согласно Ст. 122 Налогового кодекса РФ, несвоевременно уплаченный налог влечет финансовые санкции в размере от 20% до 40% от суммы долга.

Как совмещается ЕСХН с другими налоговыми режимами

С какими формами налогообложения возможно совмещение ЕСХН?

Частные предприниматели вправе совмещать единый сельхозналог с патентной системой налогообложения (ПСН) а также с налогообложением вмененного дохода (ЕНВД). Для юридических лиц возможно совмещение исключительно с режимом последнего типа.

Совмещать ЕСХН с какими-либо другими налоговыми режимами – невозможно. На общую систему налогообложения можно лишь уйти полностью.

Важно помнить и то, что использование двух допустимых налоговых режимов на предприятии и в организации обязывает их вести налоговый учет отдельно по каждому из них.