Договор купли продажи налогообложение

Договор купли продажи налогообложение

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Департамента налоговой политики Минфина России от 1 апреля 2021 г. N 03-04-05/23715 О налогообложении доходов физических лиц от продажи имущества

Департамент налоговой политики рассмотрел обращение по вопросу налогообложения доходов физических лиц от продажи имущества и в соответствии со статьей 34 2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

Подпунктом 2 пункта 1 статьи 228 Кодекса предусмотрено, что физические лица производят исчисление и уплату налога на доходы физических лиц исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав, за исключением случаев, предусмотренных пунктом 17 1 статьи 217 Кодекса, когда такие доходы не подлежат налогообложению.

На основании пункта 17 1 статьи 217 Кодекса освобождаются от налогообложения доходы, получаемые физическими лицами за соответствующий налоговый период:

от продажи объектов недвижимого имущества, а также долей в указанном имуществе с учетом особенностей, установленных статьей 217 1 Кодекса;

от продажи иного имущества, находившегося в собственности налогоплательщика три года и более.

Согласно пункту 2 статьи 217 1 Кодекса, если иное не установлено статьей 217 1 Кодекса, доходы, получаемые налогоплательщиком от продажи объекта недвижимого имущества, освобождаются от налогообложения при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения объектом недвижимого имущества и более.

В соответствии с пунктом 4 статьи 217 1 Кодекса минимальный предельный срок владения объектом недвижимого имущества составляет пять лет, за исключением случаев, указанных в пункте 3 статьи 217 1 Кодекса.

Учитывая изложенное, в случае продажи имущества, находившегося в собственности налогоплательщика в течение установленного срока владения таким имуществом и более, полученный от его продажи доход освобождается от обложения налогом на доходы физических лиц.

В случае нахождения имущества в собственности налогоплательщика менее установленного срока владения таким имуществом, образуется доход, подлежащий обложению налогом на доходы физических лиц в установленном порядке.

Согласно пункту 1 статьи 210 Кодекса при определении налоговой базы по налогу на доходы физических лиц учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 Кодекса.

В то же время в соответствии с подпунктом 1 пункта 1 статьи 220 Кодекса налогоплательщик имеет право на получение имущественного налогового вычета, в частности, при продаже имущества.

В соответствии с подпунктом 1 пункта 2 статьи 220 Кодекса, устанавливающим особенности применения имущественного налогового вычета, предусмотренного подпунктом 1 пункта 1 статьи 220 Кодекса, имущественный налоговый вычет предоставляется, в частности:

в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе, находившихся в собственности налогоплательщика менее минимального предельного срока владения объектом недвижимого имущества, установленного в соответствии со статьей 217 1 Кодекса, не превышающем в целом 1 000 000 рублей;

в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи иного имущества (за исключением ценных бумаг), находившегося в собственности налогоплательщика менее трех лет, не превышающем в целом 250 000 рублей.

На основании подпункта 2 пункта 2 статьи 220 Кодекса вместо получения имущественного налогового вычета в соответствии с подпунктом 1 пункта 1 статьи 220 Кодекса налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества.

Таким образом, при продаже имущества, находившегося в собственности налогоплательщика менее установленного срока владения таким имуществом, налогообложению подлежит не полная сумма полученного дохода, а сумма дохода, уменьшенная на размер имущественного налогового вычета в соответствии с подпунктом 1 пункта 2 статьи 220 Кодекса, или на сумму фактически произведенных налогоплательщиком и документально подтвержденных расходов на приобретение этого имущества.

На основании пунктов 2 и 3 статьи 228 Кодекса налогоплательщики, указанные в пункте 1 статьи 228 Кодекса, самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном статьей 225 Кодекса, а также обязаны представить в налоговый орган по месту своего учета соответствующую налоговую декларацию.

В соответствии с пунктом 1 статьи 229 Кодекса налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Абзацем вторым пункта 4 статьи 229 Кодекса предусмотрено, что налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со статьей 217 Кодекса (за исключением доходов, указанных в пунктах 60 и 66 статьи 217 Кодекса).

Одновременно сообщаем, что в соответствии с Регламентом Минфина России, утвержденным приказом Минфина России от 14.09.2018 N 194н, в Минфине России, если законодательством не установлено иное, не рассматриваются по существу обращения по разъяснению (толкованию норм, терминов и понятий) законодательства Российской Федерации и практики его применения, по проведению экспертизы договоров, учредительных и иных документов организаций, по оценке конкретных хозяйственных ситуаций.

В этой связи, в приведенных разъяснениях изложен общий порядок налогообложения доходов физических лиц, который не учитывает конкретные обстоятельства и условия.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым агентам и налоговым органам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | В.В. Сашичев |

Обзор документа

При продаже имущества, находившегося в собственности в течение установленного срока владения и более, доход освобождается от НДФЛ.

При продаже имущества, находившегося в собственности менее установленного срока владения, НДФЛ облагается не полная сумма полученного дохода, а сумма, уменьшенная на размер имущественного налогового вычета или на расходы на приобретение этого имущества.

Декларация по НДФЛ представляется не позднее 30 апреля года, следующего за истекшим. В декларации можно не указывать доходы, не подлежащие налогообложению.

Как продать квартиру и сэкономить на налоге? Часть 2

Не всегда можно выдержать минимальный срок владения квартирой, чтобы не платить налог. Есть ли возможность при превышении срока владения квартирой не платить налог или уменьшить его размер?

Как уменьшить налог, если минимальный срок владения квартирой не соблюден?

Если срок владения квартирой составляет менее 3-х лет, то налога с продажи квартиры также можно избежать. Так, доход от реализации квартиры можно уменьшить:

- на фактические и документально подтвержденные расходы, связанные с приобретением квартиры;

- на имущественный вычет в размере 1 000 000 рублей.

Выбрать можно только один из способов (Письмо ФНС РФ от 12.02.2013 г. №ЕД-4-3/2254, п.3 ст.210 НК РФ и пп.2 п.2 ст.220 НК РФ). И продавец квартиры сам выбираем, что ему выгоднее применить.

В случае продажи в течение налогового периода нескольких квартир, имущественный вычет предоставляется по отношению к каждому объекту, но в сумме, не превышающей установленного лимита — 1 млн рублей.

А при реализации квартиры, находящегося в общей долевой либо общей совместной собственности, имущественный налоговый вычет (1 млн рублей) распределяется между совладельцами этого имущества пропорционально их доле либо по договоренности между ними (в случае реализации имущества, находящегося в общей совместной собственности).

Если выручка от продажи квартиры составила более 1 млн рублей, то полученный доход можно уменьшить на расходы на приобретение квартиры.

Последствия заниженной стоимости квартиры

Если стоимость квартиры составляет 1 млн рублей и менее, то выгодно применить имущественный вычет. В этой ситуации продавцу не нужно подтверждать документами расходы на покупку квартиры.

Зная о такой возможности, продавец по договоренности с покупателем искусственно занижают цену квартиры в договоре купли-продажи.

Если дата приобретения квартиры до 01 января 2016 г., то заниженная оценка квартиры может иметь гражданско-правовые, но не налоговые последствия. Например, в случае расторжения сделки продавец вернет покупателю сумму, указанную в договоре купли-продажи.

Если же квартира приобретена после 01 января 2016 года, заниженная стоимость квартиры не освободит продавца от налога. Исключением является не столь часто встречающаяся ситуация, когда кадастровая стоимость квартиры не определена. Тогда для расчета налога применятся договорная стоимость квартиры (п.5 ст.217.1 НК РФ).

В том случае если кадастровая стоимость квартиры определена, то цену продажи необходимо сверить с кадастровой стоимостью. Для чего это нужно сделать?

Если цена квартиры, указанная в договоре купли-продажи будет меньше, чем кадастровая стоимость квартиры, умноженная на коэффициент 0,7, то налог считается от последней величине.

Проиллюстрируем это на примерах.

ПРИМЕР № 3.

Физическим лицом продана квартира, находящаяся в собственности менее 3-х лет. Договорная стоимость квартиры — 1 млн рублей.

Кадастровая стоимость квартиры составляет 1,4 млн рублей.

Сравниваем продажную величину с кадастровой стоимостью, умноженной на коэффициент 0,7:

1 млн рублей больше 0,98 млн рублей (1,4 млн рублей х 0,7).

Физическое лицо представит в налоговую инспекцию декларацию, но суммы налога к уплате не будет. Декларацию все равно представить нужно, ведь в случае непредставления даже «нулевой» декларации физическому лицу грозит штраф — 1 000 рублей (ст.119 НК РФ).

ПРИМЕР № 4.

Физическим лицом продана квартира, находящаяся в собственности менее 3-х лет. Договорная стоимость квартиры — 1 млн рублей.

Кадастровая стоимость квартиры составляет 5 млн рублей.

Сравниваем продажную величину с кадастровой стоимостью, умноженной на коэффициент 0,7:

1 млн рублей меньше 3,5 млн рублей (5 млн рублей х 0,7).

В этом случае сумма налога к уплате составит:

(3,5 млн рублей — 1 млн рублей) х 13% = 325 000 рублей.

Физическое лицо представит в налоговую инспекцию декларацию с суммой налога к уплате.

Сразу отметим, что игнорировать такой расчет нельзя. За неполную уплату налога физическое лицо могут привлечь к ответственности и взыскать штраф в размере 20% от неуплаченной суммы (п.1 ст.122 НК РФ).

Где узнать кадастровую стоимость квартиры?

При расчете налога кадастровая стоимость квартиры берется по состоянию на 1 января года, в котором осуществлена продажа квартиры (п.5 ст.217.1 НК РФ). Если продажа квартиры состоялась в 2020 году, то и стоимость берется на 01.01.2020 года.

Сведения о кадастровой стоимости квартиры можно получить несколькими способами. Самый простой и быстрый — это на сайте Росреестра (в режиме онлайн заполняется форма, затем выдается информация по запрошенной квартире и можно открыть сведения ГКН). Можно обратиться в МФЦ лично либо направить запрос по почте.

Расходы, которые можно учесть при продаже квартиры

На практике много вопросов и споров возникает по поводу того, что можно включить в расходы на приобретение квартиры. При этом у продавца должны быть надлежащим образом оформлены все документы, подтверждающие расходы.

Перечень расходов на приобретение квартиры не произвольный, а установлен пп.4 п.3 ст.220 НК РФ. В фактические расходы на приобретение квартиры, комнаты или доли (долей) в них могут включаться следующие расходы:

- расходы на приобретение квартиры, комнаты или доли (долей) в них либо прав на квартиру, комнату или доли (долей) в них в строящемся доме;

- расходы на приобретение отделочных материалов;

- расходы на работы, связанные с отделкой квартиры, комнаты или доли (долей) в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ.

Но это не означает, что купив квартиру, можно впоследствии при ее продаже учесть расходы на отделку квартиры с учетом стоимости самих отделочных материалов.

Принятие к вычету расходов на отделку приобретенной квартиры возможно в том случае, если договор купли-продажи квартиры предусматривает приобретение квартиры без отделки (пп.5 п.3 ст.220 НК РФ).

Например, если приобретена квартира с «черновой» отделкой, то расходы, связанные с отделкой квартиры, можно учесть в уменьшение доходов от ее продажи.

При определении видов строительных отделочных работ нужно руководствоваться ОКВЭД ОК 029-2014 (КДЭС Ред. 2).

Расходы на приобретение мебели, бытовой техники даже при приобретении квартиры без отделки учесть нельзя (Письмо ФНС РФ от 28.12.2015 г. № БС-3-11/5003@).

Сроки представления декларации и уплаты налога

Срок представления декларации по форме 3-НДФЛ — не позднее 30 апреля года, следующего за годом продажи квартиры (п.3 ст.228 НК РФ, п.1 ст.229 НК РФ). Например, если квартира продана в 2020 году, то физическое лицо должно представить декларацию по форме 3-НДФЛ до 30 апреля 2021 г. В том случае, если в декларации заявлена сумма налога к уплате, ее необходимо оплатить до 15 июля 2021 года.

Скрыть факт продажи квартиры от налоговиков не получится, т.к. регистрационные действия с недвижимостью передаются в налоговую инспекцию в рамах межведомственного взаимодействия от регистрирующих органов.

Следует помнить, что как неподача декларации, так и неуплата налога, грозят физическому лицу немалыми штрафами.

Штраф за неподачу декларации зависит от срока просрочки и может составлять от 5% до 30 % от суммы заявленного налога. Минимальный штраф — 1 000 рублей.

Штраф за неуплату налога составляет 20% от неуплаченной суммы. А при умышленном уклонении от уплаты налога размер штрафа увеличится до 40% от неуплаченной суммы.

Не стоит забывать и про пени. Пени будут начисляться за каждый день просрочки уплаты налога как 1/300 ставки рефинансирования ЦБ РФ (с 27 июля 2020 года — 4,25%).

Юристы компании «РосКо» смогут грамотно и профессионально помочь в вопросах продажи недвижимости. Заполните форму, и мы оперативно проконсультируем вас по данному вопросу:

Налог с продажи квартиры: просто о сложном

Налог с продажи квартиры: просто о сложном

Налог с продажи квартиры: просто о сложном

Продав недвижимость, вы обязаны о данном факте уведомить декларацией ИФНС и заплатить, при наличии определённых обстоятельств, налоги в бюджет. Как их рассчитать, в каких ситуациях не придется платить? На эти вопросы отвечают эксперты портала Реестры России.

Определение налога

Налоговый кодекс РФ не содержит такого понятия как налог с продажи недвижимого имущества. Обязательный платеж с дохода, полученного гражданином в результате сделки с недвижимым имуществом, является налогом на доходы физических лиц, или НДФЛ, которым облагаются любые финансовые поступления у граждан, независимо от источника их происхождения.

Ставки и суммы

Продавец квартиры перечислит в бюджет 13% от своей прибыли. Закон о прогрессивном тарифе здесь не применяется.

Ставка 13% действует только для граждан РФ. Нерезиденты заплатят в бюджет 30%. Гражданство продавца не имеет значения. Например, иностранец, получивший наследство в России или россиянин, постоянно живущий в другом государстве, не являются резидентами.

В каких ситуациях не нужно платить в бюджет

Закон освобождает от уплаты в следующих случаях:

- объект приобретался до 2016 года, собственник владеет им более пяти лет;

- объект продается ниже стоимости приобретения, но не менее 70% оценки по кадастру;

- сделка совершается по цене покупки, и сумма не ниже 70% кадастровой цены.

Важно знать: сохранилось правило про трехлетний срок владения, отменяющий обязательство платить налог. Но действует оно в ограниченных случаях, для объектов, полученных:

- по наследству или договорам дарения от близких родственников;

- по договорам ренты;

- в результате приватизации;

- при продаже единственного жилья.

Во всех других ситуациях продавцы обязаны рассчитаться с бюджетом.

Есть нюансы определения периода владения. Обычно дату устанавливают по выписке ЕГРН. Этот документ сегодня заменяет Свидетельство о праве собственности. Но в ряде случаев срок определяют правила:

- дата получения собственности на наследуемое жилье определяется датой открытия дела о вступлении в права;

- если имущество получено в результате раздела, датой получения прав считается дата вступления в силу судебного решения;

- недвижимость, приобретенная через кооператив, считается собственностью после внесения первого взноса и подписания акта приема-передачи;

- для приватизированного жилья отсчет срока владения идет от даты регистрации права.

Отметим, что отсчет идет не в календарных годах, а в месяцах. Например, пятилетний срок владения наступит по истечении 60 месяцев с момента регистрации права.

Что считать доходом

Самый важный вопрос касается определения налогооблагаемой базы. Что же считать доходом продавца? Ответ на этот вопрос зависит от даты регистрации прав собственности и срока владения жильем.

Новые правила налогообложения касаются граждан, купивших квадратные метры после 1 января 2016 года. Разберем на примерах, когда не нужно рассчитывать базу для уплаты НДФЛ:

- если вы владеете квартирой 36 месяцев, получив ее по договору ренты или дарения, по наследству или в результате приватизации. Освобождается и продажа единственного жилья, которым владеют им более 3 лет;

- если недвижимость, приобретенная после 1 января 2016 года, в собственности более 60 месяцев.

Во всех других ситуациях, реализация объектов с периодом владения до 5 лет подлежит налогообложению. По новым правилам, базой для расчета выступает кадастровая цена, сниженная на 70%.

Рассчитанные показатели НДФЛ можно уменьшить на стандартный вычет в 1 миллион рублей или на сумму расходов на приобретение объекта.

Формула простая: (Доход – Расход/или Вычет) х 13% = Сумма НДФЛ

Важно знать: налог будет исчисляться с той цены, которая больше, кадастровая она или договорная.

Рассмотрим на примерах:

- В 2021 году господин Иванов продает квартиру за 5 млн. рублей. Имущество он купил два года назад за 4 млн. руб.

Кадастровая оценка объекта на 01 января 2021 года составила 7 млн. рублей.

Применяем коэффициент и рассчитываем сравнительную стоимость:

Для базы будет использована продажная стоимость, так как она выше скорректированной кадастровой. То есть, доходом продавца признают 5 млн. рублей.

Г-н Иванов предъявляет к зачету документы, подтверждающие покупку жилья, и уменьшает налог:

(5,0 – 4,0) х 13% = 130 000 рублей

Если допустить, что у продавца нет подтверждения понесенных расходов, то он сможет воспользоваться стандартным вычетом. В этом случае НДФЛ составит:

(5,0 – 1,0) х13% = 520 000 рублей

В первом примере договорная цена больше чем 70% кадастра, но бывают и другие ситуации:

- Господин Смирнов продает дом за 6 млн. руб. Кадастровая оценка 10 млн. руб.

Определяем сравнительную цену, снижая кадастровую на поправочный коэффициент:

Как видим, сравнительная кадастровая оказалась выше, чем договорная цена.

Следовательно, она и будет основой для расчета.

Расходы на строительство дома продавец не может подтвердить документально, поэтому использует стандартный вычет.

НДФЛ: (7,0 – 1,0) х13% = 780 000

Рассмотрим следующий пример:

- Госпожа Синичкина продает таунхаус, полученный год назад при разделе имущества. Так как трехлетний срок владения не наступил, придется платить налоги. Таунхаус выставлен на продажу за 20 млн. рублей при кадастровой оценке в 12 млн. руб.

Документов, подтверждающих расходы, владелица жилья представить не может.

Считаем налог с применением вычета:

(20,0 – 1,0) х13% = 2,470 млн. руб.

Вычет или расходы: что выбрать?

Налоговый Кодекс установил предельный размер вычета – 1 млн. рублей.

Этот вариант выгоден, если цена реализации слегка превышает вычет, в этом случае платеж будет минимальным. При сумме сделки менее миллиона, расчет покажет нулевые значения.

Вычет применяется и в случаях, когда продавец не может обосновать расходы.

Оплата расходов должна подтверждаться документально. Принимаются договоры купли-продажи, ипотеки, договоры на проведение ремонтных работ. В налоговую инспекцию нужно представить все чеки, платежные поручения, расписки, справки из банка об уплаченных процентах и т.п., на сумму задекларированных расходов.

Важно знать: в ИФНС представляется декларация при реализации объектов, которыми владели менее 36 или 60 месяцев. При этом не имеет значения размер исчисленного взноса. За нарушение срока сдачи (30 апреля следующего года) налогоплательщику грозит штраф.

Штраф и пени придется заплатить и за нарушение срока расчетов: перечислить деньги в налоговую нужно не позднее 15 июля.

Как платить налог на имущество при продаже недвижимости

Налог на имущество за год, в котором совершалась купля-продажа, будут платить продавец и покупатель. Первый заплатит за период, в котором он владел имуществом. Например, сделка состоялась 30 апреля, эта дата зафиксирована в выписке ЕГРН. Следовательно, бывший владелец заплатит налоги за 4 месяца, а новый собственник – за 8.

Резюмируя всё вышесказанное:

- продажа недвижимости, купленной или полученной до 2016 года, не потребует уплаты налога в бюджет. Здесь действует правило владения объектом свыше 5-ти лет;

- освобождаются от платежа сделки с имуществом, которым владеют 3 года, если оно получено в дар, в наследство, по приватизации;

- прочая продажа объектов находящихся в собственности менее 5-ти лет облагается по ставке 13% для граждан РФ и по ставке 30% для нерезидентов. Основой для расчета выступает оценка по кадастру. Налогоплательщик может уменьшить сумму, использовав фиксированный вычет в 1 млн. рублей или предъявив к зачету понесенные расходы на приобретение данного объекта.

Наши рекомендации: перед продажей квартиры ознакомьтесь с новыми правилами налогообложения. Если имущество приобреталось позднее 2016 года, уточните кадастровую стоимость у нас на сайте или сайте Росреестра и заранее рассчитайте налоги.

Продажа имущества без налога и декларации: новые условия с 2021 года

Для сделок с 2021 года действуют новые условия декларирования доходов. Теперь не нужно подавать декларацию даже при продаже раньше минимального срока владения — но только если доход не превышает вычет без подтверждения.

Давно пора было отменить это правило: и так очевидно, что при продаже имущества дешевле 1 млн или 250 тысяч рублей налога не будет независимо от подтверждения расходов. А вот декларацию подавать приходилось, и проверять ее — тоже. Лишние хлопоты для налогоплательщиков и работа для инспекторов. Зато была возможность начислять штрафы.

Вот кого касаются изменения и как это поможет избежать лишних расходов.

Кого это касается

Изменения касаются тех, кто:

- Продает имущество раньше минимального срока владения — это 3 или 5 лет для недвижимости и 3 года для других вещей, например машин.

- Получает за это не больше 1 000 000 Р при продаже недвижимости и 250 000 Р при сделке с другим имуществом. Лимит относится к каждому календарному году, а не к одной сделке.

Источник: Федеральный закон от 02.07.2021 № 305-ФЗ

Как было раньше

При продаже имущества до истечения минимального срока владения нужно было платить налог и сдавать декларацию. Продали квартиру через год после покупки — отчитайтесь перед государством. Продали машину через два года после приобретения — аналогично.

Даже если ничего не заработали, продавали подарок или сумма сделки составила 10 000 Р — все равно нужно было сообщить об этом налоговой. Если не сообщили, а она узнала о сделке — получите штраф, минимум 1000 Р .

При этом надо было еще разобраться, как заполнить декларацию. А если не разобрались сами — заплатите тем, кто разбирается, это еще 1000—2000 Р .

Налога при этом могло не быть. А декларацию требовали.

Как победить выгорание

Как можно уменьшить налог при продаже имущества

При продаже имущества можно использовать вычеты, которые уменьшают доходы и позволяют сэкономить на НДФЛ.

Виды вычетов на выбор:

- В размере своих расходов на покупку имущества.

- В размере расходов дарителя или наследодателя на покупку имущества.

- В сумме 1 000 000 Р для жилья и 250 000 Р для другого имущества — без подтверждения расходов.

То есть любой человек может получить вычет, даже если у него не было документов о расходах или расходы были меньше вычета без подтверждения. Для этого ничего не нужно делать — только указать сумму в декларации. НДФЛ начисляется на разницу между доходом и вычетом.

Пример с расходами. Сергей купил новостройку за 2 000 000 Р , а после сдачи дома продал ее за 2 500 000 Р . Он вычтет из дохода свои расходы и заплатит НДФЛ с 500 000 Р — 65 000 Р .

Пример без расходов, но с налогом. Игорь унаследовал комнату в коммуналке от бабушки. Бабушка в свое время получила ее в наследство от дедушки — документов о покупке нет. Спустя год Игорь решил продать комнату за 1 200 000 Р . Свой доход он уменьшит на 1 000 000 Р — это вычет без подтверждения, для всех. НДФЛ придется заплатить с 200 000 Р , он составит 26 000 Р .

Пример без расходов и налога. Светлана закончила автошколу, и отец подарил ей недорогую машину, чтобы учиться ездить, — за 250 000 Р . Через год она продала ее за 220 000 Р . Светлана могла бы принять к вычету расходы отца, но тот в свое время купил автомобиль за 180 000 Р и своими руками восстановил его. Светлане невыгодно вычитать из дохода расходы отца, потому что они меньше вычета без подтверждения. Она может уменьшить доход на сумму до 250 000 Р — даже без документов. И НДФЛ не заплатит.

Во всех этих случаях по сделкам до 2021 года продавцы были обязаны подавать декларации.

Что изменилось

Для сделок начиная с 2021 года при продаже имущества за сумму, которая меньше вычета по умолчанию, декларация не нужна.

Если квартира или земельный участок продается меньше чем за 1 млн рублей и налога нет — декларацию можно не подавать.

Если машина или гараж проданы менее чем за 250 тысяч рублей — отчитываться тоже не придется. И штрафа из-за декларации в этих случаях не будет.

При этом нужно учитывать кадастровую стоимость недвижимости. Если доход от продажи меньше, доходом считается не сумма продажи, а 70% от кадастровой стоимости. То есть нельзя продать квартиру за 900 тысяч по документам, если кадастровая стоимость составляет 2,5 млн рублей. Доходом все равно посчитают 1,75 млн — и придется подавать декларацию и платить НДФЛ.

Если продано несколько объектов

Вычет по умолчанию — то есть без подтверждения документами — действует на все доходы за год в совокупности, а не на каждый объект. Если продано два земельных участка по 600 000 Р , вычет для них составит максимум 1 000 000 Р на оба, а не по каждому.

Так же и с автомобилями: если продать две машины — за 250 000 и за 300 000 Р , то вычет без документов можно использовать для одной из них или поделить между двумя. А вот полностью применить к каждой не получится.

Поэтому при продаже нескольких объектов дороже суммы вычета можно не декларировать какой-то один. А другой указать в декларации — и применить к нему вычет в размере произведенных расходов на покупку.

Что с этим делать

Если в 2021 году продадите имущество за сумму, которая меньше вычета по умолчанию, в 2022 можете не подавать декларацию. Наконец решится проблема незадекларированных продаж Айфонов, диванов и старых машин. Налога с них все равно не было, а штраф грозил.

Но если в 2021 году будут другие сделки или доходы, например продажа квартиры дороже 1 млн рублей или машины дороже 250 тысяч рублей, то доход нужно задекларировать, даже если расходы выше и налога нет.

Не перепутайте: если продаете гараж или машину без прибыли, но сумма продажи больше вычета без документов, обязательно отчитайтесь.

Возможно, в следующем году налоговая пришлет письмо с вопросом, чего это вы не декларируете доход. Тогда нужно просто ответить, что сумма сделки меньше вычета. Это можно сделать через личный кабинет.

Налог с продажи недвижимости в 2021 — 2022 году

Какой налог с продажи недвижимости в 2021 — 2022 году? Правда ли, что в 2020 году отменили срок владения недвижимостью 5 лет? Как рассчитать налог с продажи недвижимости?

С каждым годом в нашей стране постоянно что-то меняется, появляются новые законы, поправки и так далее. Правительство постоянно экспериментирует. В итоге в 2020 году есть нововведения, которые отменяют прежние правила уплаты НДФЛ введенные в 2016 году. Что предстоит продавцу и сколько нужно платить при продаже квартиры, загородного дома или земельного участка в 2021 году.

Налог на доход (НДФЛ)

Сразу оговорим, что физические лица обязательно платят налог на доход. То есть, если квартира была куплена за 3 млн. руб, а продается за 5 млн. руб, то доход продавца составляет 2 млн. руб. Непосредственно с этой суммы и предстоит уплатить налог НДФЛ (налог на доход физических лиц) 13%.

Обратный пример: если некто купил дом за 15 млн. рублей, а через 2 года этот некто решил дом продать за ту же цену (15 млн. рублей) налог на доход платить не придется, при такой сделке — дохода не возникает.

Если нет документа подтверждающего покупку недвижимости (договор купли-продажи не выдается при получении наследства, оформлении дарственной) и стоимость объекта неизвестна (получен безвозмездно: приватизация, дарственная), собственник может воспользоваться правом на получение имущественного налогового вычета при продаже недвижимости (1 млн. рублей).

К примеру, была подарена квартира. Через год новый собственник продает ее за 20 млн. рублей. Доход — 20 млн. рублей. Сумму дохода можно уменьшить на 1 млн. рублей благодаря имущественному вычету. Итого доход 19 млн. Именно с этой суммы и будет рассчитан налог НДФЛ 13%

Минимальный срок владения недвижимым имуществом

В России есть термин «минимальный срок владения недвижимым имуществом» в период которого при продаже недвижимости, необходимо будет уплатить налог НДФЛ 13%.

До 2016 года минимальный срок владения недвижимым имуществом составлял 3 года. На сегодняшний день, согласно основанию п. 17.1 ст. 217 НК РФ, п. 4 ст. 229 НК РФ от 14 января 2015 № 03-04-05/146 срок минимального владения увеличен и составляет 5 лет с момента оформления недвижимости в собственность, либо полной оплаты по ДДУ.

Каков же минимальный срок владения недвижимостью с 2020 году (чтобы при продаже недвижимости не платить налог)?

Для недвижимости, купленной до 01.01.2016, срок минимального владения составляет 3 года.

Если Вы приобрели недвижимость до 01.01.2016 года, то при продаже этого объекта недвижимости в 2020 году Вы освобождаетесь от уплаты налога. Стоить отметить, что не имеет значения каким путем была получена недвижимость — будь то дарение, приватизация, договор купли-продажи (купчая), наследство — налог НДФЛ не платим!

Для недвижимости, купленной после 01.01.2016, срок минимального владения составляет 5 лет.

Если Вы приобрели недвижимость после 01.01.2016 года, и срок владения меньше пяти лет (а в 2020 году срок владения все еще меньше 5 лет), то придется заплатить налог НДФЛ 13%. Также не забываем обратить внимание на начало статьи, где указано, что НДФЛ — это именно налог на доход. Проверьте, возможно в Вашем случае доход и не возник.

Как законно не платить налог с продажи недвижимости в 2021 и 2022 году?

Есть ряд исключений, дополненный в 2020 году. Эти исключения могут законно освободить от 5-летнего минимального срока. Ознакомьтесь, возможно, этот как раз Ваш случай:

- Правило «единственной недвижимости». При продаже единственной жилой недвижимости для собственника (начиная с 2020 года) будет действовать особый минимальный срок — 3 года владения. Правило коснется только продажи ЕДИНСТВЕННОГО жилья. Недвижимость считается «единственной» если у собственника она одна, и сохраняет статус «единственной» в течении 90 дней после покупки второго объекта недвижимости.

Пример: 01.01.2017 была куплена квартира1, 01.01.2020 куплена квартира2, продать квартиру1 без уплаты НДФЛ можно в течении 90 дней от дня приобретения квартиры2, то есть до 01.03.2020 квартиру1 можно продать без уплаты НДФЛ

- Недвижимость, полученная от близких родственников путем дарения или вступления в наследство, может быть продана после 3 лет владения (без уплаты налога НДФЛ).

Близкие родственники — это кровные родственники: родители, дети, братья, сестры, внуки (супруги не являются «близкими» родственниками).

- Приватизация. Квартира, полученная в собственность путем приватизации, может быть продана 3 года спустя, без уплаты владельцем налога НДФЛ.

- Недвижимость, полученная по договору пожизненного содержания с иждивением, может быть продана владельцем без уплаты НДФЛ спустя 3 года минимального владения.

Что касается ДДУ и нового Ф3 374?

Полная оплата недвижимости по ДДУ, также начинает отсчет срока минимального владения недвижимостью. Это принято Федеральным законом от 23 ноября 2020 года N 374-ФЗ, долгожданная поправка к статье 217.1 п.2 Налогового кодекса Российской федерации о минимальном сроке владения для квартир, купленных по Договору Долевого Участия.

К примеру, в марте 2016 году я купил по ДДУ квартиру на котловане в новостройке. Документы о праве собственности я получил только в 2020 году. В апреле 2021 года я продаю квартиру за любую сумму без налога. Так, как согласно 374-ФЗ, я полностью выдержал безналоговый период в 5 лет.

С какой суммы платится налог НДФЛ при продаже недвижимости?

Если же собственник владеет недвижимостью менее минимального установленного законом срока и доход при продаже образовывается (например, покупал дом за 10 млн, продает за 12 млн), то придется заплатить налог НДФЛ.

При продаже недвижимости, купленной после 01.01.2016 года, налог НДФЛ составит 13% от суммы договора купли-продажи или 70% от кадастровой стоимости объекта недвижимости. Налог будет начислен на большую стоимость. Узнать кадастровую стоимость и рассчитать налог можно на сайте ЛИВЛА в разделе КАДАСТР.

К примеру, Я продаю дом, который построил в 2019 году за 20 млн. рублей. В Договоре купли-продажи мы указываем сумму 20 млн. рублей, а кадастровая стоимость объекта недвижимости, согласно Росреестру — 40 млн. рублей. НДФЛ будет начислен из расчета 70% от кадастровой стоимости, так как она выше суммы указанной в ДКП.

Налог с продажи квартиры: кто может не платить НДФЛ при продаже недвижимости

Законодательство обязывает граждан платить налог с дохода от любого проданного объекта недвижимости. Это касается и граждан пенсионного возраста. Всегда ли продажа недвижимости облагается налогом, как правильно рассчитать НДФЛ и уплатить — расскажем в статье.

Правила уплаты налога при продаже квартиры

При продаже имущества владелец получает доход, а значит обязуется заплатить НДФЛ — 13%. Если объект недвижимости находился в собственности в течение минимального срока пользования или более, владелец освобождается от уплаты налога.

Минимальный срок владения квартирой

Минимальный срок владения — это определенный срок, после которого владелец имеет право продать имущество без уплаты подоходного налога и заполнения декларации. Даже если на сделке удастся заработать миллион рублей (любую сумму), государство не предъявит претензий.

Срок владения квартирой начинает исчисляться с момента регистрации права собственности в Росреестре. Для унаследованных квартир — с момента смерти наследодателя. А для квартир, полученных по программе реновации, срок будет считаться со времени регистрации предыдущей квартирой.

Если недвижимость реализуется раньше окончания минимального периода, то собственник должен предоставить налоговой отчет, даже если воспользовался льготами и НДФЛ равен нулю.

Изменения в 2020 году

В 2020 году для некоторой недвижимости, которую можно продать без налога, минимальный срок владения сократили с пяти до трех лет. Это имеет отношение к квартирам:

- купленным до 1 января 2016 года;

- унаследованным;

- приватизированным;

- подаренным близким родственником;

- единственным в собственности (т.е. других квартир у владельца нет).

В остальных ситуациях минимальный срок владения 5 лет.

Расчет налога с продажи квартиры

Налог от продажи квартиры рассчитывается следующим образом:

- Нужно понять, с какой суммы будет взиматься налог. Определяется кадастровая стоимость квартиры (ее можно посмотреть на сайте Росреестра) и эта сумма умножается на коэффициент 0.7.

- Сравнить официальную стоимость с той, которая прописана в договоре с покупателем. Налог платится с наибольшей суммы.

- Использовать вычеты, если собственник имеет на них право.

- От оставшейся суммы вычесть 13% — это и есть налог с продажи квартиры, который будет перечислен в казну государства.

Пример расчета

Предположим, собственник продавал квартиру в 2018 году за 2 600 000 рублей. Кадастровая стоимость недвижимости равняется 4 000 000 рублей на период 1 января того же года. Налоговая служба возьмет ее в расчет и умножит на 0,7. Получится 2 млн 800 тыс. Этот показатель превышает сумму, указанную в договоре, значит НДФЛ будет рассчитываться с этой суммы. Затем 2 800 000 умножаем на 13%, сумма налога составит 364 000 рублей.

Как продать квартиру без уплаты налога

Закон разрешает продать квартиру без уплаты налога в случаях, если:

- это единственное жилье и оно находится в собственности не менее трех лет;

- недвижимость была приватизирована более трех лет назад;

- квартира была получена по наследству или подарена родственниками, срок владения которой не менее трех лет;

- недвижимость куплена после 1 января 2016 года, срок владения которой 5 лет.

В остальных случаях требуется заплатить налог 13%.

Продажа квартиры без уплаты налога в отдельных случаях

Рассмотрим подробнее, надо ли и как уплачивать налог в частных случаях.

Налог от продажи квартиры в общей долевой собственности

Уплаты НДФЛ можно избежать, если продавать квартиру по долям. Например, два собственника поровну владеют квартирой. Они вправе продать ее не по общему договору купли-продажи, а по отдельным. Тогда каждый может использовать имущественный вычет, который перекроет стоимость доли.

Налог с продажи недвижимости по «переуступке»

Дольщик, который покупает жилье в недостроенном доме, вправе не дожидаться окончания работ и реализовать недвижимость при необходимости. Тогда это будет сделка по переуступке прав. Один дольщик в договоре будет заменен другим.

Подоходный налог с продажи квартиры по ДУ такой же — 13%. Применяется он только к разнице суммы между изначальной стоимости жилья (по ДДУ) и по переуступке. К примеру, если у застройщика приобрели дом за 3 миллиона рублей, а позже решили продать за 3,5 млн, то НДФЛ отсчитывается только с 500 тысяч рублей наценки. А если продать его по той же цене, что и купили или ниже, налог платить не нужно.

Налог при продаже подаренной квартиры или полученной по наследству

При продаже подаренной или унаследованной квартиры придется учитывать минимальный срок владения — только после него налог с продажи квартиры не будет исчисляться. Правила следующие:

- для недвижимости, полученной по дарственной от близкого родственника, члена семьи или по наследству срок составляет 3 года;

- начиная с 1 января 2020 года, если квартира — единственные жилье, то период владения сокращается до 3 лет;

- если недвижимость была подарена посторонним лицом, чтобы избежать уплаты налога придется подождать 5 лет.

Если собственник не готов столько ждать, то НДФЛ при продаже квартиры придется уплатить, а для уменьшения налоговой базы воспользоваться вычетами.

Как уменьшить налог при продаже квартиры

Собственники, которые владеют квартирой меньше минимального срока, могут сэкономить на налоговых выплатах. Для этого есть несколько возможностей.

Имущественный вычет в размере 1 млн рублей

Владелец может рассчитывать на максимальную сумму налогового вычета в 1 000 000 рублей при продаже квартиры или доли. Для другого имущества (автомобили, гаражи) предусматривается ограничение в 250 000 рублей.

Например, квартира была куплена за 5 миллионов рублей, а продана за 5,5. Вычет будет выглядеть таким образом:

5 500 000 – 1 000 000 = 4 500 000.

НДФЛ: 4 500 000*13% = 585 000 рублей.

Уменьшение налога на расходы при приобретении

Вместо оформления вычета продавец имеет право снизить размер дохода на сумму расходов. Для этого учитываются реальные (подтверждается документально) расходы, напрямую связанные с покупкой. В некоторых ситуациях это решение выгоднее, чем оформление вычета.

Например, владелец продал дом за 5 миллионов (купил за 4,5 млн). Расчет налога с продажи будет выглядеть так:

5 000 000 – 4 500 000 = 500 000.

НДФЛ: 500 000 * 13% = 65 000.

Получение вычета в 260 000 рублей при покупке другого жилья

Если сначала была продана одна квартира, а затем куплена другая (в течение одного года), то налоговая база рассчитывается с каждого объекта. Потому что это две разные сделки со стороны налогообложения. Владельцу придется перечислить НДФЛ с реализации одной недвижимости, а затем можно оформить вычет со второй.

Так по закону можно 1 раз в жизни получить не более 260 тысяч рублей (13% от стоимости купленной квартиры, но с суммы не более 2 млн рублей). Условие для этого вычета: обе сделки должны быть заключены в течение одного календарного года (с 1 января по 31 декабря).

Стоит ли использовать занижение цены в договоре купли-продажи квартиры

Для покупателя выгоднее, чтобы в договоре числилась реальная цена — тогда его права будут защищены.

Обход налогов — это нарушение закона. Контрольные органы в последнее время ужесточили борьбу с договорами, в которых прописывается заниженная цена на недвижимость. По статистике каждый второй договор купли-продажи недвижимости в столице оформляется с не соответствующей реальности ценой, а в Санкт-Петербурге каждая третья сделка сопровождается «теневой бухгалтерией». Это делается с целью снижения налогооблагаемой базы.

Риэлторы часто советуют воспользоваться уловкой: в договоре прописать более низкую стоимость на жилье, а на остальную оговоренную сумму запросить с владельца расписку. Не рекомендуется связываться с любыми схемами обхода налогов. Так покупатель становится беззащитным со стороны закона.

Как правильно заплатить налог при продаже квартиры

Если вы решили не ждать минимального периода владения и продать квартиру, то нужно составить декларацию. Сделать это можно на сайте ФНС или через личный кабинет портала госуслуг.

Правила заполнения декларации

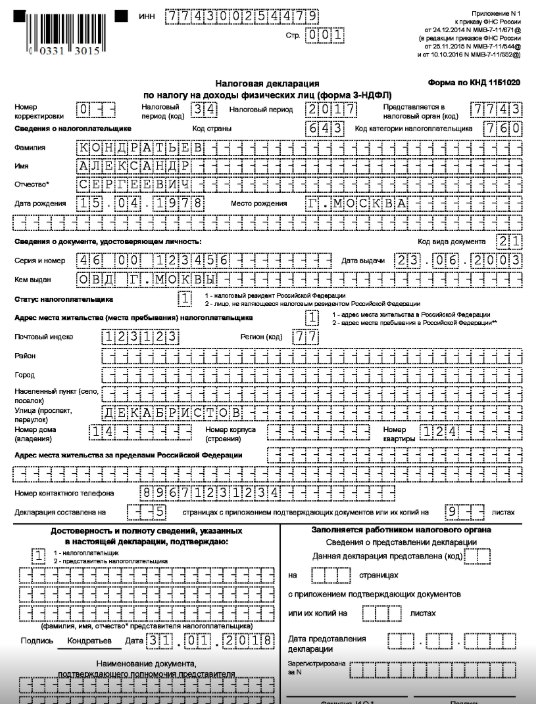

Декларацию необходимо заполнить по форме 3-НДФЛ, действующей в 2020 году, она включает:

- титульный лист (данные о плательщике: ФИО, ИНН, дата рождения и др.);

- раздел 1 (данные КБК, ОКТМО и сумма налога);

- раздел 2 (расчет налога);

- приложение 1 (доходы);

- приложение 6 (вычеты);

- расчет к приложению 1.

Подробнее о том, как заполнить декларацию, — в образце.

Документы, прилагаемые к декларации

К декларации прикрепляются документы:

- паспорт;

- договор купли-продажи;

- ИНН;

- платежные документы, подтверждающие понесенные расходы;

- документы, подтверждающие передачу денег за квартиру;

- в отдельных случаях — дарственная или свидетельство о наследовании.

Документы передают в налоговую службу, придя лично в отделение, отправляют по почте (с описью вложения) или в электронном виде через Единый портал государственных услуг (с электронной подписью).

Сроки подачи декларации и уплаты налога

Декларацию необходимо подать в ИФНС не позже 30 апреля следующего года после продажи недвижимости. Если конечная дата — это выходной, то в расчет берется ближайший рабочий день.

Рассчитанный налог с продажи квартиры нужно перевести в госбюджет до 15 июля после подачи декларации. Реквизиты счета предоставляют в отделении ИФНС.

За игнорирования сроков уплаты налога полагается штраф до 20% от неуплаченной суммы. Если из-за личных обстоятельств нет возможности уплатить в срок, можно обратиться в ФНС и написать заявление о рассрочке.

Заключение

Есть два минимальных срока владения квартирой — 3 или 5 лет. После этого срока владелец имеет право продать недвижимость без уплаты НДФЛ. Если нет возможности ждать, можно воспользоваться уменьшением дохода на сумму расходов или налоговым вычетом. В большинстве случаев требуется подать декларацию в ИФНС — независимо от того, получена ли прибыль от сделки или нет.