Как рассчитать соц налог?

Страховые взносы в 2020 и 2021 году

Автор статьи — Аналитик-эксперт Контур.Бухгалтерии

Содержание статьи

- Кто платит страховые взносы

- Выплаты, подлежащие обложению страховыми взносами

- Предельная база для начисления страховых взносов

- Тарифы страховых взносов в 2020 и 2021 году

- Сроки уплаты страховых взносов в 2020 и 2021году

Кто платит страховые взносы

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Любой работодатель каждый месяц платит различные страховые взносы с выплат своим сотрудникам. Если они работают по трудовому договору, то это взносы:

- в Пенсионный фонд России (в ПФР);

- в Фонд медицинского страхования (в ФФОМС);

- на социальное страхование от болезней и травм или по материнству (в ФСС).

- на страхование от несчастных случаев и профессиональных заболеваний (тоже в ФСС).

Также взносы платятся с выплат тем сотрудникам, которые оформлены в компании по гражданско-правовым договорам:

- в ПФР;

- в ФФОМС;

- на социальное страхование от несчастных случаев и профессиональных заболеваний, если это прописано в договоре.

Мы поговорим о взносах за сотрудников на пенсионное, медицинское страхование и страхование от болезней и травм или по материнству. Они регламентируются главой 34 НК РФ. О страховании от несчастных случаев и профессиональных заболеваний читайте в ФЗ от 24.07.98 N 125-ФЗ.

Выплаты, подлежащие обложению страховыми взносами

Страховыми взносами облагаются выплаты сотрудникам исходя из трудовых отношений и согласно гражданско-правовым договорам по выполнению работ, оказанию услуг и авторским заказам.

Страховыми взносами облагаются выплаты сотрудникам исходя из трудовых отношений и согласно гражданско-правовым договорам по выполнению работ, оказанию услуг и авторским заказам.

Выплаты, с которых взносы не уплачиваются, перечислены в ст. 422 НК РФ:

- Государственные и социальные пособия;

- Компенсационные выплаты при увольнении, выплаты по возмещению вреда, оплате жилья или питания, оплате спортивной или парадной формы, выдаче натурального довольствия и т.д.;

- Призы, доплаты к пенсии бывших сотрудников и стипендии по ученическим договорам;

- Полевое довольствие;

- Суммы единовременной материальной помощи, например, при рождении или усыновлении ребенка, при потере члена семьи, при стихийном бедствии и других чрезвычайных обстоятельствах;

- Доходы, помимо оплаты труда, полученные членами общин коренных малочисленных народов от реализации продукции традиционного промысла;

- Страховые платежи по обязательному и добровольному личному страхованию;

- Оплата обучения сотрудников, связанная с профессиональной необходимостью;

- Другие компенсации и выплаты.

В веб-сервисе Контур.Бухгалтерия легко начислять и учитывать взносы, формировать платежные поручения.

В веб-сервисе Контур.Бухгалтерия легко начислять и учитывать взносы, формировать платежные поручения.

Предельная база для начисления страховых взносов

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Взносы в ПФР и ФСС ограничены предельными базами для начисления взносов, которые ежегодно индексируются исходя из роста средней зарплаты:

Предельная база для взносов в ПФР в 2020 году — 1 292 000 рублей.

Предельная база для взносов в ПФР в 2021 году — 1 465 000 рублей.

Предельная база рассчитывается исходя из дохода работника нарастающим итогом. Как только его доход за год достигнет предельной базы — в дальнейшем взносы нужно платить по новым правилам. При выплате взносов по основному тарифу при превышении этой базы взносы уплачиваются по уменьшенной ставке — 10%. Если организация на льготном тарифе, то при превышении взносы не платятся.

Предельная база для взносов в ФСС в 2020 году — 912 000 рублей.

Предельная база для взносов в ФСС в 2021 году — 966 000 рублей.

Если база превышена, то взносы платить не нужно.

Для взносов на ОМС и травматизм предельная база не устанавливается, поэтому весь доход, полученный работником, облагается взносами.

Тарифы страховых взносов в 2020 и 2021 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Рассмотрим основные тарифы страховых взносов за работников в 2020 и 2021 году. Они остаются неизменными:

- На обязательное пенсионное страхование — 22 %.

- На обязательное медицинское страхование — 5,1 %.

- На случай временной нетрудоспособности и материнства — 2,9 %;

- На травматизм — от 0,2 % до 8,5 % в зависимости от класса профессионального риска, присвоенного основному осуществляемому виду деятельности.

В таблице указаны специальные пониженные тарифы взносов для некоторых категорий плательщиков, установленные в 2020 и 2021 году.

В 2021 году большинство работодателей на УСН будут платить взносы по общему тарифу в 30 %, так как переходный период подошел к концу. До 2024 года льготной ставкой в 20 % смогут пользоваться благотворительные и некоммерческие организации на УСН.

С 2020 года на основные тарифы перешли еще несколько категорий страхователей:

- хозяйственные общества и партнерства, которые применяют или внедряют результаты интеллектуальной деятельности, права на которые принадлежат их участникам или учредителям — бюджетным или автономным научным учреждениями либо образовательным учреждениям высшего образования;

- организации и предприниматели, которые осуществляют технико-внедренческую деятельность и платят сотрудникам, работающим в технико-внедренческих или промышленно-производственных особых экономических зонах;

- организации и ИП, заключившие соглашение о ведении туристско-рекреационной деятельности, которые платят сотрудникам, ведущим эту деятельность в особых экономических зонах.

С 2020 года эти категории платят взносы по общему тарифу — 30%, а при превышении предельной базы для начисления взносов на обязательное пенсионное страхование не отменяют уплату, а снижают процент взносов в ПФ до 10%.

Сроки уплаты страховых взносов в 2020 и 2021 году

Простой и удобный расчет страховых взносов в онлайн-сервисе Контур.Бухгалтерия!

Страховые взносы перечисляются в ИФНС за каждый месяц до 15-го числа последующего месяца. Если последний день уплаты — выходной или праздничный, то уплатить взносы можно в ближайший рабочий день. Со взносами на травматизм порядок аналогичный, но уплачивать их надо по-прежнему в ФСС.

Предприниматели уплачивают страховые взносы за себя в другие сроки. Взносы за прошедший год нужно уплатить до его окончания или в ближайший следующий рабочий день. За 2019 год деньги перечисляйте в налоговую до 31 декабря, а если ваш доход превысил 300 000 рублей, то сумму доплаты переведите в ИФНС до 1 июля 2020 года.

Автор статьи: эксперт Контур.Бухгалтерии Наталья Потапкина

Ведите учет в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Расчет заработной платы с отчислениями в фонды

Автор: Ирина Филиппова руководитель отдела по расчету заработной платы

Расчет заработной платы с отчислениями в фонды

Автор: Ирина Филиппова

руководитель отдела по расчету заработной платы

Юридический лица и индивидуальные предприниматели обязаны с заработков работников производить отчисления в бюджет. Какие налоги и взносы платятся сотрудниками и работодателями, сколько процентов от заработка взимается, какова ответственность за нарушение законодательства при уплате налогов и взносов — рассказываем в этом материале.

Виды отчислений с заработной платы

Зарплата работника является базой для начисления взносов и налогов в бюджет. Условно такие отчисления можно поделить на 2 категории:

- Налог на доходы физических лиц (НДФЛ) — удержание производится из доходов, начисленных в пользу сотрудника.

Это федеральный налог, но пополняет он местный бюджет. За счет НДФЛ восстанавливаются дороги, ремонтируются и финансируются учреждения образования и здравоохранения.

- Страховые взносы на обязательное пенсионное, медицинское и социальное страхование — начисляются на заработную плату сотрудников и уплачиваются из средств работодателя.

Эти отчисления нужны для соблюдения Конституции РФ в части реализации прав граждан на охрану здоровья, обеспечения социальной защиты и страхования, оказания медицинской помощи. Расчет отчислений в Пенсионный фонд является гарантом будущей пенсии сотрудника.

Порядок начисления страховых взносов регулируется ст. 419-431 НК РФ, Федеральным Законом от 24.07.1998 № 125-ФЗ, НДФЛ — главой 23 НК РФ.

Порядок, сроки и особенности уплаты НДФЛ

Напомним, работодатель — это налоговый агент, поэтому с доходов сотрудников он обязан исчислять и удерживать налог.

Размер НДФЛ составляет:

- с зарплаты и других доходов, кроме выигрышей, призов и материальной выгоды — 13% для резидентов, 30% — для нерезидентов. Есть исключение: 13% будут уплачивать нерезиденты — высококвалифицированные специалисты, работающие в РФ по патенту и граждане стран-участниц ЕАЭС;

- 35% — с выигрышей, призов и материальной выгоды резидентов;

- дивиденды резидентов облагаются по ставке 13%, нерезидентов — 15%.

Сроки перечисления налога на доход ФЛ регламентируется п. 6 ст. 226 НК РФ:

- НДФЛ с отпускных и больничных уплачивается в месяце их выплаты, не позднее последнего дня месяца;

- с остальных доходов — в день, следующий за днем выплаты.

Послаблением налогового бремени по НДФЛ является предоставление стандартных, социальных, имущественных и иных вычетов.

Периоды и порядок уплаты страховых взносов

Расчет страховых взносов с зарплаты — обязанность работодателя, регулируемая главой 34 НК РФ. Применяемые тарифы регламентируются 425-430 статьями данного свода.

В 2019 году действуют следующие тарифы по страховым взносам:

- пенсионные отчисления с доходов меньше 1 млн 150 тыс. руб. удерживаются в размере 22%;

- с доходов свыше указанной суммы — 10%.

Взносы на медицинское страхование взимаются в размере 5,1%.

Взносы на социальное страхование на случаи временной нетрудоспособности, материнства перечисляются с доходов менее 865 тыс. руб. в размере 2,9%; при превышении упомянутой суммы дохода ставка составляет 0%. Для временно находящихся в России иностранных граждан, не являющихся высококвалифицированными специалистами, применяется ставка 1,8%.

Срок уплаты установлен не позднее 15 числа месяца, следующего за отчетным периодом.

Также работодатели обязаны перечислять в ФСС «травматические» страховые взносы от несчастных случаев на производстве и профзаболеваний. Размер тарифа колеблется от 0,2% до 8,5%, зависит от наличия сотрудников-инвалидов, степени риска производственной деятельности. Отметим, что ИП в единственном лице не обязан уплачивать данный вид взносов, обязанность наступает при приеме на работу сотрудника.

Расчет заработной платы и страховых взносов должен быть произведен отдельно по каждому работнику и по каждому виду взносов.

Сотрудник на предприятии 1 класса профессионального риска заработал за месяц 20 тысяч рублей. Он имеет 1 ребенка (стандартный вычет — 1400 руб.). Бухгалтер выполнил расчет:

20 000*22% = 4400 руб. — в ПФР;

20 000*2,9% = 580 руб. — в ФСС;

20 000*5,1% = 1020 руб. — в ФОМС;

20 000*0,2% = 40 руб. — взнос за травматизм.

Из фонда оплаты труда будут перечислены общие за всех сотрудников взносы по 4 платежным поручениям.

НДФЛ составит: (20 000 — 1400) * 13% = 2418 руб.

Сумма к выдаче сотруднику: 20 000 — 2418 = 17 582 руб.

Какие доходы не подлежат налогообложению

Статьи 217 и 422 НК РФ гласят, что НДФЛ и страховые взносы не удерживаются со следующих выплат:

- материальная помощь до 4000 рублей (считается нарастающим итогом за год);

- выплаты по листку нетрудоспособности, по беременности и родам, уходу за ребенком;

- единовременное пособие при рождении ребенка;

- выплата работнику, положенная при наступлении смерти близкого родственника;

- при суточных выплатах освобождается от уплаты НДФЛ сумма из расчета 700 руб./день (при командировке в пределах РФ), при служебной поездке за границу — из расчета 2500 руб./день и др.

Для должного начисления и проведения платежей в ФСС и ПФР, приема отчетов от ИП и ЮЛ, взаимозачетов платежей, взыскания долгов, наложения штрафов за просрочку или неуплату, производится администрирование страховых взносов, которым с 2017 года занимается ФНС.

Виды ответственности

За просрочку или неуплату налогов и взносов с зарплаты наступает налоговая, административная, а в отдельных случаях и уголовная ответственность.

Налоговый агент или ИП наказывается штрафом в размере 20-40% от указанной выплаты (ст. 122 НК РФ). При задержке уплаты взимаются пени за каждый день просрочки (ст. 75 НК РФ).

Уголовная ответственность для страхователя наступает при сознательном уклонении от уплаты взносов или большом размере долга. Так, предпринимателям и юрлицам грозит штраф от 100 до 300 тысяч рублей (от 200 до 500 тыс. руб., если долг особо крупный), принудительные работы или лишение свободы. Сроки и размер наказания зависят от тяжести преступления.

Ответственны и те предприниматели, которые не подали отчетность, забыли её подать или давно не работают в качестве ИП, ведь обязанность по уплате страховых взносов сохраняется до момента снятия ИП с учета. Например, предприниматель, не представивший декларацию, может получить от ИФНС начисление взносов в размере 8 МРОТ (доход ИП не подтвержден).

С 2018 года введена амнистия для задолженностей и пеней по налогам, образовавшимся до 01 января 2015 года, и страховым взносам до 01 января 2017 года. Она касается только тех бизнесменов, которые не подали сведения в ПФР о своих доходах за эти периоды. На страховые взносы за себя и работников ИП амнистия не распространяется, их следует уплатить.

Например, сотрудничество с нашей компанией предусматривает регулярную сверку с ИФНС и внебюджетными фондами, что входит в стандарт оказания бухгалтерских услуг.

«Зарплатные» налоги и социальные платежи в 2021 году

В статье рассматриваются примеры исчисления налогов и социальных платежей с доходов работника с учетом изменений, внесенных в налоговое законодательство РК в 2021 году.

Заработная плата относится к доходам работников, подлежащим налогообложению у источника выплаты.

На основании подпункта 1 пункта 1 статьи 322 Налогового кодекса доходами работника, подлежащими налогообложению, являются доходы, начисленные работодателем, являющимся налоговым агентом, и признанные, в том числе в бухгалтерском учете работодателя, в качестве расходов (затрат) в соответствии с законодательством РК о бухгалтерском учете и финансовой отчетности, в том числе подлежащие передаче работодателем работнику в собственность деньги в наличной и (или) безналичной формах в связи с наличием трудовых отношений.

Заработная плата работников является объектом исчисления социальными платежами, ИПН и социальным налогом (СН).

Социальные платежи – это обязательные пенсионные взносы (ОПВ), обязательные профессиональные пенсионные взносы (ОППВ), социальные отчисления (СО), отчисления и взносы на обязательное социальное медицинское страхование (ОСМС).

В таблице указаны законодательные требования к исчислению основных социальных платежей и налогов, которыми облагается заработная плата работников с учетом изменений на 2021 год:

¹ Далее – Закон об ОСМС.

² Далее – Закон о соцстраховании.

* На основании пункта 1 статьи 28 Закона об ОСМС, в том числе государственных и гражданских служащих, а также физических лиц, получающих доходы по договорам гражданско-правового характера, подлежащие уплате в фонд, устанавливаются в* размере:

– с 1 января 2021 года – 2 % от объекта исчисления взносов.

Таким образом, с 2021 года при расчете взносов на ОСМС с доходов работников необходимо применять ставку 2 %.

** При расчете ИПН физические лица теперь имеют право на налоговый вычет в размере исчисленных взносов на ОСМС.

При этом данная норма вводится в действие с 1 января 2020 года ретроспективно.

Отдельного внимания заслуживают вычеты, которые применяются для расчета ИПН.

В 2021 году для расчета ИПН с заработной платы работников применяются следующие вычеты:

– вычет в виде ОПВ (пп. 1 п. 1 ст. 342 Налогового кодекса);

– вычет по взносам на ОСМС (пп. 1-1 п. 1 ст. 342 Налогового кодекса);

– вычет по пенсионным выплатам и договорам накопительного страхования (пп. 2 п. 1 ст. 342 Налогового кодекса).

Стандартные вычеты:

– ежемесячный вычет в размере 1 МРЗП (пп. 1 п. 1 ст. 346 Налогового кодекса);

– 882 месячных расчетных показателя (МРП) (пп. 2 и 3 п. 1 ст. 346 Налогового кодекса).

Прочие вычеты:

– вычет по добровольным пенсионным взносам (ст. 347 Налогового кодекса);

– вычет на медицину (ст. 348 Налогового кодекса);

– вычет по вознаграждениям (ст. 349 Налогового кодекса).

Работнику начислена заработная плата в размере 400 000 тенге.

Исчислить зарплатные налоги и социальные платежи.

доход работника не превышает максимальный предел для исчисления ОПВ в размере 50 МРЗП, который в 2021 году составляет 2 125 000 тенге. Поэтому ОПВ рассчитываются от начисленного дохода работника: 400 000 × 10 % = 40 000 тенге;

взносы на ОСМС:

доход работника не более верхнего предела (10 МРЗП, в 2021 году – 425 000 тенге), поэтому взносы на ОСМС рассчитываются от начисленного дохода работника: 400 000 × 2 % = 8 000 тенге;

((400 000 – 40 000 (ОПВ) – 8 000 (взносы на ОСМС) – 42 500 (МРЗП)) × 10 % = 30 950 тенге;

доход работника составляет величину не менее нижнего предела (1 МРЗП, в 2021 году – 42 500 тенге), но более верхнего предела (7 МРЗП, в 2021 году – 297 500 тенге), поэтому СО рассчитываются от 7 МРЗП: 297 500 × 3,5 % = 10 412,5 тенге;

доход работника составляет величину не менее нижнего предела (1 МРЗП, в 2021 году – 42 500 тенге), поэтому СН рассчитывается от начисленного дохода работника за вычетом ОПВ и взносов на ОСМС: ((400 000 – 40 000 (ОПВ) – 8 000 (взносы на ОСМС)) × 9,5 %) – 10 412,5 (СО) = 23 027,5 тенге;

отчисления на ОСМС:

доход работника составляет величину не более верхнего предела (10 МРЗП, в 2021 году – 425 000 тенге), поэтому отчисления на ОСМС рассчитываются от начисленного дохода работника: 400 000 × 2 % = 8 000 тенге;

заработная плата к выплате:

400 000 – 40 000 (ОПВ) – 30 950 (ИПН) – 8 000 (взносы на ОСМС) = 321 050 тенге.

СН, СО и отчисления на ОСМС работодатель оплачивает за счет собственных средств.

В бухгалтерском учете составляются проводки:

* При исчислении СО, отчислений на ОСМС и СН возможно признание и других расходов, например, на счетах: 7110 «Расходы по реализации продукции и оказанию услуг», 8110 «Основное производство», 8410 «Накладные расходы», 2930 «Незавершенное строительство» или на другом счете, в зависимости от того, в какой сфере задействованы работники.

Рассмотрим вычет на медицину.

Вычет на медицину регламентируется статьей 348 Налогового кодекса и применяется физическим лицом – резидентом РК по расходам на оплату медицинских услуг (кроме косметологических), произведенным в свою пользу, в размере не более 94-кратного МРП, определенного за календарный год.

При этом общая сумма налогового вычета на медицину и корректировки дохода для покрытия расходов физического лица на медицинские услуги (кроме косметологических) и (или) расходов работодателя на уплату в пользу работника страховых премий по договорам добровольного страхования на случай болезни в соответствии с подпунктом 18 пункта 1 статьи 341 Налогового кодекса в совокупности за календарный год не должна превышать 94-кратный размер МРП за календарный год.

Подтверждающими документами для применения налогового вычета на медицину являются:

1) договор на оказание платных медицинских услуг с выделением стоимости медицинских услуг – в случае его заключения в письменной форме;

2) выписка, содержащая информацию о стоимости медицинских услуг;

Социальный налог в Казахстане

Социальный налог — это термин, который применяется в Казахстане и некоторых других странах. Данный вид налогообложения имеет отношение к субъектам, совершающим хозяйственную деятельность на территории РК. В январе 2018 года в законодательную базу касательно социального налога были внесены изменения.

Пересмотрены налоговые ставки, что должны взять во внимание сотрудники компаний и предприятий, занимающиеся ежемесячным отчислением средств в государственные фонды.

Кто является плательщиком социального налога

По состоянию на 2021 год социальный налог (СН) государство обязывает перечислять из своих доходов следующих субъектов государства:

- Юридических лиц.

- Профессиональных медиаторов.

- Адвокатов.

- Частных судебных исполнителей.

- Частных нотариусов.

- Индивидуальных предпринимателей.

В категорию, которой вменяется в обязанности производить ежемесячные социальные отчисления, могут входить структурные подразделения юридических лиц, в зависимости от доходов, получаемых его сотрудниками.

Законом также предусмотрен перечень хозяйственных субъектов РК, которые не являются плательщиками данного вида платежей в полной мере. К таковым относятся:

- Специализированные предприятия, открытые для трудоустройства лиц с различными физическими нарушениями: потерявшие зрение, слух, речь; с отклонениями в работе опорно-двигательной системы и т. п.

- Фермерские и крестьянские хозяйства, работающие в рамках специального налогового режима (СНР).

Первая категория учреждений должна соответствовать п.3 ст.290 НК (можно скачать здесь).

Более подробно про специальные налоговые режимы в 2021 году предлагаем ознакомиться в следующем видео:

Что представляет собой объект данного вида налогообложения

Для всех перечисленных в предыдущем пункте субъектов, за исключением юридических лиц, объектом СН является количество людей, которые на отчётный период трудятся в штате предприятий. В это количество входят и сами плательщики соцналога.

Что касается юридических лиц, для них объектом налогообложения служат расходы, которые выплачиваются сотрудникам и уже с их стороны рассматриваются как доходы.

В данном случае не берутся во внимание следующие виды доходов:

- выплаты, произведённые из средств, полученных по грантам;

- взносы на ОСМС (вступит в силу с 2020 года);

- ОПВ сотрудников;

- доходы, о которых говорится в П.1 341 НК РК, за исключением пп. 10 (скачать можно здесь).

Изменения, внесённые в налоговое законодательство РК в 2018 году, коснулись выплат компенсационного характера, выплачиваемых гражданам в случае расторжения трудового контракта, а также за неиспользованные дни ежегодного отпуска.

С 2018 года и они подлежат социальному налогообложению.

По закону Республики Казахстан, если облагаемый СН объект будет менее 1 МЗП, налог следует исчислять от 1 МПЗ.

Налоговые ставки в 2021 году для СН

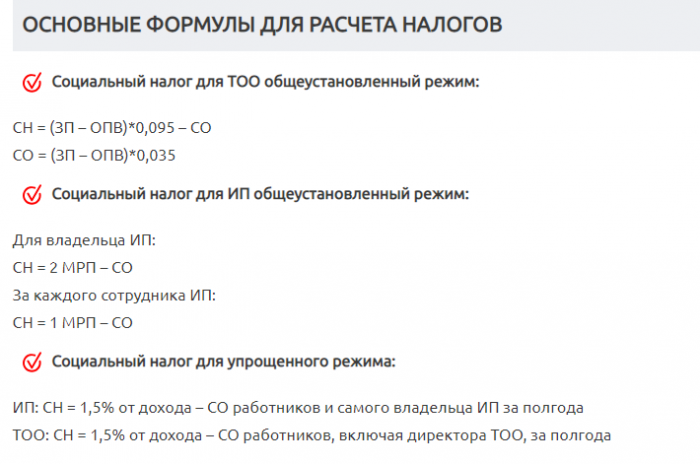

Согласно изменениям текущего года начиная с января и вплоть до 01.01.25, ставка НС будет равняться 9,5%. С 01.01.25 она будет увеличена до 11%. Данное требование не относится к ИП, которые работают по СНР. Эта категория рассчитывается с государством по отдельной формуле.

Плательщики СН, не являющиеся юридическими лицами, производят исчисления налога 1 МРП (месячный расчётный показатель) за каждого сотрудника и 2 МРП за себя.

В том случае, когда ИП в отчётный период не получал доходов, он освобождается от необходимости уплаты социального налога. Это же относится и к налогоплательщикам, приостановившим предоставление отчётности в налоговые органы.

Формулы для расчета налогов

Другие налоговые ставки для СН

Как уже было отмечено выше, ставка 9,5% предусмотрена не для всех хозяйственных субъектов Республики Казахстан. А также применяются ставки:

- 4,5%;

- 6,5%;

- 20% от МРП.

4,5% платят специализированное организации, в которых трудоустроены инвалиды, потерявшие зрение, слух, речь или имеют нарушения в опорно-двигательной системе. Данную категорию предприятий определяет Налоговый Кодекс РК, Статья 135, пункт 3 (скачать можно здесь).

6,5% должны перечислять в казну государства юридические лица, занимающиеся сельскохозяйственной деятельностью и рыболовством. Эта категория также выделена в Налоговом Кодексе страны в статье 147, пункте 2 (скачать здесь).

В статьях 358 (П.4) и 445 (скачать) говорится о налогоплательщиках, на которых возлагается обязанность платить 20% от МРП. Это индивидуальные предприниматели (крестьянские и фермерские хозяйства), которые применяют СНР. Отчисления делаются за каждого работника хозяйства, за гражданина его возглавляющего и совершеннолетних членов его семьи, проживающих вместе с ним.

Сроки сдачи отчётности и сроки перечислений соответствуют срокам, предусмотренным для всех плательщиков социального налога.

Как производятся уплата и исчисление

Расчет социального налога производится следующим образом:

налоговая ставка умножается на налогооблагаемый объект

Хозяйственный субъект обязан выплатить в казну государства разницу между полученными исчислениями и социальными отчислениями, о которых говорится в законе «Об обязательном социальном страховании».

Если при расчётах получается цифра с минусовым значением, предприятие ничего не перечисляет в государственную казну.

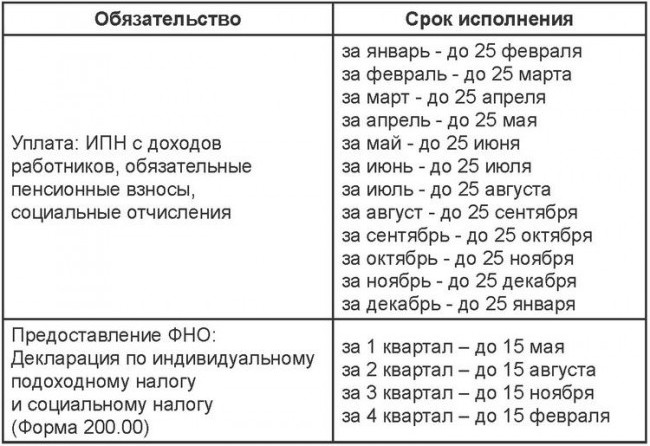

Важно не только правильно рассчитать сумму, но и уложиться по срокам. Перечисления делаются не позднее 25 числа месяца, который следует сразу после окончания обозначенного законодательством РК отчётного периода.

Если расчёты производятся отдельным структурным подразделением крупной компании, оплата должна производиться по месту нахождения структурного подразделения.

Юридические лица могут воспользоваться одним из 2 способов начислений СН:

- По СНР, когда составляется упрощённая декларация.

- По стандартной общепринятой схеме.

ИП также могут действовать по одной из 2-х предусмотренных для них схем:

- С упрощённой декларацией по СНР.

- Налоги начисляются по стандартным расчётам, предусмотренным для ИП.

Второй способ делает возможным использование коэффициентов МРП (если организация зарегистрирована как физическое лицо).

Для расчётов можно использовать онлайн-калькулятор, с помощью которого проще выбрать оптимальный вариант.

Как производится сдача налоговой отчётности

По налоговому законодательству, в качестве налогового периода рассматривается каждый календарный месяц. Главным отчётным документом является форма 200.00 «Декларация по индивидуальному подоходному налогу и социальному налогу» (скачать можно здесь). Если предприятие имеет структурные подразделения, по ним составляются отдельные отчёты.

Декларацию следует сдавать 4 раза в году, ежеквартально, не позднее 15-го числа 2-го после отчётного периода месяца.

Другие социальные отчисления

Помимо того, что налог социального характера начисляется непосредственно на предприятие, граждане, совершающие трудовую деятельность, обязаны также выплачивать различные социальные отчисления со своих доходов.

Социальные отчисления дают право гражданам, их выплачивающим на социальные выплаты. Это своего рода страховка от государства, фонд в который собираются средства со всех, а затем распределяются между теми, кто в них нуждается — социально незащищёнными слоями населения (плательщиками социальных отчислений).

Размер социальных выплат — 5% от МЗП. В этом объёме платят участники ОСС и самостоятельно занятых лиц.

Далее в видео: “ИПН и Социальный налог c 2018 года”

Налоговое законодательство Республики Казахстан постепенно приводится к международным нормам. Основным документом, определяющим размеры выплат и тех, кто обязан их производить, в какие сроки и на базе какой отчётности, является Налоговый Кодекс государства. Этот документ подкреплён дополнительными решениями и постановлениями.

К примеру, заполнение форм подробно описано в «Бухгалтерии 8 для Казахстана». Для осуществления расчётов за основу берутся минимальная заработная плата и месячный расчётный показатель.

Как изменился расчет заработной платы в 2021 году?

Коллеги рекомендуют(сортировка по рейтингу):

Коллеги рекомендуют(сортировка по просмотрам):

Вашим коллегам были интересны эти материалы в этом году:

Прежде чем приступить к расчету заработной платы работников в 2021 году, рекомендуем Вам ознакомиться с материалами данной статьи, чтобы понять, какие законодательные изменения произошли в расчетах и какие настройки необходимо сделать в вашей учетной системе, чтобы она выполняла корректный расчет заработной платы в текущем году.

Традиционно в этой статье рассмотрим как теорию произошедших изменений, так и их применение на практике: пошагово рассчитаем заработную плату для нескольких сумм доходов работников, чтобы Вы могли сверяться с ними в своих расчетах.

«Зарплатные» изменения 2021 года уже реализованы в типовых конфигурациях:

Увеличение ставки взносов на ОСМС

С 2020 года для работников введена обязанность по уплате взносов на обязательное социальное медицинское страхование в размере 1%. Однако уже изначально, при принятии Закона «Об обязательном социальном медицинском страховании» от 16 ноября 2015 года № 405-V, заложен «рост» ставки взносов работников до 2% в 2021 году.

На данный момент это финальный размер ставки и в предстоящие периоды, увеличения не предусмотрены.

С 01.01.2021 год

Таким образом, с 2021 года при расчете взносов на ОСМС с доходов работников, необходимо применять ставку 2 %.

Остальные требования к расчету не изменились (минимальный предел не установлен, максимальный предел объекта для исчисления — 10 МЗП).

В типовых решениях при обновлении на релизы, содержащие «новогодние» изменения, с 01.01.2021 года для расчета взносов работников на ОСМС автоматически устанавливается ставка 2%.

Введение вычета по ВОСМС при расчете ИПН

Законом РК № 382-VI от 10 декабря 2020 года в состав налоговых вычетов, предоставляемым физическим лицам, добавлен вычет в размере взноса на ОСМС.

Изначально введение данного вычета планировалось в 2020 году в рамках законопроекта «О внесении изменений по вопросам налогообложения и совершенствования инвестиционного климата», однако принятие данного законопроекта так и не состоялось.

В конце 2020 года Законом РК № 382-VI от 10 декабря 2020 года данный вид вычета все-таки был принят с рестроспективным вводом для работника с 2020 года.

В любом случае, в 2021 году при расчете ИПН работника, ему предоставляется вычет в размере суммы исчисленных ВОСМС.

На предоставление такого вычета не требуется заявление лица и какие-либо подтверждающие документы. При наличии нескольких работодателей, вычет предоставляется каждым из них (по аналогии с вычетом по ОПВ).

Вычет по ВОСМС расположен в статье 342 НК РК после вычета по ОПВ, а значит в 2021 году вычеты предоставляются в следующей последовательности:

- Вычет по ОПВ;

- Вычет по взносам на ОСМС;

- Вычет по пенсионным выплатам и договорам накопительного страхования;

- Стандартные налоговые вычеты:

- Ежемесячный вычет в размере 1 МЗП;

- 882 МРП определенным категориям граждан (инвалиды, участники ВОВ);

- 882 МРП определенным категориям граждан (родители, попечители детей-инвалидов).

- Прочие налоговые вычеты:

- Вычет по добровольным пенсионным взносам;

- Вычет на медицину;

- Вычет по вознаграждениям.

- Налоговые вычеты по ИПН в 2021 году;

В типовых решениях при обновлении на релизы, содержащие «новогодние» изменения, с 01.01.2021 года для предоставления вычета ВОСМС работнику не требуется никаких дополнительных настроек и внесения изменений в документ Заявление на предоставление вычетов ИПН.

- Как в БК 3.0 назначить работнику вычет по взносам на ОСМС?;

Для предоставления вычета по ВОСМС работнику в 2020 году, необходима дополнительная настройка:

- Для чего в БК 3.0 добавлена настройка Применять вычет ВОСМС для физических лиц (сотрудников) и вычеты ОПВ и ВОСМС для ГПХ и на что она влияет при расчетах с работниками?

Перенос 90% корректировки по ИПН в уменьшение облагаемого дохода

Это еще одно ожидаемое изменение, которое проходило в проекте закона «О внесении изменений по вопросам налогообложения и совершенствования инвестиционного климата», но так и не было принято в 2020 году.

Законом РК № 382-VI изменение по переносу 90% корректировки в уменьшение облагаемого дохода принято с вступлением в силу с 2021 года.

Текущая редакция НК РК

Планируемая редакция НК РК на 2021 год

Статья 341. Корректировка дохода

1. Из доходов физического лица, подлежащих налогообложению, исключаются следующие виды доходов (далее – корректировка дохода):

49) облагаемый доход работника – в размере 90 % от суммы такого дохода, определенного без учета корректировки, предусмотренной настоящим подпунктом.

Положение настоящего подпункта применяется к доходу работника, не превышающему 25-кратный размер МРП. ;

Статья 341. Корректировка дохода

1. Из доходов физического лица, подлежащих налогообложению, исключаются следующие виды доходов (далее – корректировка дохода):

49) Исключен

Статья 353. Определение облагаемого дохода у источника выплаты

1-1. Отсутствует.

Статья 353. Определение облагаемого дохода у источника выплаты

1-1. Сумма облагаемого дохода работника, определенная пунктом 1 настоящей статьи, уменьшается на 90 процентов если начисленный доход работника за налоговый период не превышает 25-кратный размер МРП

Давайте разберемся подробнее, на что влияет перенос 90% корректировки по ИПН из статьи 341 НК РК в уменьшение облагаемого дохода по статье 353 НК РК.

Главное о чем нужно знать – при переносе нормы в статью 353 НК РК , исключается ее влияние на налоги и взносы с ФОТ (ООСМС, ВОСМС, СН). То есть в 2021 году 90% уменьшение применяется только при расчете ИПН.

Таким образом:

- в 2020 году 90% корректировка применяется при расчете ИПН, ООСМС, ВОСМС и СН;

- в 2021 году 90% уменьшение применяется только при расчете ИПН.

Второй аспект данного изменения – меняется техника определения 90% уменьшения.

При переносе нормы в статью 353 НК РК , расчет трансформируется в следующую последовательность:

- Определяем облагаемый доход работника: (Облагаемый доход работника = Доход, подлежащий обложению — Корректировка дохода (статья 341) – Вычеты)

- Уменьшаем облагаемый доход работника на 90%:(Облагаемый доход работника (уменьшенный на 90%)= Облагаемый доход работника – (Облагаемый доход работника * 90%))

- Рассчитываем значение ИНП: (ИПН = Облагаемый доход работника (уменьшенный на 90%) * 10%)

Несмотря на изменение в технике расчета, значение величины корректировки/уменьшения не меняется!

В типовых решениях при обновлении на релизы, содержащие «новогодние» изменения, с 01.01.2021 года 90% уменьшение облагаемого дохода применяется только при расчете ИПН. Никакие дополнительные настройки для этого выполнять не требуется.

С указанного периода автоматически исключается влияние нормы на расчет СН, ООСМС и ВОСМС.

Пример расчета заработной платы в 2021 году

Рассмотрим на нескольких примерах как в 2021 году необходимо производить расчет заработной платы работнику в «стандартных» случаях.

Выполним расчет заработной платы работника за 2021 год

Доход работника Никифоровой И. И. в январе 2021 года составил 100 000 тенге.

Работник имеет право на вычет по ОПВ, вычет по ВОСМС и вычет в размере 1 МЗП – 42 500 тенге.

Min предела по доходам работника нет. Max предел — 50 МЗП (2 125 000 тенге).

100 000 * 10% = 10 000 тенге

Расчет ВОСМС

Min предела по доходам работника нет. Max предел — 10 МЗП (425 000 тенге).

100 000 * 2% = 2 000 тенге.

Min предела по доходам работника нет. Max предела по доходам работника нет.

100 000 — 10 000 (ОПВ) – 2 000 (ВОСМС) – 42 500 = 45 500 тенге;

45 500 * 10% = 4 550 тенге.

Min предел — 1 МЗП (42 500 тенге). Max предел — 7 МЗП (297 500 тенге).

100 000 – 10 000 (ОПВ) = 90 000;

90 000 * 3,5% = 3 150 тенге.

Min предел — 1 МЗП (42 500 тенге). Max предела по доходам работника нет.

100 000 – 10 000 (ОПВ) – 2 000 (ВОСМС) = 88 000 тенге;

88 000 * 9,5% = 8 360 тенге;

8 360 – 3 150 (СО) = 5 210 тенге

Расчет ООСМС

Min предела по доходам работника нет. Max предел — 10 МЗП (425 000 тенге).