КРСБ налогоплательщика что это?

Получен отказ: отсутствует открытая КРСБ у налогоплательщика – что это

Отсутствуют данные по крсб за запрашиваемый период код ошибки 0600100005

CRSB — это реестр, используемый для регистрации налогов. У каждого плательщика есть платежная карта. Вы можете иметь несколько карт в зависимости от количества платежей.

CRS состоит из двух разделов, первый из которых необходим для ввода информации, с которой идентифицируется плательщик, а второй содержит информацию о начислениях и обратной связи. Но иногда бывает так, что информация устаревает, потому что не была изменена вовремя. Например, аудиторы часто не спешат списывать долги, и они могут отражать это в течение нескольких лет.

Как регистр открывают, ведут и закрывают

Инспекция ФНС открывает дело после регистрации налогоплательщика. Это происходит после уплаты налога или при наступлении срока уплаты взноса.

Если предприятие имеет отдельные подразделения, зарегистрированные в разных инспекциях, то карты будут открыты за одну и ту же плату во всех инспекциях, в которых оно зарегистрировано. Сотрудники, ответственные за инспекцию, должны вводить данные в CRSB при передаче платежей или других транзакций.

В конце налогового периода создается баланс. Положительное сальдо означает, что налогоплательщик имеет положительное сальдо, а отрицательное — что налогоплательщик имеет задолженность. Если нет оснований для учета платежей, документ закрывается. Это может быть связано с прекращением налогового обязательства, переходом на другую систему налогообложения или ликвидацией организации.

Получение данных

Налогоплательщик не может получить прямой доступ ко всей информации, поскольку данные реестра являются секретными, и к ним невозможно предоставить свободный доступ. Но можно послать запрос в ФСТ для получения выписки. Там будут доступны все необходимые данные:

Для получения выписки необходимо подать заявление в налоговую инспекцию по месту регистрации плательщика с использованием ТСН. Выписка будет выдана в течение 5 дней с момента отправки запроса.

Проблемы

Если налогоплательщик обнаруживает ошибку в обработке, он может подать исковое заявление. Документы, подтверждающие оплату, должны быть приложены. Если при подаче запроса был получен отказ, то налогоплательщик должен лично явиться в ФНС.

Когда деньги будут переведены, Вы можете быть уведомлены об ошибке в документах и об отсутствии открытого CRB, и платеж будет зарегистрирован как необъяснимый. Детали инспекции и действующего УПК будут приложены. В этом случае необходимо написать уточняющий вопрос — укажите CBC и OCTMO.

Что такое карточка расчетов с бюджетом (КРСБ)

Налоговые органы обязаны вести каточку расчетов с бюджетом по каждому плательщику налога, сбора, страхового взноса. Правила ее открытия и ведения установлены Приказом ФНС от 18.01.2012 № ЯК-7-1/9@. В нем же утверждена форма самой КРСБ.

По каждому плательщику открывается несколько карточек. Их количество зависит от числа видов уплачиваемых платежей в бюджет. Она состоит из двух разделов:

Занесение информации осуществляется работниками ответственного за ввод и обработку информации подразделения ИФНС.

Порядок открытия, ведения и закрытия КРСБ

Карточка открывается ИФНС после постановки на учет налогоплательщика в налоговом органе с момента:

Для компаний, имеющих обособленные подразделения, зарегистрированные в разных ИФНС, по одному налогу будут открыты карточки РСБ по каждому КПП в каждой инспекции по месту учета.

По мере возникновения обязанности по уплате налога или сбора, перечислению платежей в бюджет, иных операций по налоговым платежам ответственные сотрудники инспекции должны оперативно вносить информацию в КРСБ. На конец каждого года в карточке формируется сальдо на конец налогового периода.

Закрывается документ при прекращении оснований учета платежей по налогу и сбору. Это может быть:

Образец заполнения

Как получить данные КРСБ по компании

Непосредственного доступа к самой карточке расчетов с бюджетом у налогоплательщиков нет. Данные этого регистра являются служебной и налоговой тайной и открытый доступ к ним не предоставляется. Но можно запросить в ИФНС выписку по расчетам с бюджетом. Она будет содержать основные сведения из регистра ИФНС в разрезе видов налогов:

Чтобы получить выписку, необходимо направить запрос в ИФНС по месту учета плательщика посредством ТКС. Выписка будет предоставлена в течение пяти дней с момента направления запроса.

Особенности применения лицевого счета налогоплательщика

У каждого совершеннолетнего лица имеется лицевой счет налогоплательщика, который фиксируется налоговым органом и является подконтрольным ему счетом. Данный счет тесно связан с налоговыми обязательствами, а значит знание нюансов его применения и использования играет важную роль для населения.

Определение понятия

Это отдельный лицевой счет, открываемый налоговым органом по каждому виду налога для всех субъектов без исключения с целью контроля поступления средств.

Правила ведения и обслуживания подобных счетов обусловлены Рекомендацией о порядке ведения счетов по различным, сборам, пошлинам, налогам и прочим платежам.

Лицевой счет хранит информацию о субъекте, которую третьи лица не вправе запрашивать у налоговой с целью проверки информации о гражданах, этот регистр является внутренним и используется только ФНС.

Регулируется весь вопрос применения счета Приказом ФНС РФ № ЯК-7-1 / 9 @ от 2012 года.

Информация, отражающаяся на ЛСН

В нормативных документах ФНС данный счет указан как КРСБ – карточка расчета с бюджетом, предназначенная для:

- ИП, фирм и граждан, которым вменяется перечисление платежей;

- отражения информации по административным штрафам.

Карточка несет сведения относительно:

- обязательств лица;

- сумм, перечисленных лицом;

- указание недоимок по результатам налоговой проверки;

- суммы начисленных пени.

Как карточка РСБ заводится

Карточка на налогоплательщика согласно нормам закона, должна заводиться после его постановки на учет в соответствующем статусе, а также с момента:

- возникновения у него обязательств по выплате налоговых платежей на основании поданных в налоговое отделение документов;

- получение фискальных проводок от граждан с различным статусом.

Важно: карточка должна открываться по каждому налоговому платежу отдельно с обязательным обозначением КБК.

Например, если у одного субъекта существует два статуса – налогоплательщика и налогового агента, тогда заводится сразу две карточки.

Носителем каких данных является карточка

Карточка по платежам имеет унифицированную форму и состоит из 2 частей, предназначенных для определенных целей и имеет соответствующую структуру:

- Призначная часть:

- ИНН и КПП налогоплательщика. Как восстановить ИНН при утрате – читайте в публикации по ссылке;

- вид платежа и его КБК;

- ОКТМО. ОКАТО и ОКТМО – это одно и тоже или нет вы узнаете тут;

- код деятельности предприятия или предпринимателя;

- статус субъекта.

Кроме этого в данную часть могут включаться сведения относительно:

- сведение о лице;

- бюджетном обязательстве;

- необходимые для корректного отображения информации.

- Сальдо расчетов:

в данной части имеется 3 таблицы в каждую из которых нужно внести такие данные:

- дата и срок уплаты;

- объем поступивших средств от налогоплательщика;

- доначисление или уменьшение средств;

- сальдо по уплате налогоплательщиком, какой оно имеет показатель – положительный или отрицательный;

- сумма пени при ее существовании;

- расчеты по процентам в счет штрафных санкций. Здесь вы узнаете, какой установлен штраф за несдачу декларации в срок.

Получение информации относительно счета

Чтобы узнать собственный счет можно воспользоваться 2 вариантами:

- Обратиться лично в налоговый орган с паспортом и получить необходимые данные исключительно о своем счете.

- Использовать портал Госуслуг, если там есть учетная запись. При этом номер не будет где-либо отображаться для его получения следует, открыть вкладку «Услуги» долее «Выписка из лицевого счета» и «Получить» после чего через некоторое время придет файл с указанием сведений по операциям и соответствующим номеров.

Получение выписки

Чтобы сверить свои платежи и данные, зафиксированные в налоговой пользователь может заказать выписку в ФНС в удобный вариант:

- На сайте nalog.ru можно заказать выписку как для предприятия, так и для предпринимателя. Для этого следует зайти в личный кабинет и получить следующую информацию:

- справку о состоянии счета;

- выписку;

- получить акт сверки;

- справку о качестве выполнения обязательств налогоплательщиком;

- отчеты, предоставленные в отчетном периоде.

- Использовать сервис ИОН-offline посредством системы Контур Экстрен.

Если в процессе получения данных применить ПО «Баланс-2» тогда можно импортировать сведения в требуемую электронную систему документооборота.

Заключение

Что такое идентификационный номер налогоплательщика и где он используется вы можете посмотреть в этом видео:

garantr.ru

Крсб налогоплательщика расшифровка 2021

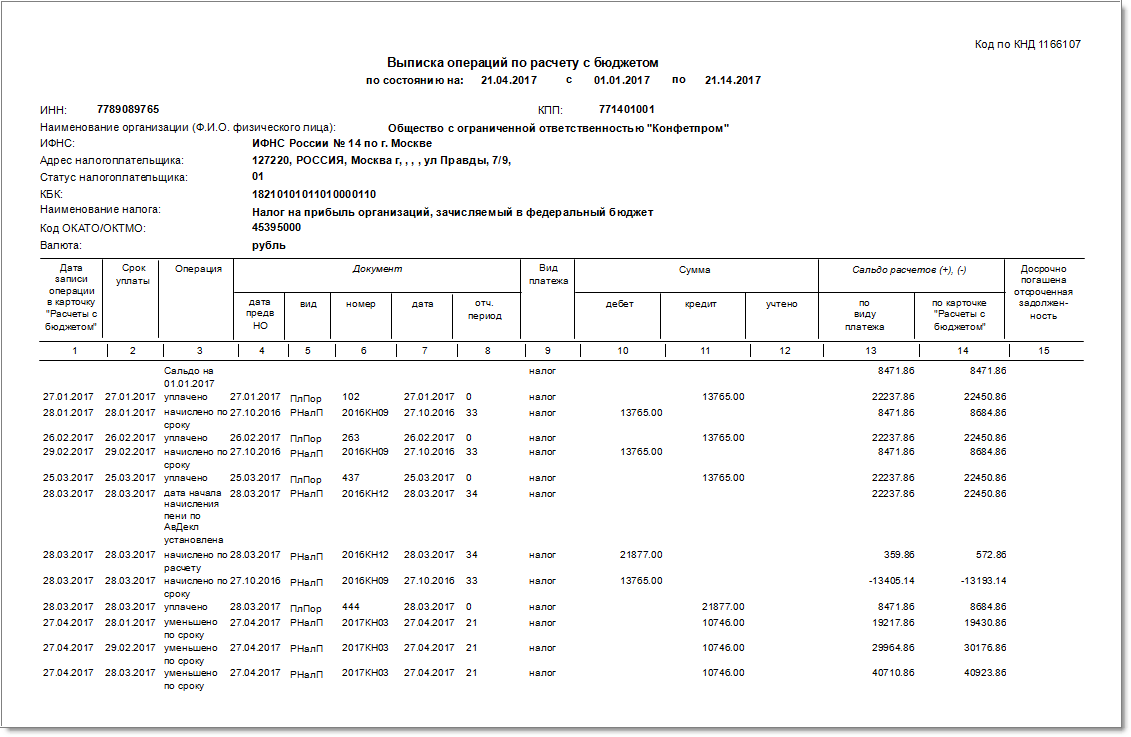

Выписка операций по расчетам с бюджетом: образец

Соответственно, запросить ее можно через сервис ) либо через вашу бухгалтерскую программу, если вы регулярно обмениваетесь электронными документами с налоговиками с ее помощью. В выписке операций по расчету с бюджетом в первую очередь указывается, по состоянию на какую дату она сформирована и за какой период. Далее в ней отражаются сведения о налогоплательщике (ИНН, КПП, адрес и др.), налоговом органе, а также КБК и наименование налога, по которому сформирована выписка.

Может быть отмечено: «уплачено», «начислено по расчету» (по отчетности), «программно доначислена

Как заполнять коды налогового периода по декларациям в 2021 году

Для каждого вида налога отчетные периоды также прописаны в Налоговом кодексе отдельно.

- полугодие;

- квартал;

- 9 месяцев.

В некоторых случаях применяется помесячная форма, в частности, если фирма выплачивает налог на прибыль исходя из фактической прибыли — тогда для расчета предварительных платежей (в качестве аванса) служат отчетные периоды, исчисляющиеся за конкретный месяц.

В этом случае по налоговым периодом назначен календарный год.

Периодами для отчета являются 1 квартал, полугодие или 9 месяцев, при исчислении налоговых авансов исходя из фактической прибыли — один, два, три, четыре и так далее месяцев вплоть до окончания календарного года. На титульном листе декларации ставится двузначный код отчетного периода, т.е. того, за который рассчитан и уплачивается аванс по налогу.

Что такое КРСБ в налоговой?

Отрицательное значение отражает задолженность налогового агента, а положительное – наличие переплаты.

- кода КБК конкретного предприятия;

- территориального кода ОКТМО;

- налогов, которые оплачиваются в настоящий момент или за квартал;

- подтверждения статуса налогоплательщика. Отдельный бланк предназначен для плательщиков, которые одновременно являются налоговыми агентами.

Изменения в налоговом законодательстве в 2017 году привели к некоторым изменениям в КРСБ.

КРСБ налогоплательщика — это карточка расчетов с бюджетом

Выписка содержит подробные сведение и поможет понять причину возникновения задолженности или переплаты.

Получить выписку по налогам можно электронно или лично обратиться в инспекцию с заявлением. В заявлении указываются реквизиты налогоплательщика, название налога, по которому нужны сведения и период времени.

Образец заявления в этом документе по ссылке http://iphelper.ru/wp-content/uploads/2018/02/Zayavlenie_na_vypisku_po_raschetam_s_budjetom.docx.

Для подключения личного кабинета нужно обратиться в любую налоговую инспекцию с паспортом. Вам выдадут логин и пароль для входа в систему.

Правила уплаты НДФЛ налоговыми агентами

И связано это с новой обязанностью налогоплательщика по представлению в инспекцию ежеквартальной отчетности по НДФЛ (расчет по форме 6-НДФЛ).До 2016 года в карточках «Расчеты с бюджетом» по налогу на доходы физических лиц, удерживаемому налоговыми агентами с физических лиц (далее – КРСБ по НДФЛ налоговый агент) отражалась уплата и начисления только на основании решений налогового органа по результатам налоговых проверок. Начиная с 1 квартала 2016 года в КРСБ по НДФЛ налоговый агент, дополнительно разносятся начисления, содержащиеся во II разделе расчета по форме 6-НДФЛ: это данные строки 120 «срок перечисления налога» и строки 140«сумма удержанного налога».

В целях правильного формирования данных в КРСБ налогового агента операции по начислению и уплате должны быть зачтены между собой. А для этого необходимо не только правильно заполнить расчет 6-НДФЛ, но и указать верные реквизиты в платежном

Об утверждении Единых требований к порядку формирования информационного ресурса «Расчеты с бюджетом» местного уровня (с изменениями на 18 июня 2021 года)

Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы Н.С.Завилову.Исполняющий обязанности руководителяФедеральной налоговой службыК.В.ЯнковУТВЕРЖДЕНЫприказом ФНС Россииот 18 января 2012 года N ЯК-7-1/9@(с изменениями на 18 июня 2021 года)Настоящие Требования устанавливают порядок организации работ по формированию информационного ресурса «Расчеты с бюджетом» местного уровня.Требования разработаны с учетом использования централизованных программных средств, применяемых в налоговых органах.1.

Применительно к настоящим Требованиям используются следующие сокращения и определения: — ;карточка «РСБ» — информационный ресурс «Расчеты с бюджетом» местного уровня;Правила указания информации в полях расчетных документов — Правила указания информации в полях расчетных документов на перечисление налогов, сборов, страховых взносов и иных платежей

Карточка расчетов с бюджетом в 2021 году

Каждый налоговый платеж имеет свой код КБК и ОКТМО (код муниципального образования).

По налогоплательщикам и налоговым агентам ведутся разные карточки.

Таким образом, если одно лицо одновременно является и налоговым агентом и налогоплательщиком, то него заводятся две карточки (Читайте также статью ⇒ ).

База данных по карточкам расчетов с бюджетом ведется налоговой на основании тех данных, которые представляют отдельные налогоплательщики или налоговые агенты.

Полученные сведения налоговая заносит на основании таких форм, как 2-НДФЛ и 6-НДФЛ, представляют которые налогоплательщики по окончании отчетного года и по окончании квартала.

Процедура по использованию карточек находится в ведении ИФНС и осуществляется она по инициативе либо самого налогоплательщика, либо налоговой. Закрывается карточка происходит через налоговую.

Это нужно, например, для того, чтобы налогоплательщиком могла выполняться постановка на налоговый учет по новому месту.

При этом для удобства учета систематизируются сведения, т.

е. ведется отдельная форма:

- По каждому применяемому в компании ;

- По коду ОКТМО территории, на которой компания расположена и налоговые поступления мобилизуются;

- По каждому налогу, который уплачивается или должен уплачиваться плательщиком;

- По статусу плательщика. В тех случаях, когда предприятие или бизнесмен, являясь налогоплательщиком, выступает и налоговым агентом, карточки формируются на каждый имеющийся статус.

Заводят КРСБ обычно при регистрации компаний, предпринимателей или физлиц в ИФНС, а также при поступлении информации о них из другой инспекции, например, при смене расположения предприятия или места жительства бизнесмена. В связи с изменениями с начала 2017 года (письмо ФНС от 30.12.2016 № ПА-4-1/25563) по , карточки РСБ по плательщикам страховых взносов также открывают налоговики, руководствуясь установленными правилами, т.

Вопрос: Налоговый орган ведет карточки расчетов с бюджетом (КРСБ) в отношении НДФЛ, удерживаемого и перечисляемого налоговыми агентами.

Возможно ли использование указанных данных в целях определения сумм задолженностей/переплат по налогу? (Консультация эксперта, 2010)

Ранее Приказом ФНС России от 16.03.2007 N ММ-3-10/138@ были утверждены Рекомендации по порядку ведения в налоговых органах базы данных «Расчеты с бюджетом» в целях обеспечения надлежащего первичного учета и контроля за поступлением налогов (сборов) и других обязательных платежей в бюджетную систему Российской Федерации (упомянутый Приказ отменен Приказом ФНС России от 27.02.2010 N ММ-7-1/81@ в соответствии с Письмом Минюста России от 20.01.2010 N 01-346/10, однако в связи с отсутствием нормативного регулирования соответствующих вопросов налоговые органы продолжают руководствоваться им на практике).

Как подчеркивал ФАС Центрального округа в Постановлении от 18.05.2010 по делу N А14-8026/2009/195/28, согласно правовой позиции ВАС РФ, выраженной в Постановлении Президиума от 05.11.2002 N 6294/01 (направлено для сведения и использования в работе Письмом МНС России от 26.12.2002 N ШС-6-14/1998), отражение наличия и погашения

Что такое карточка расчетов с бюджетом (КРСБ)

Он включает блоки: начислений, поступлений и сальдо расчетов.

Занесение информации осуществляется работниками ответственного за ввод и обработку информации подразделения ИФНС.

Об уточнении реквизитов платежного документа на перечисление налога, сбора, страхового взноса, пени, штрафа

Никто не застрахован от случайной ошибки в перечислении налога, сбора, страхового сбора, пени или штрафа.

Благодаря утвержденному ФНС России «Порядку организации работы налоговых органов с невыясненными платежами», с декабря 2017 года все возможные ошибки в платежных документах на перечисление налогов, сборов, страховых взносов, пени и штрафов, влияющие на правильное зачисление этих платежей по назначению, унифицированы и закодированы.

В настоящее время большинство ошибок в платежных документах налогоплательщиков работники налоговых органов исправляют самостоятельно, направляя налогоплательщику Извещение о принятом налоговым органом решении об уточнении платежа .

Получив Извещение, от налогоплательщика не требуется, как правило, никакого реагирования на него, кроме ознакомления и, на всякий случай, проверки того, что наш платеж уточнен таким образом, как мы изначально планировали заплатить, формируя платежный документ.

Налоговые инспекторы могут самостоятельно исправить некоторые ошибки (обычно по кодам 15, 16), по остальным кодам ошибок им может потребоваться наша помощь.

В этом случае они направят нам Информационное сообщение о необходимости уточнения реквизитов поручения на перечисление налога, сбора, страхового взноса, пени, штрафа , где будет указан код или даже несколько кодов выявленных ошибок.

-

К таким ошибкам относятся отсутствие или указание неверной информации в реквизитах платежного документа:

- 01 — КБК не указан или указан с ошибкой;

- 03 — ОКТМО не указан или указан с ошибкой;

- 05 — ИНН налогоплательщика отсутствует или указан с ошибкой;

- 06 — указанный ИНН принадлежит другому налогоплательщику;

- 07 — КПП налогоплательщика отсутствует или указан с ошибкой;

- 08 — ИНН получателя отсутствует или указан с ошибкой;

- 09 — КПП получателя отсутствует или указан с ошибкой;

- 10 — налогоплательщик не состоит на учете в налоговой инспекции;

- 11 — перечислен налог за третьих лиц;

- 12 — отсутствует или указано неверно основание платежа;

- 13 — присутствуют ошибки в наименовании получателя и в номере расчетного счета;

- 14 — в налоговой инспекции не открыта карточка расчета с бюджетом;

- 15 — отсутствует или указан неверный статус плательщика;

- 16 — налоговый период не указан или указан с ошибкой.

Зная коды ошибок, мы сможем оперативно найти допущенную нами ошибку и отправить в налоговый орган письмо или сообщение об уточнении платежа. Письмо составляется в произвольной форме, его можно передать по ТКС, по обычной почте или представить лично в приемный покой налоговой инспекции, в том числе через уполномоченного представителя по доверенности (в случае с ИП — по нотариально заверенной доверенности).

Получение от налогового органа Информационного сообщения о необходимости уточнения реквизитов поручения на перечисление налога, сбора, страхового взноса, пени, штрафа всегда можно считать большой удачей, так как налоговые органы не всегда направляют нам такое сообщение.

Если мы в платежном документе, к примеру, ошибочно указали другое КБК (вместо налога на прибыль организаций, допустим, НДФЛ), то узнать об этом мы сможем только тогда, когда получим из налогового органа не Информационное сообщение, а Требование об уплате налога. Как снег на голову.

И нам еще в этом случае понадобится время, чтобы проанализировать все и сообразить, что к чему, откуда взялась недоимка по налогу, который мы вроде бы своевременно уплачивали. А если сразу не сообразим в потоке бесконечных дел, то придется запрашивать у налогового органа справку о состоянии расчетов и заказывать сверку расчетов, на проведение которой уйдет еще больше времени, сил и нервов.

Для экономии времени можно вместо запросов сверки проанализировать подробную информацию в личном кабинете организации или ИП на сайте ФНС России, если у нас есть доступ к нему по электронной подписи. Это будет нагляднее, быстрее и, в конечном счете, удобнее!

-

При формировании обязательных платежей особое внимание следует уделять правильности указания:

- номера банковского счета Управления Федерального казначейства;

- наименования банка-получателя;

- ОКТМО (с 2019 года!)

Если мы допустим ошибки в этих реквизитах, то платеж в лучшем случае или вообще не будет исполнен банком (в случае с номером банковского счета УФК или наименовании банка-получателя, т.е. отделения Центрального банка России) или же — в худшем случае — средства поступят на другой счет федерального казначейства.

А это значит, что сумму платежа придется заплатить заново.

В случае обнаружения таких ошибок уже после того, как платеж будет исполнен банком, исправление их возможно только повторным перечислением денег по правильным реквизитам. А первоначально уплаченную сумму придется возвращать как уплаченную излишне. Иначе — никак не получится.

Все остальные ошибки в платежном документы — поправимы без необходимости повторной уплаты путем зачета или уточнения платежа.

Некоторую сложность может представлять собой уточнение платежей по страховым взносам на обязательное пенсионное страхование, так как если уплаченные страховые взносы уже учтены на индивидуальном лицевом счете застрахованного лица в ПФР, то исправить платеж не получится.

-

Уточнение платежа по страховым взносам, отправленных после 01.01.2017 году, происходит следующим, несколько усложненным, образом:

- страхователь подает заявление об уточнении платежа в налоговый орган;

- налоговый орган направляет наш запрос в ПФР;

- в ПФР рассматривают наше заявление в течение 5 рабочих дней и отправляют в налоговую сообщение о возможности/невозможности уточнения;

- и только в случае положительного ответа из ПФР налоговый орган принимает решение об уточнении платежа.

Пируэты из Анси

КРСБ налогоплательщика что это?

Не на все документы, которые составляют налоговые инспекторы, бухгалтер может посмотреть в любое время просто по желанию. Один из них – карточка лицевого счета компании. В нашей статье мы попытались приподнять завесу тайны над этим документом.

«Жизнь» карточки лицевого счета (или КЛС) проходит на основе приказа МНС от 5 августа 2002 г. № БГ-3-10/411 «Об утверждении Рекомендаций по порядку ведения в налоговых органах карточек лицевых счетов налогоплательщиков, плательщиков сборов и налоговых агентов».

Лицевой счет компании – это счет, который открывают налоговые органы по каждому виду налога и платежа. Налоговиками учитываются как суммы, которые нужно уплатить, так и суммы, уже перечисленные и поступившие в бюджет. А также суммы налогов, доначисленных по результатам проверок, и суммы всех пеней и штрафов. Как тех, которые инспекторы только начислили, так и тех, с которыми компания согласилась и заплатила.

Записи в КЛС вносят в том числе на основе налоговых деклараций, дополнительных расчетов, платежных поручений, справок об авансовых (плановых) платежах в бюджет по налогу на прибыль, а также актов налоговых проверок (п. 1 гл. 3 Рекомендаций).

В Рекомендациях указано, что КЛС – документ внутреннего учета. Чтобы знать, как ведет себя компания и сколько должна государству. Что-то вроде характеристики. И все вроде достаточно просто. Начислили налог – отметили. Деньги поступили в бюджет – опять отметка. Если выявили ошибку – внесли изменения.

Как и когда вносят изменения в КЛС

Рекомендации рассматривают такие основания для исправления данных счета:

подача уточненной (дополнительной) налоговой декларации или расчета. Исправления проводятся в КЛС не позднее пяти рабочих дней со дня получения (регистрации в инспекции) декларации;

решение руководителя по результатам налоговой проверки о доначислении налога, пеней и штрафа. Данные меняют в срок не позднее пяти рабочих дней с даты подписания решения;

выявление ошибки в данных карточки самой инспекцией (в Рекомендациях указано, что проверка правильности записей в КЛС проходит не реже одного раза в квартал) ;

выявление ошибок в ходе сверки.

Как рассказали нам в инспекции одного из районов г. Ижевска в Удмуртии, сверка – самый эффективный способ выявить ошибки в данных КЛС.

Обязательная сверка проводится раз в год, не позднее 15 марта. А по заявлению плательщика – в любое время в течение года. Никаких «ограничений права проведения сверок» нет (п. 2.4 гл. 15, п. 6 гл. 17 Рекомендаций).

По результатам сверки составляется акт, в котором и указываются все обнаруженные расхождения. Если ошибки в данных допущены инспекцией, исправления вносятся в таком же порядке – в течение пяти дней с даты составления акта по результатам сверки.

Отказ провести сверку или внести изменения в КЛС по ее результатам это повод для жалобы в вышестоящую инспекцию, – заверили нас налоговики.

На многих налоговых семинарах участники задают вопрос: почему инспекторы не изменяют данные в карточке лицевого счета после решения суда? Суд признает, что штраф незаконный, а в данных карточки все равно эта сумма указана, что портит весь счет. С такой информацией в выписке со счета кредит в банке могут и не дать.

В главе 3 Рекомендаций указано: «Изменения по вступившим в законную силу судебным актам проводятся в КЛС в срок не позднее трех дней с даты поступления в инспекцию судебного акта» (п. 1.9).

Обратите внимание: основанием для изменения данных в карточке, может стать только судебное решение, вступившее в законную силу. Статья 180 Арбитражного процессуального кодекса предусматривает, что судебные решения вступают в законную силу через месяц с даты принятия. То есть с даты, когда решение было изготовлено в полном объеме (ст. 176 А). Жалоба инспекции на решение суда первой инстанции отсрочит его вступление в силу, пока судьи второй инстанции (апелляции) не рассмотрят жалобу и не согласятся с выводами судей первой. Только после этого можно требовать изменить данные в КЛС.

Если же данные в карточке все-таки не изменят, обратитесь в вышестоящую инспекцию или в суд.

Иногда инспекторы пытаются придать данным КЛС гораздо большее значение, чем указано в Рекомендациях. «Наши инспекторы все время ссылаются на данные лицевого счета и говорят, что в любой момент могут выставить требование об уплате налога. У нас там почему-то недоимка,– интересуется Ольга Тарасова, главный бухгалтер строительной компании одного из районных центров Удмуртии.

Судебная практика такой подход к данным КЛС не поддерживает. На основе данных КЛС налоговики не могут выставить требование об уплате ежемесячных авансовых платежей по налогу на прибыль. Вывод Федерального арбитражного суда Центрального округа (постановление от 28 февраля 2003 г. № А48-2894/02-19). Судьи отметили: чтобы определить, есть ли недоимка по налогу, необходимо, чтобы сам налог был исчислен не абстрактно, а исходя из реальных финансовых результатов деятельности.

Налоговым периодом по налогу на прибыль является календарный год, и сумма ежемесячного авансового платежа, доначисленная налогоплательщику, является промежуточным платежом и исчисляется на основе данных за предыдущие отчетные периоды. Расчетным путем, в «отрыве от практики». Получается, даже если у компании в КЛС числится недоимка по авансовым платежам, выставить требование уплатить налог нельзя.

Только на основе данных КЛС инспекция не имеет права принять постановление о взыскании налогов, сборов и пеней за счет имущества фирмы (постановление Президиума ВАС от 18 мая 2004 г. № 15408/03).

Арбитры обратили внимание, что ссылка инспекции только на данные карточки не доказывает наличие и размер задолженности компании.

Федеральный арбитражный суд Московского округа в постановлении от 2 декабря 2003 г. № КА-А40/9649-03 указал еще более точно: «Лицевые счета являются внутриведомственной учетной системой налоговых платежей, которая сама по себе не возлагает каких-либо обязанностей на налогоплательщиков».

Значит, и ссылаться только на данные КЛС в судах налоговые инспекции не могут.

Тайна за семью печатями

Данные карточки лицевого счета – служебная тайна налоговых органов. Работники инспекции несут ответственность за правильность учета данных, а также отвечают за сохранность всех документов, на основе которых вносится информация в КЛС (п. 9–11 гл. 1 Рекомендаций).

Помимо самой компании данные КЛС предоставляются только правоохранительным и судебным органам или в вышестоящую налоговую инспекцию.

Любое нарушение этих правил служит основанием обращения в суд или в вышестоящую инспекцию.

Лицевой счет как форма учета

В налоговых взаимоотношениях с налогоплательщиками — физическими лицами (в т.ч. ИП) и организациями наибольшее распространение лицевой счет получил в другом значении. Лицевой счет – это также особая форма внутреннего контроля, которая открывается налоговой инспекцией на каждого налогоплательщика по каждому виду налога. В них ведется учет начислений и поступлений платежей от налогоплательщиков. Содержание лицевого счета в этом значении и порядок ведения лицевых счетов были приведены в Инструкции о порядке ведения в государственных налоговых инспекциях оперативно — бухгалтерского учета налогов, сборов, пошлин и других обязательных платежей (Приказ Госналогслужбы от 15.04.1994 № ВГ-3-13/23). Однако с 05.08.2002 данная Инструкция утратила силу.

На смену Инструкции были утверждены Рекомендации по порядку ведения в налоговых органах карточек лицевых счетов налогоплательщиков, плательщиков сборов и налоговых агентов (Приказ МНС РФ от 05.08.2002 № БГ-3-10/411), которые также в настоящее время не действуют.

Действующее законодательство оперирует термином «карточка расчетов с бюджетом» (Приказ ФНС от 18.01.2012 № ЯК-7-1/9@), но термин «лицевой счет» по-прежнему широко используется налогоплательщиками.

Определение понятия

Это отдельный лицевой счет, открываемый налоговым органом по каждому виду налога для всех субъектов без исключения с целью контроля поступления средств.

Важно: благодаря наличию такого счета налоговая может контролировать поступление средств от налогоплательщика и их зачисление.

Правила ведения и обслуживания подобных счетов обусловлены Рекомендацией о порядке ведения счетов по различным, сборам, пошлинам, налогам и прочим платежам.

Лицевой счет хранит информацию о субъекте, которую третьи лица не вправе запрашивать у налоговой с целью проверки информации о гражданах, этот регистр является внутренним и используется только ФНС.

Регулируется весь вопрос применения счета Приказом ФНС РФ № ЯК-7-1 / 9 @ от 2012 года.

Информация, отражающаяся на ЛСН

В нормативных документах ФНС данный счет указан как КРСБ – карточка расчета с бюджетом, предназначенная для:

- ИП, фирм и граждан, которым вменяется перечисление платежей;

- отражения информации по административным штрафам.

При этом в отношении штрафов происходит занесение данных отделением, начисливших их, при этом роли относительно места регистрации субъекта абсолютно нет.

Карточка несет сведения относительно:

- обязательств лица;

- сумм, перечисленных лицом;

- указание недоимок по результатам налоговой проверки;

- суммы начисленных пени.

Как карточка РСБ заводится

Карточка на налогоплательщика согласно нормам закона, должна заводиться после его постановки на учет в соответствующем статусе, а также с момента:

- возникновения у него обязательств по выплате налоговых платежей на основании поданных в налоговое отделение документов;

- получение фискальных проводок от граждан с различным статусом.

Важно: карточка должна открываться по каждому налоговому платежу отдельно с обязательным обозначением КБК.

Например, если у одного субъекта существует два статуса – налогоплательщика и налогового агента, тогда заводится сразу две карточки.

Носителем каких данных является карточка

Карточка по платежам имеет унифицированную форму и состоит из 2 частей, предназначенных для определенных целей и имеет соответствующую структуру:

- Призначная часть:

- ИНН и КПП налогоплательщика. Как восстановить ИНН при утрате – читайте в публикации по ссылке;

- вид платежа и его КБК;

- ОКТМО. ОКАТО и ОКТМО – это одно и тоже или нет вы узнаете ;

- код деятельности предприятия или предпринимателя;

- статус субъекта.

Кроме этого в данную часть могут включаться сведения относительно:

- сведение о лице;

- бюджетном обязательстве;

- необходимые для корректного отображения информации.

- Сальдо расчетов:

в данной части имеется 3 таблицы в каждую из которых нужно внести такие данные:

- дата и срок уплаты;

- объем поступивших средств от налогоплательщика;

- доначисление или уменьшение средств;

- сальдо по уплате налогоплательщиком, какой оно имеет показатель – положительный или отрицательный;

- сумма пени при ее существовании;

- расчеты по процентам в счет штрафных санкций. вы узнаете, какой установлен штраф за несдачу декларации в срок.

Важно: данные таблицы являются основанием для дальнейших действий инспектора, так как из них можно увидеть недоимки по платежам или их полное отсутствие.

Выписка операций по расчету с бюджетом.

Получение информации относительно счета

Чтобы узнать собственный счет можно воспользоваться 2 вариантами:

- Обратиться лично в налоговый орган с паспортом и получить необходимые данные исключительно о своем счете.

- Использовать портал Госуслуг, если там есть учетная запись. При этом номер не будет где-либо отображаться для его получения следует, открыть вкладку «Услуги» долее «Выписка из лицевого счета» и «Получить» после чего через некоторое время придет файл с указанием сведений по операциям и соответствующим номеров.

Получение выписки

Чтобы сверить свои платежи и данные, зафиксированные в налоговой пользователь может заказать выписку в ФНС в удобный вариант:

- На сайте nalog.ru можно заказать выписку как для предприятия, так и для предпринимателя. Для этого следует зайти в личный кабинет и получить следующую информацию:

- справку о состоянии счета;

- выписку;

- получить акт сверки;

- справку о качестве выполнения обязательств налогоплательщиком;

- отчеты, предоставленные в отчетном периоде.

- Использовать сервис ИОН-offline посредством системы Контур Экстрен.

Если в процессе получения данных применить ПО «Баланс-2» тогда можно импортировать сведения в требуемую электронную систему документооборота.

Лицевой счет налогоплательщика – это карточка в которой ФНС содержит основную информацию относительно платежей субъекта в бюджет. При этом его можно применить, чтобы свериться или получить выписку для личных целей.

Что такое идентификационный номер налогоплательщика и где он используется вы можете посмотреть в этом видео: