Взаимозависимые лица для целей налогообложения это

Все про взаимозависимость и налоговые риски

Наличие среди контрагентов налогоплательщика взаимозависимых компаний неизменно привлекает внимание налоговых инспекторов.

В связи с этим справедливо мнение о том, что к подобным сделкам следует относиться с особым трепетом, просчитывая на шаг вперед возможные вопросы налоговых органов.

Эксперты taxCOACH предлагают вернуться к истокам вопроса и разобраться:

- в каких случаях контрагенты будут признаны взаимозависимыми лицами

- как это влияет на вероятность претензий со стороны налоговых органов

- что следует учесть, предвидя интерес проверяющих.

Дело в том, что условия сделок между взаимозависимыми лицами МОГУТ отличаться от условий, на которых договорились бы независимые участники. Следом возникает и налоговый аспект: занижение выручки у одного, завышение расходов у другого, банкротство третьего из-за невыгодных условий сотрудничества и т.д. Если добавить к этому разные режимы налогообложения, разные регионы регистрации компаний, интерес налоговых органов понятен.

Взаимозависимость контрагентов «включает» сразу несколько механизмов для поиска «несправедливости» в распределении прибыли и активов и, как следствие, налогов между организациями. Налоговые органы могут пойти несколькими путями:

1. Контролировать цену сделки по специальным правилам НК РФ и, в случае ее отклонения от рыночного уровня, производить перерасчет;

2. Использовать взаимозависимость как одно из доказательств получения необоснованной налоговой выгоды;

3. Привлекать взаимозависимую компанию по налоговым долгам налогоплательщика, не имеющего возможности уплатить налоговые доначисления (п.2 ст.45 НК РФ);

4. Исключить задолженность взаимозависимого кредитора из реестра требований при банкротстве, лишив его тем самым возможности влиять на ход процедуры и участвовать в дележе оставшихся активов.

Стандартная взаимозависимость

1. прямое или косвенное участие одной организации в другой с долей более 25%;

2. участие физического лица в организации с долей более 25 %;

3. две организации, если одно и то же лицо владеет долей более 25 % или выполняет функции единоличного исполнительного органа (ЕИО);

4. одно лицо подчиняется другому по должностному положению;

5. близкие родственники.

Существует и вторая группа признаков, именуемых в законе как «иные основания». Назовем их «нестандартными».

Нестандартная взаимозависимость

Потому, что формальные критерии, описанные в ст. 105.1 НК РФ, не всегда отражают реальные отношения между лицами. Например, родственники или организации вроде бы формально зависят друг от друга, но находятся в плохих отношениях, а точнее никаких отношений между ними нет, и, тогда получается, что предъявить им нечего. А бывает и обратная ситуация — формально лица никак не зависят друг от друга, но состоят в настолько «хороших» отношениях, что ведут совместный бизнес. В связи с этим компании, учрежденные этими лицами, могут признать взаимозависимыми.

Иными словами, перечень критериев является открытым, суд может «поверить» каким угодно обстоятельствам, выявленным налоговым органом.

Рассмотрим случаи, когда взаимозависимость имеет значение для целей налогообложения.

Взаимозависимость в контролируемых сделках: а стоит ли бояться именно вам?

Напомним, что контролируемые сделки — сделки между взаимозависимыми лицами и сделки, приравниваемые к ним, цены по которым контролируется в случаях, определенных в ст. 105.14 НК РФ.

Сделки между российскими взаимозависимыми компаниями до достижения доходов (=оборота по сделке) 1 млрд.руб. будет неконтролируема в любом случае.

Контролируемые сделки проверяются налоговыми органами на соответствие рыночным ценам. При этом используется несколько методов:

1. Метод сопоставимых рыночных цен

Является базовым методом и применяется для определения цены при реализации товаров (работ, услуг). Суть метода состоит в расчете интервала рыночных цен по сопоставимым сделкам между невзаимозависимыми лицами, и сравнение с ним цен, примененных налогоплательщиком в сделках со взаимозависимыми лицами.

2. Метод цены последующей реализации

Имеет приоритет при совершении сделок по перепродаже товаров без переработки независимому лицу. При его использовании у перепродавца проверяется его валовая рентабельность с рыночным интервалом валовой рентабельности по каждой совершенной сделке.

3. Затратный метод

Применяется, когда невозможно использовать методы сопоставимых рыночных цен и цены последующей реализации, например, при оказании при оказании услуг по исполнению функций единоличного исполнительного органа организации. Суть метода состоит в сравнении валовой рентабельности затрат, полученной продавцом, с рыночным интервалом валовой рентабельности затрат.

4. Метод сопоставимой рентабельности

Применяется, когда невозможно применить предыдущие методы. Сравниваются операционная рентабельность стороны анализируемой сделки (это может быть рентабельность продаж, рентабельность затрат, рентабельность коммерческих и управленческих расходов, рентабельность активов и т.д.) с рыночным интервалом операционной рентабельности в сопоставимых сделках.

5. Метод распределения прибыли

Применяется, когда 1) невозможно применить предыдущие методы, 2) если нематериальные активы у сторон анализируемой сделки оказывают существенное влияние на уровень рентабельности. Метод заключается в сопоставлении фактического распределения между сторонами сделки совокупной прибыли, полученной сторонами этой сделки с распределением прибыли между сторонами сопоставимых сделок.

На сегодняшний день все внутрироссийские сделки между взаимозависимыми лицами являются контролируемыми, если оборот по ним составляет более 1 млрд. руб. Средний бизнес в данную категорию лиц, конечно, не попадает, однако многим небезинтересно будет узнать, что судебная практика по таким сделкам начала складываться буквально лишь в последние два года. Это касается таких дел, как ЗАО «Нефтяная компания Дульсьма» (дело № А40-123426/16), ПАО «Уралкалий» (дело № А40-29025/2017), а также ПАО «Тольяттиазот» (дело № А55-1621/2018), где спор происходит вокруг методов ценообразования.

В данных спорах суды пытаются обращаться к оценщикам и экспертам, дела проходят не один круг рассмотрения, однако единой позиции по такой категории дел у судов пока что не сложилось.

Взаимозависимость как повод искать необоснованную налоговую выгоду

Как указал Верховный Суд РФ, если цена сделки многократно отклоняется от рыночного уровня, то это может быть учтено в качестве одного из признаков получения необоснованной налоговой выгоды в совокупности с иными факторами несоответствия сделки ее реальному экономическому смыслу.

Такими иными факторами суды признают в том числе взаимозависимость сторон сделки. При этом важна не только взаимозависимость сама по себе, важно влияние взаимозависимости на условия и результаты экономической деятельности налогоплательщика в целях налогообложения.

Так, например, перераспределение налогооблагаемой прибыли в рамках одного холдинга (группы взаимозависимых лиц) в адрес льготируемых сельскохозяйственных товаропроизводителей путем значительного увеличения цены поставляемой ими продукции, не обусловленного разумными экономическими причинами, является свидетельством необоснованной налоговой выгоды (Постановление Арбитражного суда Поволжского округа от 26.04.2018 № Ф06-31056/2018 по делу № А49-143/2017).

Взыскание налоговых долгов с взаимозависимого двойника

Налоговые органы могут возмещать ущерб (недоимку по налогам, пени, штрафы) за счет третьих лиц, зависимых с должником. Такое взыскание осуществляется в пределах поступившей в адрес взаимозависимой компании выручки или стоимости переданного ей имущества.

Верховный Суд РФ определил критерии «иной зависимости» лиц, наличие которых налоговые органы должны доказать в суде, обосновывая возможность применения ст. 45 НК РФ:

1. согласованный характер действий налогоплательщика и других лиц;

2. невозможность исполнения налоговых обязательств налогоплательщиком в результате данных действий, в том числе в отсутствие взаимозависимости, установленной ст. 105.1 НК РФ.

В данном деле налоговый орган не смог взыскать долг по налогам на крупную сумму, поскольку предприятие прекратило свою деятельность. Фактически все сотрудники и клиенты оказались в новом юрлице. Верховный Суд РФ поддержал суды в том, что в данном случае имеет место совокупность обстоятельств в виде создания нового лица незадолго до окончания налоговой проверки старого, тождественность контактов, перехода работников и т.п. Перевод имущественной базы не позволил прежнему юридическому лицу исполнить обязанность по уплате налогов. Суд обязал уплатить налоги новое юридическое лицо.

Дополнительные негативные последствия взаимозависимости

Например, физическое лицо может быть ограничено в праве на имущественный налоговый вычет, если операции осуществляются между близкими родственниками.

Для юридических лиц тоже есть аналогичная норма — право на льготу не действует для взаимозависимых организаций. Например, согласно п. 25 ст. 381 Налогового кодекса РФ нельзя применить освобождение от налога на имущество, если оно приобретено у взаимозависимой компании.

Другой пример — невозможность для налогоплательщика полностью учесть проценты по займам, выданным взаимозависимым иностранным кредитором на основании п.2 ст.269 НК РФ.

В некоторых случаях налоговые органы переквалифицируют отношения из заемных в инвестиционные.

Что в итоге?

Поэтому, избегать взаимозависимости там, где это сделать сложно, не имеет смысла.

Закрепление реального участия в бизнесе невозможно без появления взаимозависимости лиц. Если модель организации бизнеса имеет не искусственное, надуманное, а реальное содержание, отражает существующее положение вещей в части распределения зон ответственности, товарных потоков и т.п., налоговому органу будет очень сложно и проблематично доказать намерение получить необоснованную налоговую выгоду и ее реальный размер.

Кто такие взаимозависимые лица и почему их не любит налоговая

Объясняем, кто такие взаимозависимые лица, по каким признакам они определяются, почему взаимозависимость важно учитывать при выборе контрагентов, зачем налоговая отслеживает такие отношения между налогоплательщиками и что за это грозит.

Кто такие взаимозависимые лица

В категорию взаимозависимых попадают физические или юридические лица, отношения между которыми определяют результаты их сделок. Взаимозависимость может возникать в разных «комбинациях»: между физлицами, между юрлицами или между теми и другими. И она считается негативным критерием, если в совокупности с другими факторами намекает на признание налоговой необоснованной выгоды. Отношения, характеризуемые как взаимозависимые, могут указывать на то, что налогоплательщик был осведомлен о нарушениях контрагента, но не счел нужным как-то отреагировать и предпринять меры.

Вот почему на такую важную деталь, как взаимозависимость между контрагентами, налоговая при проверках обращает внимание не меньше, чем на анализ денежных и товарных потоков. Инспекторы могут доказать, что налогоплательщик знал о том, что контрагент не платит налоги, так как является взаимозависимым с ним, и, следовательно, признать необоснованную налоговую выгоду.

Большинство сделок между взаимозависимыми лицами являются контролируемыми (для этого они должны соответствовать определенным критериям), и о них надо сообщать в ФНС до 20 мая каждого календарного года.

Критерии взаимозависимости определены в Налоговом кодексе (п. 2 ст. 105 НК РФ):

- одно физлицо находится в подчинении у другого;

- родственные связи между физлицами (родственниками считаются не только супруги, родители и дети, но и братья, сестры, опекуны и подопечные);

- доля участия одной организации в другой превышает 25%;

- доля участия лица в одной или нескольких организациях превышает 25%;

- не менее 50% состава исполнительного органа в одной или нескольких организациях избраны по решению одного и того же лица;

- более 50% состава исполнительного органа организаций составляют одни и те же физлица;

- лицо осуществляет полномочия единоличного исполнительного органа в одной или нескольких организациях;

- доля прямого участия каждого предыдущего лица в каждой последующей организации превышает 50%.

Лица могут сами признавать себя взаимозависимыми (п. 6 ст. 105.1 НК РФ) или их может признать фактически взаимозависимыми суд, например, если руководителей разных компаний связывают дружеские отношения и они устанавливают нерыночные условия в совместных сделках (п. 7 ст. 105.1 НК РФ).

При этом само по себе участие субъектов РФ или муниципальных образований в организациях не является признаком взаимозависимости (п. 5 ст. 105.1 НК РФ), так же как и влияние более крупных компаний на условия сделки (п. 4 ст. 105.1 НК РФ).

Участие физлица и юрлица в компании определяется по общему вкладу его самого и всех его взаимозависимых лиц. Под итоговой долей понимается сумма долей прямого и косвенного участия. Последнее определяется расчетным путем (пп. 3 п. 3 ст. 105.2 НК РФ).

Перед проведением расчетов нужно вычислить прямую долю в отношении каждого из звеньев каждой последовательности участия. Если последовательностей участия несколько, косвенные доли суммируются.

Как получить одобрение сделки

Один и тот же генеральный директор может управлять неограниченным количеством юридических лиц и заключать неограниченное количество сделок. Налоговые риски несут только нерыночные цены и другие финансовые условия в сделках.

Если гендиректор не единоличный орган управления, он должен сообщить участникам общества информацию о юрлицах, в которых занимает руководящую должность, и сделка должна быть одобрена общим собранием участников, не заинтересованных в сделке.

Если цена сделки не превышает 2% от стоимости имущества компании, сделку может одобрить совет директоров (п. 7 ст. 45 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Сами по себе сделки между взаимозависимыми сторонами не являются незаконными, но при условии если в них соблюдены те же условия, что и в сделках между не связанными друг с другом физическими или юридическими лицами (п. 1 ст. 105.3 НК РФ).

К условиям относится не только цена сделки, но и правила передачи товара, отсрочка или рассрочка платежа, правила страхования. Если в результате нерыночных условий одна из сторон несет лишние расходы и недополучает доходы, эти сделки могут привлечь внимание налоговой, потому что такие доходы должны учитываться для условий налогообложения.

Что такое контролируемые сделки

Налоговая тщательно проверяет сделки между взаимозависимыми лицами. Для нее важно, что суммы выплат между лицами не были уменьшены или завышены с целью искусственного увеличения налогооблагаемой базы и получения большего налогового вычета или искусственного уменьшения налогооблагаемой базы и снижения суммы налога. К сделкам относятся отдельные операции (отгрузка товаров, выполнение работ, оказание услуг), в том числе операции по передаче имущественных прав и по выдаче и получению займов.

Сделки между взаимозависимыми лицами относятся к контролируемым (ст. 105.14 НК РФ). Контролируются сделки, которые требуют учета доходов и расходов, что приводит к увеличению или уменьшению налоговой базы на прибыль.

Уведомление о контролируемых сделках за предыдущий год нужно сдавать до 20 мая по форме уведомления, утвержденной Приказом ФНС РФ от 07.05.2018 N ММВ-7-13/249@. Если этого не сделать, то будет выставлен штраф в размере 5000 руб. (ст. 129.4 НК РФ).

Виды операций между взаимозависимыми лицами, о которых надо сообщать в инспекцию, перечислены в ст. 105.14 НК РФ. К ним относят заключение договора между взаимозависимыми лицами — резидентами РФ, сумма доходов по которым за соответствующий календарный год превышает 1 млрд руб.

Например, если одна компания продала другой компании, использующей упрощенку, недвижимость без НДС стоимостью более 60 млн руб., она обязана подать уведомление в налоговую о контролируемых сделках до 20 мая.

Общую сумму доходов нужно считать, суммируя все сделки с контрагентом за год: покупки, продажи, оказание услуг (Письмо Минфина России от 11.02.16 № 03-01-18/7239).

Считаются контролируемыми (при условии, что суммарный годовой оборот обоих контрагентов по сделкам превышает 60 млн руб.) сделки, в которых один из участников:

- платит налоги по общей системе налогообложения;

- платит налог на добычу полезных ископаемых, а предмет договора — добытое полезное ископаемое;

- не должен платить налог на прибыль;

- имеет отношение к «Сколково»;

- является резидентом особой экономической зоны с льготным налогообложением прибыли;

- один из участников использует ЕНВД или ЕСХН (в этом случае годовой оборот обоих участников должен превысить 100 млн руб.).

Не считаются контролируемыми:

- сделки между взаимозависимыми лицами, которые не должны платить налог на прибыль организаций. (пп. 4 п. 2 ст. 105.14 НК РФ);

- сделки между взаимозависимыми лицами на общую сумму менее 1 млрд руб. за календарный год (пп. 1 п. 2 ст. 105.14 НК РФ);

- если взаимозависимые лица рассчитываются по УСН.

Приравниваются к контролируемым:

- внешнеторговые сделки с некоторыми товарами (нефтепродукты, черные и цветные металлы, минеральные удобрения, драгоценные металлы и драгоценные камни). Общегодовой доход по такой операции должен превысить 60 млн руб.;

- сделки, в которых один из участников — контрагент-резидент государства или территории из Приказа Минфина от 13.11.07 №108н или его постоянный представитель в РФ (Письмо Минфина России от 17.01.2013 № 03-01-18/1-4);

- когда контрагенты привлекают сторонних посредников между двумя взаимозависимыми лицами без ограничений по сумме дохода (Письмо Минфина России от 14.11.12 № 03-01-18/9-169).

Что грозит за взаимозависимые отношения?

Сделки между взаимозависимыми лицами могут контролироваться ФНС, так как взаимозависимость при заключении сделок считается вероятностью воздействия на действия зависимого лица (п. 1 ст. 105.1 НК РФ).

Взаимная зависимость важна при взыскании у налогоплательщика недоимки по счетам зависимого лица, если подтвердится, что ему передалась доля выручки или активов налогоплательщика с недоимкой, в том числе через цепочку лиц.

Взаимозависимость — это эффективный «инструмент» для налоговой, позволяющий выяснить, уменьшена ли облагаемая база по налогам, например, если налогоплательщик утаил то, что купил недвижимость у взаимозависимого лица или если льгота по налогу на имущество было применена неправомерно.

Если налогоплательщик искусственно пытается сделать сделку неконтролируемой или манипулирует ценами в сделках, чтобы получить необоснованную налоговую выгоду, ФНС может признать лица фактически взаимозависимыми (п. 7 ст. 105.1 НК РФ), а сделку между ними контролируемой (п. 10 ст. 105.14 НК РФ), но для этого ей нужно доказать факт получения необоснованной налоговой выгоды (Письма Минфина от 26.12.2012 № 03-02-07/1-316, от 26.10.2012 № 03-01-18/8-149).

Если стоимость сделки между взаимозависимыми лицами была ниже рыночной, налоговая может начислить дополнительные налоги (гл. 14.2 НК РФ).

ФНС проверяет, правильно ли уплачены налоги (п. 4 ст. 105.3 НК РФ) и, если они были занижены, корректирует налогооблагаемые базы. Все доначисления должны быть симметричными (ст. 105.18 НК РФ), то есть цена по сделке корректируется сразу у обоих сторон и у одной стороны налог может вырасти, а у другой — уменьшиться.

При неполной уплате или неуплате налога из-за нерыночных цен в сделках между взаимозависимыми лицами начисляется штраф в размере 40% от неуплаченной суммы налога, не менее 30 000 руб. (ст. 129.3 НК РФ).

При неправомерном непредставлении уведомления о контролируемых сделках и за представление недостоверных сведений в уведомлении о контролируемых сделках начисляется штраф в размере 5000 руб. (ст. 129.4 НК РФ).

Налоговая может доначислить НДФЛ по предпринимательской деятельности, налог на добычу полезных ископаемых и НДС, если другая сторона сделки не должна платить НДС. Налоги могут быть доначислены только продавцу.

Налогоплательщик освобождается от ответственности, если докажет, что цены в сделке были рыночными или что он заключил соглашение о ценообразовании.

Какие налоги проверяют

При налоговом контроле проверяют (п. 2 ст. 105.3 НК РФ) полноту начисления и уплаты:

- налога на прибыль организаций

- НДФЛ

- налога на добычу полезных ископаемых

- НДС

Чтобы проверить добросовестность заключенных сделок, ФНС использует метод сопоставимых рыночных цен, метод цены последующей реализации, затратный метод, метод сопоставимой рентабельности и метод распределения прибыли (ст. 105 НК РФ).

При проверках налоговая может запросить следующие документы:

- состав участников сделки;

- описание сделки и ее условий;

- обоснование причин использования выбранного метода;

- сумма доходов и расходов в результате сделки;

- корректировка налоговой базы и суммы налога;

- сведения об экономической выгоде в результате сделки;

- факторы, влияющие на цену или рентабельность сделки.

ФНС вправе проверять контролируемые сделки за три года, предшествующие году, в котором вынесено решение о проведении проверки. По общему правилу срок проверки не должен превышать шести месяцев, но в исключительных случаях допустимо продление.

Сделки, в которых цены автоматически признаются рыночными, нельзя контролировать (ст. 105.3 НК РФ). Этому соответствуют случаи, когда цены определены:

- антимонопольными органами;

- биржевыми торгами;

- оценщиком, если по закону оценка обязательна;

- соглашением о ценообразовании (гл. 14.6 НК РФ).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Понятие взаимозависимых лиц в налоговых правоотношениях

При рассмотрении вопросов налогообложения относятся к категории взаимозависимых граждане, юридические предприятия и организации, отношения которых между собой отличаются особым характером. Зависимость сторон, возникающая в различных ситуациях (к примеру, вхождение в уставный капитал, влияние на формирование исполнительных структур), может оказывать воздействие на оформляемые такими участниками договора или финансовые итоги работы представляемых ими участников (ст. 20, ст. 105 НК РФ).

Понятия и критерии признания взаимозависимости сторон

Взаимозависимые стороны – это организации и/или граждане (физические лица), среди которых отношения могут складываться следующим образом:

- Гражданин подчинен иному гражданину по причине служебных отношений (должностной иерархии), что допускает возможность воздействовать на действия и решения, принимаемые иными лицами.

- Имеют место брачные или родственные отношения (по свойству, по родству), включая усыновление и опеку в соответствии с положениями СК РФ.

- Предприятие участвует в иной компании непосредственно или косвенным образом с долей вхождения более 20%. Величина косвенного присутствия рассчитывается по размеру прямого вхождения одних фирм в других.

Воздействие может оказываться самостоятельно лицом (гражданином) или вместе с иными взаимозависимыми частными лицами, предпринимателями, компаниями.

Законодательно определены ситуации, когда стороны соглашений могут быть отнесены к взаимозависимым (ст. 105 НК РФ). К таковым отнесены следующие случаи:

- С размером участия от 25% за счет непосредственного или косвенного вхождения:

- гражданин участвует в организации;

- компания участвует в ином предприятии;

- одно лицо (гражданин или предприятие) задействовано сразу в нескольких юридических лицах.

- Организация или гражданин (вместе с зависимыми сторонами) назначают совет директоров, единоличный исполнительный орган или коллегиальный орган в размере больше половины (50%).

- По решению гражданина (совместно с иными взаимозависимыми участниками) произведено назначение структуры исполнительного органа, совета директоров в размере свыше половины (50%) или единоличные органы (исполнительные).

- От 50% совета директоров или исполнительного органа составляют одни и те же граждане и связанные с ними лица.

- Единоличное представительство в исполнительных структурах различных компаний производится одним лицом (физическим, юридическим).

- Часть непосредственного вхождения любого предыдущего лица (юридического, физического) в структуру каждой следующей компании составляет не меньше 50%.

Кстати! Участники соглашения при наличии решения суда могут считаться взаимозависимыми с позиции налоговых начислений по критериям, не оговоренным в НК РФ (ст. 20), в случаях если отношения участников (граждан, организаций) могут оказать воздействие на итоги договоров по продаже (работ, услуг, товаров).

Сделки между связанными лицами

По НК РФ (ст. 40) стоимость сделки принимается как соответствующая рыночному показателю, пока не доказано иное. Практически все соглашения взаимозависимых персон находятся под пристальным вниманием налоговых структур, поскольку НК РФ определены полномочия по проверке адекватности и обоснованности ценовой политики в них.

Проверяется возможное увеличение или снижение стоимости, направленное на корректировку налогооблагаемой базы для получения вычета по налогам в сторону уменьшения или увеличения, занижения размера налога к оплате.

Контракт по НК РФ (ст. 105), в котором участники являются резидентами Российской Федерации, причисляется к контролируемым по признаку взаимозависимости, если:

- Доход за 12 месяцев оказался больше показателя в 1 млрд.руб. по всем контрактам.

- По договорам между взаимозависимыми участниками годовой доход получился больше 60 млн.руб., при этом:

- любая сторона соглашения платит НДПИ по процентной ставке (предмет контракта – налогооблагаемая добыча полезного ископаемого);

- любой из участников не оплачивает налог с прибыли (0%), при этом у другого участника подобная льгота отсутствует;

- лишь один участник является резидентом ОЭЗ (СЭЗ), где действительны льготы по налогообложению прибыли;

- кто-либо из участников ведет учет доходов (расходов) и является плательщиком налога по прибыли согласно ст. 275 НК РФ, а другой таковым не является либо является без учета расхода/дохода по ст. 275 НК РФ;

- одна или обе стороны задействованы в (региональном) проекте инвестиционного характера с отсутствующей (0%) или сниженной ставкой по налогу с прибыли;

- кто-либо из сторон или обе стороны имеют льготы (освобождение) по уплате НДС по ст. 141 НК РФ.

- Годовой показатель сделок, где один из участников работает по особому режиму (ЕСХН или ЕНВД), составил от 100 млн.руб.

Кстати! Задолженности по налогу, вызванные манипулированием цен и обнаруженные по итогам проверки ФНС, подлежат взысканию по судебному решению (ст. 45 НК РФ). Причем оплате будут подлежать налоговые начисления не с фактически полученного дохода, а с того, который мог быть сформирован при отсутствии некоторых условий коммерческого или финансового плана в соглашении (ст. 105 НК РФ).

Займы между взаимозависимыми компаниями

Кредитные отношения между юридическими структурами, характеризуемыми как взаимозависимые, в некоторых случаях могут относиться к разряду контролируемых, но уведомить налоговую службу необходимо при любых договорах.

Не подлежат контролю беспроцентные соглашения между российскими предприятиями (ст. 105 НК РФ, Письма МФ РК №03-03-РЗ/16846 от 23.03.2017), зарегистрированными на территории РФ, при этом не принимается во внимание дата заключения самого договора или дополнительных соглашений к нему.

По иным соглашениям, по которым процентная ставка низкая, налоговые структуры могут требовать отнесения в доходы процентов, пересчитанных по рыночному показателю (ставке), как недополученного дохода (Письмо МФ РФ №03-01-18/30778, 27.05.2016). Когда ставка по займу намного превышает рыночный максимум, по отношению к заемщику могут быть уменьшены затраты в размере, превышающем среднерыночное значение ставок (ст. 269 НК РФ).

Отчет о контролируемых сделках

Соглашения организаций и/или граждан, между которыми выявлены особые отношения, находятся на особом контроле ФНС и тщательно проверяются.

Компания обязана направить сообщение в налоговую службу по месту регистрации о проведении сделки, относящейся к контролируемым. Предельный срок оповещения — до 20 мая года, следующего за тем, в котором договор был оформлен (ст. 105 НК РФ). При нарушении срока отправки сведений на предприятие может налагаться штраф в сумме 5000 руб. (ст. 129 НК РФ), а на руководящее должностное лицо – штраф от 300 руб. до 500 руб. (ст. 15 КоАП).

Сведения направляются в виде специального уведомления по утвержденной форме (Приказ ФНС РФ №ММВ-7-13/524, 27.07.2012) одним из способов: в бумажном виде или в электронном варианте.

Некоторые нюансы контролируемости договоров

Отклонения в ценовых показателях соглашения взаимозависимых лиц могут использоваться как для корректировки размера налоговой базы в сторону повышения или занижения. Подобные действия влияют на величину налогов, поэтому ФНС проверяет корректность и полноту исчисления следующих налогов:

- по прибыли;

- НДПИ;

- НДС;

- НДФЛ (для предпринимателей).

Если оба участника соглашения работают по упрощенной системе налоговых начислений, контракт не будет отнесен к контролируемым. Но при использовании сторонами ОСН и УСН с размером оборотов за год свыше 60 млн.руб. сделка будет проконтролирована (ст. 105 НК РФ).

Если одна из сторон работает по специальному упрощенному режиму и выступает по контракту поставщиком, то при получении дохода от 150 млн.руб. (лимит на 2017 год) компания будет проверена в качестве субъекта оплаты налогов на ОСН, а сделки будут подлежать контролю.

Письмом №ЕД-4-3/18615 (02.11.2012) ФНС уведомляет налогоплательщиков о том, что будет:

- подвергаться контролю любое соглашение взаимозависимых участников, предполагающее использование в них цен, отличных от среднерыночных в целях уклонения от уплаты налогов;

- осуществлять камеральные проверки способами, предусматривающими выявление фактов необоснованного налогового преимущества для организации (гл. 14 НК РФ).

Для предприятия это означает вероятность доначисления налоговых сумм к оплате в порядке, установленном НК РФ (ст. 105).

Чтобы избежать предъявления обвинений в получении необоснованной выгоды по налогам, взаимозачет у зависимых лиц должен проводиться с соблюдением следующих положений (ст. 410 ГК РФ):

- Компании по отношению друг к другу имеют однородные требования встречного характера.

- Стороны должны открыть не менее 2 сделок, в одной из них контрагент должен выступать дебитором, а в иной – кредитором.

- Срок исполнения однородного требования (встречного) представляется одним из вариантов:

- не отражен в сделке;

- определен по востребованию;

- уже наступил.

- Взаимозачет допускается досрочно, если подобное условие предусматривается законодательно.

Кстати! Контроль сделок взаимозависимых лиц применим и в отношении граждан, не зарегистрированных в качестве предпринимателей и не имеющих отношения к деятельности каких-либо организаций. Это означает, что, к примеру, состоящие в родственных отношениях граждане не вправе пользоваться вычетами по налогам при оформлении между собой договоров (ст. 220 НК РФ). Поэтому при приобретении жилья у родственника и оплате НДФЛ имущественный вычет гражданину не будет оформлен.

Взаимозависимые лица в налоговых правоотношениях — 2021

- Взаимозависимые лица для целей в налоговых правоотношений в 2021 г. по НК РФ – это …

- Взаимосвязанные лица и налоговое право РФ

- Соотношение взаимной зависимости и контролируемости в налоговом праве: нюансы

- Каким образом лица признаются взаимозависимыми для целей налогообложения

- Когда взаимозависимыми лицами признаются физлица

- Итоги

Взаимозависимые лица для целей в налоговых правоотношений в 2021 г. по НК РФ – это …

Взаимозависимыми лицами для целей налогообложения российский законодатель называет 2 и более субъекта правоотношений, каждый из которых может оказывать влияние на заключение сделок другим или другими субъектами, а также на экономические результаты осуществляемой другим или другими субъектами деятельности (п. 1 ст. 105.1 НК РФ).

В соответствии с п. 2 ст. 105.1 НК РФ взаимозависимые лица для целей налогообложения — это:

- 2 юрлица, если одно владеет не менее чем 25% капитала другого;

- физлицо и юрлицо, если физлицо владеет более чем 25% капитала юрлица;

- 2 и более юрлица, если одно и то же физлицо владеет более чем 25% капитала в каждом из соответствующих юрлиц;

- физлицо и юрлицо, если у физлица есть полномочия по назначению директора либо не менее чем 50% руководящего состава юрлица;

- 2 и более юрлица, имеющие директоров (не менее чем 50% от состава руководства), назначенных одним и тем же физлицом;

- 2 и более юрлица, имеющие совет директоров, сформированный на 50% и более из одних и тех же физлиц;

- юрлицо и физлицо, если физлицо — директор юрлица;

- 2 и более юрлица, в которых директор — одно и то же физлицо;

- 3 и более юрлица, если первое владеет не менее чем 50% капитала второго при том, что второе владеет не менее чем 50% капитала третьего (которое, в свою очередь, может владеть не менее чем 50% капитала 4-го, и далее по аналогичной схеме);

- физлицо, а также два и более юрлица, если физлицо владеет не менее чем 50% капитала первого юрлица, которое владеет не менее чем 50% капитала второго юрлица (которое, в свою очередь, может владеть не менее чем 50% капитала 3-го, и далее по аналогичной схеме);

- 2 физлица, если одно в силу служебного положения подчиняется другому;

- близкие родственники — супруги, дети и родители, братья и сестры, опекуны и подопечные.

Доля близких родственников во владении капиталами одного и того же юрлица суммируется, и если она достигает указанных в перечне выше значений, то все они рассматриваются как субъекты взаимозависимых сделок (п. 3 ст. 105.1 НК РФ).

Взаимная зависимость лиц может устанавливаться в отдельных соглашениях между ними либо иной возможностью, предопределяющей влияние одного лица на другое (п. 1 ст. 105.1 НК РФ).

О том, как налоговики доказывают схему дробления бизнеса с целью необоснованной налоговой выгоды, если учредители взаимозависимые лица, узнайте в КонсультантПлюс. Получите пробный доступ к системе и приступайте к изучению материала бесплатно.

Взаимосвязанные лица и налоговое право РФ

Среди финансовых и юридических терминов часто используется понятие «взаимосвязанные лица». Данный термин в чем-то схож с понятием «взаимозависимые лица», но в налоговом праве он не используется.

Взаимосвязанные лица – субъекты, соответствующие хотя бы одной из перечисленных ниже характеристик:

- 1 лицо прямо (косвенно) контролирует другое;

- один или несколько сотрудников работают в нескольких организациях, например директором в 1-й и 2-й компании является один и тот же человек;

- несколько юрлиц связаны договорными правоотношениями и совместно работают с целью получения прибыли, включая расходы и убытки;

- работник и работодатель;

- 2 компании контролируются третьим лицом;

- 2 лица прямо или косвенно контролируют третье лицо;

- лица являются родственниками или членами одной семьи.

Понятие взаимосвязанности лиц приведено в ст. 37 приложения 1 к Таможенному кодексу Евразийского экономического союза. Один из критериев, предопределяющих возникновение соответствующих последствий, — контролируемость сделок с участием взаимозависимых лиц. Изучим данный аспект подробнее.

Соотношение взаимной зависимости и контролируемости в налоговом праве: нюансы

Итак, сделка с участием взаимозависимых субъектов может иметь правовые последствия, если будет признана контролируемой. Это будет означать, что ФНС обратит на нее пристальное внимание и изучит на предмет необоснованного занижения или завышения сумм, передаваемых от одного субъекта к другому. Отклонения в ценах сделки между взаимозависимыми лицами могут использоваться:

- для занижения налоговой базы в целях уменьшения сумм налога;

- завышения налоговой базы в целях исчисления более крупного вычета.

Контролируя сделку, ФНС вправе осуществлять корректность исчисления налогов:

- на прибыль;

- НДФЛ (для ИП);

- НДПИ;

- НДС.

Как проходят сделки между взаимозависимыми лицами, см. здесь.

Критерии признания сделок контролируемыми указаны в ст. 105.14 НК РФ.

Ознакомиться с данными критериями можно здесь.

В свою очередь, в п. 4 ст. 105.14 НК РФ содержатся критерии непризнания сделок контролируемыми. Полезно обратить внимание на письмо ФНС от 02.11.2012 № ЕД-4-3/18615. В нем ведомство предупреждает налогоплательщиков о том, что будет:

- контролировать любые сделки взаимозависимых лиц, дающие повод говорить об установлении в контрактах нерыночных цен в целях уклонения от налогов;

- проводить камеральные проверки с использованием методов выявления необоснованной налоговой выгоды плательщика в соответствии с нормами гл. 14.3 НК РФ.

На практике это может означать доначисление налогов в порядке, установленном гл. 14.2 НК РФ (в частности, на основании п. 5 ст. 105.3 НК РФ). Однако если налогоплательщик решит оспорить подобные активности ФНС в суде, у него есть хорошие шансы отстоять свою позицию. Дело в том, что ВС РФ в решении от 01.02.2016 № АКПИ15-1383 фактически установил, что ФНС не имеет необходимых полномочий для проверки цен, устанавливаемых взаимозависимыми лицами по неконтролируемым сделкам.

Когда сделка с резидентами офшорных зон является контролируемой, разъяснили эксперты КонсультантПлюс. Получите пробный бесплатный доступ к системе и переходите к Готовому решению.

Подобные оценки действий ФНС можно встретить и в других судебных прецедентах.

Каким образом лица признаются взаимозависимыми для целей налогообложения

Взаимозависимость лиц может устанавливаться:

- в силу положений закона (на основании критериев, рассмотренных нами выше);

- в порядке самостоятельного признания лицами своей взаимной зависимости;

- по решению суда.

Взаимозависимыми лицами для целей налогообложения признаются не только субъекты бизнеса, но также и физлица. Изучим данный аспект подробнее.

Когда взаимозависимыми лицами признаются физлица

Юрисдикция НК РФ в части регулирования сделок между взаимозависимыми лицами также распространяется на граждан, не зарегистрированных как ИП и не имеющих отношения к деятельности хозяйственных обществ. Так, в соответствии с подп. 11 п. 2 ст. 105.1 НК РФ взаимозависимыми лицами признаются близкие родственники — об этом мы сказали выше.

Присутствие в НК РФ указанной нормы означает, в частности, что взаимозависимые физлица не могут пользоваться налоговыми вычетами на основе сделок, заключаемых между собой (п. 5 ст. 220 НК РФ). Так, например, человек не вправе оформлять имущественный вычет, купив жилье у родственника (даже если сделка сопровождается реальными денежными расчетами и уплатой НДФЛ продавцом).

Итоги

Взаимозависимыми лицами в налоговых правоотношениях могут быть как физлица, так и организации. Если речь идет о сделках только с участием физлиц (не имеющих статуса ИП), то их взаимная зависимость является препятствием для пользования установленными НК РФ налоговыми вычетами. Взаимозависимые юрлица (а также физлица, имеющие отношение к их деятельности и те, что находятся в служебной субординации) могут иметь ограничения в части определения финансовых условий заключения сделок, если соответствующие правоотношения будут признаны контролируемыми.

Кроме того, если ФНС посчитает, что сделки, не являющиеся контролируемыми, заключаются между взаимозависимыми бизнес-структурами в целях получения ими необоснованной налоговой выгоды, то может устроить проверку и доначислить налоги. Но у налогоплательщиков есть хорошие шансы оспорить подобные действия ФНС в судебном порядке.

Взаимозависимые лица в 2021 году: кто они?

Понятие

Прежде всего отметим, что в налоговом законодательстве довольно много внимания уделено признакам взаимозависимых лиц, отношениям между ними, а также налоговым последствиям их сделок. Причина в том, что связанным между собой компаниям, ИП и обычным физическим лицам значительно проще путем различных манипуляций незаконно снижать своё налоговое бремя либо вообще уходить от налогов.

Легальное понятие взаимозависимых лиц в налоговом законодательстве содержится в пункте 1 статьи 20 Налогового кодекса РФ. И так, взаимозависимые лица для целей налогообложения – это физические лица и/или компании, отношения между которыми могут оказывать влияние на:

- условия их деятельности;

- экономические результаты их деятельности;

- экономические итоги деятельности лиц, которых они представляют.

Если говорить более конкретно, то взаимозависимыми лицами признаются при наличии одного из следующих условий (п. 1 ст. 20 НК РФ):

- Фирма напрямую/или косвенно участвует в другой компании, и общая доля такого участия составляет от 20%. Что касается доли косвенного участия через последовательность иных организаций, то её вычисляют как произведения долей прямого участия одних фирм в других.

- Человек подчинен другому человеку в силу должностной иерархии.

- Брачные/родственные отношения (по крови и по свойству), усыновление, опека на основании семейного законодательства РФ.

Отметим, что перечисленные взаимозависимые лица в налоговых правоотношениях имеют такой статус априори. То есть по факту соответствия одному из трёх этих критериев.

В то же время на основании п. 2 ст. 20 НК РФ взаимозависимыми лицами для целей налогообложения признаются и судом. Причём он не ограничен указанными тремя критериями, а может выбрать своё основание, не оговоренное в Налоговом кодексе. На практике это происходит в том случае, когда отношения между лицами могут влиять на результаты сделок по реализации товаров, работ, услуг.

ПРИМЕР

ИФНС сочла, а суд поддержал вывод о том, что компания и её контрагент – взаимозависимые лица по НК РФ, поскольку их учредители – одни и те же люди, в интересах которых взаимодействие обоих бизнесов и установление выгодных условий купли-продажи (информационное письмо Президиума ВАС РФ от 17.03.2003 № 71).

В НК РФ есть ещё одно более детальное определение, кто такие взаимозависимые лица в налоговом праве. Согласно ему, это когда особенности отношений между лицами могут оказывать влияние на:

- условия и/или итоги сделок между ними;

- и/или экономические итоги своей деятельности или представляемых лиц.

Глава 14.1 НК РФ последовательно и детально раскрывает, что значит взаимозависимые лица. Например, о каком именно влиянии идёт речь? Так, оно может иметь место при:

- участии одного лица в капитале других;

- на основании заключенного между сторонами соглашения;

- при иной возможности определять решения, которые принимают другие лица.

Закон особо подчёркивает: такое влияние может оказывать, как одно лицо напрямую и самостоятельно, так и вместе со своими взаимозависимыми фирмами, ИП, частными лицами.

В пункте 2 статьи 105.1 НК РФ перечислены основные (самые распространённые) условия признания лиц взаимозависимыми. Среди них:

- одна компания прямо и/или косвенно участвует в другой, и доля – от 25%;

- физлицо прямо и/или косвенно участвует в организации, и доля – от 25%;

- одно и то же лицо прямо и/или косвенно участвует в организациях, и доля в каждой – от 25%;

- компания и лицо (в т.ч. физлицо вместе со своими взаимозависимыми лицами) могут назначать/избирать единоличный исполнительный орган или не менее 50% коллегиального исполнительного органа, совета директоров (наблюдательного совета);

- компании, единоличные исполнительные органы которых либо не менее 50% коллегиального исполнительного органа, совета директоров (наблюдательного совета) назначены или избраны по решению одного и того же лица (физлица вместе со своими взаимозависимыми лицами);

- компании, в которых от 50% коллегиального исполнительного органа или совета директоров (наблюдательного совета) – одни и те же физлица совместно со своими взаимозависимыми лицами;

- юрлицо и его единоличный исполнительный орган;

- полномочия единоличного исполнительного органа в разных компаниях осуществляет одно и то же лицо;

- компании и/или физлица, если доля прямого участия каждого предыдущего лица в каждой последующей организации – от 50%;

- один человек подчиняется другому по должности;

- супруг (супруга), родители (в т. ч. усыновители), дети (усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный.

Яркие примеры взаимозависимых лиц

- Организация и ее директор.

- ООО и его участник, владеющий более 25% уставного капитала.

- Организации, в каждой из которых один и тот же участник владеет более 25% уставного капитала.

- Организации, у которых один директор.

- Организация и физлицо, которому принадлежит 50% уставного капитала ООО – участника этой организации.

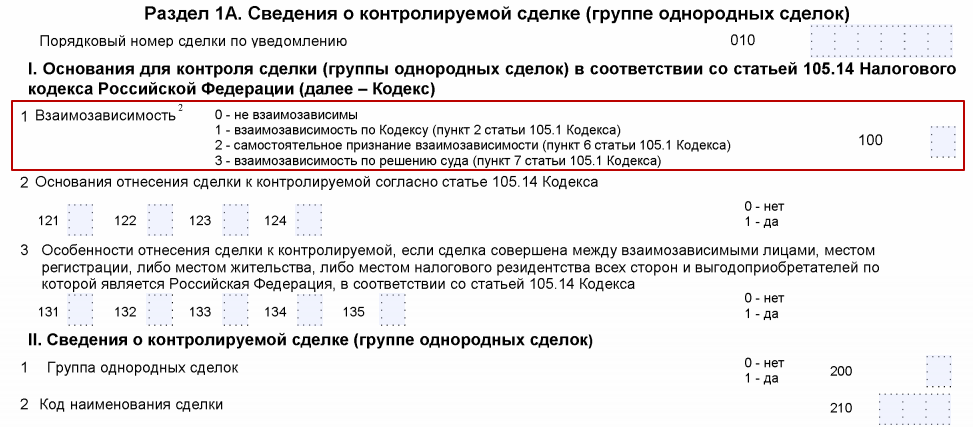

Отчёт в 2021 году

Своего рода отчет о взаимозависимых лицах в налоговый орган сдают в составе Уведомления о контролируемых сделках Форма уведомления о контролируемых сделках и порядок ее заполнения утверждены Приказом ФНС России от 07.05.2018 № ММВ-7-13/249.

Фактор взаимозависимости отражают в Разделе 1А этой формы:

Уведомление о контролируемых сделках за истекший период подается только раз в год – не позднее 20 мая следующего года (п. 2 ст. 105.16 НК РФ). Если 20 мая выпадет на выходной и (или) нерабочий праздничный день, срок продлевается до ближайшего рабочего дня (п. 7 ст. 6.1 НК РФ). Отчитаться за 2018 год нужно не позднее 20 мая 2021 года.

Аффилированные лица: отличия

Важно понимать, что имеют свои отличия аффилированные и взаимозависимые лица. Так, про первых в НК РФ не сказано ни слова. Кроме того, родственные и семейные отношения на аффилированность никак не влияют в отличие от взаимозависимости.

Аффилированные лица – это больше термин из корпоративного права, который играет большую роль только в рамках антимонопольного законодательства, а также в бухгалтерской и банковской сфере.

Кого и для каких целей могут признать аффилированными лицами, сказано в Законе РСФСР от 22 марта 1991 года № 948-1 «О конкуренции и ограничении монополистической деятельности на товарных рынках».

Сделки

По общему правилу цена в сделке считается соответствующей рынку, пока не доказано обратное (п. 1 ст. 40 НК РФ). В то же время сделки между взаимозависимыми лицами всегда находятся под особым прицелом налоговиков, поскольку закон напрямую разрешает проверять адекватность цен в сделках между такими лицами (п. 2 ст. 40 НК РФ).

Таким образом, основные налоговые риски сделок между взаимозависимыми лицами в 2021 году лежат в области их ценовой политики. В случае проверки инспекторы будут сравнивать установленные расценки со сделками, в которых:

- стороны не зависят друг от друга;

- связи не влияют на экономические результаты сделки.

Имейте в виду: практически все сделки между взаимозависимыми лицами – контролируемые. Более того, к ним приравнен и ряд других сделок. Подробно этот вопрос регулирует ст. 105.14 НК РФ.

В конечном итоге признание лиц взаимозависимыми влечет то, что налоги придётся заплатить не с фактического дохода, а того, который мог быть получен, но этому помешали коммерческие или финансовые условия взаимозависимой сделки (п. 1 ст. 105.3 НК РФ).

Учтите, что займы между взаимозависимыми юридическими лицами могут быть как контролируемыми сделками, так и нет. В обоих случаях надо просто уведомить о них налоговиков в рамках Уведомления (см. выше).

Так, нет рисков, когда имеет место беспроцентный займ между взаимозависимыми юридическими лицами – именно российскими компаниями. В силу изменений налогового законодательства с 01 января 2017 года такие сделки не подлежат контролю (новый подп. 7 п. 4 ст. 105.14 НК РФ, а также письма Минфина от 23.03.2017 № 03-03-РЗ/16846).

Согласно письму ФНС от 13 апреля 2017 года № ЕД-4-13/6968 беспроцентный займ между взаимозависимыми лицами не подлежит налоговому контролю, если место их регистрации либо жительства всех сторон и выгодоприобретателей – Россия. Дата заключения договора (доп. соглашения к нему) не имеет значения.

В иных ситуациях – когда ставка по контролируемому займу очень мала или 0% – налоговики могут потребовать отнести в доходы неполученные проценты согласно рыночной ставке (например, письмо Минфина от 27.05.2016 № 03-01-18/30778).

И наоборот: когда ставка выше максимума, заемщику могут урезать затраты на суммы сверх ставки процента по рынку (п. 1.1 ст. 269 НК РФ).

Взаимозачёт

Любой бухгалтер и юрист должны знать, как провести взаимозачет между взаимозависимыми лицами, чтобы потом не нарваться на обвинения в получении необоснованной налоговой выгоды. Судебная практика показывает, что налоговики в большинстве своём одерживают победу в подобных спорах (например, постановление Арбитражного суда Северо-Западного округа от 26.05.2017 № Ф07-4431/2017 по делу № А42-23/2016).

Вот, что нужно учесть при желании провести взаимозачёт между зависимыми сторонами (ст. 410 ГК РФ):

- к друг к другу есть встречные однородные требования;

- между сторонами подписано минимум 2 разных договора, в одном из которых контрагент – дебитор, а в другом – кредитор;

- дата исполнения встречного однородного требования уже настала/не была прописана в договоре/определена моментом востребования;

- допустим досрочный взаимозачет, но, если это прямо предусмотрено законом.