Последний срок сдачи 6 НДФЛ

6‑НДФЛ в 2021 году

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

Сроки сдачи отчета 6-НДФЛ установлены п. 2 ст. 230 НК РФ. Сдать 6-НДФЛ за отчетный квартал нужно до последнего дня следующего месяца. Помните, что если последний день выпадает на выходной или праздник, срок сдачи откладывается на следующий ближайший рабочий день.

Кто и когда должен сдать отчет по 6-НДФЛ

Отчет 6-НДФЛ сдают каждый квартал и по итогам года все фирмы и ИП с работниками — налоговые агенты. В отчете отражают информацию о начисленном и удержанном с зарплаты НДФЛ.

Если зарплата не начислялась — нет обязанности удерживать налог на доход и сдавать отчет. Отправьте налоговой письмо о том, что не являетесь налоговым агентом, чтобы от вас не ждали отчет и не блокировали расчетный счет за опоздание.

Сроки сдачи 6-НДФЛ за год установлены п. 2 ст. 230 НК РФ. Расчеты за 1 квартал, полугодие и 9 месяцев сдавайте не позднее последнего дня месяца, следующего за отчетным периодом. Годовой расчет — до 1 марта года, следующего за отчетным.

- За 1 квартал 2021 — до 30 апреля 2021;

- За полугодие 2021 — до 2 августа 2021;

- За 9 месяцев 2021 — до 1 ноября 2021;

- За 2021 год — до 1 марта 2022.

Форму 6-НДФЛ представляют в налоговую инспекцию по месту учета. Это можно сделать в электронном виде через интернет. Бумажный вариант вправе сдавать только налоговые агенты, у которых в течение налогового периода численность лиц, получавших доходы, не превышала 10 человек.

Веб-сервис Контур.Бухгалтерия сам сформирует отчеты и проверит перед отправкой. Учет, налоги, зарплата, отчетность с отправкой через интернет в одном сервисе.

Новая форма расчета 6-НДФЛ в 2021 году

С отчета за 1 квартал 2021 года действует новая форма 6-НДФЛ, утвержденная приказом ФНС от 15.10.2020 № ЕД-7-11/753 . Отчет серьезно изменился как в структуре, так и в содержании. Теперь он включает:

- Титульный лист;

- Раздел 1 «Данные об обязательствах налогового агента»;

- Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»;

- Приложение 1 «Справка о доходах и суммах налогов физлица» — аналог бывшей 2-НДФЛ.

На титульном листе в основном технические правки. А разделы 1 и 2 в новой форме, по сути, поменяли местами: теперь в разделе 1 отражается информация о суммах и сроках перечисления НДФЛ, а в разделе 2 — обобщенная информация. Еще одно очень важное изменение — включение справки 2-НДФЛ в состав расчета. Отдельно ее сдавать больше не нужно, а в составе расчета она заполняется один раз в год. Изменения в форме справки тоже есть. Рассмотрим порядок заполнения нового отчета.

Заполняем титульный лист

Титульный лист и порядок его заполнения практически аналогичен титульнику из предыдущей формы. Изменились только названия некоторых полей:

| Было | Стало |

|---|---|

| Период представления (код) | Отчетный период (код) |

| Налоговый период (год) | Календарный год |

| Форма реорганизации (ликвидации) (код) | Форма реорганизации (ликвидации) (код)/Лишение полномочий (закрытие) обособленного подразделения (код) |

| ИНН/КПП реорганизованной организации | ИНН/КПП реорганизованной организации/ИНН/КПП лишенного (закрытого) обособленного подразделения |

Также для лишения полномочий или закрытия обособленного подразделения ввели специальный код — «9».

Заполняем Раздел № 1

В первом разделе указываем сроки перечисления налога и суммы удержанного налога за последние три месяца. Например, в расчете за полгода это будут апрель, май и июнь. Рассмотрим по строкам.

- 010: указываем КБК по налогу. Посмотреть КБК по НДФЛ можно в справочнике Контур.Бухгалтерии.

- 020: обобщенная по всем работникам сумма налога, которую удержали за последние три месяца.

- 021: дата, не позднее которой удержанный налог надо перечислить в бюджет.

- 022: обобщенная сумма удержанного налога, которую надо уплатить в бюджет в дату, указанную в поле 021.

Обратите внимание! Сумма налога в поле 020 должна быть равна сумме значений всех полей 022. А полей 022 должно быть ровно столько же, сколько полей 021. Аналогичные правила действуют для возвращенного НДФЛ из полей 030–032.

- 030: указываем обобщенную сумму НДФЛ, которую вернули работникам в течение последних трех месяцев в соответствии со ст. 231 НК РФ.

- 031: указываем дату возврата.

- 032: указываем сумму возврата в каждую дату из поля 031.

Как видим, теперь не нужно указывать дату фактического получения дохода, дату удержания и сумму фактически полученного дохода. Часто именно в этих полях возникала путаница, которая наконец прекратится.

Заполняем раздел № 2

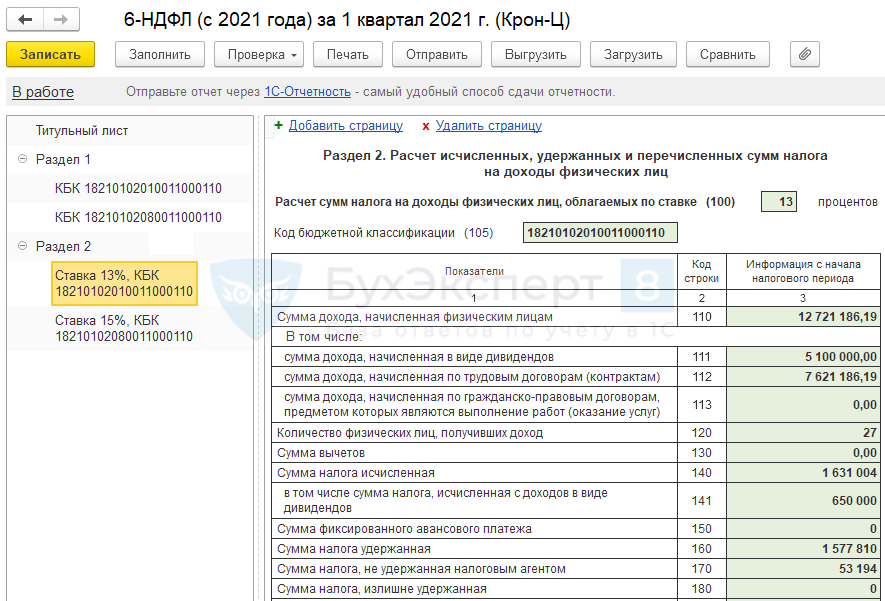

Во втором разделе обобщаются суммы начисленных доходов, исчисленных и удержанных налогов по всем физлицам. Данные приводятся с начала налогового периода нарастающим итогом. По каждой ставке НДФЛ заполняется отдельный раздел 2. Разберемся с порядком заполнения полей:

- 100: вписываем ставку налога. Если вы удерживаете НДФЛ по различным ставкам, то для каждой из них понадобится свой раздел 2.

- 105: КБК по НДФЛ. Узнать КБК можно в справочнике Контур.Бухгалтерии.

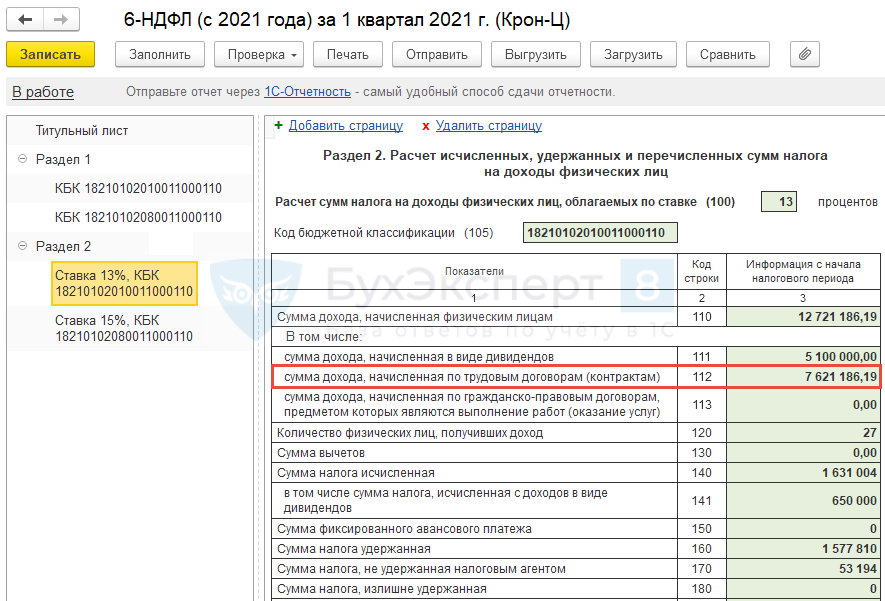

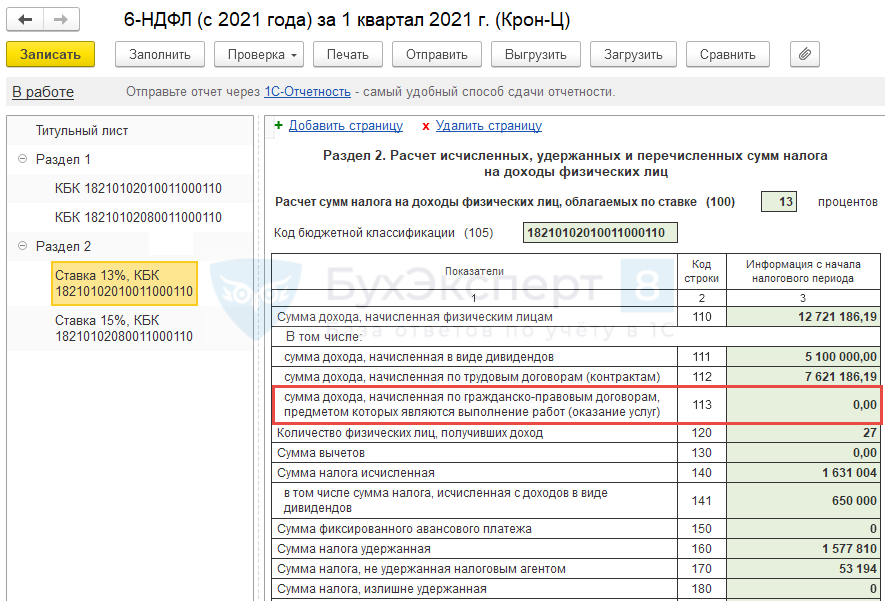

- 110: обобщенный по всем физлицам доход, начисленный с начала года. В поле 111 указываем данные по дивидендам, в поле 112 — по трудовым договорам, а в поле 113 — по договорам ГПХ на оказание услуг или выполнение работ. Сумма строк 111–113 должна быть равна строке 110.

- 120: указываем количество физлиц, получивших налогооблагаемый доход в отчетном периоде. Указывайте всех получателей дохода, а не только тех, с кем заключили трудовой или гражданско-правовой договор. Если один человек уволился и вновь устроился на работу, он считается за одного человека. Так же с физлицами, которые получают доходы, облагаемые по разным ставкам.

- 130: указываем обобщенную по всем физлицам сумму вычетов нарастающим итогом с 1 января.

- 140: указываем обобщенный исчисленный налог с начала года, а в строке 141 дополнительно выделяем налог с дивидендов.

- 150: вписываем обобщенную сумму фиксированных авансов, которые уменьшают сумму исчисленного налога из строки 140.

- 160: рассчитываем общую сумму удержанного налога с начала года.

- 170: отражаем не удержанные налоги.

- 180: отражаем налоги, удержанные излишне,

- 190: общая сумма налога, возвращенная налогоплательщикам в соответствии со ст. 231 НК РФ.

Из новых полей — 112, 113 и 190. Все остальное практически не изменилось по сравнению с Разделом 1 формы 6-НДФЛ, действовавшей в 2020 году.

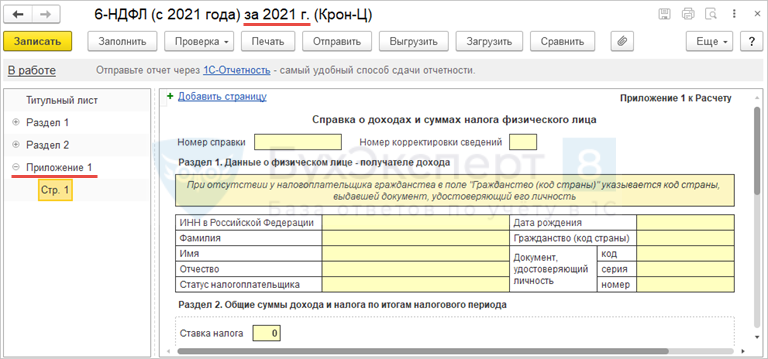

Заполняем Приложение № 1 «Справка о доходах и суммах налога физического лица»

Справку заполняем только при составлении расчета за полный год. Первый раз это нужно сделать к марту 2022 года. В справке отражайте сведения о доходах физлиц в прошедшем году, о суммах НДФЛ, начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Справка включает в себя 4 раздела:

- Раздел 1 «Данные о физическом лице — получателе дохода». В нем укажите ИНН, ФИО, дату рождения и паспортные данные получателя дохода. В поле «Статус налогоплательщика» укажите соответствующий код: «1» — для резидентов РФ, «2» — для нерезидентов, «3» — для высококвалифицированных специалистов нерезидентов и т.п.

- Раздел 2 «Общие суммы дохода и налога по итогам налогового периода». Заполните столько разделов 2, сколько ставок применяли в отношении полученных физлицом доходов. Впишите ставку налога, общую сумму дохода без вычетов, исчисленную, удержанную и перечисленную сумму налога. Если часть налога была удержана излишне, занесите его в соответствующую строку.

- Раздел 3 « Стандартные, социальные и имущественные налоговые вычеты». Укажите сведения о вычетах, которые предоставляете вы как налоговый агент, и об уведомлениях, выданных налоговой. Впишите все коды вычетов и соответствующие суммы. Далее занесите информацию о налоговых уведомлениях.

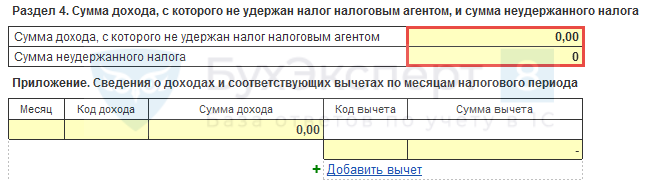

- Раздел 4 «Сумма дохода, с которого не удержан налог, и сумма неудержанного налога». Тут указываем сумму доходов, с которых не удержали налог, и сумму исчисленного налога по соответствующей ставке.

В приложении к справке указываем сведения о доходах, начисленных и фактически полученных физлицом в денежной и натуральной формах, а также в виде материальной выгоды, и вычетах. Разделяйте их по месяцам.

Если расчет понадобится скорректировать, уточненную форму можно сдавать без приложений со справками. Если же нужно изменить сведения в справках, сдавать нужно весь расчет.

Веб-сервис Контур.Бухгалтерия сам сформирует отчеты и проверит перед отправкой. Учет, налоги, зарплата, отчетность с отправкой через интернет в одном сервисе.

Нулевой отчет 6-НДФЛ

Если вашим сотрудникам не начислялась и не выплачивалась зарплата, матпомощь или вознаграждения, нулевой отчет 6-НДФЛ подавать не нужно. Однако если налоговая не получит 6-НДФЛ в срок, она может заблокировать расчетный счет и выписать штраф за опоздание с отчетностью. Чтобы избежать этого, рекомендуем письменно уведомить налоговую, что в отчетном периоде вы не были налоговым агентом и не будете подавать 6-НДФЛ. Альтернатива — сдать нулевой 6-НДФЛ, налоговая его тоже примет.

Обратите внимание, что отчет формируется нарастающим итогом (с начала года), поэтому, если у вас была хотя бы одна выплата в первом квартале, то в третьем уже не может быть нулевой отчетности.

Штрафы по 6-НДФЛ

Штрафы за просрочку. Согласно п. 1.2 ст. 126 НК РФ, за каждый месяц (полный/неполный) просрочки налоговый агент (НА) должен заплатить 1 000 рублей, вне зависимости от периода в году. Просрочка начинается со дня, когда агент должен был сдать расчет по налогу. Например, вы просрочили подачу 6-НДФЛ на 2 месяца и 3 дня. Ваш штраф = 3 × 1 000 = 3 000 рублей.

Налоговая обычно не ждет результатов камеральной проверки и назначает штраф уже в течение 10 рабочих дней с даты начала просрочки. Кроме штрафов, налоговая может «заморозить» банковские счета и денежные операции должника — это произойдет, если опоздать со сдачей на 20 дней и более.

Кроме того, за несвоевременное представление могут оштрафовать ответственного работника на сумму 300-500 рублей.

Штрафы за ошибки. Если вы сдаете отчет вовремя, но с ошибками, за каждый «испорченный» отчет вам полагается штраф в размере 500 рублей. Однако если налоговые инспекторы увидят ошибку, но вы успеете подать корректный отчет, штраф на вас не наложат. С 2017 года вам также могут простить ошибки в некоторых случаях: например, если вы не занизили налог, не создали неблагоприятных последствий для бюджета или не нарушили права физлиц.

К ответственности могут привлечь не только всю организацию, но и ответственных сотрудников — руководителя, бухгалтера. Должностным лицам грозит штраф от 300 до 500 рублей.

Штраф за отчет на бумаге. Если организация или предприниматель, которые не имеют права отчитываться в бумажном виде, подадут 6-НДФЛ на бумаге, их могут оштрафовать на 200 рублей. Напомним, что на бумаге могут отчитываться работодатели, у которых количество лиц, получавших доход, 10 человек или менее.

Легко готовьте и сдавайте через интернет 6-НДФЛ с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые две недели новые пользователи работают в сервисе бесплатно. Для новых ООО подарок — 3 бесплатных месяца работы и отправки отчетности.

Новая форма 6‑НДФЛ, в которую включили 2‑НДФЛ: как заполнять и когда сдавать

Начиная с отчетности за первый квартал 2021 года, работодатели будут сдавать новую форму 6-НДФЛ (утв. приказом ФНС от 15.10.20 № ЕД-7-11/753@). Она заметно отличается от той, что действует сейчас. Разделы поменялись местами. Доходы, вычеты и налог, посчитанные нарастающим итогом с начала года, нужно указывать в разделе 2. А данные за три последних месяца отчетного периода — в разделе 1. Плюс к этому появилось приложение № 1, которое, по сути, является знакомой всем справкой 2-НДФЛ. Как заполнять обновленный отчет? Когда его сдавать? Как вносить корректировки? Читайте в нашей статье.

Как составить раздел 1 «Данные об обязательствах налогового агента»

Строки 020, 021 и 022

Строка 020 предназначена для НДФЛ, удержанного за последние три месяца отчетного периода. Здесь проставляется обобщенная сумма налога по всем физлицам.

Далее следует цикл строк 021 «Срок перечисления налога» и 022 «Сумма налога». Их нужно заполнять столько же раз, сколько раз налоговый агент перечислял налог за последние три месяца отчетного периода.

Что такое «срок перечисления налога»? Это дата, не позднее которой НДФЛ должен быть переведен в бюджет. Она зависит от вида выплаты:

- для всех доходов, кроме больничных, отпускных и выплаченных акционерным обществом дивидендов, — день, который следует за днем выплаты дохода (п. 6 ст. 226 НК РФ);

- для больничных и отпускных — последнее число месяца, в котором они выплачены (п. 6 ст. 226 НК РФ);

Работать с электронными больничными и сдавать всю сопутствующую отчетность через «Контур.Экстерн»

- для дивидендов, выплаченных акционерным обществом, — дата по истечении месяца со дня выплаты (подп. 3 п. 9 ст. 226.1 НК РФ).

ВАЖНО

В пункте 3.2 порядка заполнения новой форме 6-НДФЛ сказано: показатель в строке 020 должен равняться сумме цифр, указанных в строках 022. Отсюда можно сделать важный вывод. Предположим, выплата приходится на один отчетный период (например, на январь, первый квартал), а срок перечисления налога — на другой (например, на апрель, полугодие). Тогда операцию следует отразить в разделе 1 отчета 6-НДФЛ за тот период, на который выпадает срок перечисления. В нашем примере — за полугодие.

Строки 030, 031 и 032

В строке 030 указывается НДФЛ, возвращенный налоговым агентом налогоплательщикам за последние три месяца отчетного периода в соответствии со статьей 231 НК РФ. Нужно проставить обобщенную сумму налога по всем физлицам.

Далее надо заполнить блоки, в каждом из которых есть две строки: 031 «Дата возврата налога» и 032 «Сумма налога». В итоге получится столько же блоков, сколько дат возврата пришлось на последние три месяца отчетного периода.

При этом показатель в строке 030 должен соответствовать сумме цифр, указанных в строках 032. Таким образом, если перерасчет НДФЛ состоялся в одном периоде, а возврат в другом, операция отражается в периоде возврата.

Рассчитывайте зарплату и НДФЛ со стандартными вычетами в веб‑сервисе Рассчитать бесплатно

Как составить раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц»

По составу показателей раздел 2 измененной формы 6-НДФЛ напоминает раздел 1 действующей формы. В обоих вариантах все показатели отражаются обобщенно по всем физлицам, нарастающим итогом с начала налогового периода.

Но есть и отличия.

Во-первых, раздел 2 обновленной формы заполняется отдельно в отношении каждой налоговой ставки: 13%, 35%, 30% и 9%. Так, если работодатель в течение года применял, к примеру, две ставки, то он должен составить два раздела 2. А для действующего отчета 6-НДФЛ установлены иные правила. Некоторые поля нужно заполнять для каждой ставки налога, а некоторые поля — обобщенно для всех ставок. Поэтому, сколько бы ставок ни применялось, в любом случае получится только один раздел 1 «старой» формы 6-НДФЛ.

Во-вторых, в действующем варианте расчета из общей величины доходов выделяются только дивиденды. А в новом разделе 2 нужно указывать общую сумму дохода, начисленную с начала налогового периода, и выделять из нее: дивиденды, доходы по трудовым договорам и доходы по договорам ГПХ.

Во-третьих, появилась строка 180 «Сумма налога, излишне удержанная». В действующей форме подобного показателя нет.

ВНИМАНИЕ

Впервые сдать обновленный расчет 6-НДФЛ предстоит по итогам первого квартала 2021 года в срок не позднее 30 апреля 2021 года. При этом за 2020 год следует отчитаться по прежней форме (не позднее 1 марта 2021 года).

Заполните, проверьте и сдайте действующую форму 6‑НДФЛ через интернет Сдать бесплатно

Если начисление дохода и дата выплаты относятся к разным годам

Судя по всему, при заполнении измененного расчета 6-НДФЛ возникнут сложности в ситуации, когда дата начисления дохода приходится на один налоговый период, а срок перечисления налога — на другой.

Покажем на примере. Допустим, 30 декабря 2021 года начислена и выдана зарплата, с которой удержан НДФЛ в сумме 50 000 руб. При этом срок перечисления налога наступает 10 января 2022 года (31 декабря 2021 года — выходной, 1— 9 января 2022 года — нерабочие праздничные дни). Для наглядности будем считать, что других начислений дохода и удержаний НДФЛ в 2021 и 2022 годах не было. В таблице показано, как отражена сумма налога в формах 6-НДФЛ за эти годы.

Как отразить НДФЛ, если он удержан в 2021 году, а перечислен в 2022 году

Строки расчета

6-НДФЛ за 2021 год

6-НДФЛ за 2022 год

Раздел 1 строка 020 «Сумма налога на доходы физических лиц, удержанная за последние три месяца отчетного периода»

50 000 (по сроку перечисления)

Раздел 2 строка 160 «Сумма налога удержанная» (заполняется нарастающим итогом с начала года)

50 000 (по дате удержания)

Мы видим, что величина удержанного налога в разделе 1 не совпадает с аналогичным показателем в разделе 2. Это справедливо для обоих отчетов: за 2021 год и за 2022 год. Надеемся, появятся официальные разъяснения о том, как нужно заполнять 6-НДФЛ в подобной ситуации.

Формировать платежки на уплату НДФЛ с актуальными реквизитами

Как заполнять приложение № 1 «Справка о доходах и суммах налога физического лица»

За 2020 год налоговые агенты будут сдавать справки о доходах по форме 2-НДФЛ. Срок подачи — не позднее 1 марта 2021 года.

Далее справка 2-НДФЛ как отдельный документ перестает существовать. Вместо нее придется заполнять приложение № 1 к расчету 6-НДФЛ. Сдавать расчет с приложением необходимо один раз в год, не позднее 1 марта следующего года (см. « Отчетность по форме 2‑НДФЛ отменена »). Впервые представить 6-НДФЛ с приложением № 1 надо не позднее 1 марта 2022 года.

По составу показателей приложение № 1 новой формы 6-НДФЛ практически полностью совпадает с формой 2-НДФЛ (о правилах заполнения читайте в статье «2 ‑НДФЛ: инструкция по заполнению той справки о доходах физлица, которая сдается в инспекцию »).

Единственное существенное отличие — в приложении № 1 формы 6-НДФЛ есть раздел 4, в котором следует фиксировать сведения о неудержанном налоге. Он заменил собой строку с аналогичным названием, которая входит в раздел 2 действующей справки 2-НДФЛ.

ВНИМАНИЕ

Справка о доходах, которая выдается работнику по его запросу, «перекочует» из одного нормативного документа в другой. Сейчас она утверждена приказом Минфина от 02.10.18 № ММВ-7-11/566@. Начиная с отчетности за первый квартал 2021 года, нужно использовать форму, которая приведена в приложении № 4 к комментируемому приказу № ЕД-7-11/753@. При этом сама форма справки, которая выдается на руки работнику, не изменится (правила заполнения см. в статье «Справка о доходах, которая выдается физлицу по его запросу с 2019 года: инструкция по заполнению»).

Заполнить и распечатать справку о доходах

Как оформить «уточненку» по новым правилам

Здесь возможны два варианта.

Первый вариант: уточнения вносятся в сам расчет, но не в справки о доходах (приложение № 1 к расчету). Тогда необходимо представить «уточненку» по форме 6-НДФЛ без приложения.

Второй вариант: корректировки вносятся в справки о доходах. Тогда нужно сдать уточненную форму 6-НДФЛ и вместе с ней — корректирующие справки.

ВАЖНО

При сдаче 6-НДФЛ и других отчетов наиболее комфортно чувствуют себя те работодатели, которые используют для подготовки, проверки и отправки отчетности веб-сервисы (например, систему «Контур.Экстерн»). Там действующие формы и актуальные контрольные соотношения для проверки отчета устанавливаются автоматически, без участия пользователя. Если данные, которые ввел налогоплательщик, не соответствуют контрольным соотношениям, система обязательно предупредит его об этом и подскажет, как можно исправить ошибки.

Размер штрафа за несвоевременную сдачу отчета 6-НДФЛ

- Сроки на представление 6-НДФЛ в 2021 году

- Что расценивают как непредставление отчета?

- Санкции за несдачу отчета

- Какой КБК следует указать в платежке по штрафу?

- Итоги

Сроки на представление 6-НДФЛ в 2021 году

НК РФ (п. 2 ст. 230) в качестве срока подачи формы 6-НДФЛ указывает:

- для квартального отчета — последнее число месяца, идущего за отчетным периодом;

- годового отчета — 1 марта года, наступающего за отчетным.

Таким образом, для годового отчета срок является фиксированным, а для квартальных может меняться из-за изменения числа дней в месяце. Кроме того, установленный срок подачи отчета переносится на ближайший последующий рабочий день при совпадении с выходными или праздничными днями (п. 7 ст. 6.1 НК РФ). В 2021 году сроки для подачи отчетов 6-НДФЛ будут следующие:

- за 2020 год — не позднее 01.03.2021;

- по 1 кварталу — 30.04.2021;

- по полугодию — 02.08.2021 (перенос с 31 июля);

- по 9 месяцам — 01.11.2021 (перенос с 31 октября).

Представление отчета 6-НДФЛ становится обязанностью работодателей, имеющих наемных работников и выплачивающих им доходы. Отсутствие таких работников и, соответственно, отсутствие облагаемых НДФЛ выплат дает возможность работодателю не сдавать эту отчетность.

Образец заполнения расчета за 2021 год можно увидеть в этой статье.

Важно! С отчетности за I квартал 2021 года нужно подавать расчет 6-НДФЛ по новой форме. Подробнее обо всех изменениях в форме 6-НДФЛ с 2021 года можно прочесть в Обзоре от КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Что расценивают как непредставление отчета?

Непредставлением отчета будет считаться его:

- несдача работодателем при наличии такой обязанности, в т. ч. непредставление отдельных отчетов по обособленным подразделениям;

- сдача позже установленного срока.

В отношении 6-НДФЛ нарушениями (не расцениваемыми как непредставление) будут считаться также:

- Включение в отчет недостоверных сведений. Ответственность за него наступит, если отчитывающееся лицо не исправит отчет до выявления этой ошибки налоговым органом (п. 2 ст. 126.1 НК РФ).

- Нарушение способа представления отчета. Сдать его на бумаге могут только те работодатели, число работников у которых до 10 человек (п. 2 ст. 230 НК РФ). Остальные должны отчитываться электронно.

Здесь возникает вопрос: формулировка «до 10 человек» означает «10 включительно» или «менее 10» (то есть 9)? Ответ на него вы найдете в КонсультантПлюс. Получить пробный доступ к системе можно бесплатно.

Санкции за несдачу отчета

Штраф за 6-НДФЛ, несданную или представленную с опозданием, определяется по правилам п. 1.2 ст. 126 НК РФ. Его текст предписывает начисление штрафа в сумме 1 000 руб. за каждый полный или неполный месяц, отсчитываемый от последнего дня срока сдачи.

Однако если задержка превысит 10 рабочих дней, нарушителя могут еще и лишить возможности пользоваться расчетным счетом (п. 3.2 ст. 76 НК РФ).

За недостоверность включенных в расчет данных подателя отчета оштрафуют на 500 руб. в отношении одного отчета с такими данными (п. 1 ст. 126.1 НК РФ).

Нарушение способа подачи отчета приведет к штрафу в сумме 200 руб. за каждый такой отчет (ст. 119.1 НК РФ).

Кроме того, возможно применение административных санкций к должностным лицам работодателя-организации. Их величина составит от 300 до 500 руб. на одно лицо (ст. 15.6 КоАП РФ).

Каковы санкции за ошибочное указание сведений или недостоверных данных в 6-НДФЛ, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и переходите в Готовое решение.

Какой КБК следует указать в платежке по штрафу?

Оплату штрафов за нарушения с 6-НДФЛ следует производить, указывая в платежном документе разные КБК:

- 182 1 16 05160 01 0003 140 — для штрафов, начисляемых по ст. 119.1 НК РФ (за нарушение способа сдачи);

- 182 1 16 05160 01 0007 140 — для штрафов, начисляемых по ст. 126 НК РФ (за непредставление);

- 182 1 16 05160 01 0008 140 — для штрафов, начисляемых по ст. 126.1 НК РФ (за ошибки);

- 182 1 16 01151 01 0006 140 — для административных штрафов, начисленных в соответствии со ст. 15.6 КоАП РФ.

В случае ошибки в КБК штраф не может быть сочтен неоплаченным, но нужно будет обратиться в налоговый орган с заявлением об уточнении платежа (письмо Минфина России от 19.01.2017 № 03-02-07/1/2145).

ВНИМАНИЕ! С 01.05.2021 в платежках по налогам и взносам нужно указывать только новые реквизиты, переходный период, когда банки принимали платежи по-старому, завершен.

Не запутаться с платежами вам поможет подсказка от ФНС из письма от 08.10.2020 № КЧ-4-8/16504@ — таблица, в которой указаны:

- наименование территориального органа Федерального казначейства;

- БИК;

- наименование банка получателя средств;

- номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС));

- номер счета получателя (номер казначейского счета);

- номер действующего банковского счета территориального органа Казначейства.

Скачать таблицу можно в «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Непредставление формы 6-НДФЛ при наличии такой обязанности или подача ее позже установленного законодательно срока повлечет за собой не только штраф — может привести к блокировке расчетного счета. Должностные лица работодателя-организации могут быть привлечены также к административному наказанию.

Отчитываемся по форме 6-НДФЛ в 2020 году

С 2016 года все организации и ИП, которые выплачивают доходы физлицам по трудовым и ГПХ-договорам, платят дивиденды или дарят подарки, ежеквартально сдают расчеты по форме 6-НДФЛ. В расчете 6-НДФЛ показывают общую информацию по всем физлицам, получившим доход. Это не только суммы выплаченного им вознаграждения, но и предоставленных налоговых вычетов, исчисленного и удержанного НДФЛ, а также сроки, в которые налог перечислен в бюджет (п. 1 ст. 80 НК РФ).

По какой форме сдавать 6-НДФЛ

Форма расчета 6-НДФЛ и порядок ее заполнения утверждены приказом ФНС России от 14 октября 2015 года № ММВ-7-11/450@.

Расчет составляют нарастающим итогом за I квартал, за полугодие, за 9 месяцев и за год. Данные берут из регистров налогового учета (п. 1 ст. 230 НК РФ, п. 1.1 Порядка заполнения 6-НДФЛ).

В 2020 году форму 6-НДФЛ представляют в электронном виде через интернет. Бумажный формат могут использовать только те налоговые агенты, которые в течение года выплачивали доход менее чем 10 физическим лицам. Для сравнения: в предыдущие годы допустимый порог составлял 25 человек.

Как изменились сроки отчетности по НДФЛ в 2020 году

По новым правилам, действующим с 1 января 2020 года, сдавать форму 6-НДФЛ за истекший год нужно не позднее 1 марта следующего года. В этот же срок сдают и справки по форме 2-НДФЛ.

Как видим, по сравнению с предыдущими годами, последнюю дату представления отчетности за год перенесли на месяц раньше — с 1 апреля на 1 марта. Такой порядок сдачи отчетности по НДФЛ будет действовать и в последующие годы.

Какие сроки сдачи 6-НДФЛ в 2020 году

Сроки сдачи 6-НДФЛ установлены статьей 230 Налогового кодекса. В течение года по ней отчитываются: за I квартал, полугодие и 9 месяцев. Срок сдачи — не позднее последнего дня месяца, следующего за отчетным периодом. За год расчет сдают не позднее 1 марта года, следующего за истекшим. Если крайний срок приходится на выходной или нерабочий праздничный день, то 6-НДФЛ можно сдать в ближайший рабочий день. Датой представления расчета считается день:

- сдачи расчета в ИФНС лично, а также представителем фирмы или ИП;

- отправки расчета по почте письмом с описью вложения;

- отправки расчета, зафиксированный в подтверждении даты отправки в электронной форме по ТКС через оператора ЭДО.

Сроки сдачи формы 6-НДФЛ в 2020 году приведены в следующей таблице.

| Отчетный период | Срок сдачи 6-НДФЛ |

|---|---|

| I квартал | 30 апреля 2020 |

| Полугодие | 31 июля 2020 |

| 9 месяцев | 2 ноября 2020 |

| Год | 1 марта 2021 |

Куда отчитаться по форме 6-НДФЛ

По общему правилу форму 6-НДФЛ представляют:

- организации — в налоговую инспекцию по месту своего учета;

- индивидуальные предприниматели — по месту жительства или по месту ведения деятельности.

Как определить, куда сдают расчет 6-НДФЛ предприниматели, читайте в следующей таблице.

| Кому выплатили доход | Куда отчитаться |

|---|---|

| Работникам ИП на УСН | В ИФНС по месту жительства ИП |

| Работникам ИП на ПСН или ЕНВД | В ИФНС по месту ведения деятельности. Если ИП прекращает деятельность, 6-НДФЛ сдают с начала года до момента окончания ведения деятельности |

| Работникам ИП, совмещающего УСН и ЕНВД | В ИФНС по месту применения режима ЕНВД в части занятых на нем лиц. В ИФНС по месту жительства ИП в части лиц, занятых на УСН |

Расчет 6-НДФЛ по обособленным подразделениям

Организации, в состав которых входят обособленные подразделения (ОП), ставят на учет в налоговых инспекциях по месту нахождения каждой «обособки» (п. 1 ст. 83 НК РФ). В этом случае перечислять НДФЛ и представлять расчет 6-НДФЛ нужно по месту учета каждого такого ОП.

В общем случае количество расчетов 6-НДФЛ должно быть равно количеству «обособок» плюс 1.

Если головная фирма расположена в одном муниципалитете, а ее «обособленцы» – в другом, то компания может выбрать одну инспекцию в муниципальном образовании, куда будет сдавать отчетность по всем ОП.

С 1 января 2020 года действует правило. Если и головное, и обособленные подразделения находятся в одном муниципалитете, то отчитываться можно по месту учета головного. Или по месту учета одной из «обособок». Для этого компания должна уведомить о своем выборе ИФНС, через которую будет платить НДФЛ, а также сдавать отчетность – расчеты 6-НДФЛ и справки 2-НДФЛ.

Ответственность за нарушения при сдаче 6-НДФЛ в 2020 году

Налоговый кодекс предусматривает следующие наказания за нарушения при сдаче формы 6-НДФЛ:

- За несвоевременную сдачу отчетности по НДФЛ фирму и ИП накажут штрафом в 1 000 рублей. Штраф начисляют за каждый полный или неполный месяц задержки отчета (п. 1.2 ст. 126 НК РФ);

- За представление отчета по НДФЛ через 10 дней после установленного срока ИФНС может заблокировать в банке счет организации или ИП (п. 3 ст. 76 НК РФ);

- За недостоверные сведения в форме 6-НДФЛ фирма заплатит 500 рублей (ст. 126.1 НК РФ);

- Если организация с численностью работающих более 10 человек сдаст отчет не в электронном формате, а на бумаге, штраф составит 200 рублей (ст. 126 НК РФ).

Кроме налоговых санкций, фирме может грозить и административная ответственность. За опоздание с подачей 6-НДФЛ в 2020 году руководителя и бухгалтера фирмы оштрафуют на сумму от 300 до 500 рублей (ст. 15.6 КоАП РФ).

Если организация (ИП) не производила выплату доходов физлицам, то сдавать «нулевой» расчет по форме 6-НДФЛ необязательно. Вместо него можно отправить письмо-подтверждение в произвольной форме, что в отчетном периоде фирма не являлась налоговым агентом. Оно поможет избежать блокировки расчетного счета.

Читайте в Бераторе «Практическая энциклопедия бухгалтера»

Обзор новой формы 6-НДФЛ, применяемой с 2021 года

Приказом ФНС от 15.10.2020 N ЕД-7-11/753@ утверждена новая форма 6-НДФЛ, применяемая с отчетности за 1-й квартал 2021 года. Рассмотрим 6-НДФЛ в 2021 году, какие изменения внесены и образец заполнения за 1 квартал.

Состав новой 6-НДФЛ

В состав нового отчета 6-НДФЛ в 2021 году входит:

- Титульныйлист

- Раздел 1 «Данные об обязательствах налогового агента» (похоже на данные, содержащиеся в Разделе 2 текущей версии 6-НДФЛ ). При этом при указании сумм удержанного налога более не указываются дата получения дохода и сумма дохода, с которого он был удержан. Для операции возврата налога указывается каждая сумма возврата и дата.

- Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» (похоже на данные, содержащиеся в Разделе 1 текущей версии 6-НДФЛ ).

- Приложение №1 . Справка о доходах и суммах налога физического лица (совпадает с текущей версией 2-НДФЛ ) – заполнять данное приложение необходимо будет только в годовом 6-НДФЛ .

Рассмотрим подробнее новые правила заполнения 6-НДФЛ .

Инструкция по заполнению 6-НДФЛ в 1С ЗУП 3 на примере

Новая форма 6-НДФЛ , применяемая с 2021 г., заполняется в ЗУП 3, начиная с релизов 3.1.14.369 и 3.1.16.108.

Для ее создания следует в 1С-Отчетности ( Отчетность, справки ) выбрать отчет 6-НДФЛ с 2021 г.

Начиная с ЗУП 3.1.14.433/3.1.17.94 в 6-НДФЛ (с 2021 года) появилась возможность формировать отчеты сразу по нескольким подразделениям.

Данные в Разделе 1 отчета 6-НДФЛ

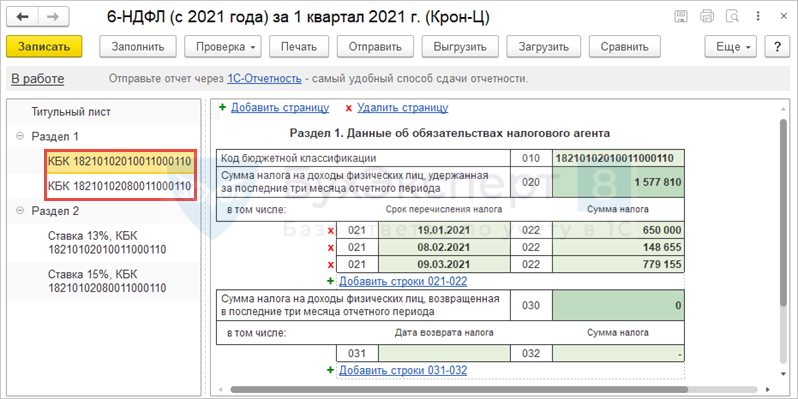

Раздел 1 заполняется теперь в разрезе нового поля – КБК при возникновении 15%-го НДФЛ.

Рассмотрим заполнение некоторых полей.

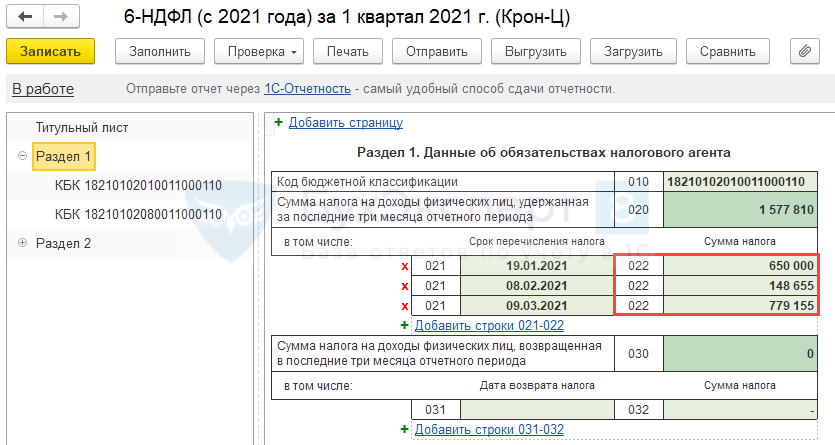

В поле 020 – показывается обобщенная по всем физическим лицам сумма налога, удержанная за последние три месяца отчетного периода. Это суммы, удержанные В течение трех месяцев.

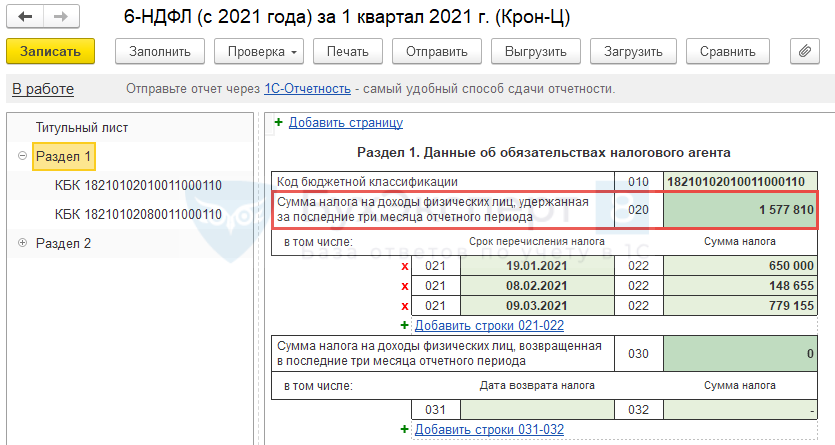

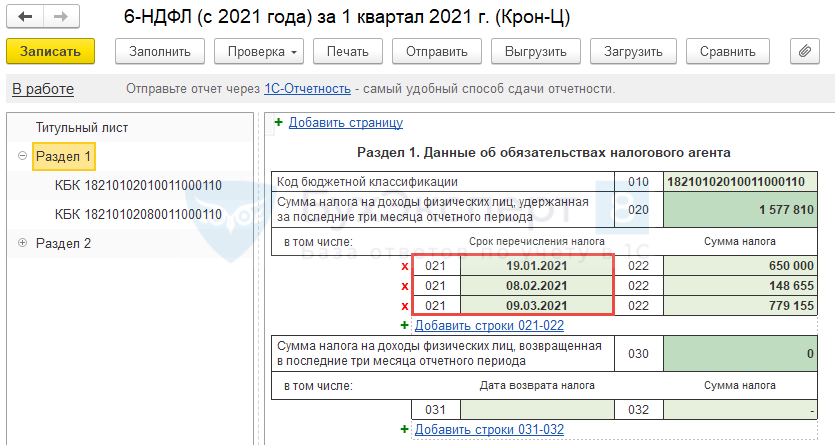

В поле 021 – указывается дата, не позднее которой должна быть перечислена удержанная сумма налога. Это срок, не позднее которого следует перечислить НДФЛ, т.е. не фактическая дата перечисления НДФЛ, а планируемая. Пример заполнения:

Срок перечисления определяется стандартно – не позднее следующего дня после выплаты. Исключение – больничные и отпускные, срок перечисления по которым – не позднее последнего дня месяца, в котором они выплачены.

В поле 022 – отражается обобщенная сумма удержанного налога, подлежащая перечислению в указанную в поле 021 дату.

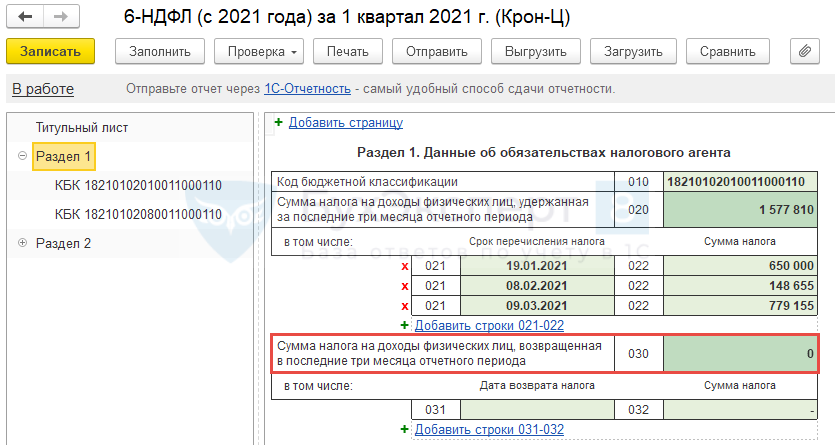

В форме 6-НДФЛ , применяемой до 2021 г., возврат НДФЛ показывался только в Разделе 1 общей суммой, а в Разделе 2 – нет. В новой же 6-НДФЛ дается более детальная расшифровка по возврату. Так, в поле 030 показывается общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ, за последние три месяца отчетного периода.

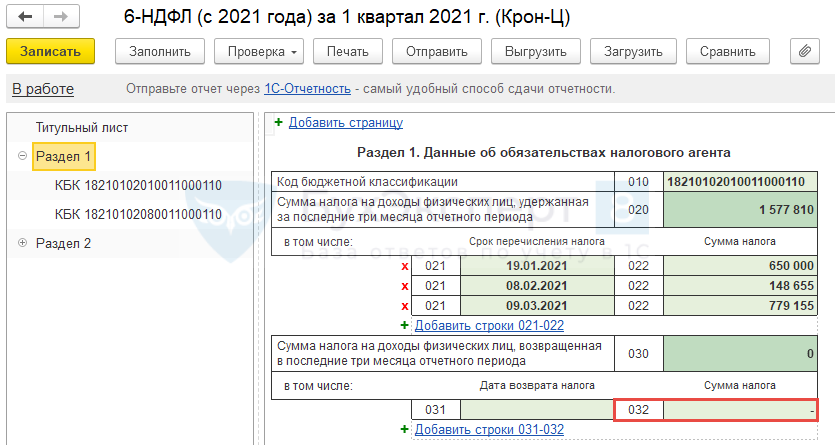

В поле 031 – дата, в которую налоговым агентом произведен возврат налогоплательщикам налога в соответствии со ст. 231 НК РФ.

В текущих версиях ЗУП 3 для 031 строки реализовано ее автозаполнение, однако существует ошибка, препятствующая корректному заполнению данных — Вывод ошибочной даты возврата НДФЛ в разделе 1 отчета 6-НДФЛ (с 2021 года) в ЗУП 3.

В поле 032 – сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ, в указанную в поле 031 дату.

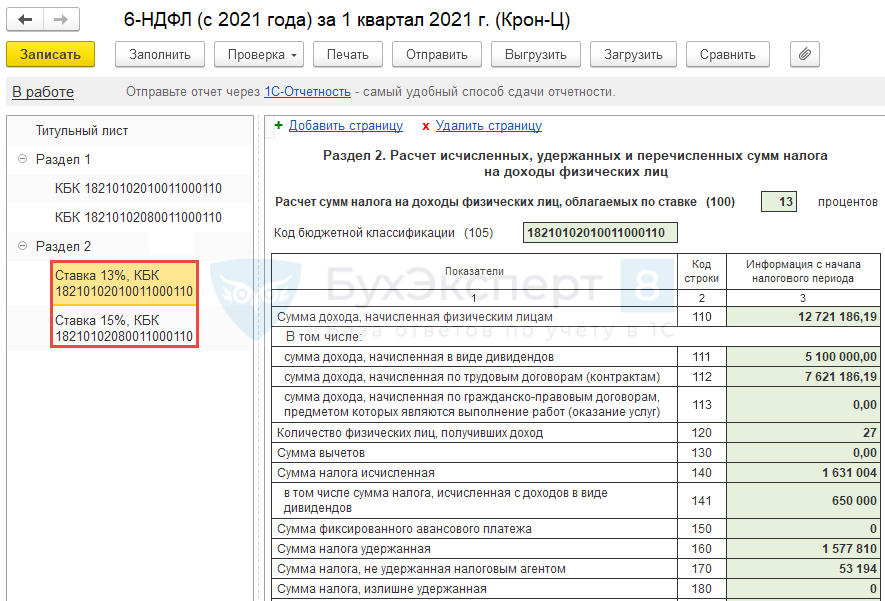

Данные в Разделе 2 отчета 6-НДФЛ

Раздел 2 отчета 6-НДФЛ заполняется также, как и Раздел 1 в новом разрезе – по КБК .

Информация Раздела 2 новой редакции 6-НДФЛ похожа на данные, которые отражаются в Разделе 1 действующей версии отчета.

Здесь из нового — это то, что в отчете заполняется отдельная строка по суммам доходов, начисленных по трудовым договорам ( строка 112 ).

и по суммам доходов, начисленных по договорам ГПХ за выполнение работ (оказание услуг) ( строка 113 ).

Подробнее о заполнении Раздела 2 :

Приложение №1 к годовому отчету 6-НДФЛ (замена 2-НДФЛ)

В ЗУП 3 автозаполнение Приложения №1 с превышения и при реорганизации (ликвидации) организации, закрытия обособки пока не реализовано.

Приложение №1 подлежит заполнению при составлении 6-НДФЛ за календарный год или при реорганизации (ликвидации) организации/лишении полномочий (закрытии) обособленного подразделения. Приложение №1 почти полностью копирует применяющуюся сейчас 2-НДФЛ .

В Справке добавлен Раздел 4 , где выводится сумма дохода, с которой не удержан НДФЛ и сама сумма неудержанного налога.

Мы рассмотрели введенные изменения 6-НДФЛ в 2021 году.

См. также:

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Обновлен обзор новой формы 6-НДФЛ, применяемой с 2021 годаПриказом ФНС от 15.10.2020 N ЕД-7-11/753@ утверждена новая форма 6-НДФЛ.

- Обзор новой формы 4-ФСС, применяемой с 2021 годаРазработан проект новой формы 4-ФСС. Планировалось, что она будет применяться.

- Обзор новой формы РСВ, применяемой с 2020 годаПриказом ФНС от 15.10.2020 N ЕД-7-11/751@ утверждена новая форма РСВ.

- Создание новой базы 1С по новой организацииДобрый день! Бухг. проф редакция 3.0 (3.0.69.35) ОСНО При создании.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С ЗУП 8.3 / 6- НДФЛ / Отчетность по НДФЛ |

| Объекты / Виды начислений: | 2-НДФЛ для передачи в ИФНС, 6-НДФЛ |

| Последнее изменение: | 09.08.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(9 оценок, среднее: 4,89 из 5)