Как посчитать налог на имущество?

Налог на имущество физических лиц в 2021 году

Оплата налоговых начислений

Сумма начислений: руб.

Сумма к оплате: руб.

Налог на имущество в 2021 году: как рассчитать и когда заплатить

Налог на имущество в 2021 году: как рассчитать и когда заплатить

Если спросить у юриста, что такое налог на имущество, в ответ можно услышать много красивых и непонятных терминов. Например, о том, что это финансовое обременение, установленное на территории местных субъектов, а физлица являются носителями налоговых обязательств.

На портале Реестры России вам ответят простыми и понятными словами

Итак, что же такое налог на имущество? Это плата в бюджет государства за возможность владеть недвижимостью. Если вы владеете коттеджем, дачей, комнатой, участком или квартирой – являетесь собственником объектов и должны пополнять бюджет страны. Чем больше у вас недвижимости, тем больше будете платить.

Какие объекты облагают налогом

Глава 32 Налогового Кодекса отвечает на вопросы налогоплательщиков, перечисляя объекты налогообложения. Среди них:

- жилые дома;

- комнаты и квартиры;

- гаражи и машиноместа;

- единые комплексы недвижимости;

- иные здания и помещения, объекты в стадии незавершенного строительства.

Дачные домики и строения в СНТ и на землях для личного подсобного хозяйства Налоговый Кодекс приравнивает к жилым домам.

Какие ставки действуют в 2021 году

Налоговая ставка – определенный процент от базовой суммы. В качестве основы для расчета берут стоимость имущества. Это не значит, что собственники недвижимости самостоятельно указывают цену своего жилья для налогообложения. Законом установлен единый порядок оценки, и базой для всех выступает кадастровая стоимость имущества.

Другими словами, государство оценивает недвижимость по ряду параметров и вычисляет стоимость, отражающую рыночные тенденции. Кадастровая цена недвижимости в регулярно меняется (проходит переоценка).

Налог определяют так:

КС (кадастровая стоимость) х С (ставка) х ПВ (период владения) х Д (доля)

Законом заданы основные, базовые ставки:

- для жилых помещений – 0,1%;

- для коммерческой недвижимости и объектов стоимостью свыше 300 млн. руб. – 2%;

- для всех прочей недвижимости – 0,5%.

Регионам даны права на изменение базовых тарифов. Муниципалитеты могут снижать либо увеличивать ставки, от нуля до 0,3% (максимально разрешенный уровень сбора для жилья).

Можно ли уменьшить размер платежа

Вычеты и льготы – это законный способ снизить налоговую нагрузку.

- Вычет применяется к площади недвижимости, то есть освобождаются от налогообложения квадратные метры. Право применить этот вычет имеет каждый владелец. В 2021 году действуют следующие нормы вычетов:

- квартиры – 20 м2;

- дома – 40 м2;

- комнаты – 10 м2.

Воспользоваться вычетом просто: при расчете сбора площадь жилья уменьшается на определенное количество метров. Например, владелец квартиры в 70 м2 будет платить налоги за 50 м2 (70-20).

Важно знать: вычет применяется к каждому объекту, без подачи заявления. Если у вас в собственности дом, квартира и дача, то ФНС автоматически произведет расчеты, уменьшив налогооблагаемую базу каждого объекта. Владельцу имущества остается лишь проверить правильность исчисления и вовремя заплатить сбор.

- Льготы в размере 100% или 50% предоставляются отдельным категориям граждан. Федеральным законом освобождены от уплаты сбора ветераны войны, инвалиды, участники боевых действий, Герои России. Полный перечень публикует статья 407 Налогового Кодекса.

Отметим, что в регионах действуют дополнительные льготы: муниципалитеты полностью или частично освобождают от сбора многодетные семьи, пенсионеров и др. Проверить свою принадлежность к плательщикам льготных категорий можно на сайте ФНС.

Важно знать: льгота применяется для одного объекта каждого вида имущества. Например, если у вас три комнаты в коммунальных квартирах и два дома, нужно выбрать только два объекта (одну комнату и один дом) для применения льготного налогообложения. Уведомление о выборе необходимо направить в ФНС до 31 декабря.

Как правильно рассчитать налог

Самому налогоплательщику ничего считать не придется: расчеты производит ФНС. Владелец недвижимости получит квитанцию с перечнем объектов и причитающихся к уплате налогов.

Напомним, что в России начал действие порядок расчета, основанный на кадастровой оценке жилья. В течение переходного периода в расчете учитываются кадастровая и инвентаризационная стоимость, применяются понижающие коэффициенты.

Налоговое уведомление вы получите почтой, в личном кабинете налогоплательщика или в Инспекции.

Важно знать: владельцы имущества платят налог в определенных долях. Если среди собственников жилья есть несовершеннолетние дети, их долю сбора оплачивают родители или опекуны.

Эксперты Росреестр Онлайн рекомендуют проверить данные, указанные в уведомлении. Вам нужно убедиться, что все объекты, указанные в документе, принадлежат вам. Проверьте кадастровую оценку, применение вычетов и льгот. Пересчитать налог тоже не составит труда: используя сведения Росреестра о кадастровой цене объекта и зная действующие в регионе ставки, вы можете быстро определить сумму сбора.

Как заплатить налог

Уведомления налогоплательщику отправят не позднее 1 ноября, то есть за 30 дней до срока оплаты. Способ получения информации каждый выбирает самостоятельно: в бумажном или электронном виде, Почтой России или онлайн.

В каких случаях вы не получите почтовую квитанцию:

- если действуют льготы, освобождающие от сбора;

- если платеж менее 100 рублей;

- если налогоплательщик отказался от получения бумажных документов.

Во всех других случаях задержки с отправкой квитанций можно объяснить техническими ошибками или сбоями. Рекомендуем самостоятельно проверить наличие задолженности по налогам на официальном сервисе https://налоги.онлайн.

Оплата сбора производится любым удобным для плательщика способом: через терминалы, личный кабинет Онлайн-Банка, на почте или в отделениях банков.

Важно знать: окончательный срок оплаты 1 декабря. Почтовые переводы исполняются в течение 3-х дней, поэтому выбор способа расчетов с бюджетом важен. Если выбираете почту или перевод по квитанции в отделении банка – отправьте сумму заблаговременно, чтобы не платить пени за просрочку.

Инструкция: рассчитываем налог на имущество

База для исчисления налога на имущество:

- Среднегодовая стоимость налогооблагаемого имущества.

- Для некоторых объектов недвижимости — кадастровая стоимость по ЕГРН на 1 января отчетного года.

Кто уплачивает налог

В главе 30 НК РФ описывается порядок расчетов, оплаты и отчетности по имущественному взносу. Его уплачивают все организации, на балансе которых есть налогооблагаемые объекты недвижимости (ст. 373 НК РФ). Применяемый режим налогообложения, организационно-правовая форма и уровень подчиненности значения не имеют: обязателен налог на имущество в 2021 году для бюджетных учреждений и автономных организаций, предприятий и предпринимателей на УСН, ЕСХН и ОСНО.

С 01.01.2021 действует новое правило: теперь необязательно отражение недвижимого объекта на балансе как основное средство. Если недвижимость в собственности не отражена по счету 01, взнос все равно придется заплатить. Но региональные власти вправе изменить этот порядок.

В 2021 году взнос начисляют только на объекты недвижимости. Недвижимое имущество, облагаемое налогом (ст. 378.2 НК РФ):

- здания и сооружения (в том числе хозяйственные);

- садовые дома и строения;

- гаражи и машиноместа;

- объекты незавершенного строительства;

- комплексы недвижимости и др.

Для плательщиков ЕСХН действует льгота: они не платят взнос с имущественных объектов, которые используются при производстве и переработке сельскохозяйственной продукции (п. 3 ст. 346.1 НК РФ).

С 2021 года вступили в силу изменения по налогам. Используйте бесплатно обзор изменений от экспертов КонсультантПлюс, чтобы не нарушить закон.

Какова формула расчета налога

Базовая формула расчета налога на имущество организаций закреплена в НК РФ.

Максимальная налоговая ставка — 2,2% (п. 1 ст. 380 НК РФ). Но местные власти вправе уменьшать тариф. Для некоторых категорий налогоплательщиков предусмотрены дифференцированные ставки — в зависимости от их категорий или типа налогооблагаемого объекта (п. 2 ст. 380 НК РФ).

Что составляет налоговую базу

По нормам НК РФ, налоговая база по налогу на имущество определяется как среднегодовая стоимость имущества, а в определенных кодексом ситуациях — кадастровая стоимость по состоянию на 1 января расчетного периода (ст. 375 НК РФ).

Пример, как рассчитывают налог по среднегодовой стоимости

Недвижимые объекты, которые принадлежат компании на правах собственности, хозяйственного ведения, оперативного управления, учитываются по среднегодовой стоимости. Включают и недвижимость, полученную по концессионному договору. Если ведется расчет среднегодовой стоимости имущества для налога на имущество, то недвижимость с налогообложением по кадастру в вычислениях не учитывается.

Формула среднегодовой стоимости:

СгС = (сумма остаточных стоимостей на 1 число каждого месяца + остаток по состоянию на 31.12 отчетного года) / 13.

Приведем пример, как рассчитать налог на имущество организаций в 2021 году для юридических лиц по среднегодовой цене.

ГБОУ ДОД СДЮСШОР «АЛЛЮР» владеет учебным зданием и конюшней. Бюджетная организация уплачивает имущественный взнос по общей ставке — 2,2%. Бухгалтер ежемесячно начисляет амортизацию. Для расчета взноса по среднегодовой цене используются показатели остаточной стоимости на 1 число каждого месяца:

- на 01.01.2021 — 5 млн руб.;

- на 01.02.2021 — 4,8 млн руб.;

- на 01.03.2021 — 4,6 млн. руб.;

- на 01.04.2021 — 4,4;

- на 01.05.2021 — 4,2;

- на 01.06.2021 — 4;

- на 01.07.2021 — 3,8;

- на 01.08.2021 — 3,6;

- на 01.09.2021 — 3,4;

- на 01.10.2021 — 3,2;

- на 01.11.2021 — 3,0;

- на 01.12.2021 — 2,8;

- на 31.12.2021 — 2,6.

СгС = (5 + 4,8 + 4,6 + 4,4 + 4,2 + 4 + 3,8 + 3,6 + 3,4 + 3,2 + 3,0 + 2,8 + 2,6) / 13 = 3,8 или 3 800 000 рублей.

Годовой ИН = 3 800 000 × 2,2% = 83 600 рублей.

Как рассчитать по кадастровой стоимости

Для исчисления имущественного взноса отдельных недвижимых объектов (п. 1 ст. 378.2 НК РФ) берется кадастровая стоимость из единого государственного реестра недвижимости (ЕГРН) на 1 января расчетного года (ст. 375 НК РФ).

Узнайте текущий показатель по кадастру в территориальном отделе Росреестра, на официальном сайте ведомства или посмотрите в выписке ЕГРН. Если по объекту недвижимости из регионального перечня не установлена кадастровая цена, не платите имущественный взнос. Исключение — жилые помещения, гаражи, объекты незавершенного строительства: если региональные власти не включили их в перечень объектов и не установили кадастровую цену, рассчитывайте налог по среднегодовому показателю.

Формула расчета по кадастру:

Годовой ИН = кадастровая стоимость × 2,2%.

Если платите аванс в течение года, исключите эти платежи из итогового взноса.

Если организация владела имуществом не весь год, используйте коэффициент Кв в налоге на имущество — расчетный показатель, снижающий базу пропорционально времени владения недвижимостью.

Разберем пример расчета налога на имущество по кадастровой стоимости в 2021 году для бюджетной организации (для коммерции — аналогично).

ГБОУ ДОД СДЮСШОР «АЛЛЮР» владеет гаражом. Объект включен в региональный перечень, его кадастровая цена на 01.01.2021 — 500 000 рублей.

Годовой ИН = 500 000 × 2,2 = 11 000 рублей.

Каков порядок исчисления авансовых платежей

Авансы платят, если региональные власти обязывают налогоплательщиков производить поквартальные взносы. Организации перечисляют авансовый платеж три раза в год и уменьшают итоговую сумму имущественного взноса на фактическую предоплату.

По среднегодовой стоимости

Авансирование равно 1/4 среднего ценового показателя по недвижимости за выбранный период с учетом региональной ставки (ст. 382 НК РФ). Авансовый расчет налога на недвижимость определяется суммарно, как и итоговый платеж, но уменьшается на 4.

Рассчитаем аванс на примере ГБОУ ДОД СДЮСШОР «АЛЛЮР»:

- За 1 квартал: СгС = (5 + 4,8 + 4,6 + 4,4) / 4 = 4,7 или 4 700 000. Аванс = 4 700 000 × 1/4 × 2,2% = 25 850 рублей.

- За полугодие (2 квартал): СгС = (5 + 4,8 + 4,6 + 4,4 + 4,2 + 4,0 + 3,8) / 7 = 4,4 или 4 400 000. Аванс = 4 400 000 × 1/4 × 2,2% = 24 200 рублей.

- За 9 месяцев (3 квартал): СгС = (5 + 4,8 + 4,6 + 4,4 + 4,2 + 4,0 + 3,8 + 3,6 + 3,4 + 3,2) / 10 = 4,1 или 4 100 000. Аванс = 4 100 000 × 1/4 × 2,2% = 22 550 рублей.

Годовой ИН = 83 600 — 25 850 — 24 200 — 22 550 = 11 000 рублей.

По кадастровой стоимости

По кадастру расчет авансовых платежей по налогу на имущество в 2021 году осуществляется аналогично: исчисленная сумма взноса за год умножается на 1/4.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Как рассчитать налог на имущество физических лиц?

- Как рассчитывается налог на имущество физических лиц в 2019 году: основные принципы

- Формула расчета налога на имущество физических лиц

- Итоги

Как рассчитывается налог на имущество физических лиц в 2019 году: основные принципы

Действительно, налог на имущество российских граждан по умолчанию исчисляется инспекторами ФНС, и уведомления, содержащие сумму для перечисления в бюджет, рассылаются по адресам владельцев имущественных объектов. Но налогоплательщику всегда полезно удостовериться в корректности расчетов, представленных налоговиками.

С 2015 года данный налог рассчитывается на основе кадастровой цены объекта (если она установлена на территории нахождения имущества), в то время как ранее он вычислялся исходя из иного показателя — инвентаризационной стоимости. Принципиальное отличие кадастровой цены от инвентаризационной стоимости — в приближенности первой к рыночным расценкам на недвижимость. Чем дороже жилье, тем больший налог за него теперь платится в бюджет.

Объектами налогообложения в данном случае могут быть (ст. 401 НК РФ):

- жилые дома (включая дачные);

- квартиры;

- комнаты;

- гаражи;

- стояночные места;

- строящиеся здания;

- иные типы недвижимости, находящиеся во владении граждан.

При расчете налога за 2019 год используются такие показатели, как:

- кадастровая цена недвижимости (вычисляется Федеральной службой кадастра, кадастровой палатой, после чего данные передаются в Росреестр);

- инвентаризационная стоимость объекта (устанавливается БТИ);

- ставки, установленные для кадастровой цены и инвентаризационной стоимости (их величина определяется муниципальными властями с учетом норм ст. 406 НК РФ);

- коэффициент-дефлятор (определяется Минэкономразвития РФ);

- вычитаемая площадь квартиры для снижения налоговой базы, или вычет (также определяется муниципальными органами с учетом норм ст. 403 НК РФ);

- льготы (устанавливаются ст. 407 НК РФ);

- так называемый понижающий коэффициент (определяется ст. 408 НК РФ и используется при расчете налога за 2015-2017 годы).

С 01.01.2020 налог на имущество физлиц исходя из инвентаризационной стоимости не исчисляется (закон «О внесении изменений» от 04.10.2014 № 284-ФЗ).

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вам налоговики рассчитали налог на имущество из кадастровой стоимости. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Изучим подробнее, как задействовать все эти показатели на практике.

Формула расчета налога на имущество физических лиц

В целях расчета платежа за 2015–2019 годы в НК РФ установлена формула, имеющая следующий вид:

Н = (Н1 – Н2) × К + Н2,

где: Н — величина налога к уплате;

Н1 — номинальная величина налога, определяемая с учетом только кадастровой цены объекта, установленной для нее ставки и вычета;

Н2 — номинальная величина налога, рассчитываемая с учетом только инвентаризационной стоимости квартиры, ставки, а также коэффициента-дефлятора и имеющая 2 варианта определения:

- Как сумма, рассчитанная к уплате по этому объекту за последний год использования порядка расчета базы от инвентаризационной стоимости. Он может применяться как с расчета за 2015 год (и тогда будет совпадать с вариантом 2 расчета Н2), так и с более поздних лет, в зависимости от того, с какого года субъект РФ выполнил все условия для начисления налога от кадастровой стоимости, предусмотренные п. 1 ст. 402 НК РФ.

- Как сумма налога, рассчитанная за 2014 год в соответствии с порядком, установленным прекратившим свое действие законом РФ «О налогах на имущество физических лиц» от 09.12.1991 № 2003-I. Этот расчет применим для начисления налога от кадастровой стоимости начиная с 2015 года.

К — понижающий коэффициент, последовательно увеличивающийся на 0,2 ежегодно в течение первых 3 лет начала применения расчета от кадастровой стоимости, составляя, таким образом, от 0,2 (в 1 год) до 0,6 (в 3 год). Начиная с 4-го года понижающий коэффициент при расчете налога не участвует.

- мы платим налог за 2018 год от кадастровой стоимости;

- налог исчисляется от кадастровой стоимости начиная с 2016 года;

- живем в Нижнем Новгороде;

- у нас нет налоговых льгот по ст. 407 НК РФ;

- у нас есть квартира площадью 70 кв. м, ее кадастровая стоимость — 3 000 000 руб., а инвентаризационная — 300 000 руб.

Ставка налога по кадастровой цене имущества, установленная в городе, — 0,1% на объекты со стоимостью ниже 10 млн руб. (решение городской думы г. Нижнего Новгорода от 19.11.2014 № 169).

По инвентаризационной стоимости используется ставка, которая установлена на федеральном уровне, — в силу отсутствия регулирующего муниципального НПА. Она составляет 0,1%, если имущество с учетом дефлятора стоит менее 500 000 руб. (подп. 2 п. 6 ст. 406 НК РФ).

Дефлятор, установленный для 2015 года (последнего года применения расчета от инвентаризационной стоимости) — 1,147 (приказ Минэкономразвития России от 29.10.2014 № 685).

Вычет по имущественному налогу для квартир — 20 кв. м. Используется тот, который установлен на федеральном уровне, — по причине отсутствия регулирующего муниципального НПА (пп. 3, 7 ст. 403 НК РФ).

Понижающий коэффициент на 2018 год — 0,6 (п. 8 ст. 408 НК РФ).

Для вычисления показателя Н1:

1. Определяем величину кадастровой налоговой базы с учетом вычета (все расчетные данные округляем до целого рубля).

В соответствии с п. 3 ст. 403 НК РФ она равна кадастровой стоимости, уменьшенной на величину кадастровой стоимости 20 кв. м жилплощади. Таким образом, мы:

- Находим стоимость 1 кв. м жилплощади: 3 000 000 / 70 кв. м = 42 857 руб.

- Исходя из кадастровой стоимости 1 кв. м, вычисляем стоимость 20 кв. м жилплощади: 857 140 руб.

- Вычитаем из полной кадастровой стоимости жилья (3 000 000 руб.) получившийся показатель (857 140 руб.):

3 000 000 – 857 140 = 2 142 860 руб.

2. Умножаем эту сумму на ставку, определенную для кадастровой стоимости (0,1%). Значение Н1 составит 2 143 руб.

Показатель Н2 равен сумме налога на имущество, исчисленного за 2014 год по инвентаризационной стоимости:

1. У нас есть налоговая база — 300 000 руб.

2. Умножаем ее на коэффициент-дефлятор (1,147) и получаем 344 100 руб.

Это значит, что мы можем применить при определении налога Н2 ставку в 0,1% (ст. 406 НК РФ). Умножив инвентаризационную налоговую базу на данную ставку, получаем показатель Н2, равный 344 руб.

Вычитаем из Н1 показатель Н2:

2 143 – 344 = 1 799 руб.

Умножаем результат на 0,6 (понижающий коэффициент за третий год исчисления налога от кадастровой стоимости согласно ст. 408 НК РФ), получается 1 079 руб. Добавляем к нему показатель Н2 — и получаем 1 423 руб. Это и есть показатель Н, то есть налог, который необходимо уплатить в бюджет.

Если получится, что Н1 меньше Н2, в бюджет нужно уплачивать налог, который равен показателю Н1 (п. 9 ст. 408 НК РФ).

Если же субъект РФ не принял решение о начислении налога от кадастровой стоимости и не утвердил эту стоимость на начало 2016 года (т. е. не выполнил условия, предусмотренные п. 1 ст. 402 НК РФ), он может начать применять такой расчет с начала любого года, с 2017 по 2019, и тогда расчет показателя Н2 будет производится исходя из инвентаризационной стоимости, умноженной на коэффициент-дефлятор, установленный для последнего года применения расчета налога от инвентаризационной стоимости и ставки налога.

Что делать, если сотрудники ИФНС рассчитали налог к уплате не верно? Узнайте ответ на этот вопрос, получив пробный доступ к системе КонсультантПлюс бесплатно.

Проверить правильность расчета налога на имущество можно с использованием калькулятора, размещенного на сайте ФНС РФ.

Итоги

С 2015 года налог на имущество граждан РФ начисляется с учетом кадастровой цены объекта, если в соответствующем регионе РФ выполнены для этого все условия (принят закон и пообъектно утверждена кадастровая стоимость). В формуле для расчета налога за 2015–2019 годы в целях смягчения увеличения налоговой нагрузки на плательщиков учитываются такие показатели, как инвентаризационная стоимость, ставки по ней, а также коэффициент-дефлятор. Далее налог будет исчисляться без использования уменьшающих сумму налога показателей.

Ознакомиться с иными нюансами уплаты налога на имущество вы можете в этой статье .

Подать заявление на льготу по налогу на имущество или сообщить о льготируемом имуществе можно в любой налоговой инспекции. Подробнее об этом читайте здесь.

Расчет и оплата имущественного налога по кадастровой стоимости

Где получить налоговое уведомление. Как правильно уплачивать налог на недвижимость. Льготы по кадастровому налогу. Сроки пересчета налога. Что будет, если не выплатить имущественный налог вовремя.

Содержание

Переход начисления имущественного налога по недвижимости физлиц с инвентаризационной на кадастровую стоимость начат в 2015 году с 28 субъектов РФ. Постепенно новый формат налогового расчета распространялся в большинстве регионов России, а с 2020 года будет применяться в Российской Федерации повсеместно.

Разница между инвентаризационной и кадастровой оценками – первую стоимость определяет БТИ в зависимости от степени износа недвижимого объекта и его изначальной (при постройке) себестоимости. Величина кадастровой цены зависит от коммерческих данных – сегмента недвижимости и ее расположения. Поэтому по кадастру стоимость в несколько раз выше, чем по расчету инвентаризации.

Рассматриваемый в статье имущественный налог с физлиц является местным налоговым сбором, вводимым в границах определенного субъекта РФ. По условиям Налогового кодекса, его вступление в силу начинается с принятия местной исполнительной властью соответствующего законодательного акта.

Кроме льготных категорий граждан все физлица, являющиеся правообладателями недвижимости (ст.401 Налогового кодекса), должны выплачивать имущественный налог. В первоначальной версии закона было нормировано поэтапное увеличение налоговой ставки, однако в действительности бремя выплат на налогоплательщиков резко возросло. Были отмечены частые случаи очевидного завышения кадастровой цены в сравнении с рыночной стоимостью налогооблагаемых объектов недвижимости.

Тогда был принят закон, изменяющий расчетный коэффициент налога на уровне до 60% от утвержденной ставки, достигнуть которой налог должен в 2020 году. Но учитывая, что пересмотр кадастровой стоимости в большинстве регионов РФ допускается лишь однократно за три года, ее рост все же составит до 10% в год.

В налоговое законодательство введена возможность пересмотра налоговой суммы, если собственник недвижимости сочтет ее неоправданно высокой. Отметим, что при одобрении уменьшения кадастровой цены недвижимого объекта допустимо также добиться снижения налоговых платежей, внесенных прошлыми годами.

Государственная оценка по кадастру

Система кадастровой госоценки, применяемая ко всем недвижимым объектам по территории РФ, введена в 2017 году. Одновременно создан институт государственных оценщиков, заменивший независимых экспертов кадастровой цены.

Эта мера должна снизить количество «кадастровых» ошибок, ранее вызывавших искусственное завышение стоимости. В переходном периоде, истекающем в начале 2020 года, оценку кадастровой цены допускается заказывать у частных специалистов.

Ставки имущественного налога

Размеры налоговых ставок на недвижимое имущество физлиц различны. Их величина зависит как от кадастровой цены, так и от назначения налогооблагаемой недвижимости. К примеру, с квартир кадастровой стоимостью до 10 млн. руб. взымается налог по 0,1% ставке. Квартиры с оценкой по кадастру в диапазоне 10-20 млн. руб. облагаются уже по ставке 0,15%, а оцененные в 20-50 млн. руб. – по 0,2% ставке. К жилому имуществу с кадастровой ценой 50-300 млн. руб. применяется максимальная налоговая ставка в 0,3%.

В стандартной ситуации при расчете имущественного налога из кадастровой цены (общей) квартиры минусуется кадастровая стоимость 20 «квадратов» жилплощади. Для жилья другого типа также предусмотрен вычет – для комнаты 10 м 2 , для дома ИЖС 50 м 2 .

Для нежилых помещений (включая апартаменты) диапазон налоговой ставки составляет 0,5-2,0%. К подобной недвижимой собственности физлиц вычеты по площади не применяются. Также высокая ставка налогообложения установлена для апартаментов в зданиях, свыше 20% площадей которых находятся в коммерческом использовании (имеются офисы, магазины или, например, рестораны).

Наши риэлторы учитывают этот «имущественно-налоговый» нюанс при подборе апартаментов, других нежилых помещений под нужды заказчиков.

Льготы по имущественному налогообложению

Законом определены льготные категории физлиц, полностью освобожденные от выплат имущественного налога. В частности пенсионеры и, к примеру, инвалиды вправе не платить налога на одну квартиру и один дом, им принадлежащие. При этом прочие принадлежащие льготникам объекты недвижимости подлежат налогообложению.

Также у некоторых льготных категорий граждан (ст.407 Налогового кодекса) имеется право сокращения земельного налога, если:

- они владеют участком в 6 соток – налог не взимается;

- их участок площадью более 6 соток – начисление налога ведется на площадь, оставшуюся после вычета льготных 600 м 2 .

Льготами по имущественному налогу может воспользоваться индивидуальный предприниматель, сдающий квартиру в аренду и пользующийся льготными режимами налогообложения – УСН или патентом.

Предпринимателям, подпадающим под условия льготных категорий по имущественному налогу, необходимо истребовать льготу путем заявления в ФНС. Следует описать используемый налоговый режим, указать свою жилплощадь и помещения, используемые в прочих личных целях, сопроводить заявление документами с подтверждением действующего договора аренды.

Удобнее направлять заявление с соответствующими приложениями, пользуясь личным кабинетом на сайте ФСН (nalog.ru). При действительности сведений, налог будет пересчитан (даже начисленный) или полностью снят с гражданина.

Как происходит перерасчет и возврат налога

По закону (п.7 ст.78 Налогового кодекса) ФНС рассматривает от граждан заявления, направленные с целью зачета или возврата налога, в трехлетний срок от даты уплаты налога (не позже). Также возможность возврата или зачета налога допускается законом (п.2.1. ст.52 Налогового кодекса) только за трехлетний налоговый период, предшествующий году поступления физлицу уведомления с перерасчетом. Т.е. в 2020 году получение налогового перерасчета за 2016 год полностью невозможно.

Если переоценка кадастровой стоимости объекта будет планово выполняться в следующем году, то на старую цену следует заявить оспаривание в текущем году. Нельзя оспорить прежнюю кадастровую цену после внесения новой оценки в ЕГРН (ст.403 Налогового кодекса).

Получение налогового уведомления

Наиболее удобно, повторимся, воспользоваться электронным форматом получения уведомления, создав аккаунт налогоплательщика (личный кабинет) на сайте ФНС. Однако если вы предпочитаете бумажный вариант уведомлений, то учтите – после оформления личного кабинета уведомления по почте России высылаться вам более не будут.

Налоговый вычет в уведомлении об имущественном налоге будет уже рассчитан. Но в случае распространения на гражданина (налогоплательщика) особых льгот, ему следует заявить их в ФНС дополнительно. И лучше разобраться с применением льгот до 1 ноября каждого года.

Обратите внимание: налог на имущество следует выплатить не позднее 1 декабря (т.е. в ноябре максимум). Кроме того, оплату имущественного налога следует осуществлять по местонахождению жилой собственности – условие, действующее и для россиян, и для иностранных правообладателей (ст.409 Налогового кодекса).

Калькулятор расчета земельного и имущественного налога физлиц

Что будет за неуплату имущественного налога

При неисполнении налогоплательщиком обязанностей своевременной и надлежащей уплаты налоговой суммы, ФНС вправе известить его официальным требованием с исполнением за 8 дней, если не указан более продолжительный срок (п.4 ст.69 Налогового кодекса).

Игнорирование своевременной выплаты имущественного налога влечет негативные последствия для физлица. Просрочка окончательной даты внесения налогового сбора вызовет применение пени установленного законом размера (ст.75 Налогового кодекса). В частности, пеня рассчитывается так: 1/300 от учетной ставки, определенной Центробанком (на ноябрь 2019-го – 6,5%/300 = 0,021% ежедневно).

Кроме ежесуточной пени нерадивый налогоплательщик может получить 20% штраф от невыплаченного налога (п.1 ст.122 Налогового кодекса).

Взыскание суммы налоговой задолженности свыше 3000 руб., а также пени и штрафа по факту просрочки после получения требования ФНС, будет осуществляться судебным порядком в шестимесячный период от даты истечения срока внесения налоговой выплаты (п.1 и п.2 ст.48 Налогового кодекса).

Для физлиц с 2019 года установлен новый формат оплаты налога – единый налоговый платеж (ст.45.1 Налогового кодекса). Согласно этой норме, физлицо вправе вносить в ФНС некоторую сумму под оплату имущественного налога заранее, до поступления уведомления. Эти средства будут зачтены налоговиками в счет налоговой выплаты самостоятельно, без внесения налогоплательщиком специального заявления.

Отметим, что налоговые обязанности гражданина не могут быть отчуждены или переданы другому физлицу – каждый правообладатель несет личную ответственность за выплату налоговых сумм вовремя. Лишь внимательное исполнение обязанностей по налоговым платежам позволит избежать лишних затрат (пени, штрафы) и сохранять статус добросовестного налогоплательщика.

Вопрос-ответ (0)

Задать вопрос

Ваш вопрос принят. Мы постараемся ответить на него в ближайшее время.

Налог на имущество для ИП

Не все индивидуальные предприниматели платят налог на имущество. Государство разработало ряд правил, при которых ИП освобождается от этого вида платежей в бюджет. Какие ИП налог на имущество платить не обязаны, где проверить начисление налога и какими льготами можно воспользоваться, расскажет Бробанк.

| Обслуживание | 0 Р |

| % на остаток | До 7% |

| Пополнение | 0,5% |

| Платеж | 50 руб. |

| Перевод | 0 руб. |

| Овердрафт | 0 руб. |

Кому из ИП можно не платить налог на имущество

Индивидуальные предприниматели расцениваются как физические лица и по такой же схеме они уплачивают налог на имущество. Начиная с 2019 года, ИП вносят платежи только за недвижимость, которая:

- уже относится к жилому фонду – квартиры, дома, дачи, если у строения есть связь с землей;

- нежилые объекты – гаражи, парковочные места;

- любые другие жилые и нежилые готовые строения или те, которые только отстраиваются, но уже зарегистрированы в собственность.

При этом предприниматели на вмененном доходе, патенте или сельхозналоге, не платят за недвижимость, которая нужна для работы. Например, если они арендовали или купили объект под оборудование, мастерскую или склад.

Те ИП, которые работают на основной системе налогообложения, обязаны платить налог на недвижимость. Также налог платят и предприниматели на упрощенке, если у них есть магазин, торговая площадь или офис, а также помещение для оказания услуг, которое включено в перечень кадастровой недвижимости.

В РФ у предпринимателя 5 вариантов налогообложения при открытии ИП:

- общая система налогообложения – ОСН;

- патентная – ПСН;

- упрощенная – УСН;

- единый налог на вменённый налог – ЕНВД;

- единый сельскохозяйственный налог – ЕСХН.

Если ИП не подавал заявление в налоговую службу на изменение налогового режима, то по законодательству РФ он будет работать по ОСН.

Чтобы уяснить платить или нет ИП налог на имущество, можно руководствоваться таким правилом:

- За недвижимость для работы по патенту, вменёнке или сельхозналогу платить не надо. По упрощёнке надо проверить, относится ли недвижимость к оцененной по кадастровой стоимости или нет. Если нет, то налог ИП не платит, если да – то платит.

- Предприниматели, которые работают по основной системе налогообложения, платят в бюджет налог на недвижимость в обязательном порядке. При этом не важно, включено имущество в кадастровый перечень или нет.

Поэтому налоговый режим и включение в кадастр — определяющие параметры.

Как доказать, что имущество используется в деятельности ИП

Предпринимателю не надо доказывать, что имущество задействовано в предпринимательской деятельности. Налоговая служба сама установит этот факт в ходе выездных проверок. Для освобождения от уплаты налога в этом случае потребуется:

- подать заявление в свободной форме;

- описать объекты недвижимости, которые задействованы в предпринимательской деятельности;

- указать используемый вариант режима налогообложения.

Предпринимателям, которым положена льгота, не нужно прилагать подтверждающие документы. Такой порядок предусмотрен начиная с 2018 года.

От чего зависит сумма налога

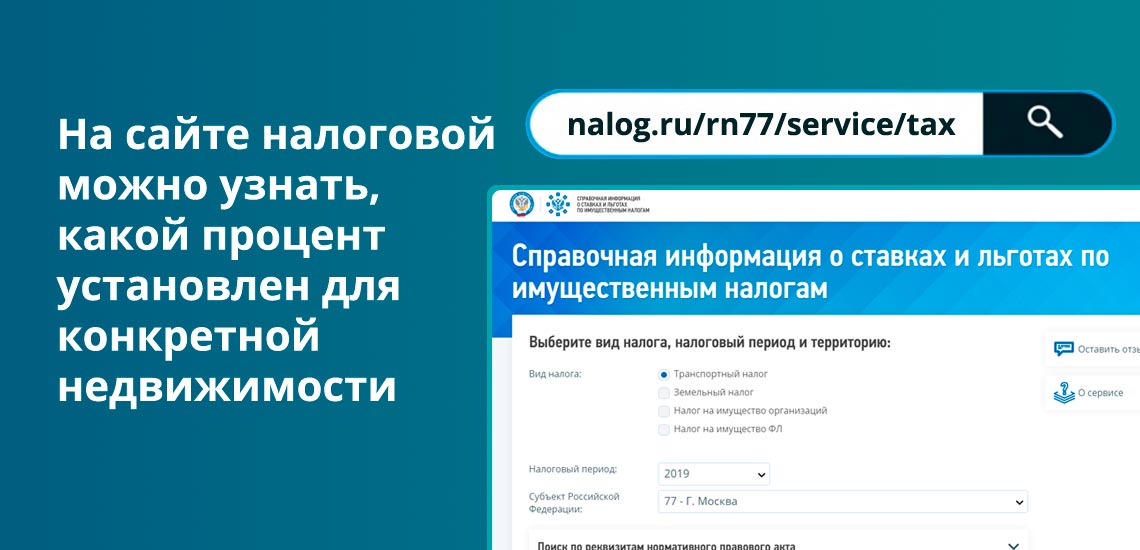

Регионы самостоятельно устанавливают ставку по налогу на имущество, так как платеж относится к местным. На размер налога влияет цена недвижимости, чем она выше, тем больше сумма оплаты. Самая высокая ставка по России составляет 2%. На сайте налоговой можно узнать, какой процент установлен для определенного объекта. Понадобится ввести тип налога, регион и год, за какой планируется оплата налога за недвижимость.

С начала 2020 года подсчет налога на имущество происходит по кадастровой стоимости. Эту цену определяет не сам владелец или рынок, а государственный орган. Но стоимость не сильно отличается от рыночной. Пересчет кадастровой оценки недвижимости проходит каждые 5 лет. Полученные данные публикуют на сайте Росреестра.

До конца 2019 года в некоторых областях и регионах налог основывали не на кадастровой, а на инвентаризационной стоимости, ее высчитывали по степени износа объекта. Теперь такого нет, и все налоги на недвижимость в РФ подсчитывают единым способом – по цене, которая указана в кадастре.

Ставка по налогу для ИП или же физических лиц будет зависеть от вида объекта, кадастровой стоимости и расположения. Например, для Ярославской области за 2019 год:

| Вид объекта, кадастровая стоимость и месторасположение | Процентная ставка |

| Жилье ценой до 2 млн рублей | 0,10 |

| Жилье от 2 млн до 5 млн рублей | 0,15 |

| Недостроенный жилой дом | 0,15 |

| Жилые дома ценой больше 5 млн рублей | 0,20 |

| Хозпостройки нежилые до 50 кв. м. | 0,15 |

| Жилые комплексы, гаражи, машино-места | 0,15 |

| Объекты, кадастровая стоимость которых превышает 300 млн рублей | 2,00 |

| Прочие объекты | 0,50 |

Подсчитывать, сколько надо заплатить в бюджет, не надо никому. Налоговая присылает письмо, где указан и срок и сумма. ФНС рассылает уведомления один раз в году, оплату также надо проводить одним платежом до 1 декабря следующего года. То есть, при получении письма 1 января 2020 года на оплату налога за 2019 год, его надо внести не позже 01.12.2020 года. Отчитываться отдельной декларацией или писать отчет не надо.

Как подсчитывают налог на имущество для ИП

Если уведомление от ФНС не пришло до октября текущего года, а ИП знает, что должен платить налог на имущество, то лучше запросить повторное уведомление самостоятельно. Или хотя бы проверить начислен налог на недвижимость или нет.

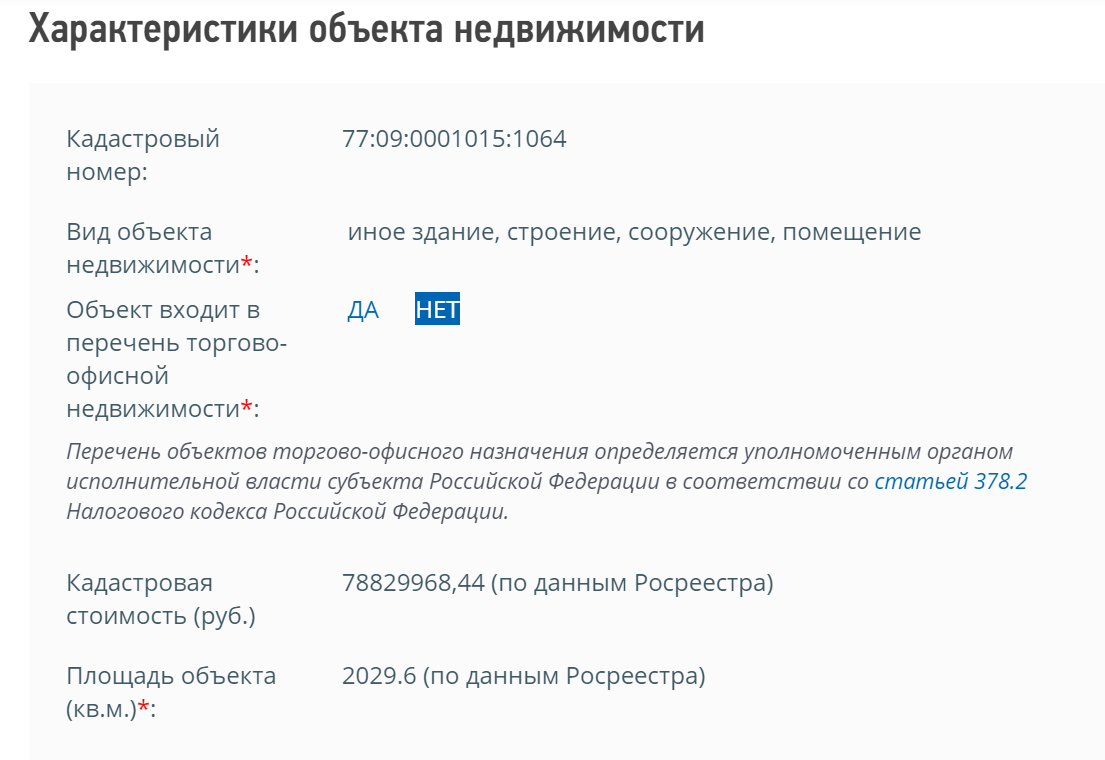

В том случае, если кажется, что в уведомлении налогового органа в сумме платежа допущена ошибка, то ее можно перепроверить на сайте ФНС. Для более четкого понимания как происходит расчет налога, рассмотрим пример:

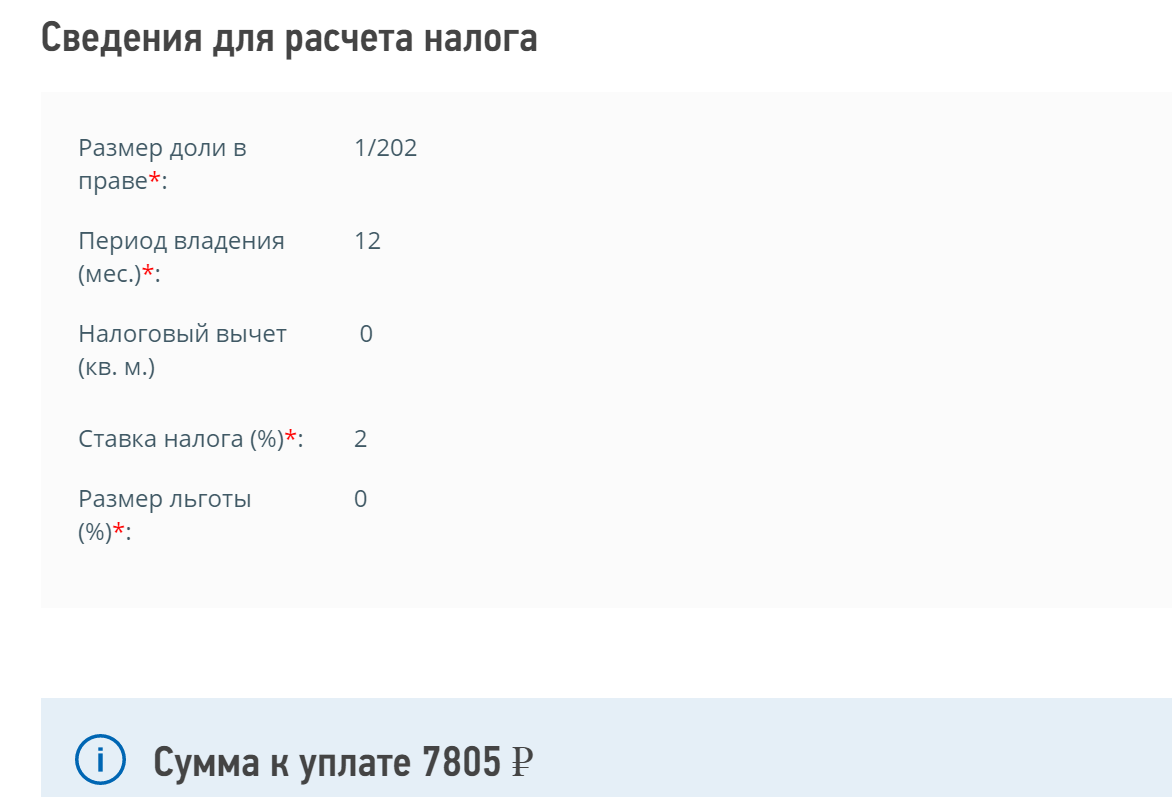

ИП Ильков, владеет складом в г. Москва, в здании под кадастровым номером 77:09:0001015:1064. При указании в форме объекта недвижимости выберем вид – иное здание, сооружение, строение. После этого укажем, что объект не входит в перечень торгово-офисной недвижимости.

Посчитанная кадастровая стоимость недвижимости 78829968,44 рублей по данным Росреестра. Площадь объекта 2029,6 кв. м. При владении складом в размере 1/202 от общей площади больше 12 месяцев, нулевом налоговом вычете, без льготы и ставке налога в 2% сумма налога составит 7805 рублей.

Таким образом можно проверить любой объект в Российской Федерации. Для поиска кадастрового номера воспользуйтесь публичной картой, где будет достаточно адреса.

Каким предпринимателям положена льгота

Сумма налога на имущество для ИП зависит от льгот, которые положены собственнику. Их предоставляют пенсионерам, инвалидам, дачникам с участком до определенного размера. Каждый регион сам дополняет федеральный список льготников, поэтому он может быть в разы длиннее. Например, в него могут быть включены неполные или многодетные семьи. Но, в общем государственный перечень категорий граждан кому положены льготы на уплату налога за недвижимость выглядит так:

| Не платят вообще | Платят 50% |

| Герои СССР | Собственники дач размером до 50 кв. м. |

| Герои РФ | |

| Обладатели орденов Славы трех степеней | |

| Участники и ветераны ВОВ | |

| Семьи погибших военных | |

| Военнослужащие-пенсионеры | |

| Инвалиды с детства и инвалиды-детства | |

| Ликвидаторы ЧАЭС | |

| Воины афганцы | |

| Пенсионеры по возрасту | |

| Владельцы недвижимости, которую используют под творческие студии, библиотеки, музеи |

Если ИП попадает под одну из льготных категорий, то он может представить документы в ФСН, если ему была ошибочно насчитана сумма.

Основанием для пересчета суммы налога на имущества могут быть:

- ошибочные данные о собственнике;

- выставленная сумма налога, где не учтены льготы.

При обосновании предпринимателем допущенной ошибки налоговая инспекция:

- обнулит сумму и пени, которые содержали ошибку;

- сформирует новое уведомление и поместит его в личный кабинет налогоплательщика.

Если ИП не пользуется личным кабинетом налогоплательщика как физическое лицо, то ему придет новое уведомление на почтовый адрес. По законодательству ФНС может выставлять счет к уплате налога на имущество налогоплательщикам физлицам, если по каким-либо причинам плательщик не был к нему привлечен ранее, в течение 3-х лет. Кроме того налог за этот же налоговый период может быть пересчитан как в сторону уменьшения, так и в сторону увеличения по НК РФ.

Какие ИП обязаны платить налог на имущество

Предприниматель обязан платить налог при выполнении двух условий:

- Он собственник имущества. Если объект используется по договору аренды, то арендатор платить налог на недвижимость не должен.

- Недвижимость расположена на территории РФ. Если объект расположен в другой стране и ИП им владеет на законных основаниях того государства, то платить налог в бюджет РФ он не обязан.

При этом ИП платит налог, если он работает по ОСНО независимо от использования имущества – в личных или предпринимательских целях. Если объекты переданы в аренду, за них также должен платить налог предприниматель-собственник, если он работает на ОСНО, а не арендатор. И даже если предприниматель отдаст собственность в безвозмездное пользование, он все равно будет платить налог на недвижимость.

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 2

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь: