Как заполнить упрощенную налоговую декларацию?

Единая упрощенная налоговая декларация — образец за 2020 год

- Единая упрощенная декларация: кто сдает

- Когда налогоплательщик может сдать единую упрощенную декларацию: примеры

- Сроки подачи единой упрощенной декларации в 2021 году

- Порядок заполнения единой упрощенной налоговой декларации в 2021 году

- Единая упрощенная декларация — образец заполнения

- Итоги

Единая упрощенная декларация: кто сдает

Кто подает единую упрощенную налоговую декларацию и в каких ситуациях это можно сделать? Субъекты бизнеса, которые по каким-либо причинам не вели финансово-хозяйственную в отчетном периоде, имеют право вместо нескольких «нулевых» деклараций подать одну единую упрощенную налоговую декларацию (ЕУД).

Алгоритм заполнения нулевых деклараций см. в статьях:

Какие еще отчеты можно заменить на ЕУД, читайте здесь.

Обязательными условиями, позволяющими подавать единую упрощенную налоговую декларацию, являются:

- отсутствие операций в отчетном периоде, в результате которых происходит движение денежных средств на счетах или в кассе организации или индивидуального предпринимателя;

- отсутствие объектов налогообложения по тем налогам, плательщиком которых является организация или ИП.

По сути, обозначенные выше условия могут относиться к налогоплательщикам, которые только что были зарегистрированы и не успели провести каких-либо операций. На практике единая упрощенная налоговая декларация сдается крайне редко в связи с тем, что налогоплательщиков, удовлетворяющих указанным выше условиям, практически нет. Некоторые субъекты бизнеса ошибочно считают, что имеют право подавать единую упрощенную налоговую декларацию, если у них отсутствует прибыль либо они не оказывали услуг, однако это неверно. Ведь в данном случае к движению денежных средств относятся и расходы организации.

Об ответственности за ошибочное представление единой (упрощенной) декларации вместо декларации по налогам вы можете узнать из Готового решения от КонсультантПлюс. Для этого получите бесплатный пробный доступ к К+.

Иногда вы можете услышать, как кто-то сказал «единая декларация по страховым взносам». Что он имел в виду? Скорее всего, отчетность по страховым взносам, которую мы сдаем в ИФНС. Конечно, это не декларация, а расчет. Но в речи можно встретить и такой термин. Все о едином расчете по страховым взносам вы можете узнать из материалов нашей одноименной рубрики.

Когда налогоплательщик может сдать единую упрощенную декларацию: примеры

Для более понятного объяснения того, кто сдает единую упрощенную налоговую декларацию, рассмотрим несколько наглядных примеров:

Допустим, ООО «Огонек», находящееся на ОСНО, в 2020 году не оказывало услуг, на расчетный счет и в кассу компании денежные средства не поступали. Имущества на балансе ООО «Огонек» не имеет. Однако в отчетном периоде оно оплачивало коммунальные платежи со своего расчетного счета, а также была начислена и выплачена заработная плата единственному сотруднику — руководителю. В данном случае ООО «Огонек» не имеет права подавать единую упрощенную налоговую декларациюв связи с тем, что движение денежных средств на расчетном счете происходило, несмотря на то, что доходов в этом периоде не было.

Борисов А. И. зарегистрирован в качестве индивидуального предпринимателя с 01.08.2020, в качестве системы налогообложения им была выбрана УСН. Однако в связи с непредвиденными обстоятельствами Борисов А. И. за весь 2020 год так и не оказал ни одной услуги. Расчетный счет он не открывал, в кассу поступлений не было. В данном случае Борисов А. И. имеет право подать единую упрощенную налоговую декларацию за 2020 год не позднее 20.01.2021.

Подтверждение указанного выше примера содержит письмо ФНС от 08.08.2011 № АС-4-3/12847@.

ООО «Темп» находится на ОСНО. В 2020 году на расчетный счет и в кассу денежные средства не поступали, каких-либо платежей также не совершалось; плательщиком по налогам на имущество, транспорт и землю ООО «Темп» не является в связи с отсутствием объектов налогообложения. В данном случае организация имеет право подать единую упрощенную налоговую декларацию, в которую включит налог на прибыль и налог на добавленную стоимость.

Сроки подачи единой упрощенной декларации в 2021 году

Когда сдается единая упрощенная налоговая декларация? Срок подачи единой упрощенной налоговой декларации установлен по 20-е число месяца, следующего за отчетным периодом: кварталом, полугодием, 9 месяцами, календарным годом.

ОБРАТИТЕ ВНИМАНИЕ! Ежемесячную отчетность нельзя заменить единой упрощенной декларацией.

В зависимости от организационно-правовой формы субъекта бизнеса она представляется:

- индивидуальными предпринимателями — по месту регистрации ИП;

- организациями — по месту нахождения головного офиса (юридического адреса).

Для представления в 2021 году сроки сдачи единой упрощенной налоговой декларации будут такими:

- 20.01.2021 — за 2020 год;

- 20.04.2021 — за 1-й квартал 2021 года;

- 20.07.2021 — за полугодие 2021 года;

- 20.10.2021 — за 9 месяцев 2021 года.

До 20.01.2022 нужно будет отчитаться за 2021 год.

Об ответственности за несвоевременное представление единой (упрощенной) декларации рассказано в Готовом решении от КонсультантПлюс. Это пробный доступ к К+, бесплатно.

На сегодняшний день существует 3 варианта подачи единой упрощенной налоговой декларации в налоговый орган:

- По почте с описью вложения. Квитанция об оплате в данном случае будет являться документом, подтверждающим сдачу декларации.

- Можно лично принести декларацию в налоговый орган — в таком случае она предоставляется в 2 экземплярах, на которых проставляется штамп о приеме; 1 экземпляр остается в налоговой, а 2-й возвращается налогоплательщику и служит подтверждением о сдаче.

- Третьим вариантом является подача декларации в электронном виде через специализированных операторов либо через сайт ФНС России.

Подробности см. здесь.

Порядок заполнения единой упрощенной налоговой декларации в 2021 году

Как заполнить единую упрощенную налоговую декларацию? Форма и порядок заполнения единой упрощенной налоговой декларации утверждены приказом Минфина России от 10.07.2007 № 62н. Правилам, содержащимся в этом документе, подчиняется и процедура оформления единой упрощенной налоговой декларации в 2020-2021 годах.

Общие требования к заполнению единой упрощенной налоговой декларации (или формы КНД 1152017) следующие:

- заполняется от руки черными или синими чернилами либо распечатывается;

- запрещается вносить исправления с использованием корректирующего средства;

- организации и ИП заполняют только 1-ю страницу, 2-ю заполняют физлица.

Теперь рассмотрим порядок заполнения страницы 1 упрощенной декларации.

В полях «ИНН» и «КПП» организации указывают ИНН и КПП согласно свидетельству о постановке на учет налоговым органом. Индивидуальные предприниматели указывают только ИНН, также на основании полученного свидетельства.

В поле «Вид документа» проставляется:

- в случае первичной подачи декларации — «1»;

- в случае подачи корректирующего отчета — «3» и через дробь номер корректировки: «1», «2», «3» и т.д.

В поле «Отчетный год» указывается год, за который подается декларация.

В поле «Предоставляется в» указывается наименование налоговой инспекции — получателя, в поле «Код» — ее код.

В поле «ОКАТО» проставляется код ОКТМО (письмо ФНС России от 17.10.2013 № ЕД-4-3/18585).

В поле «Код вида экономической деятельности» указывается код по ОКВЭД отчитывающейся организации или ИП.

Теперь расскажем, как заполняется таблица налогов.

В графе 1 указывается наименование налога, в графе 2 — номер соответствующей ему главы НК РФ. Графы 3 и 4, отведенные в единой упрощенной декларации для данных по налоговому (отчетному) периоду, заполняются следующим образом:

- в случае, когда налоговым периодом по налогу является квартал, графа 3 принимает значение 03, а графа 4 заполняется по номеру квартала: 01, 02, 03 и 04;

- в случае, когда налоговый период по налогу — год, а отчетные периоды определяются нарастающим итогом, графу 4 не заполняют, а в графе 3 указывают номер, соответствующий отчетному (налоговому) периоду:

- 3 — квартал;

- 6 — полугодие;

- 9 — 9 месяцев;

- 0 — год.

О том, как заполнить строку 010 единой (упрощенной) декларации при ОСН и при УСН, подробно рассказано в Готовом решении от КонсультантПлюс. Получите пробный доступ к К+ бесплатно.

Ниже указываются номер контактного телефона, количество страниц декларации и количество страниц подтверждающих документов.

В случае заверения декларации руководителем организации или самим ИП далее проставляются Ф. И. О руководителя (или ИП), его подпись, печать организации (при ее наличии) и дата составления декларации. Если декларация удостоверяется уполномоченным лицом, указывается его Ф. И. О. В качестве документа, подтверждающего полномочия лица:

- для организации достаточно доверенности на бланке организации с печатью и подписью руководителя;

- для ИП необходима нотариальная доверенность на уполномоченное лицо.

Подробности см. здесь.

Страница 2 заполняется только физическими лицами — там указываются стандартные данные о человеке, поэтому проблем при заполнении данной страницы возникнуть не должно.

Единая упрощенная декларация — образец заполнения

Бланк единой упрощенной налоговой декларации можно бесплатно скачать на нашем сайте по ссылке ниже:

Однако полезным может оказаться также знакомство с образцом заполнения единой упрощенной налоговой декларации. Особенно в свете вопроса о том, возможно ли существование образца заполнения нулевой единой упрощенной налоговой декларации. Единая упрощенная декларация изначально создавалась как нулевая (т. е. не имеющая цифровых показателей, характеризующих ведение налогоплательщиком деятельности), поэтому она даже не содержит полей для проставления в ней прочерков по отсутствующим для заполнения данным. Кроме того, в ней отражаются сведения об отсутствии оснований для уплаты сразу нескольких налогов. Обычную же нулевую декларацию составляют на бланке конкретного налога, применяемого для внесения в него исходных сведений для расчета базы по этому налогу, которые при отсутствии этих сведений заменяют прочерками.

Заполненный образец единой упрощенной налоговой декларации за 4 квартал 2020 года для организации вы также можете скачать в КонсультантПлюс, получив пробный демо-доступ к системе К+. Это бесплатно.

Итоги

Подводя итог, еще раз отметим, что сдавать единую упрощенную налоговую декларацию могут далеко не все налогоплательщики. Для возникновения права на сдачу такой декларации субъекту бизнеса необходимо соблюсти определенные условия: на его счете и в кассе не должно быть движения денежных средств, у него должны отсутствовать объекты налогообложения.

Декларация УСН с объектом «доходы» за 2020 год

В сегодняшней статье подробно разберем, как заполнять декларацию по УСН с объектом налогообложения доходы. Форма все та же — утвержденная приказом ФНС № ММВ-7-3/99@ от 26 февраля 2016 года.

Состав декларации

Помимо титульного листа в декларации 6 разделов. Какие из них нужно заполнять?

- Субъекты, выбравшие в качестве объекта налогообложения доходы, заполняют разделы 1.1 и 2.1.1 в обязательном порядке. Если при этом они являются плательщиками торгового сбора, то также заполняют раздел 2.1.2.

- Раздел 3 заполняется только теми, кто в отчетном периоде получал средства целевого финансирования. Как правило, у рядовых фирм и ИП этот раздел в декларации отсутствует.

- Раздел 2.2 заполняют УСНщики, выбравших в качестве объекта налогообложения доходы минус расходы.

Срок сдачи декларации по УСН за 2020 год

Налоговая декларация по единому налогу при УСН юридическими лицами сдается ежегодно, до 31 марта года, следующего за отчетным (подп. 1 п. 1 ст. 346.23 НК РФ).

Отчет юридического лица за 2019 год необходимо представить до 31 марта 2021 года.

Налоговая декларация по единому налогу при УСН индивидуальными предпринимателями сдается ежегодно, до 30 апреля года, следующего за отчетным (подп. 2 п. 1 ст. 346.23 НК РФ).

Отчет ИП за 2020 год необходимо представить до 30 апреля 2021 года.

Декларация по УСН: пример заполнения

Субъекты могут подавать декларацию любым удобным для них способом — по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Excel-формы.

Еще несколько правил:

- каждый лист декларации печатается отдельно — двусторонняя печать запрещена;

- скреплять степлером листы не нужно;

- при отсутствии данных в полях ставятся прочерки.

Заполняем титульный лист

Верхние строки листа предназначены для ИНН и КПП. ИП оставляют поле КПП пустым. На всех прочих страницах декларации эти поля дублируются.

В поле «Номер корректировки» ставится «0», если декларация подается первично.

Если сдаете уточнёнку — ставите номер корректировки.

В поле «Налоговый период» проставляется код 34, который соответствует календарному году. В соответствующих полях проставляется 2020 год и код налогового органа. В поле «По месту нахождения (учета)» нужно поставить код — ИП ставят 120, организации — 210.

Далее указывается налогоплательщик:

- если это предприниматель, нужно написать имя, фамилию и отчество полностью, без указания статуса ИП;

- для организации указывается полностью организационно-правовая форма и название, например, Общество с ограниченной ответственностью «Ромашка».

Код по ОКВЭД следует указывать основной. При совмещении налоговых режимов рекомендуем указать ОКВЭД по УСН.

Телефон указать желательно — он может понадобиться, если у инспектора возникнут вопросы по декларации. Однако обязанности такой у налогоплательщика нет.

Поле «Форма реорганизации. » предназначается для компаний, находящихся в процессе реорганизации.

В нижней части титульного листа указывается лицо, которое подписывает декларацию. Это может быть:

- Руководитель организации (код 1). Указывается полное имя, фамилия и отчество руководителя, ставится его подпись и дата подписания.

- Индивидуальный предприниматель (код 1). Ставится подпись ИП и дата. ФИО в этом разделе не указывается.

- За руководителя или ИП декларацию подписывает доверенное физлицо (код 2). Указывается имя, фамилия и отчество доверенного лица. Ставится дата и его подпись.

- Интересы налогоплательщика представляет юридическое лицо, декларацию подписывает его представитель (код 2). Указывается ФИО представителя юридического лица, который действует на основании соответствующего документа. Заполняется поле «Наименование организации представителя налогоплательщика». Ставится подпись лица, представляющего эту организацию, а также дата.

Если декларация подписана руководителем организации или индивидуальным предпринимателем лично, а доверенное лицо только ее подает, его данные на титульном листе не указываются.

Титульный лист

Титульный лист

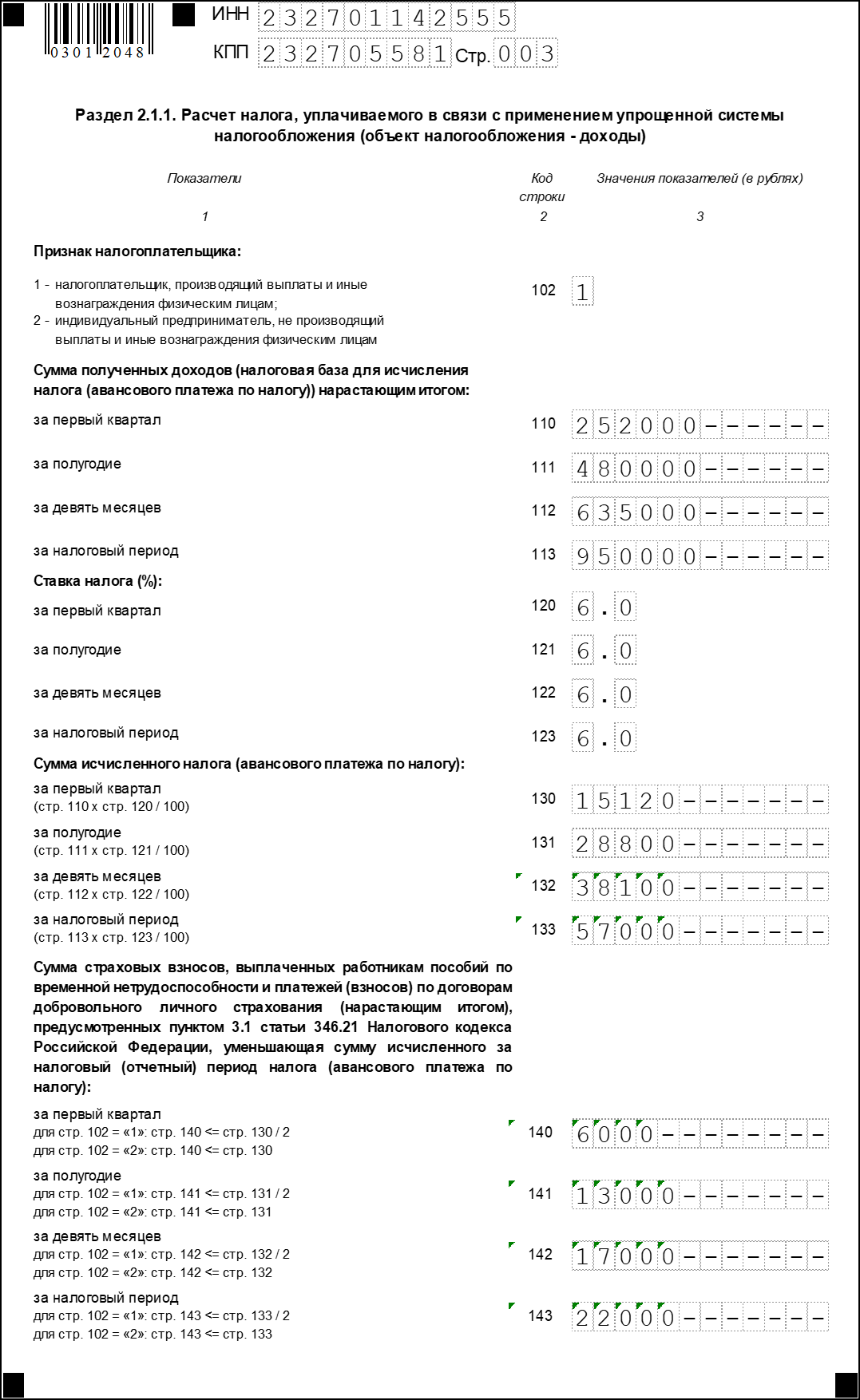

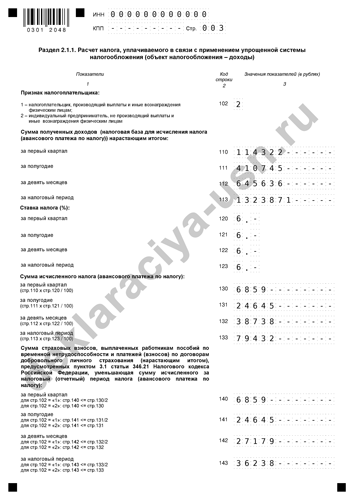

Заполняем раздел 2.1.1

Заполнение расчетной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчетный период о полученных доходах и уплаченных взносах.

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников — «2».

Далее идут строки 110-130, в которых необходимо указать размер полученных доходов. Доходы отражаются не за каждый отдельный квартал, а нарастающим итогом:

- в строке 110 будет отражен доход за первый квартал,

- в строке 111 — за полугодие,

- в строке 112 — за 9 месяцев,

- в строке 113 — за весь 2020 год.

Следующие четыре строки предназначены для указания ставки налога. По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Обратите внимание! Многие регионы на своей территории установили пониженные ставки налога при УСН. Например, в Саратовской области для отдельных видов деятельности установлена ставка 2%, в Смоленской области — 4,5%, в Тульской — 1%.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Далее указываются суммы, которые субъект уплатил в соответствующих периодах в качестве страховых взносов, пособий и прочих выплат, вычитаемых из налога.

Взносы и выплаты, уменьшающие налог, отражаются в том периоде, в котором они были произведены фактически, а не в том, к которому относятся.

Как уменьшить налог на сумму взносов

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

- ИП без работников (в строке 102 указан признак «2») может вычесть страховые взносы, выплаченные за себя, без 50-процентного ограничения. То есть он может снизить свой налог вплоть до нуля, если его сумма меньше уплаченных взносов. В этом случае в строках 140-143 указываются те же суммы, что и в строках 130-133. То есть вычеты равны суммам налога, и уплачивать в бюджет ничего не следует.

Однако данные в строках 140-143 не могут быть больше, чем соответствующие суммы налога. Ведь в этих строках указывается размер вычета, а он не может превышать размер начисленного налога. - Организации и ИП с работниками (в строке 102 код «1») могут уменьшить свой налог не более, чем на 50%. В строках 140-143 у такого налогоплательщика отражаются суммы не более половины тех, которые указаны в строках 130-133.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчет производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

Раздел 2.1.1

Раздел 2.1.1

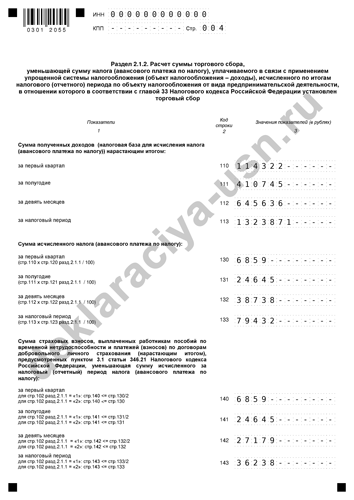

Заполняем раздел 2.1.2

Этот раздел заполняют плательщики торгового сбора. Он служит для расчета суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Если субъект на УСН ведет деятельность, которая облагается и не облагается торговым сбором, ему следует вести раздельный учет. Это касается не только выручки, но и расходов, которые уменьшают налог.

Налог уменьшается на взносы по тем же правилам, что и в разделе 2.1.1

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2020 году, в том числе и за 2019 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Торговый сбор вычитается из суммы налога к уплате и уменьшает его вплоть до нулевого значения.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Допустим, в строке 130 сумма налога равна 50000 рублей. В строке 140 указана сумма взносов и прочих расходов, которая уменьшает налог — 25000 рублей. В строке 150 сумма торгового сбора — 25000 рублей. По строке 160 отражается весь уплаченный сбор за 1 квартал.

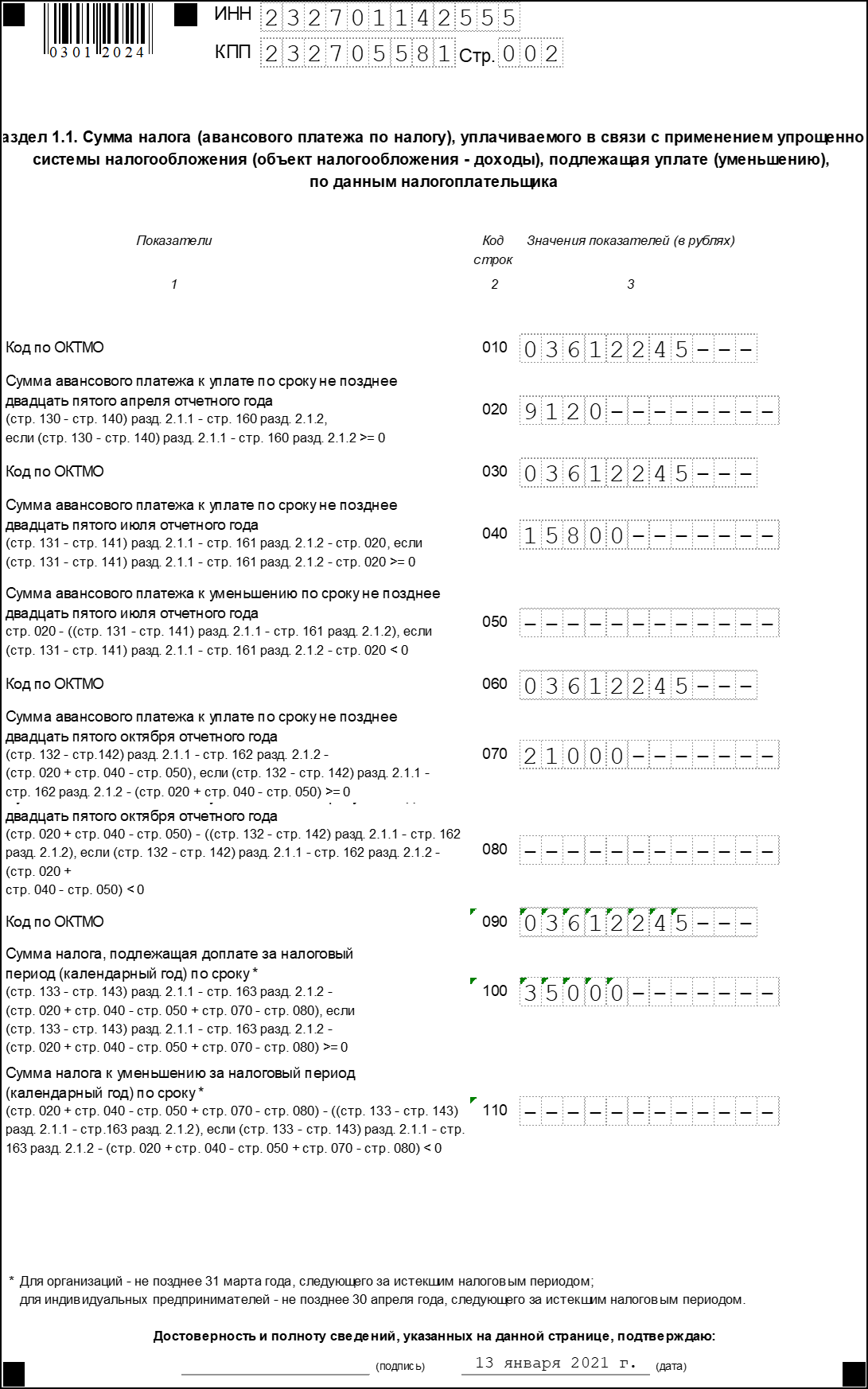

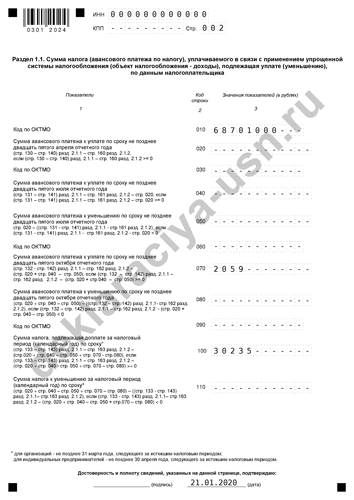

Заполняем раздел 1.1

В строке 010 указывается код ОКТМО. Далее в разделе аналогичное поле встречается еще три раза — за каждый период. Если код не менялся, его можно указать только один раз.

Остальные строки раздела предназначены для отражения сумм авансовых платежей и налога, который исчислен к уплате за год. Расчет производится на основании данных из раздела 2.1.1 и 2.1.2. Налог к уплате рассчитывается так:

- если субъект не платит торговый сбор: строка 130 — строка 140;

- если субъект уплачивает торговый сбор: строка 130 раздела 2.1.1 — строка 140 того же раздела — строка 160 раздела 2.1.2.

Аналогичным образом рассчитывается и налог за все остальные периоды. Однако из полученной суммы вычитается сумма налога, начисленная за предыдущий период в разделе 1.1.

Если итоговая сумма налога вышла со знаком «минус», значит, налогоплательщик переплатил.

Расчет недоплаты

Важный нюанс! Декларация по УСН не отражает сумм налога, который налогоплательщик уплатил в течение года. Поэтому результат в строке 100 раздела 1.1 не всегда показывает именно ту сумму, которую нужно доплатить в бюджет.

Расчет недоплаты производится по такой формуле:

строка 133 раздела 2.1.1 — строка 143 раздела 2.1.1 — Уплаченный налог,

где Уплаченный налог — сумма налога, которая была уплачена в течение года.

Полученный результат и будет суммой, подлежащей уплате в бюджет. Результат со знаком «минус» означает переплату.

Раздел 1.1

Раздел 1.1

Нулевая декларация по НДС в 2021 году

Кто сдает декларацию по НДС

Декларацию по НДС ежеквартально сдают организации и предприниматели на ОСНО И ЕСХН без освобождения от НДС. Иногда отчет сдают и компании на других спецрежимах. Это касается налоговых агентов и тех, кто выставляет покупателям счета-фактуры с выделенным НДС.

Налогоплательщики на ОСНО, у которых выручка за три предыдущих календарных месяца не превысила 2 млн рублей (без НДС), имеют право на освобождение от упаты НДС и сдачи деклараций. Для этого в налоговую подают уведомление и документы, подтверждающие размер доходов.

Сдавать ли декларацию, если нет объекта обложения налогом

Обязанность сдать декларацию по НДС не обходит плательщиков налога, у которых в течение всего отчетного квартала не было объектов налогообложения. Ведь в декларации также отражаются:

- вычеты по НДС;

- суммы восстановленного налога;

- операции, не являющиеся объектом обложения НДС, в том числе операции, местом реализации которых не является РФ.

Количество операций в квартале влияет только на состав декларации, но не на обязанность ее сдавать.

Отчетность по НДС обязательна даже для тех, кто в течение всего отчетного квартала не вел деятельность. В такой ситуации часто оказывается бизнес сезонного характера, а также фирмы, которые только начали или наоборот уже заканчивают работать.

Отсутствие операций приводит к тому, что у налогоплательщиков не оказывается данных, чтобы заполнять разделы 2–12 декларации. В таком случае надо подать нулевую декларацию по НДС или единую упрощенную декларацию. Рассмотрим оба варианта.

Декларация по НДС или единая упрощенная декларация — как выбрать форму отчета

Стандартный отчет — нулевая декларация по НДС. Форма утверждена приказом ФНС от 19.08.2020 № ЕД-7-3/591@. Она актуальна, начиная с отчета за IV квартал 2020 года.

Но это не единственный вариант. Есть альтернатива — единая упрощенная налоговая декларация (ЕУНД), форма которой утверждена приказом Минфина России от 10.07.2007 № 62н. Для организаций на ОСНО ЕУНД заменит отчетность по НДС и налогу на прибыль, для предпринимателей — только по НДС. Еще один бонус — ее можно сдать на бумаге.

Сдать ЕУНД можно, если соблюдается два условия:

- в отчетном периоде не было движений по счетам и в кассе;

- нет объектов обложения налогом.

Отчетные периоды для ЕУНД — квартал, полугодие, 9 месяцев и год. Поэтому подать ее вместо нулевки по НДС можно только если в отчетном периоде нет операций, которые отражают в декларации. Если у вас были необлагаемые операции, которые отражаются в разделе 7, сдать ЕУНД уже нельзя.

Как заполнить и сдать нулевую декларацию по НДС

Нулевая декларация по НДС предполагает, что у налогоплательщика нет данных для заполнения разделов 2-12. Поэтому в нее ходят только титульный лист и раздел 1. Форма отчета по итогам IV квартала 2020 и на будущие периоды утверждена приказом ФНС от 19.08.2020 № ЕД-7-3/591@. В этом же документе описан порядок заполнения

Разберемся с особенностями заполнения и сдачи нулевки.

Титульный лист

Титульный лист заполняется в стандартном порядке. Следуйте инструкции:

- Укажите ИНН и КПП в шапке отчета.

- Укажите точное название организации или ФИО для индивидуальных предпринимателей.

- Впишите номер ИФНС из регистрационных документов.

- Заполните поле «по месту нахождения (учета)» кодом из приложения 3 к Порядку заполнения декларации.

- Впишите номер корректировки. Для первичной декларации — «0».

- Укажите код налогового периода, выбрав нужный из приложения 3 к Порядку заполнения декларации. Первый квартал — «21», второй квартал — «22», третий квартал —«23», четвертый квартал — «24».

- Укажите, что в декларации будет две страницы, так как она включает только титульник и первый раздел.

- Внесите сведения о лице, заполнившем декларацию, который ответственен за достоверность.

Образец заполнения титульного листа

Раздел 1

Первый раздел в нулевой декларации заполнять практически не придется: внесите данные только в две строки, а остальные оставьте пустыми. Если заполняете отчет на бумаге, проставьте прочерки.

В строке 010 укажите код по ОКТМО. Его можно узнать в ФНС или на сайте Росстата. Но проще всего воспользоваться нашим сервисом ОКТМО по ИНН.

В строку 020 впишите КБК. Подберите нужный код в справочной.

Образец заполнения раздела 1

Сроки и формат сдачи

Сдача нулевой декларации по налогу практически ничем не отличается от сдачи обычной. Сроки, место сдачи и форма не отличаются.

Плательщики НДС сдают декларации ежеквартально. В каждом отчете они собирают информацию за прошедшие три месяца. Срок сдачи — 25 число месяца, следующего за отчетным периодом. Если 25 число приходится на выходной, праздник или нерабочий день, отчет сдают в ближайший следующий рабочий день. Для нулевой декларации по НДС правила аналогичные.

Сроки сдачи в 2021 году:

- за IV квартал 2020 — 25 января 2021;

- за I квартал 2021 — 26 апреля 2021;

- за II квартал 2021 — 26 июля 2021;

- за III квартал 2021 — 25 октября 2021;

- за IV квартал 2021 — 25 января 2022.

Нулевую декларацию направьте в ИФНС по интернету. Форма сдачи не зависит от количества сотрудников или состава декларации, то есть нулевки тоже принимают только в электронном виде. Если попытаетесь сдать отчет на бумаге, ИФНС его просто не примет и посчитает несданным, а за это грозит штраф.

Сдавать декларацию на бумаге могут только те, кто освобожден от уплаты или не является плательщиком налога, но формирует отчетность по требованию закона. Это налоговые агенты, импортеры, компании, которые выставляют счета-фактуры с НДС, и пр.

Как заполнить и сдать единую упрощенную декларацию

Если в отчетном периоде совсем не было деятельности, можно сдать ЕУНД вместо нулевки по НДС. Для этого используйте форму, утвержденную приказом Минфина России от 10.07.2007 № 62н.

Порядок заполнения

Состав ЕУД не зависит от того, вместо каких отчетов она подается. Декларация всегда включает в себя два листа. Но организации и ИП на ОСНО заполняют только первую страницу. Вторая нужна для физлиц без статуса ИП.

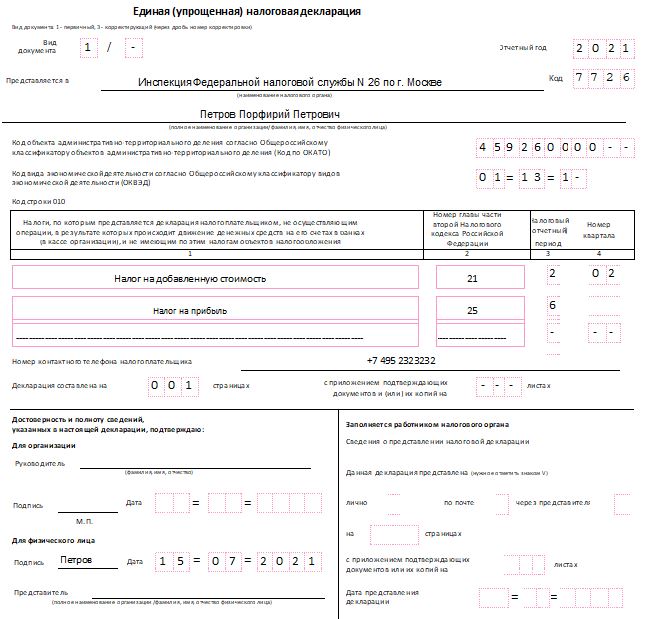

Для начала укажите свои ИНН и КПП и отметьте, что подаете первичную декларацию. В строку ниже впишите полное наименование ИФНС, в которую сдаете ЕУД и ее код. Затем пропишите полное наименование организации или ФИО предпринимателя.

В поле «Код ОКАТО» укажите код по ОКТМО, который сейчас его заменяет. Узнать ОКТМО по ИНН можно в нашем сервисе. Затем укажите код основного вида деятельности по ОКВЭД2 и номер телефона.

Основная часть отчета выглядит как таблица с перечислением налогов, по которым подается декларация. Налоги указывайте в том порядке, в котором идут главы НК РФ. Например, сначала НДС (глава 21), а только потом налог на прибыль (глава 25).

В графе 3 таблицы укажите код налогового (отчетного) периода. В графе 4 — номер квартала, в котором не было объектов обложения налогом.

Для НДС укажите следующие данные:

- графа 1 — «Налог на добавленную стоимость»;

- графа 2 — «21», номер главы НК РФ по НДС;

- графа 3 — «3», код отчетного периода квартала;

- графа 4 — номер квартала отчетного года: 01, 02, 03, 04.

Заполненную декларацию подписывает руководитель или его доверенный представитель. При наличии печати поставьте оттиск на отчет.

Образец заполнения ЕУД

Сроки и формат сдачи

ЕУД сдают ежеквартально, но времени на ее подготовку отводится чуть меньше, чем для декларации по НДС. Срок сдачи — 20 число месяца, следующего за истекшим отчетным периодом. Если это выходной или праздник, сдача переносится на ближайший следующий рабочий день. В 2021 году сроки таковы:

- за IV квартал 2020 — 20 января 2021;

- за I квартал 2021 — 20 апреля 2021;

- за II квартал 2021 — 20 июля 2021;

- за III квартал 2021 — 20 октября 2021;

- за IV квартал 2021 — 20 января 2022.

Сдавать отчет нужно в ИФНС по местонахождению фирмы или месту жительства предпринимателя. В отличие от декларации по НДС, сдать ЕУД можно как электронно, так и на бумаге. Если среднесписочная численность за предыдущий год больше 100 человек, доступен только электронный формат. Недавно созданные организации считают среднесписочную численность сотрудников в месяц своего создания.

Штрафы за несдачу нулевки по НДС

За опоздание со сдачей отчета по НДС грозит штраф в размере 5% от неуплаченной в срок суммы за каждый полный и неполный месяц просрочки. Максимальный штраф — 30 %, минимальный — 1 000 рублей (ст. 119 НК РФ). Должностные лица могут получить предупреждение или штраф 300–500 рублей.

Ошибочная сдача ЕУД вместо нулевки по УСН приведет к тем же последствиям. Вы избежите ответственности, если сдадите уточненную декларацию раньше, чем налоговая найдет нарушение. В такой ситуации ЕУД считается первичной, а декларация по НДС — уточненной. Поэтому отчет не посчитают сданным с нарушением сроков. На титульном листе декларации по НДС укажите номер корректировки. Так вы зафиксируете, что подаете уточненки.

Ведите учет НДС в веб-сервисе Контур.Бухгалтерия. Регулярно вносите операции в систему, чтобы по итогам отчетного периода получить автоматически заполненную декларацию. Также бухгалтерия помогает вести бухгалтерский и налоговый учет, рассчитываться с сотрудниками, сдавать отчетность через интернет и быть в курсе всех изменений. Новые пользователи получают в подарок 14 дней работы в сервисе.

Какие отчеты не может заменить единая упрощенная декларация

Все мы знаем, что тем, кто не вел деятельности в отчетном периоде, можно вместо нескольких нулевых деклараций сдать один отчет. Это единая упрощенная декларация. Это, конечно, облегчает жизнь бухгалтеру, но нужно четко представлять себе, в каких случаях вы имеете на это право, а в каких — нет.

Составить единую упрощенную декларацию не сложно, но есть определенные нюансы. И помните, она не содержит полей, куда проставляют числовые показатели – даже нули.

Когда подают единую упрощенную декларацию

В ряде случаев по итогам отчетного периода до 20 числа следующего месяца фирмы вправе представить налоговые декларации упрощенной формы.

Два главных условия, которые дают право на упрощенную декларацию – это отсутствие у фирмы операций по расчетному счету и кассе и отсутствие объектов налогообложения по тем налогам, плательщиками которых она является (ст. 80 НК РФ).

Оба этих условия должны выполняться одновременно. Если у фирмы нет объекта налогообложения, но она совершает операции, в результате которых происходит движение денег, оснований для представления единой упрощенной налоговой декларации нет.

Кстати, сдавать упрощенную декларацию могут как предприятия, так и физические лица – ИП и не ИП.

Порядок ее формирования утвержден приказом Минфина от 10 июля 2007 г. № 62н. Там говорится, что ее можно подавать вместо расчетов и деклараций, по которым отчетным периодом являются год или квартал.

Отчитываться по упрощенной форме запрещено по налогам, отчетность по которым является ежемесячной.

Когда единую декларацию не подают

По налогам, плательщиком которых отчитывающийся не является, единую декларацию не составляют.

Например, ИП на общей системе в I квартале 2020 г. соответствует условиям для сдачи упрощенной декларации. За этот период ему нужно будет отчитаться только по НДС.

Если же в периоде по НДС были только не облагаемые НДС обороты, их нужно показывать в декларации по НДС. Единая упрощенная декларация не годится.

Теперь о страховых взносах.

Страховые взносы, несмотря на то, что их администрирует ФНС, к налогам не относятся. Поэтому в единую декларацию их не включают.

По страховым взносам, включая взносы на травматизм, сдают нулевые расчеты.

Невозможно заполнять единую упрощенную декларацию и в отношении ЕНВД, даже если по факту деятельность не велась, но имеется физический показатель, например, арендованное помещение под магазин.

Вмененщики могут не платить налог только после снятия их с учета в качестве плательщиков ЕНВД. Если же с учета они не сняты, придется уплачивать ЕНВД. Поэтому в данной ситуации не подойдет не только упрощенная декларация. Сумма ЕНВД рассчитывается исходя из физического показателя и базовой доходности за месяц. Поэтому вмененщикам, приостановившим деятельность в каком-либо периоде, придется платить ЕНВД за этот период.

Вмененщики, приостановившие деятельность в каком-либо периоде, должны платить ЕНВД за этот период исходя из величины физического показателя, отраженной в последней сданной налоговой декларации по этому налогу.

А вот если физического показателя в отчетном периоде нет, например, договор аренды до его начала был расторгнут, тогда декларация по ЕНВД будет нулевой.

О том, что плательщики ЕНВД не вправе подавать единую упрощенную декларацию, писал Минфин в письме от 21 октября 2016 г. № 03-11-11/61472.

Нюансы заполнения единой упрощенной декларации

По определению и смыслу упрощенной декларации она не может быть не нулевой. Поэтому граф, куда можно было бы внести числовые данные, в ней нет.

Декларация состоит из двух листов. Первый лист содержит:

- реквизиты налогоплательщика и его ИФНС;

- табличную часть, куда вносятся данные о налогах, взамен которых сдается единая упрощенная декларация, включая номер главы НК РФ, которая его устанавливает и регламентирует.

«Налоговая» таблица рассчитана только на 4 налога.

Если замененных налогов окажется больше 4, то нужно заполнить второй первый лист декларации.

Второй лист предназначен только для отражения данных о физлице, которое не является ИП.

Важно правильно заполнить код налогового периода. В реквизитах декларации пишут:

- 3 — если налоговый период по налогу – квартал, например НДС;

- 3, 6, 9, 0 — соответствуют 1-му кварталу, полугодию, 9 месяцам и полному году для тех налогов, по которым налоговый период год, а отчетный квартал и отчетность формируется нарастающим итогом по году, например, налог на прибыль;

- номер квартала для квартальных налогов указывают в табличной части декларации в графе 4.

Если в периодах, за которые были поданы единые упрощенные декларации, будут выявлены налогооблагаемые операции, это означает обнаружение ошибок, приведших к занижению налоговых обязательств.

В таких случаях придется подать уточненки по соответствующим налогам (п. 1 ст. 80 НК РФ). А первичной для каждого из них будет считаться ранее представленная единая упрощенная декларация (письмо Минфина от 8 октября 2012 г. № 03-02-07/1-243).

Единая (упрощенная) декларация за 2 квартал 2021 года: особенности заполнения

Налоговая декларация по единому налогу — это отчет сразу по нескольким обязательным платежам. Ее вправе сдавать в ИФНС только некоторые организации и индивидуальные предприниматели при отсутствии объектов налогообложения.

Единая упрощенная декларация для юрлиц и ИП

В статье 23 и статье 80 Налогового кодекса РФ перечислено, кто сдает единую упрощенную налоговую декларацию (ЕУД) и за какой период. Отчет предоставляют в органы ФНС лица, которые признаны налогоплательщиками по одному или нескольким налогам, но не осуществляли в отчетном периоде налогооблагаемых операций. Это в равной степени относится как к юридическим лицам, так и к индивидуальным предпринимателям. В число операций, при отсутствии которых есть возможность отчитаться по упрощенной схеме, входят:

- отсутствие движения денежных средств на счетах в банках или в кассе организации на протяжении всего налогового периода, но любое, даже ошибочное зачисление или списание денег приведет к утрате права подать такую декларацию;

- отсутствие объектов налогообложения.

ЕУД изначально не имеет ничего общего с декларацией по налогу на упрощенной системе налогообложения (УСН), с которой ее часто путают. Фактически это просто нулевой отчет сразу по нескольким сборам. Как оформляется и сдается упрощенная декларация при отсутствии деятельности в 2021 году, рассмотрим подробнее.

Кто подает ЕУД

Подать отчет смогут только те налогоплательщики, у которых в отчетном периоде нет движения денежных средств на счетах в банке или кассе и объектов налогообложения. Сделать это разрешается не на всех режимах налогообложения и в отношении не всех пошлин. В частности, нельзя подать единый отчет по налогу на доходы физических лиц, поэтому предприниматели на общей системе налогообложения лишены этой возможности. Это объясняется тем, что ИП обязан предоставлять отчет по НДФЛ вне зависимости от наличия объекта по нему (дохода в отчетном периоде). Что касается других налогов, то законодательство разрешает отчитываться таким способом только по тем, у которых налоговый отчетный период в единой упрощенной декларации равен кварталу, полугодию, 9 месяцам и году.

Правильно заполнить отчет поможет подробная инструкция от экспертов КонсультантПлюс. Воспользуйтесь бесплатно.

Срок сдачи декларации

По общему правилу, сдать отчет надо не позднее чем через 20 дней после окончания периода, за который подаются сведения (квартал, полугодие, 9 месяцев или год). В некоторых случаях этот отчет сдают только за год, в частности, по налогу на прибыль и на имущество или УСН. В этих случаях его надо подать до 20 января года, следующего за отчетным. Законодательством предусмотрены следующие сроки сдачи единой упрощенной налоговой декларации:

- за 1 квартал 2021 — до 20.04.2021;

- за 2 квартал 2021 — до 20.07.2021;

- за 3 квартал 2021 — до 20.10.2021;

- за 4 квартал 2021 — до 20.01.2022.

По каким налогам отчитываются ЕУД

Важно понимать и не путать, какие налоги заменяет единая упрощенная декларация, чтобы у налоговиков не возникало претензий. С ее помощью отчитываются:

- о НДС (налог на добавленную стоимость);

- налоге на прибыль;

- УСН (упрощенная система налогообложения);

- ЕСХН (сельскохозяйственный налог).

Бланк декларации и особенности его заполнения

Приказом Минфина от 10.07.2007 № 62н утверждена форма единой упрощенной налоговой декларации — форма по КНД 1151085. Этот же нормативный акт объясняет и порядок подготовки. Никакие расчеты не предусмотрены, а заполнение упрощенной налоговой декларации состоит в правильном указании данных налогоплательщика на титульном листе.

Документ разрешено заполнять от руки черной или синей ручкой, в ФНС примут машиночитаемый бланк, заполненный с помощью оргтехники. Поправки или корректировки в отчете недопустимы.

Хотя особых правил, как заполнить единую упрощенную налоговую декларацию за квартал, полугодие, 9 месяцев или весь год, не предусмотрено, есть несколько рекомендаций, которые помогут избежать ошибок.

Должны заполнить все налогоплательщики, как ИП, так и юрлица. Если у организации ИНН состоит из 10 знаков, то в первых двух клетках поля ИНН необходимо поставить нули. Пустые клетки система не пропустит.

Заполняют только юридические лица на основании своих документов.

Если отчет сдается в этом периоде впервые, то в этом поле необходимо поставить 1. При подаче уточняющего документа в поле ставится значение 3, указывается порядковый номер корректировки. Например, если уточнения были поданы в первый раз, указывайте 3/1.

Год, за налоговый период которого предоставляется отчет.

Наименование инспекции ФНС, в которую подается документ и в которой состоит на учете налогоплательщик.

Полное наименование организации. Необходимо расшифровать такие аббревиатуры, как АО или ООО. Индивидуальный предприниматель указывает полностью фамилию, имя и отчество.

Поле для кода ОКТМО (его необходимо указывать до утверждения нового бланка ЕУД). Если у налогоплательщика в коде менее 11 знаков, то в последних пустых клетках ставьте нули. В письме ФНС № ЕД-4-3/18585 от 17.10.2013 содержится рекомендация вписывать в эту графу код ОКТМО.

Код основного вида экономической деятельности налогоплательщика, указанный в выписке из ЕГРЮЛ — для юрлица или ЕГРИП — для ИП.

Необходимо указать налоги, по которым предоставляется отчет. Если их несколько, то следует указывать в том порядке, в котором они расположены в Налоговом кодексе.

В этом поле укажите номер главы Налогового кодекса, которая регулирует налог, записанный в предыдущем поле. Например, для НДС это 21 глава НК РФ.

Если периодом является квартал, необходимо поставить 3.

Если налоговым периодом является год, а отчетным — квартал, то:

При подаче ЕУД за год это поле следует оставить пустым. В квартальном отчете укажите порядковый номер квартала в форме 01, 02, 03 или 04.

Телефон налогоплательщика для связи. Заполняется только цифрами с указанием кода страны, без знака «+».

В этом поле поставьте 001, если отчет подает ИП или юрлицо, поскольку второй лист отчета предназначен только для физлиц.

Посмотрите пример заполнения единой упрощенной налоговой декларации за 2021 год (2 квартал) для ИП.

Бесплатно проверьте в КонсультантПлюс, правильно ли указали в ЕУД код налогового и отчетного периодов.

Ответственность за просрочку

Вопрос об ответственности за несвоевременную сдачу отчета остается спорным, поскольку Минфин и ФНС имеют на этот счет разные мнения. Если специалисты Минфина в письме № 03-02-07/2-154 от 12.11.2012 отметили, что документ разработан для облегчения налогоплательщикам сдачи нулевой отчетности, и поэтому нельзя назначать штрафы за его непредоставление, то налоговики считают этот отчет обязательным. Если ЕУД не сдана своевременно, наступает ответственность по статье 126 НК РФ, так как этот отчет не является по своей природе декларацией, содержащей сведения об объектах обложения и сумме исчисленного платежа.

ЕУД за 2 квартал 2021: новый бланк

ФНС давно собирается привести единый нулевой отчет в соответствие с действующими в настоящий момент требованиями к налоговой отчетности. В частности, утвердить электронный формат отчета и заменить в бланке ОКАТО на ОКТМО. Кроме того, налоговики разрешат использовать декларацию плательщикам УСН, не имеющим доходов в отчетном периоде. До сих пор такая возможность находилась под вопросом и вызывала разные толкования. На портале проектов НПА текст проекта ведомственного приказа, утверждающего новую форму единой декларации, уже прошел экспертизу, но дальше пока не двигается.

Бланк и образец заполнения декларации по УСН за 2020 год

Налогоплательщики, применяющие упрощенную систему налогообложения, обязаны заполнить и сдать в свою налоговую инспекцию «Налоговую декларацию по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения». В 2021 году используется форма по КНД 1152017, утвержденная Приказом ФНС России № ММВ-7-3/99@ от 26.02.2016 г.

Отчет подается один раз в году по итогам налогового периода: не позже 31 марта 2021 года для юридических лиц и не позже 30 апреля 2021 года для индивидуальных предпринимателей. Если какое из этих чисел попадает на выходной или праздничный день, крайний срок подачи отчетности по УСН переносится на ближайший будний день.

Шаблон данного документа предназначен для самостоятельного заполнения рассчитанных вручную значений.

Для автоматического заполнения декларации можно использовать онлайн-инструмент, представленный в левой колонке сайта.

Если вы хотите заполнить бланк декларации вручную, то шаблоны вы можете загрузить по ссылке ниже.

Скачать шаблон бланка в формате XLS (архив ZIP) . Для заполнения документа необходима программа Microsoft Excel или бесплатная LibreOffice Calc.

Скачать шаблон бланка в формате PDF (архив ZIP) . Для заполнения документа нужна программа Adobe Reader, или другая программа, способная работать с интерактивными полями (не все просмотровщики PDF это умеют).

Значения полей можно узнать, заполнив поля в калькуляторе в левой колонке сайта. Если будет поставлена галочка «Сформировать декларацию для печати», то вы получите бесплатно документ со всеми расчетами, на котором будет слово «Образец». Можно оплатить 99 рублей (кнопка «Убрать водяные знаки»), тогда скачанную по ссылке декларацию можно распечатать в двух экземплярах и предоставить в вашу налоговую инспекцию (лично или по почте), т.е. шаблон бланка вам не понадобиться.

Некоторые бухгалтерские программы изменяют внешний вид документа (вводят двумерный штрих-код, удаляют ограничительные рамки для ввода символов и пр.). Если это сделано в рамках действующего законодательства, то такие документы тоже можно предоставлять в налоговую инспекцию.

Но необходимо четко понимать, что на федеральном уровне утвержден именно представленный выше бланк и отказ в приеме данного бланка является нарушением законодательства.

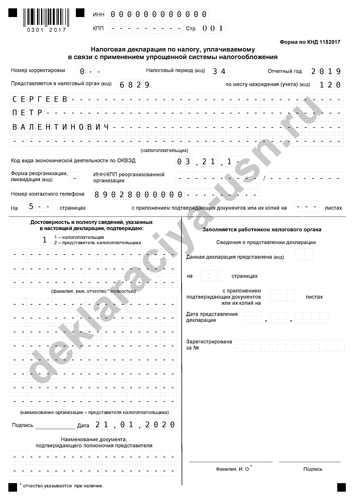

Разберем заполнение налоговой отчетности за 2020 год на примере индивидуального предпринимателя. Данные для расчетов и заполнения:

- ИП Сергеев Петр Валентинович

- ИНН 000000000000

- Отчетный год 2020

- Код налогового органа 6829

- ОКВЭД 03.21.1

- Телефон 89028000000

- Код по ОКТМО 68701000

- Доходы в 1 квартале — 114321.55 руб., во втором квартале — 296423.14 руб., в третьем квартале — 234891.43 руб., в четвертом — 678234.80 руб.

- Было выплачено взносов в ФФОМС и ПФР (суммируем): в 1 квартале — 9059.50 руб., во втором квартале — 18119.00 руб., в третьем квартале — 0 руб., в четвертом — 9059.50 руб.

- Объект налогообложения предпринимателя «доходы», ставка налога 6%.

- ИП Сергеев П.В. является плательщиком торгового сбора, им были сделаны следующие выплаты: в 1 квартале — 3500 руб., во втором квартале — 4800 руб., в третьем квартале — 1200 руб., в четвертом — 1400 руб.

- У предпринимателя нет наемных рабочих (не производит выплат физическим лицам).

Строка 102. Ставим значение «2», это означает что предприниматель не работодатель, и он не производит выплаты физическим лицам.

Строка 110. Указываем доходы ИП за 1 квартал. Сумма 114322 руб. взята из исходных данных. В расчетах возможны дробные значения, но для внесения в документ суммы округляются в соответствии со ст. 52 НК РФ.

Строка 111. Складываются доходы, полученные в 1 и 2 кварталах, результат округляется. Заполняются доходы за полугодие.

114321.55 + 296423.14 = 410745 руб.

Строка 112. Складываются доходы ИП, полученные в 1, 2 и 3 кварталах, результат округляется. Данная сумма указывается в качестве дохода за 9 месяцев:

114321.55 + 296423.14 + 234891.43 = 645636 руб.

Строка 113. Суммируются доходы, полученные в 1, 2, 3 и 4 кварталах, результат округляется. Сумма указывается как доход предпринимателя за 4 квартала (год).

114321.55 + 296423.14 + 234891.43 + 678234.80 = 1323871 руб.

Строки 120, 121, 122, 123. В этих полях ставим процентную ставку налога, т.е. 6%. Вводим значение так: «6.- ».

Строка 130. Узнаем сумму исчисленного налога за 1 квартал:

Стр.110 * Стр.120 : 100 = 114322 * 6 : 100 = 6859 руб.

Строка 131 . Считаем сумму исчисленного налога за полугодие:

Стр.111 * Стр.121 : 100 = 410745 * 6 : 100 = 24645 руб.

Строка 132. Считаем сумму исчисленного налога за 9 месяцев:

Стр.112 * Стр.122 : 100 = 645636 * 6 : 100 = 38738 руб.

Строка 133. Узнаем сумму исчисленного налога за налоговый период:

Стр.113 * Стр.123 : 100 = 1323871 * 6 : 100 = 79432 руб.

Строка 140 . В строке 102 указано «2», значит строку 140 считаем следующим образом. Сумма взносов первого квартала 9059.50 руб. В пояснении к этой строке указано (знак «меньше или равно»), что Стр.140 не должна быть больше числа в Стр.130 = 6859, данное условие НЕ выполняется. Значит в Стр.140 мы должны указать только часть взносов за 1 квартал, максимально разрешенных в условии, т.е. 6859 руб.

Строка 141. В строке 102 указано «2», значит строку 141 считаем следующим образом. Суммируем взносы, уплаченные за 2 квартала. В пояснении к строке указано (знак «меньше или равно»), что Стр.141 не может быть больше числа в Стр.131 = 24645, это условие НЕ выполняется. Значит в Стр.141 мы должны указать только часть взносов за полугодие, максимально возможных по условию, т.е. 24645 руб.

Строка 142 . В строке 102 указано «2», значит строку 142 считаем следующим образом. Суммируем взносы, уплаченные за 3 квартала. В пояснении к строке указано (знак «меньше или равно»), что Стр.142 не может быть больше числа в Стр.132 = 38738, это условие выполняется. Значит в Стр.142 мы можем внести все взносы, выплаченные за 9 месяцев т.е. 27179 руб.

Строка 143. В строке 102 указано «2», значит строку 143 считаем следующим образом. Суммируем взносы, уплаченные за 4 квартала. В пояснении к строке указано (знак «меньше или равно»), что Стр.143 не может быть больше числа Стр.133 = 79432, это условие выполняется. Значит в Стр.143 мы должны указать все взносы, выплаченные за год, т.е. 36238 руб.

Строка 010. В этом поле указывается код ОКТМО, значение берется из исходных данных — 68701000.

Строка 020 . Считаем значение строки по формуле:

(Стр.130 — Стр.140)разд.2.1.1 — Стр.160 разд. 2.1.2 = (6859 — 6859) — 0 = 0 руб.

Получаем ноль, в Стр.020 вносим прочерк. Значит, по итогам квартала, авансовый налог не платить.

Строки 030, 060, 090. Эти поля заполняются только при изменении ОКТМО, поэтому при заполнении декларации ставим прочерки.

Строка 040. Считаем значение поля по формуле:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (24645 — 24645) — 0 — 0 = 0 руб.

Получается ноль, в Стр.040 вносим прочерк. По итогам полугодия авансовый налог не платится.

Строка 050. Смотрим выполнение условия:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (24645 — 24645) — 0 — 0 = 0 руб.

Получаем ноль, условие не выполняется, в Стр.050 вносим прочерк, значит суммы к уменьшению нет.

Строка 070. Смотрим выполнение условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (38738 — 27179) — 9500 — (0 + 0 — 0) = 2059 руб.

Данное число больше ноля, условие выполняется. Значение Стр.070 считается по той же формуле, поэтому в Стр.070 вписываем полученное число 2059. Эту сумму, в качестве авансового налога, необходимо было выплатить до 25 октября 2020 года.

Строка 080. Смотрим выполнение условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (38738 — 27179) — 9500 — (0 + 0 — 0) = 2059 руб.

Данное число больше ноля, условие НЕ выполняется. В Стр.080 вносим прочерк, суммы к уменьшению нет.

Строка 100 . Смотрим выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = ((79432 — 36238) — 10900 — (0 + 0 — 0 + 2059 — 0) = 30235 руб.

Данное число больше ноля, условие выполняется. Значение Стр.100 считается по той же формуле, поэтому в строку вписываем полученное число 30235.

Строка 110. Смотрим выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = (79432 — 36238) — 10900 — (0 + 0 — 0 + 2059 — 0) = 30235 руб.

Данное число больше ноля, условие НЕ выполняется. В Стр.110 вносим прочерк, суммы к уменьшению нет.

Строки 110, 111, 112, 113. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих полей берутся из соответствующих строк 110, 111, 112, 113 раздела 2.1.1.

Строки 130, 131, 132, 133. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих полей берутся из соответствующих строк 130, 131,132, 133 раздела 2.1.1.

Строки 140, 141, 142, 143. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих полей берутся из соответствующих строк 140, 141,142, 143 раздела 2.1.1.

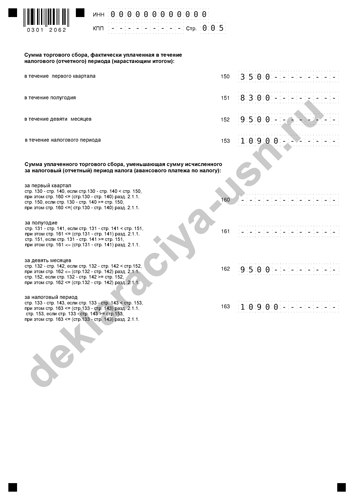

Строка 150. В это поле вносится сумма торгового сбора за 1 квартал (дробное число округляется) — 3500.

Строка 151. В это поле вносится сумма торгового сбора за полугодие, т.е. складываются значения торгового сбора за 1 и 2 кварталы (дробное число округляется), получаем 8300.

Строка 152. В это поле вносится сумма торгового сбора за 9 месяцев, т.е. складываются значения торгового сбора за 1, 2 и 3 кварталы (дробное число округляется), получаем 9500.

Строка 153. В это поле вносится сумма торгового сбора за год, т.е. складываются значения торгового сбора за четыре квартала (дробное число округляется), получаем 10900.

Строка 160. Смотрим выполнение условия «Стр.130 — Стр.140 меньше Стр.150»:

Стр.130 — Стр.140 = 6859 — 6859 = 0

Данное число (0) меньше Стр.150, значит Стр.160 должна равняться 0. Но нужно учитывать еще одно условие: Стр.160 должна быть меньше или равна (Стр.130 — Стр.140)раздела 2.1.1. Проверяем и это условие:

Стр.130 — Стр.140 раздела 2.1.1 = 6859 — 6859 = 0.

Данное условие выполняется. Значит в Стр.160 вносим прочерк вместо полученного ноля.

Строка 161. Смотрим выполнение условия «Стр.131 — Стр.141 меньше Стр.151»:

Стр.131 — Стр.141 = 24645 — 24645 = 0

Данное число (0) меньше Стр.151, значит Стр.161 должна равняться 0. Но нужно учитывать еще одно условие: Стр.161 должна быть меньше или равна (Стр.131 — Стр.141)раздела 2.1.1. Проверяем и это условие:

(Стр.131 — Стр.141) раздела 2.1.1 = 24645 — 24645 = 0.

Данное условие выполняется. Значит в Стр.161 вносим прочерк вместо полученного ноля.

Строка 162. Смотрим выполнение условия «Стр.132 — Стр.142 меньше Стр.152»:

Стр.132 — Стр.142 = 38738 — 27179 = 11559

Данное число больше Стр.152, значит Стр.162 должна равняться Стр.152. Но нужно учитывать еще одно условие: Стр.162 должна быть меньше или равна (Стр.132 — Стр.142)раздела 2.1.1. Проверяем и это условие:

(Стр.132 — Стр.142) раздела 2.1.1 = 38738 — 27179 = 11559.

Данное условие выполняется, поэтому Стр.162 равна Стр.152, т.е. 9500.

Строка 163. Смотрим выполнение условия «Стр.133 — Стр.143 меньше Стр.153»:

Стр.133 — Стр.143 = 79432 — 36238 = 43194

Данное значение больше Стр.153, значит Стр.163 должна равняться Стр.153. Но нужно учитывать еще одно условие: Стр.163 должна быть меньше или равна (Стр.133 — Стр.143)раздела 2.1.1. Проверяем и это условие:

(Стр.133 — Стр.143) раздела 2.1.1 = 79432 — 36238 = 43194.

Данное условие выполняется, поэтому Стр.163 равна Стр.153, т.е. 10900.

В декларации по УСН нужно вносить только целые числа, поэтому дробные значения округляются. Обычно применяется правило арифметического округления, но при расчетах значений некоторых строк (напр. Стр. 140, 141, 142, 143 и др.) используется округление в меньшую сторону.

Если в результате вычисления получился ноль, в поле ставим прочерк.