Если арендодатель физическое лицо кто платит налоги?

Что нужно знать о сдаче нежилого помещения в аренду в 2020 году

Один из самых популярных видов заработка среди российских частных инвесторов — приобретение небольших коммерческих помещений для последующей сдачи в аренду. Нежилые площади можно сдавать под офисы, лофты, салоны красоты, магазины или кафе.

Рассказываем, кто может приобрести коммерческую недвижимость, особенностях ее налогообложения, штрафах, а также влиянии пандемии на этот бизнес.

Налоги

Приобретать нежилые помещения для последующей сдачи в аренду может любой налогоплательщик — физические и юридические лица, а также индивидуальные предприниматели. Однако налоговые последствия от результатов использования данного имущества по виду статуса различные.

«ИП и юрлица при получении дохода от сдачи имущества в аренду обязаны уплатить налоги, предусмотренные выбранным режимом налогообложения. Юридические лица — налог на прибыль и НДС, ИП — ЕНВД (Единый налог на вмененный доход) или УСН по ставке 6% или 15% в зависимости от выбранного объекта учета. Для физического лица данный доход является объектом обложения НДФЛ. Однако в случае наличия оценочных обстоятельств, свидетельствующих о предпринимательском характере деятельности физического лица, не имеющего статуса ИП, с данного дохода необходимо уплатить НДС», — рассказал адвокат, управляющий партнер юридической фирмы Tax Compliance Михаил Бегунов.

Может также использоваться патент на арендный бизнес, стоимость которого рассчитывается, исходя из площади недвижимости и района. В этом случае сумма будет фиксированной. «Но оформить его может собственник только одного помещения, что не подходит профессиональным инвесторам. Если во время действия патента договор аренды не прерывается, а помещение не продается, то для инвестора такая схема будет более выгодной — стоимость патента окажется ниже, чем налог по ставке 6%», — объяснил коммерческий директор Glincom Иван Татаринов. По его словам, если арендное соглашение было по каким-то причинам расторгнуто или помещение продано, то уплаченные за патент деньги никто не компенсирует.

Штрафы

Самое частое нарушение собственников коммерческих площадей — это неуплата налогов. Обычно за это устанавливается штраф в размере 20% от неуплаченной суммы налога, уточнил Денис Зайцев, руководитель налоговой практики юридической фирмы BMS Law Firm. Он пояснил, что также начисляются пени в размере 1/300 от ставки рефинансирования (хотя это и не мера ответственности, а мера обеспечения надлежащего исполнения обязательства). По прошествии определенного количества времени ставка становится 1/150, что жестче обычного кредитования.

Есть также штраф в размере 40%, который применяется в том случае, если налоговому органу удастся доказать, что лицо умышленно не уплатило налог. «Более того, налоговый орган при достижении определенных финансовых показателей по неуплаченным налогам может передать информацию о выявленных нарушениях в правоохранительные органы. В этом случае будет решаться вопрос о возбуждении уголовного дела. Наказание по ч. 2 ст. 199 УК РФ — вплоть до лишения свободы на срок до шести лет», — заявил Зайцев.

Санкции могут применить к арендатору, если он не выполняет обязательства перед арендодателем — например, пропускает сроки оплаты или портит имущество. Однако любой договор аренды предполагает наличие страхового депозита, как правило, равного двум−трем арендным платам. Чаще всего в случае нарушения собственник берет из него сумму, которую недополучил от арендатора, при этом последний все равно должен восполнить ее, уточнил директор департамента коммерческой недвижимости агентства Point Estate Роман Амелин. Он подчеркнул, что по окончании договора после подписания акта приема-передача помещения собственник возвращает страховой депозит арендатору — или в полном объеме, или за вычетом штрафов.

Проверки

В последнее время участили проверки в отношении собственников нежилых помещений, сдающих их в аренду, рассказал Бегунов. Результатом проверок являются штрафы и пени, а также привлечение физического лица к административной и, возможно, к уголовной ответственности. «Череда доначислений по НДС последовала после того, как в июле прошлого года Верховный суд России подтвердил, что гражданин должен уплачивать НДС, если он занимается предпринимательской деятельностью по сдаче собственных нежилых помещений в аренду без регистрации в качестве индивидуального предпринимателя. В частности, ими являются нацеленность физического лица на получение прибыли, то есть приобретение имущества с целью его последующего использования для извлечения прибыли, а также систематичность получения данного дохода», — уточнил адвокат Tax Compliance. Он пояснил, что разовый характер сделки сам по себе не свидетельствует о ведении предпринимательской деятельности физическим лицом.

По общему правилу, налоговый орган начинает выездную налоговую проверку, если компания или физическое лицо стоит в плане. Такой план разрабатывается и утверждается на уровне управлений по региону. «То есть налоговый орган не выбирает рандомно субъекта для проверки, а на момент ее проведения уже имеет информацию о налогоплательщике и подозрения, что было совершено нарушение. Попасть в план можно по разным причинам. Так, есть критерии, которые говорят о том, что налогоплательщик ведет себя подозрительно, совершает сомнительные операции и т. д. Проверка проводится, если набирается достаточный объем подобной информации, в том числе по итогам камеральных налоговых проверок, но поставленные вопросы не разрешаются. Например налогоплательщик не отвечает на запросы и требования налоговых органов», — отметил адвокат BMS Law Firm.

Сash is the king

Эпидемия коронавируса и карантин существенно изменят рынок коммерческой аренды недвижимости. «Мы видим процессы, в рамках которых корпорации и небольшие компании отправляют сотрудников на удаленную работу. В дальнейшем перед топ-менеджерами и собственниками встанет вопрос, насколько можно использовать данный опыт в новой реальности. Мы увидим еще более значительное проникновение онлайн-сервисов, онлайн-магазинов, ресторанов, онлайн-обучения, онлайн-кинотеатров. Люди еще больше привыкнут и оценят эти сервисы, что в дальнейшем снизит спрос на сервисы в офлайн-режиме», — прогнозирует Никита Рябинин, управляющий партнер международной консалтинговой компании KRK Group.

Дальнейшее снижение цен на нефть и экономические последствия от COVID-19 серьезно повлияют на экономику нашей страны в целом и курс рубля в частности, считает Рябинин. «Для инвесторов, рассматривающих возможность приобретения объектов недвижимости для последующий сдачи в аренду, я бы посоветовал запастись терпением и отслеживать новые предложения на рынке летом и осенью этого года, принимая во внимания глобальные изменения. Момент ожидания лучше всего пересидеть в валюте (может быть, даже лучше наличные в банковской ячейке). Правило кризиса cash is the king никто не отменял», — резюмировал эксперт.

Как платить налог со сдачи квартиры: пошаговая инструкция

Сдавая квартиру в аренду, вы получаете доход. А любой доход облагается налогом.

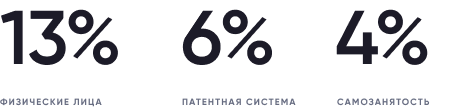

Какие существуют варианты уплаты налогов на доходы со сдачи жилья?

Существует 3 способа:

- налог на доходы физических лиц (по ставке 13%);

- патент на сдачу жилых помещений в аренду (6%);

- налог на самозанятость (4%).

Как заплатить налог от сдачи квартиры в виде НДФЛ?

Шаг 2. В случае необходимости зарегистрируйте договор в Росреестре.

Если договор аренды или найма заключен на срок более 1 года, зарегистрируйте его в Росреестре через МФЦ или портал «Госуслуги». Это необходимо сделать в течение месяца после заключения договора.

Если срок договора менее одного года, регистрация в Росреестре не требуется.

Шаг 3. Соберите документы для подачи налоговой декларации.

- паспорт;

- договор найма жилого помещения.

Документы, подтверждающие право собственности на квартиру или возможность ею распоряжаться, например, свидетельство о регистрации права собственности (выдавалось до июля 2016 года), выписка из Единого государственного реестра недвижимости или договор социального найма

Шаг 4. Подайте налоговую декларацию в налоговую инспекцию по месту постановки на учет.

Заполнить декларацию можно от руки, если вы лично приедете в налоговую, или в электронном виде, например, с помощью сервиса «Личный кабинет налогоплательщика на сайте ФНС». На основании поданной декларации и приложенных документов налоговая начислит сумму НДФЛ к уплате (13% от дохода, полученного от сдачи жилья).

Идти в налоговую сразу после заключения договора не нужно: подать декларацию за доходы в текущем году необходимо до 30 апреля следующего года. Внимательно отнеситесь к срокам подачи декларации: за каждый полный или неполный месяц просрочки вам грозит штраф в размере 5% от суммы налога.

Шаг 5. Уплатите НДФЛ.

Форму квитанции можно скачать на сайте ФНС, заполнить ее самостоятельно и оплатить в банке, а можно воспользоваться сервисом «Уплата налогов физических лиц». В этом случае платеж можно провести онлайн в личном кабинете.

Сколько налогов я должен платить от сдачи квартиры в России, если проживаю за рубежом?

Если вы сдаете квартиру в аренду или внаем и проживаете в России более 183 дней в году, вам необходимо уплачивать налог на доходы физических лиц (НДФЛ) по ставке 13%. Если же вы находитесь в России менее 183 дней в году, налоговая ставка составит 30%.

Подтвердить статус налогового резидента можно, получив специальный документ через сервис ФНС России. К заявлению на подтверждение статуса можно приложить копии документов, подтверждающие ваше пребывание в России за последние 12 месяцев, например, копии страниц загранпаспорта с отметками о пересечении границы.

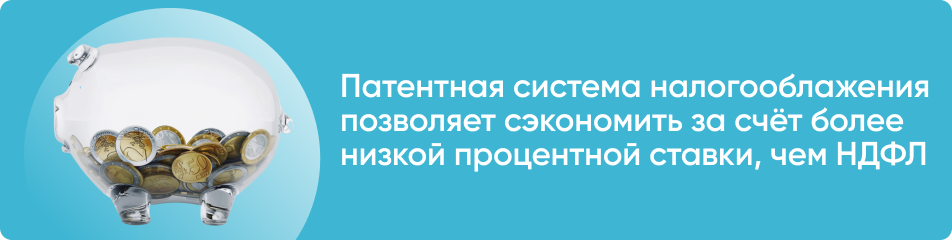

Выгоден ли патент при уплате налогов со сдачи квартиры?

Еще один способ сдавать жилье легально — использовать патентную систему налогообложения (ПСН). Эта опция доступна только индивидуальным предпринимателям. Стоимость патента устанавливается государством и составляет 6% от суммы примерного годового дохода, который может получить предприниматель от сдачи недвижимости в аренду. Патент приобретается на срок от 1 до 12 месяцев. При наличии патента вам не придется платить НДФЛ с доходов, полученных от использования имущества и налога на данное имущество.

В Москве, и ряде крупных городов стоимость патента на сдачу квартиры рассчитывается исходя из ее площади и района, где она находится. В остальных регионах это фиксированная сумма за количество объектов, которое вы планируете сдавать. Стоимость патента можно рассчитать на сайте.

Заявку на оформление патента можно подать лично или в электронном виде на сайте ФНС. Обратитесь в налоговую не позднее чем за 10 дней до предполагаемого начала действия патента. Патент выдадут в течение 5 дней, он вступает в силу с момента выдачи.

Патентная система налогообложения позволяет сэкономить за счет более низкой процентной ставки, чем НДФЛ. Например, если вы сдаете квартиру за 30 тыс. рублей в месяц, сумма, которую вам придется перевести в Налоговую службу при использовании патента составит 21 тыс. рублей. В случае с НДФЛ общая сумма будет почти в два раза больше — 47 тыс. рублей (и может вырасти еще до 50 тыс. с учетом налога на имущество).

Выгодна ли самозанятость для арендодателей (наймодателей)?

Еще один способ оптимизировать налоги от сдачи квартиры — зарегистрировать статус самозанятого. В данном случае ставка налога составит 4% при сдаче квартиры внаем физлицу и 6% при сдаче ее в аренду компаниям. Новый налоговый режим доступен тем, чьи доходы не превышают 2,4 млн рублей в год, то есть доход от сдачи недвижимости не должен быть больше 200 тысяч рублей в месяц.

Самозанятость можно совмещать с работой по найму и с наличием ИП. Сейчас специальный налоговый режим «Налог на профессиональный доход» доступен в 80 регионах России.

Еще один плюс режима самозанятости — отсутствие страховых взносов. Отчисления в Пенсионный фонд и на медицинское страхование — дело каждого самозанятого, при этом закон гарантирует им минимальную социальную пенсию даже при отсутствии отчислений. Кроме того, самозанятым доступен один налоговый вычет в размере не более 10 тысяч рублей, что позволит сократить сумму налоговых отчислений в первые месяцы.

Встать на учет в качестве самозанятого можно с помощью мобильного приложения «Мой налог». В нем же нужно регистрировать платежи, на основе которых налоговая будет ежемесячно начислять сумму налога к оплате.

Закон не требует перезаключать договор найма, если арендодатель уже в процессе сдачи квартиры получит статус самозанятого.

Подлежит ли налогообложению сдача в аренду нежилого помещения физическим лицом по договору: ставки НДФЛ и нюансы

Нормы налогового законодательства довольно обширны, содержат в себе большое количество особенностей, исключений и нюансов. Зачастую обычному гражданину нелегко разобраться в многочисленных законах и статьях. Поэтому не всегда понятно, с каких сумм и доходов следует платить налог.

Информация, представленная ниже, направлена на то, чтобы любой смог разобраться с тем, нужно ли уплачивать налог при передаче в аренду нежилого помещения, если надо, то какой вид налога, в каких размерах, в какие сроки, когда следует подавать налоговую отчётность, и многое другое.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-14-90 . Это быстро и бесплатно !

Какие налоги платит физлицо, если сдает недвижимость?

Арендодатель может выступать как в качестве индивидуального предпринимателя, так и обычного гражданина. Соответственно, вид налогового платежа, который необходимо уплатить в казну государства, зависит от того, какой статус имеет физическое лицо:

- для граждан, не являющихся ИП – налог на доходы физических лиц (НДФЛ);

- для ИП – платёж, предусмотренный либо патентной, либо упрощённой системой налогообложения.

Выбор налоговой системы индивидуальным предпринимателем производится самостоятельно до наступления финансового года. Не всегда существует необходимость регистрироваться в качестве ИП для осуществления такого вида деятельности, как предоставление во временное пользование нежилого недвижимого имущества. Чёткие правила прямо не оговорены в законодательстве, однако можно сделать однозначный вывод о том, что это зависит от обстоятельств и преследуемых арендодателем целей.

Например, если физическое лицо получило нежилое помещение в наследство и временно не имеет возможности его использовать, то можно сдавать его в аренду без образования ИП и уплачивать НДФЛ. Если же главной целью аренды признаётся извлечение прибыли, то, во избежание дальнейших проблем с налоговым органом, целесообразно образовать ИП и платить налоги по выбранной налоговой системе.

Ставки

Любой субъект налогообложения должен платить налоги с полученных доходов. Исключением являются доходы, которые законодательно освобождены от налогообложения.

Полученная за оказанную услугу денежная сумма представляет собой доход, который облагается налогом. При этом налоговая база и ставки отличаются в зависимости от статуса физического лица:

- для физического лица – 13% от фактического годового дохода (30% для нерезидентов);

- для ИП на патентной системе налогообложения – 6% от потенциально возможного годового дохода от сдачи нежилого помещения в аренду (размер дохода устанавливается законами субъектов РФ);

- для ИП на упрощённой налоговой системе с объектом налогообложения в виде доходов – 6% от фактического объёма дохода;

- для ИП на упрощённой системе с объектом в виде доходов за минусом расходов – 15% от разницы (прибыли).

Размеры потенциально возможного дохода для применения патентной системы устанавливаются законами субъектов РФ. Так, Законом г. Москвы от 31 октября 2012 года № 53 для данного вида деятельности установлены дифференцированные размеры доходов в зависимости от площади помещений и места их нахождения (от 700 тыс. руб. до 10 000 тыс. руб. в год).

Налоговый вычет

Согласно подпункту 2 статьи 221 Налогового кодекса РФ плательщик НДФЛ имеет право на уменьшение налогооблагаемого дохода, полученного от оказания услуг по гражданско-правовому договору, на сумму профессионального вычета. Сумма вычета определяется в размере понесённых расходов, связанных с извлечением доходов.

Случай с предоставлением нежилого помещения в аренду подпадает под действие данной нормы в той части, что отношения арендодателя и арендатора действительно должны быть закреплены договором ГПХ. Далее необходимо определиться с тем, какие расходы, связанные с передаваемым имуществом, может нести арендодатель. Это, например, оплата коммунальных платежей, ремонт помещения и т.п.

Однако в статье 210 Гражданского кодекса РФ указано, что ответственность за содержание имущества в надлежащем состоянии лежит на собственнике. И это не зависит от того, используется ли помещение самостоятельно или передаётся в аренду. Соответственно, указанные расходы не должны приниматься при расчёте профессионального налогового вычета.

Отсюда следует вывод, что таким видом вычета арендодатель не может воспользоваться, что подтверждается Письмами Минфина и ФНС. Правомерность использования профессионального вычета не зависит от того, включены ли коммунальные платежи в арендную плату. В любом случае налогооблагаемый доход на их сумму уменьшать нельзя.

Стандартные налоговые вычеты, предусмотренные статьёй 218 НК РФ:

- в размере 3 000 руб. для отдельных категорий граждан (ликвидаторы аварии ЧАЭС, лица, перенесшие лучевую болезнь и др.);

- в размере 500 руб. в отношении Героев СССР, РФ, участников Великой Отечественной войны и др.;

- в размере 1 400 и более для плательщиков, имеющих детей.

Такие преференции обычно предоставляются физическим лицам по месту работы. Они учитываются ежемесячно при удержании налоговым агентом НДФЛ с заработной платы.

Однако если доходы от сдачи в аренду нежилого помещения являются единственными, и налогоплательщик не пользовался стандартными вычетами в течение налогового периода, то он может их получить при подаче декларации по окончании года.

При этом если арендатором является юридическое лицо, то оно как налоговый агент должно самостоятельно рассчитывать налоговые платежи и перечислять их в бюджет государства. В том числе на предприятии лежит обязанность предоставления физическому лицу налоговых вычетов.

Все виды вычетов могут быть использованы только резидентами РФ, являющимся таковыми в соответствии со статьёй 207 НК РФ и уплачивающими НДФЛ по ставке 13%.

Расчёт суммы

Рассмотрим на примерах, какой может быть сумма налога при сдаче в аренду гаража площадью 240 кв. м за 260 тыс. руб. в месяц в г. Москве.

- Для налоговых резидентов, не пользующихся налоговыми вычетами, годовая сумма НДФЛ равна: 260 000 * 13% * 12 месяцев = 405 600 руб.

- Для резидентов, использующих стандартные вычеты, например, на 1 ребёнка: (260 000 – 1 400) * 13% * 12 месяцев = 403 416 руб.

- Для нерезидентов РФ: 260 000 * 30% * 12 месяцев = 936 000.

- Для ИП на патентной системе налогообложения принимается в расчёт не фактический доход от сдачи имущества в аренду, а потенциально возможный. Исходя из данных примера и норм Закона г. Москвы от 31 октября 2012 года № 53, годовой доход равен 3 млн руб.: 3 000 000 * 6% = 180 000 руб.

- Для ИП на УСН: 260 000 * 6% * 12 месяцев = 187 200 руб.

Представленные расчёты показывают, что налоги индивидуального предпринимателя намного меньше, чем гражданина без образования ИП.

Отчетность

Налоговая декларация предоставляется по окончании года до 30 апреля следующего года следующими категориями физических лиц:

- без образования ИП, которые сдают нежилое помещение во временное пользование другим физическим лицам;

- ИП на «упрощёнке».

При этом ИП на патентной системе освобождены от подачи декларации на основании статьи 346.52 НК РФ, а при сдаче нежилого помещения юридическому лицу необходимость сдачи отчётности лежит на нём как на налоговом агенте.

Заполнение декларации: пошаговая инструкция

Декларация по форме 3-НДФЛ заполняется следующим образом.

-

На странице 001 необходимо указать:

- ИНН;

- ФИО;

- код налогоплательщика (760);

- номер телефона.

- фамилия;

- дата рождения;

- место рождения;

- сведения о документе, удостоверяющем личность;

- место жительства.

- сумма дохода;

- сумма налогового вычета;

- налоговая база;

- сумма налога.

Порядок подачи в ФНС

Подать декларацию можно несколькими способами:

- отправить в электронном виде;

- прийти лично в налоговую инспекцию по месту жительства;

- отправить по почте с описью вложения;

- через уполномоченного представителя.

Сроки оплаты

Сроки уплаты налоговых платежей зависят от того, какой налог платит физическое лицо, кому сдаёт имущество в аренду, и является ли оно индивидуальным предпринимателем:

- физические лица, сдающие нежилое помещение другим физическим лицам – ежегодно в срок до 30 апреля следующего года;

- физические лица, сдающие имущество в аренду юридическим лицам или ИП – не позднее дня, следующего за днём фактической выплаты арендной платы (обычно ежемесячно);

- ИП на «упрощёнке» уплачивают ежеквартально авансовые платежи не позднее 25 числа первого месяца квартала/

Наказания за нарушения

Неуплата налога или частичная неуплата в следствии занижения налогооблагаемой базы влечёт за собой применение налоговых санкций.

Так, за совершение такового деяния предусмотрен штраф в размере 20% от неуплаченной суммы налога. Если налог не был перечислен умышленно, то штраф увеличивается до 40%.

При этом если обязанность по уплате НДФЛ лежит на организации или ИП как на налоговом агенте, то меры ответственности за неуплату налогов применяются по отношению к ним, а не к физическому лицу.

Таким образом, каждый гражданин при сдаче нежилого помещения в аренду должен платить налоги с полученных доходов, предоставлять налоговую отчётность, образовывать ИП при необходимости. В противном случае можно довести дело до получения штрафа, который может быть наложен не только за неуплату налоговых платежей, но и за непредоставление налоговой декларации, а также за фактическое занятие предпринимательской деятельностью без открытия ИП.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Какие налоги есть при сдаче квартиры

Если решили сдавать ее легально

Этот материал обновлен 14.04.2021

Я несколько раз снимал квартиру, и хозяева были против договора, потому что боялись налоговой.

Я устал слушать отговорки про то, что платить налоги дорого, и предложил им компенсировать их. Чтобы понять, какой вариант по налогам выгоднее всего, я сел и посчитал. Вот что у меня вышло.

Законодательная основа

Если человек позволяет жить в своей квартире, доме или комнате постороннему лицу за плату — это наем. В быту это называют арендой, но это не совсем корректно. Аренда — это использование зданий и нежилой недвижимости кем угодно или использование жилой недвижимости юридическим лицом. Но поскольку всем привычнее термин «аренда», я буду его употреблять и в значении найма.

В основном аренда регулируется главой 35 ГК РФ о найме жилого помещения и некоторыми статьями жилищного кодекса. Например, статья 3 говорит о неприкосновенности жилища, статья 30 — о правах и обязанностях собственника, статья 35 — о выселении гражданина, статья 39 — о содержании общего имущества дома, а седьмой раздел — о плате за жилое помещение и коммунальные услуги.

С контролирующей стороны аренда регулируется налоговым кодексом:

- Главой 23 о налогах на доходы физических лиц.

- Главой 26.2 об ИП на упрощенке.

- Главой 26.5 об ИП с патентом.

- Главой 32 о налоге на имущество физических лиц.

- Разделом 4 о том, как платить налоги.

Это основное, но не все. Отдельные нормативные акты я буду упоминать по ходу статьи.

Преимущества легального оформления сдачи квартиры

Часто собственники избегают уплаты налога, поскольку не понимают, в чем выгода, и считают это дополнительными тратами. Но легальная сдача квартиры все-таки дает преимущества, хотя и не такие очевидные. Здесь и дальше я буду говорить о договоре и налогах как едином целом.

В Тинькофф—журнале уже рассказывали, зачем сдавать квартиру легально. Если кратко, то вот зачем:

- Это помогает избавиться от претензий соседей, УК и других посторонних лиц. Если вдруг кто-то из них будет недоволен, что в квартире живут посторонние люди, вы или квартиранты можете показать договор и снять вопрос о том, насколько законно здесь живет кто-то кроме вас.

- Договор дисциплинирует жильцов. Можно прописать в договоре все, что хотите. Например, описать ценное имущество, которое есть в квартире. Или указать штраф, если жильцы будут задерживать плату.

- С договором можно застраховать квартиру от разных неприятностей. Если прорвет змеевик и зальет соседей снизу, не придется оплачивать ремонт из своего кармана. Если договора нет и страховой никто не сообщал, что квартира сдается, скорее всего, в выплате откажут.

- Можно получать платежи по безналичному расчету. Тогда не нужно каждый месяц ездить к квартирантам за наличными. Если налоги не платятся, а квартиранты закидывают каждый месяц на карту одну и ту же сумму, это в какой-то момент может вызвать вопросы или стать основанием для манипуляций. Если договор есть и налоги уплачены, у вас всегда есть объяснение таких денежных поступлений.

- Жильцы могут честно и открыто говорить, что они снимают квартиру. А собственнику не нужно придумывать часто сменяющихся родственников или другие байки для соседей, которые и так все понимают.

- Нет никаких последствий от шантажа и доносов жильцов, которые пожалуются в налоговую, когда не будут согласны с позицией собственника в спорных ситуациях.

- Нет налоговых проверок со штрафами и судебной волокитой. В среднем нарушителям налоговая может выставить требование на уплату НДФЛ, штрафа и пени в сумме примерно 20% от дохода максимум за три последних года. Судебные дела по оспариванию этих счетов длятся 1—2 года .

- Можно сдавать сразу несколько квартир и не бояться, что привлекут к уголовной или административной ответственности. Такое возможно, если квартир много и доход в месяц больше 577 000 Р , а налоги не платятся. Санкция — лишение свободы на год и дополнительный штраф. Правда, накопить неуплаченных налогов за три года надо 2 700 000 Р . Это много.

- Если человек сдает сразу несколько свободных квартир и не платит налоги, могут наказать за незаконную предпринимательскую деятельность. Санкция — штраф от 500 до 2000 Р .

Освободят ли собственника от НДФЛ, если квартиру продать

Многие собственники переживают, что если сдавать квартиру официально, то можно лишиться налогового вычета при продаже квартиры. С 2019 года ИП и самозанятые, которые сдают одну или несколько квартир в аренду, могут избежать начисления НДФЛ при продаже. Для этого квартиру нужно продавать после минимального срока владения:

- Если это единственное жилье, с января 2020 года срок три года.

- Те же три года, даже если жилье не единственное, но квартира досталась в наследство, подарили близкие родственники или через приватизацию.

- Пять лет — если у продавца больше одной квартиры или эта оформлена как нежилое помещение.

Мы разобрали этот закон в отдельной статье

Как оформить сдачу жилья в аренду

Заключение договора. Договор и уплата налогов позволяют собственнику законно сдавать квартиру и получать доход, а жильцу — находиться в ней на законных основаниях. Чтобы собственнику обезопасить себя, лучше составить такой договор, который будет работать. Вот что обязательно нужно указать в договоре:

- Предмет.

- Срок действия.

- Условия внесения, использования и возврата обеспечительного платежа.

- Условия уплаты арендной платы и других расходов.

- Ответственность.

Дополнительно к договору лучше составить акт приема-передачи с описью имущества: мебели, вещей, техники, ремонта.

Предмет договора. Это существенное условие договора найма. Нужно указать, какая квартира и по какому адресу сдается. Для дополнительной защиты укажите площадь квартиры, которая должна совпадать с площадью в выписке из ЕГРН.

Условия внесения, использования и возврата обеспечительного платежа. Обычно его называют депозитом. Он страхует собственника от нарушений договора жильцами в случаях, если, например, сломан стол, съехали без предупреждения или обнаружился долг за коммуналку. Опишите, когда обеспечительный платеж остается у собственника, а когда возвращается жильцам.

Собственники часто тратят эти деньги в первый месяц и вместо возврата позволяют жильцам последний месяц жить в счет этих денег. Это небезопасно, потому что в случае чего компенсировать потери будет неоткуда.

Условия оплаты и других расходов. Нужно распределить, кто и за какие расходы по содержанию квартиры платит. Обычно все, что по счетчикам, оплачивают жильцы — воду, свет, интернет, газ, где-то даже отопление. А общие платежи за собственником.

Если есть долги за коммуналку, пропишите сумму долга и срок, за который собственник этот долг погасит. Можно договориться погасить долг из стоимости аренды.

Если оплата в безналичной форме, то пишите, что днем оплаты считается день поступления денег на ваш счет.

Также лучше указать, кто отвечает за ремонт и что в этот ремонт входит, чтобы сохранить мирные отношения при расчете после ремонта. Это особенно важно, когда ремонт становится неотъемлемой частью квартиры, то есть жильцы не заберут его с собой, когда будут уезжать. Такие ситуации встречаются, например, когда квартиру сдают дешевле из-за плохого состояния, а арендатор переклеивает обои или меняет сантехнику.

Отмечу, что неотделимый ремонт считается доходом в натуральной форме и облагается налогом, но на практике доказать это практически нереально.

Ответственность за нарушение договора. За нарушение договора найма по закону нет особых требований к ответственности, поэтому написать в этом пункте можно так, как договоритесь между собой. Например, можно указать размер штрафа, если одна из сторон решит расторгнуть договор и не предупредит об этом заранее.

Акт приема-передачи с описью. Перечислите вещи, которые находятся в квартире, и их состояние. Можно сделать фотографии, описать текстом или даже лучше все вместе. Все крупные и ценные вещи нужно обязательно указать.

Во время проживания жильцы несут ответственность по закону за состояние квартиры. Поэтому лучше потратить лишний час на детальное описание, чем спустя год или два вспоминать, была дырка в стене или нет.

Подтверждение оплаты. Если оплата за квартиру производится наличными, составьте расписку, а если банковским переводом — используйте реквизиты из договора и укажите назначение платежа.

В расписке обязательно указать:

- ФИО и полные паспортные данные жильца и собственника.

- Сумму прописью.

- Факт получения денег собственником.

- Дату составления документа.

- Подпись собственника.

Если получаете оплату онлайн, то отправитель и получатель должны быть указаны так же , как и стороны в договоре. То есть указывать в договоре себя, а оплату просить переводить жене на карту, не нужно. В назначении платежа следует указывать номер договора, за что платеж и дополнительные детали, по которым можно точно определить стороны и их отношения. Без этого суд может не учесть регулярные денежные переводы как оплату за аренду квартиры.

Например, это может выглядеть так: «Оплата по договору № 2020Н1 за наем жилого помещения за июнь 2020 года. Наниматель Иванов И. А., паспорт 6893 860346, телефон +7 923 643-65-34 . Наймодатель Петров И. В., паспорт 9732 749275, телефон +7 947 845-34-53 ».

Если договоритесь устно и жильцы вовремя не оплатят месяц, взыскать с них долг будет проблематично. Наглядный пример: супруги в Ростове-на-Дону сдали квартиру паре по устной договоренности. Муж занимался арендой, а жена получала оплату на карту. Спустя два года супруги захотели получить долг с жильцов — 270 000 Р за аренду и 72 000 Р неустойку. Почему спустя два года, а не два месяца, то есть сразу, как только жильцы перестали платить, — в решении данных нет.

В результате собственник не смог доказать суду, что квартира вообще сдавалась. Его главный аргумент — жена получала регулярные денежные переводы от жильцов. Однако суд это не убедило. Без письменного договора переводы не могут служить доказательством заключенного договора. В графе «Назначение платежа» тоже было пусто, а жена собственника вообще не участвовала в сделке. Суд отказал собственнику во взыскании долга.

Апелляционное определение от 2.04.19 по делу № 33-5768/2019 PDF, 93 КБ

Налоговый учет НДФЛ с выплат по договорам аренды

Все действия налогового агента по исчислению НДФЛ с дохода в виде арендной платы, удержанию налога при выплате дохода физ.лицу и перечислению его в бюджет строго регламентированы Налоговым кодексом. Рассмотрим особенности уплаты НДФЛ по договору аренды с физическим лицом и сроки перечисления НДФЛ по договорам аренды.

Уплата НДФЛ по договору аренды с физическим лицом

Обязанность по НДФЛ с выплат физ.лицу, не являющемуся ИП, по аренде помещений зависит от вида арендных выплат, то есть от того, как арендатор оплачивает составляющую часть — коммунальные услуги. Рассмотрим три варианта арендных расчетов.

Вариант 1. Арендная плата включает в себя только плату за предоставленную площадь

Арендная плата включает в себя только постоянную часть, которая установлена в виде платы за предоставленную площадь. Коммунальные услуги оплачиваются отдельно по счетам, предъявляемым арендодателем, и составляют, таким образом, переменную часть арендной платы.

Выплаты в виде такой арендной платы признаются доходом по п.п. 4 п. 1 ст. 208 НК РФ, а компания, выплачивающая доход, признается налоговым агентом в силу п.1. п.2 ст.226, ст. 228 НК РФ в отношении этого физ.лица — арендодателя. Следовательно, с такого вида арендной платы НДФЛ необходимо удерживать.

Вариант 2. В арендную плату включена стоимость коммунальных услуг

В арендную плату стоимость коммунальных услуг уже включена в фиксированной сумме платежей за месяц. То есть арендодатель заранее, расчетным путем, на основе фактических данных за предыдущие периоды спрогнозировал размер будущих коммунальных услуг.

Получите понятные самоучители по 1С бесплатно:

В данном случае доход, включающей оплату коммунальных платежей, полученный физ.лицом, является объектом обложения — Письмо Минфина РФ от 15.03.2017 № 03-04-05/15280. Следовательно, с такого вида арендной платы НДФЛ необходимо удерживать.

Вариант 3. Возмещение коммунальных услуг

Арендодатель компенсирует арендатору коммунальные услуги на основании приложенных подтверждающих документов по факту своего использования.

Если организация возмещает физ.лицу стоимость коммунальных услуг: электроэнергия, газ, водоснабжение, теплоснабжение, в сумме своего фактического потребления, учитываемого по счетчикам, то возмещаемая сумма не является доходом физ.лица и следовательно с такой компенсации НДФЛ удерживать не нужно, в силу Письма Минфина от 17.04.2013 № 03-04-06/12985.

Необходимо только побеспокоиться о достойном пакете подтверждающих документов, что арендатор оплачивает именно свой расход. Рекомендованный список документов представлен в материале «Экономическая характеристика договоров аренды».

При расчете НДФЛ необходимо руководствоваться:

- нормами главы 23 «Налог на доходы физических лиц»;

- разъясняющими письмами контролирующих органов Минфин РФ, ФНС РФ;

- утвержденной Учетной политикой в целях налогообложения НДФЛ.

В налоговой политике в целях НДФЛ утверждается система налогового учета именно по данному налогу в виде перечня первичных учетных документов, форм регистров налогового учета и порядка отражения в них аналитических данных налогового учета по доходам, налоговой базе, суммах исчисленных, удержанных, перечисленных НДФЛ по каждому физическому лицу.

Срок перечисления НДФЛ по договорам аренды

Для выплат по договорам аренды помещений, договорам ГПХ необходимо знать в какие сроки следует признавать доходы, удерживать и платить НДФЛ.

Ниже приводим требования законодательства по срокам операций, производимых налоговым агентом и по контролю по строкам формы 6-НДФЛ применительно к договору аренды с физ.лицом:

Кто платит НДФЛ по договору аренды с физическим лицом

Компании, выступающей налоговым агентом по выплатам арендной платы, нужно удержать НДФЛ с полученного дохода по договору аренды и уплатить его в бюджет. Перекладывать перечисление НДФЛ на арендодателя – физическое лицо нельзя.

Важно помнить, что НДФЛ в любом случае должен платить арендатор – организация, предварительно удержав рассчитанный налог непосредственно с суммы выплат физического лица.

Сумма налога определяется исходя из полученной физическим лицом суммы вознаграждения в виде арендной платы с применением ставки 13% согласно п. 1 ст. 224 НК РФ, с учетом заявленных налоговых вычетов согласно п.1 ст. 210 НК РФ.

Таблица разрешенных вычетов по договорам аренды приведена в материале «Бухгалтерский учет по договорам аренды с физ.лицом».

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.